Tamaño y Participación del Mercado de Diagnóstico de Tejidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

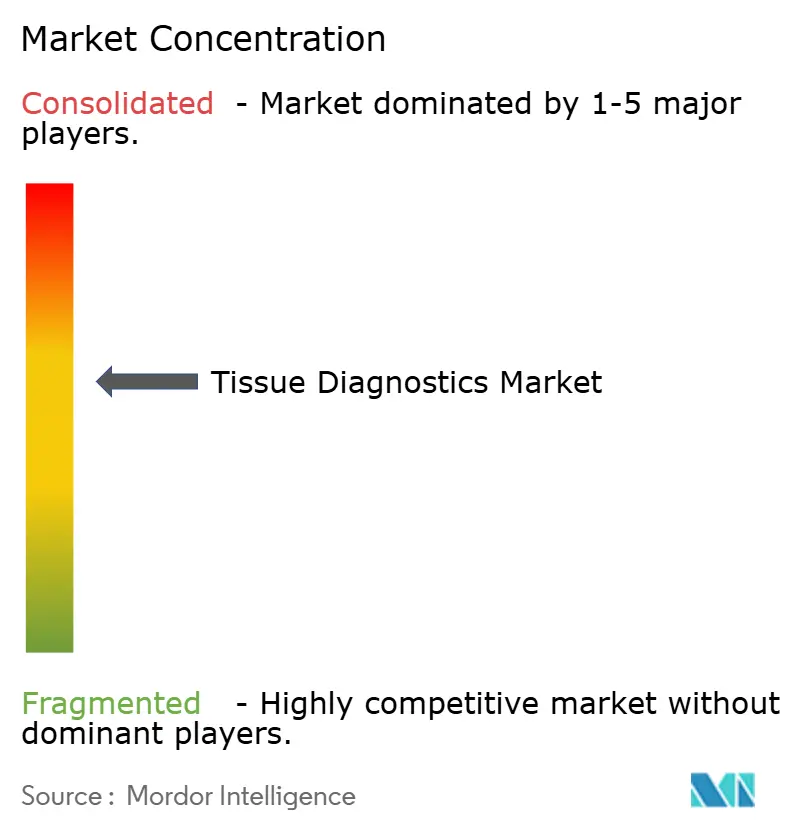

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Tejidos por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico de tejidos crezca de USD 6,45 mil millones en 2025 a USD 6,86 mil millones en 2026 y se prevé que alcance USD 9,33 mil millones en 2031 a una CAGR del 6,35% durante 2026-2031. Esta expansión se sustenta en el doble impulso de una creciente carga mundial de cáncer y la rápida automatización de laboratorios, especialmente la obtención de imágenes de portaobjetos completos habilitada por inteligencia artificial que comprime los tiempos de lectura y estandariza los resultados. Los reactivos y consumibles sostienen una demanda predecible porque cada prueba de histopatología consume anticuerpos de un solo uso, mientras que los instrumentos ganan terreno a medida que los laboratorios digitalizan el manejo de portaobjetos e integran robótica para un rendimiento sin errores. La claridad en el reembolso digital en los Estados Unidos y Europa reduce las barreras económicas, lo que impulsa a los hospitales pequeños y laboratorios de referencia a adoptar flujos de trabajo de consulta remota que alivian la persistente escasez de patólogos. Asia-Pacífico atrae capital récord a medida que los gobiernos incorporan objetivos de detección temprana en los presupuestos nacionales de salud, desbloqueando nuevo volumen para proveedores globales y locales por igual. Simultáneamente, las empresas emergentes nativas de inteligencia artificial presionan a los actores establecidos para que integren software, hardware y reactivos en plataformas sin fisuras, preparando el escenario para vigorosas fusiones y asociaciones durante la década.

Conclusiones Clave del Informe

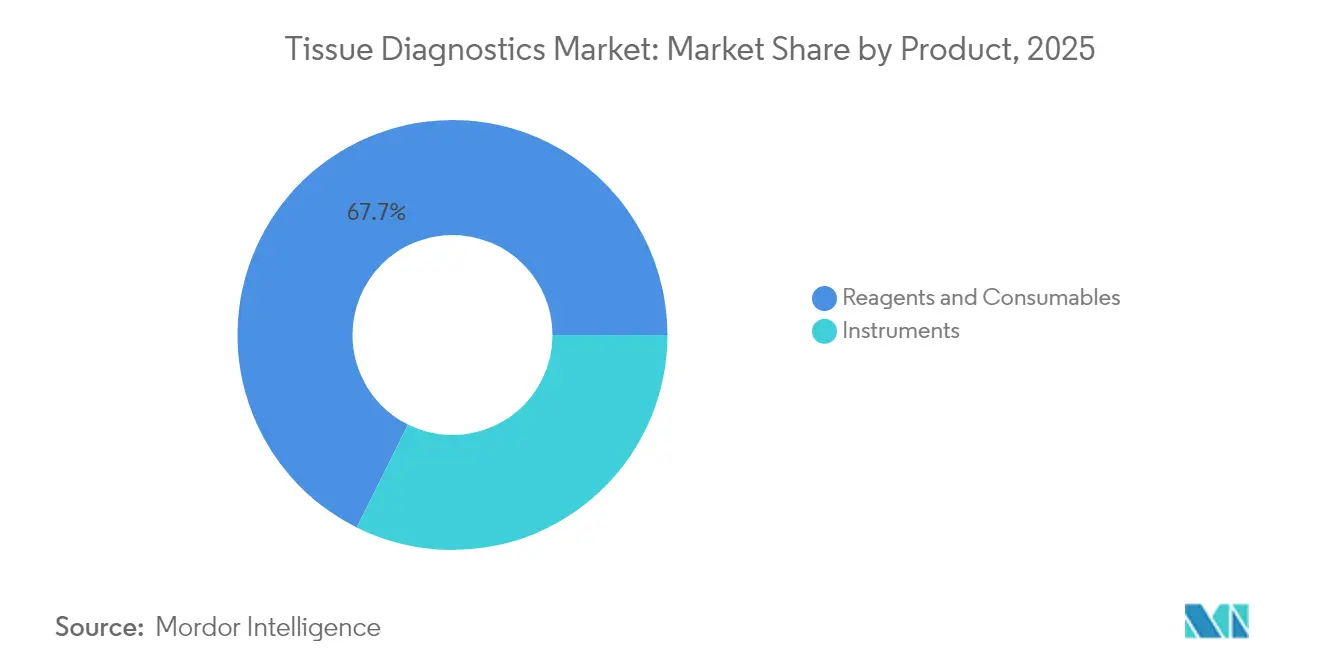

- Por producto, los reactivos y consumibles representaron el 67,65% de la participación del mercado de diagnóstico de tejidos en 2025, mientras que se proyecta que los instrumentos crezcan a una CAGR del 7,02% hasta 2031.

- Por tecnología, la inmunohistoquímica lideró con una participación de ingresos del 43,10% en 2025; la patología digital avanza a una CAGR del 7,10% hasta 2031.

- Por aplicación, el cáncer de mama representó el 31,70% del tamaño del mercado de diagnóstico de tejidos en 2025, mientras que el cáncer de pulmón de células no pequeñas se expande a una CAGR del 7,25%.

- Por usuario final, los hospitales y laboratorios de diagnóstico comandaron una participación del 54,05% en 2025, mientras que los institutos de investigación y académicos registran la CAGR más alta del 7,33%.

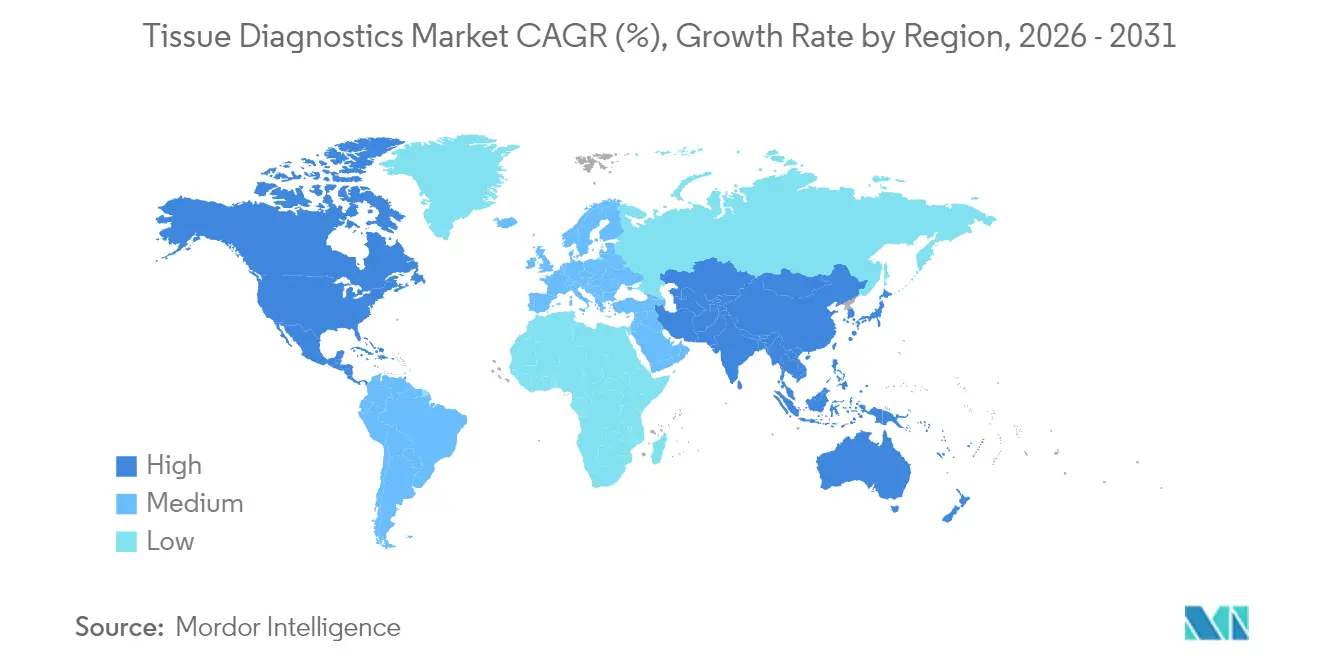

- Por geografía, América del Norte controló una participación del 41,00% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,48%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Tejidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de incidencia de cáncer | +1.2% | Global; mayor en poblaciones envejecidas de América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Aceleración de la automatización e inteligencia artificial en laboratorios | +1.8% | América del Norte y la Unión Europea lideran, rápida adopción en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso de patología digital | +1.5% | Estados Unidos, Europa, extensión a Australia, Canadá | Corto plazo (≤ 2 años) |

| Aumento del gasto de capital en salud en Asia de alta población | +1.3% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Inmunohistoquímica múltiple habilitada por biología espacial | +0.9% | Hospitales de investigación de primer nivel y centros de I+D farmacéutico en todo el mundo | Largo plazo (≥ 4 años) |

| Preparación de tejidos microfluídicos en el punto de atención | +0.7% | África Subsahariana rural, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Incidencia de Cáncer

El análisis de tejidos confirmatorio sigue siendo indispensable a medida que los casos mundiales de cáncer crecen un 2,1% cada año y se proyecta que alcancen 35 millones para 2050. El cáncer de mama continúa dominando los volúmenes de diagnóstico, aunque el cáncer de pulmón de células no pequeñas es el caso de uso de más rápida expansión porque los programas nacionales de detección exigen un perfil tumoral detallado [1]Antonio Passaro, "Biomarcadores del cáncer: Tendencias emergentes e implicaciones clínicas para el tratamiento personalizado," Cell, sciencedirect.com. El riesgo aumenta considerablemente a partir de los 65 años, intensificando la presión de rendimiento sobre los laboratorios de patología ya sobrecargados. El flujo sostenido de muestras ofrece a los proveedores una trayectoria de ingresos estable y valida la I+D continua en automatización, inmunohistoquímica múltiple y algoritmos de inteligencia artificial que comprimen el tiempo de respuesta preservando la precisión.

Aceleración de la Automatización e Inteligencia Artificial en Laboratorios de Histopatología

Los escáneres de portaobjetos completos impulsados por inteligencia artificial reducen el tiempo de revisión de portaobjetos en un 40% y elevan la concordancia entre laboratorios, permitiendo que los escasos patólogos se concentren en casos complejos. La designación de avance de la Administración de Alimentos y Medicamentos para el diagnóstico complementario computacional de Roche en 2024 señaló la aceptación regulatoria de las lecturas asistidas por algoritmos, ampliando el grupo de clientes. Las tasas de jubilación ahora superan a los reemplazos en una proporción de dos a uno en los Estados Unidos, haciendo que la automatización sea central para la continuidad del servicio. Los laboratorios que implementan inteligencia artificial logran informes más rápidos, métricas de calidad más estrictas y mayor escalabilidad, impulsando el mercado de diagnóstico de tejidos hacia un estándar de atención aumentado por software.

Expansión del Reembolso de Patología Digital en Estados Unidos y la Unión Europea

La actualización de política de Medicare en 2024 eliminó las restricciones anteriores de lugar de servicio y tipo de cáncer, habilitando la facturación nacional para consultas remotas de tejidos. Los principales aseguradores privados siguieron rápidamente, cerrando una brecha clave de pagadores que había frenado el gasto de capital en escáneres y actualizaciones de ancho de banda. Europa reflejó el cambio al incorporar flujos de trabajo digitales en redes de telepatología transfronterizas que igualan el acceso a especialistas. [2]Comisión Europea, "Marco de reembolso de salud digital," ec.europa.eu Con la garantía de ingresos finalmente clara, incluso los hospitales comunitarios de tamaño mediano pueden justificar la inversión, acelerando la difusión más allá de los primeros adoptantes académicos.

Aumento del Gasto de Capital en Salud en Asia de Alta Población

China destinó USD 140 mil millones para la modernización del diagnóstico bajo su 14.º Plan Quinquenal, y la Misión Nacional de Salud de India tiene como objetivo un aumento del 50% en la disponibilidad de patología para 2030. Las grandes licitaciones públicas cubren procesadores de tejidos automatizados, escáneres de portaobjetos y contratos de suministro de reactivos, impulsando el volumen para los fabricantes de equipos originales globales y fomentando la fabricación local de consumibles. La rápida urbanización, el turismo médico y los objetivos de cobertura universal de salud se combinan para posicionar a Asia-Pacífico como la principal frontera de crecimiento para el mercado de diagnóstico de tejidos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y consumibles | –1.1% | Global; más agudo en mercados emergentes y sistemas rurales | Corto plazo (≤ 2 años) |

| Escasez mundial de patólogos capacitados | –0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Brechas de formato de datos entre plataformas | –0.6% | Sistemas de salud con múltiples proveedores en todo el mundo | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de reactivos y anticuerpos | –0.4% | Ensayos dependientes de anticuerpos especializados a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles; Reembolso Irregular

Los escáneres de portaobjetos completos tienen un precio de lista de entre USD 200.000 y USD 500.000, y los consumibles absorben aproximadamente el 65% de los presupuestos operativos de los laboratorios. Los hospitales más pequeños tienen dificultades para recuperar tales desembolsos cuando el reembolso sigue siendo inconsistente entre los pagadores privados, creando un ecosistema de dos niveles donde los proveedores con abundante capital amplían las brechas de capacidad. La COVID-19 desvió el gasto hacia la atención aguda, retrasando los ciclos de actualización de hardware y ampliando el retraso en reemplazos. Los modelos de arrendamiento y los centros de servicios compartidos regionales son soluciones provisionales emergentes, pero no resuelven completamente la asequibilidad.

Escasez Mundial de Patólogos Capacitados

Los datos de la Sociedad Americana de Patología Clínica muestran más de 2.400 puestos vacantes en los Estados Unidos, particularmente en entornos rurales. Los programas de formación se extienden seis años después de la escuela de medicina, por lo que las escaseces de personal persistirán. La telepatología y la inteligencia artificial reducen la carga de trabajo humano, pero no pueden reemplazar completamente la supervisión experta, limitando la velocidad a la que los laboratorios pueden escalar la producción incluso cuando los instrumentos están disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Automatización Impulsa la Adopción de Instrumentos

Se proyecta que el segmento de instrumentos registre una CAGR del 7,02% hasta 2031, superando el crecimiento general del mercado de diagnóstico de tejidos a medida que los laboratorios renuevan los flujos de trabajo manuales. Los escáneres de portaobjetos completos registran el mayor crecimiento unitario, impulsados por la certeza de reembolso en los Estados Unidos y la Unión Europea. Los procesadores de tejidos habilitados por robótica reducen los errores de manipulación, mientras que los sistemas de tinción orientados a la inteligencia artificial economizan el uso de reactivos. Avances como el seguimiento de muestras mediante código de barras y los paneles de control nativos en la nube elevan aún más la eficiencia del laboratorio. Por el contrario, los ingresos recurrentes de reactivos y consumibles sostienen los márgenes de los proveedores; esta categoría retuvo una participación del 67,65% en 2025 porque cada muestra requiere anticuerpos, sondas y medios de montaje. Los kits de ensayo múltiple ganan terreno porque condensan varios biomarcadores en una sola ejecución, reduciendo el costo por resultado y conservando el tejido, un bien cada vez más valioso en muestras de biopsia pequeñas. La demanda estable de reactivos de rutina proporciona a los proveedores flujos de caja predecibles que financian la I+D en instrumentación de alto margen.

Los micrótomos y criostatos de segunda generación incorporan controles digitales de temperatura y ángulo de cuchilla, minimizando la varianza en el grosor de la sección. Aunque estas herramientas son maduras, los ciclos de reemplazo se mantienen constantes debido al desgaste y el cumplimiento de los requisitos de acreditación del Colegio de Patólogos Americanos. Los casetes de plástico desechables, los portaobjetos de vidrio y los cubreobjetos completan el panorama de consumibles, asegurando que incluso las pequeñas unidades de patología comunitaria contribuyan con flujos de ingresos constantes. La relación simbiótica entre instrumentos y desechables, junto con las crecientes expectativas de rendimiento, ancla la expansión a largo plazo del mercado de diagnóstico de tejidos.

Por Tecnología: La Patología Digital Ocupa el Centro del Escenario

La patología digital avanza a una CAGR del 7,10%, la más alta entre todas las modalidades. El reconocimiento de patrones basado en algoritmos convierte los datos de píxeles en métricas cuantitativas, permitiendo la clasificación objetiva de los linfocitos infiltrantes de tumores y las figuras mitóticas. Las instalaciones rurales aprovechan la conectividad en la nube para acceder a subespecialistas urbanos, reduciendo los viajes y los tiempos de espera de los pacientes. Los hitos regulatorios, como la autorización de la Administración de Alimentos y Medicamentos en 2025 de un detector de metástasis de cáncer de mama habilitado por inteligencia artificial, galvanizan a los comités de adquisiciones hospitalarias. Mientras tanto, la inmunohistoquímica mantiene el liderazgo de mercado del 43,10% gracias a su familiaridad clínica y un catálogo de biomarcadores en constante expansión que guía las terapias dirigidas. La automatización ha reducido los tiempos de ciclo de tinción a menos de 60 minutos, aumentando el rendimiento diario de portaobjetos sin personal adicional.

La hibridación in situ mantiene su relevancia para detectar reordenamientos genéticos y genomas virales, particularmente en neoplasias hematológicas. Algunos laboratorios combinan la hibridación in situ con inmunohistoquímica múltiple para triangular la coexpresión de ARN y proteínas, mejorando el rendimiento diagnóstico de tejidos escasos. Las nuevas modalidades de obtención de imágenes por espectrometría de masas y basadas en Raman siguen siendo de nicho, pero muestran promesa para estudios de distribución de fármacos y lipidómica. En conjunto, estos arcos tecnológicos garantizan una diversificación continua dentro del mercado de diagnóstico de tejidos.

Por Aplicación: Los Programas de Pulmón Impulsan la Adopción

Se prevé que las pruebas de cáncer de pulmón de células no pequeñas se expandan a una CAGR del 7,25% a medida que más países implementen la detección basada en tomografía computarizada y requieran pruebas de tejido reflejo para confirmar mutaciones accionables. La elaboración de perfiles espaciales sobresale aquí, distinguiendo los nichos tumorales inmuno-excluidos frente a los inflamados que pronostican la respuesta a la inmunoterapia. Las biopsias líquidas aprobadas por la Administración de Alimentos y Medicamentos complementan las lecturas de tejidos, creando vías de diagnóstico agrupadas que los laboratorios monetizan. El cáncer de mama, con una participación del 31,70%, sigue siendo el ancla de volumen, respaldado por programas de detección de larga data y un panel maduro de ensayos de receptores de estrógeno, receptores de progesterona y HER2. El descubrimiento continuo de marcadores adicionales como Ki-67 mantiene los ciclos de actualización del menú de pruebas.

Las pruebas de cáncer de próstata y gástrico ganan volumen a medida que las guías clínicas se orientan hacia regímenes de biopsia estratificados por riesgo, que requieren reevaluación periódica. La subtipificación del linfoma aprovecha los paneles combinados de inmunohistoquímica e hibridación in situ para descifrar translocaciones cromosómicas complejas. En conjunto, estas indicaciones sustentan la amplia utilización de plataformas de tejidos y protegen al mercado de diagnóstico de tejidos de la dependencia de una sola enfermedad.

Por Usuario Final: Los Institutos de Investigación Lideran la Curva de Innovación

Se prevé que los institutos de investigación y académicos crezcan a una CAGR del 7,33%, impulsados por el descubrimiento de biomarcadores financiado por subvenciones y los proyectos de codesarrollo farmacéutico. Estos centros a menudo pilotan tecnologías múltiples y espaciales antes de que migren a los laboratorios clínicos de rutina, acortando los plazos de comercialización. La integración de núcleos clínicos y de investigación dentro de los centros médicos académicos crea entornos híbridos donde los nuevos ensayos pueden validarse analíticamente y desplegarse clínicamente bajo un mismo techo. Los hospitales y laboratorios de referencia, aunque más conservadores, siguen dominando los ingresos con un 54,05% gracias a su mandato de rendimiento diagnóstico de rutina.

Las empresas farmacéuticas y de biotecnología adquieren cada vez más plataformas de tejidos internas para apoyar el codesarrollo de diagnósticos complementarios, reforzando la demanda de instrumentación de alto rendimiento y grado regulatorio. Las organizaciones de investigación por contrato completan la combinación de usuarios al proporcionar servicios externalizados de escaneo de portaobjetos y cuantificación por inteligencia artificial a empresas de biotecnología más pequeñas que carecen de capacidad interna. Esta diversidad de nodos de demanda estabiliza el mercado de diagnóstico de tejidos frente a las caídas cíclicas de inversión en cualquier sector individual.

Análisis Geográfico

América del Norte generó el 41,00% de los ingresos globales en 2025, anclada por una profunda base instalada de laboratorios certificados por la Mejora de Laboratorios Clínicos, amplia cobertura de pagadores y proximidad a muchas sedes de instrumentos y reactivos. La supervisión continua de la Administración de Alimentos y Medicamentos da forma a los estándares de mejores prácticas a nivel mundial, y el capital de riesgo sostiene la formación de empresas emergentes de inteligencia artificial. Canadá avanza en redes nacionales de telepatología que conectan regiones escasamente pobladas con centros oncológicos urbanos, ampliando el alcance del mercado.

Europa se beneficia de la estrategia del Mercado Único Digital de la Unión Europea, que agiliza el intercambio de datos y la contratación transfronteriza. Alemania y el Reino Unido encabezan los estudios de validación de inteligencia artificial, mientras que los países nórdicos aprovechan los registros centralizados de patología para el entrenamiento de algoritmos. Los marcos regulatorios cohesivos y el reembolso estable hacen de Europa un adoptante confiable de sistemas digitales de segunda generación, aunque la austeridad presupuestaria en algunos estados miembros del sur y del este modera el crecimiento.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,48% a medida que China e India canalizan un total combinado de USD 200 mil millones en actualizaciones de infraestructura de diagnóstico. Los laboratorios japoneses y surcoreanos, ya tecnológicamente avanzados, pivotan rápidamente hacia la biología espacial, mientras que las naciones del Sudeste Asiático invierten en capacidad histopatológica fundamental. Los clústeres de fabricación local en Suzhou, Shenzhen e Hyderabad emergen para anticuerpos y portaobjetos, mejorando la resiliencia de la cadena de suministro y reduciendo los costos de entrega. En paralelo, los centros de turismo médico como Singapur y Tailandia exigen laboratorios con acreditación internacional, elevando los estándares de calidad.

América Latina y Oriente Medio y África representan fronteras emergentes. Brasil, Arabia Saudita y los Emiratos Árabes Unidos lideran el gasto en sus respectivas regiones, impulsados por la expansión de hospitales privados y los programas de modernización gubernamental. No obstante, el reembolso inadecuado y la escasez de personal calificado mantienen el crecimiento agregado por debajo de los promedios globales. Los programas de ayuda específicos y la microfluídica en el punto de atención tienen como objetivo cerrar las brechas de diagnóstico en los países de ingresos más bajos, ampliando lentamente la base direccionable para el mercado de diagnóstico de tejidos.

Panorama Competitivo

El mercado muestra una concentración moderada. Estos actores establecidos persiguen la integración de plataformas, agrupando escáneres, tintoreras, reactivos y análisis en la nube en contratos de servicio que fidelizan a los clientes a largo plazo. La actividad de adquisiciones sigue siendo intensa: la adquisición de Akoya Biosciences por parte de Quanterix por USD 300 millones en julio de 2025 combinó la detección de moléculas individuales con la obtención de imágenes espaciales para satisfacer las demandas múltiples de la industria farmacéutica.

Los competidores nativos de inteligencia artificial como PathAI y Nucleai aseguran rondas de financiación plurianuales y acuerdos de codesarrollo con laboratorios de referencia y patrocinadores farmacéuticos, proporcionando capas de software que aumentan o reemplazan los algoritmos propietarios de los proveedores. Las alianzas estratégicas, como la asociación de Quest Diagnostics con Google Cloud en 2025, aprovechan la infraestructura de hiperescala para procesar millones de portaobjetos diariamente y entregar soporte de decisiones a los patólogos en cuestión de segundos.

La seguridad de la cadena de suministro se ha convertido en un diferenciador. Los proveedores amplían la fabricación regional de anticuerpos y obtienen reactivos críticos de fuentes duales para tranquilizar a los compradores fatigados por las escaseces de la era pandémica. Las iniciativas de interoperabilidad cobran impulso, y las plataformas de arquitectura abierta ahora figuran prominentemente en las licitaciones de adquisición. En general, se espera que la intensidad competitiva aumente a medida que los márgenes del software atraigan tanto a los fabricantes de hardware existentes como a los nuevos participantes de software como servicio, remodelando las combinaciones de ingresos dentro del mercado de diagnóstico de tejidos.

Líderes de la Industria de Diagnóstico de Tejidos

Agilent Technologies, Inc.

F. Hoffmann-La Roche Ltd

Merck KGaA

Thermo Fisher Scientific

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Quanterix cerró su adquisición de Akoya Biosciences por USD 300 millones, integrando la detección de moléculas individuales con flujos de trabajo de biología espacial.

- Abril de 2025: Roche recibió la Designación de Dispositivo Innovador de la Administración de Alimentos y Medicamentos para el diagnóstico complementario de patología computacional VENTANA TROP2.

- Marzo de 2025: Quest Diagnostics se asoció con Google Cloud para implementar modelos de inteligencia artificial que redujeron el tiempo de portaobjetos a informe en un 30% en 2.200 sitios.

- Diciembre de 2024: Labcorp adquirió MAWD Pathology Group por USD 85 millones, incorporando 15 patólogos especialistas y ampliando las capacidades digitales.

Alcance del Informe del Mercado Global de Diagnóstico de Tejidos

Según el alcance del informe, el diagnóstico de tejidos implica el monitoreo y diagnóstico de diferentes etapas del cáncer. El mercado de diagnóstico de tejidos está segmentado por producto, tecnología, aplicación y geografía.

El mercado de diagnóstico de tejidos está segmentado por producto, tecnología, aplicación y geografía. Por producto, el mercado está segmentado en instrumentos, reactivos y consumibles. Por tecnología, el mercado está segmentado en inmunohistoquímica, hibridaciones in situ, patología digital y gestión de flujos de trabajo, y otras tecnologías. Por aplicación, el mercado está segmentado en cáncer de mama, cáncer de próstata, cáncer gástrico y otros cánceres. El informe también cubre los tamaños de mercado y los pronósticos para el diagnóstico de tejidos en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Instrumentos | Sistemas de tinción de portaobjetos |

| Sistemas de procesamiento de tejidos | |

| Escáneres de portaobjetos completos | |

| Micrótomos y criostatos | |

| Otros Instrumentos | |

| Reactivos y Consumibles | Anticuerpos |

| Kits y ensayos | |

| Reactivos y sondas | |

| Otros consumibles |

| Inmunohistoquímica |

| Hibridación In Situ |

| Patología Digital |

| Otras Tecnologías |

| Cáncer de Mama |

| Cáncer de Próstata |

| Cáncer de Pulmón de Células No Pequeñas |

| Cáncer Gástrico |

| Linfoma |

| Otros |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos de Investigación y Académicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos | Sistemas de tinción de portaobjetos |

| Sistemas de procesamiento de tejidos | ||

| Escáneres de portaobjetos completos | ||

| Micrótomos y criostatos | ||

| Otros Instrumentos | ||

| Reactivos y Consumibles | Anticuerpos | |

| Kits y ensayos | ||

| Reactivos y sondas | ||

| Otros consumibles | ||

| Por Tecnología | Inmunohistoquímica | |

| Hibridación In Situ | ||

| Patología Digital | ||

| Otras Tecnologías | ||

| Por Aplicación | Cáncer de Mama | |

| Cáncer de Próstata | ||

| Cáncer de Pulmón de Células No Pequeñas | ||

| Cáncer Gástrico | ||

| Linfoma | ||

| Otros | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos de Investigación y Académicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de tejidos?

El tamaño del mercado de diagnóstico de tejidos es de USD 6,86 mil millones en 2026 y se proyecta que alcance USD 9,33 mil millones para 2031, reflejando una CAGR del 6,35%.

¿Qué categoría de producto domina los ingresos del diagnóstico de tejidos?

Los reactivos y consumibles lideran con una participación del 67,65% porque cada prueba de tejido consume anticuerpos y sondas de un solo uso.

¿Por qué la patología digital crece más rápido que los métodos tradicionales?

La expansión del reembolso y los algoritmos de inteligencia artificial que reducen los tiempos de revisión en un 40% impulsan una CAGR del 7,10% para la patología digital.

¿Qué región geográfica es el mercado de más rápido crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,48%, impulsada por USD 200 mil millones en inversiones en infraestructura de diagnóstico en China, India y el Sudeste Asiático.

¿Cómo influyen las escaseces de personal en la adopción de tecnología?

Con más de 2.400 vacantes de patólogos en los Estados Unidos, los laboratorios adoptan automatización e inteligencia artificial para mantener el rendimiento y la calidad del diagnóstico.

Última actualización de la página el: