Tamaño y Participación del Mercado de Diagnóstico de Enfermedades Infecciosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

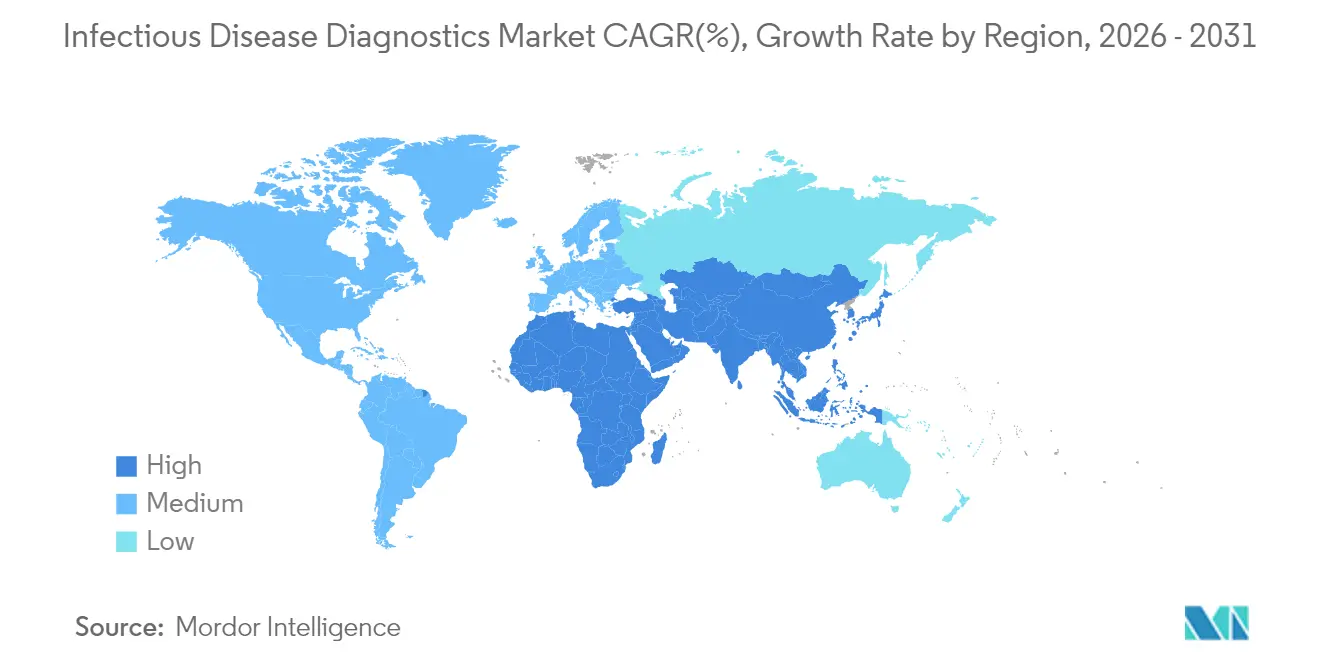

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedades Infecciosas por Mordor Intelligence

El tamaño del mercado de diagnóstico de enfermedades infecciosas fue valorado en 46.810 millones de USD en 2025 y se estima que crecerá desde 48.380 millones de USD en 2026 hasta alcanzar los 57.050 millones de USD en 2031, a una CAGR del 3,35% durante el período de previsión (2026-2031). Esta trayectoria constante muestra cómo el mercado de diagnóstico de enfermedades infecciosas está pasando de una demanda impulsada por la pandemia hacia un crecimiento a largo plazo anclado en la gestión de enfermedades endémicas, brotes vinculados al clima y actualizaciones tecnológicas continuas. El gasto se está ampliando más allá de las pruebas respiratorias para incluir patógenos vectoriales, resistentes a los antimicrobianos y emergentes, lo que ayuda a los laboratorios a compensar los menores volúmenes de COVID-19. Las ventas de reactivos siguen siendo la columna vertebral de los ingresos, aunque las herramientas de flujo de trabajo habilitadas por software están escalando rápidamente a medida que los laboratorios buscan eficiencias de automatización. La intensidad competitiva está aumentando porque los nuevos participantes equipados con capacidades de CRISPR, isotérmicas e inteligencia artificial están desafiando a los operadores establecidos por su cuota en el mercado de diagnóstico de enfermedades infecciosas.

Conclusiones Clave del Informe

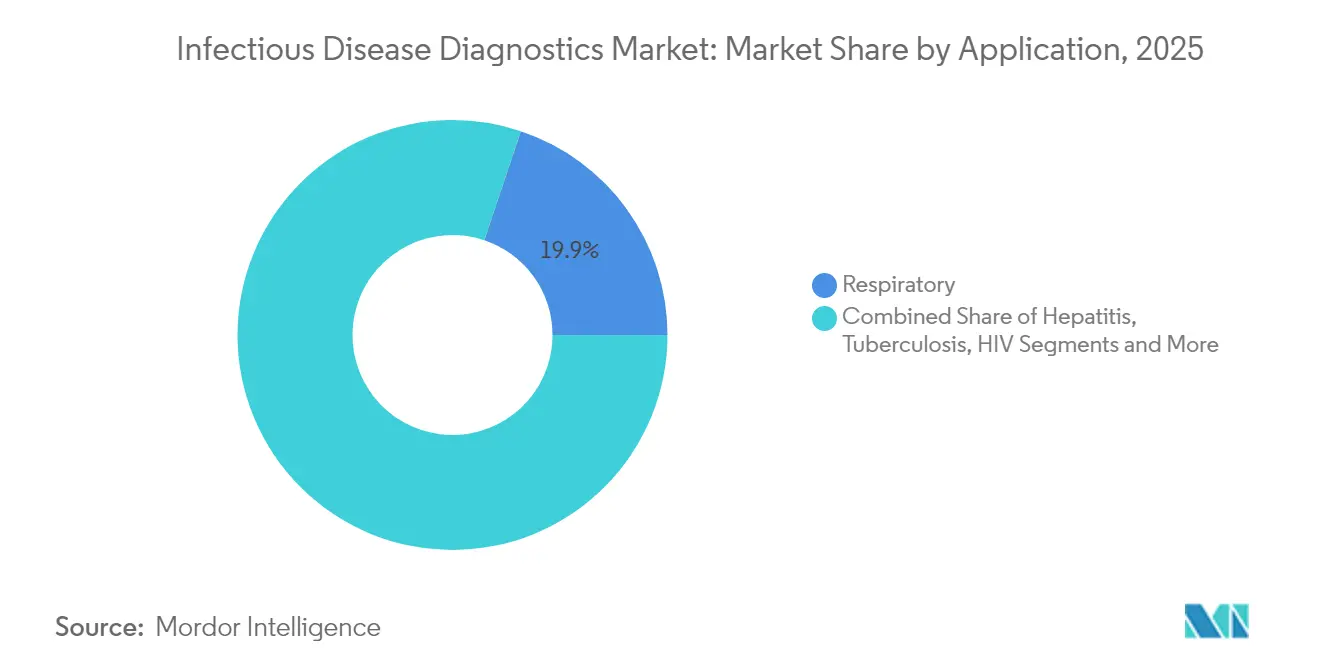

- Por aplicación, las infecciones respiratorias lideraron con el 19,85% de la cuota del mercado de diagnóstico de enfermedades infecciosas en 2025, mientras que se proyecta que las pruebas de enfermedades vectoriales y patógenos emergentes se expandirán a una CAGR del 5,52% hasta 2031.

- Por categoría de producto y servicio, los ensayos, kits y reactivos representaron el 52,90% del tamaño del mercado de diagnóstico de enfermedades infecciosas en 2025; se prevé que el software e informática crezca más rápido, con una CAGR del 5,48%.

- Por tecnología, las plataformas de PCR y qPCR representaron el 34,20% del tamaño del mercado de diagnóstico de enfermedades infecciosas en 2025, mientras que se espera que los diagnósticos basados en CRISPR registren la CAGR más alta, del 5,18%.

- Por usuario final, los hospitales y laboratorios clínicos representaron el 46,00% de la cuota del mercado de diagnóstico de enfermedades infecciosas en 2025; el canal de atención domiciliaria y de venta libre avanza a una CAGR del 6,62%.

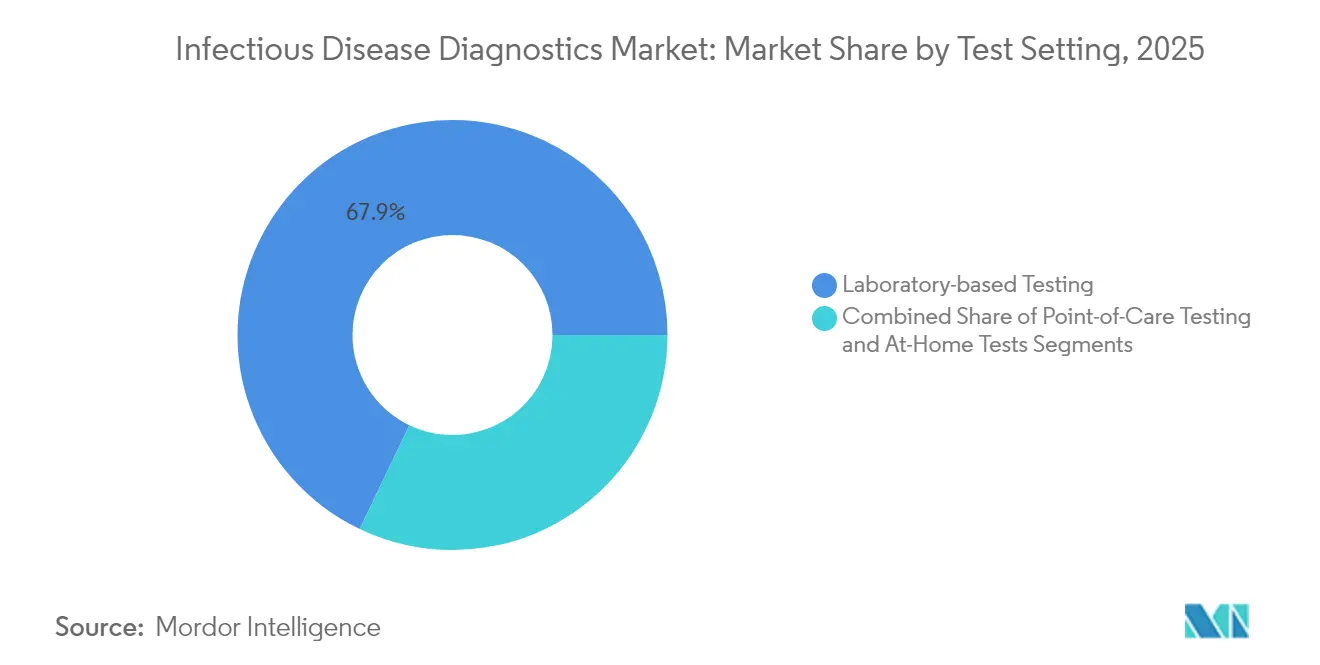

- Por entorno de prueba, las pruebas en laboratorio dominaron con una cuota del 67,90% en 2025, pero se prevé que los formatos de venta libre y en el hogar crezcan a una CAGR del 6,74%.

- Por tipo de muestra, las pruebas de sangre, plasma y suero representaron el 42,95% de los ingresos de 2025, mientras que los ensayos basados en hisopo están creciendo más rápido, con una CAGR del 4,12%.

- Por región, América del Norte lideró con una cuota de ingresos del 44,85% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 5,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Infecciosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia y resurgimiento de enfermedades infecciosas | +0.8% | Global, mayor en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Creciente demanda de pruebas en el punto de atención y en el hogar | +0.6% | América del Norte, Europa expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación continua en plataformas y químicas de PCR/NGS | +0.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales para la prevención, diagnóstico y concienciación | +0.4% | Global, impulsado por políticas | Mediano plazo (2-4 años) |

| Expansión de las pruebas moleculares y de antígenos rápidos | +0.3% | Global, más rápido en mercados emergentes | Corto plazo (≤ 2 años) |

| Flujos de trabajo de laboratorio impulsados por inteligencia artificial | +0.2% | América del Norte y Europa primero, Asia-Pacífico a continuación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Resurgimiento de Enfermedades Infecciosas

Las enfermedades vectoriales están aumentando, con casos de dengue que superan en un 15% el promedio de los últimos cinco años a principios de 2025.[1]Centros para el Control y la Prevención de Enfermedades, "Riesgo Continuo de Infecciones por el Virus del Dengue y Recomendaciones Actualizadas de Pruebas en los Estados Unidos," cdc.govEl cambio climático está ampliando los hábitats de los mosquitos, por lo que los proveedores ahora realizan pruebas para detectar patógenos que antes estaban restringidos a los trópicos. La Organización Mundial de la Salud clasificó la viruela del mono como una emergencia de grado 3 en agosto de 2024, lo que provocó un aumento del 160% en la demanda de pruebas respecto al año anterior. La resistencia a los antimicrobianos añade presión: la lista de prioridades de la OMS de 2024 destaca 15 familias de bacterias resistentes que necesitan diagnósticos rápidos. A medida que surgen nuevas amenazas, los laboratorios deben actualizar sus menús con frecuencia, generando ingresos recurrentes para las empresas del mercado de diagnóstico de enfermedades infecciosas.

Creciente Demanda de Pruebas en el Punto de Atención y en el Hogar

Los reguladores están aprobando pruebas para consumidores a un ritmo acelerado. En agosto de 2024, la FDA autorizó el primer ensayo de sífilis de venta libre, introduciendo los diagnósticos minoristas en la práctica habitual.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La Autorización de Comercialización de la FDA Permite un Mayor Acceso al Primer Paso del Diagnóstico de Sífilis," fda.gov La incidencia de sífilis aumentó un 80% entre 2018 y 2022, por lo que las farmacias comunitarias y los portales de comercio electrónico ahora almacenan kits rápidos. La prueba de hepatitis C con punción digital de Cepheid añade confirmación viral en la misma visita, cerrando brechas de atención en clínicas de atención primaria. Los pagadores valoran los inicios de terapia más tempranos que reducen los costos posteriores, por lo que los procesos de reembolso están al día, incluso cuando persiste la complejidad de la codificación.

Innovación Continua en Plataformas y Químicas de PCR/NGS

Los sistemas CRISPR están alcanzando una sensibilidad comparable a la de la PCR, pero prescinden de los largos pasos de termociclado. Dispositivos portátiles como el Dragonfly ofrecen una sensibilidad del 96,1% para la viruela del mono sin cadena de frío, adaptándose a clínicas remotas. La amplificación isotérmica de ácidos nucleicos cierra la brecha entre la precisión en laboratorio y la practicidad en campo. La secuenciación metagenómica permite la detección agnóstica de patógenos, lo que permite a los médicos identificar agentes desconocidos rápidamente. Los primeros adoptantes obtienen velocidad y amplitud de menú que consolidan su posicionamiento competitivo en el mercado de diagnóstico de enfermedades infecciosas.

Flujos de Trabajo de Laboratorio Impulsados por Inteligencia Artificial para Pruebas

Las herramientas de aprendizaje automático ahora clasifican automáticamente los cultivos de sangre y señalan los patrones de resistencia a los antimicrobianos en minutos.[3]Phys.org, "La Prueba CRISPR-Cascade Detecta Infecciones en el Torrente Sanguíneo en Minutos Sin Amplificación," phys.orgLos algoritmos automatizados de control de calidad detectan la deriva analítica y mejoran la consistencia. Los laboratorios totalmente robóticos "oscuros" utilizan inteligencia artificial para mantener el rendimiento a pesar de las carencias de personal. Los proveedores que integran análisis directamente en los instrumentos o en las plataformas de sistemas de información de laboratorio ven una adopción más rápida, porque los laboratorios valoran las ganancias de productividad que compensan la reducción del reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos de reembolso fragmentados e inadecuados | -0.7% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Presión presupuestaria tras la reducción de las pruebas de COVID-19 | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Exceso de capacidad en activos de fabricación de kits de hisopo y PCR | -0.3% | Centros de producción globales | Corto plazo (≤ 2 años) |

| Zonas grises regulatorias para ensayos CRISPR multiplex | -0.2% | Global, varía según la madurez del regulador | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos de Reembolso Fragmentados e Inadecuados

Los pagadores insisten en una codificación estricta antes de aceptar reclamaciones, y el papeleo adicional alarga los ciclos de caja para los laboratorios más pequeños. Los aranceles gubernamentales, especialmente en los países de ingresos bajos y medios, rara vez cubren el costo total de las plataformas moleculares avanzadas, lo que limita su adopción. Los laboratorios en dichos entornos dependen de programas de donantes, lo que ralentiza el impulso comercial a pesar de la clara necesidad clínica. Los modelos de pago armonizados desbloquearían una adopción más amplia en el mercado de diagnóstico de enfermedades infecciosas.

Presión Presupuestaria tras la Reducción de las Pruebas de COVID-19

Los volúmenes de COVID-19 se desplomaron en 2024, recortando un 17,6% las ventas de diagnóstico de Abbott. Los presupuestos de salud pública también cayeron tras el vencimiento de 76.000 millones de USD en fondos de emergencia, lo que ralentizó las compras de capital. Muchos laboratorios regionales se fusionaron en redes más grandes para sobrevivir a los menores volúmenes, lo que aumentó la concentración pero redujo los pedidos de equipos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Enfermedades Vectoriales Impulsan el Crecimiento Más Allá del Dominio Respiratorio

Los paneles respiratorios representaron el 19,85% de la cuota del mercado de diagnóstico de enfermedades infecciosas en 2025, aunque se prevé que los patógenos vectoriales y emergentes escalen a una CAGR del 5,52% hasta 2031. Un récord de 13 millones de casos de dengue en 2024-2025 obligó a los hospitales a ampliar sus menús de pruebas. La viruela del mono, la hepatitis, las autopruebas de VIH y los ensayos de tuberculosis asistidos por inteligencia artificial amplían la combinación clínica. El tamaño del mercado de diagnóstico de enfermedades infecciosas vinculado a las pruebas vectoriales seguirá aumentando a medida que la movilidad global y el cambio climático alteren las zonas de transmisión.

El crecimiento depende de herramientas rápidas de susceptibilidad a los antimicrobianos para infecciones adquiridas en el hospital y de las autorizaciones de venta libre de la FDA para kits domésticos de infecciones de transmisión sexual. Los laboratorios valoran las plataformas que se actualizan rápidamente cuando la OMS añade bacterias a su lista de resistencia; dicha flexibilidad refuerza la fidelización de los proveedores dentro del mercado de diagnóstico de enfermedades infecciosas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Producto y Servicio: La Integración de Software se Acelera en Medio de la Madurez del Hardware

Los ensayos, kits y reactivos contribuyeron con el 52,90% del tamaño del mercado de diagnóstico de enfermedades infecciosas en 2025, porque los consumibles generan ingresos recurrentes. El software y la informática, aunque más pequeños, registrarán la CAGR más rápida del 5,48% a medida que los laboratorios digitalizan sus flujos de trabajo. Los instrumentos ahora compiten en profundidad de automatización, velocidad de muestra a resultado y vínculos con inteligencia artificial, más que solo en rendimiento bruto.

Los servicios de pruebas por contrato crecen cuando los hospitales externalizan la secuenciación compleja o los paneles de resistencia a fármacos. Los análisis basados en la nube vinculan los datos brutos con informes accionables, mejorando el valor por prueba. Los proveedores que agrupan reactivos con informática mantienen su cuota incluso cuando los márgenes del hardware se reducen en el mercado de diagnóstico de enfermedades infecciosas.

Por Tecnología: La Emergencia del CRISPR Desafía el Dominio de la PCR

La PCR y la qPCR mantuvieron el 34,20% del tamaño del mercado de diagnóstico de enfermedades infecciosas en 2025, respaldadas por protocolos consolidados y una amplia autorización regulatoria. Los ensayos CRISPR registrarán una CAGR del 5,18% porque alcanzan una sensibilidad comparable a la PCR sin los pasos completos de termociclado. Los dispositivos de amplificación isotérmica de ácidos nucleicos y los microarreglos multiplex añaden flexibilidad para los equipos de campo.

La secuenciación está penetrando en la atención de rutina, ayudada por canalizaciones de inteligencia artificial que acortan el tiempo de interpretación. La metagenómica agnóstica de patógenos es particularmente útil para la sepsis inexplicada. El mercado de diagnóstico de enfermedades infecciosas se beneficia cuando múltiples modalidades convergen en instrumentos únicos que cubren el cribado, la confirmación y el perfil de resistencia.

Por Usuario Final: La Expansión de la Atención Domiciliaria Remodela la Dinámica del Mercado

Los hospitales y laboratorios clínicos retuvieron el 46,00% de la cuota del mercado de diagnóstico de enfermedades infecciosas en 2025, aunque la demanda de venta libre está creciendo más rápido, con una CAGR del 6,62%, tras las políticas de la FDA que favorecen las pruebas en el hogar. Los laboratorios de referencia absorben el exceso de trabajo y las cargas de trabajo especializadas de secuenciación de nueva generación, a menudo contratando con instalaciones regionales para estandarizar la calidad.

La telemedicina se combina con kits de autorecogida para ampliar el acceso. Los centros académicos continúan pilotando tecnologías emergentes y transfieren los flujos de trabajo probados a la industria. A medida que los consumidores toman más control, los proveedores deben diseñar envases intuitivos y soporte remoto para mantener la adopción dentro del mercado de diagnóstico de enfermedades infecciosas.

Por Entorno de Prueba: Las Pruebas de Venta Libre Transforman el Acceso a la Atención Sanitaria

Los laboratorios centrales siguen gestionando el 67,90% de las pruebas en 2025 porque los paneles complejos requieren una supervisión estricta. Sin embargo, los formatos de venta libre y en el hogar muestran una CAGR del 6,74%, impulsados por los minisistemas respiratorios y de infecciones de transmisión sexual con exención CLIA. Los reguladores ahora exigen informes digitales integrados para proteger los datos de vigilancia a medida que las pruebas se trasladan fuera de los laboratorios.

Los analizadores moleculares en el punto de atención se adaptan a las clínicas de urgencias y ambulancias, proporcionando resultados a los médicos en menos de 20 minutos. Estos cambios amplían las cadenas de suministro, pero también introducen nuevos canales de crecimiento en el mercado de diagnóstico de enfermedades infecciosas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Muestra: La Innovación en Hisopos Impulsa las Pruebas No Invasivas

La sangre, el plasma y el suero representaron el 42,95% de los ingresos por pruebas en 2025, aunque la saliva y los hisopos de fosas nasales anteriores están creciendo a una CAGR del 4,12% a medida que la recogida se vuelve más cómoda. Los paneles multiplex de saliva muestran una sensibilidad comparable a los hisopos nasofaríngeos. Las pruebas de amplificación de ácidos nucleicos en orina amplían el cribado de infecciones de transmisión sexual, mientras que los análisis de heces asistidos por inteligencia artificial mejoran la detección de parásitos.

Los tampones y las químicas de extracción mejorados aumentan el rendimiento de patógenos a partir de muestras de bajo volumen. Los dispositivos portátiles ahora aceptan múltiples matrices, lo que aumenta la versatilidad y promueve la adopción descentralizada en el mercado de diagnóstico de enfermedades infecciosas.

Análisis Geográfico

América del Norte generó el 44,85% de los ingresos globales en 2025, respaldada por reglas de reembolso establecidas, autorizaciones rápidas de la FDA y un alto volumen de cribado rutinario. Sin embargo, la región se enfrenta ahora a una compresión presupuestaria a medida que los ingresos por pruebas de COVID-19 se desvanecen, lo que lleva a los laboratorios a ampliar sus menús y acelerar la automatización.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 5,20% hasta 2031 debido a la inversión en infraestructura y al aumento de la carga de enfermedades infecciosas. Los programas gubernamentales en China, India y Japón subvencionan paneles rápidos de dengue, viruela del mono y resistencia a los antimicrobianos, lo que acorta los ciclos de adopción. Los proyectos piloto de salud digital vinculan los kits remotos con teleconsultas, aumentando el alcance en las regiones rurales.

Europa mantiene una demanda estable y lidera la adopción de paneles sindrómicos multiplex. La fragmentación del reembolso y la legislación sobre privacidad de datos ralentizan la escalabilidad digital transfronteriza, aunque las iniciativas de gestión de antimicrobianos mantienen la presión sobre los hospitales para que implementen diagnósticos rápidos. Los mercados de Oriente Medio y África siguen siendo más pequeños, pero están recibiendo mejoras financiadas por donantes que crean puntos de apoyo para los proveedores que buscan diversificación geográfica dentro del mercado de diagnóstico de enfermedades infecciosas.

Panorama regulatorio

Los requisitos regulatorios para el diagnóstico de enfermedades infecciosas se están endureciendo en torno a la evidencia clínica formal, los sistemas de calidad y la trazabilidad, a medida que las pruebas se expanden a entornos cercanos al paciente y en el hogar. En Estados Unidos, la Norma Final de la FDA para pruebas desarrolladas en laboratorio (LDT) entró en vigor el 5 de julio de 2024, poniendo en marcha un enfoque escalonado para reducir la discreción de aplicación, con la primera etapa a partir del 6 de mayo de 2025. Este cambio eleva las expectativas de cumplimiento para los laboratorios hospitalarios y de referencia que dependían de las vías LDT para ensayos especializados de enfermedades infecciosas, y aumenta el valor de los menús de pruebas autorizados o aprobados para su implementación rutinaria.

En Europa, el Reglamento de Diagnóstico In Vitro (IVDR, Reglamento (UE) 2017/746) continúa reconfigurando el acceso al mercado para los productos de diagnóstico in vitro de enfermedades infecciosas mediante la supervisión de los Organismos Notificados y los requisitos de EUDAMED. Conforme al Reglamento (UE) 2024/1860, muchas pruebas heredadas de Clase C deben presentar una solicitud formal de evaluación de la conformidad ante un Organismo Notificado antes del 26 de mayo de 2026, y asegurar un contrato firmado antes del 26 de septiembre de 2026 para permanecer en el mercado. El uso del módulo de EUDAMED para el registro de dispositivos es obligatorio para los nuevos productos de diagnóstico in vitro a partir del 28 de mayo de 2026. Por separado, el proceso de precalificación de la OMS cambió a partir del 1 de enero de 2026, convirtiendo la evaluación de rendimiento en un requisito previo para la evaluación de precalificación, lo que aumenta el trabajo previo de estudios y expedientes para los proveedores que apuntan a mercados impulsados por adquisiciones.

Análisis de la cadena de valor

La cadena de valor del diagnóstico de enfermedades infecciosas comienza con materias primas críticas (enzimas, cebadores/sondas, anticuerpos monoclonales, membranas de nitrocelulosa, plásticos especializados y componentes electrónicos u ópticos), y luego pasa por la formulación de ensayos y la fabricación de instrumentos, la integración de software, la validación regulatoria y la distribución a hospitales, laboratorios clínicos, laboratorios de referencia, sitios descentralizados y canales minoristas o de venta libre. Las estrategias de producto posteriores a la pandemia agrupan cada vez más los consumibles con instrumentos e informática. Las organizaciones de servicios también respaldan la instalación, la calibración y la optimización de flujos de trabajo, ya que los laboratorios priorizan la automatización de muestra a resultado y los informes digitales.

La continuidad del suministro sigue siendo un diferenciador competitivo, ya que incluso pequeñas interrupciones en insumos especializados pueden detener las pruebas de gran volumen. En julio de 2024, la FDA señaló una escasez relacionada con el envasado de medios de cultivo sanguíneo BACTEC de Becton Dickinson, lo que subraya cómo el envasado y los plásticos pueden convertirse en cuellos de botella para los flujos de trabajo de infecciones del torrente sanguíneo. Los fabricantes también gestionan restricciones regulatorias que limitan la sustitución rápida de componentes, ya que los cambios en proveedores críticos a menudo requieren una nueva validación y prolongan los plazos de entrega. Para reducir el riesgo comercial y logístico, las huellas de producción se están diversificando más allá de los centros tradicionales, con una fabricación y un abastecimiento más multirregionales en ubicaciones como Malasia, Vietnam, Tailandia, México, Costa Rica y la República Dominicana.

Panorama Competitivo

Las fusiones y adquisiciones se están acelerando a medida que los operadores establecidos adquieren innovadores de nicho para acceder a nuevas químicas y canales. Roche pagó 295 millones de USD por los activos de punto de atención de LumiraDx, reforzando su alcance descentralizado. El acuerdo de Danaher por 5.500 millones de USD con Abcam amplió su cartera de reactivos especializados. bioMérieux adquirió SpinChip para obtener un inmunoensayo de 10 minutos para entornos de atención aguda.

Los disruptores como BugSeq se asocian con BARDA para combinar la secuenciación agnóstica con análisis de inteligencia artificial. QIAGEN lanzará tres instrumentos de preparación para 2026 para reforzar la profundidad de automatización. Las lecciones de la cadena de suministro derivadas del COVID-19 están impulsando estrategias de relocalización y doble abastecimiento, que podrían reequilibrar las estructuras de costos al tiempo que mejoran la resiliencia en el mercado de diagnóstico de enfermedades infecciosas.

Las presentaciones regulatorias para paneles multiplex, herramientas de apoyo a la decisión con inteligencia artificial y kits domésticos alcanzaron cifras récord en 2025. Las primeras autorizaciones de la FDA confieren ventajas de primer movimiento y se traducen en ganancias de espacio en estantes en los canales minoristas. La consolidación entre los laboratorios regionales está concentrando el poder de compra, por lo que los proveedores con menús amplios e informática integrada tienden a asegurar paquetes de servicio plurianuales.

Líderes del Sector de Diagnóstico de Enfermedades Infecciosas

BioMérieux SA

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Becton, Dickinson and Company

Danaher

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando en los flujos de trabajo independientes del patógeno y habilitados para la resistencia antimicrobiana (RAM), donde los laboratorios desean una identificación más rápida y una orientación de tratamiento más allá del cultivo tradicional. La adquisición por parte de Bruker en julio de 2026 de la plataforma de metagenómica clínica DISQVER amplía las capacidades de detección de infecciones basadas en secuenciación, y el trabajo de integración de bioMérieux en secuenciación y bioinformática refuerza la misma dirección para infecciones complejas como la sepsis inexplicada. Esto crea espacio para proveedores que puedan empaquetar la metagenómica o la NGS dirigida con software de interpretación que se adapte a las operaciones rutinarias de laboratorio y a la documentación de reembolso.

La descentralización de las pruebas moleculares y la expansión de menús bajo el IVDR también respaldan oportunidades comerciales para paneles sindrómicos cercanos al paciente y automatización de mayor rendimiento, particularmente donde las restricciones laborales y los objetivos de tiempo de respuesta impulsan las decisiones de compra. El marcado CE conforme al IVDR obtenido por bioMérieux en marzo de 2026 para los paneles respiratorios y de dolor de garganta BIOFIRE SPOTFIRE muestra la continua migración de plataformas hacia ofertas conformes con el IVDR, mientras que la autorización 510(k) de la FDA y la certificación CE-IVDR de BD en noviembre de 2025 para paneles bacterianos entéricos en el BD COR System respalda la ampliación de las pruebas gastrointestinales. Las hojas de ruta de I+D de la OMS de abril de 2026 para familias de patógenos bajo los Consorcios de Investigación Colaborativa Abierta (CORC) proporcionan una lista de prioridades más clara para los desarrolladores de ensayos y sus socios, apoyando esfuerzos de desarrollo coordinados frente a amenazas emergentes. Al mismo tiempo, los requisitos más estrictos de documentación de reclamaciones para el reembolso de paneles multiplex en Estados Unidos (la guía MolDX implementada en abril de 2026) aumentan el incentivo para que los proveedores integren soporte de pedidos, documentación de necesidad médica y funciones de informe de resultados en software y herramientas orientadas a los SIL.

Desarrollos recientes del sector

- Julio de 2026: QIAGEN lanzó en Europa el panel QIAstat-Dx BCID GN Plus AMR, certificado CE-IVDR, que añade 13 dianas gramnegativas y 18 marcadores de resistencia antimicrobiana para pruebas de infecciones del torrente sanguíneo. El menú ampliado permite una escalada más rápida desde la identificación hasta decisiones de tratamiento basadas en la resistencia dentro de las vías de atención aguda. También fortalece la posición competitiva de QIAGEN en las pruebas sindrómicas, donde la amplitud conforme al IVDR y la cobertura de RAM influyen cada vez más en la selección de plataformas.

- Noviembre de 2025: BD recibió la autorización 510(k) de la FDA de EE. UU. y la certificación CE-IVDR para paneles bacterianos entéricos de alto rendimiento (EBP y EBP plus) en el BD COR System. Las dos autorizaciones respaldan la implementación en mercados regulados con un único flujo de trabajo automatizado para patógenos gastrointestinales. La capacidad de alto rendimiento se alinea con la consolidación entre laboratorios clínicos que buscan menús estandarizados y mejoras de productividad.

- Junio de 2024: La FDA concedió una exención CLIA al BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini, lo que permite el uso de PCR multiplex rápida en entornos ambulatorios y cercanos al paciente. Esta autorización amplió el acceso a las pruebas moleculares respiratorias y de dolor de garganta sin infraestructura de laboratorio centralizada. Reforzó el cambio hacia sistemas descentralizados de muestra a resultado que pueden respaldar decisiones de tratamiento oportunas e informes de vigilancia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de las pruebas diagnósticas utilizadas para detectar, identificar o cuantificar patógenos infecciosos humanos en entornos de laboratorio, de atención en el punto de servicio y en el hogar. Incluye los consumibles y sistemas que permiten realizar las pruebas, además del software y el soporte de servicio cuando están directamente vinculados a las pruebas de enfermedades infecciosas.

Exclusiones del alcance: las pruebas de enfermedades infecciosas veterinarias y los paneles de detección de donantes de sangre quedan excluidos de esta estimación.

Descripción general de la segmentación

- Por Aplicación

- Hepatitis (A, B, C, D, E)

- VIH / SIDA

- Clamidia/Gonorrea y Otras Infecciones de Transmisión Sexual

- Tuberculosis

- Respiratorio (Influenza, VSR, COVID-19, Otros)

- Patógenos Vectoriales y Emergentes (Dengue, Zika, Viruela del Mono)

- Infecciones Adquiridas en el Hospital (MRSA, C. diff, etc.)

- Otros (Malaria, Enfermedad de Lyme, Toxoplasmosis)

- Por Producto y Servicio

- Ensayos, Kits y Reactivos

- Instrumentos y Analizadores

- Software e Informática

- Servicios y Pruebas por Contrato

- Por Tecnología

- PCR y qPCR

- Amplificación Isotérmica de Ácidos Nucleicos (LAMP, INAAT, TMA)

- Inmunodiagnóstico (ELISA, CLIA, LFIA)

- Secuenciación de ADN/ARN y NGS

- Microarreglos y Paneles Multiplex

- Diagnósticos Basados en CRISPR

- Secuenciación Metagenómica y Shotgun

- Por Usuario Final

- Hospitales y Laboratorios Clínicos

- Laboratorios de Referencia / Centrales

- Entornos de Punto de Atención / Descentralizados

- Consumidores de Atención Domiciliaria y Venta Libre

- Institutos Académicos y de Investigación

- Por Entorno de Prueba

- Pruebas en Laboratorio

- Pruebas en el Punto de Atención

- Pruebas de Venta Libre / en el Hogar

- Por Tipo de Muestra

- Sangre / Plasma / Suero

- Hisopo (Nasofaríngeo/Orofaríngeo, Saliva)

- Orina

- Heces

- Otros Fluidos (Líquido Cefalorraquídeo, Esputo, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para establecer límites claros y construir el primer conjunto de indicadores de demanda y oferta que se puedan verificar posteriormente en entrevistas. La vigilancia de salud pública y las guías de pruebas de fuentes como los CDC de EE. UU. y la Organización Mundial de la Salud se utilizan para comprender las vías de pruebas y cuándo se suele solicitar una prueba.

Para fundamentar el modelo en señales medibles, también revisamos fuentes como el Banco Mundial y la OCDE para el contexto del gasto sanitario, junto con artículos revisados por pares indexados en PubMed sobre patrones de adopción de pruebas y cambios en la práctica clínica. Las estadísticas comerciales y de importación-exportación se usan de forma selectiva para verificar los flujos de equipos y reactivos donde es pertinente, y los informes corporativos y presentaciones a inversores nos ayudan a vincular la exposición de ingresos diagnósticos declarada con las áreas de enfermedades infecciosas. En algunos casos, también utilizamos suscripciones pagas para datos financieros e inteligencia corporativa, bases de datos de patentes y datos de importación-exportación a nivel de envío para aclarar el posicionamiento de productos y validar supuestos. Estos son ejemplos ilustrativos de las fuentes utilizadas, y también se revisaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que las fuentes documentales no pueden responder completamente, especialmente sobre los cambios de mezcla entre métodos moleculares, de inmunoanálisis y de microbiología, y sobre con qué frecuencia se repiten las pruebas en entornos reales de atención. Hablamos con una combinación de fabricantes, distribuidores, laboratorios de referencia, laboratorios hospitalarios y partes interesadas de salud pública en Asia-Pacífico, Europa/Oriente Medio/África y las Américas, de modo que los datos reflejen distintos niveles de reembolso y acceso a las pruebas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | Asia-Pacífico: 42% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Jugadores más pequeños: 20% | Gerentes: 48% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la carga de enfermedad y las vías de pruebas se traducen en un conjunto de demanda realista, y luego los totales se alinean con lo que los laboratorios y centros de atención pueden realizar prácticamente en un año. Para el diagnóstico de enfermedades infecciosas, los insumos incluyen los volúmenes de pruebas declarados para las principales afecciones, la proporción de pruebas realizadas en laboratorios centralizados frente a las de atención en el punto de servicio, el consumo de reactivos vinculado a los instrumentos instalados, y la dirección del precio de venta promedio para los principales formatos de ensayo.

Una vez construidos los primeros totales, se corroboran con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de la exposición de los proveedores, la retroalimentación de los canales sobre el consumo de reactivos y kits, y una verificación cruzada de volumen por precio de venta promedio para algunas áreas de enfermedad de gran volumen. Cuando los datos son escasos en países más pequeños o tipos de prueba especializados, las brechas se manejan utilizando indicadores proxy como la cobertura poblacional, la densidad de laboratorios y el gasto por prueba, que luego se ajustan tras las entrevistas para evitar sobrestimar la adopción.

Para la previsión, utilizamos análisis de escenarios respaldados por opiniones de expertos sobre cómo la estacionalidad respiratoria, los ciclos de brotes y el financiamiento de salud pública afectan la intensidad de las pruebas de un año a otro. Insumos como las tendencias de penetración molecular, la descentralización hacia las pruebas cercanas al paciente y la compresión de precios esperada en ensayos maduros se actualizan para que la previsión se mantenga vinculada a cambios observables en lugar de una única suposición de crecimiento lineal.

Validación de datos y ciclo de actualización

Validamos el modelo mediante la triangulación de resultados a través de señales independientes, y realizando controles de varianza entre regiones, métodos y entornos de atención para detectar valores que se desvían de lo que sugieren las entrevistas y los indicadores documentales. Cuando aparece una anomalía, se revisan los supuestos y se activan preguntas de seguimiento con los encuestados para confirmar si el problema está relacionado con el alcance, el precio o el volumen.

Antes de la aprobación final, el modelo pasa por revisiones internas de varios pasos para que los insumos y cálculos se verifiquen en cuanto a coherencia y lógica de unidades. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la demanda o la oferta de pruebas (por ejemplo, cambios en las directrices o brotes importantes). Justo antes de la entrega, un analista realiza una nueva revisión de los insumos clave para que los clientes reciban la visión más actualizada.

Estimación del mercado de diagnóstico de enfermedades infecciosas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el diagnóstico de enfermedades infecciosas pueden parecer muy distantes entre sí, incluso cuando el nombre del tema suena similar. Las diferencias suelen provenir de qué flujos de ingresos se cuentan, qué se considera enfermedad infecciosa frente a áreas de diagnóstico in vitro adyacentes, y qué año se utiliza como punto de partida para la previsión.

Al rastrear las líneas de ingresos incluidas en ensayos, analizadores, software y contratos de servicio, y luego actualizar anualmente las verificaciones de alcance, Mordor Intelligence mantiene el total vinculado a la actividad de pruebas de enfermedades infecciosas humanas, excluyendo del mercado las pruebas veterinarias y los paneles de detección de donantes de sangre.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 48,38 mil millones de USD (2026) | |

| Consultora Global A | 24,30 mil millones de USD (2024) | Utiliza un año base diferente y se enmarca específicamente como diagnóstico in vitro de enfermedades infecciosas, lo que puede excluir algunos ingresos de flujo de trabajo vinculados a las pruebas, como ciertos componentes de software y servicio contabilizados solo cuando están vinculados al diagnóstico de enfermedades infecciosas. |

| Editorial de la Industria B | 23,00 mil millones de USD (2025) | Parte de un año diferente y puede aplicar una inclusión más restringida en torno a las categorías de productos, lo que puede modificar lo que se contabiliza cuando las plataformas se comparten entre pruebas infecciosas y no infecciosas. |

La dispersión en la tabla se explica principalmente por la elección del año base y por qué tan estrechamente se define el alcance en torno a los productos de diagnóstico in vitro frente al ecosistema de pruebas más amplio que respalda el diagnóstico de enfermedades infecciosas. Nuestros pasos siguen siendo fáciles de seguir, con reglas de inclusión claras y verificaciones cruzadas prácticas que se pueden repetir a medida que surgen nuevas señales de pruebas y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de enfermedades infecciosas?

El mercado está valorado en 48.380 millones de USD en 2026 y se prevé que alcance los 57.050 millones de USD en 2031.

¿Qué segmento de aplicación se está expandiendo más rápido?

Se proyecta que las pruebas de patógenos vectoriales y emergentes crecerán a una CAGR del 5,52% hasta 2031.

¿Con qué rapidez están creciendo las tecnologías de diagnóstico basadas en CRISPR?

Se espera que los ensayos CRISPR registren una CAGR del 5,18%, desafiando las plataformas de PCR tradicionales.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

El aumento de la inversión en atención sanitaria, la creciente carga de enfermedades y las reformas regulatorias favorables impulsan una CAGR del 5,20% en la región.

¿Qué factores están impulsando la adopción de las pruebas en el hogar?

Las recientes aprobaciones de la FDA, la preferencia de los consumidores por la comodidad y la integración de la telemedicina están acelerando los diagnósticos de venta libre.

¿Cómo influirá la inteligencia artificial en las futuras pruebas de enfermedades infecciosas?

La inteligencia artificial agiliza el análisis de datos, mejora el control de calidad y permite laboratorios totalmente automatizados, aumentando así la productividad y la precisión.

Última actualización de la página el: