Tamaño y Participación del Mercado de Diagnóstico In Vitro en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

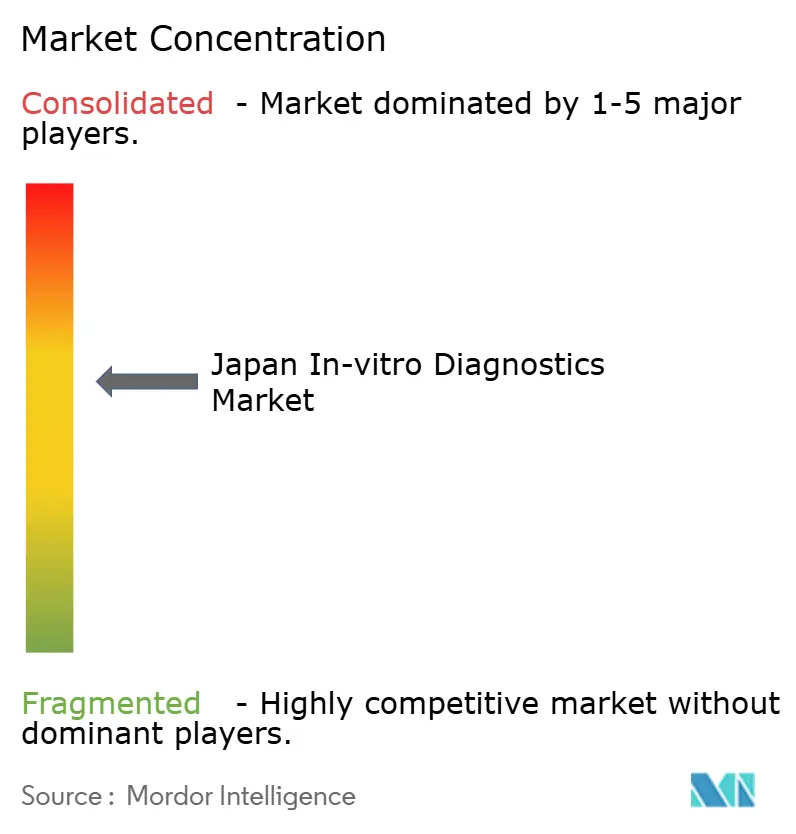

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico in vitro en Japón crezca de USD 7,29 mil millones en 2025 a USD 7,61 mil millones en 2026 y se prevé que alcance USD 9,46 mil millones en 2031 a una CAGR del 4,43% durante 2026-2031. El crecimiento está impulsado por el envejecimiento de la población del país, los programas de medicina de precisión y la rápida adopción de la inteligencia artificial y la automatización de laboratorios. El mayor reembolso para el cribado preventivo y la rápida adopción de analizadores de alto rendimiento están mejorando la economía de las pruebas, mientras que la consolidación hospitalaria está estimulando la inversión en laboratorios centrales totalmente automatizados. Al mismo tiempo, las plataformas de punto de atención están ampliando el alcance diagnóstico a consultorios médicos, clínicas minoristas y entornos de atención domiciliaria, en consonancia con los objetivos gubernamentales de atención comunitaria. La convergencia de la oncología de precisión y las vías regulatorias aceleradas está acortando el tiempo de comercialización de los ensayos innovadores, aumentando el atractivo de Japón como plataforma de lanzamiento para diagnósticos de próxima generación.

Conclusiones Clave del Informe

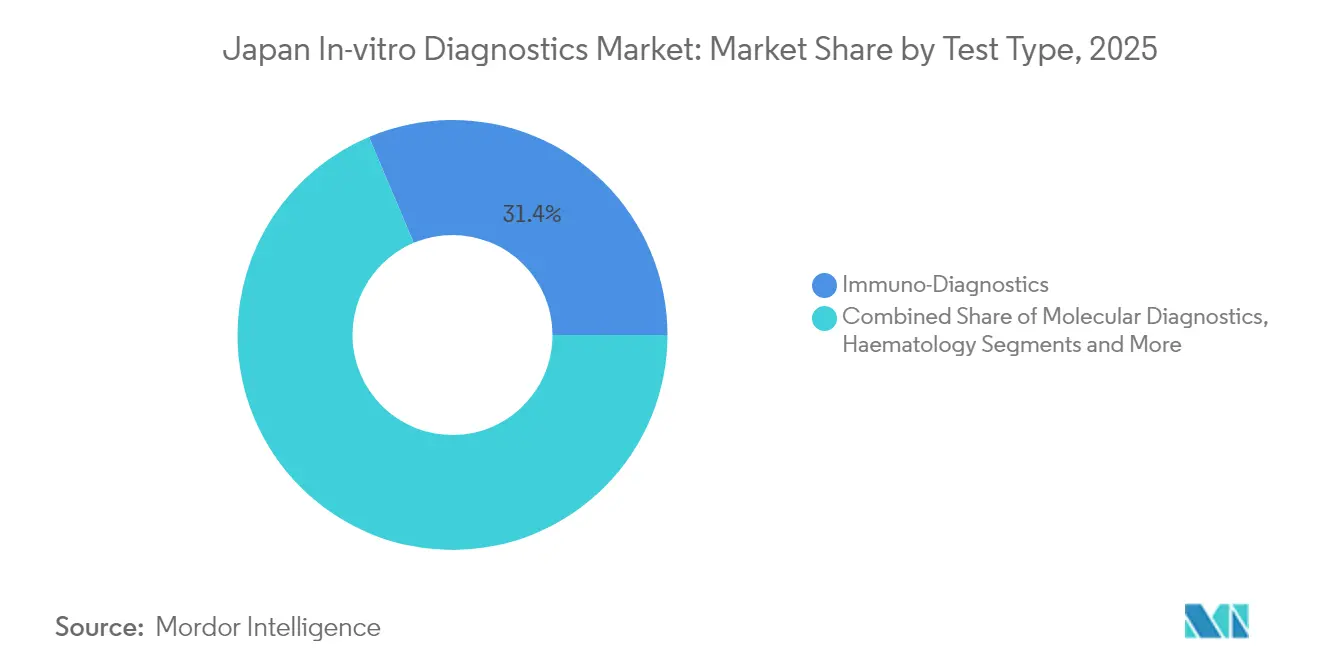

- Por tipo de prueba, el inmunodiagnóstico lideró con el 31,35% de la participación del mercado de diagnóstico in vitro en Japón en 2025; el diagnóstico molecular avanza a una CAGR del 7,86% hasta 2031.

- Por producto, los reactivos y kits representaron el 59,25% del tamaño del mercado de diagnóstico in vitro en Japón en 2025, mientras que el software y el middleware se están expandiendo a una CAGR del 8,55% hasta 2031.

- Por usabilidad, los dispositivos de diagnóstico in vitro desechables capturaron el 67,10% de la participación del tamaño del mercado de diagnóstico in vitro en Japón en 2025 y están creciendo a una CAGR del 6,55% hasta 2031.

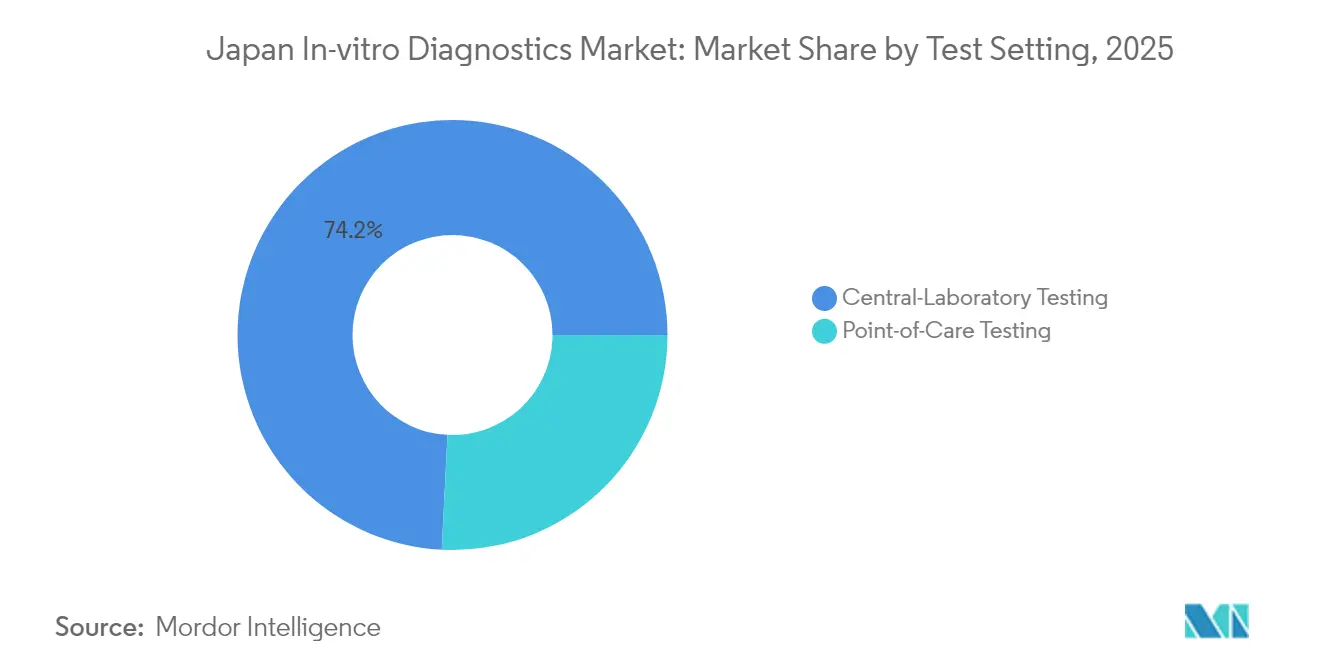

- Por entorno de prueba, las pruebas en laboratorio central retuvieron el 74,20% de la participación en 2025, mientras que las pruebas en el punto de atención están aumentando a una CAGR del 10,15% hasta 2031.

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 26,65% de la participación del mercado de diagnóstico in vitro en Japón en 2025; se prevé que el diagnóstico oncológico se expanda a una CAGR del 8,98% hasta 2031.

- Por usuario final, los laboratorios hospitalarios controlaron el 45,25% del tamaño del mercado de diagnóstico in vitro en Japón en 2025, mientras que los consultorios médicos y las clínicas minoristas se proyectan para crecer a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de enfermedades crónicas | +1.8% | Clusters urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental en oncología y medicina de precisión | +1.2% | Centros terciarios nacionales | Mediano plazo (2-4 años) |

| Mandatos corporativos de bienestar y salud preventiva | +0.7% | Empleadores metropolitanos | Mediano plazo (2-4 años) |

| Transición hacia plataformas descentralizadas de punto de atención | +1.1% | Adoptantes tempranos urbanos | Corto plazo (≤ 2 años) |

| Refuerzo de la preparación ante enfermedades infecciosas | +0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas y el Rápido Envejecimiento de la Población que Eleva la Demanda Diagnóstica General

La cohorte de 65 años o más en Japón alcanzó el 29,1% de la población total en 2024, la proporción más alta del mundo[1]Shotaro Kinoshita y Taishiro Kishimoto, "Actualización del Sistema de Salud Japonés para Satisfacer las Necesidades de una Sociedad que Envejece," jmaj.jp. La prevalencia de diabetes en 10 millones de adultos y las muertes cardiovasculares que representan el 27% de toda la mortalidad están aumentando las necesidades de monitoreo longitudinal. Los pacientes de edad avanzada se someten a 2,3 veces más pruebas de laboratorio que los grupos más jóvenes, lo que infla los volúmenes de pruebas de referencia en los menús de química, hematología e inmunoanálisis. Los proveedores están incorporando paneles geriátricos de múltiples biomarcadores en las vías de atención, reforzando la demanda de menús de pruebas completos. Se proyecta que el gasto en salud aumente a JPY 89 billones para 2040, orientando a los hospitales hacia analizadores de alto rendimiento que mantienen la calidad mientras reducen los costos por prueba.

Programas Gubernamentales de Oncología y Medicina de Precisión que Aceleran las Pruebas Moleculares Avanzadas

El Quad Cancer Moonshot, lanzado en septiembre de 2024, destina financiamiento sustancial para el control del cáncer en el Indo-Pacífico, con Japón aportando experiencia genómica central. La revisión acelerada de la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) ahora acorta la aprobación de 14 meses a seis para pruebas innovadoras, ejemplificado por el ensayo pancreático APOA2-iTQ de Toray aprobado en 2023. El financiamiento público ha catalizado la adopción de PCR digital y secuenciación de próxima generación como herramientas de primera línea para la detección de mutaciones tumorales. Los hospitales están ampliando los laboratorios de diagnóstico complementario para alinearse con el reembolso de terapias dirigidas, impulsando el mercado de diagnóstico in vitro en Japón hacia ensayos moleculares de mayor valor. Las mismas plataformas están migrando hacia pruebas de enfermedades raras y trastornos hereditarios, ampliando los flujos de ingresos para los desarrolladores de ensayos.

Mandatos de Salud Preventiva y Programas Corporativos de Bienestar que Amplían los Volúmenes de Cribado Rutinario

El setenta y ocho por ciento de los grandes empleadores japoneses financian ahora paneles anuales de biomarcadores que superan los requisitos legales, impulsando los volúmenes rutinarios de química e inmunoanálisis en un 15% por año. Los créditos fiscales que recompensan a las empresas que alcanzan los objetivos de salud de los empleados han vinculado el gasto en bienestar a la rentabilidad corporativa. Los datos del Ministerio muestran que las empresas con sólidos programas de bienestar reducen los costos de atención médica en un 23% y el ausentismo en un 18%, consolidando el papel del diagnóstico en las estrategias de capital humano. Los proveedores están agrupando marcadores metabólicos, cardíacos y de cribado de cáncer en paneles de lugar de trabajo rentables, creando ingresos de reactivos más estables. Esta demanda está impulsando implementaciones de middleware que automatizan el procesamiento por lotes e integran módulos de informes para empleadores.

Transición Tecnológica hacia Plataformas Descentralizadas de Punto de Atención que Apoyan la Atención Domiciliaria y las Clínicas Minoristas

La relajación regulatoria tras la COVID-19 y el Sistema de Atención Integrada Comunitaria están impulsando la adopción del punto de atención a una CAGR del 10,8%. Los avances en microfluídica y nanotecnología ahora ofrecen la precisión de un laboratorio central en dispositivos portátiles, reduciendo los tiempos de respuesta en un 60% y los costos por episodio de atención en un 25%. Las farmacias y las clínicas en tiendas de conveniencia en los densos distritos urbanos lideran la adopción, mientras que los médicos de atención domiciliaria aprovechan los medidores habilitados con bluetooth para el monitoreo remoto. Los fabricantes que empaquetan cartuchos desechables con paneles de control en la nube están asegurando contratos de consumibles a varios años, reforzando el giro del mercado de diagnóstico in vitro en Japón hacia las pruebas descentralizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria y dependencia de las importaciones | -0.7% | Segmentos de importación intensiva a nivel nacional | Mediano plazo (2-4 años) |

| Consolidación hospitalaria que reduce la capacidad de los laboratorios centrales | -0.5% | Clusters hospitalarios urbanos | Mediano plazo (2-4 años) |

| Prolongados ciclos de cumplimiento de la PMDA | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria y Dependencia de las Importaciones que Inflan los Costos de Reactivos y Analizadores

Aproximadamente el 60% de los sistemas de diagnóstico in vitro son importados, exponiendo a los laboratorios a la depreciación del yen que alcanzó el 15% frente al dólar en 2024[2]Ministerio de Finanzas de Japón, "Tipos de Cambio de Divisas – Promedio 2024," mof.go.jp. Los precios de los reactivos aumentaron un 18% interanual, superando las revisiones del calendario de tarifas y reduciendo los márgenes de los laboratorios. Para cubrir el riesgo cambiario, los proveedores están cambiando hacia contratos de alquiler de reactivos que reducen los desembolsos de capital pero fijan un mayor gasto a largo plazo en reactivos. Sysmex respondió localizando la producción de analizadores, protegiendo a los clientes de las fluctuaciones cambiarias y consolidando su participación doméstica. La volatilidad persistente continúa pesando sobre las decisiones de compra de plataformas moleculares de alta complejidad.

Consolidación Hospitalaria en Curso que Reduce la Capacidad de Pruebas en Laboratorios Centrales

Una reducción del 15% en las instalaciones de atención aguda desde 2024, impulsada por la optimización del Ministerio, ha concentrado los volúmenes de pruebas en menos megalaboratorios. Las instituciones fusionadas eliminan analizadores redundantes, amortiguando temporalmente las ventas de instrumentos incluso cuando los laboratorios retenidos actualizan a pistas de alto rendimiento. Las instalaciones centrales consolidadas ahora exigen automatización integrada desde el pre-análisis hasta el post-análisis, beneficiando a los proveedores con amplias carteras de hardware. Para las pruebas moleculares especializadas y de citometría de flujo, el volumen permanece distribuido, lo que requiere que los proveedores apoyen modelos mixtos centralizados-descentralizados en todo el mercado de diagnóstico in vitro en Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Remodela la Atención de Precisión

El diagnóstico molecular contribuyó con USD 1,88 mil millones al tamaño del mercado de diagnóstico in vitro en Japón en 2025 y se proyecta que crezca a una CAGR del 7,86% hasta 2031, superando a todas las demás categorías de pruebas. El inmunodiagnóstico retuvo el 31,35% de participación en 2025, respaldado por ensayos de enfermedades infecciosas y hormonales consolidados, mientras que las plataformas de química siguen siendo indispensables para los paneles metabólicos. La secuenciación de próxima generación y la PCR digital están acelerando el cribado de mutaciones oncológicas, aprovechando las aprobaciones aceleradas de la PMDA que reducen a la mitad los tiempos de revisión. El sistema de Secuenciación por Expansión de Roche, comercializado localmente en febrero de 2025, comprime el tiempo de respuesta del genoma completo a menos de seis horas, permitiendo decisiones de oncología de precisión el mismo día. Simultáneamente, los inmunoanálisis de troponina cardíaca de alta sensibilidad y péptido natriurético cerebral están ampliando la utilidad en atención aguda, reforzando la base de ingresos del inmunodiagnóstico dentro del mercado de diagnóstico in vitro en Japón.

La adopción de paneles respiratorios de PCR múltiple aumentó un 35% tras la pandemia, ya que los médicos exigían una diferenciación rápida de patógenos. Los sistemas de inmunoabsorción enzimática digital están mejorando la detección del límite inferior para marcadores autoinmunes, mejorando el manejo de enfermedades en etapas tempranas. Los analizadores automatizados de hematología con diferencial de frotis y reconocimiento de imágenes impulsado por inteligencia artificial están aumentando la productividad del laboratorio en medio de la escasez de personal. Los segmentos de microbiología integran la espectrometría de masas MALDI-TOF para la identificación de organismos el mismo día, fundamental para la gestión antimicrobiana. En conjunto, estas inflexiones tecnológicas están galvanizando los ciclos de actualización de la combinación de pruebas que favorecen los reactivos de mayor margen, sosteniendo un sólido impulso de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto: La Integración de Software Impulsa la Evolución del Laboratorio

Los reactivos y kits aseguraron el 59,25% de la participación del mercado de diagnóstico in vitro en Japón en 2025, reflejando el dominio de los modelos de negocio centrados en consumibles. Los laboratorios priorizan los reactivos premium para garantizar la fiabilidad de los ensayos, apoyando la elasticidad de precios anual a pesar de las presiones de reembolso. Los instrumentos y analizadores demuestran una demanda de reemplazo constante a medida que el equipo heredado es sustituido por pistas totalmente automatizadas que integran robótica pre-analítica y middleware. El tamaño del mercado de diagnóstico in vitro en Japón para middleware creció un 9% en 2025, impulsado por la suite DxONE nativa en la nube de Beckman Coulter que optimiza el seguimiento de consumibles y valida automáticamente los resultados.

Los módulos de soporte de decisiones habilitados por inteligencia artificial ahora se incluyen con las compras de analizadores, transformando el software de auxiliar a valor central. Los proveedores monetizan las actualizaciones de algoritmos mediante suscripción, estabilizando los flujos de ingresos más allá de las ventas de capital únicas. Los consumibles como controles y calibradores registran un crecimiento de un solo dígito medio vinculado al aumento de los mandatos de garantía de calidad. Los modelos de adquisición híbridos —colocación de analizadores sin capital frente a compromisos de volumen de reactivos— están ganando favor entre los hospitales públicos con presupuesto limitado, remodelando las estructuras de contratos de los proveedores.

Por Usabilidad: Los Dispositivos Desechables Dominan la Era del Control de Infecciones

Los cartuchos desechables y los dispositivos de recolección de muestras representaron el 67,10% del tamaño del mercado de diagnóstico in vitro en Japón en 2025, impulsados por las normas de control de infecciones posteriores a la COVID-19. Los chips microfluídicos de un solo uso en ensayos de punto de atención para glucosa, HbA1c y cardiomarcadores reducen el riesgo de contaminación cruzada y simplifican la logística, clave para las clínicas rurales con poco personal. El crecimiento a una CAGR del 6,55% está además impulsado por plataformas integradas de lanceta a resultado adoptadas en farmacias comunitarias. Los fabricantes utilizan polímeros reciclables para abordar el escrutinio ambiental, alineándose con los objetivos de reducción de residuos de Japón para 2030.

Los componentes de instrumentos reutilizables siguen siendo esenciales para los laboratorios centrales de alto rendimiento donde la economía favorece las cubetas y los conjuntos de sondas duraderos. Los sistemas híbridos que acoplan analizadores de sobremesa con cubetas de reacción desechables equilibran el rendimiento y la bioseguridad. Los avances en ciencia de materiales, como las celdas de flujo recubiertas de fluoropolímero, extienden la vida útil reutilizable, moderando el costo total de propiedad. Aun así, la adopción de desechables está incursionando en los reutilizables tradicionales en las salas hospitalarias de bajo volumen, lo que indica un giro estructural hacia el dominio de los productos de un solo uso en todo el mercado de diagnóstico in vitro en Japón.

Por Entorno de Prueba: La Expansión del Punto de Atención Remodela la Prestación de Atención

Los laboratorios centrales generaron el 74,20% de los ingresos por pruebas en 2025 gracias a las economías de escala y los menús completos, anclando el mercado de diagnóstico in vitro en Japón. La consolidación en megalaboratorios regionales está intensificando la demanda de automatización basada en pistas desde la recepción de muestras hasta el almacenamiento archivado. El tamaño del mercado de diagnóstico in vitro en Japón para los módulos de automatización total de laboratorio se expandió un 7% en 2025 a medida que los sistemas hospitalarios invirtieron en mejoras de eficiencia.

Las pruebas en el punto de atención, aunque más pequeñas, avanzan a una CAGR del 10,15%, catalizadas por la relajación de las normas de telemedicina y la expansión de la atención domiciliaria. Los lectores portátiles de inmunoanálisis múltiple ahora están aprobados para uso en farmacias, reduciendo los tiempos de resultado de días a minutos para la proteína C reactiva y la influenza. Las prefecturas rurales aprovechan las furgonetas de flebotomía móvil equipadas con analizadores basados en cartuchos para mantener la cobertura diagnóstica ante el cierre de clínicas. El middleware que armoniza los resultados descentralizados con los registros electrónicos hospitalarios es fundamental para la continuidad de la atención, impulsando las ventas de software entre segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Diagnóstico Oncológico Impulsa la Medicina de Precisión

Los ensayos de enfermedades infecciosas aportaron el 26,65% de los ingresos del mercado de diagnóstico in vitro en Japón en 2025, con demanda continua de pruebas de hepatitis, VIH y tuberculosis. Los paneles sindrómicos que combinan influenza A/B, virus sincitial respiratorio y SARS-CoV-2 dominan las temporadas respiratorias invernales. El monitoreo de la diabetes sigue siendo un elemento básico, con la frecuencia de las pruebas de HbA1c aumentando bajo los mandatos de bienestar corporativo. La oncología, sin embargo, destaca con una CAGR del 8,98% hasta 2031 a medida que los volúmenes de biopsia líquida y diagnóstico complementario se intensifican.

El VENTANA TROP2 RxDx de Roche, el primer diagnóstico complementario de cáncer de pulmón impulsado por inteligencia artificial al que se le otorgó el estatus de Dispositivo Innovador en abril de 2025, ejemplifica la innovación que converge en la oncología de precisión. La biopsia líquida para el ADN tumoral circulante reduce la carga de biopsias invasivas y permite la vigilancia longitudinal, asegurando la adopción hospitalaria. Los paneles de autoinmunidad y nefrología se benefician de la validación de biomarcadores, ampliando la amplitud del menú en clínicas multiespecialidad. La expansión de los biomarcadores cardíacos hacia la troponina de alta sensibilidad apoya los protocolos de descarte rápido en los servicios de urgencias, mejorando el rendimiento.

Por Usuario Final: Las Clínicas Minoristas Emergen como Frontera de Crecimiento

Los laboratorios hospitalarios anclaron el 45,25% de la participación del mercado de diagnóstico in vitro en Japón en 2025, capitalizando las vías integradas de atención aguda y las operaciones ininterrumpidas. Los sistemas consolidados adquieren contratos de reactivos agrupados para líneas de química, inmunoanálisis y hematología, obteniendo concesiones de precios de los proveedores. Los laboratorios de referencia independientes se especializan en pruebas esotéricas, atrayendo envíos de hospitales más pequeños que buscan eficiencia de costos.

Los consultorios médicos y las clínicas minoristas registran la expansión más rápida a una CAGR del 7,62%, impulsada por plataformas de punto de atención que ofrecen resultados rápidos durante una sola consulta. Las directrices de acreditación ISO 15189 emitidas por la Junta de Acreditación de Japón han estandarizado la calidad en estos diversos sitios, reforzando la confianza de los médicos. Los centros académicos y de investigación continúan siendo pioneros en ensayos de secuenciación de próxima generación y multiómicos, asociándose con la industria para validar nuevos biomarcadores. Los proveedores de equipos adaptan analizadores compactos para espacios minoristas reducidos y middleware conectado a la nube para la agregación de datos en múltiples sitios, subrayando la diversificación de usuarios finales del mercado de diagnóstico in vitro en Japón.

Análisis Geográfico

Tokio, Osaka y Nagoya generaron conjuntamente un porcentaje significativo del valor del mercado de diagnóstico in vitro de Japón en 2025, respaldadas por una densa red de hospitales terciarios y centros oncológicos avanzados. Estos centros metropolitanos son los primeros en adoptar la histopatología habilitada por inteligencia artificial y la PCR digital, aprovechando los altos volúmenes de pacientes para justificar la inversión de capital. Las continuas mejoras de infraestructura, ejemplificadas por los despliegues de automatización de laboratorio central de Roche-Hitachi, están comprimiendo los tiempos de muestra a respuesta mientras alivian la presión sobre la fuerza laboral.

Los corredores semiurbanos a lo largo de la red ferroviaria Shinkansen presentan dinámicas mixtas: los hospitales comunitarios de tamaño mediano dependen de laboratorios de referencia compartidos, mientras que las clínicas minoristas llenan los vacíos de atención primaria. Los gobiernos locales subvencionan los cribados preventivos, ampliando los volúmenes de inmunoanálisis más allá de los promedios urbanos. Sin embargo, las pruebas en el lugar de atención en farmacias están sustituyendo cada vez más a las extracciones hospitalarias, reflejando las expectativas de los consumidores de conveniencia.

Las prefecturas rurales enfrentan el cierre de clínicas y la escasez de médicos, lo que impulsa las furgonetas de diagnóstico móvil y el muestreo domiciliario apoyado por telesalud. Los analizadores de punto de atención con cartuchos desechables evitan las limitaciones de la cadena de frío y ofrecen pruebas críticas para diabetes, coagulación e infecciones. Las subvenciones gubernamentales bajo la Visión Médica DX Reiwa 2030 tienen como objetivo interconectar los resultados de pruebas rurales con especialistas urbanos a través de middleware en la nube, abordando las disparidades regionales. Para 2030, se proyecta que la polarización geográfica se reduzca a medida que las herramientas descentralizadas democraticen el acceso, consolidando la huella nacional del mercado de diagnóstico in vitro en Japón.

Panorama regulatorio

En Japón, los diagnósticos in vitro (IVD) están regulados bajo la Ley de Productos Farmacéuticos y Dispositivos Médicos (PMD). El Ministerio de Salud, Trabajo y Bienestar (MHLW) supervisa la autorización de fabricación y comercialización, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) realiza las revisiones y las consultas relacionadas. Los IVD se gestionan bajo un marco de clasificación basado en riesgo alineado con los conceptos de la GHTF (Clases I a IV). Los productos elegibles de Clase II y Clase III pueden usar Certificación de Terceros a través de Organismos de Certificación Registrados bajo las Normas de Certificación Japonesas, mientras que los productos de Clase IV, de mayor riesgo, requieren revisión de la PMDA y aprobación del MHLW.

La supervisión de calidad y fabricación se sustenta en requisitos de SGC armonizados con la ISO 13485, con solicitudes de inspección de SGC gestionadas a través de los procesos de la PMDA. En el plano de política industrial, la Visión de la Industria de Dispositivos Médicos 2024 del METI destaca el apoyo a la generación de evidencia clínica y la integración de tecnología digital (incluida la IA) en el desarrollo de dispositivos. El METI también abrió solicitudes el 31 de marzo de 2026 para un programa de grupo de trabajo del año fiscal 2026 centrado en asegurar suministros estables de productos farmacéuticos, dispositivos médicos y suministros médicos, reforzando la resiliencia del suministro para las categorías de IVD expuestas a importaciones.

Panorama Competitivo

Los cinco principales proveedores —Sysmex, Roche Diagnostics KK, Fujirebio Holdings, Abbott Japan y Beckman Coulter— capturan colectivamente ingresos significativos, lo que denota un entorno moderadamente concentrado. Sysmex lidera los segmentos de hematología y coagulación, aprovechando la fabricación doméstica para cubrir el riesgo cambiario y las atractivas redes de servicio. Roche domina la oncología molecular a través de sus carteras cobas y de secuenciación, complementadas por el desarrollo conjunto de automatización de larga data con Hitachi High-Tech.

Los especialistas domésticos como Fujirebio destacan en marcadores tumorales y ensayos de neurodegeneración, asociándose frecuentemente con multinacionales para la distribución global. Los actores del mercado priorizan las soluciones de ecosistema que agrupan instrumentos, reactivos y middleware, aumentando los costos de cambio para los laboratorios. Las alianzas estratégicas —Sysmex–QIAGEN para pruebas genéticas y Roche–PathAI para patología digital— destacan una carrera por integrar la inteligencia artificial en todos los flujos de trabajo. Los proveedores con profunda experiencia regulatoria en la PMDA obtienen aprobaciones más rápidas, convirtiendo el dominio del cumplimiento en una ventaja de mercado.

Las áreas de espacio en blanco incluyen la biopsia líquida, los kits de recolección domiciliaria múltiple y los cartuchos desechables reciclables. Las empresas capaces de conectar las modalidades diagnósticas y terapéuticas a través de ensayos complementarios están en posición de aprovechar los subsidios de medicina de precisión de Japón. La competencia de precios sigue siendo racional; los contratos de servicio de valor añadido y las suscripciones de algoritmos protegen los márgenes ante la presión de reembolso. En general, la velocidad de innovación y la profundidad de las asociaciones domésticas determinarán los cambios de participación dentro del mercado de diagnóstico in vitro en Japón.

Líderes de la Industria de Diagnóstico In Vitro en Japón

Abbott Laboratories

Roche Diagnostics KK

Sysmex Corporation

Danaher Corp.

Fujirebio Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones regulatorias y normativas de 2026 crean un punto de entrada práctico para las ofertas de IVD centradas en software y habilitadas por IA. Esto es especialmente relevante donde los laboratorios están adoptando automatización y middleware para abordar las limitaciones de personal y las necesidades de rendimiento impulsadas por la consolidación. La implementación escalonada de las enmiendas a la Ley PMD, que comienza en mayo de 2026, desplaza las obligaciones posteriores a la comercialización de los IVD hacia marcos de notificación de fallos. En paralelo, la entrada en vigor en junio de 2026 de la norma JIS T 2304:2026 introduce requisitos explícitos para el software de diagnóstico asistido por IA, incluidos trazabilidad y explicabilidad, lo que aumenta el valor de la gestión de datos conforme, la gobernanza de modelos y el middleware listo para auditoría integrado en los ecosistemas de analizadores y pruebas en el punto de atención.

El espacio en blanco clínico también se está ampliando en neurología y otras categorías impulsadas por biomarcadores, ya que los proveedores van más allá de los menús tradicionales de enfermedades infecciosas y de laboratorio central hacia inmunoensayos de mayor valor y marcadores basados en sangre que se ajustan a vías de monitoreo preventivo y longitudinal. La evidencia de mercado incluye la colaboración de ventas de Fujirebio-Sysmex de febrero de 2026 para pruebas de demencia, construida alrededor de los sistemas de inmunoensayo Lumipulse y reactivos relacionados con la demencia, junto con un impulso continuo en la automatización de laboratorios y flujos de trabajo de alto rendimiento que respaldan ofertas empaquetadas (instrumentos, reactivos y software). Estos cambios se alinean con el elevado peso de los consumibles en el mercado, donde los reactivos y kits siguen representando la mayor participación de productos, y con la escalada más rápida de las pruebas descentralizadas en consultorios médicos, clínicas minoristas y entornos de atención domiciliaria, donde la conectividad y los controles de calidad estandarizados favorecen una adopción más amplia.

Novedades recientes del sector

- Junio de 2026: Sysmex anunció una colaboración con VolitionRx para optimizar el ensayo Nu.Q NETs H3.1 en las plataformas de Sysmex para aplicaciones diagnósticas, incluidas la sepsis y otras enfermedades agudas y crónicas. El trabajo vincula un ensayo de biomarcador novedoso con una base instalada establecida, apoyando vías de despliegue clínico más rápidas mediante la estandarización de la plataforma y la compatibilidad del flujo de trabajo.

- Febrero de 2026: Fujirebio y Sysmex iniciaron una colaboración de ventas para pruebas de demencia en la que Sysmex vende en exclusiva los sistemas de inmunoensayo totalmente automatizados Lumipulse de Fujirebio y los reactivos relacionados con la demencia en las regiones acordadas. El acuerdo estrecha el emparejamiento instrumento-reactivo y fortalece el alcance del canal para las pruebas de neurodegeneración, una categoría en la que los inmunoensayos automatizados y basados en sangre están ganando enfoque estratégico.

- Noviembre de 2025: Fujirebio (H.U. Group Holdings) presentó una solicitud de autorización de fabricación y comercialización en Japón para una prueba de diagnóstico in vitro basada en sangre que mide pTau 217 y beta-Amiloide 1-42. La solicitud destaca el cambio hacia flujos de trabajo de pruebas de biomarcadores escalables y menos invasivos que pueden ejecutarse en sistemas de inmunoensayo automatizados, apoyando un acceso más amplio más allá de los centros especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de diagnósticos in vitro de Japón cubre el valor de las pruebas de IVD utilizadas en muestras humanas fuera del cuerpo, junto con los instrumentos y reactivos relacionados que permiten las pruebas en entornos de laboratorio y cercanos al paciente en Japón.

Exclusiones del alcance: excluye los diagnósticos basados en imágenes y los medicamentos terapéuticos, y también excluye los servicios hospitalarios amplios que no están directamente vinculados a la prestación de pruebas de IVD.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Diagnóstico Molecular

- Inmunodiagnóstico

- Hematología

- Microbiología

- Coagulación

- Otros

- Por Producto

- Instrumentos y Analizadores

- Reactivos y Consumibles

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Entorno de Prueba

- Pruebas en Laboratorio Central

- Pruebas en el Punto de Atención / Cerca del Paciente

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología

- Otros

- Por Usuario Final

- Laboratorios Hospitalarios

- Laboratorios de Diagnóstico Independientes

- Consultorios Médicos / Clínicas Minoristas

- Centros Académicos y de Investigación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama inicial de demanda y oferta de los IVD en Japón antes de finalizar el modelado. Se hizo referencia a fuentes públicas y oficiales como el Ministerio de Salud, Trabajo y Bienestar (Japón), estadísticas de aduanas y comercio de Japón, la serie de estadísticas sanitarias de la OCDE, la Organización Mundial de la Salud y revistas clínicas revisadas por pares que informan sobre patrones de pruebas y carga de enfermedades.

Para mantener los insumos prácticos, se revisaron informes anuales de empresas y presentaciones para inversores en busca de indicios sobre la combinación de productos, comentarios de precios e impulsores de la demanda, como la automatización y la expansión del menú de pruebas. Cuando fue necesario, se utilizaron bases de datos de suscripción que cubren finanzas corporativas, patentes y flujos comerciales a nivel de envío para verificar las tendencias e identificar valores atípicos en la visión documental. Estas fuentes documentales son solo ilustrativas, y también se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, líderes de operaciones de laboratorio y usuarios finales como laboratorios hospitalarios y laboratorios de diagnóstico independientes en todo Japón. Las conversaciones ayudaron a confirmar cuánta demanda está centralizada en pruebas de laboratorio frente a pruebas en el punto de atención, y también aclararon el comportamiento práctico de precios para ensayos de alto volumen en comparación con las pruebas especializadas. Cuando los supuestos documentales no coincidían con la retroalimentación de campo, los insumos del modelo se ajustaron y luego se volvieron a verificar con llamadas de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | |

| Nivel medio: 61% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 14% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción descendente del conjunto de demanda, donde las señales de utilización sanitaria nacional se convirtieron en volúmenes de pruebas y luego se valoraron utilizando precios representativos de ensayos e instrumentos. Los totales se corroboraron después con verificaciones ascendentes selectivas, como la consolidación de una muestra de ingresos de proveedores en Japón y la validación de la combinación típica de reactivos e instrumentos y los ciclos de reemplazo, de modo que la cifra final no reaccionara de forma exagerada a una sola serie de datos.

Los principales insumos del modelo incluyeron la proporción de pruebas gestionadas por laboratorios hospitalarios frente a laboratorios independientes, la combinación de volúmenes de química de rutina e inmunoensayo frente a pruebas moleculares y especializadas, el momento de colocación y reemplazo de instrumentos, las tendencias de precios promedio de reactivos bajo presión de reembolso y adquisición, y el ritmo de adopción de la automatización de laboratorios. Las previsiones se elaboraron mediante análisis de escenarios, donde cada escenario se vinculó a rangos plausibles de volúmenes de pruebas, precios y cambios en la combinación, que se sometieron a pruebas de estrés con encuestados primarios. Para áreas con datos públicos escasos, las brechas se manejaron utilizando ratios proxy conservadores anclados en el rendimiento confirmado de los laboratorios y los patrones de importación, y luego se ajustaron solo cuando múltiples verificaciones apuntaban en la misma dirección.

Validación de datos y ciclo de actualización

La validación se gestionó mediante triangulación entre señales independientes, seguida de verificaciones de varianza paso a paso tanto a nivel del mercado total como en los principales factores de insumo. Si un resultado se movía drásticamente frente a la actividad de pruebas conocida o la dirección del flujo comercial, los supuestos subyacentes se revisaban de nuevo y las variables más sensibles se recalibraban antes de la aprobación final.

Se completa una revisión interna antes del lanzamiento para que la lógica, las matemáticas y la coherencia de unidades estén alineadas en todo el libro de trabajo y la narrativa. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios en el reembolso, aprobaciones de productos importantes o cambios repentinos en el comportamiento de las pruebas. Antes de la entrega, se vuelven a verificar los últimos lanzamientos públicos para que los clientes reciban una visión actualizada.

Tamaño del mercado de diagnósticos in vitro de Japón de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los IVD de Japón pueden variar incluso cuando la etiqueta del tema parece la misma, porque las líneas de productos incluidas, la base de precios y el momento del año base no siempre están alineados. Las diferencias también surgen de cómo cada modelo trata las pruebas de laboratorio frente a las de punto de atención, y si los supuestos de crecimiento están vinculados a la realidad del volumen de pruebas o principalmente a la extrapolación de la tendencia de ingresos.

Los principales impulsores de la brecha en este mercado suelen ser si el software y los servicios de laboratorio más amplios se contabilizan dentro de los ingresos de IVD, cómo se traduce el precio vinculado al reembolso en precios de venta promedio, y si se utilizan señales de importación para confirmar la demanda de instrumentos en un país que depende de una combinación de suministro local y flujos transfronterizos. La tabla señala la dispersión, y la alineación más estrecha con la combinación de entornos de prueba y la progresión de ASP consciente del reembolso explica por qué el valor de 2025 se ubica donde lo hace, con ese tratamiento aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.29 mil millones de USD (2025) | |

| Editorial del Sector A | 5.10 mil millones de USD (2025) | A menudo aplica un alcance de ingresos más estrecho que se inclina hacia reactivos e instrumentos y puede subestimar las pruebas especializadas de mayor valor, y también puede utilizar precios más suavizados que no reflejan plenamente la presión de precios impulsada por el reembolso. |

| Inteligencia de Mercado B | 7.28 mil millones de USD (2025) | Muestra una cifra de año base similar, aunque el alcance puede diferir al agregar software y servicios al total, y la trayectoria de crecimiento puede depender más de la TCAC declarada que de las verificaciones de volumen de pruebas y combinación. |

En general, las diferencias se reducen principalmente a qué se cuenta como ingresos de IVD y cómo se normalizan los precios entre tipos de pruebas y entornos. Al mantener las inclusiones explícitas y luego verificar los totales frente a señales prácticas de demanda, el tamaño del mercado resultante sigue siendo más fácil de auditar y reutilizar cuando los supuestos necesitan actualizarse.

Preguntas Clave Respondidas en el Informe

¿Qué categoría de prueba se está expandiendo más rápidamente?

El diagnóstico molecular lidera con una CAGR del 7,86% hasta 2031, impulsado por las iniciativas de oncología de precisión.

¿Cuál es el crecimiento del segmento de punto de atención?

Las pruebas en el punto de atención avanzan a una CAGR del 10,15% a medida que la atención descentralizada gana terreno.

¿Qué tipo de producto genera la mayor parte de los ingresos?

Los reactivos y kits contribuyen con el 59,25% de las ventas totales debido a la demanda recurrente de consumibles.

¿Por qué los dispositivos desechables están ganando participación?

Los requisitos de control de infecciones y la simplicidad del flujo de trabajo impulsaron los dispositivos desechables al 67,10% de participación en 2025 y una perspectiva de CAGR del 6,55%.

¿Qué impacto tiene la consolidación hospitalaria en los proveedores de diagnóstico?

La consolidación reduce la capacidad redundante de los laboratorios centrales, pero estimula la demanda de automatización de alto rendimiento en los megalaboratorios restantes, remodelando los ciclos de ventas.

Última actualización de la página el: