Tamaño y Participación del Mercado de Energía Solar en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

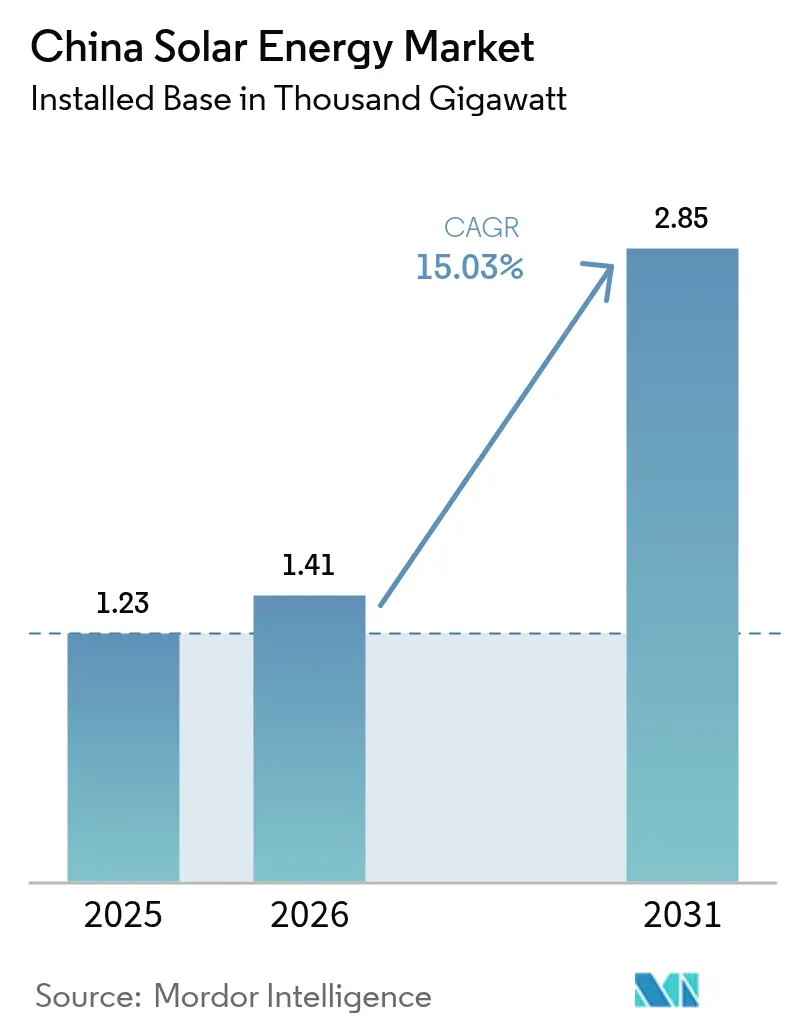

| Tamaño del mercado en el año base (2025) | 1.23 Mil gigavatios |

| Volumen del Mercado (2026) | 1.41 Mil gigavatios |

| Volumen del Mercado (2031) | 2.85 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 15.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en China por Mordor Intelligence

El tamaño del Mercado de Energía Solar en China en 2026 se estima en 1,41 mil gigavatios, creciendo desde el valor de 2025 de 1,23 mil gigavatios, con proyecciones para 2031 que muestran 2,85 mil gigavatios, creciendo a una CAGR del 15,03% durante 2026-2031.

El despliegue acelerado bajo el 14.º Plan Quinquenal, los precios de módulos en mínimos históricos y un ecosistema en expansión de acuerdos de compra de energía corporativos mantienen el impulso de crecimiento en niveles elevados. La rápida mejora en la eficiencia de las células de tipo N, la construcción de líneas de transmisión de ultra alta tensión y las políticas que exigen sistemas fotovoltaicos en tejados de edificios públicos crean nuevas carteras de proyectos. Al mismo tiempo, la congestión de la red en las provincias del noroeste, el inminente régimen tarifario basado en el mercado y el endurecimiento de las barreras comerciales globales representan vientos en contra estructurales. No obstante, la innovación continua y la coordinación de políticas posicionan al mercado de energía solar chino para seguir siendo el mayor escenario de energía renovable del mundo hasta 2030.

Conclusiones Clave del Informe

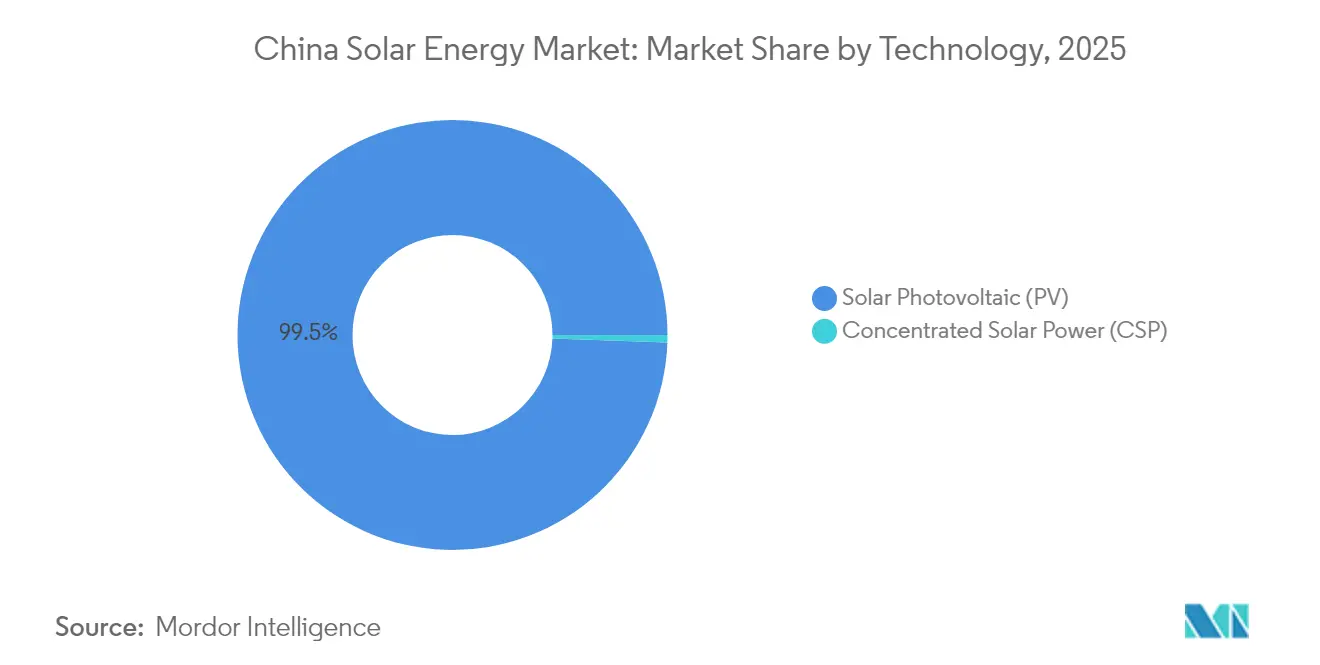

- Por tecnología, la energía solar fotovoltaica representó el 99,45% de la participación del mercado de energía solar en China en 2025, mientras que la energía solar de concentración tiene una previsión de crecimiento a una CAGR del 18,95% hasta 2031.

- Por tipo de conexión, las instalaciones conectadas a la red lideraron con el 90,62% del tamaño del mercado de energía solar en China en 2025, y se proyecta que esta categoría se expanda a una CAGR del 15,62% hasta 2031.

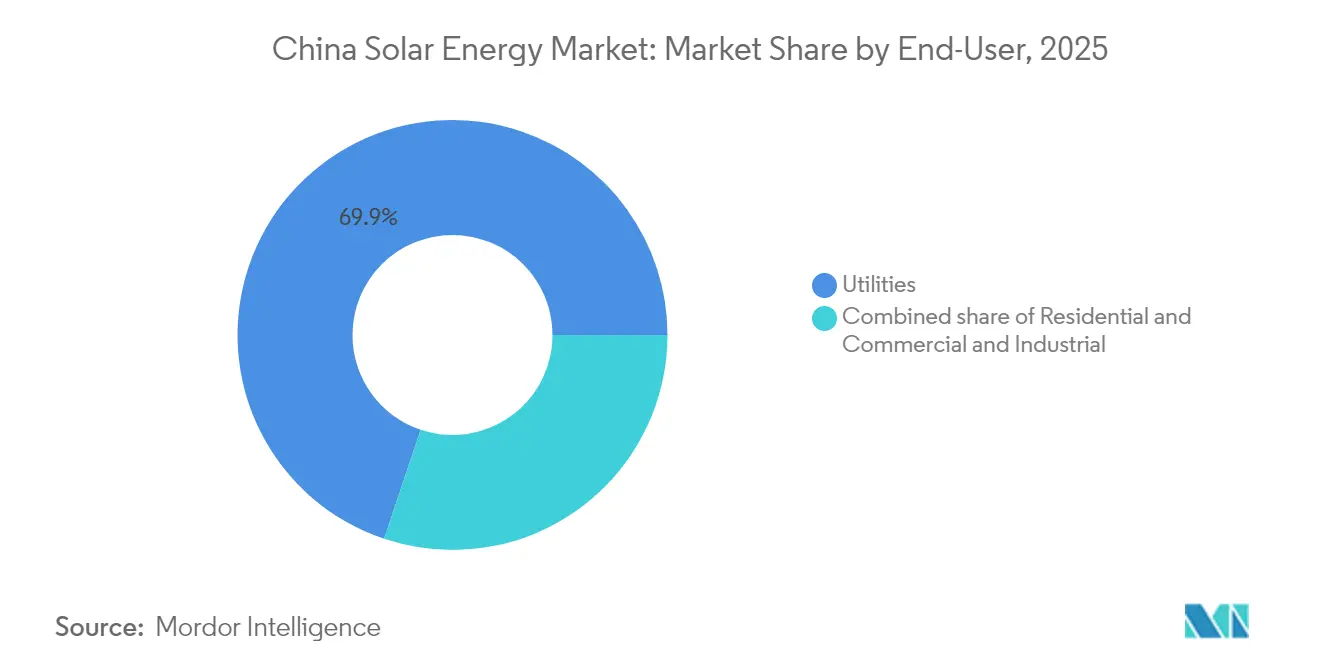

- Por usuario final, las plantas de escala de servicios públicos representaron el 69,85% de la participación del mercado de energía solar chino en 2025, aunque los tejados comerciales e industriales avanzan a la CAGR más rápida del 16,32% hasta 2031.

- Por geografía, las provincias del Noroeste capturaron conjuntamente el 54,60% de la capacidad instalada en 2025.

- LONGi, Trina Solar, JinkoSolar, JA Solar y Tongwei suministraron conjuntamente el 55% de los envíos nacionales en 2024, lo que subraya un entorno competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los precios de módulos en mínimos históricos reducen el LCOE | +3.2% | A nivel nacional, con mayor intensidad en Qinghai, Mongolia Interior y Xinjiang | Corto plazo (≤ 2 años) |

| Objetivos de capacidad del 14.º Plan Quinquenal | +2.8% | A nivel nacional, coordinado por las oficinas provinciales de energía | Mediano plazo (2-4 años) |

| Auge de los acuerdos de compra de energía corporativos y el comercio de energía verde | +2.1% | Jiangsu, Zhejiang, Guangdong, con expansión hacia las provincias centrales | Mediano plazo (2-4 años) |

| Energía fotovoltaica obligatoria en tejados de nuevos edificios públicos | +1.6% | Ciudades de primer y segundo nivel, capitales provinciales | Largo plazo (≥ 4 años) |

| Política de modernización de inversores compatibles con la red | +1.4% | Nacional, con prioridad en las regiones de alta penetración en el este y sur de China | Mediano plazo (2-4 años) |

| Programa de subsidios para energía solar de concentración más almacenamiento | +1.3% | Noroeste de China, con enfoque en las regiones desérticas de Gansu, Xinjiang y Mongolia Interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios de Módulos en Mínimos Históricos Impulsan la Competitividad del LCOE

Los precios de los módulos cayeron a RMB 0,75/W a principios de 2024 tras la expansión de la capacidad manufacturera de China a 861 GW frente a una demanda global de 600 GW.[1]Equipo Editorial de PV Magazine, "Los precios de módulos en China alcanzan mínimos históricos," pv-magazine.com El liderazgo en costos impulsó el LCOE solar por debajo del carbón en más de 25 provincias, lo que llevó a los promotores a acelerar proyectos a escala de gigavatios sin subsidios. La consolidación del sector es inevitable, aunque las empresas líderes como LONGi y JinkoSolar se benefician de líneas de células TOPCon de tipo N que preservan los márgenes.

Los Objetivos del 14.º Plan Quinquenal Aceleran la Expansión de la Capacidad

El 14.º Plan Quinquenal estableció un objetivo de 1.200 GW de energía renovable para 2025, con la energía solar esperada para añadir más de 600 GW, impulsando cuotas provinciales de 50 GW en Shandong, 40 GW en Henan y 35 GW en Jiangsu. Los mandatos de agrupación que exigen combinar cada 1 GW de energía solar con 200 MW de carbón o 100 MW de almacenamiento elevan los costos de capital del proyecto hasta un 20%, canalizando la cuota de mercado hacia los promotores verticalmente integrados capaces de internalizar los insumos clave.

El Mercado de Acuerdos de Compra de Energía Corporativos Transforma la Adquisición de Energía

El volumen de transacciones en el mercado chino de certificados de electricidad verde se cuadruplicó hasta 446 millones de unidades en 2024, con 59.000 compradores corporativos liderados por multinacionales como Apple y BMW. Los precios medios de los certificados de CNY 50 (USD 7) por MWh aumentaron las tasas internas de retorno de los proyectos entre 1 y 2 puntos porcentuales y permitieron a los fabricantes costeros adquirir energía renovable virtualmente de los generadores del Noroeste, mitigando los cuellos de botella físicos de transmisión.

Las Políticas Obligatorias de Energía Fotovoltaica en Tejados Impulsan el Crecimiento Distribuido

El código de construcción GB 55015-2021 exige paneles solares en nuevas estructuras públicas y comerciales de más de 2.000 m², con el objetivo de alcanzar 100 GW de capacidad integrada en edificios para 2030. El cumplimiento alcanzó el 65% en 2024 en las ciudades de primer nivel, donde los permisos de ocupación dependen de la puesta en marcha del sistema, y los proveedores de inversores han lanzado líneas de microinversores adecuados para geometrías de tejados complejas, captando el 40% de este segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y curtailment en el noroeste de China | -1.8% | Gansu, Qinghai, Xinjiang, Mongolia Interior | Corto plazo (≤ 2 años) |

| Barreras comerciales en el extranjero a los módulos chinos | -2.3% | Provincias orientadas a la exportación: Jiangsu, Zhejiang, Anhui | Mediano plazo (2-4 años) |

| Eliminación gradual de las tarifas de alimentación y bajos precios de subasta | -1.6% | Nacional, con presión aguda sobre los promotores de escala de servicios públicos en todas las provincias | Corto plazo (≤ 2 años) |

| Escrutinio ESG del suministro de polisílicio de Xinjiang | -1.1% | Base de producción de Xinjiang, con efectos descendentes en la cadena de suministro nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión de la Red Limita la Utilización de la Capacidad en el Noroeste

El curtailment ha disminuido a nivel nacional, pero sigue siendo superior al 5% en partes de Xinjiang y Gansu.[2]Corresponsal de Reuters, "China lucha con el curtailment en las provincias del noroeste," reuters.com El corredor UHVDC de ±800 kV Qinghai-Henan evacuó 8 GW de energía limpia en su primer año, pero promedió solo el 60% de utilización porque las redes receptoras se saturan durante la demanda fuera de pico. El almacenamiento obligatorio de dos horas por cada 10 MW de nueva capacidad añade USD 0,015 por kWh, reduciendo los rendimientos de los proyectos en regiones donde los precios mayoristas al mediodía caen por debajo de USD 0,03 por kWh.

Barreras Comerciales en el Extranjero a los Módulos Chinos

Más de 1.000 envíos de módulos fueron retenidos por la Aduana de los Estados Unidos en 2024 bajo la Ley de Prevención del Trabajo Forzado Uigur, generando retrasos de 4 a 6 semanas y obligando a los promotores a cambiar de proveedores. La investigación antisubvenciones de la Comisión Europea podría imponer aranceles de hasta el 30% a mediados de 2025, y el arancel aduanero básico del 40% de India ha cerrado efectivamente un mercado que absorbió 15 GW de exportaciones en 2023. Los productores chinos han respondido estableciendo 30 GW de ensamblaje final en Vietnam, Tailandia y Malasia, aunque las revisiones anticontornos podrían extender pronto los aranceles a esas ubicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Células de Tipo N Impulsan el Dominio de la Energía Fotovoltaica

El tamaño del mercado de energía solar en China para la tecnología fotovoltaica se situó en 1.223,24 GW en 2025, equivalente al 99,45% de la capacidad instalada total, mientras que la energía solar de concentración alcanzó los 6.760,76 MW. Las variantes de tipo N, TOPCon y heterounión ampliaron su participación en los envíos nacionales del 25% en 2023 al 45% en 2024, impulsadas por la eficiencia de célula líder mundial del 27,09% de LONGi y el hito del 26,5% de Trina. Se prevé que la energía solar de concentración crezca a una CAGR del 18,95%, respaldada por una prima de tarifa de alimentación de CNY 1,5 (USD 0,21) por kWh que amortigua su costo de capital tres veces superior en comparación.

Los tándems de perovskita-silicio alcanzaron una eficiencia de laboratorio del 33,9% en 2024, y las líneas piloto orientadas a la producción en masa para 2027 sugieren una futura paridad de costos con las unidades monocristalinas actuales. Los proyectos híbridos de energía solar de concentración y fotovoltaica en construcción en Qinghai, que combinan 200 MW de almacenamiento térmico con 1 GW de energía fotovoltaica, prometen un despacho de cuatro horas después del atardecer y tasas internas de retorno 2 puntos porcentuales más altas que la energía fotovoltaica independiente. La energía fotovoltaica desconectada de la red sigue siendo inferior al 9% de las adiciones anuales, pero sirve a nichos estratégicos como estaciones base de telecomunicaciones y vigilancia fronteriza, donde el desplazamiento del diésel justifica precios premium.

Por Tipo de Conexión: La Paridad de Red Consolida el Predominio de la Conexión a la Red

La capacidad conectada a la red representó el 90,62% del mercado de energía solar en China en 2025 y se prevé que crezca a una CAGR del 15,62% hasta 2031, a medida que casi 455 GW de proyectos en zonas desérticas avanzan. Los precios de liquidación en subasta de entre USD 0,025 y 0,035 por kWh superan al carbón en 20 provincias, consolidando la energía solar como la fuente de generación marginal. Las normas de tramitación acelerada permitieron a las empresas de red de Jiangsu y Zhejiang aprobar el 95% de las solicitudes de conexión a la red en un plazo de 90 días, mientras que los sistemas desconectados de la red suelen esperar medio año para las inspecciones de cumplimiento.

Las instalaciones desconectadas de la red se están expandiendo a un ritmo anual del 12,5% en comunidades de difícil acceso en Tíbet, Sichuan y Yunnan. La financiación está frecuentemente respaldada por el Banco Asiático de Inversión en Infraestructura, cuya facilidad de USD 500 millones tiene como objetivo electrificar 2 millones de hogares, pero depende de tarifas subsidiadas limitadas a USD 0,10 por kWh para mantener la asequibilidad. Las baterías de litio-hierro-fosfato, ahora con un precio de USD 150 por kWh, ofrecen cinco horas de autonomía, pero requieren reemplazo después de ocho años, lo que afecta al costo total de propiedad.

Por Usuario Final: Los Tejados Comerciales e Industriales Superan el Crecimiento de los Servicios Públicos

Los proyectos de escala de servicios públicos representaron el 69,85% de la capacidad agregada en 2025, reflejando 180 GW en las carteras de grandes empresas estatales como la Corporación de Inversión en Energía Estatal y las Tres Gargantas de China. Sin embargo, se proyecta que los tejados comerciales e industriales avancen a una CAGR del 16,32%, con períodos de recuperación de la inversión de cuatro a seis años en Jiangsu, donde la electricidad promedia más de USD 0,10 por kWh. Zhejiang mejora la economía pagando CNY 0,3 (USD 0,04) por kWh por los excedentes exportados, mientras que Guangdong exime a los sistemas de tejados del impuesto sobre el uso del suelo, reduciendo el costo de capital en un 10%.

Los sistemas residenciales contribuyeron al 12% de las adiciones de 2024. Los programas de "condado completo" en Shandong han conectado 1,2 millones de hogares, logrando una penetración del 8% y apoyando los ingresos de los hogares a través de créditos de medición neta vinculados al 90% de las tarifas minoristas. El sistema de crédito más generoso de Shanghái fomenta aún más el emparejamiento con baterías, aunque la proporción del 50% de Hebei frena la adopción.

Análisis Geográfico

Las provincias del Noroeste, Xinjiang, Mongolia Interior y Qinghai, añadieron más del 40% de la nueva energía fotovoltaica de escala de servicios públicos en 2024, aprovechando la insolación solar superior a 1.200 kWh/m² y una utilización en el primer año de más de 900 horas. Sin embargo, la distancia de los centros de demanda requiere líneas UHVDC de alta capacidad, como el corredor de ±800 kV Gansu-Zhejiang, que transmitirá 40.000 millones de kWh anuales a su finalización en 2027.

Las provincias costeras del este, incluidas Jiangsu, Zhejiang y Guangdong, superaron colectivamente los 100 GW de capacidad distribuida gracias a los densos centros de carga, el sólido parque de tejados y los favorables esquemas de facturación neta. Las redes locales de Shandong tienen dificultades para absorber los excedentes del mediodía, lo que desencadena refuerzos específicos e incentivos de almacenamiento que mitigan el curtailment. Estas iniciativas diversifican el crecimiento en el mercado de energía solar chino al tiempo que equilibran las disparidades de recursos regionales.

La Red Eléctrica del Noroeste entregó 100,5 mil millones de kWh de energía renovable a través de las fronteras provinciales en 2024, lo que representa más del 60% de los flujos nacionales de energía verde a larga distancia. La planificación proactiva de la interconexión sustenta las ambiciones nacionales de neutralidad de carbono e integra iniciativas de almacenamiento a gran escala, como la energía solar de concentración con sal fundida en centros desérticos. A medida que los proyectos de transmisión entren en funcionamiento, el equilibrio de la cartera intrarregional debería liberar reservas de capacidad latente, elevando la utilización general en el mercado de energía solar chino.

Panorama Competitivo

China alberga a los mayores proveedores de módulos del mundo, aunque el sector sigue siendo moderadamente concentrado. LONGi, JinkoSolar y Trina Solar enviaron un total combinado de 150 GW en 2024, más de la mitad de las entregas globales, pero enfrentan márgenes brutos en contracción en medio del exceso de oferta. JinkoSolar reportó 25,9 GW de envíos en el tercer trimestre de 2024 con un 90% de tipo N, lo que subraya el rápido giro tecnológico. LONGi elevó la eficiencia de los módulos al 25,4% y lanzó recortes selectivos de capacidad para gestionar los inventarios.

Las normas gubernamentales ahora exigen un 30% de capital propio para nuevas inversiones en fábricas y un umbral mínimo de eficiencia del 26% para las células de tipo N, frenando las expansiones especulativas. Los intentos de fusiones y adquisiciones, como la propuesta de adquisición de Runergy por parte de Tongwei, ilustran los impulsos de consolidación, pero ponen de relieve las limitaciones de financiación. La diversificación en el extranjero se acelera: JinkoSolar comprometió USD 990 millones para una empresa conjunta de 10 GW en Arabia Saudita, y Drinda asignó USD 700 millones para un complejo de obleas, células y módulos en Omán, mitigando la exposición arancelaria al tiempo que aprovecha la demanda local.

La presión sobre los precios redujo a los competidores más pequeños, aunque los proveedores líderes aprovechan las economías de escala, la metalización propia y el suministro verticalmente integrado de obleas y polisílicio. La investigación y el desarrollo en curso en pilas tándem de perovskita pueden abrir nuevos canales de diferenciación después de 2027, manteniendo la intensidad de la innovación dentro del mercado de energía solar chino.

Líderes de la Industria de Energía Solar en China

LONGi Green Energy

Trina Solar

JA Solar

JinkoSolar

Tongwei Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Aiko Solar anunció una inversión de CNY 10.000 millones para una línea de células TOPCon de 25 GW en Anhui.

- Enero de 2025: La Administración Nacional de Energía emitió medidas revisadas de energía fotovoltaica distribuida que clasifican los proyectos en cuatro categorías y simplifican el registro.

- Octubre de 2024: LONGi alcanzó una eficiencia de módulo del 25,4%, estableciendo un récord para el silicio cristalino.

- Agosto de 2024: Canadian Solar obtuvo una colocación privada de USD 200 millones para financiar nuevos proyectos solares.

Alcance del Informe del Mercado de Energía Solar en China

La energía solar puede definirse como un tipo de energía renovable en la que se utilizan paneles solares para generar electricidad. La energía solar se ha convertido en la fuente de energía renovable de más rápido crecimiento gracias a las iniciativas gubernamentales de apoyo del país y al aumento de las inversiones en proyectos de energía renovable.

El informe cubre el tamaño del mercado y los pronósticos para el mercado de energía solar en todos los segmentos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW). El informe del mercado de energía solar en China incluye:

| Energía Solar Fotovoltaica (FV) |

| Energía Solar de Concentración (CSP) |

| Conectada a la Red |

| Desconectada de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Energía Solar Fotovoltaica (FV) |

| Energía Solar de Concentración (CSP) | |

| Por Tipo de Conexión | Conectada a la Red |

| Desconectada de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada actual del mercado de energía solar en China?

La capacidad instalada alcanzó 1.230 GW en 2025 y está previsto que aumente a 1.414,87 GW en 2026.

¿A qué velocidad se espera que crezca la capacidad en los próximos cinco años?

Se prevé que el mercado de energía solar en China se expanda a una CAGR del 15,03% entre 2026 y 2031, alcanzando 2.850,06 GW.

¿Qué segmento crece más rápido dentro del sector solar de China?

Se proyecta que los tejados comerciales e industriales crezcan a una CAGR del 16,32% hasta 2031 debido a la atractiva economía del autoconsumo.

¿Cómo están impactando las barreras comerciales en las exportaciones solares chinas?

Los aranceles y los controles de trabajo forzado en los Estados Unidos y Europa han desplazado las exportaciones hacia el Sudeste Asiático y las regiones de la Franja y la Ruta, impulsando nuevas líneas de ensamblaje en el extranjero.

¿Qué tendencia tecnológica domina las nuevas adiciones de capacidad?

Las arquitecturas de células de tipo N, como TOPCon y heterounión, que ofrecen eficiencias superiores al 26%, están reemplazando rápidamente los formatos de tipo P.

¿Por qué son las provincias del Noroeste fundamentales para el futuro crecimiento solar?

Proporcionan tierra abundante y alta irradiancia, albergando el 54,60% de la capacidad de escala de servicios públicos, y dependen de la transmisión de ultra alta tensión para abastecer a los centros de demanda distantes.

Última actualización de la página el: