Tamaño y Participación del Mercado de Energía de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

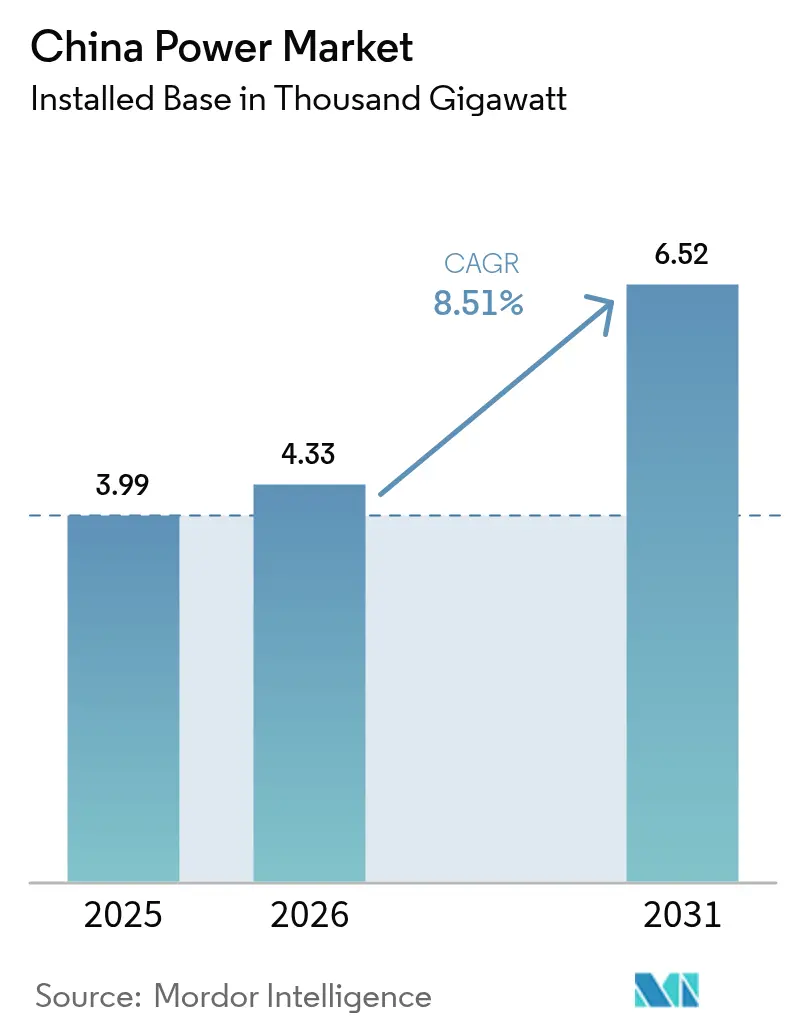

| Tamaño del mercado en el año base (2025) | 3.99 Mil gigavatios |

| Volumen del Mercado (2026) | 4.33 Mil gigavatios |

| Volumen del Mercado (2031) | 6.52 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

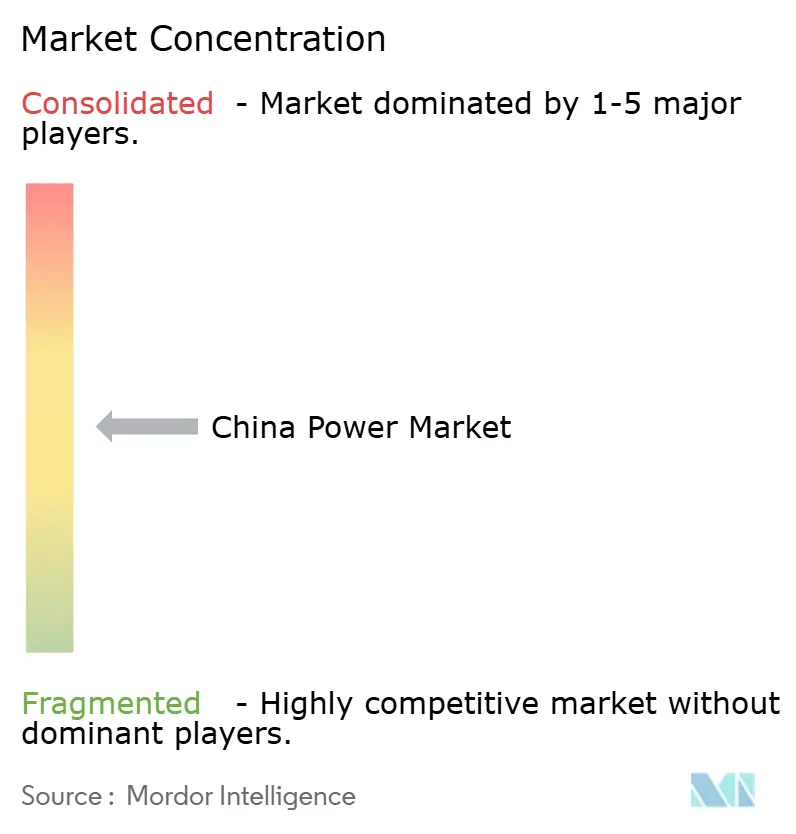

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de China crezca de 3,99 mil gigavatios en 2025 a 4,33 mil gigavatios en 2026 y se prevé que alcance 6,52 mil gigavatios en 2031 a una CAGR del 8,51% durante 2026-2031.

Las rápidas instalaciones de energía solar y eólica, los agresivos despliegues de transmisión de ultra alta tensión (UHV), y la electrificación del transporte y la industria están redefiniendo la dinámica de oferta y demanda. Instrumentos de política como los certificados de electricidad verde, los pilotos de pagos por capacidad y las cuotas provinciales de energías renovables están acelerando el cambio del carbón hacia la energía limpia, al tiempo que abren nuevos canales de ingresos para los propietarios de activos. La competencia se intensifica a medida que los grandes grupos estatales persiguen clústeres híbridos de renovables más almacenamiento, y las empresas tecnológicas ingresan a los nichos de almacenamiento de energía y respuesta a la demanda. La creciente sofisticación de los mercados mayoristas, junto con la caída de los costos de equipos, posiciona al mercado de energía de China para convertirse en el primer "electroestado" del mundo, donde la electricidad sustenta directamente el crecimiento económico.

Conclusiones Clave del Informe

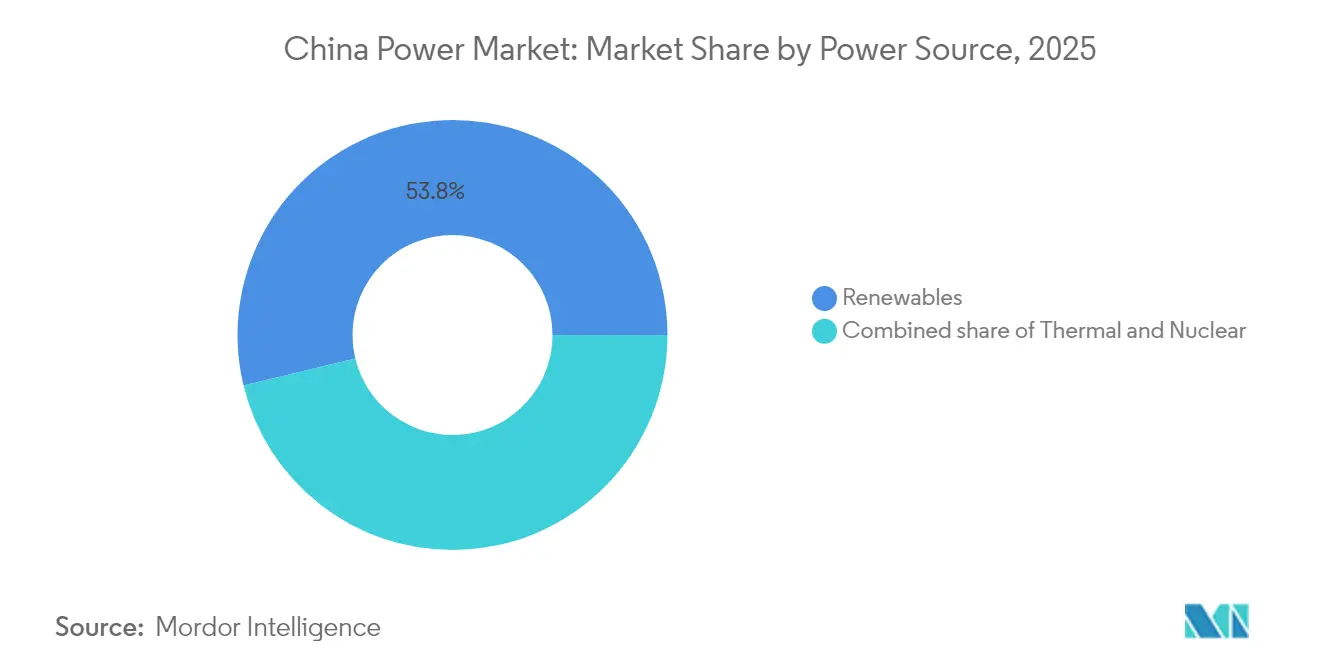

- Por fuente de energía, las renovables representaron el 53,78% de la capacidad en 2025 y avanzan a una CAGR del 12,12% hasta 2031, mientras que el carbón suministró el 60% de la generación, aunque enfrenta el calendario de retiro más acelerado.

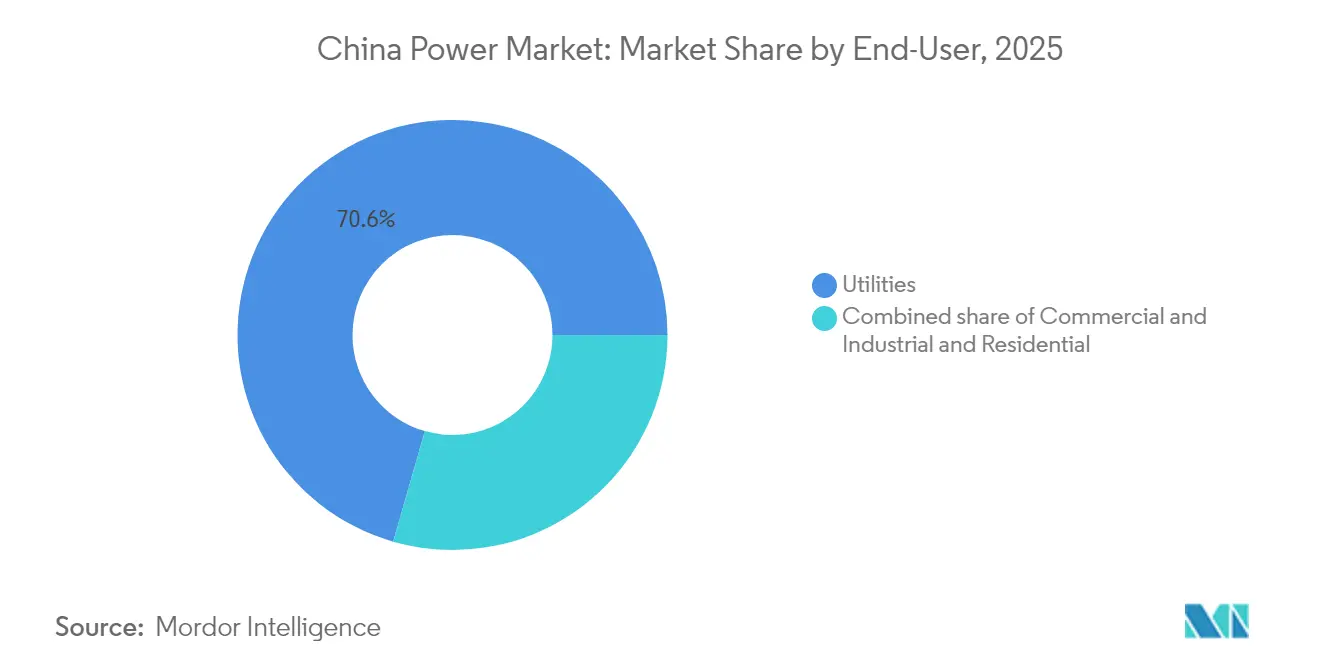

- Por usuario final, los servicios públicos captaron el 70,55% de la demanda en 2025 y se prevé que crezcan a una CAGR del 9,74% a medida que los vehículos eléctricos y la electrificación del calor de proceso impulsen el consumo centralizado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subastas Solares Aceleradas a la Paridad de Red | +2.1% | Nacional, con concentración en Shandong, Jiangsu, Guangdong | Corto plazo (≤ 2 años) |

| Cumplimiento de la Cuota Provincial de Cartera de Energías Renovables | +1.8% | Nacional, con mayor aplicación en las provincias costeras | Mediano plazo (2-4 años) |

| Hoja de Ruta de Neutralidad Carbónica 2060 que Redefine la Combinación de Capacidad | +2.5% | Nacional, priorizando las bases de renovables del oeste y los centros de demanda del este | Largo plazo (≥ 4 años) |

| Electrificación del Transporte y el Calor de Proceso que Impulsa la Carga | +1.4% | Nacional, liderado por el Delta del Río Yangtze, el Delta del Río Perla, Beijing-Tianjin-Hebei | Mediano plazo (2-4 años) |

| Pilotos de Mercado Spot y Pagos por Capacidad que Mejoran el Retorno sobre la Inversión | +0.9% | 8 provincias piloto incluyendo Guangdong, Shandong, Shanxi | Corto plazo (≤ 2 años) |

| Financiamiento de Proyectos de Bajo Costo Impulsado por Bonos Verdes | +0.7% | Nacional, concentrado en proyectos de renovables y transmisión UHV | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Subastas Solares Aceleradas a la Paridad de Red Impulsan la Transformación del Mercado

La licitación competitiva obligatoria a partir de 2025 reemplaza las tarifas de alimentación, obligando a los desarrolladores a fijar precios enteramente en función de la economía, al tiempo que se mantiene la flexibilidad regional en el diseño de las subastas. La política llega en medio de una sobrecapacidad manufacturera en paneles, lo que empuja a las empresas más débiles hacia afuera y fomenta la consolidación. Simultáneamente, la exposición a los precios spot impulsa el interés en proyectos acoplados con almacenamiento que aplanan el riesgo de ingresos, posicionando al mercado de energía chino para una actividad comercial más profunda.[1]Comisión Nacional de Desarrollo y Reforma, "Aviso sobre la mejora de los mecanismos del mercado de electricidad renovable," ndrc.gov.cn

Las Normas Provinciales de Cartera de Energías Renovables Imponen Mandatos de Energía Limpia

Las cuotas obligatorias respaldadas por un mercado de certificados verdes en rápido crecimiento, con un crecimiento del volumen de negociación del 327% en 2024, vinculan los objetivos provinciales de intensidad energética a la adquisición de energías renovables. Las provincias occidentales ricas en recursos monetizan el exceso de generación vendiendo certificados a los centros costeros con alta demanda, estimulando los flujos interregionales y la adopción de energía solar distribuida.[2]"El comercio de energía verde aumenta un 327% interanual," China Daily, chinadaily.com.cn

La Hoja de Ruta de Neutralidad Carbónica Acelera los Calendarios de Retiro de Plantas de Carbón

Los mecanismos de pago por capacidad ahora compensan a las unidades de carbón por los servicios de estabilidad de la red en lugar de por la energía, acortando la vida económica útil y fomentando las reconversiones que permiten una rampa rápida. Los calendarios regionales divergentes gestionan la seguridad del calefacción invernal en el norte, al tiempo que permiten retiros más rápidos en el sur, impulsando la inversión en almacenamiento y respuesta a la demanda.

La Electrificación Industrial se Expande Más Allá de las Aplicaciones Tradicionales

Las conversiones de calor de proceso a hornos eléctricos, bombas de calor y baterías térmicas están ganando impulso, ayudadas por la caída de los costos de las renovables y la incipiente fijación de precios del carbono. La fabricación de bienes de tecnología limpia por sí sola consumió 300 TWh en 2024, reforzando el crecimiento de la demanda dentro del mercado de energía de China.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Activos Varados por Retiros de Carbón | -1.2% | Nacional, concentrado en las bases carboníferas de Shanxi, Mongolia Interior, Shaanxi | Mediano plazo (2-4 años) |

| Curtailment de Renovables en Provincias Remotas | -0.8% | Xinjiang, Gansu, Mongolia Interior, Qinghai | Corto plazo (≤ 2 años) |

| Límites de Uso del Suelo y Ecológicos en Mega Proyectos Hidráulicos/Eólicos | -0.5% | Yunnan, Sichuan (hidro); provincias costeras (eólica marina) | Largo plazo (≥ 4 años) |

| Topes de Tarifas Minoristas que Limitan el Traslado de Costos | -0.6% | Nacional, más restrictivo en los segmentos residencial y comercial pequeño | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Riesgos de Activos Varados Desafían a las Regiones Dependientes del Carbón

El retiro acelerado y la reducción de las horas de despacho amenazan la salud financiera de los generadores estatales y las economías locales que dependen del carbón. El escrutinio financiero está aumentando a medida que los prestamistas incorporan los precios del carbono y los menores factores de capacidad en los términos crediticios. Coordinar los calendarios de salida con los recursos de reemplazo sigue siendo fundamental para la fiabilidad del calefacción invernal.

El Curtailment de Energías Renovables Limita el Desarrollo del Oeste

A pesar de que 100,5 mil millones de kWh de electricidad renovable se transmitieron hacia el este en 2024, la sobreoferta periódica continúa. Las adiciones de almacenamiento saltaron a 74 GW el año pasado, pero la economía sigue siendo ajustada donde los costos de curtailment socavan los ingresos del almacenamiento. Las plataformas mejoradas de previsión y comercio regional están mejorando gradualmente la eficiencia del despacho.[3] "Las restricciones a la producción solar occidental persisten a pesar de las nuevas líneas UHV," Science and Technology Daily, stdaily.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Dominan las Adiciones de Capacidad

Las renovables representaron el 53,78% de la capacidad en 2025, y su participación en el tamaño del mercado de energía de China está en camino de superar el 65,7% para 2031, ya que las adiciones se acumulan a una CAGR del 12,12%. La capacidad solar por sí sola ascendió a 842 GW en 2024, tras otro aumento de 300 GW, con los módulos N-type TOPCon superando a las variantes PERC en métricas de costo-rendimiento. La energía eólica marina en Jiangsu, Guangdong y Fujian alberga ahora 45 GW; las máquinas de 18 MW ofrecen factores de capacidad superiores al 55%, reduciendo los costos nivelados a CNY 0,30 por kWh. La energía hidráulica se acerca a su techo ecológico de 420 GW, por lo que el almacenamiento por bombeo incremental es el principal vector de crecimiento, con un objetivo de 100 GW para 2030. La biomasa, la geotérmica y la mareomotriz permanecen por debajo de los 50 GW combinados debido a los límites de materia prima y de emplazamiento.

La capacidad térmica representa el 39,5% de la participación del mercado de energía de China, aunque el carbón sigue suministrando el 60% de la generación del país, dadas las mayores tasas de utilización. Las unidades de gas natural suman ahora 130 GW, expandiéndose a una tasa del 5,84% anual para satisfacer la demanda de pico, a pesar de que los precios del GNL superan los USD 12 por millón de unidades térmicas británicas (mmBtu). La energía nuclear, con 57 GW en 2024, se beneficia de 24 reactores en construcción y 11 nuevas aprobaciones, trazando un camino hacia 150 GW para 2035 con un factor de capacidad superior al 90%. El petróleo y el diésel siguen siendo marginales, restringidos a redes aisladas y funciones de respaldo.

Por Usuario Final: Los Servicios Públicos Lideran el Crecimiento de la Demanda

Los servicios públicos controlaron el 70,55% de la demanda de 2025 y crecerán a una CAGR del 9,74%, consolidando su dominio dentro del mercado de energía chino. La red de 1,5 millones de km de State Grid y la red de 300.000 km de China Southern absorbieron CNY 520 mil millones en inversión en 2024, gran parte de ella destinada a enlaces UHV y automatización digital. Los pilotos de plantas de energía virtual en Jiangsu agregaron 8 GW de activos distribuidos, proporcionando reducción de picos que aplazó costosos proyectos de subestaciones. El despacho prioritario de renovables está comprimiendo los factores de capacidad del carbón y acelerando el reequilibrio de carteras.

Los usuarios comerciales e industriales representaron el 22,85% del consumo en 2025 y se espera que crezcan un 7,31% anual a medida que las fábricas y los centros de datos instalen sistemas de energía solar más almacenamiento detrás del medidor para cubrir el riesgo tarifario. Guangdong permite a las fábricas con una capacidad de ≥10 MW firmar contratos bilaterales, lo que resulta en una reducción del 10-15% en las facturas de electricidad. Los centros de datos de hiperescala consumieron 200 TWh en 2024 y se comprometieron a lograr un suministro 100% renovable para 2030. Los clientes residenciales, que representan el 6,60% de la demanda, enfrentan códigos de eficiencia más estrictos que reducen el uso per cápita en un 8% entre 2019 y 2024, incluso cuando los mandatos de energía solar en tejados añaden 15 GW de nueva capacidad cada año. Las brechas en la conexión a la red y la claridad tarifaria aún frenan la adopción en las ciudades de nivel 2 y nivel 3.

Análisis Geográfico

China Oriental, con el 32,15% de la generación de 2025, combina una alta densidad económica con los despliegues de redes inteligentes más avanzados. Las señales de precios spot de Shanghái orientan la reducción de picos, y los intercambios corporativos de certificados verdes encabezan las mejores prácticas nacionales. La fuerte electrificación industrial, particularmente en semiconductores y fabricación de vehículos eléctricos, sustenta un crecimiento constante de la demanda que ancla el mercado de energía de China en su conjunto.

El Noroeste de China registra el crecimiento más rápido con una CAGR del 8,44% hasta 2031. La radiación solar y los recursos eólicos sustentan bases a escala de gigavatios como Alxa y Hami. Los proyectos UHV envían el excedente de producción hacia el este, aunque el curtailment persiste durante los períodos de baja demanda, impulsando la rápida adopción del almacenamiento y los pilotos locales de hidrógeno.

El Sur de China se beneficia de un clima subtropical que favorece la adopción de energía fotovoltaica en tejados durante todo el año y de bombas de calor de fuente de aire. La actualización plurianual de China Southern Power Grid mejora la interconexión con la red troncal nacional, permitiendo mayores importaciones de renovables. El Norte de China lleva a cabo el desmantelamiento gradual del carbón mientras despliega calderas eléctricas para la calefacción urbana.

El papel de China Central como conducto para los flujos de oeste a este gana importancia con cada nueva línea UHV, añadiendo apalancamiento de crecimiento compuesto al mercado de energía de China. Las provincias del Suroeste continúan aprovechando la vasta energía hidroeléctrica, aunque enfrentan límites medioambientales más estrictos; las expansiones de almacenamiento por bombeo amortiguan la variabilidad. Las provincias del Noreste, en transición desde la industria pesada, pilotan algoritmos de plantas de energía virtual que agregan activos de energía eólica, solar y respuesta a la demanda en bloques despachables.

Panorama Competitivo

Cinco grupos de generación de propiedad estatal, China Huaneng, China Energy Investment, China Huadian, China Datang y State Power Investment, controlan el 45% de la capacidad instalada, fomentando un entorno de concentración moderada. La "competencia gestionada" alinea los planes de inversión con los objetivos estatales, aunque las empresas aún compiten por cuotas de proyectos, particularmente en centros híbridos de renovables y licitaciones de almacenamiento de energía. State Grid y China Southern Power Grid preservan los monopolios regionales en las redes de cables, pero las reformas regulatorias obligan al acceso abierto para los recursos distribuidos y los minoristas de terceros, alterando las estructuras de ingresos.

La ventaja tecnológica actúa como un diferenciador claro. Los complejos integrados de energía solar, eólica y almacenamiento de China Three Gorges, el movimiento anticipado de SPIC hacia la fabricación de módulos fotovoltaicos y la planta piloto de almacenamiento de iones de sodio de CEIC ilustran el posicionamiento impulsado por la innovación. Los participantes extranjeros se asocian en baterías avanzadas y electrónica de potencia, añadiendo presión sobre los titulares para acelerar la I+D. El régimen de certificados verdes desplaza la valoración hacia las carteras bajas en carbono, impulsando realineaciones de carteras e intercambios de activos entre los cinco grandes para cumplir los presupuestos regionales de carbono.

Los generadores provinciales de segundo nivel y los productores independientes de energía privados explotan oportunidades de nicho en energía solar distribuida, residuos a energía y servicios de energía para centros de datos. Las empresas nativas digitales aprovechan la previsión con inteligencia artificial y la liquidación mediante cadena de bloques para agregar cargas flexibles, señalando un ecosistema en evolución dentro del mercado de energía chino donde el valor migra hacia la orquestación de activos diversos en lugar de la mera propiedad de megavatios.

Líderes de la Industria de Energía de China

State Grid Corporation of China

China Energy Investment Corp (CHN Energy)

China Huaneng Group Co. Ltd.

State Power Investment Corp (SPIC)

China Datang Corporation Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: China puso en servicio la primera planta de almacenamiento de baterías de iones de sodio formadora de red del mundo, mejorando la inercia del sistema y reduciendo el riesgo de suministro de litio. La planta, con una capacidad de 200 MW/400 MWh, está diseñada para dar soporte a más de 30 estaciones locales de energía eólica y solar.

- Enero de 2025: State Grid Corporation presentó un plan de inversión récord de USD 88,7 mil millones para el año, priorizando los corredores UHV y la digitalización de la distribución.

- Julio de 2024: China Three Gorges comenzó la construcción de un parque solar de 8 GW en Mongolia Interior, uno de los proyectos de mayor envergadura en un solo emplazamiento del mundo. Este proyecto forma parte de un proyecto de energía integrada más amplio de 18 GW, que incluye energía eólica, energía térmica de carbón y almacenamiento de energía.

- Julio de 2024: Comenzó la construcción de la línea UHV de ±800 kV Gansu-Zhejiang, con una extensión de 2.370 km y una inversión de CNY 35,3 mil millones. Esta línea transmitirá electricidad desde la provincia occidental de Gansu hasta la provincia oriental de Zhejiang, pasando por otras cuatro provincias en el camino.

Alcance del Informe del Mercado de Energía de China

La generación de energía es la electricidad generada a través de diversas fuentes primarias como el carbón, la energía hidráulica, la solar, la térmica, etc. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. Luego, el proceso continúa con la transmisión y distribución. En este proceso, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El informe del mercado de energía chino incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareomotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareomotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía de China en 2026?

La capacidad instalada alcanzó 4.330 GW en 2026 y se prevé que ascienda a 6.520 GW para 2031.

¿Qué está impulsando el rápido crecimiento de las renovables en China?

Las subastas a la paridad de red, los mandatos de cuotas provinciales, los módulos TOPCon más económicos y los corredores de transmisión UHV están permitiendo adiciones de energía solar y eólica a una CAGR del 12,12%.

¿Qué grupo de usuarios finales está creciendo más rápido?

La demanda de servicios públicos está aumentando a una CAGR del 9,74% debido a la electrificación del transporte y los procesos de calor industrial.

¿Cómo se gestionan los activos de carbón en medio de la descarbonización?

Los operadores convierten las unidades subcríticas en generadores de pico flexibles y dependen de los pagos por capacidad, pero el riesgo de activos varados sigue siendo significativo.

¿Qué papel desempeña el almacenamiento en la integración de las renovables?

Los sistemas de iones de litio de cuatro horas y los proyectos de almacenamiento por bombeo proporcionan equilibrio intradía, con mandatos que exigen un emparejamiento de almacenamiento del 10-20% para las nuevas plantas de energías renovables.

¿Qué empresas lideran el suministro de equipos de energía en China?

Goldwind en turbinas eólicas, Longi en módulos solares y CATL en baterías a escala de red mantienen participaciones domésticas dominantes.

Última actualización de la página el: