Tamaño y Participación del Mercado de Bebidas Energéticas en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

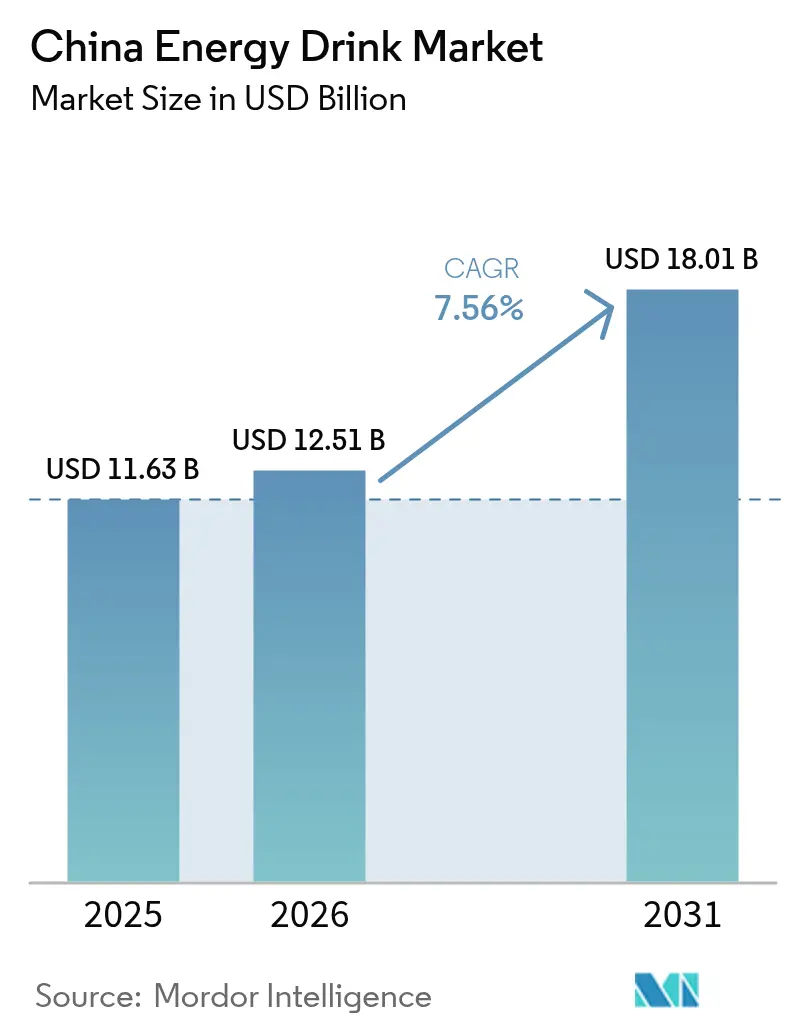

| Tamaño del mercado en el año base (2025) | 11.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

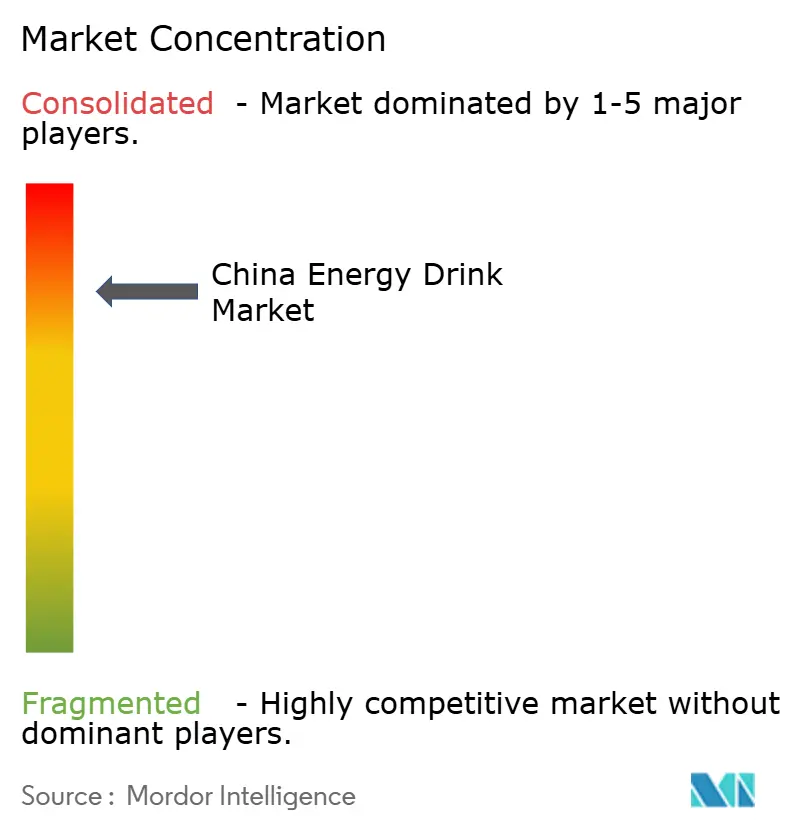

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas en China por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas energéticas en China crezca de USD 11,63 mil millones en 2025 a USD 12,51 mil millones en 2026, y se prevé que alcance USD 18,01 mil millones en 2031 a una CAGR del 7,56% durante 2026-2031. Este crecimiento representa una CAGR del 8,10% durante el período de pronóstico. La expansión del mercado está impulsada por la creciente demanda de los consumidores de bebidas funcionales que proporcionan energía instantánea y un rendimiento mejorado. Factores como el aumento de los ingresos disponibles, la urbanización y una población cada vez más consciente de la salud están impulsando aún más la adopción de bebidas energéticas en todo el país. Además, se espera que la introducción de sabores y envases innovadores por parte de los actores clave atraiga a una base de consumidores más amplia, contribuyendo a la sólida trayectoria de crecimiento del mercado. La creciente prevalencia de estilos de vida agitados, particularmente entre el segmento más joven y los profesionales en activo, ha amplificado la demanda de soluciones convenientes para aumentar la energía, posicionando a las bebidas energéticas como una opción preferida. Además, la creciente penetración de las plataformas de comercio electrónico ha mejorado la accesibilidad de los productos, permitiendo a los fabricantes llegar a un público más amplio. El mercado también está experimentando un cambio hacia bebidas energéticas sin azúcar y basadas en ingredientes naturales, en consonancia con las preferencias cambiantes de los consumidores conscientes de la salud. Los actores clave del mercado están invirtiendo activamente en campañas de marketing y en el respaldo de celebridades e influenciadores para fortalecer la visibilidad de la marca y el compromiso del consumidor.

Conclusiones Clave del Informe

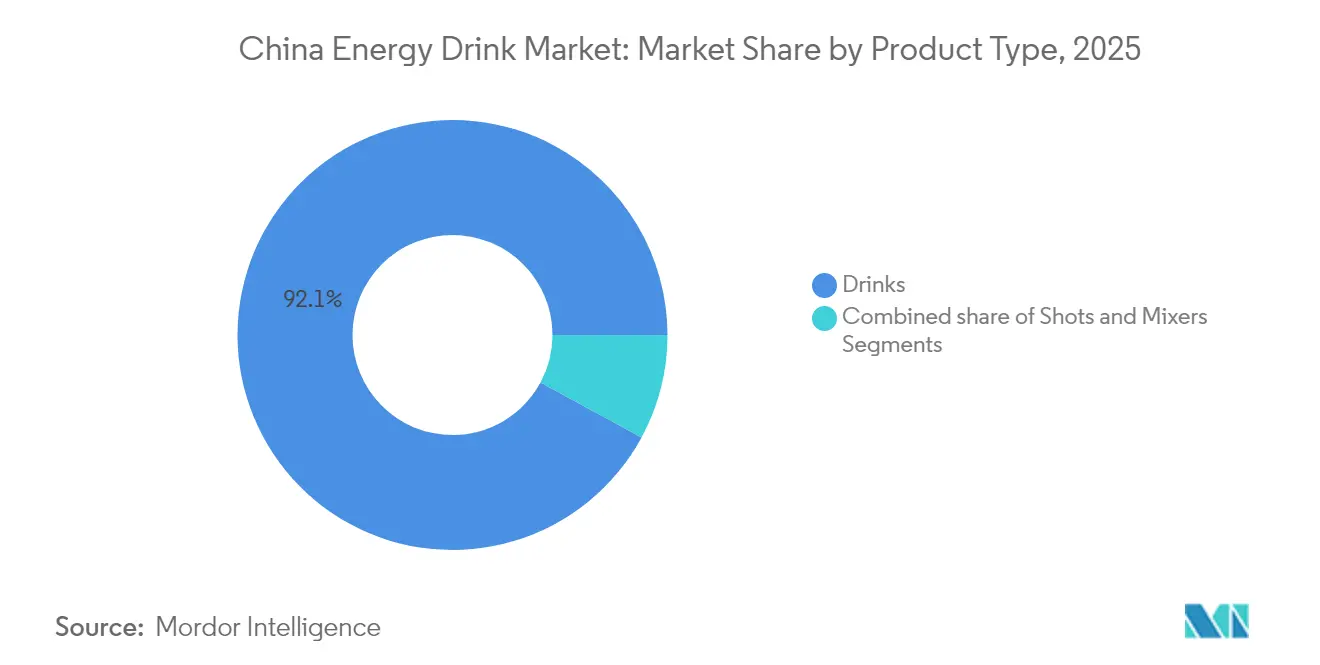

- Por tipo de producto, las bebidas lideraron con una participación en los ingresos del 92,10% en 2025, mientras que los shots están proyectados para expandirse a una CAGR del 8,09% hasta 2031.

- Por tipo de envase, las latas representaron el 76,75% de la participación del mercado de bebidas energéticas en China en 2025; se proyecta que las botellas de PET/Vidrio crezcan a una CAGR del 8,21%.

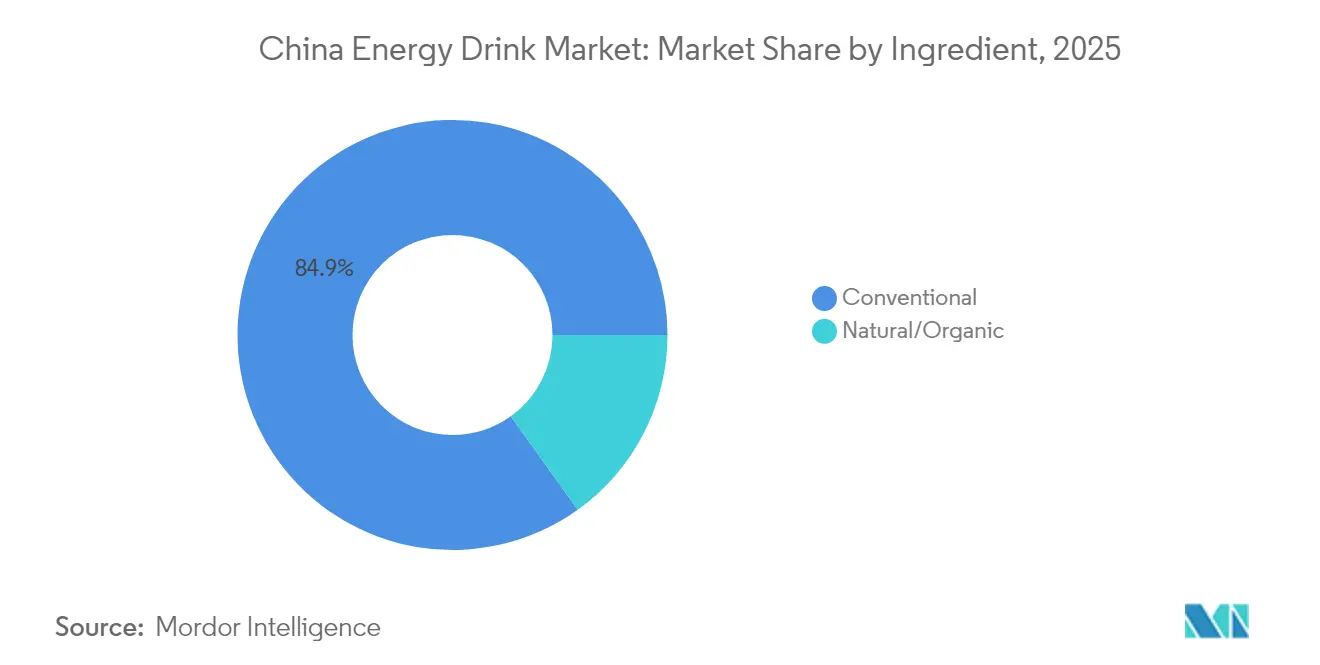

- Por ingrediente, las formulaciones convencionales representaron el 84,90% del tamaño del mercado de bebidas energéticas en China en 2025; las variantes naturales/orgánicas exhiben una CAGR del 8,62% hasta 2031.

- Por canal de distribución, el canal no presencial representó el 87,25% de la participación del mercado de bebidas energéticas en China en 2025, mientras que se prevé que el canal presencial aumente a una CAGR del 7,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación de Productos en Términos de Sabor e Ingredientes | +1.5% | Nacional, con ganancias tempranas en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Creciente Influencia de los Respaldos y el Marketing en Redes Sociales | +1.8% | Nacional, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuerte Demanda de Consumidores Conscientes del Fitness | +1.2% | Principalmente ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Creciente Demanda de Bebidas Saludables para Consumo en Movimiento | +1.1% | Centros urbanos con alta movilidad | Corto plazo (≤ 2 años) |

| Rápida Urbanización que Impulsa el Crecimiento del Mercado | +0.9% | Expansión en ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Aumento de la Población Joven | +0.6% | Cambio demográfico nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de Productos en Términos de Sabor e Ingredientes

En el mercado de bebidas energéticas en China, la innovación de productos en términos de sabor e ingredientes constituye un importante impulsor del mercado. Los fabricantes se centran cada vez más en introducir sabores únicos y localizados para satisfacer las diversas preferencias gustativas de los consumidores chinos. Por ejemplo, los sabores inspirados en ingredientes tradicionales chinos, como el goji, el ginseng y el crisantemo, están ganando popularidad. Además, existe un énfasis creciente en la incorporación de ingredientes funcionales, como vitaminas, minerales, aminoácidos y extractos naturales, para alinearse con la creciente demanda de bebidas conscientes de la salud y potenciadoras del rendimiento. Estos ingredientes funcionales no solo proporcionan energía, sino que también ofrecen beneficios adicionales para la salud, como una mejor concentración, hidratación y recuperación, que resuenan bien con las preferencias cambiantes de los consumidores. Además, la tendencia de los productos de etiqueta limpia está influyendo en el mercado, con consumidores que buscan cada vez más bebidas libres de aditivos artificiales, conservantes y contenido excesivo de azúcar. Esto ha llevado a los fabricantes a explorar edulcorantes naturales, como la stevia y el fruto del monje, así como ingredientes orgánicos y de origen vegetal para mejorar el atractivo de sus productos.

Fuerte Demanda de Consumidores Conscientes del Fitness

La creciente conciencia sobre la salud y el fitness entre los consumidores en China está impulsando significativamente la demanda de bebidas energéticas. Con un número creciente de personas que adoptan estilos de vida activos y priorizan el bienestar físico, las bebidas energéticas se han convertido en una opción popular para apoyar sus objetivos de fitness. Estas bebidas se comercializan a menudo como productos que mejoran los niveles de energía, el rendimiento y ayudan en la recuperación, lo que las hace muy atractivas para los consumidores conscientes del fitness. Además, el aumento de las membresías en gimnasios, la participación en deportes y otras actividades físicas ha impulsado aún más el consumo de bebidas energéticas en el país. La creciente prevalencia de tendencias de fitness, como el yoga, los aeróbicos y el entrenamiento en intervalos de alta intensidad (HIIT), también ha contribuido a la creciente demanda de bebidas energéticas, ya que se percibe que estas bebidas proporcionan la resistencia e hidratación necesarias para dichas actividades. Además, la influencia de las redes sociales y los influenciadores de fitness ha desempeñado un papel crucial en la promoción de las bebidas energéticas como parte esencial de un estilo de vida saludable y activo.

Rápida Urbanización que Impulsa el Crecimiento del Mercado

La rápida urbanización en China está impulsando significativamente el crecimiento del mercado de bebidas energéticas. Según datos del Banco Mundial, la población urbana de China representó el 66% en 2024, lo que pone de relieve el sustancial desplazamiento de la población de las zonas rurales a las urbanas [1]Fuente: Banco Mundial, "Población urbana (% del total de la población) - China", data.worldbank.org. A medida que las áreas urbanas se expanden y las poblaciones se concentran en las ciudades, existe una demanda creciente de bebidas convenientes y funcionales como las bebidas energéticas. El estilo de vida acelerado en las regiones urbanas ha generado una necesidad creciente de impulsos de energía rápidos, convirtiendo a las bebidas energéticas en una opción preferida entre los consumidores. Además, el aumento de los ingresos disponibles y el cambio en las preferencias de los consumidores en las zonas urbanas están contribuyendo aún más al crecimiento del mercado. El creciente número de profesionales en activo y estudiantes en las ciudades, que a menudo buscan bebidas energéticas para mejorar la concentración y la productividad, también está desempeñando un papel crucial en el impulso de la demanda. Además, la urbanización ha facilitado la expansión de los canales de venta minorista modernos, como supermercados, hipermercados y tiendas de conveniencia, haciendo que las bebidas energéticas sean más accesibles para una base de consumidores más amplia. Se espera que esta tendencia continúe, impulsando aún más el crecimiento del mercado de bebidas energéticas en China durante el período de pronóstico.

Aumento de la Población Joven

El aumento de la población joven está impulsando positivamente el crecimiento del mercado. Con un número creciente de jóvenes, existe una demanda creciente de bebidas energéticas, ya que estos productos se comercializan a menudo como bebidas de estilo de vida que satisfacen las preferencias activas y dinámicas de este segmento demográfico. El segmento juvenil, caracterizado por una mayor inclinación hacia el fitness, los deportes y el consumo en movimiento, está contribuyendo a la expansión de la base de consumidores de bebidas energéticas. Además, la apertura de la generación más joven a experimentar con nuevos sabores y marcas impulsa aún más el crecimiento del mercado. Se espera que este cambio demográfico desempeñe un papel fundamental en la configuración del mercado de bebidas energéticas en China durante el período de pronóstico. Según la Comisión Económica y Social para Asia y el Pacífico, el porcentaje de la población masculina y femenina de entre 15 y 35 años en China fue del 53,7% y el 47,3%, respectivamente, en 2023 [2]Fuente: Comisión Económica y Social para Asia y el Pacífico, "China - Indicadores clave de población, 2023", population-trends-asiapacific.org. Esta sustancial proporción de la población joven pone de relieve el inmenso potencial para que los fabricantes de bebidas energéticas se dirijan a este grupo de edad de manera efectiva. La población joven en China también está cada vez más influenciada por las tendencias globales, incluida la adopción de bebidas energéticas como medio para mejorar el rendimiento físico, mejorar la concentración y combatir la fatiga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud por los Ingredientes Químicos | -0.8% | Nacional, intensificado en mercados urbanos con mayor nivel educativo | Mediano plazo (2-4 años) |

| Inclinación del Consumidor hacia Productos de Jugo Natural | -0.5% | Ciudades de Nivel 1 con posicionamiento premium | Corto plazo (≤ 2 años) |

| Intensa Competencia en el Mercado | -0.4% | Nacional, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Creciente Conciencia Contra el Azúcar | -0.3% | Áreas urbanas con consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud por los Ingredientes Químicos

Las preocupaciones de salud relacionadas con los ingredientes químicos utilizados en las bebidas energéticas actúan como una restricción significativa en el mercado de bebidas energéticas en China. Los consumidores son cada vez más conscientes de los posibles efectos adversos asociados con el consumo de aditivos sintéticos, edulcorantes artificiales y el alto contenido de cafeína que se encuentran comúnmente en las bebidas energéticas. Esta creciente conciencia está llevando a un cambio en las preferencias de los consumidores hacia alternativas más saludables y naturales. Además, los organismos reguladores están imponiendo directrices más estrictas y supervisando el uso de ingredientes químicos en las bebidas energéticas, lo que impacta aún más en el mercado. Los fabricantes se enfrentan a desafíos para reformular sus productos con el fin de satisfacer estas cambiantes demandas de los consumidores y los estándares regulatorios, lo que está frenando el potencial de crecimiento del mercado. Además, la creciente prevalencia de problemas de salud como la obesidad, la diabetes y las enfermedades cardiovasculares, que a menudo se asocian con el consumo excesivo de bebidas energéticas, está amplificando estas preocupaciones.

Creciente Conciencia Contra el Azúcar

En el Mercado de Bebidas Energéticas en China, la creciente conciencia sobre los efectos adversos para la salud del consumo excesivo de azúcar actúa como una restricción significativa del mercado. Los consumidores son cada vez más conscientes del vínculo entre el alto consumo de azúcar y problemas de salud como la obesidad, la diabetes y las enfermedades cardiovasculares. Según el Instituto Nacional de Salud, se proyecta que la prevalencia de la diabetes en adultos chinos de entre 20 y 79 años aumente del 8,2% al 9,7% durante 2020-2030 [3]Fuente: Instituto Nacional de Salud, "Crecimiento rápido proyectado en la carga de la enfermedad por diabetes y la carga económica en China: un estudio espacio-temporal de 2020 a 2030", pmc.ncbi.nlm.nih.gov. Esta alarmante tendencia ha aumentado aún más la conciencia de los consumidores y ha desplazado las preferencias hacia alternativas más saludables o hacia opciones de bebidas energéticas sin azúcar. Además, las regulaciones gubernamentales y las campañas destinadas a reducir el consumo de azúcar impactan aún más en el mercado. Estas iniciativas incluyen la imposición de impuestos a las bebidas azucaradas y la obligación de etiquetar claramente el contenido de azúcar, lo que influye en las decisiones de compra. Como resultado, los fabricantes en el mercado de bebidas energéticas se enfrentan a desafíos para equilibrar el sabor, la funcionalidad y las demandas conscientes de la salud, lo que podría frenar potencialmente el crecimiento del mercado durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Dominan a través de la Escala de Distribución

En el mercado de bebidas energéticas en China, las bebidas energéticas tradicionales dominan con una sustancial participación de mercado del 92,10% en 2025. Esta dominancia pone de relieve la sólida infraestructura de distribución del segmento y la fuerte preferencia de los consumidores por los formatos convencionales de bebidas energéticas. Estas bebidas se benefician de una amplia disponibilidad en varios canales minoristas, incluidos supermercados, tiendas de conveniencia y plataformas en línea, lo que garantiza un fácil acceso para los consumidores. Su consolidada presencia de marca, junto con extensas campañas de marketing, ha solidificado su posición como solución energética de referencia para una base de consumidores diversa. Las bebidas energéticas tradicionales atienden a un amplio segmento demográfico, incluidos atletas, estudiantes y profesionales en activo, que dependen de estas bebidas para obtener un impulso de energía rápido y fiable.

Por el contrario, el segmento de shots está emergiendo como la categoría de más rápido crecimiento en el mercado, con una impresionante CAGR del 8,09% proyectada hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de soluciones energéticas compactas y concentradas que ofrecen conveniencia y dosificación precisa. Los shots de energía son particularmente atractivos para los consumidores urbanos con estilos de vida acelerados, ya que proporcionan los mismos beneficios energéticos que las bebidas tradicionales pero en volúmenes más pequeños y portátiles. Estos productos se comercializan a menudo como ofertas premium, con formulaciones innovadoras que incluyen ingredientes naturales, nutrientes añadidos o beneficios funcionales, como una mejor concentración o resistencia. La disposición de los consumidores a pagar precios más altos por unidad por estos atributos refleja una tendencia creciente hacia productos energéticos funcionales y para consumo en movimiento en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Envase: Las Latas Lideran a Pesar de las Presiones de Sostenibilidad

En 2025, las latas dominan el mercado de bebidas energéticas en China, con una significativa participación de mercado del 76,75%. Esta dominancia se atribuye a su superior estabilidad en estantería, que garantiza una vida útil más larga del producto y una calidad consistente. Además, las latas ofrecen una excelente visibilidad de marca, lo que las convierte en una opción preferida para los fabricantes que buscan captar la atención de los consumidores en los estantes minoristas. Marcas globales como Red Bull y Monster han desempeñado un papel fundamental en asociar las latas con experiencias premium de bebidas energéticas, solidificando aún más su posición en el mercado. La naturaleza ligera y reciclable de las latas también contribuye a su amplia adopción, en consonancia con el creciente enfoque en la conveniencia y las consideraciones medioambientales.

Por el contrario, las botellas de PET y vidrio están emergiendo como el segmento de más rápido crecimiento en el mercado de bebidas energéticas en China, con una sólida CAGR del 8,21% proyectada hasta 2031. Este crecimiento está impulsado principalmente por la creciente conciencia de los consumidores sobre la sostenibilidad y el impacto medioambiental de los materiales de envase. Las botellas de PET y vidrio se perciben como opciones más respetuosas con el medio ambiente, especialmente cuando se combinan con avances en tecnologías de reciclaje. Además, su diseño resellable admite múltiples ocasiones de consumo, atendiendo a los estilos de vida cambiantes de los consumidores que prefieren beber en movimiento y en porciones controladas. Estos factores, combinados con la creciente demanda de envases premium y personalizables, están impulsando la adopción de botellas de PET y vidrio en el mercado.

Por Ingrediente: Los Ingredientes Naturales/Orgánicos Ganan Impulso a Pesar del Dominio Convencional

En 2025, los ingredientes convencionales dominan el mercado de bebidas energéticas en China, con una participación del 84,90%. Esta dominancia se atribuye a su rentabilidad y a la presencia de cadenas de suministro sólidas y bien establecidas que garantizan una amplia disponibilidad. Estos ingredientes permiten a los fabricantes producir bebidas energéticas a escala manteniendo una calidad de producto consistente, lo que atrae a una amplia base de consumidores. Además, la familiaridad y la fiabilidad asociadas con los ingredientes convencionales los convierten en una opción preferida para muchos consumidores, particularmente aquellos que priorizan la asequibilidad y la accesibilidad sobre la innovación en ingredientes.

Los ingredientes naturales y orgánicos, por otro lado, representan el segmento de más rápido crecimiento en el mercado de bebidas energéticas en China, con una CAGR proyectada del 8,62% hasta 2031. Este crecimiento está impulsado por un número creciente de consumidores conscientes de la salud que exigen mayor transparencia en el abastecimiento y la formulación de ingredientes. Estos consumidores buscan activamente opciones de bebidas energéticas que se alineen con sus estilos de vida orientados al bienestar, enfatizando los componentes naturales y orgánicos. La creciente conciencia de los posibles beneficios para la salud asociados con dichos ingredientes, junto con una preferencia creciente por productos sostenibles y de etiqueta limpia, está impulsando aún más la adopción de bebidas energéticas naturales y orgánicas en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Dominio del Canal No Presencial Enfrenta la Recuperación del Canal Presencial

En 2025, los canales no presenciales dominan el mercado de bebidas energéticas en China con una participación de mercado del 87,25%, lo que pone de relieve su papel fundamental para garantizar una amplia accesibilidad al consumidor. Las tiendas de conveniencia, los supermercados y las plataformas de venta minorista en línea son los principales impulsores de esta dominancia, ofreciendo a los consumidores un fácil acceso a las bebidas energéticas a precios competitivos. La creciente penetración de las plataformas de comercio electrónico, junto con la creciente preferencia por los servicios de entrega a domicilio, ha fortalecido aún más la posición de los canales no presenciales. Además, la conveniencia de comprar bebidas energéticas junto con otros artículos de uso diario en supermercados y tiendas de conveniencia continúa atrayendo a una amplia base de consumidores, particularmente en áreas urbanas.

Por otro lado, se espera que los canales presenciales en China exhiban un potencial de crecimiento significativo, con una CAGR proyectada del 7,98% hasta 2031. Este crecimiento está impulsado principalmente por la recuperación del sector de servicios de alimentación y la creciente tendencia de premiumización en el consumo de bebidas energéticas. Los restaurantes, bares y locales de entretenimiento están incorporando cada vez más bebidas energéticas en sus ofertas, atendiendo a una creciente demanda de los consumidores de opciones de bebidas premium e innovadoras. El cambio en las preferencias de los consumidores hacia el consumo social y experiencial, particularmente entre los segmentos demográficos más jóvenes, está impulsando aún más la relevancia de los canales presenciales.

Análisis Geográfico

El mercado de bebidas energéticas en China muestra patrones de consumo regionales moldeados por diferentes niveles de desarrollo económico, urbanización y matices culturales. En las ciudades de Nivel 1 como Pekín, Shanghái, Guangzhou y Shenzhen, los residentes gastan más en bebidas energéticas. Esta tendencia está impulsada por estilos de vida acelerados, mayores ingresos disponibles y una mayor conciencia de las marcas internacionales y las tendencias de bienestar. Estas grandes ciudades actúan como campos de prueba para las innovaciones, donde las formulaciones premium y los nuevos productos ganan tracción antes de llegar a mercados más amplios. La concentración de consumidores adinerados y la avanzada infraestructura minorista en estas ciudades apoya aún más la introducción de productos de alta gama y ofertas experimentales.

Mientras tanto, las ciudades de Nivel 2 y Nivel 3 emergen como las principales fronteras para el crecimiento de las bebidas energéticas. Estas áreas, que experimentan una rápida urbanización y avances en infraestructura, cuentan con una clase media en ascenso con mayor poder adquisitivo. Esta evolución no solo abre nuevas oportunidades de consumo, sino que también mejora la accesibilidad minorista. Los consumidores en estos mercados emergentes se inclinan hacia productos orientados al valor y marcas de confianza con sólidos registros de seguridad. Esto presenta una oportunidad de oro para que los líderes del mercado amplíen sus redes de distribución mientras mantienen una postura premium en las ciudades de Nivel 1 más prósperas. Además, la creciente penetración de los canales de comercio moderno y las plataformas de comercio electrónico en estas regiones está facilitando aún más la expansión del mercado.

A medida que las marcas navegan por este panorama, su estrategia de distribución geográfica se vuelve fundamental para obtener una ventaja competitiva. El éxito depende de adaptar los enfoques para satisfacer las demandas únicas de cada región, manteniendo al mismo tiempo una identidad de marca unificada y una calidad de producto consistente. Los gustos regionales dictan las preferencias en perfiles de sabor, estilos de envase y precios. Esto no solo allana el camino para innovaciones de productos localizadas, sino que también plantea un desafío para los fabricantes que buscan economías de escala en medio de diversas demandas del mercado. Las empresas deben equilibrar la necesidad de personalización con la eficiencia operativa para capturar efectivamente la participación de mercado en estos variados segmentos geográficos.

Panorama regulatorio

Las bebidas energéticas comercializadas como bebidas ordinarias en China deben cumplir con el marco nacional de seguridad alimentaria para bebidas, incluida la norma GB 7101-2022, que rige los requisitos básicos de seguridad y composición de los productos de bebidas. Cuando las marcas persiguen alegaciones funcionales o relacionadas con la salud, se aplican vías de cumplimiento adicionales bajo el sistema de registro/notificación de alimentos saludables de la Administración Estatal de Regulación del Mercado (SAMR), lo que crea una división práctica entre el cumplimiento estándar de bebidas y la fundamentación de tipo alimento saludable para un posicionamiento funcional más fuerte.

En cuanto a las importaciones, la Administración General de Aduanas (GACC) actualizó su régimen de registro de fabricantes de alimentos en el extranjero con el Decreto n.º 280, vigente a partir del 1 de junio de 2026, que reemplaza el marco anterior del Decreto 248 y refuerza la gestión de registro basada en riesgos para las instalaciones que exportan alimentos a China. Junto con las normas nacionales obligatorias, las normas voluntarias del sector, como T/CIET 408-2024 y T/CEAC 023-2024, ofrecen especificaciones técnicas adicionales para la calidad de las bebidas energéticas y pueden afectar los requisitos de adquisición, control de calidad y aceptación por parte de los minoristas, aunque no sean legalmente vinculantes.

Panorama Competitivo

El mercado de bebidas energéticas en China opera dentro de un panorama competitivo altamente consolidado, lo que pone de relieve la naturaleza oligopólica del mercado, donde unos pocos actores clave dominan la industria. Estas empresas establecidas se benefician de un poder de mercado significativo, lo que les permite influir en los precios, las ofertas de productos y las tendencias generales del mercado. Su dominancia se ve reforzada aún más por su capacidad para invertir fuertemente en marketing, investigación e innovación de productos, creando barreras sustanciales para los nuevos participantes y los competidores más pequeños. La alta concentración también refleja la capacidad de estos actores para adaptarse a las cambiantes preferencias de los consumidores y los requisitos regulatorios, solidificando aún más su posición.

Uno de los principales factores que contribuye a la dominancia de estos actores son sus extensas redes de distribución. Estas redes les permiten garantizar una amplia disponibilidad de sus productos en áreas urbanas y rurales, atendiendo a una base de consumidores diversa. Además, sus sólidas relaciones con minoristas y distribuidores les proporcionan una ventaja competitiva para asegurar espacios privilegiados en los estantes y mantener una visibilidad de producto consistente. Esta ventaja estratégica les permite llegar eficazmente a su público objetivo y mantener su posición en el mercado. Además, la capacidad de aprovechar las plataformas de comercio electrónico ha ampliado su alcance, particularmente entre los consumidores más jóvenes y expertos en tecnología, que forman una parte significativa del segmento demográfico objetivo del mercado de bebidas energéticas.

El reconocimiento de marca también desempeña un papel crucial en el mantenimiento de la dominancia en el mercado de estos actores clave. A lo largo de los años, estas empresas han invertido significativamente en la construcción de identidades de marca sólidas a través de campañas publicitarias, patrocinios y respaldos, particularmente en los sectores del deporte y el entretenimiento. Esto ha resultado en una alta lealtad y confianza de los consumidores, lo que dificulta la competencia de los nuevos participantes. Además, estas marcas a menudo introducen productos y sabores de edición limitada para mantener el interés de los consumidores e impulsar las compras repetidas.

Líderes de la Industria de Bebidas Energéticas en China

Monster Beverage Corporation

The Coca-Cola Company

PepsiCo, Inc.

Eastroc Beverage Group Co., Ltd.

Red Bull GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la reformulación y la segmentación de la cartera que alinean los beneficios funcionales con un cumplimiento normativo más estricto y un mayor escrutinio de los consumidores sobre el azúcar y los ingredientes. Con las formulaciones convencionales aún dominando (84,90% de participación en 2025), mientras las variantes naturales/orgánicas se expanden desde una base más pequeña, las marcas pueden escalar propuestas de energía sin azúcar y de etiqueta limpia utilizando temáticas de ingredientes reconocibles (por ejemplo, matices de sabor inspirados en ginseng o goji) mientras se mantienen dentro de los requisitos de las normas de bebidas como la GB 7101-2022. El subsegmento de shots, de rápido crecimiento, también crea espacio para formatos premium de dosificación precisa para casos de uso urbano y en movimiento, con soporte de distribución a través de canales off-trade y en línea.

La ejecución y la capacidad operativa también están determinando los resultados competitivos. Monster Beverage destacó el uso de la red de distribución de The Coca-Cola Company para profundizar su alcance en China, incluidas estrategias de canal específicas como la penetración enfocada en universidades, lo que respalda una mayor disponibilidad y un lanzamiento más rápido de nuevos SKU. Los líderes nacionales están financiando simultáneamente la capacidad multibase y las mejoras de la cadena de suministro, como lo ejemplifica Eastroc Beverage, que recaudó capital en Hong Kong en enero de 2026 para expandir su capacidad de producción y actualizar su cadena de suministro. Esto mantiene la huella de fabricación, la trazabilidad y la cobertura de canales como elementos centrales para el acceso a estanterías y el poder de fijación de precios en un mercado altamente consolidado.

Desarrollos recientes del sector

- Junio de 2026: Monster Beverage declaró que está aprovechando el sistema de distribución de The Coca-Cola Company para expandir su presencia de bebidas energéticas en China, incluido un impulso a través de canales relacionados con universidades. Esto fortalece el alcance de la ruta al mercado y respalda una capacidad de despliegue más rápida en ocasiones de consumo urbano de alto tráfico, incrementando la presión competitiva sobre el espacio en estanterías y la intensidad promocional.

- Enero de 2026: Eastroc Beverage lanzó su cotización en Hong Kong y recaudó 10.140 millones de HKD, orientando los fondos hacia la expansión de la capacidad de producción y la mejora de la cadena de suministro. Esta financiación respalda una ampliación de escala más rápida de la fabricación y la logística, reforzando la ventaja de los grandes actores nacionales en un mercado altamente consolidado.

- Noviembre de 2024: TCP Group anunció una hoja de ruta de crecimiento que incluía el lanzamiento de una tercera planta de fabricación en Guangxi a principios de 2025. La expansión de capacidad planificada tiene como objetivo respaldar el suministro localizado y ampliar la cobertura de distribución, apoyando el posicionamiento competitivo a medida que las marcas añaden SKU y opciones de empaque para diferentes niveles de ciudades.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las bebidas energéticas vendidas en China que se posicionan para la estimulación mental o física, generalmente utilizando cafeína e ingredientes funcionales similares. Incluye tanto formatos carbonatados como no carbonatados en los canales de venta minorista y de servicios de alimentación, medido en función del valor de las ventas.

Exclusiones de alcance: excluimos las bebidas no alcohólicas más generales que no realizan una alegación de energía o estimulación, y no contamos las mezclas de tipo "hazlo tú mismo" que no se venden como bebidas energéticas terminadas.

Descripción general de la segmentación

- Por Tipo de Producto

- Bebidas

- Shots

- Mezcladores

- Por Tipo de Envase

- Botellas de PET/Vidrio

- Latas

- Otros Tipos de Envase

- Por Ingrediente

- Convencional

- Natural/Orgánico

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Tiendas de Conveniencia/Tiendas de Comestibles

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una base de hechos en torno a los impulsores de la demanda y el entorno de ventas en China, y luego convertimos esas señales en insumos de dimensionamiento. Fuentes públicas como las estadísticas comerciales de la Aduana de China, las publicaciones de la Oficina Nacional de Estadísticas, los avisos de la Administración Estatal de Regulación del Mercado y la documentación de las Normas Nacionales de Seguridad Alimentaria de China nos ayudan a comprender las definiciones de categoría, las normas de etiquetado y la dirección más amplia del consumo.

Para dar forma al modelo, también revisamos informes anuales de empresas y presentaciones para inversores, coberturas de prensa de buena reputación y sitios web de asociaciones de bebidas y minoristas. Incluimos literatura revisada por pares sobre nutrición e ingredientes para seguir las alegaciones funcionales y los cambios en la formulación. Cuando es necesario, utilizamos suscripciones pagas que compilan datos financieros de empresas y suscripciones pagas independientes que rastrean registros de importación y exportación a nivel de envío para verificar la escala y los movimientos de precios. Estas fuentes documentales son solo ilustrativas, y también se utilizaron referencias adicionales para la recopilación de datos, verificaciones cruzadas y la aclaración de preguntas abiertas.

Entrevistas y encuestas primarias

Las entrevistas primarias se utilizan para poner a prueba lo observado en la investigación documental, especialmente en torno a la combinación de canales, las escalas de precios y lo que realmente se está vendiendo en los diferentes niveles de ciudades. Hablamos con una combinación de gerentes del lado de las marcas, distribuidores, minoristas y participantes de los sectores de ingredientes y envases, y luego volvimos a verificar los supuestos en las principales regiones de consumo de China para que el modelo de mercado final no dependa de un único punto de vista.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directores ejecutivos: 14% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 15% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el fondo de demanda de China mediante el mapeo del consumo de bebidas energéticas a través de los canales on-trade y off-trade, y luego se traduce en valor utilizando bandas de precios observadas por tipo de envase y canal. Una vez que esa estructura es estable, ejecutamos verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de ingresos de proveedores y marcas cuando existen divulgaciones, y la validación de los volúmenes implícitos utilizando el ASP muestreado multiplicado por las unidades estimadas vendidas.

Los insumos clave que mueven el modelo incluyen los precios en estanterías minoristas y la intensidad promocional, la proporción de compras de bebidas en línea, la combinación de latas frente a PET o vidrio, los cambios en el posicionamiento de ingredientes (convencional frente a natural) y el ritmo de adopción de opciones sin azúcar o bajas en calorías. Debido a que la estacionalidad es visible en esta categoría, también incorporamos los patrones de aumento en los períodos pico descritos por los encuestados de los canales, y luego ajustamos por años inusuales con picos de demanda puntuales.

Para la previsión, utilizamos un análisis de escenarios de modo que el caso base refleje el movimiento esperado de precios y volumen, mientras se permite tanto una trayectoria más conservadora como una más agresiva. Los supuestos se anclan a la retroalimentación de expertos sobre la premiumización, el crecimiento de los canales (especialmente en línea) y una expansión realista de la capacidad y la distribución. Cuando falta divulgación de abajo hacia arriba para marcas más pequeñas, las brechas se abordan aplicando los recuentos de surtido de canales observados y las escalas de precios típicas, y luego se vuelven a verificar los totales implícitos frente a señales de demanda independientes.

Validación de datos y ciclo de actualización

Los resultados se verifican de más de una manera antes de finalizarse, y la primera verificación es si el modelo se comporta como la categoría real, incluyendo participaciones de canal razonables, combinación de envases y progresión de precios. Después de eso, ejecutamos verificaciones de varianza frente a indicadores independientes, como flujos comerciales, señales de actividad minorista importante y patrones de precios visibles públicamente, y revisamos cualquier valor atípico hasta que se comprenda el factor causante.

Un segundo analista revisa los supuestos clave y la lógica de cálculo, y se activan llamadas de seguimiento cuando una métrica cambia de manera significativa o cuando un encuestado describe una realidad de canal diferente de la esperada. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos significativos que pueden mover los precios o la demanda. Antes de la entrega, se completa una revisión final para que el cliente reciba la visión más actual disponible en ese momento.

Tamaño del mercado chino de bebidas energéticas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas energéticas en China a menudo varían porque los diferentes estudios no consideran el mismo conjunto de productos, y también aplican diferentes supuestos de precios y canales. El momento también importa, ya que el mismo año puede parecer más grande o más pequeño según las fechas de conversión de divisas y la rapidez con que se incorpora la nueva información.

La principal brecha proviene de si se incluyen los shots energéticos y los mezcladores energéticos, y de la rapidez con la que se permite que los precios de venta promedio suban en los canales en línea y fuera de línea. En el enfoque de Mordor Intelligence, estos formatos adyacentes se incluyen explícitamente en el alcance del producto, y los ASP se validan utilizando escalas de precios a nivel de canal antes de finalizar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 12.51 B (2026) | |

| Editorial del Sector A | USD 6.50 B (2024) | Utiliza un año base anterior y parece anclar los precios y la distribución en una definición más estrecha de bebida energética convencional, lo que puede subestimar los formatos más nuevos y el cambio reciente en la combinación de canales. |

| Resumen Sindicado B | USD 9.65 B (2024) | Trabaja con un año base y una ventana de previsión diferentes, y la trayectoria más alta puede estar impulsada por una progresión de ASP más agresiva y una validación menos estricta de las divisiones entre on-trade y off-trade en toda China. |

En conjunto, la diferencia se explica principalmente por la alineación del alcance y la forma en que se tratan las participaciones de precios y canales en el modelo. Cuando los formatos de productos, las ponderaciones de canal y la lógica de ASP se establecen con claridad y se verifican frente a señales observables, el tamaño de mercado resultante es más fácil de replicar y actualizar con nuevos desarrollos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bebidas energéticas en China?

El mercado tiene un valor de USD 12,51 mil millones en 2026 y se prevé que alcance USD 18,01 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de bebidas energéticas en China?

Se proyecta que se expanda a una CAGR del 7,56% durante 2026-2031, impulsado por la innovación de productos y la creciente demanda orientada a la salud.

¿Qué segmento de producto está creciendo más rápidamente?

Los shots de energía se están expandiendo a una CAGR del 8,09% hasta 2031, lo que refleja el apetito de los consumidores por formatos concentrados y portátiles.

¿Por qué son importantes los ingredientes naturales y orgánicos?

Los consumidores conscientes de la salud prefieren cada vez más las bebidas de etiqueta limpia, lo que otorga a las formulaciones naturales u orgánicas una ventaja de CAGR del 8,62%.

Última actualización de la página el: