Tamaño y Participación del Mercado de Energía Solar en Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

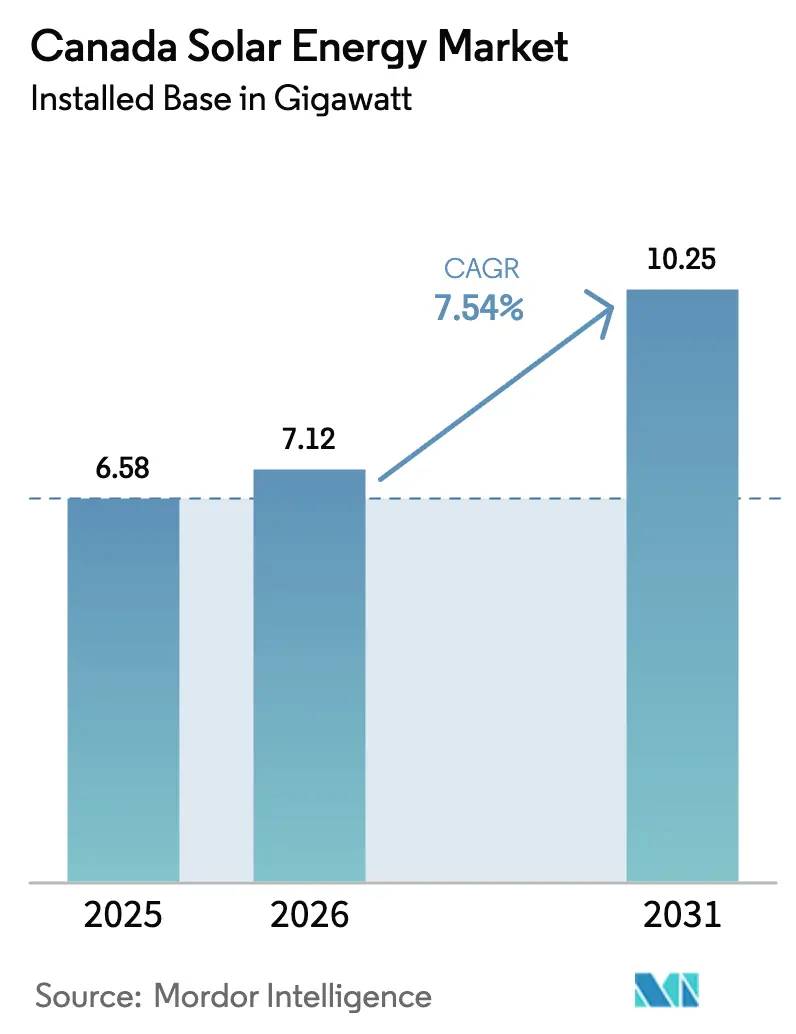

| Tamaño del mercado en el año base (2025) | 6.58 gigavatio |

| Volumen del Mercado (2026) | 7.12 gigavatio |

| Volumen del Mercado (2031) | 10.25 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Canadá por Mordor Intelligence

El Mercado de Energía Solar en Canadá en términos de base instalada fue valorado en 6,58 gigavatios en 2025 y se espera que crezca de 7,12 gigavatios en 2026 hasta alcanzar 10,25 gigavatios en 2031, a una CAGR del 7,54% durante el período de pronóstico (2026-2031).

Los créditos fiscales federales a la inversión, el retiro acelerado de plantas de carbón y un aumento en los acuerdos corporativos de compra de energía están acelerando los calendarios de adquisición a escala de servicios públicos, incluso cuando los reguladores provinciales endurecen los procedimientos de interconexión. La decisión de Alberta a principios de 2025 de poner fin a una pausa de siete meses en las aprobaciones de energías renovables liberó de inmediato más de 2 GW de capacidad lista para construir, lo que subraya que los plazos de permisos ahora orientan la velocidad de despliegue más que los costos tecnológicos. El crédito federal del 30% para la fabricación de tecnología limpia, vigente desde marzo de 2024, ya está reduciendo los costos de módulos importados hasta en un 12% y recortando los plazos de la cadena de suministro a menos de diez semanas para los desarrolladores de primer nivel. Los proyectos a escala de servicios públicos aún dominan la base instalada, aunque el segmento fuera de la red crece a una CAGR del 9,9% a medida que las comunidades indígenas adoptan microrredes de solar más almacenamiento para reemplazar el diésel. La presión competitiva aumenta a medida que los fabricantes verticalmente integrados utilizan la producción nacional para ofrecer precios hasta un 8% más bajos que los productores independientes independientes en términos de costo nivelado.

Conclusiones Clave del Informe

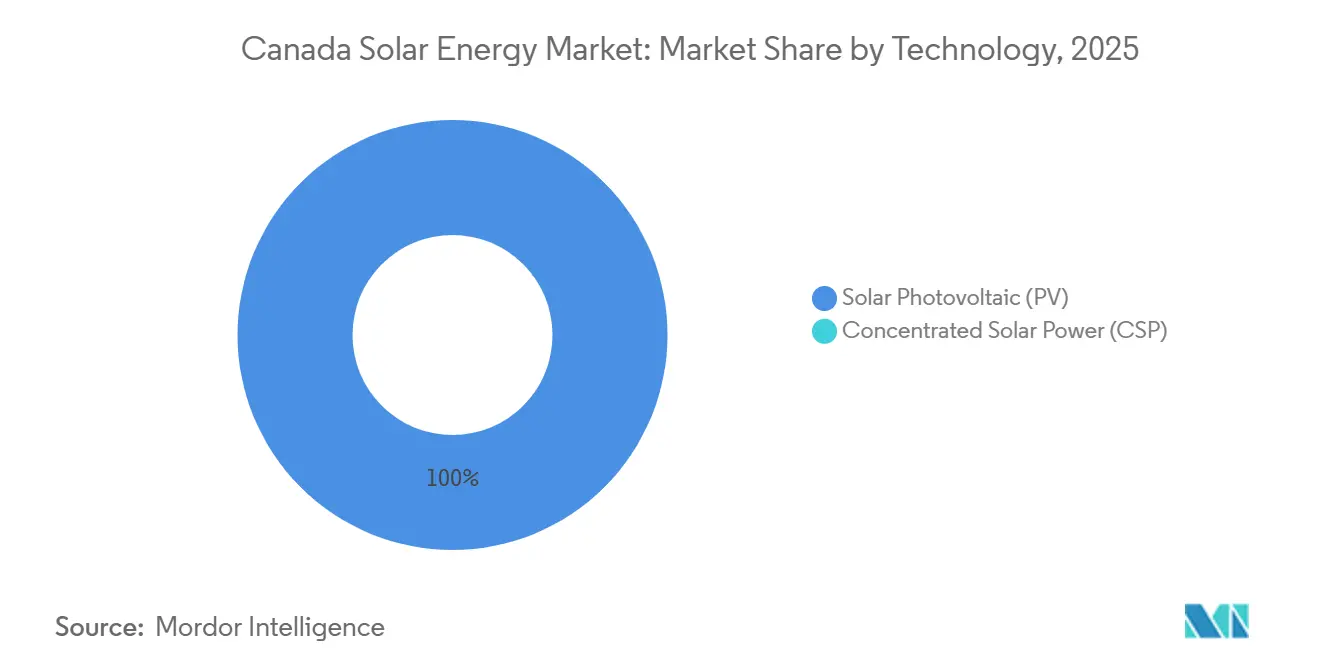

- Por tecnología, la fotovoltaica solar representó el 100% de la participación del mercado de energía solar en Canadá en 2025; las mejoras bifaciales están expandiendo el segmento a una CAGR del 7,54% hasta 2031.

- Por tipo de red, los activos conectados a la red representaron el 67,1% de la capacidad instalada en 2025, mientras que los sistemas fuera de la red avanzan a una CAGR del 9,9% a medida que el desplazamiento del diésel se acelera en los territorios del norte.

- Por usuario final, las plantas a escala de servicios públicos representaron el 57,6% de la capacidad en 2025, pero los techos residenciales son los de mayor crecimiento, con una CAGR del 10,2%, impulsados por los fortalecidos programas de medición neta en Ontario y Columbia Británica.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las subastas provinciales de estándares de cartera renovable y energía limpia | +1.8% | Alberta, Saskatchewan, Ontario | Mediano plazo (2-4 años) |

| Mandato acelerado de sustitución de carbón por energías renovables | +1.5% | Alberta, Saskatchewan, Nueva Escocia | Corto plazo (≤ 2 años) |

| Reducción del costo nivelado de energía de los módulos fotovoltaicos bifaciales y TOPCon | +1.2% | Nacional, con ganancias tempranas en Alberta y Ontario | Largo plazo (≥ 4 años) |

| Acuerdos corporativos de compra de energía de los sectores de centros de datos y minería | +1.0% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Crédito fiscal a la inversión federal del 30% para fabricación de tecnología limpia (Presupuesto 2024) | +0.9% | Nacional, centros de fabricación en Ontario y Quebec | Largo plazo (≥ 4 años) |

| Adopción de software de integración a la red optimizado por inteligencia artificial | +0.6% | Alberta, Ontario (redes IESO, AESO) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Subastas Provinciales de Estándares de Cartera Renovable y Energía Limpia

Las licitaciones competitivas en Alberta, Saskatchewan y Ontario continúan empujando los precios de oferta por debajo de 50 CAD por MWh y proporcionan a los desarrolladores certeza de ingresos a largo plazo que reduce los costos de deuda hasta en 50 puntos básicos. Los calendarios de subastas publicados con dos años de anticipación permiten a los proveedores asegurar contratos de módulos con antelación, lo que a su vez reduce el riesgo de construcción y acelera los compromisos de balance de los inversores institucionales.[1]Operador Independiente del Sistema Eléctrico, "Plan de Adquisición de Recursos 2026," ieso.ca Los mecanismos de precios indexados, donde las tarifas se ajustan con la inflación pero limitan la escalada anual, protegen aún más los flujos de caja para los financiadores de fondos de pensiones.

Mandato Acelerado de Sustitución de Carbón por Energías Renovables

Las regulaciones federales que ponen fin a la generación de carbón para 2030 están obligando a las empresas de servicios públicos en Alberta y Saskatchewan a poner en línea energía solar y almacenamiento de reemplazo más rápido de lo previsto anteriormente. Los sitios de carbón en retiro suministran corredores de transmisión existentes, reduciendo los costos de conexión hasta en 200 millones de CAD por GW. Las nuevas granjas solares desplegadas junto a unidades desmanteladas acceden a subestaciones preconstruidas, recortando entre nueve y doce meses de los plazos de los proyectos y elevando las tasas internas de retorno en aproximadamente dos puntos porcentuales para patrocinadores como TransAlta y Capital Power.

Reducción del Costo Nivelado de Energía de los Módulos Fotovoltaicos Bifaciales y TOPCon

La producción nacional de módulos TOPCon bifaciales con una eficiencia del 24,5% comenzó en Ontario a finales de 2024, llevando los precios de los módulos por debajo de 0,16 USD por vatio tras los incentivos federales. Un mayor rendimiento eleva los factores de capacidad por encima del 20% en el sur de Alberta, permitiendo que la energía solar compita directamente con las plantas de gas de punta que liquidaron en el mercado de solo energía de Alberta a un promedio de 87 CAD por MWh en 2025. Los costos del balance del sistema caen un 10% por vatio instalado porque se necesitan menos módulos para alcanzar la misma producción.

Acuerdos Corporativos de Compra de Energía de los Sectores de Centros de Datos y Minería

Los operadores de hiperescala reservaron 2,3 GW de contratos solares a largo plazo a finales de 2025, con AWS y Microsoft firmando cada uno acuerdos superiores a 200 MW con precios por debajo de 50 CAD por MWh. Estos acuerdos estabilizan los flujos de caja, permitiendo que los proyectos obtengan préstamos sin recurso a tasas 100 puntos básicos más baratas que las plantas mercantiles. En la minería remota, Teck Resources demostró que un sistema solar más almacenamiento de 20 MW puede eliminar 12 millones de litros de diésel anualmente y reducir el gasto operativo en 18 millones de CAD.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión en la cola de interconexión en Alberta y Ontario | -0.8% | Alberta, Ontario: provincias con operadores de red centralizados y corredores de transmisión con capacidad limitada | Corto plazo (≤ 2 años) |

| Desajuste estacional de irradiancia que afecta los factores de capacidad | -0.5% | Nacional, con impacto agudo en el norte de Ontario, Quebec y las provincias atlánticas, donde los factores de capacidad en invierno caen por debajo del 12% | Largo plazo (≥ 4 años) |

| Creciente vigilancia antidumping sobre importaciones de módulos asiáticos | -0.8% | Nacional, con mayor escrutinio sobre fabricantes del sudeste asiático con presuntos vínculos de propiedad china | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en provincias remotas | -0.5% | Saskatchewan, Manitoba, provincias atlánticas y territorios del norte: regiones con fuerza laboral limitada para instalación solar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión en la Cola de Interconexión en Alberta y Ontario

Los estudios de impacto en el sistema se extienden hasta 18 meses en Alberta y 24 meses en Ontario, retrasando los flujos de caja de los proyectos y erosionando los rendimientos de los desarrolladores.[2]Operador del Sistema Eléctrico de Alberta, "Estudio de Integración Solar 2025," aeso.ca Las vías de tramitación acelerada para proyectos de menos de 50 MW acortan los plazos a nueve meses, pero los activos a escala de servicios públicos que representan el 58% de las adiciones de capacidad provincial siguen sujetos a revisiones prolongadas. Los proyectos piloto de estudio en clúster que evalúan múltiples proyectos conjuntamente pueden reducir los costos por proyecto en un 30%, pero es poco probable que su despliegue completo ocurra antes de 2027.

Desajuste Estacional de Irradiancia que Afecta los Factores de Capacidad

El perfil de alta latitud de Canadá crea un desequilibrio de producción de seis meses que obliga a los operadores de red a mantener plantas de gas de punta para los picos de demanda invernal, añadiendo hasta 12 CAD por MWh a los costos del sistema. Las baterías de iones de litio de cuatro horas pueden cubrir las rampas diarias, pero se quedan cortas durante períodos de baja irradiación solar de una semana. Los desarrolladores responden combinando solar con eólica, que alcanza su pico en invierno, elevando los factores de capacidad combinados por encima del 38% en proyectos híbridos como el proyecto Apuiat de 150 MW de Boralex.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fotovoltaica Domina, la Energía Solar Concentrada Ausente

Los sistemas fotovoltaicos representaron la totalidad de la base instalada en 2025 y seguirán siendo la única tecnología comercial hasta 2031, expandiéndose en consonancia con el mercado general de energía solar en Canadá. Los avances en las células TOPCon bifaciales han elevado la eficiencia de los módulos al 24,5%, reduciendo los costos instalados a 1.200 CAD por kW para plantas a escala de servicios públicos. Los proyectos de inclinación fija están cediendo paso a los seguidores de un solo eje que elevan el rendimiento energético anual en un 20%, una ganancia que compensa las pérdidas de irradiancia invernal.

Las métricas de costo y rendimiento hacen que la energía solar concentrada sea económicamente inviable porque la irradiancia normal directa promedia solo 1.300 kWh por metro cuadrado en comparación con el umbral de 2.000 kWh requerido para la competitividad de la energía solar concentrada.[3]Recursos Naturales de Canadá, "Rendimiento Fotovoltaico en Canadá," nrcan.gc.ca Los formatos de células de corte medio, las interconexiones de múltiples barras colectoras y los inversores de cadena elevan aún más la eficiencia de producción al tiempo que reducen los gastos de mantenimiento.

Por Tipo de Red: Los Sistemas Fuera de la Red Aumentan en Regiones Remotas

Las instalaciones conectadas a la red mantuvieron el 67,1% de la capacidad en 2025, impulsadas por las carteras de subastas de Alberta y Ontario. Sin embargo, los sistemas fuera de la red están creciendo a una CAGR del 9,9% a medida que las comunidades al norte del paralelo 60° de latitud desplazan el diésel que cuesta 0,45 CAD por kWh. Recursos Naturales de Canadá financió 18 microrredes con un total de 35 MW en 2025, cada una combinando baterías de 4 a 8 horas con matrices fotovoltaicas dimensionadas entre 500 kW y 5 MW.

El ahorro en diésel se traduce en períodos de recuperación de seis a nueve años incluso antes de los créditos por precio del carbono. Operadores mineros como Agnico Eagle han validado la economía al reducir 8 millones de litros de combustible anuales en el sitio de Meadowbank en Nunavut, confirmando una plantilla que ahora se replica en Yukón y los Territorios del Noroeste.

Por Usuario Final: El Segmento Residencial Supera el Crecimiento a Escala de Servicios Públicos

Las instalaciones a escala de servicios públicos aún representaban el 57,6% de la capacidad total en 2025, pero el segmento residencial es el de mayor crecimiento, con una CAGR del 10,2%. Las reformas de medición neta adoptadas en Ontario y Columbia Británica permiten a los hogares acumular la generación excedente durante hasta un año, reduciendo los períodos de recuperación a seis años para un sistema de 5 kW con un precio cercano a 2,50 CAD por vatio.

Los clientes comerciales e industriales siguen de cerca, motivados por las tarifas de uso horario que pueden oscilar 0,12 CAD por kWh entre las ventanas de horas pico y fuera de pico. Los integradores como Saturn Power combinan fotovoltaica en tejados con baterías de 2 horas y software de respuesta a la demanda, creando nuevas fuentes de ingresos en la subasta de capacidad de Ontario y los mercados de servicios auxiliares.

Análisis Geográfico

Alberta concentró el 42% de la capacidad solar nacional en 2025 gracias a una insolación superior y a un mercado de solo energía que recompensa los activos flexibles durante las horas de precios elevados. La eliminación de la pausa de permisos de 2024-2025 liberó 2 GW de proyectos listos para construir, y la provincia espera que las adiciones solares representen entre el 35% y el 40% de toda la nueva generación para 2030. Ontario le siguió con el 28%, respaldado por una licitación de capacidad limpia de 2 GW que podría asignar la mitad del volumen adjudicado a activos de solar más almacenamiento previstos para su puesta en marcha en 2028.

Saskatchewan está creciendo rápidamente desde una base menor a medida que la solicitud de 300 MW de SaskPower apunta a sitios de campo marrón en plantas de carbón en retiro donde la transmisión ya está en su lugar, reduciendo los costos de interconexión hasta en un 50%.[4]SaskPower, "Solicitud de Propuestas Solar 2025," saskpower.com Columbia Británica y Quebec han dependido históricamente de la energía hidroeléctrica, pero ahora observan una adopción más rápida en techos tras las revisiones de medición neta de 2025 que ampliaron las reglas de acumulación de créditos para hogares y operadores de centros de datos.

Los territorios remotos del norte despliegan microrredes de solar más almacenamiento para desplazar el diésel importado. Dieciocho proyectos financiados con un total de 35 MW se apoyaron en la Iniciativa Indígena de Eliminación del Diésel de Recursos Naturales de Canadá, produciendo ahorros de combustible de hasta el 75% y reduciendo los costos de generación en 0,30 CAD por kWh. Las provincias atlánticas se rezagan debido a la menor irradiancia y la transmisión limitada, aunque la licitación de 100 MW de Nova Scotia Power anunciada en 2025 sugiere un impulso inicial a medida que la última unidad de carbón se retira en 2030.

Panorama Competitivo

El mercado de energía solar en Canadá está moderadamente fragmentado. Los cinco mayores actores, Canadian Solar, Brookfield Renewable, Boralex, Innergex y EDF Renewables, controlaron conjuntamente alrededor del 48% de la capacidad instalada en 2025, pero ningún participante individual superó una participación del 12%. Los fabricantes verticalmente integrados capitalizan la producción nacional de módulos para ofrecer precios hasta un 8% más bajos que los desarrolladores independientes en términos de costo nivelado, mientras que las empresas internacionales como EDF Renewables aprovechan la adquisición global para asegurar financiamiento a menor costo.

Los movimientos estratégicos pivotan hacia la localización de la cadena de suministro. Canadian Solar añadió 1 GW de capacidad de ensamblaje anual en Ontario bajo el crédito fiscal a la inversión del 30%, y Siemens Energy abrirá una línea de inversores de 500 MW en Quebec durante 2026. Brookfield Renewable se expandió mediante la adquisición de una cartera de 150 MW en Alberta en 2024, señalando una trayectoria gradual de consolidación. Los desarrolladores de propiedad indígena como Lumos Energy continúan captando proyectos de nicho fuera de la red con modelos de capital comunitario que resuenan en los programas de subvenciones federales.

El liderazgo tecnológico se está convirtiendo en un diferenciador. La planta de 200 MW Claresholm de Northland Power emplea despacho con inteligencia artificial para sincronizar la descarga de baterías con los picos de precios, elevando los rendimientos del proyecto en tres puntos porcentuales en el mercado mercantil de Alberta. Las solicitudes de patentes para la optimización bifacial aumentaron un 35% de 2023 a 2025, con Canadian Solar y Siemens Energy presentando el 40% de las solicitudes.

Líderes de la Industria de Energía Solar en Canadá

Canadian Solar Inc.

Brookfield Renewable Partners

Boralex Inc.

Innergex Renewable Energy Inc.

EDF Renewables Canada

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Banco de Infraestructura de Canadá invirtió 108,3 millones de CAD en el parque eólico Mesgi'g Ugju's'n 2 de 102,2 MW, emitiendo su primer préstamo de capital indígena.

- Abril de 2025: TotalEnergies ha finalizado la adquisición de tres carteras de energía renovable que abarcan Europa, África y Canadá. En particular, esto incluye la compra de VSB Group y SN Power, con proyectos en Europa y África. Además, TotalEnergies ha cerrado acuerdos con RES para adquirir proyectos de energía renovable ubicados en Alberta.

- Mayo de 2024: En la primera Subasta de Fuentes de Energía de Descarbonización a Largo Plazo de Japón, Canadian Solar obtuvo tres proyectos de Sistema de Almacenamiento de Energía en Baterías, acumulando un total de 193 MW. Este logro representa el 13,3% de la capacidad total de almacenamiento adjudicada.

- Diciembre de 2024: El Gobierno de Canadá invirtió 152 millones de CAD en nueve proyectos de electricidad limpia en Alberta a través del Programa de Vías de Energías Renovables Inteligentes y Electrificación.

Alcance del Informe del Mercado de Energía Solar en Canadá

La energía solar es la energía obtenida de los rayos del sol convertida en energía térmica o eléctrica. Es la forma más limpia de energía que abunda en la naturaleza. La energía solar se aprovecha mediante la fotovoltaica, la calefacción y refrigeración, y la energía solar concentrada. Gracias al desarrollo de tecnología resiliente, hoy en día la energía solar se utiliza principalmente para generar electricidad por parte de diversos consumidores, incluidos los residenciales, industriales y comerciales.

El mercado de energía solar en Canadá está segmentado por tecnología, tipo de red, usuario final y geografía. Por tecnología, el mercado se segmenta en fotovoltaica solar y energía solar concentrada. Por tipo de red, el mercado se segmenta en sistemas conectados a la red y fuera de la red. Por usuario final, el mercado se segmenta en instalaciones a escala de servicios públicos, comerciales e industriales, y residenciales. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base de la capacidad instalada (GW).

| Fotovoltaica Solar (FV) |

| Energía Solar Concentrada |

| Conectada a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Fotovoltaica Solar (FV) |

| Energía Solar Concentrada | |

| Por Tipo de Red | Conectada a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía solar en Canadá en 2026?

La capacidad instalada está en camino de alcanzar 7,12 GW para 2026, en línea con la trayectoria de CAGR del 7,54%.

¿Qué provincia está añadiendo capacidad solar más rápidamente?

Alberta lidera las adiciones debido a su alta insolación y a un mercado de solo energía que agiliza el financiamiento y el despacho.

¿Qué incentivo apoya la fabricación solar nacional?

Un crédito fiscal a la inversión reembolsable del 30% introducido en 2024 reduce los costos de capital para la producción de módulos, inversores y estructuras de montaje.

¿Son económicos los sistemas solares fuera de la red en el norte de Canadá?

Sí, las microrredes ya reducen el uso de diésel hasta en un 75% y logran períodos de recuperación de seis a nueve años, incluso antes de los créditos de carbono.

¿Cómo están dando forma los acuerdos corporativos de compra de energía a los nuevos proyectos?

Las empresas de centros de datos y minería cerraron 2,3 GW de acuerdos de compra de energía para 2025, proporcionando ingresos bancables que reducen los costos de endeudamiento hasta en 100 puntos básicos.

Última actualización de la página el: