Tamaño y Participación del Mercado de Energía Solar en Chile

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

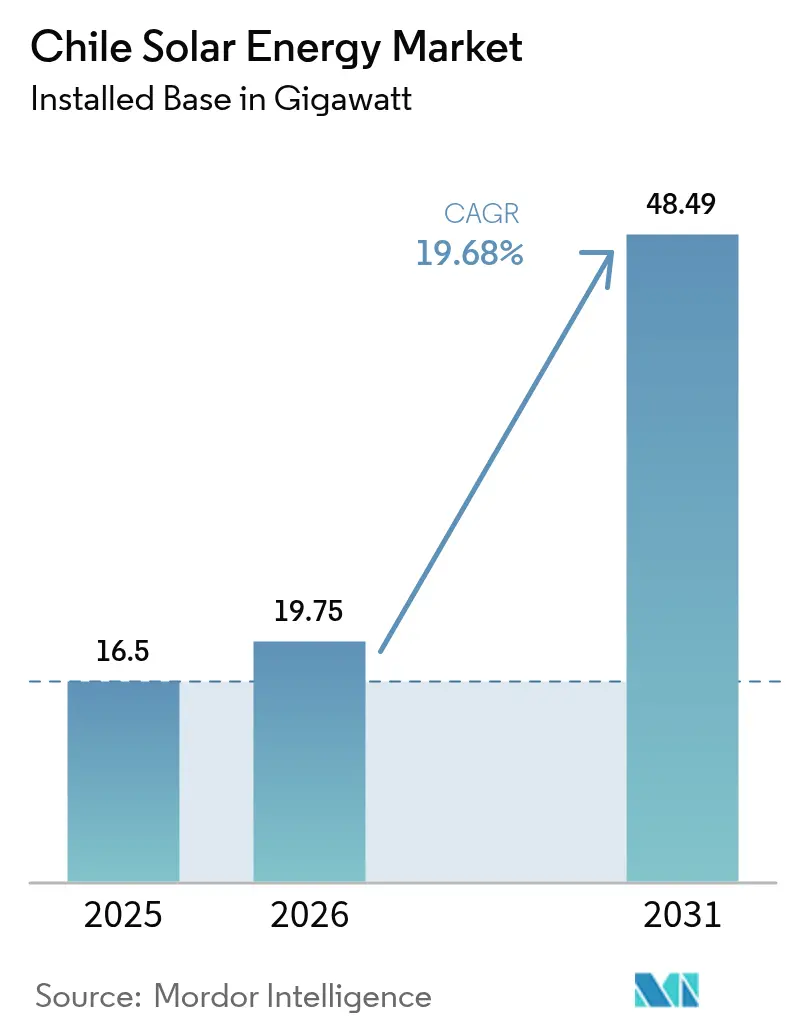

| Tamaño del mercado en el año base (2025) | 16.5 gigavatio |

| Volumen del Mercado (2026) | 19.75 gigavatio |

| Volumen del Mercado (2031) | 48.49 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 19.68% CAGR |

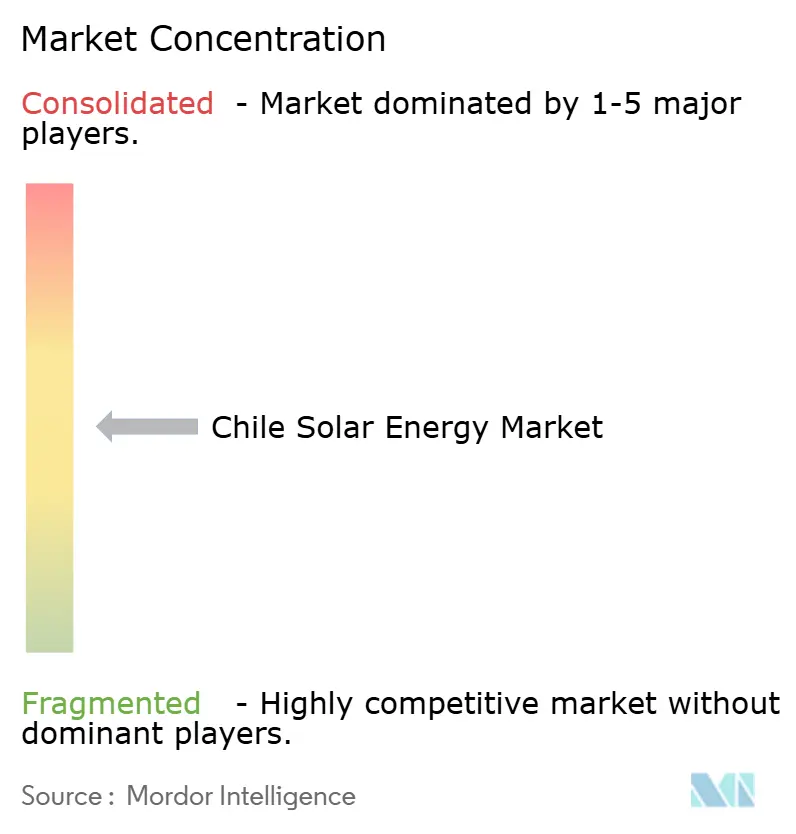

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Chile por Mordor Intelligence

El tamaño del Mercado de Energía Solar en Chile en 2026 se estima en 19,75 gigavatios, creciendo desde el valor de 16,5 gigavatios de 2025, con proyecciones para 2031 que muestran 48,49 gigavatios, creciendo a una CAGR del 19,68% durante el período 2026-2031.

La expansión está impulsada por la irradiancia solar récord en el Desierto de Atacama, la caída de los precios de módulos y del balance de sistema, los contratos de compraventa de energía corporativos a largo plazo firmados por mineras de cobre y litio, y un marco normativo que recompensa los proyectos híbridos de energía solar más almacenamiento con pagos por capacidad.[1]Isla Binnie, "Chile Courts Hybrid Solar Projects as Auction Rules Evolve", reuters.com Los desarrolladores instalaron más de 2 GW de almacenamiento de baterías en diciembre de 2024, anticipándose a los cuellos de botella en la transmisión y mejorando la certeza de los ingresos. La presión competitiva se intensifica a medida que empresas españolas, estadounidenses y chinas consolidan carteras de proyectos para asegurar volúmenes en las subastas y negociar condiciones favorables de contratación de ingeniería, adquisición y construcción. El vertimiento, los conflictos de uso de suelo con comunidades indígenas y la intermitencia invernal moderan el crecimiento a corto plazo, aunque no han frenado el apetito inversor por configuraciones de energía en mercado libre más almacenamiento aprobadas desde principios de 2025.

Conclusiones Clave del Informe

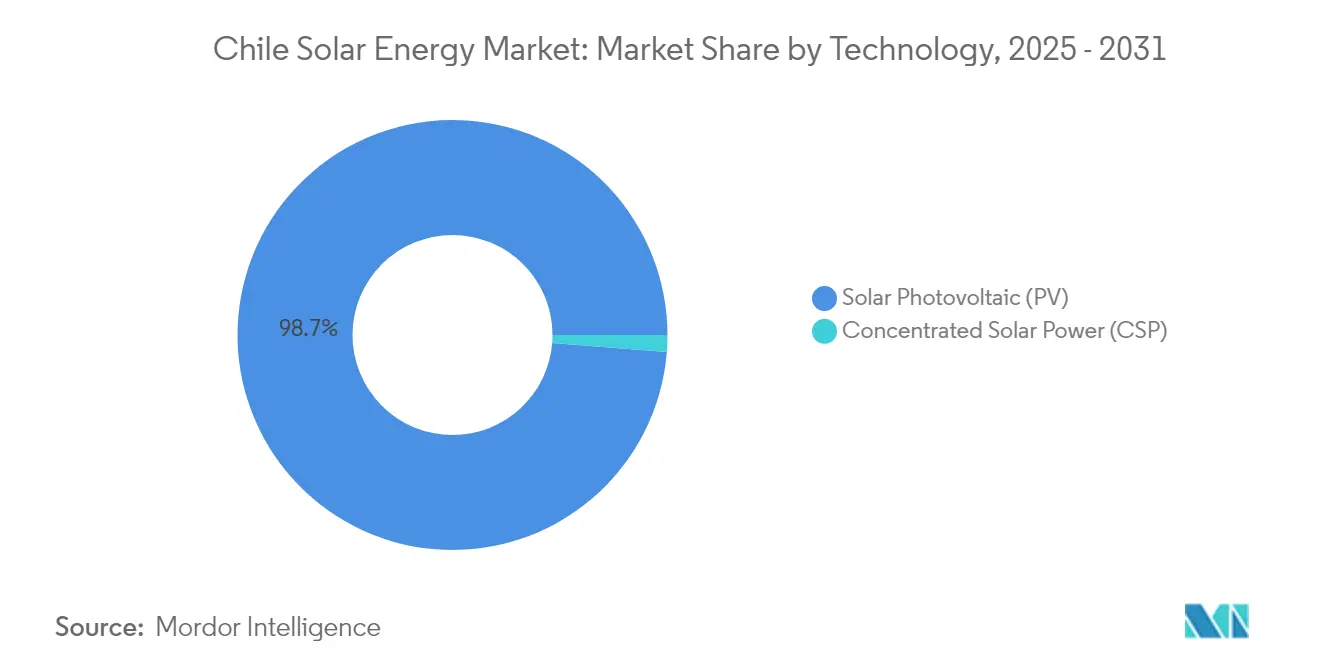

- Por tecnología, la Energía Solar Fotovoltaica lideró con el 98,74% de la participación del mercado de energía solar en Chile en 2025, mientras que la Energía Solar de Concentración avanza a una CAGR del 25,3% hasta 2031.

- Por tipo de red, los proyectos conectados a la red representaron el 95,20% del tamaño del mercado de energía solar en Chile en 2025, mientras que las instalaciones aisladas de la red dirigidas a operaciones mineras remotas crecen a una CAGR del 31,1%.

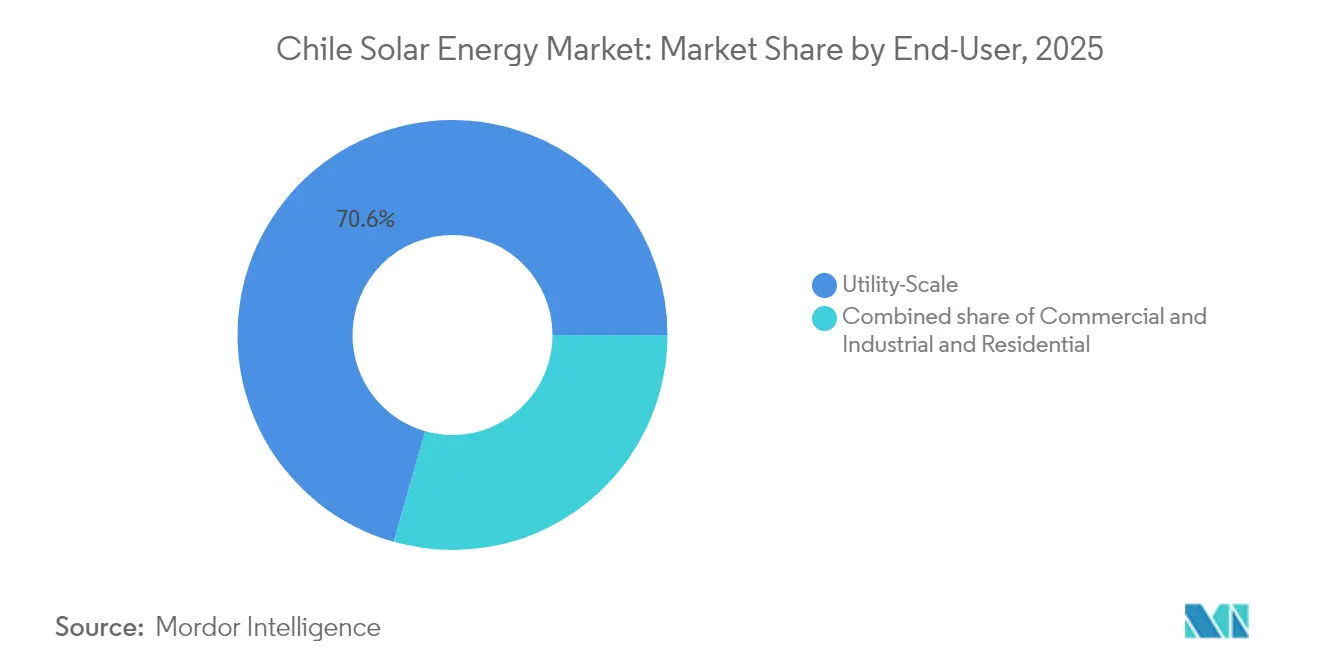

- Por usuario final, los activos a escala de servicios públicos representaron el 70,60% de la capacidad en 2025; se prevé que el segmento residencial se expanda a una CAGR del 23,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subastas tecnológicamente neutras respaldadas por el gobierno | 3.20% | Nacional, con ganancias tempranas en Antofagasta, Atacama y Tarapacá | Mediano plazo (2-4 años) |

| Reducción de los costos de módulos fotovoltaicos y del balance de sistema | 4.10% | Nacional, con adopción rápida en la Región Metropolitana y Valparaíso | Corto plazo (≤ 2 años) |

| Mayor irradiancia solar en el Desierto de Atacama | 2.80% | Atacama, Antofagasta, Tarapacá | Largo plazo (≥ 4 años) |

| Contratos de compraventa de energía corporativos del sector minero | 3.50% | Antofagasta, Atacama, Salar de Atacama | Mediano plazo (2-4 años) |

| Construcción de la columna vertebral de corriente continua de alta tensión Kimal-Lo Aguirre | 2.90% | Nacional, conectando María Elena con Santiago | Largo plazo (≥ 4 años) |

| Ofertas híbridas de energía solar más almacenamiento que aseguran pagos por capacidad | 3.70% | Nacional, concentrado en las regiones del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subastas Tecnológicamente Neutras Respaldadas por el Gobierno

El calendario de subastas actualizado de Chile para 2025-2028 asigna 11,6 GWh de almacenamiento distribuidos en seis zonas y reemplaza los mandatos tecnológicos con requisitos de capacidad firme.[2]Staff Reporter, "Chile Sets 11.6 GWh Storage Target in 2025-2028 Auctions," energystoragenews.com La estructura impulsa a los desarrolladores a presentar ofertas híbridas de energía solar más baterías que califican para ingresos adicionales por capacidad valorados en USD 8-12 por MWh, lo que eleva las tasas internas de retorno a pesar de la caída de los precios diurnos. La subasta inversa de Grenergy de abril de 2025, que ofreció 1,7 TWh anuales desde su complejo Oasis de Atacama, ilustra cómo la producción híbrida prevendida puede asegurar calificaciones de grado de inversión antes del cierre financiero. Los márgenes de oferta se han estrechado desde USD 20 por MWh en 2019 hasta aproximadamente USD 5 por MWh a principios de 2025, obligando a los actores marginales a buscar asociaciones o abandonar el mercado.

Reducción de los Costos de Módulos Fotovoltaicos y del Balance de Sistema

Los precios de los módulos en el mercado spot se derrumbaron hasta USD 0,08-0,10 por W en 2024, ya que el exceso de capacidad de fabricación global provocó pérdidas en los principales proveedores chinos como JinkoSolar, Longi, Trina y JA Solar. Los desarrolladores chilenos aseguraron contratos de suministro de 24 a 36 meses, limitando los costos de capital para grandes proyectos en USD 600-750 por kW. Las caídas paralelas en inversores, seguidores y estructuras de montaje -los precios de los seguidores de eje único cayeron aproximadamente un 15% interanual- redujeron los costos nivelados a escala de servicios públicos por debajo de USD 25 por MWh para proyectos con factores de capacidad superiores al 30%. Estas ventajas de costo han intensificado el exceso de oferta al mediodía, acelerando el interés de los desarrolladores en almacenamiento de cuatro a seis horas para capturar los picos de precios vespertinos.

Mayor Irradiancia Solar Global en el Desierto de Atacama

La irradiancia normal directa superior a 2.500 kWh/m²/año ofrece factores de capacidad fotovoltaica cercanos al 38% con seguimiento de eje único, aproximadamente 10 puntos más altos que los desiertos comparables de Estados Unidos.[3]Reportero, "Atacama Irradiance Data", sciencedirect.com La concentración de plantas a escala de servicios públicos en un radio de 200 km de los puertos de Antofagasta y Mejillones acorta la distancia de transporte hasta las fundiciones de metales que consumen más de 18 TWh anuales.[4]Chile Coordinador Eléctrico Nacional, "Estadísticas de Demanda y Generación Eléctrica 2024", cen.cl Los operadores aprovechan robots de limpieza como las unidades Sunpure desplegadas en el sitio CEME1 de 480 MW de Enel, reduciendo el consumo de agua en un 90% e incrementando la producción en un 4%. La alta irradiancia también amplifica el vertimiento cuando la producción máxima supera la capacidad nominal de 1.800 MW de las líneas de 500 kV heredadas, obligando a los desarrolladores a agregar reservas de baterías hasta que la columna vertebral de corriente continua de alta tensión entre en operación.

Contratos de Compraventa de Energía Corporativos del Sector Minero (Cobre / Litio)

Codelco contrató 1.825 GWh de suministro renovable en 2024, incluido un acuerdo de 1.100 GWh con Colbún, asegurando tarifas por 15-20 años. Dicha certeza de ingresos respalda préstamos sin recurso a diferenciales cercanos a 200-250 puntos básicos sobre la deuda soberana, aproximadamente 150 puntos básicos más económicos que las condiciones de mercado libre. Los productores de litio SQM y Albemarle están siguiendo el mismo camino con licitaciones de suministro continuo para plantas de evaporación de salmuera que consumen 50-60 MWh por tonelada métrica de equivalente de carbonato de litio. Los desarrolladores sobredimensionan la generación en aproximadamente un 10-15% e incorporan inversores redundantes para evitar cláusulas de penalización por incumplimiento de entrega, lo que eleva el gasto de capital del proyecto pero reduce el riesgo del flujo de caja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la transmisión y riesgo de vertimiento | -2.40% | Antofagasta, Atacama, Tarapacá | Corto plazo (≤ 2 años) |

| Intermitencia climática en los meses de invierno | -1.10% | Nacional, más pronunciada en Biobío y Los Lagos | Mediano plazo (2-4 años) |

| Conflictos de uso de suelo con comunidades indígenas | -1.80% | Norte Grande | Mediano plazo (2-4 años) |

| Eventos de precios negativos que erosionan los ingresos en el mercado libre | -2.20% | Red del norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Transmisión y Riesgo de Vertimiento

El vertimiento aumentó a 6 TWh en 2024, el triple del nivel de 2022, debido a que la generación está concentrada en el norte mientras que el 60% de la demanda se encuentra en el centro de Chile. El operador del sistema emitió avisos de vertimiento durante 142 días, obligando a algunas plantas a perder hasta el 25% de la producción potencial de primavera. La co-localización de baterías mitiga la pérdida, pero añade USD 150-200 por kWh de gasto de capital y alarga el período de recuperación en casi dos años.

Intermitencia Climática en los Meses de Invierno

Los factores de capacidad en las regiones central y sur caen al 18-22% durante junio y julio debido a la cobertura nubosa y los días más cortos. Las empresas de servicios públicos mantienen reservas de gas o hidroeléctricas que imponen cargos fijos compartidos entre todos los generadores, recortando los ingresos de los proyectos exclusivamente solares entre un 8-12% de forma anualizada. Las baterías de cuatro horas pueden trasladar el excedente estival a las noches de invierno si los diferenciales interestacionales se mantienen por encima de USD 25 por MWh, umbral que todavía se cumplió en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Prima por Despachabilidad Mejora las Perspectivas de la Energía Solar de Concentración

La Energía Solar Fotovoltaica dominó con el 98,74% de la capacidad en 2025, con costos de construcción cercanos a USD 600-750 por kW, lo que refuerza la escala del mercado de energía solar en Chile. La torre de Energía Solar de Concentración de 110 MW de Cerro Dominador ilustró la ventaja de ingresos de la generación vespertina despachable cuando los precios spot alcanzan USD 50-70 por MWh, una prima que sustenta el pronóstico de CAGR del 25,3% para la Energía Solar de Concentración de 2025 a 2031. El rendimiento fotovoltaico sigue aumentando gracias a los módulos bifaciales y los seguidores de eje único que empujan los factores de capacidad por encima del 35% en el Desierto de Atacama. La planta Don Humberto de Enel, puesta en servicio en diciembre de 2024, mostró una ganancia de generación del 8-10% gracias a la tecnología bifacial, lo que subraya las mejoras de eficiencia incrementales disponibles para los operadores fotovoltaicos.

El tamaño del mercado de energía solar en Chile para la Energía Solar de Concentración sigue siendo modesto, aunque el almacenamiento en sales fundidas con una duración de descarga de 17 horas posiciona a esta tecnología para satisfacer la demanda vespertina cuando las baterías alcanzan sus límites de estado de carga. Persisten desafíos técnicos tras la fuga de sales fundidas de Cerro Dominador en 2023, pero se espera que los nuevos diseños de torre y canal con revestimientos de tanque compuesto reduzcan el tiempo de inactividad. Los proveedores fotovoltaicos, mientras tanto, perfeccionan el mantenimiento predictivo; los algoritmos de aprendizaje automático de Suncast gestionan 4,9 GW de activos renovables y reducen el riesgo de paradas forzadas para las flotas de servicios públicos. Estas herramientas digitales mantienen los costos operativos de por vida por debajo de USD 10 por MWh, salvaguardando la competitividad frente a otras tecnologías despachables como las turbinas de gas de pico o el bombeo hidráulico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Red: La Autonomía Minera Impulsa la Adopción de Sistemas Aislados de la Red

Los activos conectados a la red representaron el 95,20% de la participación del mercado de energía solar en Chile en 2025, pero las instalaciones aisladas de la red abastecen operaciones remotas de cobre y litio donde las extensiones de línea superan los USD 2 millones por kilómetro. Se prevé que la capacidad aislada de la red crezca a una CAGR del 31,1% hasta 2031, afianzando condiciones de contratos de compraventa de energía que desplazan el diésel y reducen las huellas de carbono de las minas entre un 60-70%. Un sistema solar típico de 5 MW combinado con una batería de 10 MWh elimina 3 millones de litros de diésel al año, logrando una recuperación de la inversión inferior a cinco años a los precios del combustible de 2024.

El tamaño del mercado de energía solar en Chile para los proyectos conectados a la red seguirá expandiéndose a medida que las mineras y distribuidoras firmen contratos de compraventa de energía a 15 años para asegurar precios de entrega cercanos a USD 30 por MWh, muy por debajo de las tarifas minoristas en Santiago que se sitúan en USD 120-140 por MWh. Sin embargo, los corredores de transmisión congestionados al norte de María Elena limitan el potencial alcista de los comerciantes sin contrato y persuaden a los desarrolladores a agregar baterías o ubicar proyectos al sur de la subestación de Maitencillo, donde el vertimiento es menor. La generación distribuida sigue siendo pequeña, 290 MW en noviembre de 2024, pero podría acelerarse si las reformas de medición neta elevan los límites de tamaño del sistema por encima de 300 kW y permiten el crédito bancario a 12 meses.

Por Usuario Final: Impulso Residencial dentro del Dominio a Escala de Servicios Públicos

Las plantas a escala de servicios públicos representaron el 70,60% de la capacidad instalada en 2025 y siguen siendo el pilar financiero del mercado de energía solar en Chile, captando financiamiento de prestamistas globales a diferenciales de grado de inversión y aprovechando las economías de escala que reducen el gasto de capital por debajo de USD 700 por kW. Los sistemas de techos comerciales e industriales cubren las costosas tarifas minoristas, aunque enfrentan mayores costos de capital y disponibilidad limitada de préstamos verdes para las pequeñas empresas.

Los sistemas residenciales son el segmento de usuario final de más rápido crecimiento, con una CAGR del 23,8% hasta 2031, aunque su participación en el tamaño del mercado de energía solar en Chile sigue siendo modesta. Los sistemas típicos de 6 kW en Santiago recuperan la inversión en nueve años a tarifas minoristas de USD 150-180 por MWh, pero la penetración se concentra en distritos de altos ingresos capaces de asegurar ampliaciones hipotecarias o crédito a bajo interés. Los cambios propuestos en la medición neta, que acreditarían el excedente de energía al 70% del valor de la tarifa, han ralentizado las carteras de instaladores desde finales de 2024 mientras los reguladores revisan los comentarios de las partes interesadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El norte de Chile alberga aproximadamente el 84,60% de la capacidad solar gracias a la irradiancia de Atacama que supera los 2.500 kWh/m²/año, lo que genera factores de capacidad fotovoltaica superiores al 34% con seguimiento. La región también experimenta la mayor parte del vertimiento de 6 TWh registrado en 2024, porque la generación máxima supera la capacidad de la red de 500 kV construida para una transferencia norte-sur de 1.800 MW. Las baterías instaladas desde 2024 absorben el excedente y reinyectan energía durante los picos vespertinos, amortiguando los ingresos hasta que la línea de corriente continua de alta tensión Kimal-Lo Aguirre entre en servicio en 2029. Las zonas centrales -Región Metropolitana, Valparaíso y O'Higgins- concentran aproximadamente el 10,30% de la capacidad pero se expanden a casi un 26,9% de CAGR a medida que la generación distribuida gana terreno. Los factores de capacidad en estas regiones son más bajos, alrededor del 24%, pero las elevadas tarifas minoristas producen una recuperación de la inversión en ocho años para instalaciones de calidad en techos. El gobierno aspira a alcanzar los 500 MW de generación distribuida en marzo de 2026, principalmente en las populosas provincias centrales, donde la densidad de demanda respalda las mejoras de la red y los instaladores cuentan con cadenas de suministro maduras.

Las regiones del sur, como Biobío y Los Lagos, siguen siendo marginales debido a la nubosidad invernal y a factores de capacidad del 18-22%. Están surgiendo esquemas híbridos de energía solar, eólica e hidroeléctrica para suavizar la producción estacional y aprovechar los pagos por capacidad otorgados durante las noches de invierno cuando la producción solar cae por debajo del 5% de la capacidad nominal. Los protocolos de consulta indígena en el Norte Grande añaden 12-18 meses a los plazos de los proyectos del norte, lo que lleva a algunos promotores a diversificarse hacia el centro de Chile a pesar de la menor irradiancia pero con una tramitación más ágil.

Panorama Competitivo

Los cinco principales desarrolladores -AES Andes, Enel Green Power, Engie Energía Chile, Grenergy Renovables y Atlas Renewable Energy- controlan aproximadamente el 45-50% de la capacidad instalada, lo que indica un perfil de concentración moderada para el mercado de energía solar en Chile. La adquisición por parte de ContourGlobal de una cartera de 451 MWp de energía solar más almacenamiento por USD 900 millones en diciembre de 2024, y la adquisición por parte de Grenergy de 1 GW de Repsol por USD 128 millones en septiembre de 2024, ponen de relieve la consolidación entre las empresas de nivel medio que buscan escala.

Los giros estratégicos favorecen los diseños híbridos: el complejo Estepa de Atlas Renewable Energy combina 215 MW solares con una batería de 418 MW de cuatro horas financiada en abril de 2025, mientras que la expansión Oasis de Atacama de Grenergy eleva el almacenamiento total a 11 GWh, según NSENERGYBUSINESS.COM. La diferenciación tecnológica también es visible; la planta Don Humberto de Enel utiliza paneles bifaciales, y EDF Renewables junto con AME instalaron 300 robots de limpieza en CEME1 para reducir el consumo de agua en un 90%.

Los proveedores chinos aprovechan la integración vertical: el almacenamiento electrónico de Canadian Solar ganó un contrato de ingeniería, adquisición y construcción de baterías de 312 MWh en 2024, lo que refleja el impulso por capturar el margen aguas abajo. El software se ha convertido en una ventaja competitiva; la previsión basada en inteligencia artificial de Suncast supervisa casi 5 GW de energías renovables y reduce las penalizaciones por desequilibrio, mientras que la participación de USD 2 millones de EDP en una empresa emergente de mantenimiento predictivo con sede en Santiago subraya la creación de valor digital.

Líderes de la Industria de Energía Solar en Chile

Acciona, S.A

Enel Green Power S.p.A

Sonnedix Chile

Mainstream Renewable Power

Atlas Renewable Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Grenergy lanzó una subasta inversa que ofrece 1,7 TWh anuales desde su complejo Oasis de Atacama de 2 GW / 11 GWh, con adjudicaciones de contratos previstas para el tercer trimestre de 2025.

- Abril de 2025: Atlas Renewable Energy aseguró un financiamiento sin recurso de USD 510 millones para su proyecto híbrido Estepa de 215 MW / 418 MW, respaldado por contratos de compraventa de energía con Codelco y Colbún.

- Enero de 2025: Atlas Renewable Energy puso en operación el sistema de almacenamiento de energía en baterías del Desierto de 200 MW / 800 MWh en Antofagasta bajo un contrato de compraventa de energía a 15 años con Copec, apuntando a diferenciales vespertinos de USD 40-60 por MWh.

- Diciembre de 2024: ContourGlobal adquirió una cartera solar de 451 MWp y 2,5 GWh de almacenamiento de Grenergy por USD 900 millones, asegurando contratos de compraventa de energía nocturnos a 15 años.

Alcance del Informe del Mercado de Energía Solar en Chile

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse con tecnologías como la energía solar fotovoltaica (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar en Chile está segmentado por Tecnología (Energía Solar Fotovoltaica, Energía Solar de Concentración), por Tipo de Red (Conectada a la Red, Aislada de la Red), por Usuario Final (A Escala de Servicios Públicos, Comercial e Industrial, Residencial). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada.

| Energía Solar Fotovoltaica |

| Energía Solar de Concentración |

| Conectada a la Red |

| Aislada de la Red |

| A Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos / Paneles Solares |

| Inversores (de Cadena, Centrales, de Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Energía Solar Fotovoltaica |

| Energía Solar de Concentración | |

| Por Tipo de Red | Conectada a la Red |

| Aislada de la Red | |

| Por Usuario Final | A Escala de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos / Paneles Solares |

| Inversores (de Cadena, Centrales, de Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada actual del mercado de energía solar en Chile?

El mercado contaba con 19,75 GW de capacidad solar instalada en 2026 y se proyecta que alcanzará los 48,49 GW en 2031.

¿A qué velocidad se espera que crezca la capacidad?

Se prevé que la tasa de crecimiento anual compuesta sea del 19,68% de 2026 a 2031.

¿Qué segmento se expandirá con mayor rapidez?

Se prevé que los proyectos aislados de la red que sirven a los sitios mineros crezcan a una CAGR del 31,1% hasta 2031.

¿Qué impulsa la inversión en proyectos híbridos de energía solar más almacenamiento?

Los pagos por capacidad, la reducción del vertimiento y la necesidad de energía vespertina despachable motivan a los desarrolladores a combinar energía fotovoltaica con baterías de cuatro a seis horas.

¿Cuánto vertimiento se produjo en 2024?

El vertimiento alcanzó los 6 TWh en 2024, equivalente a aproximadamente el 20% de la producción renovable no convencional en Chile.

¿Cuándo se completará la línea de corriente continua de alta tensión Kimal-Lo Aguirre?

La columna vertebral de 3.000 MW de corriente continua de alta tensión está prevista para su puesta en servicio en 2029, pendiente de las aprobaciones ambientales finales y las consultas comunitarias.

Última actualización de la página el: