Tamaño y participación del mercado de energía solar en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

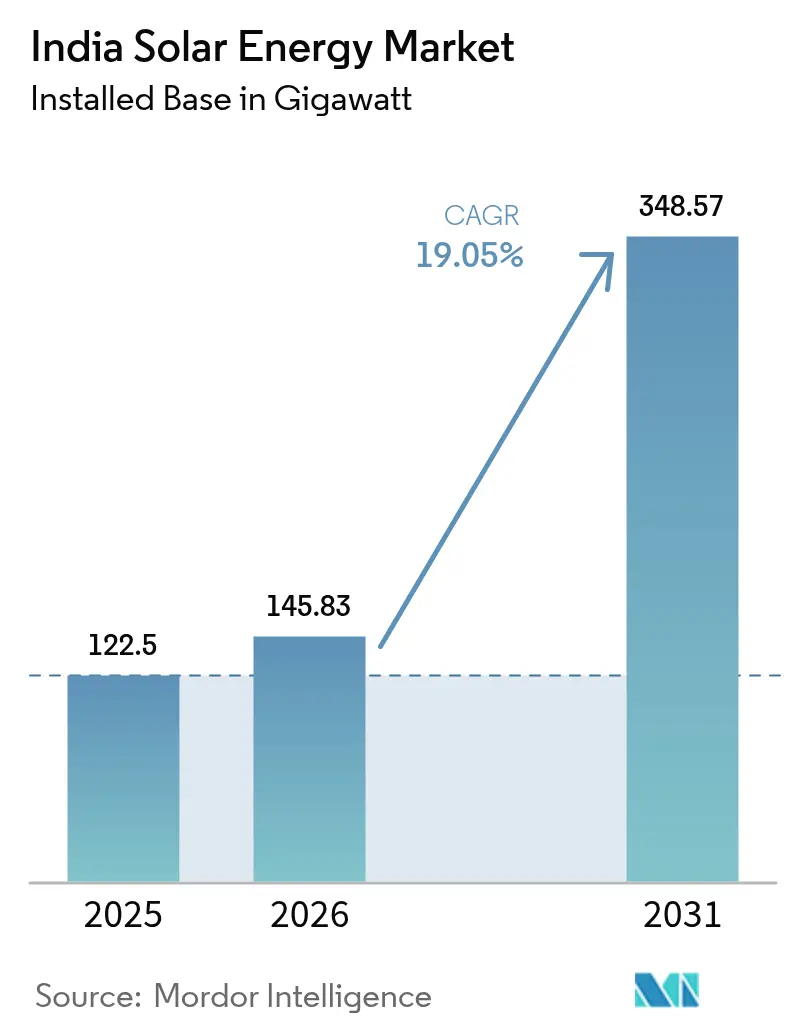

| Tamaño del mercado en el año base (2025) | 122.5 gigavatio |

| Volumen del Mercado (2026) | 145.83 gigavatio |

| Volumen del Mercado (2031) | 348.57 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 19.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en India por Mordor Intelligence

El tamaño del mercado de energía solar en India fue valorado en 122,5 gigavatios en 2025 y se estima que crecerá desde 145,83 gigavatios en 2026 hasta alcanzar 348,57 gigavatios en 2031, a una CAGR del 19,05% durante el período de pronóstico (2026-2031).

El creciente impulso de despliegue proviene del objetivo nacional de 500 GW en fuentes no fósiles, la expansión manufacturera respaldada por el PLI y las tarifas estables de subastas que continúan siendo inferiores al carbón.[1]Ministerio de Nuevas Energías y Energías Renovables, "Energía Solar – Estado Actual," mnre.gov.in La integración hacia atrás en la producción de celdas, obleas y polisilicio está reduciendo la exposición a las importaciones, que alguna vez superó el 90%. Al mismo tiempo, la caída de los costes nivelados de energía, los subsidios estandarizados para techos solares y las reformas de acceso abierto están ampliando la demanda más allá de las plantas a escala de servicios públicos. Los desarrolladores están respondiendo con ofertas híbridas de energía solar más almacenamiento que suavizan las curvas de demanda vespertina, mientras que los estados con programas de techos sobre canales y agrivoltaicos están aliviando los cuellos de botella en materia de suelo.

Conclusiones clave del informe

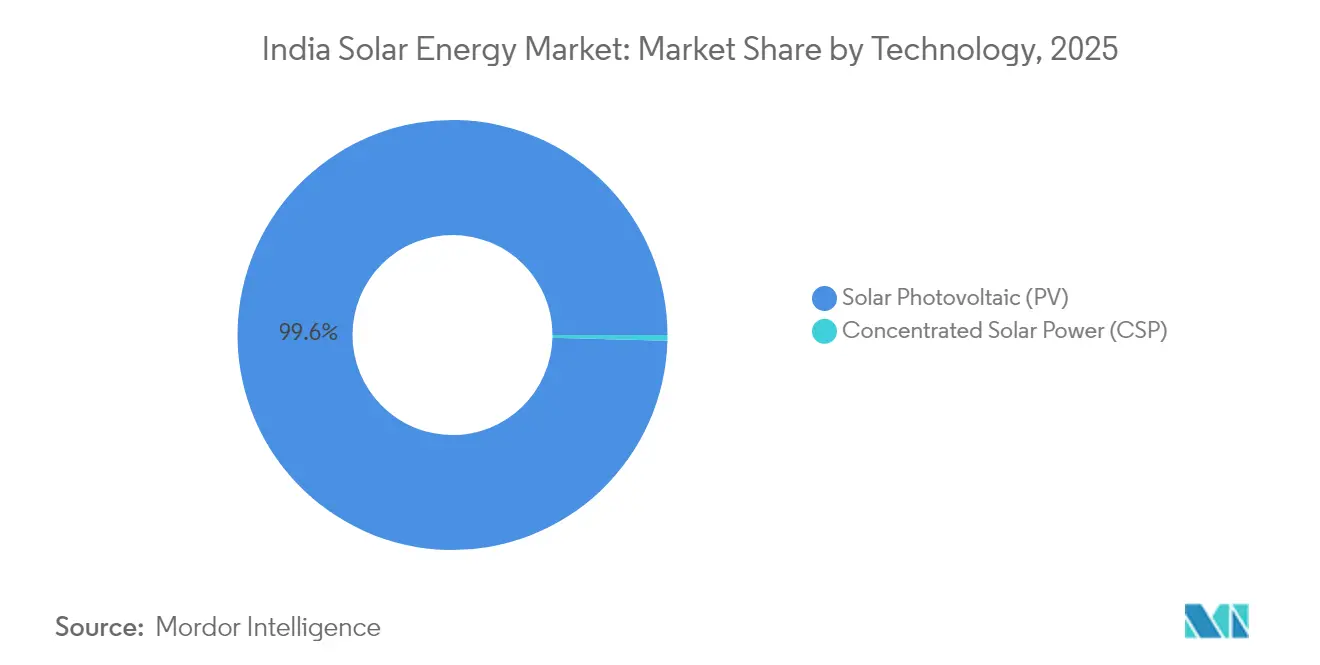

- Por tecnología, la fotovoltaica solar acaparó el 99,58% de la participación del mercado de energía solar en India en 2025 y avanza a una CAGR del 19,08% hasta 2031.

- Por tipo de red, los sistemas conectados a la red mantuvieron una participación del 96,85% en 2025, mientras que se prevé que las instalaciones fuera de la red registren la CAGR más rápida del 26,1% hasta 2031.

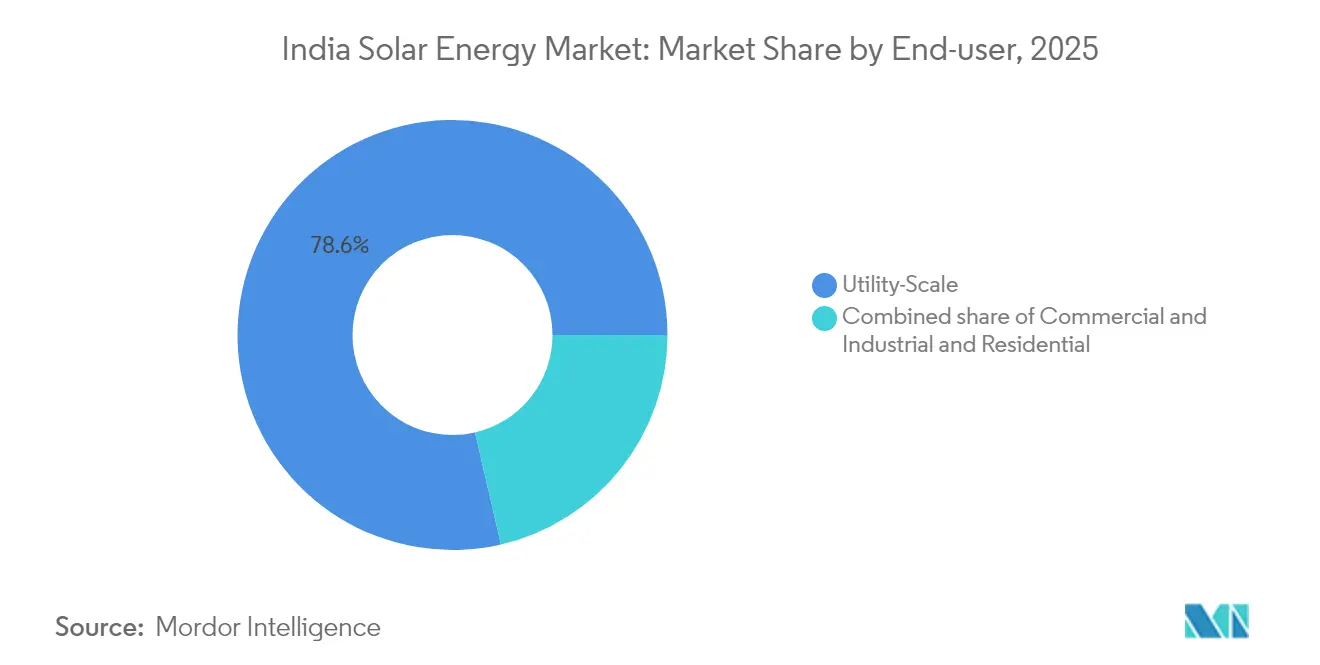

- Por usuario final, los proyectos a escala de servicios públicos representaron el 78,62% del tamaño del mercado de energía solar en India en 2025, mientras que el segmento residencial está previsto que se expanda a una CAGR del 23,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos federales y estatales de apoyo | +3.2% | Nacional, liderado por Gujarat, Tamil Nadu, Rajastán | Mediano plazo (2-4 años) |

| Rápido descenso en el LCOE de módulos | +4.1% | Nacional, más fuerte en los segmentos comercial e industrial y residencial sensibles al precio | Corto plazo (≤ 2 años) |

| Objetivo nacional de 500 GW que sustenta las licitaciones | +5.3% | Nacional, con tuberías de proyectos destacadas en Karnataka y Madhya Pradesh | Largo plazo (≥ 4 años) |

| Demanda solar vinculada al hidrógeno verde | +1.8% | Estados costeros como Gujarat y Odisha | Largo plazo (≥ 4 años) |

| Desarrollo nacional de la cadena de producción de polisilicio a módulos | +2.4% | Clústeres en Gujarat, Andhra Pradesh, Tamil Nadu | Mediano plazo (2-4 años) |

| Programas de agrivoltaica y techos sobre canales liderados por estados | +1.5% | Punjab, Haryana, Uttar Pradesh, Gujarat | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos federales y estatales de apoyo aceleran la localización

La expansión del mercado de energía solar en India está respaldada por regulaciones que recompensan la agregación de valor doméstico. La Lista Aprobada de Modelos y Fabricantes (ALMM, por sus siglas en inglés) favorece los módulos producidos localmente, mientras que dos tramos del PLI están financiando más de 48 GW de capacidad integrada de celda a módulo programada para entrar en funcionamiento en 2026.[2]Rachit Chawla, "Los ganadores del PLI-II planean 48 GW de capacidad integrada," economictimes.indiatimes.com Tata Power, Waaree Energies y Goldi Solar pusieron en marcha grandes plantas en 2025, manteniendo los márgenes de los módulos domésticos en el rango del 12-14% a pesar de los aranceles de importación. Los desarrolladores enfrentan costes iniciales entre un 6-8% más altos a corto plazo, pero la seguridad de suministro a largo plazo y los potenciales créditos fiscales compensan la carga. La ampliación de la ALMM para cubrir celdas a partir de junio de 2026 se proyecta que triplicará las exportaciones a 8-9 GW en el ejercicio fiscal 2025, fortaleciendo la resiliencia de la balanza de pagos y profundizando la competitividad del mercado de energía solar en India.

El rápido descenso en el coste nivelado de módulos desbloquea los segmentos distribuidos

El coste de inversión promedio de proyectos a escala de servicios públicos cayó un 28% interanual en 2024, empujando las tarifas descubiertas a INR 2/kWh, un nuevo piso nacional. La compresión de costes se debe al exceso de oferta global, los cambios tecnológicos hacia TOPCon y el ensanchamiento de las cadenas de suministro domésticas. Los picos intermitentes por cuellos de botella logísticos y derechos de aduana básicos ocasionalmente perturban las ofertas; aun así, la mayoría de los desarrolladores modelan la energía a ≤ INR 2,4/kWh durante la vida útil del proyecto. Mantener ese parámetro de referencia depende de ganancias de eficiencia continuas, un acelerado desarrollo de la cadena de producción de polisilicio a módulos y tasas de flete moderadas. Si los fabricantes logran las eficiencias de celda anunciadas por encima del 25%, el mercado de energía solar en India podría ver tarifas por debajo de INR 2 en 2027, reforzando la demanda en aplicaciones de servicios públicos, comerciales e industriales, y residenciales.[3] Uma Gupta, "Los precios de los módulos alcanzan INR 19/Wp en medio de una sobreoferta global," pv-magazine-india.com

El objetivo nacional de 500 GW sustenta la cartera de licitaciones a escala de servicios públicos

El objetivo nacional de 500 GW en energías renovables ancla un calendario de licitaciones plurianual predecible. A partir de 2025, 163 GW de proyectos solares a gran escala se encuentran en diversas etapas de desarrollo, brindando a los inversores visibilidad sobre la adjudicación y la estabilidad de las políticas. Las agencias centrales han estandarizado los calendarios de subasta, mientras que las empresas de servicios públicos estatales alinean las tarifas de alimentación a la red y los estándares de bancabilidad. Sin embargo, la concentración espacial de las ofertas ganadoras en Gujarat y Rajastán estrecha la capacidad de transmisión, aumentando el riesgo de curtailment. Se espera que las cláusulas de adquisición flexibles, las ofertas híbridas de energía eólica-solar-almacenamiento y las próximas reformas de despacho económico basado en el mercado distribuyan las instalaciones hacia estados emergentes, mejorando la diversidad en el mercado de energía solar en India.

La demanda solar vinculada al hidrógeno verde crea canales dedicados de adjudicación

Las estrategias de descarbonización industrial están impulsando nuevos clústeres de adjudicación. ReNew apunta a producir 1 millón de toneladas anuales de hidrógeno verde, impulsado por 25 GW de energías renovables, mientras que NTPC y Adani tienen como objetivo instalaciones de electrolizadores de múltiples GW sincronizadas con energía solar a escala de servicios públicos. Las plantas solares, de almacenamiento e hidrógeno colindantes permiten mayores factores de utilización de la capacidad e ingresos diversificados. Las estructuras de financiación de proyectos agrupan cada vez más las ventas de hidrógeno en el mercado libre con acuerdos de compra de energía a largo plazo, reduciendo el coste del capital. A medida que India finaliza los incentivos de su Misión Nacional del Hidrógeno, la demanda de refinerías, plantas de fertilizantes y acerías anclará proyectos de mayor envergadura, consolidando el mercado de energía solar en India como columna vertebral de la competitividad industrial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Débil flexibilidad de la red y riesgo de curtailment | -2.8% | Tamil Nadu, Karnataka, Andhra Pradesh | Corto plazo (≤ 2 años) |

| Cuellos de botella en la adquisición de suelo | -1.9% | Rajastán, Gujarat, Madhya Pradesh | Mediano plazo (2-4 años) |

| Dependencia de importaciones de celdas y obleas | -1.6% | Nacional | Corto plazo (≤ 2 años) |

| Acceso limitado al crédito para proyectos de techos solares de la MIPYME | -1.2% | Ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La débil flexibilidad de la red y el riesgo de curtailment amenazan la rentabilidad de los proyectos

La penetración solar en los estados líderes ahora supera el 25% de la demanda máxima, exponiendo las redes eléctricas a frecuentes eventos de curtailment. Los servicios auxiliares limitados, los retrasos en el despliegue de almacenamiento en baterías y la congestión de la red erosionan los factores de carga de las plantas hasta en 4 puntos porcentuales. El programa Green Energy Corridor y la puesta en marcha de la mayor fábrica de BESS de India en Karnataka mejoran la flexibilidad, aunque van a la zaga de la velocidad de adición de capacidad. Los desarrolladores incorporan previsiones de generación, pero el curtailment impredecible complica la financiación, especialmente para productores independientes de electricidad de tamaño mediano. Una adopción más rápida del despacho económico basado en el mercado y de los mercados de servicios auxiliares en tiempo real es esencial para preservar la confianza de los inversores en el mercado de energía solar en India.

Los cuellos de botella en la adquisición de suelo en estados de alta irradiancia retrasan la puesta en marcha

Los parques solares de Gujarat y Rajastán ponen de relieve los desafíos de agregación de suelo. Los usos del suelo en competencia, los títulos de propiedad fragmentados y las autorizaciones medioambientales pueden retrasar los proyectos hasta 12 meses. El Parque Solar Pavagada de Karnataka utiliza acuerdos de arrendamiento cooperativo que proporcionan a los agricultores una renta anual indexada a la inflación, ofreciendo un modelo replicable.[4]Lulu Raghavan, "Obstáculos en la adquisición de suelo en los parques solares de Rajastán," wri.org La digitalización a nivel estatal de los registros de suelo y las ventanillas únicas reducen los costes de transacción, pero las zonas próximas a santuarios de fauna silvestre y sitios culturales siguen siendo controvertidas. La industria de energía solar en India explora cada vez más instalaciones flotantes, sobre canales y agrivoltaicas para sortear las limitaciones de suelo y apoyar las economías locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio de la fotovoltaica solar oculta un resurgimiento de nicho de la energía solar concentrada

La fotovoltaica solar representó el 99,58% del mercado de energía solar en India en 2025 y está en camino de alcanzar una CAGR del 19,08% hasta 2031. Dentro de la fotovoltaica solar, los módulos TOPCon ya conforman el 35% de la producción doméstica tras la ampliación combinada de 18 GW de capacidad por parte de Waaree, Adani y Premier. Las normas de calidad mandatadas por BIS eliminaron las importaciones de baja calidad, impulsando a los desarrolladores hacia diseños bifaciales que aumentan los rendimientos entre un 10-20%. La energía solar concentrada, aunque por debajo de 1 GW, reingresó a la cartera de licitaciones mediante ofertas híbridas que incluyen seis horas de almacenamiento térmico. La planta de energía solar concentrada de 50 MW de NTPC en Ladakh registra un factor de capacidad del 42%, mostrando valor despachable en sitios de gran altitud.

Los desarrolladores ponderan la mayor intensidad de capital de la energía solar concentrada frente a su superior producción vespertina al evaluar carteras mixtas. Mientras tanto, la proyectada línea de 10 GW de HJT de Reliance apunta a una eficiencia de celda del 25-26% para 2027, lo que podría estrechar las diferencias de LCOE con la energía solar concentrada. A medida que los diferenciales de costes se reducen, la elección tecnológica dependerá de las limitaciones específicas del proyecto en materia de suelo y almacenamiento. El mercado de energía solar en India, por tanto, se mantiene centrado en la fotovoltaica solar pero tecnológicamente fluido, con formatos de nicho de energía solar concentrada y fotovoltaica solar de próxima generación que desempeñan roles diferenciados en la próxima década.

Por tipo de red: El auge fuera de la red impulsado por la electrificación agrícola

La capacidad conectada a la red representó el 96,85% del tamaño del mercado de energía solar en India en 2025, respaldada por tarifas estables de servicios públicos y acuerdos de compra de energía bancables. Sin embargo, se proyecta que los sistemas fuera de la red crezcan a una CAGR del 26,1%, catalizada por el mandato de 3,5 millones de bombas solares del programa PM KUSUM y la electrificación de aldeas del programa Saubhagya. Las bombas autónomas reducen las facturas de diésel entre INR 30.000-50.000 anuales para una unidad de 5 CV, fomentando la adopción en Bihar y Uttar Pradesh.

La divergencia en la financiación persiste. Los proyectos conectados a la red aseguran deuda del sector público al 8-9%, mientras que los proyectos fuera de la red dependen de subsidios del 60-90% más tasas de microfinanciación del 12-15%. Proyectos piloto recientes en Ladakh y Arunachal demostraron un desplazamiento del diésel del 35-40% para minirredes de energía solar más almacenamiento. A medida que los costes de las baterías disminuyan y el apoyo de las políticas se amplíe, las opciones fuera de la red podrían erosionar el dominio de los sistemas conectados a la red, añadiendo amplitud al mercado de energía solar en India.

Por usuario final: Los techos residenciales superan el crecimiento a escala de servicios públicos

Las plantas a escala de servicios públicos controlaron el 78,62% del mercado de energía solar en India en 2025, respaldadas por el sólido flujo de subastas de SECI y los acuerdos de compra de energía a 25 años. Sin embargo, se prevé que los techos residenciales avancen a una CAGR del 23,4% hasta 2031, dado que PM Surya Ghar tiene como objetivo 10 millones de hogares. Los subsidios reducen los períodos simples de recuperación a cuatro o cinco años en estados de tarifas elevadas como Maharashtra.

Los compradores comerciales e industriales aprovechan las reglas de captive grupal para evitar los cargos de wheeling, acelerando las carteras de techos solares entre un 22-24% cada año. Los retrasos persistentes de los subsidios de cuatro a seis meses podrían moderar el impulso, pero los instaladores esperan que los portales optimizados reduzcan los tiempos de aprobación. A medida que los hogares reconocen los ahorros frente a las tarifas minoristas de INR 6-9 por kWh, la generación distribuida debería capturar porciones incrementalmente mayores del mercado de energía solar en India.

Análisis geográfico

Gujarat, Rajastán y Karnataka juntos contribuyeron con más del 60% de las adiciones de 2025, gracias a sólidos recursos solares, regímenes de arrendamiento de suelo simplificados y sólida solvencia de las empresas de servicios públicos estatales. El parque híbrido de 30 GW de Gujarat en Khavda ilustra la capacidad del estado para agregar suelo, coordinar la transmisión y desriesgar la adjudicación, mientras que Rajastán encabeza las tablas de puesta en marcha con clústeres de múltiples GW vinculados al Green Energy Corridor.

Maharashtra, Punjab y Assam están ahora escalando programas distribuidos, aprovechando proyectos piloto de agrivoltaica y esquemas de techos sobre canales para cumplir los dobles objetivos de ingreso rural y conservación del agua. Las mejoras de transmisión bajo la Fase II del Corredor de Energía Verde Interestatal permiten que el excedente de los parques occidentales fluya hacia el este, aliviando los desequilibrios regionales. No obstante, la incidencia de curtailment en Rajastán y Gujarat señala la necesidad de integrar almacenamiento y programas flexibles de gestión de la demanda.

Los Territorios de la Unión como Chandigarh y Lakshadweep prueban la energía solar flotante, mientras que los estados del noreste despliegan clústeres de techos solares bajo fondos de viabilidad-gap. Armonizar las regulaciones estatales, estandarizar los períodos de banking y acelerar los portales de aprobación digital siguen siendo requisitos previos para un crecimiento regional equilibrado en el mercado de energía solar en India.

Panorama regulatorio

El sector solar de la India opera bajo un conjunto de políticas encabezado por el Ministerio de Nueva y Energía Renovable (MNRE) y la supervisión del mercado eléctrico a cargo de la Comisión Central Reguladora de Electricidad (CERC) para los marcos interestatales. Una palanca de cumplimiento clave es la Lista Aprobada de Modelos y Fabricantes (ALMM), que es obligatoria para proyectos específicos con respaldo gubernamental y conectados. A partir del 01 de junio de 2026, los proyectos de medición neta y de acceso abierto a energías renovables puestos en marcha a partir de esa fecha deberán obtener los módulos fotovoltaicos de la Lista I de ALMM y las células fotovoltaicas de la Lista II de ALMM, lo que refuerza la trazabilidad y la planificación de adquisiciones.

La aplicación de normas de calidad y contenido nacional se refuerza mediante la Orden de Bienes de Sistemas, Dispositivos y Componentes Solares de 2025 y mecanismos de verificación como el Portal de Verificación DCR del Instituto Nacional de Energía Solar (NISE), utilizado para rastrear el cumplimiento del contenido nacional. En mayo de 2026, el MNRE emitió una aclaración oficial centrada en proteger las inversiones ya realizadas bajo la Lista I de ALMM, lo que indica un ajuste continuo de las normas de transición, manteniendo intacta la dirección de cumplimiento para desarrolladores, EPC y fabricantes.

Panorama competitivo

La competencia en el mercado de energía solar en India se está intensificando a medida que los conglomerados se integran verticalmente y nuevos fabricantes domésticos ingresan con capital respaldado por OPI. Adani Green Energy superó los 12 GW de capacidad operativa a principios de 2025 y tiene como objetivo 45 GW para 2030; su clúster de Khavda integra fotovoltaica solar, energía eólica y almacenamiento para compromisos de suministro las 24 horas del día, los 7 días de la semana. Tata Power puso en marcha una planta de 4,3 GW de celda a módulo en Tamil Nadu, sustentando el cumplimiento de la ALMM para su cartera y clientes externos. El plan de inversión de INR 31.500 millones de ReNew agrupa 40 GW de proyectos con 6 GW de fabricación, señalando un giro hacia cadenas de valor integradas.

Los fabricantes de nivel intermedio Waaree, Goldi Solar, Saatvik y Jupiter International anunciaron colectivamente más de 20 GW de nuevas líneas de celdas utilizando TOPCon y HJT, abriendo canales de exportación hacia Oriente Medio, Europa y Estados Unidos. Los fabricantes de equipos originales extranjeros JinkoSolar y LONGi están formando empresas conjuntas para navegar los requisitos de la ALMM y acceder a los incentivos del PLI. La integración del almacenamiento es la nueva frontera: la inauguración de la mayor fábrica de BESS de India en Karnataka revela sinergias entre los productores de módulos y los fabricantes de equipos originales de almacenamiento, posicionando a los actores diversificados para las ofertas híbridas.

Los márgenes de las ofertas de licitación se mantienen ajustados, a menudo ≤ INR 0,15/kWh, impulsando la consolidación a medida que los desarrolladores más pequeños salen o pivotan hacia nichos de techos solares. El acceso a capital de bajo coste, las curvas de aprendizaje tecnológico y la influencia en las políticas confieren así ventajas duraderas a los actores establecidos, lo que indica una trayectoria moderadamente concentrada para el mercado de energía solar en India.

Líderes de la industria de energía solar en India

Adani Green Energy Ltd.

Tata Power Solar Systems Ltd.

ReNew Power Pvt. Ltd.

Azure Power Global Ltd.

NTPC Renewable Energy Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo tanto en la generación como en la cadena de suministro nacional, ya que la capacidad solar instalada superó la marca de 150 GW al 31 de marzo de 2026. El MNRE también reportó un avance físico acumulado de 162,15 GW en energía solar al 30 de mayo de 2026. La escala de servicios públicos sigue absorbiendo grandes bloques de capacidad, respaldada por puestas en marcha visibles y proyectos como el Proyecto de Energía Solar Bikaner de 1.000 MW en Rajastán (inaugurado en julio de 2026, desarrollado por SJVN Green Energy Limited). Los formatos de adquisición que combinan la despachabilidad también están creando un mercado direccionable para híbridos y renovables respaldadas por almacenamiento, como lo ilustra la firma de Serentica Renewables de un PPA FDRE de 600 MW (2.400 MWh) con SECI en julio de 2026.

La adopción distribuida y de tejados C&I tiene espacio adicional donde la política permite sistemas detrás del contador más grandes y aprobaciones más rápidas. La actualización de junio de 2026 del MNRE al programa PM Surya Ghar Muft Bijli Yojana (que incluye un límite de medición neta más alto, de hasta 500 kW) amplía la base de consumidores elegibles para tejados comerciales e instalaciones grupales. Por el lado de la oferta, la localización de la fabricación y las mejoras de productos hacia tecnologías de mayor eficiencia están siendo respaldadas por nueva capacidad y por el impulso de la adquisición, incluida la puesta en marcha por parte de Premier Energies de una planta de módulos de 5,6 GW en Telangana en julio de 2026 y el inicio de la construcción de una planta BESS de 6 GWh, junto con grandes pedidos de módulos, como el suministro por parte de SAEL Industries de módulos TOPCon para el proyecto Chitrakoot-1 de 585,8 MWp de NTPC Renewable Energy Limited en Uttar Pradesh (julio de 2026).

Desarrollos recientes del sector

- Julio de 2026: el primer ministro Narendra Modi inauguró el Proyecto de Energía Solar Bikaner de 1.000 MW de SJVN Green Energy Limited en Rajastán, una puesta en marcha destacada a escala de servicios públicos respaldada por una inversión de varios miles de crores. El proyecto se suma al conjunto de instalaciones solares conectadas a la red que sustentan el suministro interestatal y la planificación de transmisión. También refuerza el papel de los desarrolladores respaldados por el sector público en la agregación de tierras, la ejecución de EPC y la financiación de activos a escala de gigavatios.

- Junio de 2026: NTPC completó el Proyecto Fotovoltaico Solar Ramagundam de 176 MW tras poner en marcha su última unidad de 41,6 MW. La finalización total fortalece la base operativa renovable de NTPC y proporciona un suministro solar adicional contratado desde una contraparte del sector central. También indica una continua capacidad de ejecución en proyectos multiunidad, donde la puesta en marcha por etapas se utiliza para sincronizar la preparación de la red y la evacuación.

- Junio de 2024: Adani Green Energy puso en marcha 1 GW de capacidad solar en el Parque de Energía Renovable de Khavda, en Gujarat, avanzando en la construcción de un clúster renovable a escala de 30 GW. El hito aceleró la concentración de nuevo suministro solar en la región occidental de la India, de alta irradiación, y elevó la prima estratégica sobre la construcción de transmisión y la flexibilidad de la red en la zona. La escala de Khavda continúa influyendo en el diseño de licitaciones, la hibridación y el abastecimiento de la cadena de suministro alineados con pedidos grandes y recurrentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de energía solar de la India se define como la capacidad de electricidad solar dentro de la India, medida en gigavatios, y que abarca sistemas conectados a la red y fuera de red en los principales usuarios finales.

Exclusiones del alcance: excluimos los ingresos de la fabricación desde el polisilicio hasta el módulo, los valores de contratos EPC, los ingresos por servicios de O&M y el almacenamiento en baterías, a menos que sea inseparable del sistema solar contabilizado como capacidad.

Descripción general de la segmentación

- Por tecnología

- Fotovoltaica solar (PV)

- Energía solar concentrada (CSP)

- Por tipo de red

- Conectado a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e Industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, microinversores)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con señales públicas de capacidad y seguimiento de proyectos para anclar el conjunto de demanda en unidades físicas, y luego utilizamos estas señales para estructurar el modelo de mercado año por año. Los puntos de referencia clave generalmente incluyeron fuentes como comunicados del MNRE, estadísticas del sector eléctrico de la CEA, paneles de renovables de la IEA e IRENA, y presentaciones de DISCOM y reguladores donde se discuten las adiciones de capacidad y los cronogramas de puesta en marcha.

Una vez establecida la línea base, se añadió contexto de apoyo a partir de informes anuales de empresas, presentaciones a inversores y prensa de reputación reconocida para comprender el impulso de las licitaciones, las limitaciones de ejecución y la dirección de precios de módulos e inversores. Se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de contrastar la escala de los desarrolladores, los cambios de propiedad y la credibilidad de la cartera de proyectos, y se hizo referencia a una base de datos de envíos de importación-exportación a nivel de envío cuando los flujos comerciales ayudaron a validar la disponibilidad de suministro. Las fuentes aquí enumeradas son solo ilustrativas, y se revisaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Validamos los datos documentales mediante discusiones con expertos y encuestas estructuradas con desarrolladores, equipos EPC, proveedores de componentes, prestamistas y grandes compradores C&I y de servicios públicos. Estas conversaciones nos ayudaron a confirmar los retrasos en la puesta en marcha, las prácticas típicas de dimensionamiento de CC a CA, las barreras de adopción de tejados y cómo las condiciones de política y licitación se están traduciendo en inicios reales de proyectos en los principales estados de la India.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Altos ejecutivos (CXO): 13% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 14% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó principalmente mediante un enfoque descendente, en el que las series de capacidad nacional, las adiciones anuales y el avance de la puesta en marcha se reconstruyeron en una base instalada y una construcción neta anual, y luego se desglosaron en impulsores de demanda significativos. Luego utilizamos aproximaciones ascendentes selectivas, como la capacidad de proyectos muestreados por estado y aplicación, verificaciones de proveedores y canales, y normas típicas de dimensionamiento de sistemas, para confirmar que los totales no se estaban alejando de lo que el mercado puede entregar de manera práctica.

Los insumos utilizados en el modelo incluyeron adiciones solares anuales, capacidad instalada acumulada, volúmenes de adjudicación de licitaciones y subastas, la combinación de despliegue de tejados frente a escala de servicios públicos, las relaciones típicas de CC a CA, y la dirección observada de precios de módulos e inversores, que en conjunto explican por qué la capacidad crece más rápido en algunos años que en otros. Para el pronóstico, se aplicó un análisis de escenarios en torno a la ejecución de políticas, la preparación de la red y las condiciones de financiación, con ponderaciones de escenarios ajustadas según lo que los encuestados primarios describieron como la trayectoria más probable. Donde las perspectivas ascendentes tenían vacíos, los huecos faltantes se llenaron utilizando patrones de puesta en marcha a nivel estatal y tasas de adopción ya visibles en los conjuntos de datos nacionales, y solo entonces se incorporaron de nuevo al total.

Validación de datos y ciclo de actualización

Verificamos la consistencia comparando la base instalada y las adiciones modeladas con señales independientes, como estadísticas oficiales del sector eléctrico, calendarios de puesta en marcha anunciados y restricciones comerciales y de suministro, y luego revisamos cualquier salto inusual antes de la aprobación final. Si una variación parecía material, se revisaron los supuestos y se volvió a contactar a determinados contactos primarios para entender si el cambio se debía a temporalidad, definición o un cambio genuino del mercado.

Antes de su publicación, el trabajo pasa por más de una revisión de analistas para que los insumos, los cálculos y la lógica escrita se alineen, y para que la narrativa final coincida con la dirección observada del mercado. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios materiales de política, cambios importantes en licitaciones o revisiones significativas en la información oficial de capacidad. Justo antes de la entrega, se completa una nueva pasada de datos para que los clientes reciban la visión actualizada más reciente.

El tamaño del mercado de energía solar de la India de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar de la India a menudo no coinciden porque algunos estudios miden la capacidad en gigavatios, mientras que otros informan los ingresos en USD, y el marco temporal puede ser el año fiscal frente al año calendario. Las diferencias también surgen de qué se cuenta como solar (por ejemplo, si los proyectos híbridos, los sistemas vinculados al almacenamiento o las instalaciones C&I cautivas se tratan como parte del mismo conjunto).

Los principales factores de discrepancia suelen ser la unidad de medida, el tratamiento de la cartera frente a la capacidad puesta en marcha, las reglas de conteo de tejados y fuera de red, y cómo se manejan los retrasos en la puesta en marcha en los años de pronóstico. El momento de conversión de divisas y si los precios se modelan explícitamente también pueden mover las cifras basadas en USD, incluso cuando la trayectoria de capacidad subyacente parece similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 122,50 mil millones de USD (2025) | |

| Editorial Comercial A | 92,00 mil millones de USD (2024) | Esta cifra se presenta como capacidad, pero está vinculada a un año base diferente, y también puede reflejar la base instalada del año calendario sin separar claramente los sistemas puestos en marcha de la cartera en etapa avanzada. |

| Portal de Datos de la Industria B | 33,09 mil millones de USD (2032) | La cifra se expresa en USD para un horizonte de pronóstico de año fiscal, lo que implica supuestos de precios e ingresos que no son directamente comparables con el dimensionamiento basado en capacidad, a menos que se declaren y validen el ASP y el alcance del sistema. |

La tabla muestra que la elección de la unidad y el momento temporal generan la mayor parte de la dispersión. En el modelo de Mordor Intelligence, el mercado se mide como capacidad solar instalada en gigavatios, lo que evita mezclar los precios de los equipos y el momento de conversión de divisas en lo que fundamentalmente es una historia de construcción de infraestructura. Una vez alineadas la misma unidad y el mismo año, las diferencias restantes suelen explicarse por si los sistemas fuera de red y de tejado se cuentan de manera consistente y cómo se tratan los retrasos en la puesta en marcha en el pronóstico.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía solar en India en 2026?

La capacidad instalada alcanzó 145,83 GW en 2026 y se prevé que aumente a 348,57 GW en 2031.

¿Qué está impulsando la adopción de la energía solar en techo entre los hogares?

Los subsidios de PM Surya Ghar de hasta INR 78.000 por sistema de 3 kW y el aumento de las tarifas minoristas reducen los períodos de recuperación a cuatro o cinco años en muchos estados.

¿Qué tecnología domina las nuevas adiciones de capacidad?

La fotovoltaica solar tiene una participación del 99,58% y se beneficia de la caída de los costes de los módulos TOPCon y bifaciales.

¿Por qué los desarrolladores están añadiendo baterías a los proyectos solares?

Las licitaciones de suministro ininterrumpido requieren cuatro horas de almacenamiento para cubrir los picos vespertinos, obteniendo primas tarifarias del 15-20% sobre la energía solar pura.

¿Qué desafíos frenan el crecimiento solar en los estados de alta irradiancia?

Las autorizaciones de suelo y la congestión de la transmisión retrasan entre 8-10 GW de proyectos y provocan curtailment que erosiona la rentabilidad de los proyectos.

Última actualización de la página el: