Tamaño y Cuota del Mercado de Gestión de Instalaciones de Europa Central y Oriental (CEE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

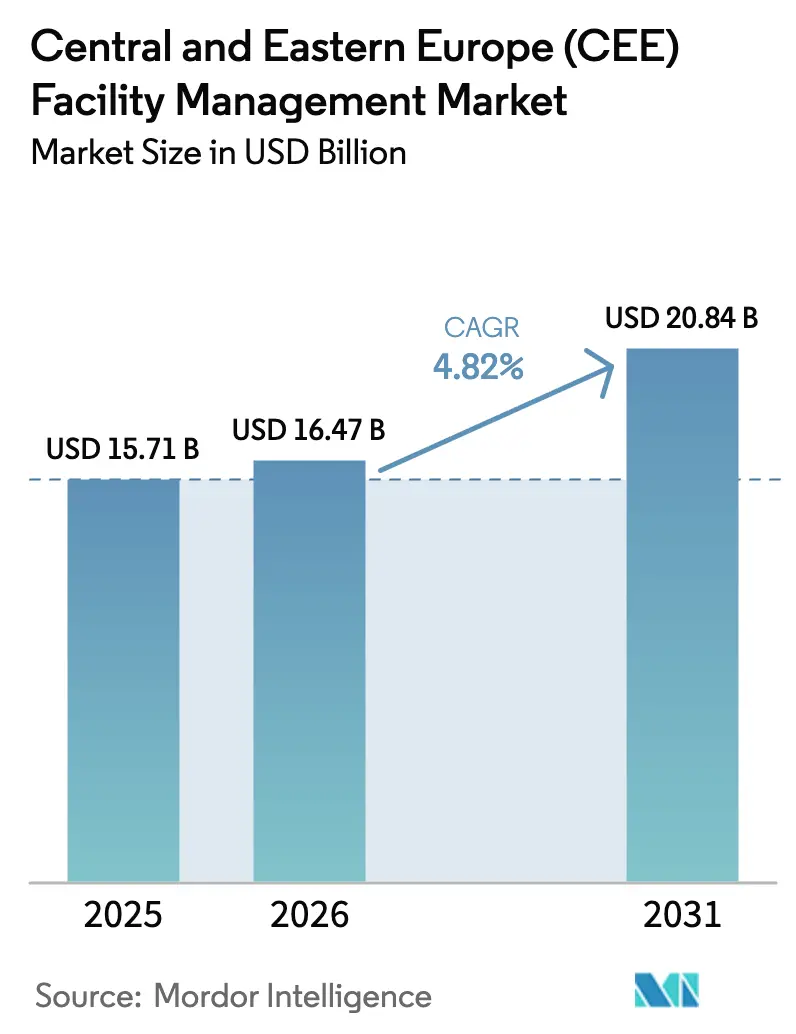

| Tamaño del mercado en el año base (2025) | 15.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales_Facility_Management_Market_comapny_logog.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Europa Central y Oriental (CEE) por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de la CEE crezca de 15,71 mil millones de USD en 2025 a 16,47 mil millones de USD en 2026 y se prevé que alcance los 20,84 mil millones de USD en 2031 a una CAGR del 4,82% durante 2026-2031. Esta expansión está impulsada por la modernización sostenida de infraestructuras, las estrictas normas de eficiencia alineadas con la UE y la preferencia por servicios externalizados y habilitados tecnológicamente que reducen los costes operativos al tiempo que garantizan el cumplimiento normativo. La adopción tecnológica, en particular el mantenimiento predictivo basado en IA y la gestión energética habilitada por IoT, está orientando el mercado hacia contratos basados en datos y rendimiento que ayudan a los clientes a cumplir los objetivos ESG.[1]Banco Europeo de Inversiones, "Dos empresas europeas están transformando el IoT desde Polonia y Lituania," eib.org La consolidación entre proveedores globales y regionales se está intensificando, pero los especialistas locales siguen captando contratos de nicho que exigen experiencia sobre el terreno. La inflación de los costes laborales y la volatilidad de la cadena de suministro ejercen presiones a corto plazo; sin embargo, el impulso hacia el ahorro energético y los niveles de servicio estandarizados en el sector inmobiliario comercial mantiene la demanda global resiliente.

Conclusiones Clave del Informe

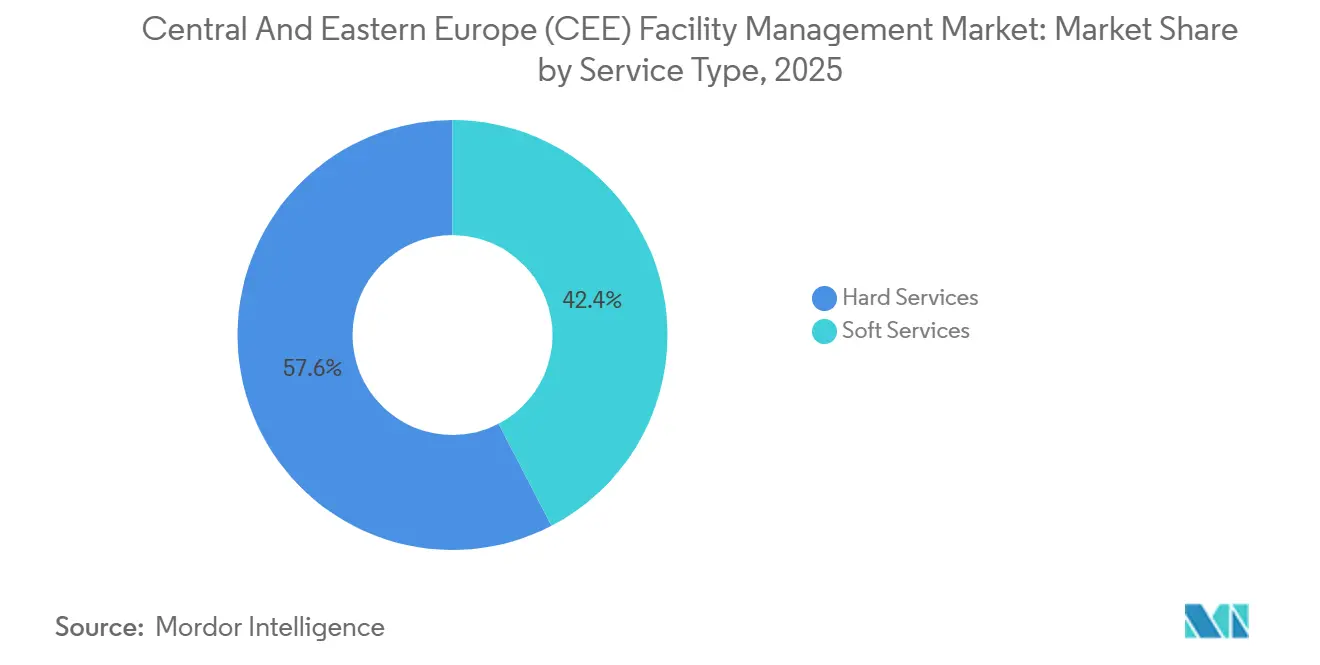

- Por tipo de servicio, los servicios técnicos representaron el 57,62% de la cuota del mercado de gestión de instalaciones de la CEE en 2025, mientras que se proyecta que los servicios auxiliares crezcan a una CAGR del 6,05% hasta 2031.

- Por tipo de oferta, las soluciones externalizadas representaron el 64,20% del tamaño del mercado de gestión de instalaciones de la CEE en 2025 y se prevé que se expandan a una CAGR del 6,78% entre 2026 y 2031.

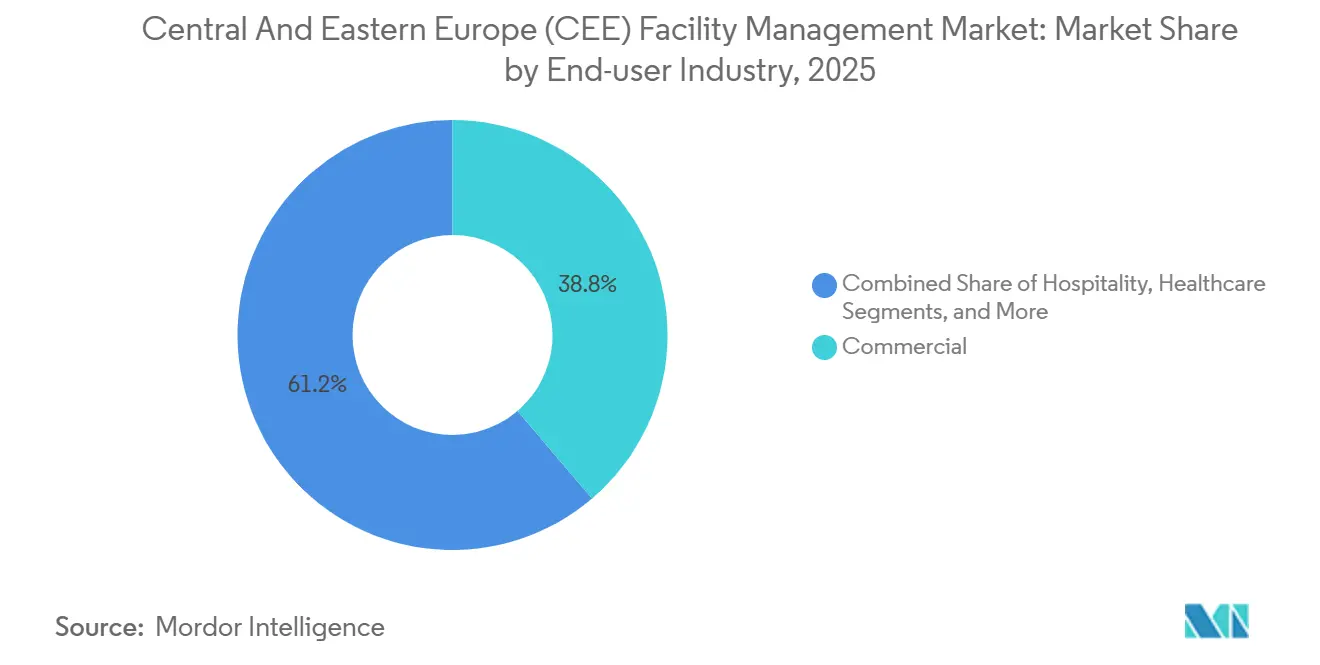

- Por industria de usuario final, el segmento comercial lideró con el 38,76% de la cuota del mercado de gestión de instalaciones de la CEE en 2025, mientras que se prevé que el segmento institucional y de infraestructura pública registre una CAGR del 8,09% hasta 2031.

- Por geografía, Polonia representó el 55,10% del mercado de gestión de instalaciones de la CEE en 2025 y se espera que la República Eslovaca registre la CAGR más rápida del 7,51% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Europa Central y Oriental (CEE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Desarrollo de Infraestructuras | +1.2% | Polonia, República Checa, Rumanía | Medio plazo (2-4 años) |

| Aumento de la Externalización en la Gestión de Edificios | +1.5% | Región CEE global | Corto plazo (≤ 2 años) |

| Mayor Necesidad de Seguridad y Protección | +0.8% | Centros urbanos de la CEE | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en la Gestión de Instalaciones | +1.1% | Polonia, República Checa, Hungría | Medio plazo (2-4 años) |

| Expansión del Inmobiliario Comercial con Inquilinos Internacionales | +0.9% | Principales ciudades: Varsovia, Praga, Budapest | Medio plazo (2-4 años) |

| Creciente Énfasis en el Cumplimiento ESG y las Operaciones Energéticamente Eficientes | +1.0% | Países de la CEE alineados con la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Desarrollo de Infraestructuras

Los programas de construcción respaldados por el gobierno, los nuevos códigos de edificación y la inversión extranjera directa están transformando la demanda de servicios en el mercado de gestión de instalaciones de la CEE. Las condiciones técnicas de Polonia que entraron en vigor en agosto de 2024 introdujeron normas más estrictas de eficiencia energética y espaciado, lo que lleva a los promotores a buscar socios especializados en gestión de instalaciones para el cumplimiento normativo de los activos.[2]DWF Group, "Perspectivas de la Construcción Mayo 2024: Polonia," dwfgroup.com El requisito de BIM de la República Checa para proyectos públicos superiores a 11,23 millones de USD a partir de 2025 está creando nuevas fuentes de ingresos para los servicios de gestión del ciclo de vida ricos en datos.[3]Ewelina Mitera-Kiełbasa y Krzysztof Zima, "Política BIM en Europa del Este," bibliotekanauki.pl La mejora del campus universitario de Rumanía financiada por el BEI por 40,6 millones de USD subraya la modernización más amplia del sector público que depende de la gestión de instalaciones integrada para gestionar sistemas complejos de servicios públicos y seguridad. Las grandes inversiones industriales, como la planta de semiconductores de onsemi por 2.000 millones de USD en la República Checa, están impulsando aún más la demanda de servicios técnicos de alta especificación. El efecto acumulado es una cartera constante de activos que necesitan una gestión técnica a largo plazo que impulsa el crecimiento del mercado.

Aumento de la Externalización en la Gestión de Edificios

La complejidad normativa y las expectativas de servicio estandarizadas están acelerando el cambio de equipos internos a proveedores profesionales en el mercado de gestión de instalaciones de la CEE. La ley de eficiencia energética enmendada de Hungría, que duplica los ahorros obligatorios al 1,4% anual a partir de 2025, está obligando a los propietarios de activos a recurrir a expertos externos que puedan implementar reformas especializadas a escala. El régimen digitalizado de permisos de trabajo de Polonia, vigente desde junio de 2025, facilita el despliegue transfronterizo de mano de obra, ayudando a las empresas multinacionales de gestión de instalaciones a movilizar técnicos cualificados rápidamente. La adopción en toda la región de la Directiva de Salario Mínimo de la UE está armonizando las estructuras salariales y amplificando las economías de escala que favorecen a los grandes proveedores integrados. Las victorias de alto valor en múltiples ubicaciones, ejemplificadas por el contrato de 7 años de ISS para el Departamento de Trabajo y Pensiones del Reino Unido, destacan las ventajas de coste y rendimiento que impulsan el impulso de la externalización.

Mayor Necesidad de Seguridad y Protección

El ámbito de seguridad al que se enfrentan los proveedores de gestión de instalaciones se está ampliando desde la protección física hasta incluir la ciberseguridad, la seguridad estructural y la preparación para emergencias. La Ley de IA de la UE, vigente desde agosto de 2024, categoriza la IA de seguridad de edificios como de alto riesgo, lo que obliga a los proveedores a incorporar protocolos de cumplimiento sólidos en los despliegues de vigilancia y control de acceso. La ley de seguridad de balcones de Rumanía de 2025, que exige un seguro de responsabilidad civil y límites de carga, ilustra cómo las regulaciones de nicho amplían el alcance del servicio de gestión de instalaciones hacia áreas anteriormente no gestionadas. Los despliegues de sensores IoT por parte de proveedores como Kontakt.io están generando ahorros energéticos de hasta el 35% al tiempo que mejoran la detección de amenazas en tiempo real. La sanidad, un segmento altamente regulado, está experimentando una rápida adopción de paquetes integrados de seguridad y control de infecciones que pueden cumplir los estrictos requisitos de acreditación.

Avances Tecnológicos en la Gestión de Instalaciones

La IA, los gemelos digitales y las redes avanzadas de IoT están impulsando el mercado de gestión de instalaciones de la CEE desde el mantenimiento reactivo hacia operaciones predictivas basadas en datos. Los estudios de caso de Irlanda y Grecia muestran que la plataforma PHOENIX reduce el consumo energético en un 61% en edificios comerciales, lo que demuestra el potencial de ahorro escalable. Los algoritmos predictivos de HVAC están reduciendo el tiempo de inactividad en un 75% y reduciendo a la mitad los plazos de reparación. Los edificios checos ya promedian ganancias de eficiencia anuales del 1,5%, una cifra que se espera que aumente a medida que proliferen los controles automatizados. Los gemelos digitales permiten la optimización continua del confort térmico y la longevidad de los activos, ofreciendo rendimientos medibles tanto para propietarios como para inquilinos. Los proveedores que pueden demostrar mejoras de rendimiento cuantificadas están ganando licitaciones competitivas con mayor frecuencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Regulatorios Complejos y Variables para los Nuevos Participantes en el Mercado | -0.7% | Operaciones transfronterizas en la CEE | Medio plazo (2-4 años) |

| Sensibilidad de la Demanda de Gestión de Instalaciones a los Indicadores Macroeconómicos y los Ciclos de Construcción | -0.9% | Todos los países de la CEE | Corto plazo (≤ 2 años) |

| Marco Regulatorio y Legislativo para los Participantes en el Mercado | -0,5 | Todos los países de la CEE | Corto plazo (≤ 2 años) |

| Impacto de los Indicadores Macroeconómicos en la Demanda de Gestión de Instalaciones | -0,1 | Todos los países de la CEE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Complejos y Variables para los Nuevos Participantes en el Mercado

La expansión transfronteriza se ve frenada por normas fiscales, procedimientos de permisos y códigos laborales dispares, cada uno de los cuales requiere herramientas de cumplimiento distintas. La reforma del impuesto sobre bienes inmuebles de Polonia en 2025 introduce definiciones separadas para edificios y estructuras, lo que obliga a las empresas de gestión de instalaciones a reevaluar las clasificaciones de activos y los procesos de documentación. La nueva ley de construcción de la República Checa añade certificados de rendimiento energético obligatorios en la etapa de ocupación, lo que alarga los plazos de los proyectos. Las aprobaciones de arrendamiento de propiedades educativas de titularidad estatal en Rumanía ahora requieren autorización ministerial, lo que añade una carga administrativa para las licitaciones de gestión de instalaciones en reformas de campus. Tal divergencia obliga a los proveedores multinacionales a mantener múltiples equipos jurídicos, lo que eleva los costes fijos y ralentiza la penetración en el mercado.

Sensibilidad de la Demanda de Gestión de Instalaciones a los Indicadores Macroeconómicos y los Ciclos de Construcción

Los tipos de interés elevados, las oscilaciones de los precios de las materias primas y las perturbaciones de la cadena de suministro se transmiten rápidamente a los presupuestos de gestión de instalaciones. La investigación sobre contratos de construcción revela que las cláusulas de escalada de precios y las comisiones diferidas exponen a los clientes de gestión de instalaciones a sobrecostes ocultos que erosionan los márgenes. Las primas de seguros han aumentado en paralelo con las percepciones de riesgo más amplias, como lo evidencia el crecimiento de ingresos del 10,7% de Vienna Insurance Group en la región CEE para el primer trimestre de 2025. Las revisiones a la baja de las previsiones globales de proveedores como Sodexo confirman cómo los vientos en contra macroeconómicos pueden moderar la expansión de los ingresos del sector servicios. Aunque las ganancias de eficiencia basadas en tecnología compensan parte de la presión, la volatilidad cíclica sigue siendo una restricción inherente a la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Siguen Siendo la Base de los Activos Modernos

Los servicios técnicos representaron el 57,62% de los ingresos de 2025, lo que refleja las prioridades de los propietarios de edificios en torno a la protección de activos, las inspecciones obligatorias y el tiempo de actividad de los sistemas de protección contra incendios. Las revisiones del código de Polonia posteriores a 2024 que exigen aislamiento mejorado y sistemas HVAC modernos han impulsado una oleada de contratos de puesta en marcha retroactiva que mantienen activa la cartera de servicios técnicos. El mantenimiento predictivo está acortando los ciclos de reparación y prolongando la vida útil de los activos, ofreciendo el mayor retorno de la inversión entre las líneas de servicio.

Los servicios auxiliares superarán al resto con una CAGR del 6,05% a medida que los ocupantes agudizen su enfoque en la higiene en el lugar de trabajo, la seguridad y la experiencia del usuario. Los centros de oficinas de alta densidad en Varsovia, Praga y Budapest están adoptando programas de limpieza inteligente que utilizan datos de telemetría para alinear el personal con la ocupación en tiempo real, un cambio que mejora la calidad al tiempo que reduce las horas de trabajo. Los servicios de restauración y recepción se están rediseñando en torno a los patrones de trabajo híbrido, con menús modulares y gestión digital de visitantes que mejoran la flexibilidad.

Por Tipo de Oferta: La Externalización se Convierte en Corriente Principal en Todas las Clases de Propiedades

El modelo externalizado capturó el 64,20% del valor de 2025 y se proyecta que crezca un 6,78% anual a medida que los propietarios y las empresas ven la gestión de instalaciones como una palanca estratégica en lugar de un centro de costes. Los contratos multidisciplinares agrupan servicios de limpieza, técnicos y de seguridad bajo acuerdos de nivel de servicio unificados que enfatizan el tiempo de actividad y las métricas ESG. El tamaño del mercado de gestión de instalaciones de la CEE para contratos integrados está destinado a expandirse más rápidamente, respaldado por clientes que buscan simplicidad de factura única y transparencia de datos.

Las ofertas de gestión de instalaciones individuales y agrupadas sirven como vías de entrada para organizaciones con requisitos únicos o apetitos de riesgo. Los equipos internos persisten en segmentos de nicho como los sitios patrimoniales donde el conocimiento in situ y las exenciones regulatorias favorecen el control interno. Sin embargo, las necesidades de inversión tecnológica y la inflación salarial continúan inclinando el cálculo hacia socios profesionales que pueden distribuir los costes entre grandes carteras.

Por Industria de Usuario Final: El Sector Comercial Lidera, los Activos Públicos se Aceleran

El sector inmobiliario comercial aportó el 38,76% de los ingresos de 2025, anclado por oficinas de categoría A, centros logísticos y centros de datos que exigen un tiempo de actividad premium y sostenibilidad certificada. Los ocupantes internacionales impulsan expectativas de servicio uniformes, haciendo de la coherencia del proveedor un diferenciador crítico. Los propietarios de locales comerciales están mejorando las zonas comunes para atraer afluencia, alimentando la demanda de iluminación avanzada, monitorización de la calidad del aire y servicios de visitantes omnicanal.

Los activos del sector público e institucional son los de mayor crecimiento con una perspectiva de CAGR del 8,09% a medida que los fondos de la UE financian renovaciones de hospitales, universidades y centros de transporte. La contratación de rendimiento energético, la gestión del ciclo de vida y la elaboración de informes de cumplimiento forman el núcleo del alcance del trabajo. Los campus sanitarios requieren limpieza de alta frecuencia y eliminación especializada de residuos, mientras que las universidades buscan análisis del uso del espacio para optimizar los horarios y las facturas de servicios públicos. Estas necesidades posicionan a los proveedores integrados para asegurar marcos plurianuales que sustentan flujos de caja predecibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Polonia ancla el mercado de gestión de instalaciones de la CEE con una cuota de ingresos del 55,10% en 2025, respaldada por su condición de mayor economía de la región y centro inmobiliario comercial más avanzado. Las reformas regulatorias que favorecen los modelos externalizados, combinadas con la importante reurbanización urbana en Varsovia y los centros regionales, sostienen una sólida cartera de contratos de servicios técnicos y auxiliares. Las normas simplificadas de permisos de trabajo vigentes desde 2025 eliminan la fricción administrativa para los especialistas técnicos entrantes, añadiendo mayores ventajas de escala para los proveedores multinacionales.

La República Eslovaca es la geografía de mayor crecimiento con una CAGR del 7,51% hasta 2031. Los fondos estructurales de la UE dirigidos a parques logísticos y fabricación de automóviles han creado una demanda constante de instalaciones con gestión energética. Los inversores institucionales adquirieron 35,5 millones de USD de activos industriales a principios de 2025, lo que señala confianza en los fundamentos de los activos reales locales y la necesidad de operaciones profesionales de gestión de instalaciones.

Hungría y Rumanía avanzan sobre la base de estrictos mandatos de ahorro energético y mejoras de infraestructura pública. El mayor objetivo de ahorro anual de Hungría del 1,4% a partir de 2025 amplía el mercado direccionable para los servicios de auditoría y reforma. La modernización del campus universitario de Rumanía financiada por el BEI ejemplifica las crecientes oportunidades institucionales. La República Checa se beneficia de grandes proyectos industriales extranjeros como la instalación de carburo de silicio de onsemi, que exige programas especializados de sala limpia, servicios públicos y fiabilidad.

Los estados balcánicos y bálticos muestran un potencial emergente a medida que las conversaciones de adhesión a la UE y la financiación del pacto verde dirigen el capital hacia corredores de transporte, puertos inteligentes y modernas instalaciones sanitarias. La cuota de Rusia sigue siendo limitada debido a las incertidumbres geopolíticas y la restricción de flujos de capital, lo que lleva a la mayoría de los proveedores internacionales de gestión de instalaciones a concentrarse en territorios alineados con la UE.

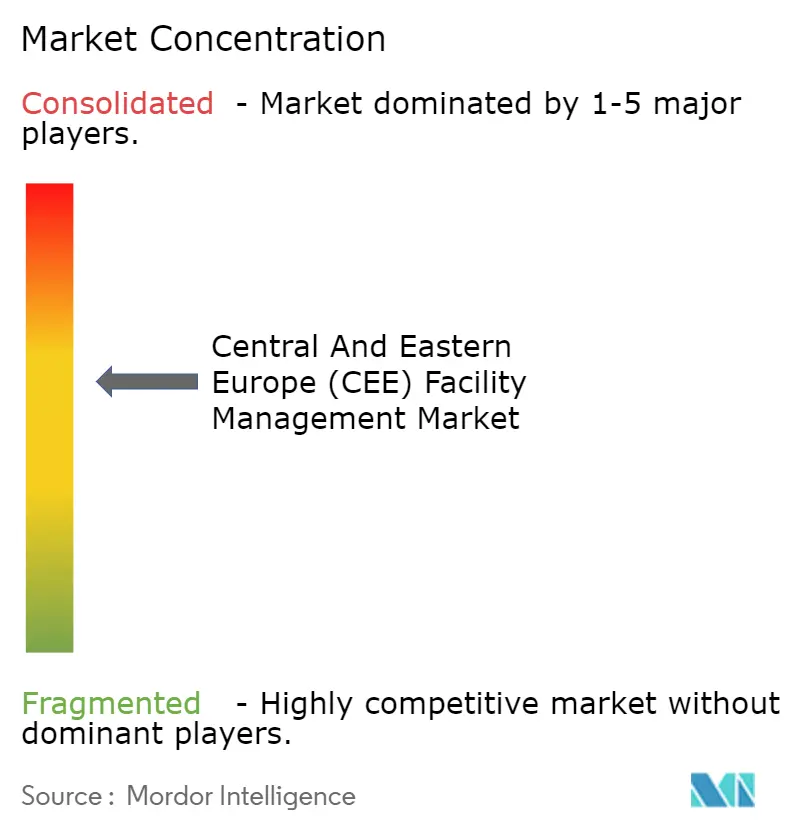

Panorama Competitivo

El mercado está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 35% de los ingresos regionales. Los gigantes globales ISS, Sodexo y CBRE aprovechan la escala, la inversión tecnológica y los procesos estandarizados para ganar cuentas transfronterizas. La consolidación de CBRE en 2025 de sus operaciones de Empresa, Local y Gestión de Propiedades en el segmento de Operaciones de Edificios y Experiencia refuerza su propuesta de plataforma única y amplía la cuota de cartera de clientes.

Los especialistas regionales mantienen posiciones sólidas gracias a la familiaridad cultural y la experiencia de nicho, particularmente en sectores como las salas limpias de fabricación, los campus sanitarios y los servicios públicos municipales donde las regulaciones locales son complejas. Las asociaciones entre innovadores tecnológicos como Kontakt.io y las principales empresas de gestión de instalaciones ilustran cómo las soluciones centradas en datos están mejorando la diferenciación competitiva mediante ahorros de costes demostrables.

Las fusiones y adquisiciones siguen siendo una vía clave para la expansión geográfica. La entrada de Wood & Company en la gestión de propiedades polacas en 2024 muestra cómo las estrategias de adquisición de activos y la prestación de servicios de gestión de instalaciones se intersectan cada vez más. Los proveedores también están contratando altos ejecutivos de ESG e innovación digital para institucionalizar las capacidades de sostenibilidad y análisis que los clientes ahora consideran requisitos básicos.

Líderes de la Industria de Gestión de Instalaciones de Europa Central y Oriental (CEE)

Strabag SE

Bilfinger SE

Dussmann Group

SIMACEK GmbH

OKIN Facility (OKIN Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: EY asistió a Solida Capital en la adquisición del edificio de oficinas Victoria Center en Bucarest, destacando la continua entrada de capital extranjero en activos que requieren una gestión de instalaciones profesional.

- Enero de 2025: CBRE Group formó la unidad de Operaciones de Edificios y Experiencia tras su adquisición de Industrious por 800 millones de USD, unificando sus servicios de gestión de instalaciones y gestión de propiedades.

- Enero de 2025: Sodexo adquirió CRH Catering, ampliando su cartera de servicios auxiliares en América del Norte y reforzando la competencia global en servicios integrados.

- Junio de 2024: onsemi seleccionó la República Checa para una planta de producción de carburo de silicio de extremo a extremo por 2.000 millones de USD, creando una demanda a largo plazo de gestión de instalaciones de alta especificación.

Alcance del Informe del Mercado de Gestión de Instalaciones de Europa Central y Oriental (CEE)

Los servicios de gestión de instalaciones implican el mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen además en las esferas de gestión de instalaciones técnicas y gestión de instalaciones auxiliares.

El estudio realiza un seguimiento de las tendencias relacionadas con la industria de gestión de instalaciones en la CEE analizando la facturación de la industria acumulada a través de contratos de usuario final por los proveedores de servicios. El estudio realiza un seguimiento de los ingresos acumulados de los servicios ofrecidos para la operación y el mantenimiento de edificios (servicios mecánicos y eléctricos, calefacción y ventilación, fontanería, sistemas de control y gestión de servicios de edificios, pruebas de aplicaciones portátiles de tejido de edificios, sistemas de protección contra incendios, sistemas de alarma y detección de incendios), gestión medioambiental (servicios de gestión energética, gestión de residuos, servicios de reciclaje), TI y telecomunicaciones (establecimiento y mantenimiento de sistemas de TI, introducción de paquetes de software), servicios de apoyo (limpieza, restauración, máquinas expendedoras, servicios de mensajería, servicios de lavandería, personal y gestión de sala de correos, personal de recepción, seguridad) y gestión de propiedades (planificación y diseño de espacios, gestión de activos, adquisiciones y enajenaciones de propiedades, gestión de reubicaciones).

El mercado de gestión de instalaciones de Europa Central y Oriental (CEE) está segmentado por oferta (gestión de instalaciones técnicas, gestión de instalaciones auxiliares), tipo (gestión de instalaciones interna, gestión de instalaciones externalizada), país (Polonia (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), Hungría (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), Rumanía (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), República Eslovaca (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), Eslovenia (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), República Checa (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), Turquía (escenario actual del mercado y cuota de gestión de instalaciones externalizada), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas), Bosnia, Serbia, Croacia, Rusia). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Auxiliares | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Auxiliares |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hostelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Polonia |

| Hungría |

| Rumanía |

| República Eslovaca |

| Eslovenia |

| República Checa |

| Bosnia y Herzegovina |

| Serbia |

| Croacia |

| Rusia |

| Resto de Europa Central y Oriental |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Auxiliares | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Auxiliares | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hostelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

| Por País | Polonia | |

| Hungría | ||

| Rumanía | ||

| República Eslovaca | ||

| Eslovenia | ||

| República Checa | ||

| Bosnia y Herzegovina | ||

| Serbia | ||

| Croacia | ||

| Rusia | ||

| Resto de Europa Central y Oriental | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de la CEE?

El mercado está valorado en 16,47 mil millones de USD en 2026 y se proyecta que alcance los 20,84 mil millones de USD en 2031.

¿Qué tipo de servicio domina el gasto?

Los servicios técnicos lideran con el 57,62% de los ingresos de 2025, ya que los propietarios priorizan la integridad de los activos y el cumplimiento normativo.

¿Por qué está creciendo tan rápidamente la externalización?

La complejidad normativa, los requisitos ESG estandarizados y las necesidades de inversión tecnológica están llevando a las organizaciones a cambiar de equipos internos a proveedores especializados de gestión de instalaciones.

¿Qué país está expandiéndose más rápidamente?

La República Eslovaca está destinada a crecer a una CAGR del 7,51% entre 2026 y 2031 debido a la inversión en fabricación y logística respaldada por fondos de la UE.

¿Cómo están dando forma a la industria las tendencias tecnológicas?

El mantenimiento predictivo basado en IA, la gestión energética habilitada por IoT y los gemelos digitales están reduciendo el tiempo de inactividad y los costes energéticos, haciendo que los contratos de gestión de instalaciones basados en datos sean cada vez más corrientes.

¿Cuál es la perspectiva para los contratos de gestión de instalaciones integrada?

Los contratos integrados, que ya representan el 64,20% de los ingresos en 2025, tienen previsto expandirse un 6,78% anualmente a medida que los clientes buscan soluciones de fuente única con garantías de rendimiento.

Última actualización de la página el: