Tamaño y Participación del Mercado de Gestión de Instalaciones del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

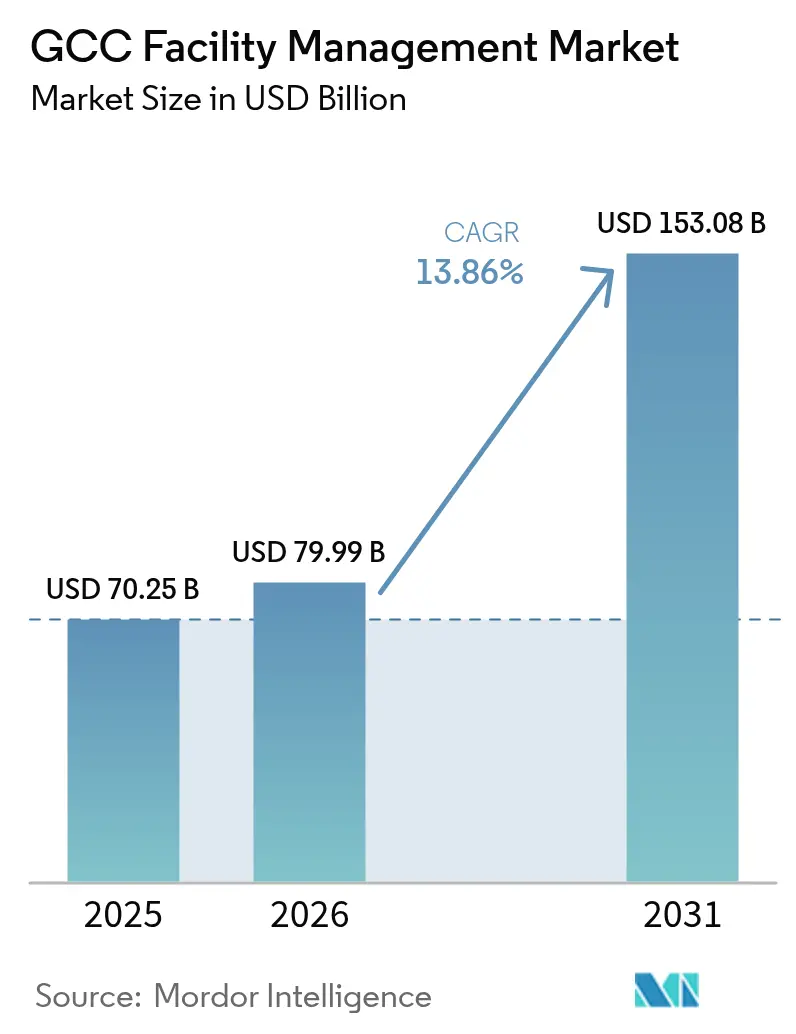

| Tamaño del mercado en el año base (2025) | 70.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 79.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 153.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.86% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones del CCG por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Instalaciones del CCG aumente de USD 70,25 mil millones en 2025 a USD 79,99 mil millones en 2026 y alcance USD 153,08 mil millones en 2031, creciendo a una CAGR del 13,86% durante 2026-2031. Las aceleradas iniciativas de diversificación lideradas por la Visión 2030 de Arabia Saudita y la agenda de Ciudad Inteligente de los Emiratos Árabes Unidos continuaron remodelando los enfoques corporativos hacia las instalaciones, impulsando la rápida adopción de plataformas de inteligencia artificial e Internet de las Cosas para la gestión de edificios. Las carteras de megaproyectos como NEOM, la expansión del Aeropuerto Internacional Rey Salman y los continuos desarrollos de uso mixto de Dubái sustentaron una sólida demanda de servicios externalizados, mientras que la construcción de centros de datos y los esquemas obligatorios de edificación sostenible reforzaron los requisitos especializados de servicios técnicos. La intensidad competitiva se mantuvo moderada, aunque la inversión tecnológica y el aumento de los umbrales de localización laboral desencadenaron presiones de consolidación a medida que los proveedores más pequeños luchaban por financiar actualizaciones digitales y programas de formación.

Conclusiones Clave del Informe

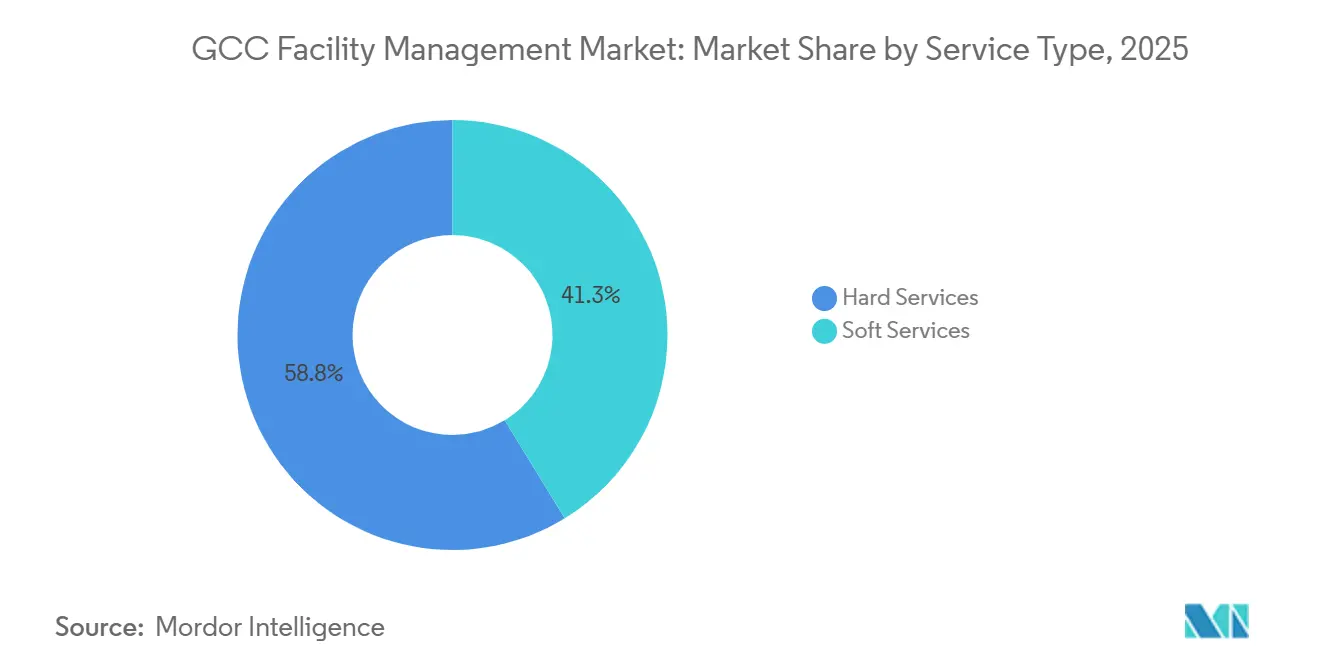

- Por tipo de servicio, los servicios técnicos lideraron con una participación de ingresos del 58,75% en 2025; los servicios blandos avanzan a una CAGR del 14,12% hasta 2031.

- Por tipo de oferta, el modelo externalizado representó el 61,15% de la participación del mercado de gestión de instalaciones del CCG en 2025, mientras que los paquetes integrados se proyectan para crecer a una CAGR del 14,28% hasta 2031.

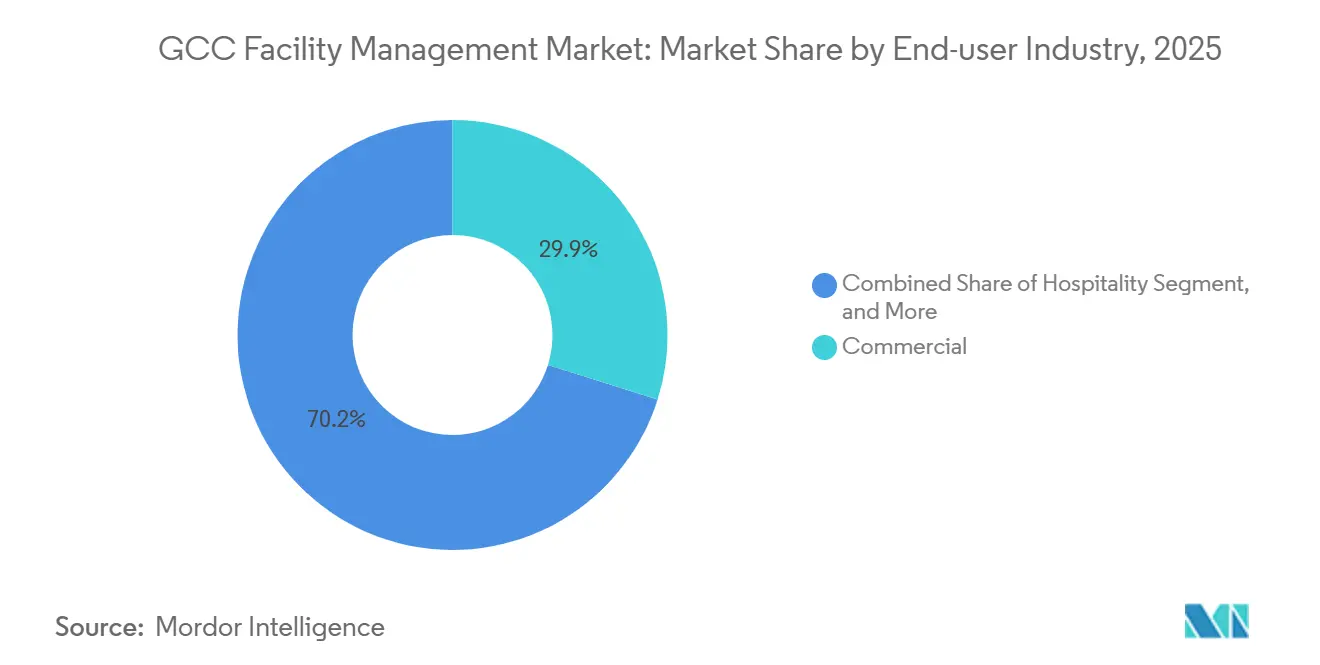

- Por industria de usuario final, las instalaciones comerciales mantuvieron una participación del 29,85% del tamaño del mercado de gestión de instalaciones del CCG en 2025, y los sitios industriales y de procesos se están expandiendo a una CAGR del 16,42% hasta 2031.

- Por país, Arabia Saudita lideró con una participación de ingresos del 43,75% en 2025; se prevé que registre una CAGR del 12,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de infraestructura de la Visión 2030 | +3.2% | Arabia Saudita como núcleo, con efecto secundario en Emiratos Árabes Unidos y Qatar | Largo plazo (≥ 4 años) |

| Integración de inteligencia artificial e Internet de las Cosas en la gestión de edificios | +2.8% | Emiratos Árabes Unidos y Arabia Saudita a la vanguardia, expandiéndose a Kuwait y Qatar | Mediano plazo (2-4 años) |

| Expansión de centros de datos | +2.1% | Emiratos Árabes Unidos y Arabia Saudita como principales, Qatar emergente | Mediano plazo (2-4 años) |

| Innovación en climatización y necesidades de eficiencia energética | +1.9% | Global en todos los estados del CCG | Corto plazo (≤ 2 años) |

| Mandatos de certificación de edificios sostenibles | +1.7% | Emiratos Árabes Unidos y Arabia Saudita a la vanguardia, Baréin y Qatar siguiendo | Mediano plazo (2-4 años) |

| Privatización de servicios municipales | +1.5% | Arabia Saudita y Kuwait como principales, Emiratos Árabes Unidos selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Infraestructura de la Visión 2030

La Visión 2030 de Arabia Saudita canalizó USD 66,67 mil millones solo en atención médica para 2025, junto con aeropuertos, ferrocarriles y distritos de ciudades inteligentes, catalizando una demanda sin precedentes de servicios integrales de gestión de instalaciones.[1]Secretaría de la Visión 2030, "Informe Anual 2023," VISIÓN 2030 DE ARABIA SAUDITA, vision2030.gov.sa El lanzamiento en 2023 de FMTECH, de propiedad estatal, señaló el compromiso de profesionalizar las operaciones, obligando a los contratistas globales a formar empresas conjuntas locales. El efecto secundario se manifestó en los Emiratos Árabes Unidos y Qatar, donde las autoridades aceleraron proyectos de diversificación comparables. Los proveedores que ofrecían mantenimiento predictivo, experiencia en certificación LEED y estrategias de localización de la fuerza laboral captaron contratos tempranos, reasignando recursos hacia gigaproyectos como NEOM y los complejos turísticos del Mar Rojo, donde los presupuestos plurianuales de gestión de instalaciones están integrados desde la fase de diseño.

Integración de Inteligencia Artificial e Internet de las Cosas en la Gestión de Edificios

Los Emiratos Árabes Unidos pusieron en marcha gemelos digitales habilitados con IA en la sede Al Shera'a de DEWA, estableciendo un referente regional de ahorro energético del 30% y análisis de activos en tiempo real. Este referente está redefiniendo las expectativas de contratación en toda la gestión de instalaciones de los Emiratos Árabes Unidos. El asistente virtual impulsado por Gemini de Enova ilustró cómo la IA en la nube agilizó la resolución de órdenes de trabajo en carteras mixtas.[2]Enova by Veolia Enova lanza un asistente virtual avanzado impulsado por IA en colaboración con Google Cloud,

enova-me.comLos promotores inmobiliarios saudíes siguieron el ejemplo, incorporando sensores IoT en torres comerciales del Distrito Financiero Rey Abdullah de Riad para monitorear más de 100.000 activos. La adopción amplió la brecha de rendimiento entre los proveedores orientados a la tecnología y los tradicionales, acelerando la actividad de fusiones y adquisiciones a medida que los operadores establecidos buscaban capacidades digitales para mantener el cumplimiento de los niveles de servicio.

Expansión de Centros de Datos

La capacidad de coubicación regional ha crecido significativamente, impulsando la demanda de servicios especializados de gestión de instalaciones centrados en la refrigeración de precisión y la gestión continua del tiempo de actividad. Tras asociarse con Silver Lake, Khazna apuntó a asegurar una participación significativa en el emergente mercado de centros de datos de Arabia Saudita. Los operadores exigieron seguridad ISO 27001, integrando simultáneamente microrredes de energía renovable. Los gestores de instalaciones versados en la puesta en marcha de gemelos digitales y el mantenimiento de sistemas de alimentación ininterrumpida de iones de litio aseguraron contratos plurianuales vinculados al rendimiento en campus de hiperescala en Yeda, Dubái Sur y Doha.

Innovación en Climatización y Necesidades de Eficiencia Energética

Los sistemas de refrigeración, que dominan las cargas eléctricas máximas, han llevado a los clientes a explorar enfriadores asistidos por energía solar y modernizaciones con refrigerantes R-32. En la sede de Saudi Aramco, los paneles planos de alto vacío permitieron una sustitución energética significativa para los enfriadores. Mientras tanto, Aeroseal avanzó en la eficiencia del sellado de conductos para torres de oficinas de gran altura con su reciente debut en Oriente Medio. En un entorno donde las reformas de las tarifas de servicios públicos penalizan el consumo ineficiente, el mantenimiento predictivo impulsado por inteligencia artificial ha surgido como un elemento transformador, reduciendo significativamente las interrupciones no planificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada | -2.3% | Global en todos los estados del CCG, aguda en Arabia Saudita y Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Desafíos de las políticas de nacionalización | -1.8% | Arabia Saudita y Emiratos Árabes Unidos como principales, Kuwait y Baréin moderados | Mediano plazo (2-4 años) |

| Presiones de costos en contratos de servicio vinculados a la inflación | -1.5% | Global en todos los estados del CCG | Corto plazo (≤ 2 años) |

| Heterogeneidad regulatoria entre los estados del CCG | -1.2% | Principalmente operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada

Los expatriados representaban una parte significativa de la fuerza laboral de gestión de instalaciones de Baréin, pero las nuevas cuotas de localización restringieron los visados en los sitios de Arabia Saudita y los Emiratos Árabes Unidos, limitando la disponibilidad de técnicos certificados en climatización y seguridad contra incendios. Los contratistas que no alcanzaban los umbrales de Nitaqat enfrentaban sanciones, lo que los obligó a implementar agresivos programas de becas y alianzas con institutos técnicos. La inflación salarial resultante presionó los márgenes incluso cuando los clientes exigían reducciones de costos.

Desafíos de las Políticas de Nacionalización

La saudización, la emiratización y normas análogas obligaron a los operadores multinacionales a gestionar objetivos de proporción divergentes, generando costos de cumplimiento y caídas de productividad durante la incorporación de personal.[3]Khalid Al-Qabas, "El plan de Arabia Saudita para transformar su fuerza laboral," INSTITUTO DE POLÍTICA MIGRATORIA, migrationpolicy.org Los estudios mostraron que la tutoría formal y el rediseño de puestos mejoraron la retención y facilitaron la adaptación cultural, aunque los riesgos de entrega de contratos provisionales siguieron siendo elevados. A largo plazo, las empresas que lograron la localización sobresalieron en la obtención de concesiones gubernamentales, compensando el arrastre de costos en la etapa inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Mantuvieron la Primacía Mientras los Servicios Blandos se Aceleraron

Los servicios técnicos capturaron el 58,75% de los ingresos de 2025, sustentando sistemas mecánicos, eléctricos y de fontanería de misión crítica en climas extremos. Dentro de este grupo, las actividades de instalaciones mecánicas, eléctricas y de fontanería y climatización representaron la mayor parte, ya que suites de mantenimiento predictivo como IBM Maximo redujeron los pasos de adquisición de 46 a 14 en Petroleum Development Oman, ahorrando 2.300 horas anuales. Los propietarios de activos firmaron contratos plurianuales para salvaguardar las certificaciones LEED y alinearse con las estipulaciones de seguros.

Los servicios blandos, aunque de menor tamaño, registraron la trayectoria de expansión más rápida con una CAGR del 14,12%, impulsados por los elevados estándares de higiene, seguridad y experiencia del empleado en los lugares de trabajo pospandemia. La afiliación de Musanadah a la ISSA ilustró la adopción de protocolos internacionales de limpieza en hospitales sauditas. A medida que los espacios de trabajo flexibles se extendieron, aumentó la demanda de recepción inteligente, estacionamiento sin barreras y servicio de conserjería basado en aplicaciones. Los subcontratos de catering también se orientaron hacia la trazabilidad habilitada por tecnología, como lo evidenció la asociación de auditoría de mariscos de Novotel en 19 hoteles. Los proveedores que combinaron ambos grupos de servicios bajo acuerdos de nivel de servicio únicos lograron mayor retención, impulsando las primas del modelo integrado.

Por Tipo de Oferta: La Externalización Fortaleció las Economías de Escala

Los acuerdos externalizados representaron el 61,15% de los ingresos del mercado en 2025 y se prevé que avancen a una CAGR del 14,28%, validado por la decisión del Distrito Financiero Rey Abdullah de implementar IBM Maximo para supervisar 100.000 activos en 94 estructuras y elevar la satisfacción al 95%. Los clientes citaron la evitación de gastos de capital, el acceso a tecnología y el cumplimiento normativo como principales motivaciones.

Los equipos internos persistieron principalmente dentro de entidades soberanas que buscaban control directo; sin embargo, incluso estos adoptaron modelos híbridos para tareas especializadas de centros de datos o modernización energética. Las ganancias de participación en el mercado de gestión de instalaciones del CCG probablemente se acumularán en el segmento externalizado a medida que avancen las privatizaciones de servicios municipales en Arabia Saudita y Kuwait.

Por Industria de Usuario Final: Dominio Comercial Frente al Impulso Industrial

El sector inmobiliario comercial retuvo el 29,85% del gasto de 2025, impulsado por los centros comerciales de Dubái y las nuevas torres del distrito central de negocios de Riad que incorporan despliegues de estacionamiento inteligente a través de Parkin y Majid Al Futtaim. Las plataformas de experiencia para inquilinos vincularon la climatización, la iluminación y el control de acceso en aplicaciones para ocupantes, elevando los niveles de referencia del servicio.

Las instalaciones industriales y de procesos registraron la trayectoria de crecimiento más alta con una CAGR del 16,42%, a medida que los gobiernos aceleraron la diversificación manufacturera. El estatus de faro de la Industria 4.0 de Emirates Global Aluminium destacó el mantenimiento digital de flotas con un impacto significativo desde su implementación. La demanda de cumplimiento de seguridad ISO 45001 y análisis predictivo fomentó paquetes de gestión de instalaciones integrados que combinan alcances técnicos y blandos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita mantuvo una participación del 43,75% en 2025, anclada por compromisos de construcción de ciudades de casi USD 1 billón bajo la Visión 2030 que exigían gestión de instalaciones de ciclo de vida completo desde el diseño hasta las operaciones. El establecimiento de FMTECH y la expansión del Aeropuerto Rey Salman por USD 7,2 mil millones amplificaron los requisitos de capacidad local. Los proveedores alineados con los estándares de localización y certificación LEED Platino aseguraron acuerdos maestros en etapas tempranas. Se espera que el tamaño del mercado de gestión de instalaciones del CCG atribuible a Arabia Saudita se duplique para 2030 a medida que las zonas comunitarias de NEOM entren en operaciones.

Los Emiratos Árabes Unidos ocuparon el segundo lugar gracias al estatus de centro global de Dubái y los códigos de sostenibilidad impulsados por Estidama de Abu Dabi. Los proyectos piloto de ciudades inteligentes, como la sede Al Shera'a habilitada por inteligencia artificial y el estacionamiento minorista sin barreras, elevaron las expectativas de servicio. Los marcos de seguridad gubernamentales como OSHAD exigieron proveedores certificados, concentrando el poder de mercado entre las empresas de alta capacidad. Los grandes recintos para eventos y complejos turísticos añadieron carga estacional que requería modelos de dotación de personal flexibles.

Qatar, Kuwait, Omán y Baréin representaron el resto, cada uno con dinámicas de nicho. Los recintos de la Copa del Mundo de Qatar requirieron contratos de mantenimiento heredado, mientras que la cartera de la Visión 2035 de Kuwait impulsó hospitales y centros de transporte. Los clústeres de petróleo y gas de Omán aprovecharon sistemas de activos en la nube para estandarizar las adquisiciones. El distrito financiero de Baréin priorizó personal de servicios blandos con habilitación de seguridad. El avance en la interconexión de redes eléctricas insinuó la eventual armonización de los estándares de gestión de instalaciones, aunque las dispares normas laborales y de seguridad contra incendios aún imponían cambios de cumplimiento para los operadores transfronterizos.

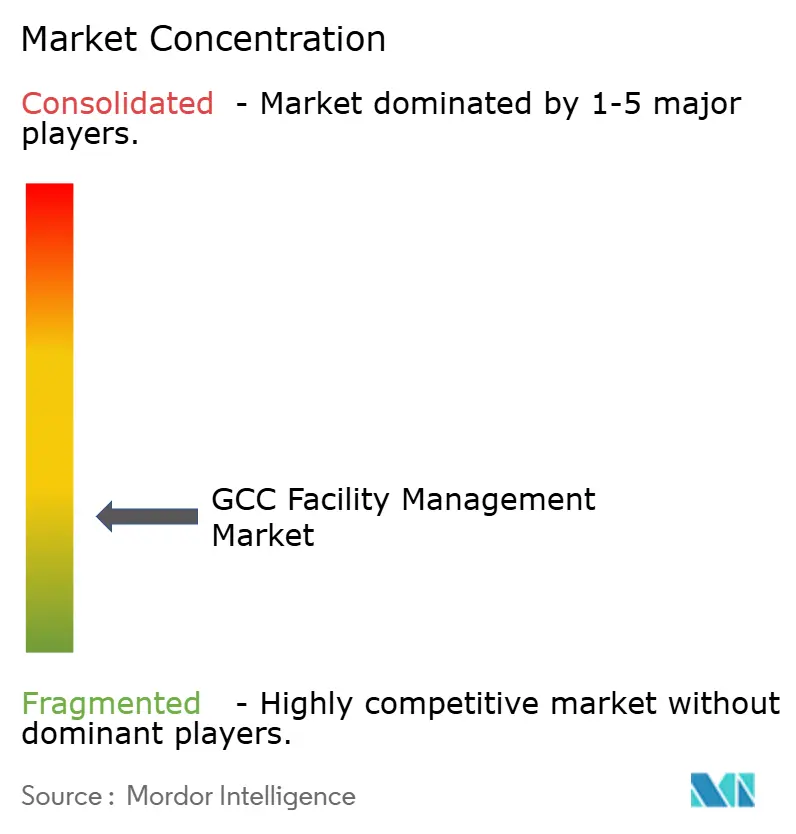

Panorama Competitivo

La concentración del mercado se mantuvo moderada, moldeada por conglomerados internacionales y especialistas regionales ágiles. EMCOR Group, con ingresos de USD 12,6 mil millones en 2023, profundizó sus capacidades en centros de datos de Oriente Medio a través de su adquisición de Miller Electric por USD 865 millones anunciada en enero de 2025. Sodexo e ISS aprovecharon la adquisición global y los modelos de atención integrada; este último reportó un crecimiento significativo en el segundo trimestre de 2024, apoyado por la obtención de contratos que subrayaron la resiliencia de los márgenes.

Los campeones regionales como Transguard, Farnek y Enova combinaron fluidez cultural con inversiones tecnológicas. El lanzamiento en 2025 de Farnek de un especialista en el sector de eventos destacó la adaptación al mercado vertical. La asociación de Enova con Google Cloud mostró la inteligencia artificial como diferenciador en la clasificación de tickets de servicio.

Las alianzas estratégicas, los marcos de asociación público-privada y las fusiones y adquisiciones orientadas a capacidades siguieron siendo los principales motores de crecimiento. ADNH Catering aumentó su participación en Compass Arabia, buscando escala en las concesiones sauditas. El plan de expansión minorista de Landmark Group señaló oportunidades de gestión de instalaciones en la cadena de valor. A medida que aumentaron los umbrales tecnológicos, los especialistas en climatización, energía y centros de datos atrajeron el interés de adquisición de integradores que apuntaban a carteras de extremo a extremo.

Líderes de la Industria de Gestión de Instalaciones del CCG

Emcor Facilities Services WLL

Sodexo Qatar Services

Al-Asmakh Facilities Management

G4S Qatar SPC

Cofely Besix Facility Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Disrupt-X y Tecpro Solutions se asociaron para ampliar el alcance de ALEF 360°, una plataforma avanzada de gestión inmobiliaria, en los Emiratos Árabes Unidos y el Oriente Medio en general, alineándose con la creciente demanda en el mercado de gestión de instalaciones del CCG. Rebautizada como Senzfy, la plataforma integró sistemas de gestión de edificios con Internet de las Cosas, gestión de instalaciones y activos, y monitoreo de energía en una solución unificada.

- Abril de 2025: Sulzer anunció una asociación estratégica de 10 años con Manweir WLL para prestar servicios avanzados de reparación y mantenimiento de equipos rotativos en Qatar. Esta colaboración, que opera desde las instalaciones de última generación de Manweir en Ras Laffan, está diseñada para mejorar la eficiencia y la fiabilidad del servicio en los sectores de petróleo y gas, energía, desalinización e industria.

- Febrero de 2025: iHorizons, con sede en Doha, ha establecido una asociación estratégica con Service Works Global (SWG) Oriente Medio para introducir soluciones avanzadas de gestión de instalaciones asistida por ordenador (CAFM) en el mercado de gestión de instalaciones del CCG. Esta colaboración integra la experiencia de iHorizons en innovación digital con la especialización de SWG en tecnología CAFM para impulsar la eficiencia operativa, optimizar costos y alinearse con los objetivos de sostenibilidad.

- Enero de 2025: ENGIE Solutions aseguró un contrato de gestión de instalaciones de tres años con DMCC para Uptown Tower en Dubái, un desarrollo destacado dentro del mercado de gestión de instalaciones del CCG. El acuerdo incluye la prestación de servicios de instalaciones mecánicas, eléctricas y de fontanería, climatización y servicios técnicos para la torre de uso mixto con certificación LEED Oro. Como parte del contrato, ENGIE implementará su avanzada plataforma Smart O&M, realizará auditorías energéticas integrales y prestará servicios especializados de consultoría energética para lograr una reducción objetivo del 10% en el consumo de energía.

Alcance del Informe del Mercado de Gestión de Instalaciones del CCG

Los servicios de gestión de instalaciones implican el mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen además en las esferas de gestión técnica de instalaciones y gestión blanda de instalaciones. Los servicios técnicos comprenden el mantenimiento mecánico y eléctrico, los servicios de seguridad contra incendios y emergencias, los controles de sistemas de gestión de edificios, el mantenimiento de ascensores y cintas transportadoras, etc. Los servicios blandos incluyen limpieza, reciclaje, seguridad, control de plagas, servicios de mantenimiento general, mantenimiento de jardines, eliminación de residuos, etc.

El mercado de gestión de instalaciones del CCG está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de instalaciones mecánicas, eléctricas y de fontanería y climatización, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]), usuario final (comercial, hotelería, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros), y por país (Qatar, Emiratos Árabes Unidos, Kuwait, Arabia Saudita, Omán y Baréin). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Qatar |

| Emiratos Árabes Unidos |

| Kuwait |

| Arabia Saudita |

| Omán |

| Baréin |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

| Por País | Qatar | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Arabia Saudita | ||

| Omán | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones del CCG?

El tamaño del mercado de gestión de instalaciones del CCG alcanzó USD 79,99 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado registre una CAGR del 13,86%, elevando el valor a USD 153,08 mil millones en 2031.

¿Qué tipo de servicio genera más ingresos?

Los servicios técnicos lideraron con una participación de ingresos del 58,75% en 2025, dominados por el mantenimiento de instalaciones mecánicas, eléctricas y de fontanería y climatización.

¿Por qué se prefiere la externalización en la región?

La externalización capturó el 61,15% de la participación en 2025 porque los clientes buscan experiencia tecnológica, eficiencia de costos y gestión del cumplimiento normativo ofrecidos por proveedores especializados.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que las instalaciones industriales y de procesos se expandan a una CAGR del 16,42% a medida que los gobiernos de Arabia Saudita y los Emiratos Árabes Unidos aceleran la diversificación manufacturera.

¿Cuál es la mayor restricción que enfrentan los gestores de instalaciones?

La persistente escasez de mano de obra calificada, intensificada por las cuotas de nacionalización, es el desafío operativo más significativo en todos los estados del CCG.

Última actualización de la página el: