Tamaño y cuota del mercado de gestión de instalaciones de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Austria por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Austria en 2026 se estima en 3,13 mil millones de USD, creciendo desde el valor de 2025 de 3,02 mil millones de USD, con proyecciones para 2031 que muestran 3,74 mil millones de USD, creciendo a una CAGR del 3,62% entre 2026 y 2031. El mandato de neutralidad climática de Viena, un incremento en los costes de energía del 19% tras la eliminación gradual de las subvenciones temporales y la tímida recuperación del 0,2% del sector de la construcción están configurando los perfiles de demanda de servicios. Un giro decisivo hacia la automatización de edificios, el despliegue de contadores inteligentes y los contratos vinculados al rendimiento está fomentando una inversión sostenida en servicios técnicos, incluso cuando los servicios auxiliares dominan los presupuestos diarios. El mayor escrutinio regulatorio en torno al rendimiento energético, especialmente en instalaciones sanitarias que representan el 6,7% de las emisiones nacionales de CO₂, está impulsando a las empresas a agrupar servicios bajo marcos integrados. Mientras tanto, la escasez de mano de obra y el incremento salarial del 3,90% vigente desde enero de 2025 continúan comprimiendo los márgenes, acelerando la adopción de gemelos digitales y el mantenimiento predictivo entre los principales proveedores.[1]Covenant of Mayors, "La Desintoxicación de Viena para una Ciudad (Aún) más Feliz," eu-mayors.ec.europa.eu

Conclusiones clave del informe

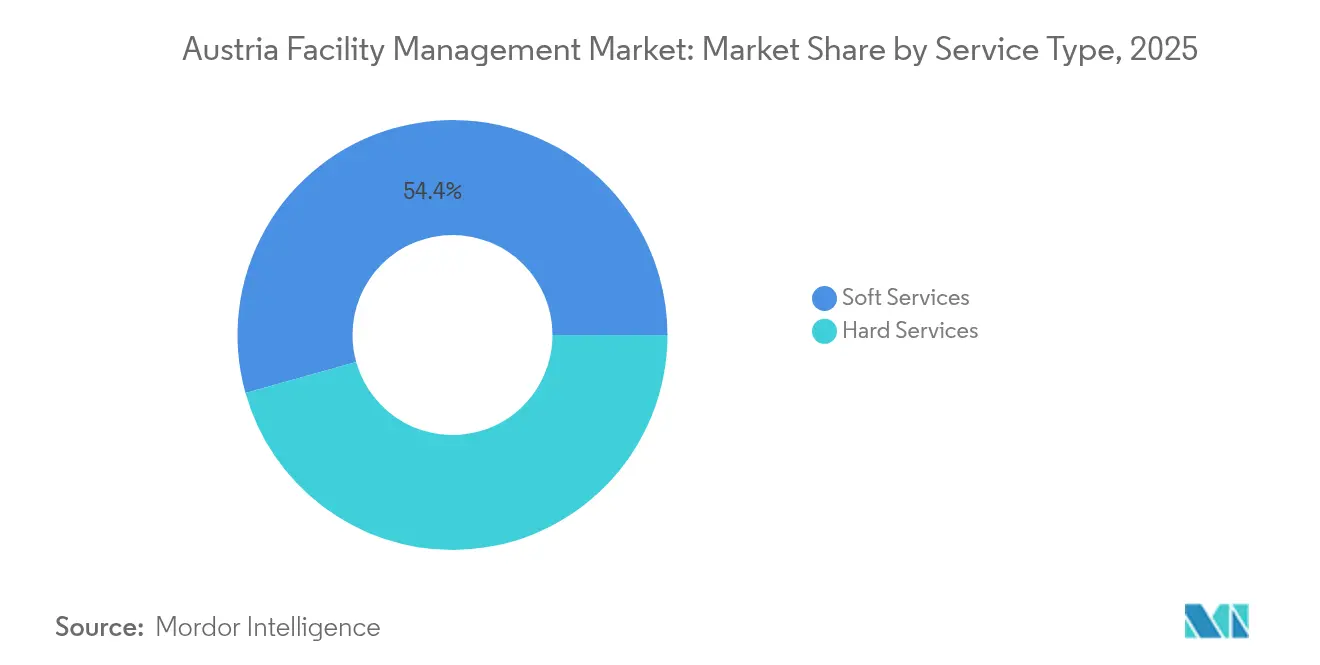

- Por tipo de servicio, los servicios auxiliares representaron el 54,35% de la cuota del mercado de gestión de instalaciones de Austria en 2025, mientras que se proyecta que los servicios técnicos avancen a una CAGR del 6,45% hasta 2031.

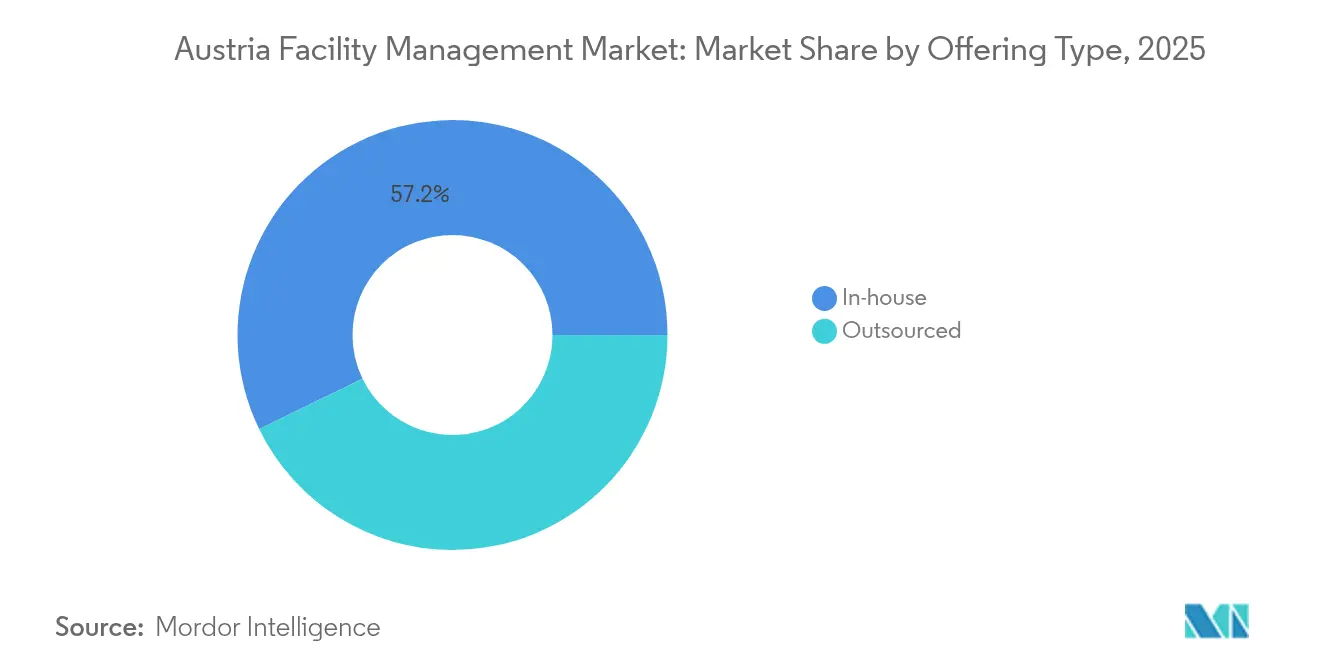

- Por tipo de prestación, la prestación interna retuvo el 57,20% de la cuota del tamaño del mercado de gestión de instalaciones de Austria en 2025; la externalización integrada de gestión de instalaciones avanza a una CAGR del 8,75% hasta 2031.

- Por industria de usuario final, el segmento comercial representó el 34,10% del mercado de gestión de instalaciones de Austria en 2025, mientras que el sector sanitario está previsto que crezca a una CAGR del 7,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Austria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto | |

|---|---|---|---|---|

| Tasas de ocupación actuales: los modelos de trabajo híbrido reconfiguran la utilización del espacio | 1.20% | Áreas metropolitanas de Viena, Graz y Linz | Mediano plazo (2-4 años) | |

| Tasas de rentabilidad de los principales actores de gestión de instalaciones: la presión sobre los márgenes impulsa la innovación | 0.80% | Nacional, concentrado en centros comerciales | Corto plazo (≤ 2 años) | |

| Indicadores de la fuerza laboral – Participación laboral: la escasez de cualificaciones reconfigura la prestación de servicios | 0.60% | Nacional, aguda en Viena y Salzburgo | Largo plazo (≥ 4 años) | |

| Urbanización y crecimiento de la población en las principales ciudades: la densidad impulsa la complejidad del servicio | 0.90% | Viena, Graz, Linz, Salzburgo | Largo plazo (≥ 4 años) | |

| Tasas de ocupación actuales: los modelos de trabajo híbrido reconfiguran la utilización del espacio | 1.20% | Áreas metropolitanas de Viena, Graz y Linz | Mediano plazo (2-4 años) | |

| Tasas de rentabilidad de los principales actores de gestión de instalaciones: la presión sobre los márgenes impulsa la innovación | 0.80% | Nacional, concentrado en centros comerciales | Corto plazo (≤ 2 años) | |

| Fuente: Mordor Intelligence | ||||

Tasas de ocupación actuales - Modelos de trabajo híbrido

Las políticas de trabajo flexible están reduciendo las superficies de oficinas tradicionales, aunque incrementan las fluctuaciones diarias en el uso del espacio, lo que lleva a los operadores a adoptar sensores de ocupación IoT y herramientas de programación en la nube. La mayor frecuencia de limpieza, el acceso sin contacto y el equilibrio dinámico de la carga energética se están convirtiendo en complementos de servicio estándar. La agenda de Ciudad Inteligente de Viena anima a las empresas de gestión de instalaciones a integrar datos de edificios en tiempo real en los paneles municipales para optimizar los flujos de energía y movilidad. Los proveedores que responden más rápidamente están incorporando modelos de espacio de trabajo como servicio que agrupan análisis de espacios, servicio de asistencia remota y cumplimiento del mantenimiento, convirtiendo la demanda fluctuante en una fuente de ingresos recurrentes.[2]Partium, "Estudio de caso Partium x Wien Energie," partium.io

Tasas de rentabilidad de los principales actores de gestión de instalaciones

Un aumento salarial base del 3,90% y subidas de dos dígitos en los costes de energía de red han estrechado los márgenes brutos de la mayoría de los proveedores. Líderes del mercado como Dussmann incrementaron las ventas de la división de gestión de instalaciones un 10,5% en 2023 al absorber la cartera sanitaria de Janus Group e implantar limpieza asistida por robótica. Los proveedores de servicios están agrupando compras, automatizando flujos de trabajo administrativos y pilotando módulos de gestión energética por suscripción que vinculan directamente las tarifas a los ahorros en consumo.[3]Wirtschaftskammer Österreich, "Kollektivvertrag Gewerbe, Handwerk und Dienstleistung 2025," wko.at

Indicadores de la fuerza laboral - Participación laboral

La población en edad de trabajar de Austria está en camino de reducirse entre un 5 y un 8% para 2030, agravando la escasez en HVAC, automatización de edificios y limpieza técnica. SIMACEK responde ampliando los canales de contratación en Europa Central y ejecutando programas de formación dual con escuelas de formación profesional. El crecimiento del monitoreo remoto y el mantenimiento predictivo reduce la dependencia de personal presencial; sin embargo, el sector sigue invirtiendo intensamente en guías de reparación asistidas por realidad aumentada y programas de microcredenciales para mejorar las competencias de los equipos existentes.

Urbanización y crecimiento de la población en las principales ciudades

Viena tiene como objetivo una reducción del 35% de las emisiones de gases de efecto invernadero para 2030, integrando energías renovables y redes de calefacción urbana en zonas densas de uso mixto. Proyectos como el campus de formación profesional Seestadt Aspern, con un valor de 200 millones de EUR, despliegan sistemas geotérmicos y fotovoltaicos que requieren supervisión de activos durante todo su ciclo de vida. El desarrollo en altura y la urbanización orientada al transporte están ampliando las cargas de trabajo de mantenimiento de transporte vertical y fachadas, favoreciendo a las empresas de gestión de instalaciones capaces de agrupar servicios de seguridad, energía y participación comunitaria en contratos únicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada: los obstáculos demográficos limitan el crecimiento | -1.10% | Nacional, aguda en Viena y centros técnicos | Largo plazo (≥ 4 años) |

| Costes de adopción tecnológica: las barreras de inversión retrasan la transformación | -0.70% | Nacional, concentrado en el segmento de PYMES | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada: los obstáculos demográficos limitan el crecimiento | -1.10% | Nacional, aguda en Viena y centros técnicos | Largo plazo (≥ 4 años) |

| Costes de adopción tecnológica: las barreras de inversión retrasan la transformación | -0.70% | Nacional, concentrado en el segmento de PYMES | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra cualificada – Obstáculos demográficos

La caída de la natalidad y las jubilaciones están erosionando la cantera de talento, en especial para técnicos avanzados de sistemas de gestión de edificios, HVAC y seguridad contra incendios. Los proveedores atraen a los escasos especialistas con salarios por encima del mercado y horarios flexibles, al tiempo que invierten en asociaciones con centros universitarios. La automatización está cubriendo las carencias, aunque no puede reemplazar completamente la competencia en auditorías regulatorias y reformas complejas, lo que ralentiza el despliegue de proyectos en instalaciones sensibles.

Costes de adopción tecnológica – Barreras de inversión

Las conversiones completas de edificios inteligentes cuestan entre 50.000 y 500.000 EUR por instalación y a menudo superan los umbrales presupuestarios de las PYMES, extendiendo los plazos de amortización más allá de cinco años. El despliegue obligatorio de contadores inteligentes en virtud de la Ley de Economía Eléctrica revisada ilustra la carga financiera, con costes de implantación de 2,53 mil millones de EUR que superan los beneficios directos. El arrendamiento financiero, los contratos de rendimiento energético y las reformas por etapas están emergiendo como vías viables; sin embargo, la inercia organizacional continúa retrasando las actualizaciones transformadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios auxiliares dominan en medio de la transformación técnica

Los servicios auxiliares captaron el 54,35% de la cuota del mercado de gestión de instalaciones de Austria en 2025, gracias a la demanda sostenida de funciones de limpieza, seguridad y hospitalidad. La categoría sigue siendo indispensable en oficinas, instalaciones sanitarias y hotelería, incluso cuando los proveedores enfrentan márgenes más ajustados por la inflación de los costes laborales. La limpieza encabeza la submix, con el cuidado de suelos asistido por robótica y los revestimientos antimicrobianos que amplían el alcance de los contratos. Los servicios de seguridad integran cada vez más CCTV en la nube, acceso biométrico y cibermonitoreo para proteger oficinas híbridas y centros de datos. La restauración mantiene su relevancia alineando los menús con las métricas ESG y los programas de recuperación de residuos.

Los servicios técnicos siguen una senda de crecimiento más pronunciada, avanzando a una CAGR del 6,45% hasta 2031. Dentro de los servicios técnicos, las reformas de sistemas MEP y HVAC ganan urgencia a medida que Viena se prepara para eliminar gradualmente la calefacción a gas para 2040, impulsando la adopción de bombas de calor y sistemas de almacenamiento térmico. Las plataformas de automatización de edificios y los conjuntos IoT desbloquean el valor del mantenimiento predictivo, prolongando la vida útil de los activos y reduciendo el consumo energético. El tamaño del mercado de gestión de instalaciones de Austria para los servicios técnicos está preparado para ampliarse a medida que los propietarios de activos exigen informes ESG alineados con los umbrales de la taxonomía de la UE. El cumplimiento normativo en materia de protección contra incendios, la digitalización del mantenimiento de ascensores y la robótica para el acceso a fachadas completan los nichos de alto crecimiento. En conjunto, las trayectorias divergentes de los servicios auxiliares y técnicos subrayan un mercado que se bifurca entre rutinas impulsadas por el volumen y disciplinas técnicas impulsadas por la especialización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de prestación: los modelos integrados ganan terreno

Los equipos internos prestaron aún el 57,20% del total de los servicios en 2025, sustentados por la preferencia de los propietarios por la supervisión directa del cumplimiento normativo y la alineación cultural. Sin embargo, la escasez de cualificaciones y la complejidad de las normas de divulgación ESG están exponiendo brechas de capacidad que los departamentos internos tienen dificultades para cubrir. Las empresas, por tanto, recurren a la externalización selectiva para auditorías energéticas, valorización de residuos y estudios del estado de los activos.

La externalización de la gestión integrada de instalaciones (IFM) es el formato de mayor avance, encaminado a una CAGR del 8,75%. Los contratos plurianuales basados en resultados, como el compromiso de 25 años entre PORR y Apleona para un campus de formación profesional, están estableciendo nuevos referentes en la captura de valor y la transferencia del riesgo del ciclo de vida. En consecuencia, se espera que el tamaño del mercado de gestión de instalaciones de Austria para contratos agrupados y de servicio único se estabilice, empujando a los proveedores hacia ofertas integrales que integren servicios auxiliares y técnicos en plataformas digitales compartidas. Los proveedores que obtienen las mejores puntuaciones en métricas de sostenibilidad, transparencia de datos y canales de innovación están emergiendo así como socios preferidos para las empresas que navegan el cambio regulatorio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por industria de usuario final: el sector sanitario lidera la trayectoria de crecimiento

El sector inmobiliario comercial dominó con una cuota del 34,10% en 2025, respaldado por centros de tecnología de la información y telecomunicaciones, parques logísticos y centros comerciales de uso mixto. Sin embargo, el trabajo híbrido ha reducido la afluencia entre semana, lo que lleva a los propietarios a recalibrar los calendarios de limpieza y los parámetros de ajuste energético.

El sector sanitario es el segmento de mayor crecimiento, proyectado a una CAGR del 7,05% hasta 2031, impulsado por el envejecimiento demográfico y la modernización de la infraestructura clínica, que estimulan la demanda de gestión de instalaciones de alta especificación. Los hospitales requieren calibración continua de HVAC, limpieza de control de infecciones y auditorías de resiliencia vinculadas a operaciones ininterrumpidas las 24 horas del día, los 7 días de la semana. El tamaño del mercado de gestión de instalaciones de Austria que atiende a instalaciones sanitarias se ve además impulsado por el compromiso del sector con las vías de neutralidad en carbono, abriendo oportunidades para la integración de calor renovable y los servicios de adquisición circular. La hotelería, que se beneficia de un crecimiento del RevPAR del 18,1% en abril de 2025, sigue siendo un punto brillante para las reformas energéticamente eficientes, mientras que los inmuebles institucionales mantienen una demanda estable anclada en los ciclos de financiación pública. Los complejos industriales y los proyectos de vivienda múltiple también requieren una gestión de instalaciones especializada a medida que descarbonizan las cargas de proceso y mejoran los servicios para los inquilinos.

Análisis geográfico

Viena es el epicentro del mercado de gestión de instalaciones de Austria, combinando una densa administración pública, campus sanitarios y sedes corporativas. Las inversiones en la ciudad inteligente impulsan proyectos piloto en calefacción urbana, recuperación de calor residual y nodos de movilidad habilitados por IA, generando un terreno fértil para la innovación en servicios. Se espera que el tamaño del mercado de gestión de instalaciones de Austria vinculado únicamente a Viena supere la media nacional, a medida que el nuevo capital migra hacia la reforma de distritos inteligentes y edificios públicos con cero emisiones netas.

Graz y Linz conforman el segundo nivel de demanda. La estrategia move2zero de Graz para descarbonizar su flota de autobuses amplifica la necesidad de gestión de la energía en depósitos y mantenimiento de la recarga de flotas, mientras que la columna vertebral industrial de investigación y desarrollo de la ciudad genera oportunidades en gestión de instalaciones de laboratorio y mantenimiento de salas blancas. Linz, con una base industrial centrada en el acero en transición hacia el hidrógeno, requiere conjuntos de servicios técnicos integrados para modernizar los servicios de las instalaciones pesadas. Salzburgo, impulsada por el turismo y los locales culturales, se apoya en ciclos de limpieza adaptables y tecnologías de experiencia del huésped que se alinean con los períodos pico de visitantes.

Los mercados regionales fuera del cuarteto metropolitano siguen siendo fragmentados aunque prometedores, en particular donde se concentran redes hospitalarias y campus de formación profesional. Las instalaciones de energía renovable en zonas rurales, incluidos los proyectos de repotenciación eólica, añaden bolsas de demanda especializada de gestión de instalaciones para el mantenimiento de turbinas, subestaciones y vías de acceso. En conjunto, el mosaico geográfico subraya la necesidad de proveedores con alcance nacional y dominio cultural local.

Panorama competitivo

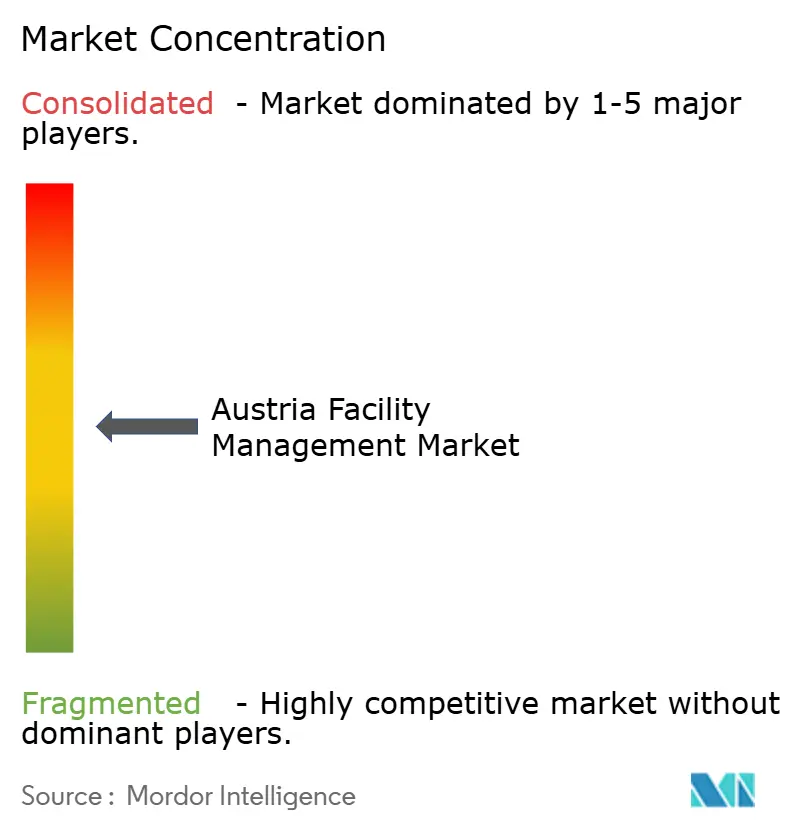

El sector de la gestión de instalaciones de Austria está moderadamente fragmentado. ISS Österreich aprovecha una plantilla de 7.000 personas y KPI basados en datos para atender a grandes clientes comerciales e institucionales, manteniendo sinergias de ingresos en limpieza, restauración y servicios técnicos. SIMACEK, el mayor proveedor privado de Austria, generó más de 200 millones de EUR en Europa Central y continúa escalando a través de asociaciones tecnológicas y herramientas de informes ESG. Dussmann, tras alcanzar un récord de facturación grupal de 3.000 millones de EUR, integra robótica y reformas de energía verde para proteger los márgenes en un mercado laboral ajustado.

La diferenciación estratégica se inclina hacia la digitalización. Los líderes del mercado implementan pilotos de gemelos digitales, telemetría remota y paneles de estado de activos que reducen el tiempo de inactividad y mejoran el cumplimiento regulatorio. Los competidores de nivel medio agrupan fortalezas de nicho —como la conservación de edificios patrimoniales o los protocolos de alta seguridad para centros de datos— en modelos de colaboración con integradores de mayor tamaño. Se espera que la consolidación se acelere a medida que los proveedores más pequeños lidia con mandatos tecnológicos intensivos en capital e inflación salarial. La adquisición sostenible, la presentación transparente de informes de Alcance 3 y las métricas de bienestar de los inquilinos son criterios de selección emergentes en las nuevas licitaciones, favoreciendo a los proveedores que incorporan pruebas ESG en las estructuras SLA de los contratos.[4]ISS Österreich, "Su socio para servicios de instalaciones integrados," issworld.com

Líderes de la industria de gestión de instalaciones de Austria

ISS Facility Services GmbH

Apleona GmbH

STRABAG Property & Facility Services GmbH

Sodexo Österreich

SIMACEK Facility Management Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo 2025: Marriott International firmó la conversión de cinco Austria Trend Hotels, incorporando 1.100 habitaciones a su presencia nacional.

- Abril 2025: A by Adina Vienna Danube abrió 120 estudios automatizados en la torre Danubeflats.

- Marzo 2025: Vonovia previó la construcción de 3.000 nuevos apartamentos energéticamente eficientes con instalaciones fotovoltaicas.

- Enero 2024: REWE Group anunció 50 nuevas tiendas y 200 reformas con enfoque en sostenibilidad.

Alcance del informe del mercado de gestión de instalaciones de Austria

La gestión de instalaciones (FM) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, confort y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los gestores de instalaciones contribuyen a los resultados económicos de la empresa a través de su responsabilidad en el mantenimiento de lo que frecuentemente constituye los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones comprenden la administración del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, entre otros. Estos servicios se dividen a su vez en las esferas de servicios técnicos de gestión de instalaciones y servicios auxiliares de gestión de instalaciones.

Tanto la gestión de instalaciones interna como los servicios de gestión de instalaciones externalizados se consideran dentro del alcance. El mercado del servicio de gestión integrada de instalaciones (IFM), junto con los servicios individuales y agrupados, se incluye en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Austria está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas de protección contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios auxiliares [apoyo de oficina y seguridad, servicios de limpieza, servicios de restauración, y otros servicios auxiliares de gestión de instalaciones]), tipo de prestación (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión integrada de instalaciones]) y por usuario final (comercial, hotelería, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas de protección contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios auxiliares | Apoyo de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración | |

| Otros servicios auxiliares de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión integrada de instalaciones |

| Comercial (tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hotelería (hoteles, establecimientos de restauración, restaurantes de gran escala) |

| Institucional e infraestructura pública (administración pública, educación, transporte) |

| Sanidad (instalaciones públicas y privadas) |

| Industrial y de procesos (fabricación, energía, minería) |

| Otras industrias de usuario final (vivienda múltiple, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas de protección contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios auxiliares | Apoyo de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración | ||

| Otros servicios auxiliares de gestión de instalaciones | ||

| Por tipo de prestación | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión integrada de instalaciones | ||

| Por industria de usuario final | Comercial (tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hotelería (hoteles, establecimientos de restauración, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (administración pública, educación, transporte) | ||

| Sanidad (instalaciones públicas y privadas) | ||

| Industrial y de procesos (fabricación, energía, minería) | ||

| Otras industrias de usuario final (vivienda múltiple, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Austria?

Fue valorado en 3,13 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de gestión de instalaciones de Austria?

Se prevé que el mercado registre una CAGR del 3,62% y alcance los 3,74 mil millones de USD en 2031.

¿Qué categoría de servicio se está expandiendo más rápidamente?

Los servicios técnicos, que crecen a una CAGR del 6,45% debido a las reformas de edificios inteligentes y los mandatos de eficiencia energética.

¿Por qué el sector sanitario es el segmento de usuario final de mayor crecimiento?

El envejecimiento demográfico y el impulso del sector hacia operaciones neutras en carbono están incrementando la demanda especializada de gestión de instalaciones.

¿Qué factores están llevando a las empresas hacia modelos de externalización integrada?

La complejidad regulatoria, la escasez de cualificaciones y la necesidad de informes ESG unificados están fomentando la adopción de contratos de gestión integrada de instalaciones.

¿Cómo están influyendo los crecientes costes laborales en los proveedores de gestión de instalaciones?

Un incremento salarial del 3,90% y la escasez continua de talento están impulsando la inversión en automatización y mantenimiento predictivo para sostener la rentabilidad.

Última actualización de la página el: