Tamaño y Cuota del Mercado de Gestión de Instalaciones en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

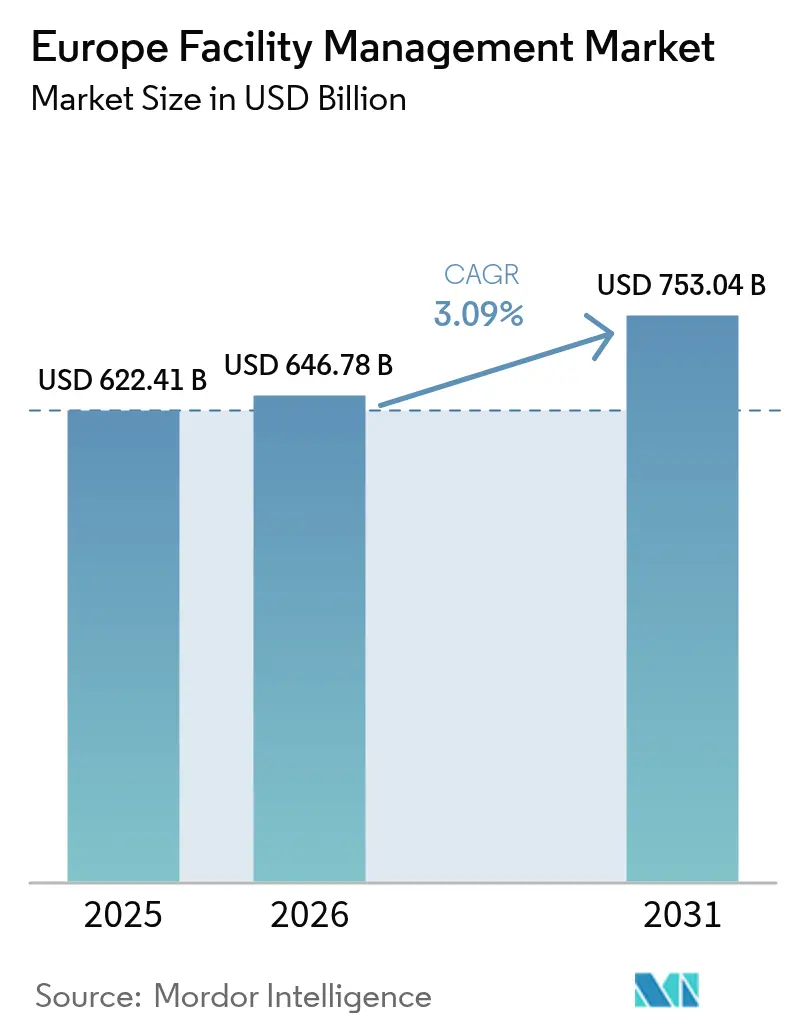

| Tamaño del mercado en el año base (2025) | 622.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 646.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 753.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

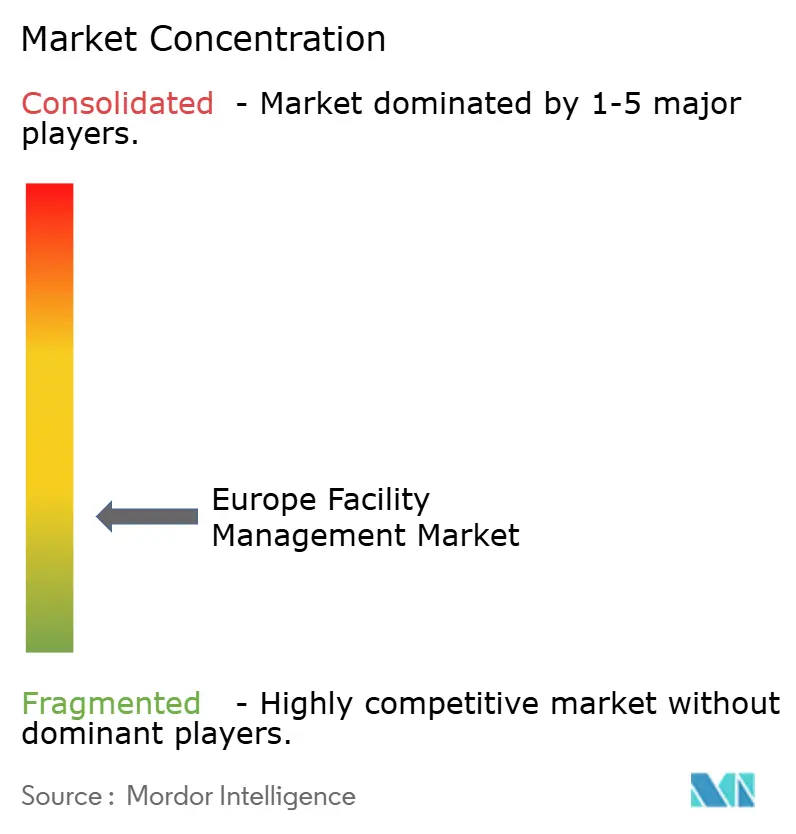

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Instalaciones en Europa aumente de 622,41 mil millones de USD en 2025 a 646,78 mil millones de USD en 2026 y alcance los 753,04 mil millones de USD en 2031, creciendo a una CAGR del 3,09% durante 2026-2031. Una expansión sostenida refleja el cambio del sector desde el mantenimiento orientado al coste hacia servicios de rendimiento habilitados por datos, mandatos más estrictos de eficiencia energética y una creciente externalización del sector público. Los servicios técnicos siguen siendo el pilar del sector, ya que los sistemas de edificios envejecidos requieren un mantenimiento mecánico, eléctrico y de fontanería intensivo, mientras que los servicios auxiliares se aceleran impulsados por lugares de trabajo orientados a la salud, el bienestar y la experiencia. El aumento de los precios de la energía desde el conflicto entre Rusia y Ucrania ha llevado a los clientes a preferir contratos de optimización frente a tareas por tiempo y materiales.[1]Banco Central Europeo, "Evolución de los Precios de la Energía dentro y fuera de la Pandemia de COVID-19," ecb.europa.eu La externalización gana escala a medida que las normas de presentación de informes ESG y la complejidad de la tecnología digital exigen conocimientos especializados. El interés del capital privado, ejemplificado por la transacción de 7.200 millones de USD de Techem, subraya la confianza en el perfil de ingresos recurrentes del segmento.

Conclusiones Clave del Informe

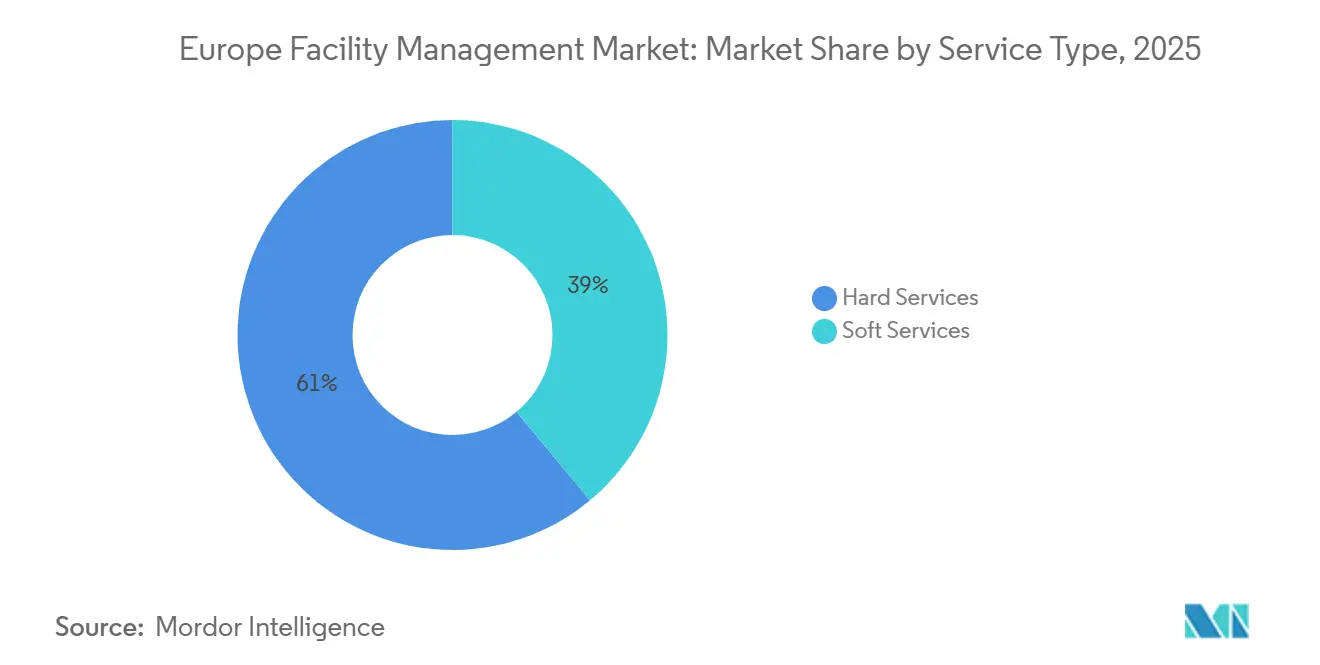

- Por tipo de servicio, los servicios técnicos lideraron con una cuota de ingresos del 61,05% en 2025; se prevé que los servicios auxiliares se expandan a una CAGR del 4,61% hasta 2031.

- Por tipo de oferta, el modelo interno retuvo una cuota del 56,80% en 2025, mientras que los servicios externalizados están previstos para crecer a una CAGR del 4,86% durante 2026-2031.

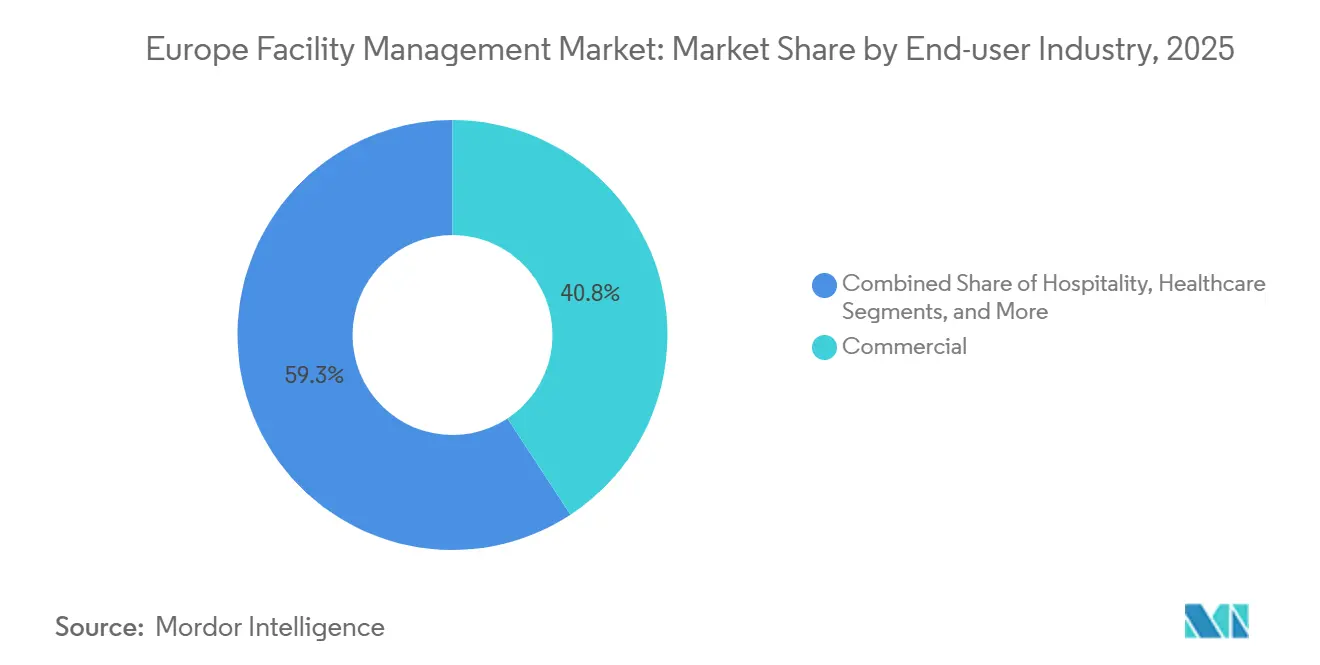

- Por industria de usuario final, el sector comercial representó el 40,75% de los ingresos en 2025; se prevé que el sector institucional e infraestructura pública avance a una CAGR del 4,45% hasta 2031.

- Por país, Alemania ostentó una cuota del 31,65% en 2025, mientras que se espera que Eslovenia registre la CAGR más rápida del 4,95% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Parque de edificios envejecido que impulsa el gasto en rehabilitación | +0.8% | Alemania, Francia, Reino Unido; efecto expansivo en Europa del Este | Largo plazo (≥ 4 años) |

| Externalización del sector público tras la austeridad fiscal | +0.6% | Reino Unido, Países Nórdicos, Europa del Sur | Medio plazo (2-4 años) |

| Volatilidad de los precios de la energía que orienta la gestión de instalaciones hacia la optimización energética | +0.4% | Mayor en Alemania, cinturones industriales | Corto plazo (≤ 2 años) |

| Mandatos de presentación de informes ESG que requieren gestión de instalaciones basada en datos | +0.3% | A nivel de la UE; pioneros en Países Bajos, Alemania, Francia | Medio plazo (2-4 años) |

| Demanda de certificación de salud y seguridad | +0.2% | Global; fuerte en sanidad y hospitalidad | Corto plazo (≤ 2 años) |

| Consolidación por capital privado que impulsa la gestión de instalaciones integrada | +0.1% | Núcleo de Europa Occidental; expansión en Europa Central y del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Parque de Edificios Envejecido: Gasto en Gestión de Instalaciones Impulsado por la Rehabilitación

Tres cuartas partes del parque de edificios europeo tiene más de 50 años, lo que genera una demanda sostenida de programas integrales de rehabilitación que combinan el mantenimiento técnico con mejoras energéticas.[2]Agencia Europea de Medio Ambiente, "Abordando la Huella Ambiental y Climática de los Edificios," eea.europa.eu Los modelos de contrato por rendimiento, como el acuerdo de 15 años de Centrica en el Hospital Universitario St George's, que reduce 6.000 toneladas de carbono y ahorra 1,1 millones de USD anuales, ilustran la viabilidad financiera de los servicios de instalaciones orientados a la rehabilitación. Las carteras alemanas y francesas enfrentan la mayor urgencia a medida que se endurecen los estándares de Edificios de Consumo de Energía Casi Nulo, lo que impulsa a los gestores de instalaciones a integrar sensores IoT, mantenimiento predictivo y análisis de rendimiento energético durante las renovaciones. El Banco Europeo de Inversiones estima una brecha de financiación anual de 185.000 millones de EUR para la eficiencia energética, posicionando a los proveedores de servicios de instalaciones como intermediarios clave para el acceso al capital.

Impulso de la Externalización del Sector Público tras la Austeridad Fiscal

Los departamentos gubernamentales están transfiriendo paquetes de servicios múltiples a proveedores externos para cumplir objetivos de eficiencia y obligaciones de divulgación ESG. El Departamento de Trabajo y Pensiones del Reino Unido adjudicó a ISS un contrato de siete años valorado en 175 millones de USD anuales, consolidando la limpieza, la restauración y el mantenimiento técnico bajo un mismo techo. Los municipios nórdicos y alemanes siguen el mismo camino, como lo evidencia el marco decenal de VINCI Facilities con el Consejo del Condado de Lincolnshire, que prioriza la gestión colaborativa de la energía. Los complejos sanitarios son adoptantes destacados, ya que las operaciones ininterrumpidas, el control de infecciones y las elevadas cargas energéticas de los sistemas HVAC exigen apoyo especializado.

Volatilidad de los Precios de la Energía que Acelera los Servicios de Optimización Energética

Los picos mayoristas de electricidad y gas durante 2024 abrieron un camino para los contratos de optimización habilitados por inteligencia artificial que garantizan reducciones en el consumo. El campus de Vodafone en Düsseldorf logró una reducción del 23% en la energía de los sistemas HVAC mediante el despliegue de los controles de autoaprendizaje de Recogizer, ahorrando 5,5 GWh anuales. Los gestores de instalaciones ahora integran análisis energético, asesoramiento en aprovisionamiento y alineación de respuesta a la demanda en los alcances de servicio. Los clientes industriales replican el enfoque; ABB reporta un ahorro energético del 20% en su instalación de Stonehouse mediante la monitorización integrada de recursos.

Mandatos de Presentación de Informes ESG que Requieren Soluciones Basadas en Datos

La Directiva de Informes de Sostenibilidad Corporativa amplía las divulgaciones obligatorias de sostenibilidad a decenas de miles de empresas, impulsando la adopción de plataformas que capturan datos de consumo de servicios, residuos y emisiones en tiempo real. Proveedores como BuildingMinds integran las normas GRESB, SFDR y Taxonomía de la UE en paneles de control únicos. Operadores hoteleros como Leonardo apuntan a trayectorias de cero emisiones netas para 2040 que dependen de métricas granulares de instalaciones suministradas por socios de gestión de instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones económicas (inflación, optimización de costes) | -0.3% | Mayor en Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Regímenes regulatorios fragmentados en la UE | -0.2% | A nivel de la UE; problemas transfronterizos | Largo plazo (≥ 4 años) |

| Interoperabilidad limitada de PropTech | -0.1% | Núcleo de Europa Occidental | Medio plazo (2-4 años) |

| Riesgos de ciberseguridad en edificios conectados | -0.1% | Mercados digitalmente avanzados | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presiones Económicas (Inflación, Optimización de Costes)

El aumento de los costes laborales, de materiales y energéticos lleva a los clientes a renegociar contratos, reduciendo el gasto discrecional en gestión de instalaciones. CBRE señala que, si bien el 35% de las organizaciones aumentó los presupuestos de gestión de instalaciones en 2023, el 29% aún identificó la interrupción de la cadena de suministro como la principal amenaza. El negocio europeo de Sodexo registró solo un 2,1% de crecimiento orgánico en el primer semestre del ejercicio fiscal 2025, ya que los clientes del sector sanitario retrasaron las licitaciones. La presión sobre los márgenes es aguda en Europa del Sur y del Este, donde la sensibilidad al precio impulsa la comoditización.

Regímenes Regulatorios Fragmentados de la UE que Dificultan la Prestación Estandarizada

La divergencia en los códigos de salud y seguridad, laborales y energéticos obliga a los proveedores a mantener múltiples marcos de cumplimiento, lo que eleva los costes y limita las economías de escala transfronterizas. Las especificaciones de salas limpias, por ejemplo, varían entre el Anexo 1 de las BPF y las normativas nacionales, lo que complica el servicio en instalaciones farmacéuticas. La personalización también ralentiza el despliegue de plataformas digitales, ya que el software debe alinearse con las regulaciones específicas de cada país en lugar de plantillas estándar de la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Mantenimiento Técnico Ancla el Crecimiento

Los servicios técnicos representan el 61,05% del mercado europeo de gestión de instalaciones en 2025, subrayando la necesidad del mantenimiento de sistemas MEP, HVAC y de protección contra incendios en un parque de edificios envejecido. La persistente actividad de rehabilitación mantiene en expansión el tamaño del mercado europeo de gestión de instalaciones para los servicios técnicos, a pesar del crecimiento moderado del sector. La gestión predictiva de activos gana terreno a medida que los clientes buscan prolongar los ciclos de vida de los equipos y cumplir con las regulaciones de uso de energía.

Los servicios auxiliares, aunque de menor tamaño, ofrecen una CAGR prevista del 4,61%, ya que las estrategias de experiencia del empleado priorizan paquetes avanzados de limpieza, conserjería y seguridad. El trabajo híbrido impulsa la demanda de reserva de espacios, restauración flexible y control de acceso sin contacto, integrando la tecnología en las funciones tradicionales de primera línea. Surgen oportunidades de integración donde los datos de los servicios auxiliares, como el análisis de afluencia, retroalimentan los algoritmos energéticos, integrando aún más a los proveedores en la planificación operativa de los clientes.

Por Tipo de Oferta: La Externalización Supera al Control Interno

Si bien los equipos internos aún supervisan el 56,80% del gasto en instalaciones en 2025, la porción externalizada del mercado europeo de gestión de instalaciones se expande a una CAGR del 4,86% hasta 2031, a medida que las empresas buscan capacidades especializadas de cumplimiento normativo y digitales. Los paquetes de gestión de instalaciones integrada ganan favor porque consolidan la supervisión de proveedores y se alinean mejor con los flujos de trabajo de presentación de informes ESG.

La externalización de servicios individuales persiste en entornos que requieren experiencia técnica especializada, pruebas de sistemas contra incendios o validación de salas limpias, mientras que los contratos agrupados se adaptan a carteras multisede que buscan coordinación de costes sin integración total. La cuota del mercado europeo de gestión de instalaciones para la externalización aumenta aún más cuando los proveedores demuestran paneles de control energético habilitados por inteligencia artificial, índices de cumplimiento y soluciones de robótica, como se muestra en el contrato de cinco años de Sodexo con la Agencia de Recaudación de Impuestos del Reino Unido que cubre 24 instalaciones en el país.

Por Industria de Usuario Final: El Sector Comercial Mantiene el Liderazgo, la Infraestructura Pública Crece

Los edificios comerciales contribuyen con el 40,75% de los ingresos de 2025, aunque su combinación de servicios cambia a medida que las superficies de oficinas se reducen y proliferan los centros logísticos. Los gestores de instalaciones despliegan sensores de ocupación, iluminación automatizada y sistemas de gestión de edificios basados en la nube para mejorar la utilización y reducir la energía en carteras de uso mixto. Los operadores de comercio minorista y almacenes adoptan herramientas similares a medida que el comercio electrónico reconfigura los plazos de entrega y el almacenamiento con control de temperatura.

Los complejos institucionales e infraestructuras públicas crecen a una CAGR del 4,45% hasta 2031, lo que refleja un cambio hacia modelos externalizados que capturan ganancias de eficiencia para las autoridades con presupuestos limitados. Las escuelas y los hospitales ahora requieren datos granulares de energía y residuos para cumplir los objetivos de descarbonización; los centros de transporte necesitan programas de mantenimiento resilientes para gestionar volúmenes fluctuantes de pasajeros. Los proveedores con protocolos sanitarios probados y contratos de rendimiento energético tienen ventaja.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania representa el 31,65% del mercado europeo de gestión de instalaciones en 2025, respaldada por una vasta base industrial, rigurosas regulaciones de construcción y una avanzada adopción digital. Se prevé que la gestión técnica de edificios añada un 8,6% de ingresos en 2026, a medida que los fabricantes invierten en monitorización energética y mantenimiento predictivo. Las empresas líderes como Dussmann y Apleona reportan ventas récord de servicios integrados, subrayando la continua profesionalización del mercado.

Eslovenia, con una CAGR prevista del 4,95%, se beneficia de las mejoras de infraestructura impulsadas por la adhesión a la UE y de la regulación armonizada que aumenta la demanda de externalización. Francia aprovecha la fuerte penetración del IoT para integrar plataformas de edificios inteligentes en los complejos corporativos, mientras que la modernización sanitaria de Italia impulsa la adopción especializada de gestión de instalaciones. El Reino Unido mantiene una cuota considerable gracias a los megacontratos del sector público, a pesar de la divergencia regulatoria. Los proveedores nórdicos, ejemplificados por la renovación de Coor con PostNord, muestran una alta sofisticación de servicios y alineación ESG. Las economías emergentes de Europa del Este y del Sur reducen la brecha a través de los fondos de la UE y la inversión extranjera directa, ampliando la huella del mercado europeo de gestión de instalaciones.

Panorama Competitivo

El mercado europeo de gestión de instalaciones está moderadamente fragmentado: los integradores globales ISS, Sodexo y Dussmann compiten con campeones regionales y especialistas técnicos de nicho. La consolidación por capital privado eleva las apuestas competitivas; la adquisición de Techem por 7.200 millones de USD por parte de TPG y GIC añade un actor de peso con enfoque digital en subcontaje y servicios energéticos. Las alianzas estratégicas entre proveedores de tecnología y empresas de gestión de instalaciones se aceleran. La participación de Schneider Electric en Planon amplía el alcance del software de edificios inteligentes para ambos socios.

La escala proporciona ventaja en precios, aunque la complejidad regulatoria preserva espacio para expertos locales con profundo conocimiento normativo. La provisión de datos ESG emerge como un diferenciador premium, alentando a los integradores a incorporar plataformas de análisis y contratar profesionales de sostenibilidad. La robótica para limpieza e inspección transforma lentamente los perfiles laborales, amplificando las necesidades de inversión de capital y ampliando las brechas de capacidad entre los líderes y los actores más pequeños.

Líderes del Sector de Gestión de Instalaciones en Europa

Mitie Group PLC

Emcor Facilities Services WLL

Atlas FM Ltd.

G4S Facilities Management UK Ltd.

ISS Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Sodexo registró ingresos de 12.500 millones de EUR (14.300 millones de USD) para el primer semestre del ejercicio fiscal 2025; la gestión de instalaciones europea creció un 2,1%, lo que impulsó medidas de eficiencia.

- Febrero de 2025: Gecina destinó 500 millones de EUR (573,38 millones de USD) en inversión de capital para tres proyectos emblemáticos de rehabilitación y reportó una reducción del 4,2% en el consumo de energía respecto a 2019.

- Enero de 2025: Coor renovó su contrato nórdico de gestión de instalaciones integrada con PostNord, reforzando su liderazgo regional.

- Enero de 2025: KONE registró un crecimiento de ventas del 1,3% hasta 11.100 millones de EUR (12.730 millones de USD), impulsado por la demanda de servicios y modernización en ascensores europeos envejecidos.

Alcance del Informe del Mercado de Gestión de Instalaciones en Europa

La gestión de instalaciones incorpora muchas disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los proveedores de servicios de gestión de instalaciones contribuyen al resultado final del negocio manteniendo los activos más significativos y valiosos de una organización, como propiedades, equipos y edificios.

El mercado de gestión de instalaciones en Europa está segmentado por tipo de gestión de instalaciones (gestión de instalaciones interna, gestión de instalaciones externalizada [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]), usuario final (edificios comerciales, comercio minorista, entidades gubernamentales y públicas, y fabricación e industria) y país. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Auxiliares | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Auxiliares de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hospitalidad (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Eslovenia |

| Resto de Europa |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Auxiliares | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Auxiliares de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hospitalidad (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Eslovenia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de gestión de instalaciones?

El mercado está valorado en 646,78 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado europeo de gestión de instalaciones?

Se prevé que registre una CAGR del 3,09%, alcanzando los 753,04 mil millones de USD en 2031.

¿Qué segmento de servicio tiene la mayor cuota?

Los servicios técnicos representan el 61,05% de los ingresos, lo que refleja la prioridad en el mantenimiento de la infraestructura técnica.

¿Qué geografía se expande más rápidamente?

Eslovenia lidera el crecimiento regional con una CAGR prevista del 4,95% durante 2026-2031.

¿Por qué la externalización gana popularidad en la gestión de instalaciones europea?

Las complejas normas ESG y los requisitos avanzados de tecnología digital impulsan a las organizaciones a buscar proveedores especializados, impulsando los servicios externalizados a una CAGR del 4,86%.

¿Cómo afectan las fluctuaciones de los precios de la energía a los servicios de instalaciones?

Los costes volátiles del gas y la electricidad aumentan la demanda de contratos de optimización energética que ofrecen reducciones de consumo medibles.

Última actualización de la página el: