Tamaño y cuota del mercado de gestión de instalaciones de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

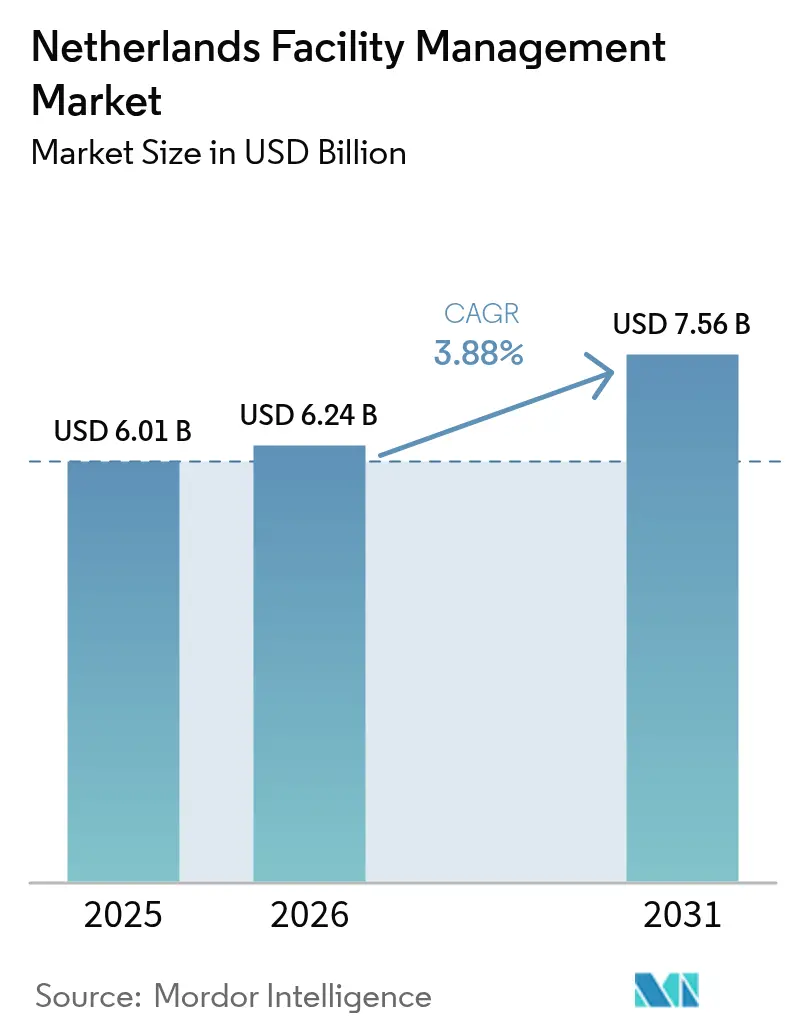

| Tamaño del mercado en el año base (2025) | 6.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

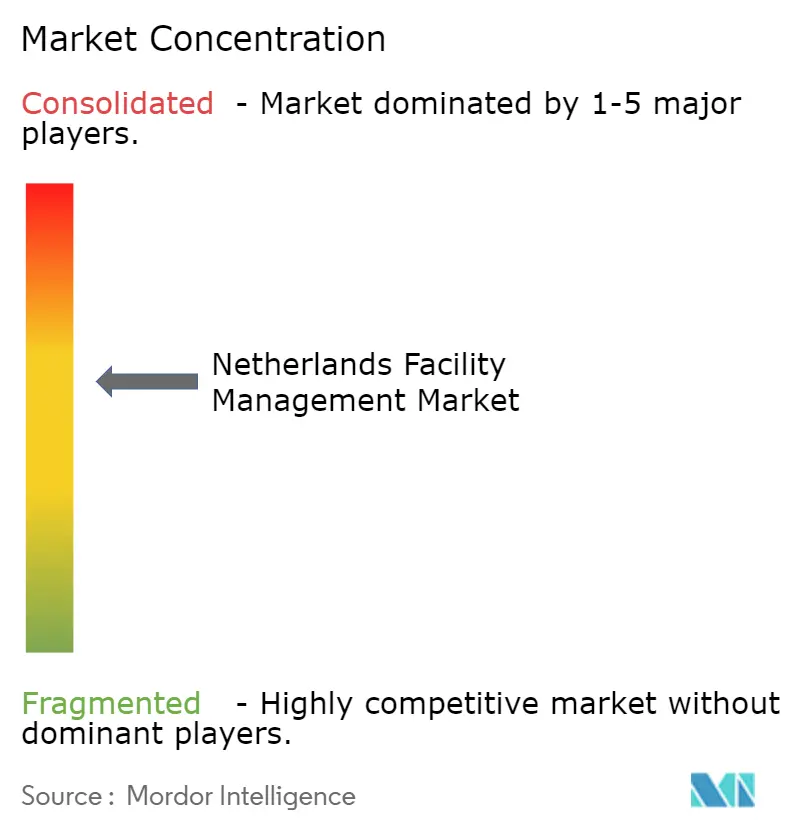

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de los Países Bajos por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de los Países Bajos fue valorado en 6.010 millones de USD en 2025 y se estima que crecerá desde 6.240 millones de USD en 2026 hasta alcanzar los 7.560 millones de USD en 2031, a una CAGR del 3,88% durante el período de previsión (2026-2031). Esta trayectoria indica un mercado maduro aunque en constante expansión, donde los mandatos de descarbonización, las plataformas digitales de edificios y los patrones de trabajo híbrido se combinan para generar una demanda recurrente. El desplazamiento del gasto hacia contratos basados en resultados, junto con el lanzamiento en 2025 de la Directiva de Informes de Sostenibilidad Corporativa (CSRD, por sus siglas en inglés), está impulsando a las empresas a adquirir soluciones integradas que documenten las emisiones de Alcance 1-3 y verifiquen los retornos de eficiencia energética. Los proveedores capaces de incorporar sensores IoT, análisis de inteligencia artificial y supervisión mediante gemelos digitales en las rutinas principales de servicios duros están captando cuota de mercado, ya que los propietarios de activos buscan reducir los costes operativos y obtener las primas de certificación BREEAM-NL. La presión inflacionaria sobre los salarios y los materiales está impulsando simultáneamente a los clientes a externalizar actividades no esenciales, empujando la proporción externalizada del mercado de gestión de instalaciones de los Países Bajos por encima de los dos tercios de los ingresos totales. La intensidad competitiva se mantiene moderada; las multinacionales aprovechan su escala mientras que los especialistas regionales se imponen gracias a sus redes locales de mano de obra y su agilidad en proyectos.

Conclusiones clave del informe

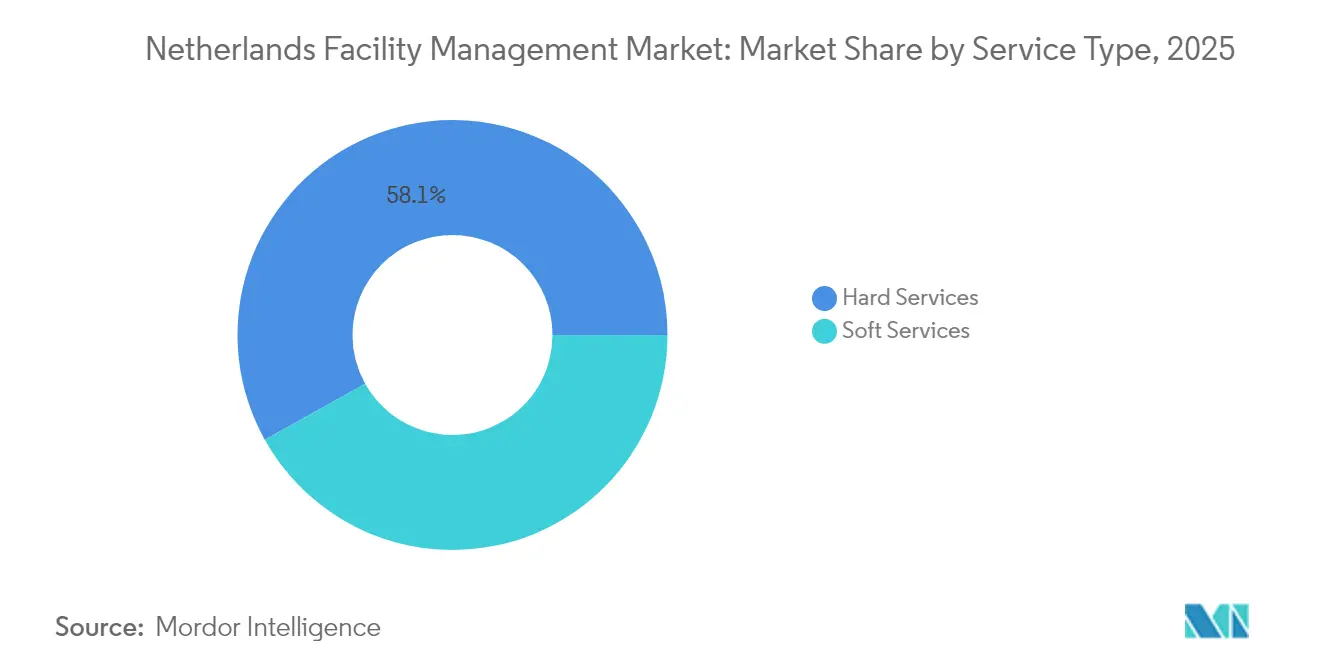

- Por tipo de servicio, los servicios duros lideraron con el 58,10% de la cuota del mercado de gestión de instalaciones de los Países Bajos en 2025, mientras que los servicios blandos avanzan a una CAGR del 4,02% hasta 2031.

- Por tipo de oferta, el modelo externalizado representó el 65,35% del tamaño del mercado de gestión de instalaciones de los Países Bajos en 2025 y se proyecta que registre una CAGR del 3,92% hasta 2031.

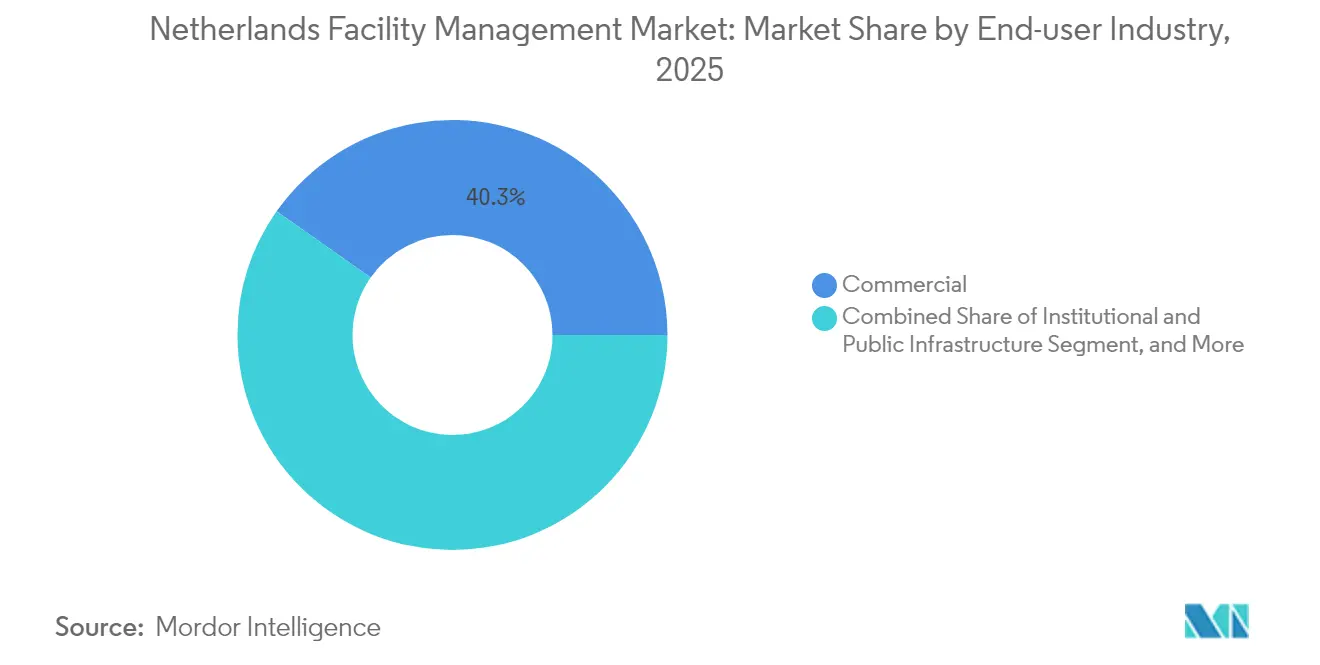

- Por industria de usuario final, las instalaciones comerciales representaron el 40,25% del tamaño del mercado de gestión de instalaciones de los Países Bajos en 2025, mientras que los segmentos institucional e infraestructura pública se expanden a una CAGR del 4,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La sostenibilidad impulsa la transformación en las operaciones de gestión de instalaciones | +0.8% | Nacional, con concentración en Ámsterdam, Róterdam y La Haya | Plazo medio (2-4 años) |

| La integración tecnológica remodela la prestación de servicios | +0.7% | Nacional, con adopción temprana en los corredores tecnológicos de Zuidas y Eindhoven | Corto plazo (≤ 2 años) |

| El trabajo híbrido transforma la utilización del espacio | +0.6% | Nacional, con mayor impacto en los mercados de oficinas de Ámsterdam y Utrecht | Corto plazo (≤ 2 años) |

| La tendencia creciente a la externalización remodela los modelos de servicio | +0.5% | Nacional, con el sector gubernamental liderando la adopción | Plazo medio (2-4 años) |

| Las regulaciones de economía circular fomentan la demanda de gestión de instalaciones eficiente en recursos | +0.4% | Nacional, con concentración en el sector de la construcción | Largo plazo (≥ 4 años) |

| El envejecimiento del parque edificatorio impulsa la externalización de la renovación y el mantenimiento | +0.9% | Nacional, con 425.000 edificios que requieren reparaciones de cimentación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La sostenibilidad impulsa la transformación en las operaciones de gestión de instalaciones

La Etiqueta de Energía C obligatoria para oficinas de más de 100 m² ha convertido el cumplimiento normativo en el mayor catalizador del mercado de gestión de instalaciones de los Países Bajos.[1]Loyens & Loeff, "Etiquetas de energía requeridas para edificios de oficinas a partir de 2023," loyensloeff.com Los gestores de instalaciones deben implementar medidas con períodos de retorno inferiores a 10 años, lo que acelera la demanda de auditorías energéticas, renovaciones con bombas de calor y mejoras del cerramiento del edificio. Las certificaciones BREEAM-NL influyen ahora en las valoraciones de activos en los distritos principales, motivando a los propietarios a incorporar cláusulas de puesta en servicio continua y minimización de residuos en los contratos.[2]Consejo de Construcción Verde de los Países Bajos, "Qué es BREEAM-NL," breeam.nl El despliegue de la CSRD en 2025 obliga a aproximadamente 2.500 empresas neerlandesas a divulgar KPI de ESG, situando la captura de datos de instalaciones en el centro de los informes corporativos.[3]Coolset, "Propuesta de implementación neerlandesa de la CSRD," coolset.com Por ello, los proveedores promueven productos de limpieza ecológicos, materiales de economía circular y flujos de trabajo ISO 14001 como elementos diferenciadores. En paralelo, las asignaciones gubernamentales de 1.000 millones de EUR para la construcción sin emisiones estimulan las renovaciones que priorizan el hormigón bajo en carbono, las fachadas modulares y la gestión de activos de cuna a cuna.[4]Atradius, "El sector de la construcción neerlandés crece un 1,6% en 2025," atradius.nl

La integración tecnológica remodela la prestación de servicios

Las puertas de enlace IoT conectadas a activos de climatización, iluminación y seguridad proporcionan telemetría en tiempo real que sustenta el mantenimiento predictivo, reduciendo las intervenciones por fallos hasta en un 35% en carteras piloto. Edificios como The Edge en Ámsterdam demuestran un consumo de electricidad un 70% inferior al de oficinas comparables tras la implantación de controles digitalizados, análisis de ocupación y optimización basada en inteligencia artificial. Los proveedores extienden estos aprendizajes a través de plataformas de gemelos digitales capaces de simular escenarios alternativos de renovación y comparar las huellas de carbono con las normas BENG. Las inversiones —como la participación de Edge en TPEX International o la adquisición de ULTIMO por parte de IFS— subrayan cómo los ecosistemas de software se están convirtiendo en un elemento central de la competitividad del mercado de gestión de instalaciones de los Países Bajos. Los contratos están evolucionando desde listas de tareas prescriptivas hacia acuerdos basados en resultados que garantizan ahorros en kWh o umbrales de tiempo de actividad, alineando la remuneración de los proveedores con métricas de rendimiento medibles.

El trabajo híbrido transforma la utilización del espacio

La asistencia a las oficinas neerlandesas se estabilizó cerca del 56% en 2024, por debajo de los máximos previos a la pandemia pero por encima de los mínimos de 2022. Las encuestas sobre la fuerza laboral gubernamental revelan que el 36% de los empleados prefiere la presencia en el lugar de trabajo solo dos veces por semana, priorizando el equilibrio entre la vida laboral y personal y la reducción de los desplazamientos. Estos patrones obligan a los equipos de gestión de instalaciones a ajustar los volúmenes de ventilación, las rutas de limpieza y el personal de seguridad en función de los datos de ocupación diaria. Las aplicaciones de reserva de espacios, los sensores de escritorio y los quioscos de recepción digital permiten escalar los servicios evitando el desperdicio de recursos sin sacrificar la experiencia del usuario. Los proveedores de servicios blandos están ampliando sus mandatos para incluir el monitoreo de la calidad del aire según el estándar WELL y la rotación de mobiliario ergonómico, incorporando las puntuaciones de satisfacción de los empleados en los KPI. El resultado es un mercado de gestión de instalaciones de los Países Bajos donde el valor para el cliente se mide tanto por las métricas de bienestar como por la limpieza por metro cuadrado.

El envejecimiento del parque edificatorio impulsa la externalización de la renovación y el mantenimiento

Se estima que aproximadamente 425.000 propiedades en todo el país sufren daños en la cimentación relacionados con la subsidencia, lo que genera desembolsos sostenidos de rehabilitación estructural que favorecen a los contratistas especialistas externos. Los edificios construidos antes de 1980 suelen depender de sistemas de climatización y eléctricos obsoletos que no cumplen las actuales normativas de eficiencia BENG y MPG, lo que impulsa programas de modernización a varios años vista. Dado que muchos propietarios carecen de capacidad de ingeniería interna, los gestores de instalaciones integrados capturan contratos a largo plazo que cubren reparaciones estructurales, renovación de fachadas y planificación del ciclo de vida de los activos. El apoyo financiero a través del Fondo Nacional de Calefacción y las subvenciones para el ahorro energético amplía aún más el alcance de los proyectos. En consecuencia, los servicios de asesoría en proyectos de capital están convergiendo con las líneas de mantenimiento tradicionales, ampliando las bases de ingresos del mercado de gestión de instalaciones de los Países Bajos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El aumento de costes presiona la eficiencia operativa | -0.4% | Nacional, con mayor impacto en las áreas metropolitanas de Ámsterdam y Róterdam | Corto plazo (≤ 2 años) |

| La escasez de mano de obra supone un desafío para la prestación de servicios | -0.6% | Nacional, con escasez crítica en mano de obra cualificada manual | Plazo medio (2-4 años) |

| La fragmentación del ecosistema de proveedores limita la estandarización | -0.3% | Nacional, con variaciones regionales en la calidad del servicio | Plazo medio (2-4 años) |

| Los estrictos procesos de licitación favorecen las ofertas más baratas sobre la calidad | -0.2% | Nacional, con concentración en el sector gubernamental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de costes presiona la eficiencia operativa

La inflación en la construcción se moderó en 2025, aunque sigue por encima de las normas históricas tras una contracción del sector del 2,8% en 2024 y una modesta recuperación prevista del 1,6% para este año. Los gestores de instalaciones deben hacer frente a acuerdos salariales elevados, primas de seguros más altas y precios crecientes de los materiales vinculados a la volatilidad de la cadena de suministro global. Al mismo tiempo, los costes de cumplimiento para los informes de CSRD y los Certificados de Eficiencia Energética aumentan los gastos generales. Las empresas responden automatizando la programación de flujos de trabajo, agrupando rutas de servicio y renegociando las tarifas de energía a través de grupos de compra colectiva. Los precios basados en resultados, que vinculan los honorarios a las ratios de ahorro energético, contribuyen a proteger los márgenes al tiempo que justifican los desembolsos en gastos de capital. No obstante, la presión de los costes reduce la CAGR general del mercado de gestión de instalaciones de los Países Bajos en un estimado de 0,4 puntos porcentuales.

La escasez de mano de obra supone un desafío para la prestación de servicios

McKinsey proyecta que la brecha laboral neerlandesa podría alcanzar 1,4 millones de puestos para 2030, con 100.000 vacantes en roles manuales cualificados fundamentales para los servicios de instalaciones especializadas. La escasez de talento eleva los salarios de los electricistas, técnicos de climatización y operarios de limpieza, lo que lleva a los proveedores a adoptar robótica (por ejemplo, fregadoras autónomas) y soporte de campo con gafas inteligentes para aprovechar al máximo las plantillas existentes. La aplicación de las normas contra el falso trabajo autónomo empuja a los autónomos hacia acuerdos asalariados, presionando a los pequeños subcontratistas que dependen de la mano de obra flexible. Las grandes multinacionales responden con academias internas, alianzas de aprendizaje y canales de contratación de migrantes, aunque los retrasos en la incorporación siguen poniendo en riesgo el cumplimiento de los contratos licitados. La persistencia de la escasez resta un lastre de 0,6 puntos porcentuales a las perspectivas de crecimiento del mercado de gestión de instalaciones de los Países Bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios duros impulsan la modernización de infraestructuras

Los servicios duros generaron el 58,10% de la cuota del mercado de gestión de instalaciones de los Países Bajos en 2025, impulsados por la rehabilitación estructural, las actualizaciones de climatización y los programas de ciclo de vida de los sistemas contra incendios. El tamaño del mercado de gestión de instalaciones de los Países Bajos vinculado a los servicios duros se beneficia de los programas de subsidios gubernamentales que recompensan la adopción de bombas de calor y materiales bajos en carbono. Los proveedores integran sensores IoT en enfriadores y calderas para pasar de las reparaciones reactivas a las predictivas, reduciendo las penalizaciones por tiempo de inactividad y prolongando la vida útil de los activos. Los bloques de viviendas de posguerra envejecidos y las propiedades a orillas de los canales afectadas por la subsidencia requieren estabilización mediante gatos de cimentación, un nicho en el que los especialistas locales se asocian con integradores de gestión de instalaciones de mayor tamaño para cumplir los plazos de seguridad. A lo largo del período de previsión, el gasto transitará de las renovaciones puntuales a los contratos de rendimiento continuo que garantizan reducciones en kilovatios.

Los servicios blandos, aunque de menor tamaño, tienen previsto crecer un 4,02% anual, ya que el trabajo híbrido eleva los KPI de experiencia del empleado. Los robots de limpieza con dispensación inteligente ayudan a los proveedores a gestionar la escasez de mano de obra garantizando al mismo tiempo una higiene consistente en perfiles de ocupación variables. Los paquetes de servicios de conserje, restauración y seguridad agrupan cada vez más análisis de bienestar para puntuar los elementos de diseño biofílico y los parámetros de calidad del aire interior con respecto a los puntos de referencia WELL. La convergencia de flujos de datos permite a los proveedores vender cruzadamente asesoramiento sobre eficiencia energética y gestión de residuos dentro de su ámbito de servicios blandos, consolidando un posicionamiento integrado dentro del mercado de gestión de instalaciones de los Países Bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de oferta: la externalización se acelera a través de la especialización

Los contratos externalizados captaron el 65,35% del tamaño del mercado de gestión de instalaciones de los Países Bajos en 2025 y están previstos para crecer a una CAGR del 3,92% hasta 2031, a medida que los clientes desinvierten en funciones de apoyo no esenciales. Los paquetes de gestión de instalaciones integrada (IFM, por sus siglas en inglés) dominan las nuevas licitaciones, combinando mantenimiento técnico, servicios blandos e informes de ESG bajo acuerdos maestros únicos. Los propietarios multinacionales valoran a los proveedores de IFM que mantienen credenciales de gestión de activos ISO 55000 y ofrecen cumplimiento de gobernanza transfronteriza, incluidas las estipulaciones de ciberresiliencia DORA. Los contratos de gestión de instalaciones en paquete siguen siendo populares entre las carteras del mercado medio que buscan eficiencia de precios a través de la agrupación de volúmenes, mientras que la gestión de instalaciones individual mantiene su relevancia para entornos de misión crítica como los centros de datos que requieren técnicos especializados por dominio.

Los modelos internos persisten en sectores altamente regulados como la defensa o la medicina nuclear, aunque la austeridad presupuestaria y las limitaciones de habilidades impulsan soluciones híbridas en las que la supervisión estratégica se mantiene internamente mientras las operaciones de campo se trasladan a socios externos. Las estructuras de precios como servicio —que van desde el «alumbrado como servicio» hasta el «ahorro energético como servicio»— ganan terreno, trasladando los gastos de capital a los balances de los proveedores. Estas estructuras alinean los costes con los beneficios medibles, reforzando la ventaja competitiva de los proveedores experimentados dentro del mercado de gestión de instalaciones de los Países Bajos.

Por industria de usuario final: el sector comercial lidera mientras la infraestructura pública se acelera

El sector inmobiliario comercial, que abarca oficinas, comercios minoristas y centros de datos, representó el 40,25% del tamaño del mercado de gestión de instalaciones de los Países Bajos en 2025, lo que refleja una elevada demanda de mejoras en la experiencia de los inquilinos y hojas de ruta de carbono neto cero. Los propietarios en Zuidas de Ámsterdam adoptan gemelos digitales para gestionar la ventilación en tiempo real, mientras que las cadenas de distribución minorista despliegan plataformas centralizadas de sistemas de gestión de edificios (BMS) para optimizar las cargas de refrigeración. Los operadores de TI, telecomunicaciones y espacios de trabajo compartido contratan proveedores de IFM capaces de ofrecer una disponibilidad 24/7 además de marcos robustos de ciberseguridad.

Los segmentos institucional e infraestructura pública registran la expansión más rápida, con una CAGR del 4,46% hasta 2031, impulsada por las ordenanzas municipales de economía circular que exigen un mantenimiento eficiente en recursos de escuelas, hospitales y nodos de transporte. Las instalaciones sanitarias adoptan robots de limpieza de salas inteligentes y renovaciones de climatización de presión negativa para cumplir las directrices de control de infecciones, mientras que la renovación de vías fluviales por parte del Ministerio de Infraestructuras invita a alianzas de gestión de instalaciones a largo plazo que cubren la automatización de esclusas y los intercambios predictivos de componentes. Los sitios industriales demandan experiencia intersectorial en seguridad, cumplimiento de ATEX y gestión de energía, creando nichos de alto margen para proveedores especializados verticalmente en la industria de gestión de instalaciones de los Países Bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Ámsterdam, Róterdam, La Haya, Utrecht y Eindhoven concentran más de dos tercios de los ingresos del mercado de gestión de instalaciones de los Países Bajos, debido a sus densas superficies comerciales y avanzados códigos de sostenibilidad. El clúster de edificios inteligentes liderado por Edge en Ámsterdam establece referencias energéticas que se extienden por las carteras nacionales, reforzando la demanda de servicios de gestión de instalaciones de alta tecnología. El complejo portuario y los centros petroquímicos de Róterdam requieren soporte integrado de integridad de activos que combina el monitoreo de la corrosión, la seguridad contra incendios y los permisos medioambientales. La concentración de ministerios en La Haya impulsa contratos de servicio con autorización de seguridad centrados en el control de accesos y la eliminación de residuos clasificados.

Más allá del Randstad, centros secundarios como Groninga adoptan soluciones estandarizadas de gestión de instalaciones integrada para maximizar las economías de escala en campus universitarios y laboratorios de transición energética. A escala nacional, 425.000 unidades de viviendas con problemas de cimentación impulsan marcos de rehabilitación financiados en parte mediante subsidios regionales, distribuyendo el trabajo de manera uniforme entre las provincias. Los objetivos de renovación del sector público pretenden crear 120.000 nuevas viviendas mediante la reconversión del parque existente para 2030, ampliando aún más el alcance del mercado de gestión de instalaciones de los Países Bajos.

La geografía compacta permite a los proveedores centralizar las operaciones del servicio de asistencia técnica al tiempo que despliegan equipos de ingeniería móviles capaces de llegar a cualquier ciudad importante en un plazo de 90 minutos, lo que reduce los acuerdos de nivel de servicio sobre tiempos de respuesta. El presupuesto gubernamental de 1.000 millones de EUR para tecnologías de construcción limpia alienta a los proveedores a ampliar la maquinaria de bajas emisiones y las flotas de vehículos eléctricos, garantizando el cumplimiento normativo en todas las regiones neerlandesas. Los desafíos climáticos, como el aumento del nivel del mar y el incremento de las precipitaciones, aceleran el mantenimiento de diques y estaciones de bombeo, reforzando el papel estratégico de los gestores de instalaciones en la planificación de la resiliencia nacional.

Panorama competitivo

El mercado de gestión de instalaciones de los Países Bajos equilibra las economías de escala de los grupos globales con la profundidad de dominio de los especialistas regionales. ISS, Sodexo y CBRE aprovechan la contratación multinacional, las plataformas tecnológicas propietarias y la experiencia intersectorial para asegurar mandatos de gestión de instalaciones integrada complejos. Facilicom, Vebego y Unica se diferencian por sus redes locales de mano de obra, su conocimiento de la economía circular y su ingeniería sectorial especializada. Empresas de nivel medio como Asito y Dolmans explotan nichos verticales —limpieza de terminales aeroportuarias o mantenimiento de edificios patrimoniales— poco atractivos para los competidores de mayor tamaño.

La capacidad digital dicta cada vez más las probabilidades de éxito en las licitaciones. El lago de datos en la nube de ISS armoniza las métricas de energía y ocupación en 1.600 propiedades tras su adquisición de gammaRenax en 2024, reforzando la profundidad de servicio en Europa. La facturación de 1.480 millones de EUR de Vebego en 2023 financia la expansión de los proyectos piloto de robótica y las estrategias de consolidación de marcas orientadas a puntos de contacto unificados con el cliente. La adquisición de ULTIMO por parte de IFS integra la gestión de activos empresariales (EAM) en modo Software como Servicio en la programación del servicio de campo, prometiendo perspectivas predictivas que desbloquean una cuota del 18% del mercado global de EAM bajo la entidad combinada.

Florecen las alianzas estratégicas: Edge colabora con TPEX International para gestionar 1.000 edificios de alto rendimiento mediante gemelos digitales, mientras que la adquisición de Full Circle por parte de Renew Holdings prepara su entrada en el mantenimiento de parques eólicos en tierra. Los servicios adicionales de consultoría de ESG y las plataformas de análisis basadas en inteligencia artificial representan objetivos de adquisición codiciados, ya que los compradores buscan propiedad intelectual diferenciada. A pesar de los impulsos hacia la consolidación, la fragmentación del mercado persiste, otorgando a los proveedores locales ágiles la capacidad de superar a los competidores más grandes en proyectos personalizados de ciclo corto dentro del mercado de gestión de instalaciones de los Países Bajos.

Líderes de la industria de gestión de instalaciones de los Países Bajos

Apleona GmbH

Vebego International BV

Hago Netherlands BV

DW Facility Group BV

Fortrus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Renew Holdings PLC adquirió Full Circle Group Holding B.V. por 60 millones de EUR, añadiendo una plataforma de mantenimiento de parques eólicos habilitada tecnológicamente con sede en Amersfoort.

- Febrero de 2025: IFS completó la adquisición de ULTIMO, con sede en los Países Bajos, ampliando las soluciones flexibles de gestión de activos en modo Software como Servicio a 2.000 clientes.

- Enero de 2025: el gobierno neerlandés presentó el proyecto de ley de implementación de la CSRD a la Cámara de Representantes, formalizando extensas obligaciones de informes de sostenibilidad.

- Enero de 2025: BESIX y Proximus entregaron una sede de edificio inteligente optimizada con inteligencia artificial en Dordrecht, con automatización avanzada y sistemas de gestión energética.

Alcance del informe del mercado de gestión de instalaciones de los Países Bajos

La gestión de instalaciones (FM) incorpora múltiples disciplinas para garantizar la funcionalidad, la seguridad, el confort y la eficiencia del entorno construido, integrando personas, procesos, espacios y tecnología. La gestión de instalaciones incluye métodos y técnicas de gestión para las operaciones y el mantenimiento de edificios, servicios de apoyo, gestión medioambiental y gestión de propiedades para una organización, junto con la armonización general del entorno de trabajo en una organización estandarizando los servicios y agilizando los procesos para los usuarios finales.

El mercado de gestión de instalaciones de los Países Bajos está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de instalaciones mecánicas, eléctricas y de fontanería (MEP) y climatización, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones en paquete y gestión de instalaciones integrada]) y por usuario final (comercial, hostelería, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios duros | Gestión de activos |

| Servicios de instalaciones MEP y climatización | |

| Sistemas contra incendios y seguridad | |

| Otros servicios duros de gestión de instalaciones | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones en paquete | |

| Gestión de instalaciones integrada |

| Comercial (TI y telecomunicaciones, comercio minorista y almacenamiento) |

| Hostelería (hoteles, establecimientos de comida y restaurantes) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Sanidad (instalaciones públicas y privadas) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuario final (vivienda múltiple, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios duros | Gestión de activos |

| Servicios de instalaciones MEP y climatización | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios duros de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones en paquete | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (TI y telecomunicaciones, comercio minorista y almacenamiento) | |

| Hostelería (hoteles, establecimientos de comida y restaurantes) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Sanidad (instalaciones públicas y privadas) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuario final (vivienda múltiple, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de los Países Bajos?

El tamaño del mercado de gestión de instalaciones de los Países Bajos es de 6.240 millones de USD en 2026, con una CAGR proyectada del 3,88% hasta 2031.

¿Qué categoría de servicio lidera los ingresos del mercado?

Los servicios duros dominan con el 58,10% de la cuota del mercado de gestión de instalaciones de los Países Bajos debido a las generalizadas necesidades de modernización de infraestructuras.

¿Qué importancia tiene la externalización en las operaciones de gestión de instalaciones en los Países Bajos?

Los modelos externalizados representan el 65,35% de los ingresos y se espera que continúen creciendo a medida que aumenten la complejidad del cumplimiento normativo y los requisitos tecnológicos.

¿Qué segmento de usuario final está creciendo con mayor rapidez?

Las instalaciones institucionales e infraestructura pública muestran una CAGR del 4,46%, superando a los segmentos comercial e industrial gracias a los mandatos de sostenibilidad.

¿Qué tecnologías están remodelando la gestión de instalaciones en los Países Bajos?

Los sensores IoT, el análisis basado en inteligencia artificial y las plataformas de gemelos digitales permiten el mantenimiento predictivo, la optimización energética y los contratos basados en resultados en las principales carteras.

Última actualización de la página el: