Tamaño y Cuota del Mercado de Gestión de Instalaciones de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

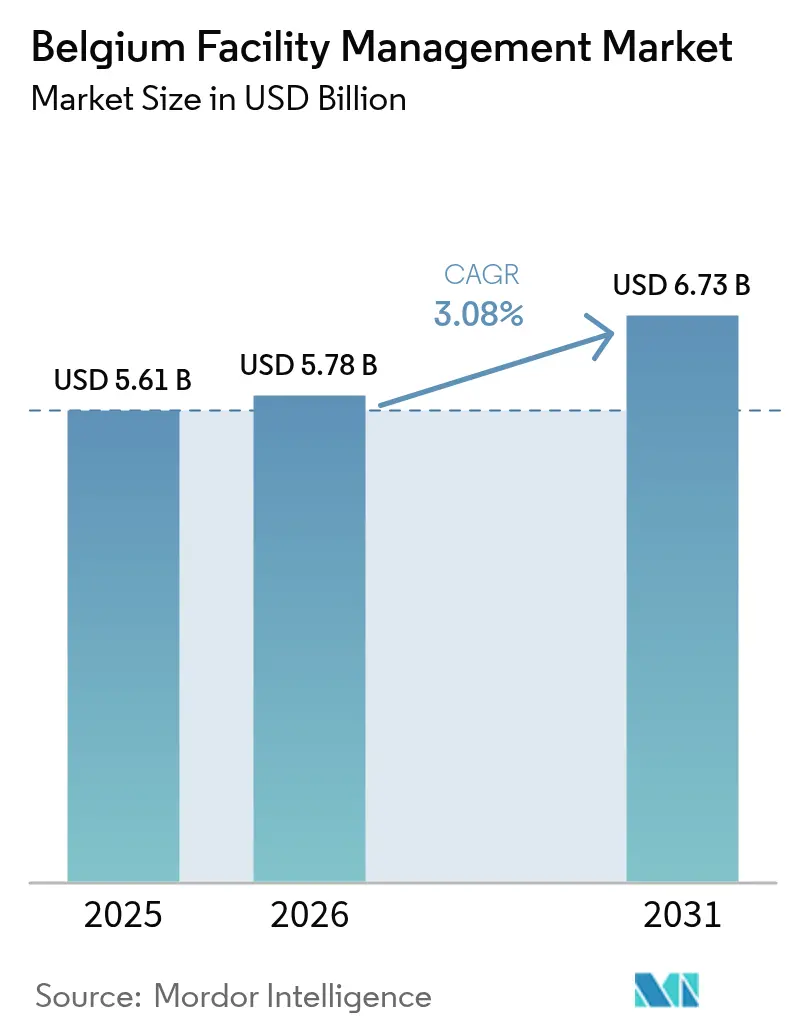

| Tamaño del mercado en el año base (2025) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Bélgica por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Bélgica en 2026 se estima en 5.780 millones de USD, creciendo desde el valor de 2025 de 5.610 millones de USD, con proyecciones para 2031 que muestran 6.730 millones de USD, creciendo a una CAGR del 3,08% durante el período 2026-2031. El crecimiento de la demanda está impulsado por las actualizaciones obligatorias de eficiencia en el marco de la Directiva de Eficiencia Energética de los Edificios de la UE, la recomisión continua de un parque comercial envejecido y la migración desde contratos de servicio único hacia modelos combinados e integrados que prometen resultados de sostenibilidad auditables. La externalización domina la prestación de servicios, ya que los grandes ocupantes de Bruselas y Amberes priorizan el enfoque en el negocio principal, mientras que la adopción tecnológica —sensores IoT, análisis de inteligencia artificial y plataformas de edificios inteligentes— mejora el tiempo de actividad y reduce las líneas base de energía en medio de una inflación en los precios de la construcción que ascendió al 3,5% en 2023. La intensidad competitiva es moderada: una combinación de multinacionales y especialistas regionales compiten en cumplimiento multilingüe, credenciales de informes de carbono y profundidad de la plantilla.

Conclusiones Clave del Informe

- Por tipo de oferta, los servicios externalizados capturaron el 61,85% de la cuota del mercado de gestión de instalaciones de Bélgica en 2025 y se están expandiendo a una CAGR del 3,26% hasta 2031.

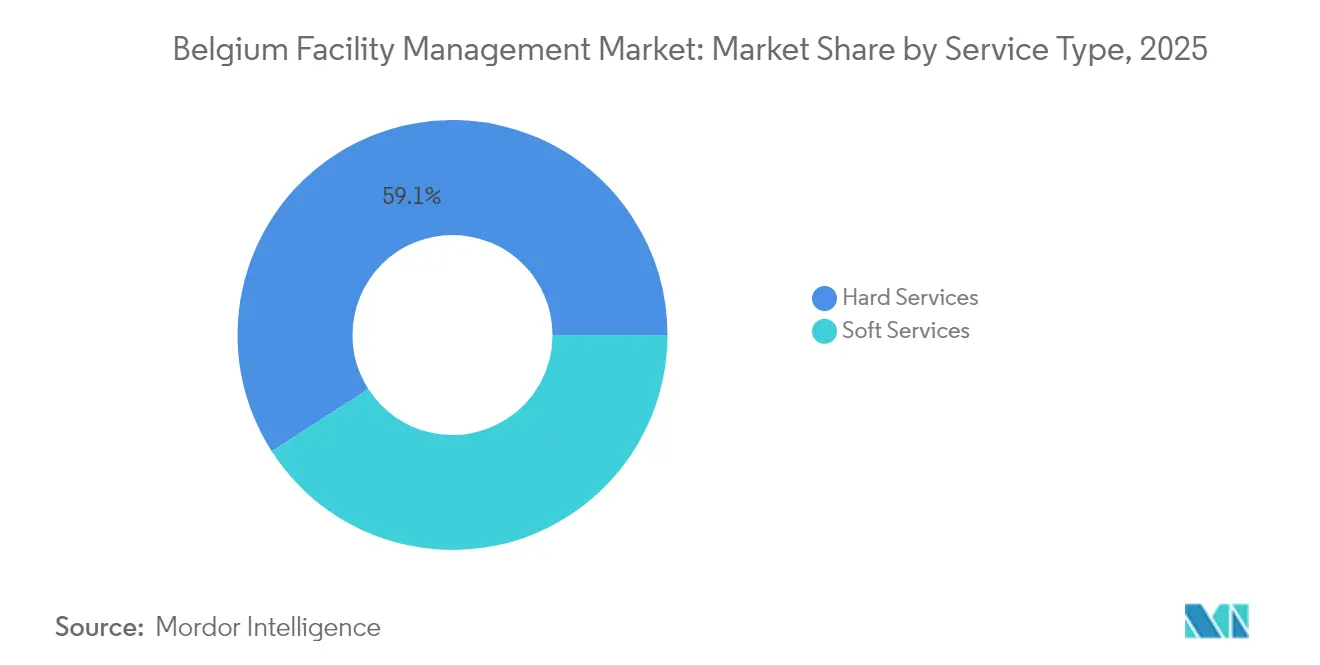

- Por tipo de servicio, los servicios técnicos representaron el 59,10% del tamaño del mercado de gestión de instalaciones de Bélgica en 2025, mientras que se prevé que los servicios auxiliares registren la CAGR más rápida del 3,39% hasta 2031.

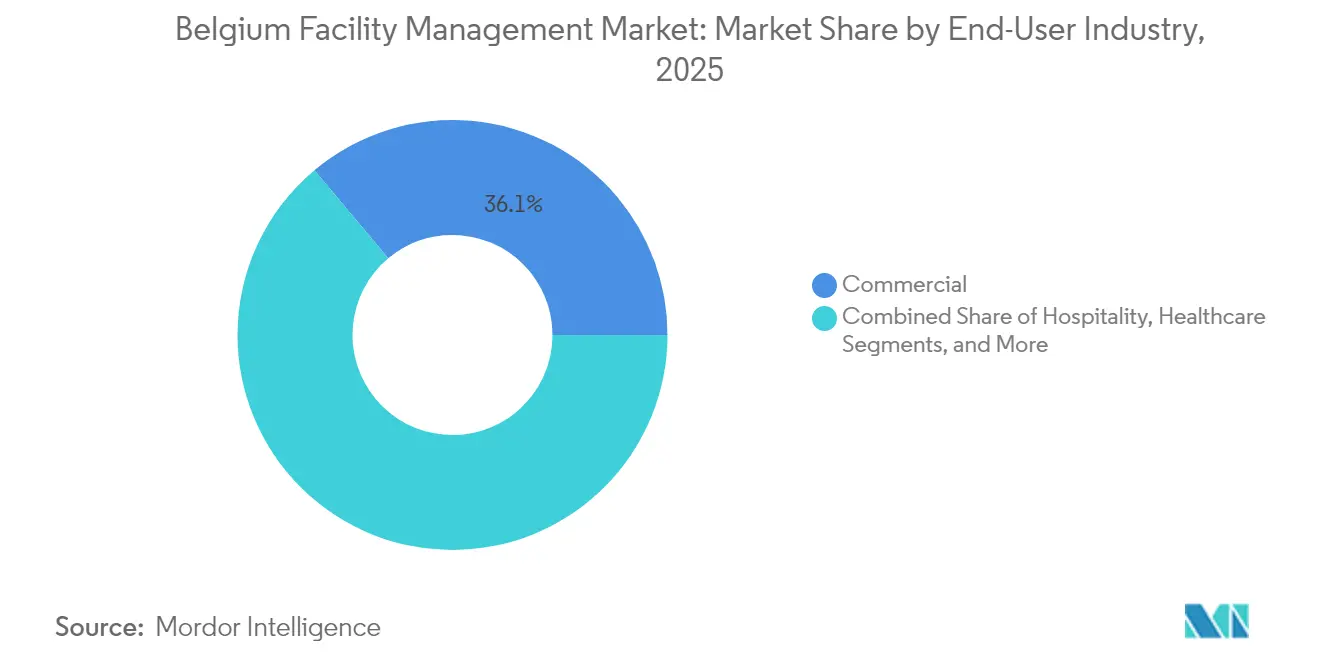

- Por industria del usuario final, el segmento comercial lideró con el 36,10% de los ingresos en 2025; se proyecta que el segmento institucional e infraestructura pública se expanda a una CAGR del 3,33% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Bélgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización de funciones empresariales no esenciales | +0.8% | Corredores de Bruselas y Amberes | Medio plazo (2-4 años) |

| Demanda de servicios integrados de gestión de instalaciones | +0.6% | A nivel nacional; adopción temprana en los sectores comercial y sanitario | Medio plazo (2-4 años) |

| Enfoque en la experiencia en el lugar de trabajo y el bienestar de los empleados | +0.4% | Centros urbanos | Corto plazo (≤ 2 años) |

| Penetración de IoT, inteligencia artificial y sistemas de gestión de edificios inteligentes | +0.5% | Bruselas y clústeres tecnológicos flamencos | Largo plazo (≥ 4 años) |

| Reformas energéticas impulsadas por la Directiva de Eficiencia Energética de los Edificios de la UE | +0.7% | Región de la Capital de Bruselas y Valonia | Medio plazo (2-4 años) |

| Contratos basados en resultados en el marco de la CSRD de la UE | +0.3% | Grandes campus empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente externalización de funciones empresariales no esenciales

Las empresas belgas están acelerando la transferencia de servicios auxiliares y técnicos a proveedores estratégicos para liberar capacidad de gestión y cubrir el riesgo regulatorio. La filial local de Sodexo Belgium registró ventas de 6.400 millones de EUR en el primer trimestre de 2025, con la demanda de externalización en alimentación e instalaciones elevando el crecimiento orgánico al 4,6%. [1]Sodexo, "Ingresos del Primer Trimestre Fiscal 2025," sodexo.com Las cargas de cumplimiento multilingüe, intensificadas por los protocolos de salud laboral y las auditorías de informes de carbono, hacen que los socios especializados sean más rentables que los equipos internos. Los arrendatarios del sector financiero y tecnológico, agobiados por las normas de divulgación de la CSRD, lideran la transición hacia modelos de contrato que garantizan paneles de control de energía listos para datos. Como resultado, el mercado de gestión de instalaciones de Bélgica registra duraciones de contrato crecientes y mayores densidades de servicios combinados, lo que sustenta flujos de honorarios predecibles para los proveedores. Este giro estructural consolida la externalización como principal palanca de expansión para el mercado de gestión de instalaciones de Bélgica a medio plazo.

Creciente demanda de servicios integrados de gestión de instalaciones

Los clientes están consolidando la limpieza, el mantenimiento, el servicio de comedor y la supervisión energética bajo la gestión de un único proveedor para reducir los costes de transacción y asegurar KPI unificados. El contrato de SPIE Belgium a diez años con múltiples sedes de Befimmo abarca el mantenimiento preventivo, la modernización y el análisis de rendimiento en tres parques de oficinas. [2]SPIE, "Mantenimiento de Complejos de Oficinas Befimmo," spie.com Dichos contratos permiten la reasignación en tiempo real del personal de campo y generan sinergias en la adquisición de consumibles. La prestación integrada es especialmente valorada en los parques sanitarios y de fabricación de alta tecnología donde las penalizaciones por tiempo de inactividad son elevadas. Para los proveedores, una mayor participación en la cartera del cliente eleva las barreras de cambio y estabiliza los márgenes a pesar de la inflación salarial. En consecuencia, los modelos integrados están destinados a elevar los ingresos medios por contrato y a sostener un impulso constante de CAGR para el mercado de gestión de instalaciones de Bélgica.

Reformas energéticas obligatorias por la Directiva de Eficiencia Energética de los Edificios de la UE

La directiva obliga a los edificios no residenciales a cumplir con 100 kWh/m²/año antes de 2050, lo que impulsa oleadas de renovación escalonadas cada cinco años. [3] Solo Flandes tiene como objetivo 95.000 viviendas de rehabilitación profunda anuales, lo que se traduce en un desembolso de 200.000 millones de EUR hasta 2050. Los proveedores de gestión de instalaciones aseguran la gestión de programas de reforma, la medición y verificación post-ocupación y el seguimiento del rendimiento de los activos a largo plazo. Aunque la inflación elevó los precios de los insumos de construcción a un índice de 140,59 en abril de 2024, [3]Servicio Público Federal de Economía de Bélgica, "Mercuriale – Índice I 2021," economie.fgov.be los paneles de control de energía habilitados por IoT compensan las presiones de costes al evidenciar los ahorros. El mercado de gestión de instalaciones de Bélgica se beneficia de estos proyectos impulsados legalmente, creando una demanda resiliente a lo largo de la cadena de valor.

Avances tecnológicos en IoT, inteligencia artificial y sistemas de gestión de edificios

Las redes de sensores y los diagnósticos de inteligencia artificial están reduciendo el tiempo de inactividad no planificado y disminuyendo el consumo de electricidad de los sistemas HVAC en edificios inteligentes en una media de 36,8 kW. En Bruselas, una reforma de iluminación con malla Bluetooth que abarca 2.000 m² y 50 zonas automatizó la regulación de la intensidad basada en la ocupación y el aprovechamiento de la luz natural. La sede «living lab» de BESIX y Proximus ejecuta algoritmos de inteligencia artificial que ajustan los sistemas de refrigeración e integran aportes fotovoltaicos. Estos casos demuestran el retorno de la inversión del mantenimiento predictivo y la orquestación energética, alentando a los proveedores de gestión de instalaciones a incluir gemelos digitales y suscripciones de análisis en contratos a largo plazo. La capacidad digital constituye, por tanto, un impulsor fundamental que reforzará la trayectoria de crecimiento del mercado de gestión de instalaciones de Bélgica mucho más allá de 2029.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra y brechas de competencias | –0.5% | A nivel nacional; agudo en Flandes | Corto plazo (≤ 2 años) |

| Elevado coste inicial de la integración tecnológica | –0.3% | Proveedores pymes en todo el país | Medio plazo (2-4 años) |

| Contratación pública fragmentada y compresión de precios | –0.2% | Autoridades regionales | Medio plazo (2-4 años) |

| Cumplimiento multilingüe y complejidad sindical | –0.4% | Zona bilingüe de Bruselas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra y brechas de competencias

Bélgica registró 54.852 declaraciones de trabajadores transfronterizos en la construcción durante 2021, lo que equivale al 17% del empleo sectorial. Sin embargo, solo un tercio de los 19.000 migrantes laborales que llegaron en 2023 permanecen tras cinco años, lo que agrava la rotación en los oficios de limpieza y técnicos. El salario mínimo estatutario de 1.879,13 EUR (2.013 USD) y los convenios colectivos específicos del sector están elevando los costes salariales. Los proveedores asumen primas por horas extraordinarias para cumplir los acuerdos de nivel de servicio, mientras que la implantación de la automatización se estanca porque los técnicos de primera línea carecen de competencias de mantenimiento digital. La escasez de mano de obra frena, por tanto, la escalabilidad de la calidad del servicio y restringe el crecimiento a corto plazo en el mercado de gestión de instalaciones de Bélgica.

Cumplimiento multilingüe y normativa sindical

Las empresas deben elaborar registros de empleo, seguridad y salarios en neerlandés, francés y alemán, mientras que Bruselas impone obligaciones de servicio bilingüe para cada función orientada al público. El modelo de gobernanza de tres niveles obliga a los proveedores de gestión de instalaciones a hacer malabarismos con las normativas federales, regionales y municipales, cada una de ellas supervisada por sindicatos sectoriales activos. La carga administrativa y el riesgo de penalización disuaden a los pequeños proveedores de presentarse a licitaciones públicas, lo que consolida el volumen en los grandes operadores establecidos pero reduce la diversidad global de proveedores. Esta resistencia al cumplimiento resta impulso al mercado de gestión de instalaciones de Bélgica, especialmente en los marcos públicos a largo plazo donde el precio está fijado pero los costes de documentación aumentan anualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La demanda intensiva en activos sostiene el dominio de los servicios técnicos

Los servicios técnicos retuvieron el 59,10% de la cuota del mercado de gestión de instalaciones de Bélgica en 2025, ya que los activos envejecidos de HVAC, seguridad contra incendios e instalaciones eléctricas en torres de oficinas y centros de transporte requirieron actualizaciones de ciclo de vida. La hoja de ruta de renovación de Bélgica establece hitos intermedios cada cinco años, lo que garantiza una demanda recurrente de mantenimiento basado en el estado, diseño de reforma y auditorías de puesta en marcha. Los proveedores con profundas credenciales en instalaciones MEP y rendimiento energético aseguran marcos plurianuales que combinan inspecciones estatutarias con mantenimiento predictivo habilitado por sensores, aislando los ingresos de las oscilaciones cíclicas de la tasa de ocupación. No obstante, se prevé que el segmento de servicios auxiliares supere al de técnicos con una CAGR del 3,39%, ya que los ocupantes elevan las puntuaciones de experiencia en el lugar de trabajo para fortalecer la retención del talento en un mercado laboral ajustado. La limpieza de alta frecuencia, la recepción y el apoyo a oficinas híbridas comprenden los subgrupos de crecimiento más rápido, amplificados por los protocolos de control de infecciones en los campus corporativos. El despliegue por parte de Facilicom Solutions de unidades de limpieza cobóticas y detergentes de base biológica ilustra cómo la automatización compensa la presión salarial mientras mejora las calificaciones ESG.

La rápida adopción de sensores inteligentes para aseos, señalización digital y análisis de seguridad impulsado por inteligencia artificial difumina aún más la frontera entre los servicios técnicos y auxiliares, impulsando manuales de servicio integrados. El crecimiento de los servicios auxiliares también se beneficia del repunte en conferencias y eventos de hostelería que incrementan las horas de servicio de comedor y conserjería. En consecuencia, las carteras de servicios están convergiendo: los proveedores combinan la gestión de activos con plataformas de experiencia del empleado y las entregan a través de una única interfaz de servicio de asistencia. Esa convergencia se alinea con la presión de los arrendatarios por huellas de carbono transparentes, lo que obliga a los proveedores a evidenciar la toxicidad de los productos químicos de limpieza, las emisiones de la flota y el consumo de kWh de HVAC en un único panel de control. La interacción del cumplimiento normativo, la digitalización y las prioridades de bienestar mantiene, por tanto, ambas clases de servicios como esenciales para el mercado de gestión de instalaciones de Bélgica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Oferta: La externalización consolida su liderazgo estructural

Los contratos externalizados representaron el 61,85% del tamaño del mercado de gestión de instalaciones de Bélgica en 2025, y se prevé que el segmento se expanda a una CAGR del 3,26% hasta 2031, a medida que las empresas racionalizan sus listas de proveedores y pivotan hacia modelos de gastos operativos. Las ofertas combinadas e integradas lideran las nuevas adjudicaciones porque agregan distintos acuerdos de nivel de servicio en indicadores clave de rendimiento únicos, facilitando la preparación de auditorías de la CSRD. Los grandes grupos internacionales aprovechan la escala de su cadena de suministro para cubrir la inflación de materiales y satisfacer los incrementos salariales de los sindicatos sin erosionar los márgenes. Al mismo tiempo, emergen modelos híbridos en instalaciones sanitarias y de infraestructura sensible, donde los clientes retienen el control estratégico de la seguridad o la ingeniería clínica, pero externalizan la limpieza, el servicio de comedor y la monitorización energética a subcontratistas especializados. Estos modelos híbridos siguen alimentando el libro mayor de la externalización porque los proveedores externos capturan la mayor parte del gasto en experiencia técnica y herramientas de cumplimiento.

La gestión interna sigue siendo viable entre los organismos públicos pequeños y las plantas industriales de nicho que prefieren contratos de trabajo directo por razones culturales o de seguridad. Sin embargo, los crecientes requisitos de competencias digitales, el mantenimiento de registros multilingüe y las tecnologías de monitorización de activos inflan los presupuestos de personal fijo, empujando a los adoptantes tardíos hacia proyectos piloto de servicios gestionados. Los gigantes tecnológicos en Flandes, por ejemplo, han transferido la supervisión de la cafetería y la automatización del edificio a ISS World Belgium bajo métricas basadas en resultados, liberando a los técnicos para que se centren en la I+D principal. A medida que los proveedores integrados profundizan sus vínculos estratégicos, las barreras de salida se amplían, reforzando el dominio a largo plazo de la prestación externalizada dentro del mercado de gestión de instalaciones de Bélgica.

Por Industria del Usuario Final: El sector inmobiliario comercial sigue liderando pero la demanda institucional escala

El segmento de oficinas comerciales generó el 36,10% de los ingresos de 2025, anclado por las instituciones de la UE y las sedes de empresas multinacionales concentradas en el Barrio Europeo de Bruselas. Los propietarios corporativos buscan la alineación con contratos de arrendamiento verde y la certificación WELL, canalizando la inversión hacia sensores de calidad del aire, iluminación circadiana y regímenes de segregación de residuos. Este apetito apoya contratos integrados de precio superior que combinan el tiempo de actividad de los activos con análisis de satisfacción de los ocupantes. Por el contrario, el segmento institucional e infraestructura pública está en camino de ofrecer la CAGR más rápida del 3,33% gracias a un programa nacional de renovación de 30.000 millones de EUR destinado a escuelas, hospitales e instalaciones municipales. La contratación de rendimiento energético, respaldada por un seguro de garantía de rendimiento, abre flujos de caja multidecenales para las empresas de gestión de instalaciones especializadas en medición y modelización del coste del ciclo de vida.

El sector sanitario presenta exigentes requerimientos de control de infecciones: los estudios de hisopo ATP en nueve hospitales transfronterizos encontraron que el 37,7% de las superficies analizadas estaban fuera de los umbrales de «limpieza», elevando el papel de los protocolos de limpieza basados en la ciencia. Las instalaciones industriales y de procesos, concentradas en el cinturón petroquímico de Amberes y los clústeres manufactureros de Valonia, requieren mantenimiento predictivo e inspecciones estatutarias de recipientes a presión. Los hoteles y los grandes establecimientos de restauración, impulsados por conferencias internacionales, favorecen menús de servicios auxiliares orientados al huésped, incluidos servicios de catering de temporada y logística de taquillas inteligentes. Los estadios deportivos y los recintos de entretenimiento de uso mixto completan el canal de oportunidades a medida que Bélgica aspira a eventos paneuropeos. En conjunto, estos diversos nodos de demanda garantizan una exposición equilibrada de los ingresos para el mercado de gestión de instalaciones de Bélgica en todos los sectores cíclicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La Región de la Capital de Bruselas ancla el mercado de gestión de instalaciones de Bélgica con el inventario más denso de oficinas premium, agencias de la UE e intercambiadores de transporte. Los requisitos estatutarios bilingües añaden complejidad procedimental, incentivando a los ocupantes a externalizar a proveedores multilingües que mantienen documentación en doble idioma. Los mandatos de reforma en curso de 30.000 millones de EUR que abarcan el aislamiento, la modernización del HVAC y la optimización de fachadas garantizan un flujo de trabajo de reforma constante durante la próxima década. Flandes es el mercado territorial de crecimiento más rápido; sus corredores tecnológicos que se extienden desde Gante hasta Lovaina albergan incubadoras de biotecnología y fábricas de semiconductores que requieren salas blancas de clase ISO y suministros de alta disponibilidad. Los programas de movilidad laboral atrajeron a 19.000 migrantes en 2023, intensificando los servicios de personal multilingüe y aumentando la demanda de servicios de bienestar de los empleados.

El mercado de Valonia, aunque más pequeño, está diversificado en parques logísticos, campus sanitarios y reconversiones de la industria pesada heredada que buscan rehabilitación neutra en carbono. La contratación pública allí favorece a las pymes locales, pero a menudo divide los contratos, lo que lleva a la compresión de precios y a oportunidades para que los integradores agreguen alcances. En las tres regiones, los gestores de instalaciones deben incorporar la contabilidad de carbono conforme a la CSRD, lo que impulsa un cambio uniforme hacia plataformas de monitorización basadas en sensores. Las calificaciones de riesgo soberano A2 y de clima empresarial A1 de Bélgica sustentan la confianza de los inversores y la financiación de concesiones a largo plazo para los operadores de gestión de instalaciones. En consecuencia, el mercado de gestión de instalaciones de Bélgica mantiene un perfil de crecimiento regional equilibrado, con la renovación impulsada por políticas en Bruselas y Valonia complementada por la expansión del sector tecnológico en Flandes.

Panorama Competitivo

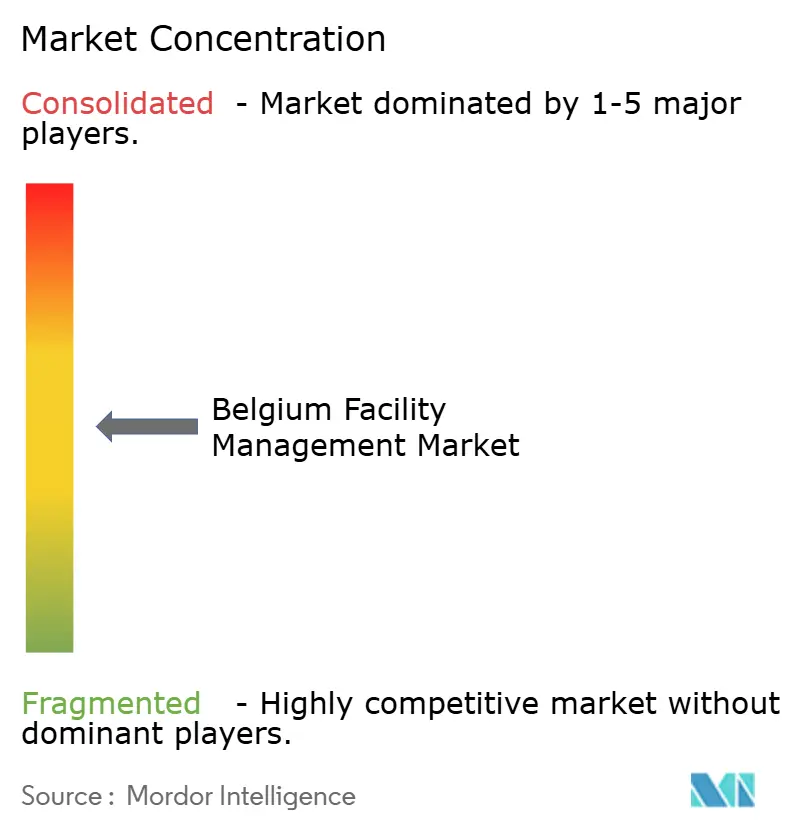

El mercado de gestión de instalaciones de Bélgica está moderadamente fragmentado: los cinco primeros actores —ISS World Belgium, Sodexo Belgium, CBRE Belgium, SPIE Belgium y Equans— controlan colectivamente algo menos del 50% de los ingresos, mientras que una larga cola de especialistas nacionales presta servicio a carteras municipales y de pymes. Las multinacionales aprovechan la compra centralizada y las inversiones en plataformas digitales para satisfacer los estrictos acuerdos de nivel de servicio en sitios multilingüe. El contrato a 7 años de ISS con el Departamento para el Trabajo y las Pensiones del Reino Unido, valorado en 1.200 millones de DKK anuales, demuestra la capacidad del grupo para movilizar grandes contratos públicos y transferir conocimientos a Bélgica. La oleada de adquisiciones de Sodexo Belgium en soluciones de conveniencia diversifica los servicios orientados al tráfico de personas que pueden replicarse en las cafeterías de oficinas híbridas belgas.

Los especialistas regionales se diferencian por su profundidad de ingeniería de nicho y sus tiempos de respuesta rápidos. El centro de mando habilitado por IoT de SPIE Belgium coordina tareas preventivas en más de 500 activos, proporcionando paneles de estado en tiempo real que satisfacen los requisitos del artículo de la CSRD. Facilicom Solutions pilota robots aspiradores autónomos y agentes de limpieza a base de algas, atractivos para los ocupantes que buscan créditos WELL o BREEAM. Las fusiones y adquisiciones remodelan el sector: la adquisición de Equans por parte de Bouygues por 7.100 millones de EUR en 2022 creó un gigante multitécnico con 74.000 empleados, añadiendo peso competitivo en las licitaciones belgas.

La tecnología es el nuevo campo de batalla: los sistemas de gestión de mantenimiento asistido por ordenador nativos en la nube, la predicción de fallos mediante inteligencia artificial y el análisis de energía en tiempo real permiten a los proveedores presentar modelos basados en resultados que garantizan reducciones de kilovatios-hora. Quienes puedan combinar la financiación de rehabilitación profunda con las operaciones obtienen mandatos de gestión de programas en el marco de la Directiva de Eficiencia Energética de los Edificios, bloqueando a los competidores durante una década. Los complementos de asesoría ESG ganan importancia; el Informe de Impacto ESG de BESIX RED subraya las expectativas del mercado respecto a métricas sociales y medioambientales transparentes por parte de los proveedores de gestión de instalaciones. Esta convergencia de competencias de ingeniería, digitales y de sostenibilidad define la ventaja competitiva en el mercado de gestión de instalaciones de Bélgica.

Líderes de la Industria de Gestión de Instalaciones de Bélgica

Serco Europe

ISS World Belgium

Savills

Vinci Facilities Limited Belgium

Facilicom Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sodexo Belgium reportó ingresos del primer semestre del Ejercicio Fiscal 2025 de 12.500 millones de EUR, con la línea europea de gestión de instalaciones registrando un crecimiento del 2,1%

- Enero de 2025: Sodexo Belgium completó la adquisición de CRH Catering para profundizar su huella en servicios de conveniencia

- Septiembre de 2024: BESIX RED publicó su primer Informe de Impacto ESG para alinearse con las métricas de la CSRD

- Agosto de 2024: SPIE Belgium ganó contratos de gestión de instalaciones técnicas a 10 años en tres complejos de oficinas de Befimmo

Alcance del Informe del Mercado de Gestión de Instalaciones de Bélgica

La gestión de instalaciones (FM) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, la seguridad, la comodidad y la eficiencia del entorno construido mediante la integración de personas, procesos, lugar y tecnología. Los gestores de instalaciones contribuyen a los resultados económicos de la empresa a través de su responsabilidad de mantener a menudo los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

El mercado de gestión de instalaciones de Bélgica está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de FM] y servicios auxiliares [apoyo de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios auxiliares de FM]), tipo de oferta (interno y externalizado [FM individual, FM combinado y FM integrado]) y usuario final (comercial, hostelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Auxiliares | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Auxiliares de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Combinada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Formato) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias del Usuario Final (Vivienda Multifamiliar, Entretenimiento, Deporte y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Auxiliares | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Auxiliares de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Combinada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria del Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Formato) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias del Usuario Final (Vivienda Multifamiliar, Entretenimiento, Deporte y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Bélgica?

El tamaño del mercado de gestión de instalaciones de Bélgica fue de 5.780 millones de USD en 2026 y se proyecta que alcance los 6.730 millones de USD en 2031.

¿Qué tipo de servicio genera los mayores ingresos?

Los servicios técnicos, que abarcan MEP, HVAC y gestión de activos, representaron el 59,10% de los ingresos de 2025.

¿Por qué los contratos externalizados crecen más rápido que los modelos internos?

La externalización reduce las cargas de cumplimiento multilingüe y agrupa las tareas de informes de carbono, impulsando la cuota de mercado externalizada al 61,85% en 2025 con una perspectiva de CAGR del 3,26%.

¿Cómo influyen las regulaciones de la UE en la demanda del mercado?

La Directiva de Eficiencia Energética de los Edificios y la CSRD obligan a los propietarios a reformar los edificios y divulgar el rendimiento en materia de carbono, creando canales constantes para los servicios de gestión de instalaciones energéticamente eficientes.

¿Qué región belga ofrece el mayor potencial de crecimiento?

Se prevé que Flandes registre la CAGR más rápida del 3,42% debido a la expansión de sus corredores tecnológicos y los objetivos de renovación a gran escala.

¿Qué tecnologías están transformando la prestación de servicios de gestión de instalaciones?

Los sensores IoT, las herramientas de predicción de fallos mediante inteligencia artificial y los paneles de control de energía basados en la nube reducen el consumo energético del HVAC y permiten contratos basados en resultados, reforzando la competitividad de los proveedores.

Última actualización de la página el: