Tamaño y Participación del Mercado de Gestión de Instalaciones de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

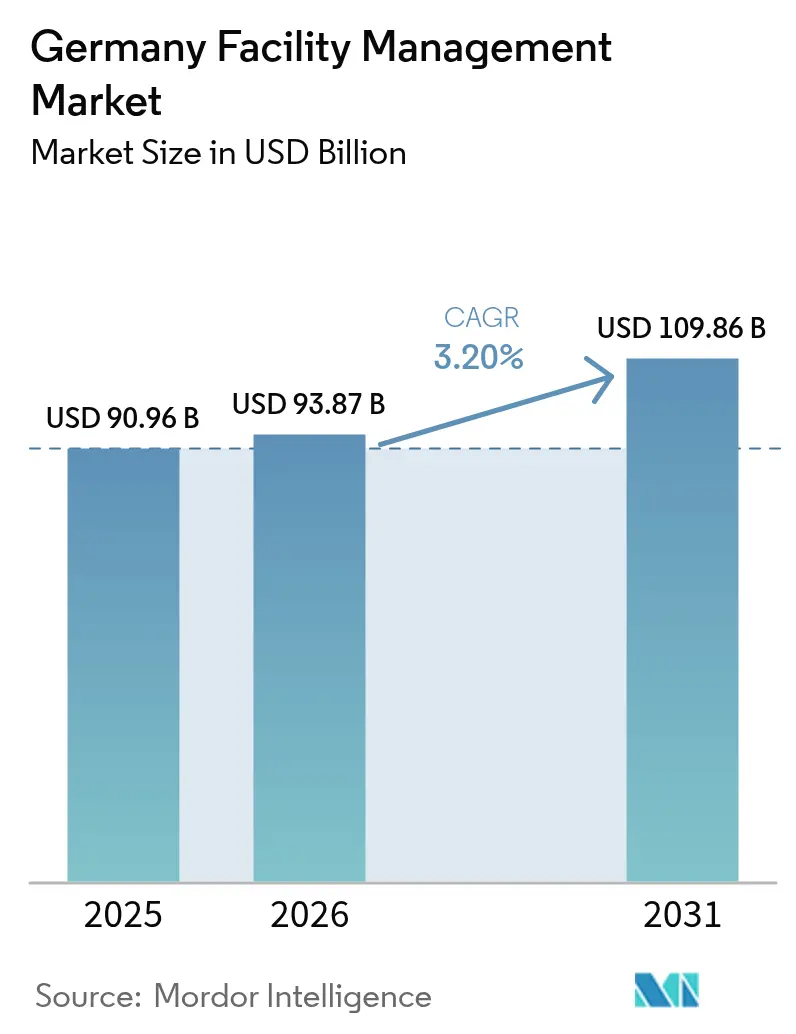

| Tamaño del mercado en el año base (2025) | 90.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 93.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.20% CAGR |

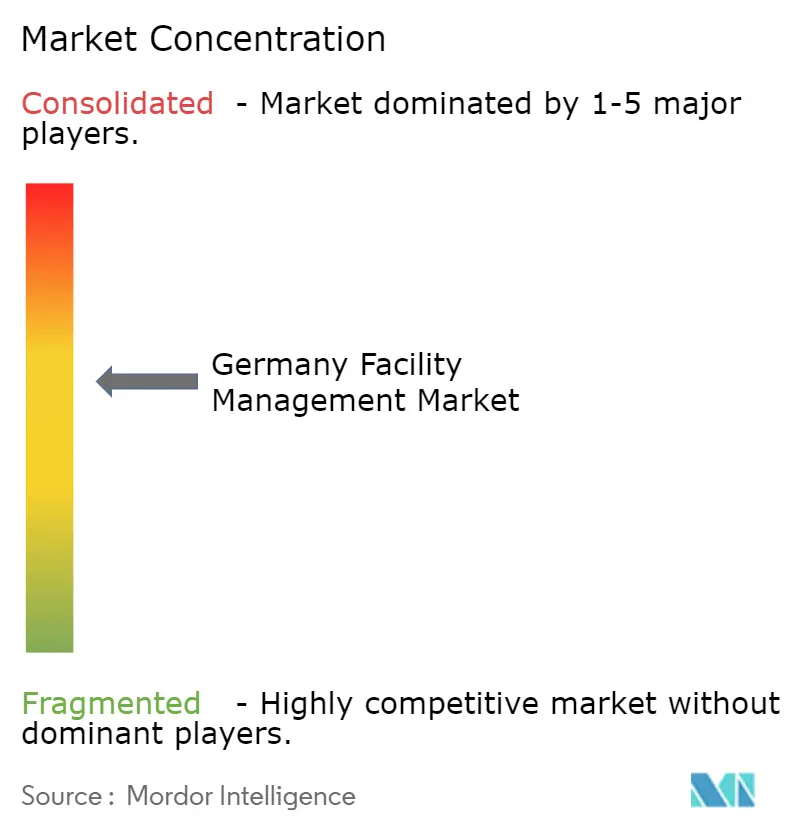

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Alemania por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Alemania fue valorado en 90.960 millones de USD en 2025 y se estima que crecerá desde 93.870 millones de USD en 2026 hasta alcanzar los 109.860 millones de USD en 2031, a una CAGR del 3,20% durante el período de previsión (2026-2031). Esta trayectoria estable refleja la capacidad del sector para resistir la recesión más prolongada de Alemania desde 2002, al tiempo que respalda las actualizaciones obligatorias exigidas por la Ley de Energía en Edificios (Gebäudeenergiegesetz, GEG) y otras normativas de eficiencia energética. Los servicios técnicos continúan concentrando el gasto, ya que los operadores de edificios deben modernizar los sistemas de climatización y las instalaciones mecánicas, eléctricas y de fontanería para cumplir la norma del 65% de calor renovable, mientras que los servicios blandos crecen más rápidamente a medida que los ocupantes se orientan hacia programas de bienestar y entornos de trabajo híbridos. El impulso hacia la externalización persiste gracias a contratos integrados que agrupan múltiples funciones bajo un único proveedor, aunque los equipos internos siguen siendo predominantes. El sector inmobiliario comercial lidera la demanda; sin embargo, los activos de sanidad, educación y otras infraestructuras públicas se expanden rápidamente a medida que los fondos de estímulo modernizan las infraestructuras críticas. La competencia fragmentada y la crónica escasez de mano de obra cualificada refuerzan la necesidad de digitalización, automatización y propuestas de valor orientadas a los criterios ESG en todo el mercado de gestión de instalaciones de Alemania.

Conclusiones Clave del Informe

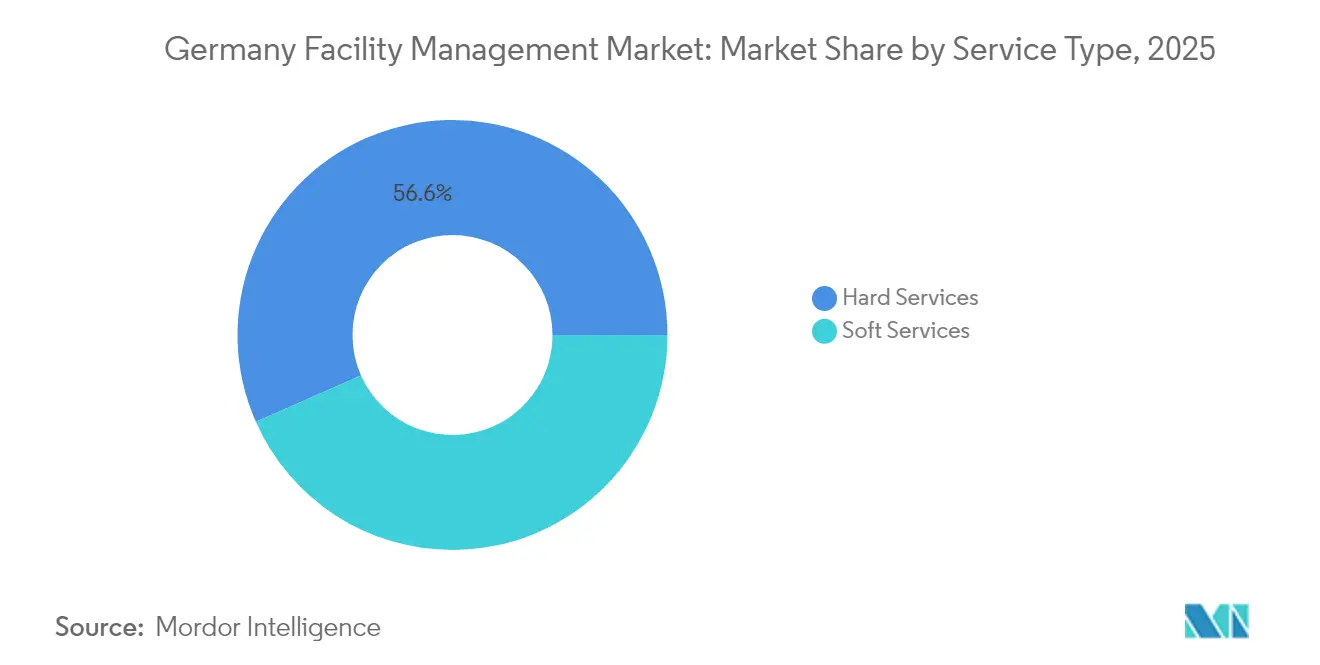

- Por tipo de servicio, los servicios técnicos representaron el 56,62% de la participación del mercado de gestión de instalaciones de Alemania en 2025, mientras que se prevé que los servicios blandos registren la CAGR más alta, del 5,29%, hasta 2031.

- Por tipo de oferta, los modelos internos representaron el 58,95% del tamaño del mercado de gestión de instalaciones de Alemania en 2025, mientras que se prevé que los contratos externalizados se expandan a una CAGR del 3,97% en 2031.

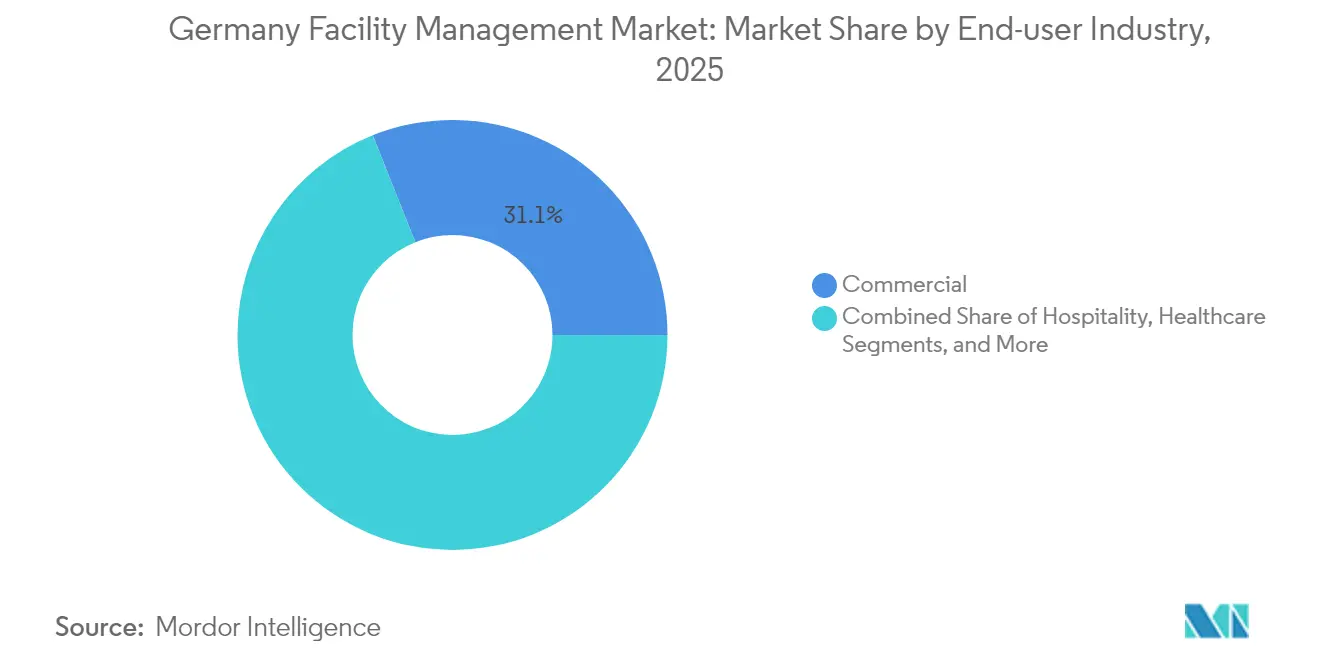

- Por industria de usuario final, las instalaciones comerciales captaron una cuota de ingresos del 31,05% en 2025; no obstante, se prevé que los activos institucionales y de infraestructura pública registren una CAGR del 5,11% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Eficiencia Energética | +1.2% | A nivel nacional en Alemania, con implementación temprana en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Impulso hacia el Cumplimiento de los Criterios ESG | +0.8% | A nivel nacional en Alemania, con repercusión en los mercados de la UE | Largo plazo (≥ 4 años) |

| Transformación Digital y Edificios Inteligentes | +0.6% | Ciudades principales de Alemania, con expansión hacia mercados secundarios | Mediano plazo (2-4 años) |

| Impulso hacia la Automatización de la Fuerza Laboral | +0.4% | A nivel nacional en Alemania, concentrado en regiones industriales | Largo plazo (≥ 4 años) |

| Adopción Creciente de Certificaciones de Edificios Sostenibles | +0.3% | Principales ciudades de Alemania, con expansión hacia mercados regionales | Mediano plazo (2-4 años) |

| Estándares de Instalaciones Orientados a la Salud y el Bienestar | +0.2% | A nivel nacional en Alemania, con enfoque en los sectores comerciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Eficiencia Energética

La Ley de Energía en Edificios (Gebäudeenergiegesetz) exige que los nuevos sistemas de calefacción instalados a partir de 2024 obtengan al menos el 65% del calor de fuentes renovables, lo que obliga a los operadores a modernizar calderas, enfriadoras y redes de distribución. Las unidades de climatización que superen los 12 kW deben superar inspecciones energéticas periódicas realizadas por expertos certificados, y los propietarios se enfrentan a multas cuando vencen los plazos.[1] buzer.de, "Inspección energética de instalaciones de climatización," buzer.deLas normas complementarias de la Ley de Eficiencia Energética obligan a las empresas a implantar sistemas de gestión energética que cubran el 90% del consumo y a publicar hojas de ruta de reducción. Estos mandatos incrementan la demanda de sensores de monitorización, paneles de análisis y servicios de contratación por rendimiento que garantizan ahorros. Los proveedores de servicios capaces de combinar auditorías, puesta en marcha retroactiva y opciones de financiación obtienen una ventaja competitiva en el mercado de gestión de instalaciones de Alemania.

Impulso hacia el Cumplimiento de los Criterios ESG

La Directiva sobre Informes de Sostenibilidad Corporativa triplicará el número de entidades alemanas que elaboran declaraciones no financieras, alcanzando casi 15.000 en 2026. [2]ICLG, "Derecho Ambiental, Social y de Gobernanza en Alemania 2025," iclg.comICLG, "Derecho Ambiental, Social y de Gobernanza en Alemania 2025," iclg.com Los edificios contribuyen aproximadamente al 30% de las emisiones nacionales de CO₂, lo que convierte las operaciones de las instalaciones en un objetivo de alto impacto. El enfoque de «doble materialidad» del DGNB obliga a las empresas a revelar cómo sus actividades afectan a las personas y al planeta, y cómo los riesgos de sostenibilidad afectan a los ingresos. En respuesta, los proveedores incorporan ahora líneas de base de CO₂, planes de abastecimiento de energías renovables e indicadores clave de rendimiento de reducción de residuos en los acuerdos de nivel de servicio. Nombramientos de alto perfil, como el de ISS al designar a un Director de Grupo de ESG, subrayan cómo las credenciales impulsan la evaluación de ofertas y la adjudicación de proyectos. Esta alineación está orientando el mercado de gestión de instalaciones de Alemania hacia una fijación de precios basada en resultados vinculada a reducciones de emisiones verificadas.

Transformación Digital y Edificios Inteligentes

Las plataformas de IoT que unifican contadores, sensores y protocolos de automatización heredados se están expandiendo en oficinas premium, centros logísticos y campus de uso mixto. Empresas emergentes como metr despliegan pasarelas interoperables que capturan datos de calefacción, agua y calidad del aire en flotas de equipos heterogéneos, lo que permite el análisis centralizado y la optimización remota. Ensayos académicos han registrado un ahorro energético medio del 24,52% y reducciones de CO₂ de 8,12 toneladas por edificio cuando los puntos de ajuste guiados por inteligencia artificial regulan en tiempo real el funcionamiento de calderas y válvulas. Siemens y Stadtwerke Stuttgart demostraron que combinar energía fotovoltaica, almacenamiento en baterías y bombas de calor con un control consciente de la red reduce las facturas de electricidad hasta un 30%, al tiempo que alivia el estrés de la carga máxima. Sin embargo, el 60% de los edificios alemanes se construyeron antes de 1995 y aún albergan controles propietarios que dificultan las actualizaciones de tipo «conectar y usar», por lo que la integración en edificios existentes sigue siendo un obstáculo técnico fundamental.

Impulso hacia la Automatización de la Fuerza Laboral

Alemania cuenta con más de 150.000 puestos vacantes en oficios relacionados con la construcción, y el clúster metal-eléctrico por sí solo registra 110.000 vacantes vitales para los servicios de edificios. Los robots de limpieza, los cortacéspedes autónomos y los cobots de cocina ya complementan a los equipos con recursos limitados en hospitales y campus; el programa de Sodexo en el Hospital Universitario de Tubinga pone de relieve las ganancias de eficiencia en los flujos de trabajo de restauración. Las empresas de gestión de instalaciones destinan ahora presupuestos considerables a academias internas que forman al personal en dispositivos conectados, fundamentos de ciberseguridad y protocolos de mantenimiento predictivo. A medida que las tendencias demográficas apuntan a una reducción de la oferta laboral, la adopción de órdenes de trabajo activadas por sensores, inspecciones asistidas por realidad aumentada y centros de mando centralizados se acelerará en todo el mercado de gestión de instalaciones de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Implementación | -0.7% | A nivel nacional en Alemania, con mayor impacto en los segmentos de pymes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Ciberseguridad y Privacidad de Datos | -0.4% | A nivel nacional en Alemania, con enfoque en infraestructuras críticas | Mediano plazo (2-4 años) |

| Ecosistema de Proveedores Fragmentado y Presión sobre los Precios | -0.3% | A nivel nacional en Alemania, con concentración en áreas metropolitanas competitivas | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad de Sistemas de Edificios Heredados | -0.2% | A nivel nacional en Alemania, con mayor impacto en regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Implementación

Las renovaciones con balance energético positivo, los sensores avanzados y las energías renovables en el propio emplazamiento suelen requerir desembolsos de capital que tensionan los presupuestos durante una recesión. El sector inmobiliario registró una caída del 52% en el volumen de operaciones, hasta EUR 31.700 millones (USD 36.940 millones) en 2023, lo que restringió el crédito para grandes actualizaciones.[3] Emova "Ley de Energía en Edificios 2025 – nuevos requisitos y oportunidades de financiación," emova.de Los propietarios temen que las sustituciones de calderas exigidas por la GEG puedan elevar los alquileres, provocando la resistencia de los inquilinos y retrasando las aprobaciones de proyectos. Se prevé que el gasto en construcción se contraiga un 3,5% en 2025, por lo que las implantaciones por fases, los modelos de arrendamiento y las subvenciones públicas se convierten en palancas de financiación esenciales. Sin estos apoyos, algunos operadores podrían aplazar o reducir las inversiones tecnológicas, frenando el potencial de crecimiento del mercado de gestión de instalaciones de Alemania a corto plazo.

Preocupaciones sobre Ciberseguridad y Privacidad de Datos

Los dispositivos inteligentes amplían las superficies de ataque, y el estricto régimen del RGPD de Alemania amplifica la percepción del riesgo. Trabajos académicos de la Universidad de Ratisbona subrayan la necesidad de formatos estandarizados de inteligencia sobre amenazas para proteger entornos complejos con múltiples proveedores. Los operadores de activos de climatización y refrigeración también deben cumplir las nuevas obligaciones de registro establecidas en el Reglamento revisado sobre gases fluorados, vigente desde 2024, lo que añade capas de complejidad en la gobernanza de datos. Muchos propietarios de infraestructuras críticas aún prefieren servidores locales a plataformas en la nube, sacrificando la escalabilidad por una soberanía percibida. Esta reticencia ralentiza la adopción de análisis predictivos que, de otro modo, podrían reducir el tiempo de inactividad y los costes de suministros en todo el mercado de gestión de instalaciones de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio Técnico se Mantiene mientras el Bienestar Gana Terreno

Los servicios técnicos contribuyeron con el 56,62% de los ingresos de 2025, ya que las tareas de cumplimiento normativo, como la puesta en marcha retroactiva de sistemas de climatización y las inspecciones de seguridad eléctrica, exigen un profundo conocimiento de ingeniería. Los equipos de instalaciones mecánicas, eléctricas y de fontanería programan inspecciones termográficas, equilibran circuitos hidráulicos y ajustan la lógica de automatización de edificios para alinearse con los umbrales de la GEG. Las consultoras de gestión de activos superponen la planificación del ciclo de vida a un parque inmobiliario envejecido en el que el 60% de las propiedades supera los 30 años. A medida que el tamaño del mercado de gestión de instalaciones de Alemania para los servicios técnicos se ajusta en torno a objetivos de rendimiento legalmente exigibles, los proveedores invierten en equipos dotados de sensores y análisis en la nube que aceleran la detección de problemas y el seguimiento de las reclamaciones de garantía.

Los servicios blandos, con una CAGR prevista del 5,29%, reflejan el enfoque de los empleadores en el bienestar de los ocupantes. Los elevados estándares de limpieza integran robots de desinfección por UV-C para barridos fuera del horario laboral, mientras que los equipos de atención al público de nivel hotelero gestionan experiencias de trabajo híbrido a través de aplicaciones de gestión de escritorios flexibles. Los guardias de seguridad despliegan cada vez más análisis de vídeo habilitados por inteligencia artificial que distinguen las infracciones de seguridad de los eventos rutinarios. El caso de uso de la cocina robótica de Sodexo demuestra cómo la automatización aumenta el rendimiento en la restauración sanitaria sin comprometer la nutrición. El creciente apetito por los servicios blandos con integración tecnológica sugiere que su participación en el mercado de gestión de instalaciones de Alemania aumentará de forma constante hasta 2031, aunque la creación de valor siga vinculada a métricas de bienestar más que a umbrales de cumplimiento obligatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Oferta: La Externalización Reduce la Brecha de Control

Históricamente, las empresas alemanas han retenido el 58,95% de los servicios de forma interna para preservar la supervisión directa y las estructuras laborales sindicalizadas. Las plantas de fabricación de Renania del Norte-Westfalia y Baden-Württemberg ejemplifican los talleres de mantenimiento verticalmente integrados que calibran los servicios públicos críticos para la producción junto con las tareas de gestión de instalaciones. Sin embargo, el creciente reglamento que abarca la eficiencia energética, los informes ESG y la salud laboral desborda a los equipos internos, especialmente donde persisten las vacantes. Los contratos externalizados, que ya avanzan a una CAGR del 3,97%, agrupan múltiples ámbitos bajo indicadores clave de rendimiento que miden el tiempo de actividad, los ahorros de CO₂ y las puntuaciones de satisfacción de los usuarios. La venta de Apleona a PAI Partners inyectó nuevo capital para plataformas digitales y expansión regional, lo que indica que la escala y la especialización inclinan cada vez más el mercado de gestión de instalaciones de Alemania hacia proveedores externos. La gestión integrada de instalaciones destaca dentro del mix de externalización, ya que los acuerdos maestros únicos reducen la fragmentación de proveedores y simplifican la gobernanza. La gestión agrupada de instalaciones resulta atractiva para los propietarios de tamaño mediano que desean reducir costes pero no están preparados para una integración total. Los contratos de servicio único siguen siendo útiles para funciones especializadas, como el transporte vertical o la jardinería en edificios históricos donde se aplican certificaciones específicas. A medida que los proveedores mejoran la consultoría energética, la gestión de activos habilitada por BIM y la contabilidad de carbono dentro de los paquetes de servicios, la cuota interna podría erosionarse aún más a lo largo del horizonte de previsión.

Por Industria de Usuario Final: Núcleo Comercial mientras los Activos Públicos se Aceleran

Los edificios comerciales captaron el 31,05% de los ingresos en 2025, ya que los inquilinos de los sectores financiero, tecnológico y minorista concentrados en Fráncfort, Berlín y Múnich retomaron el impulso de arrendamiento. El mercado de oficinas registró 704.000 m² de rotación en el primer trimestre de 2025, un salto anual del 16% que revitalizó la demanda de operaciones diarias, coordinación de acondicionamiento y cumplimiento de contratos de arrendamiento sostenible. Las expansiones de centros de datos por parte de proveedores de servicios en la nube intensifican los requisitos de energía redundante, refrigeración de precisión y monitorización en tiempo real. Las redes de almacenamiento que respaldan el comercio electrónico dependen de patrullas de seguridad integradas y del mantenimiento de la manipulación automatizada de materiales. Estas diversas necesidades garantizan un ancla estable para el mercado de gestión de instalaciones de Alemania a pesar de las fluctuaciones cíclicas.

Los activos institucionales y de infraestructura pública representan el segmento de mayor crecimiento, con una CAGR prevista del 5,11%. La modernización sanitaria federal canaliza fondos hacia hospitales, centros de rehabilitación y residencias de mayores. La inversión inmobiliaria en sanidad alcanzó EUR 1.680 millones (USD 1.960 millones) en el último ciclo publicado, y la detección de fallos en climatización basada en la ocupación, los flujos de trabajo de esterilización y los análisis de confort del paciente configuran los ámbitos de la gestión de instalaciones. Los organismos gubernamentales renuevan los campus administrativos para alcanzar objetivos de cero emisiones netas, mientras que los consejos educativos mejoran la ventilación y la iluminación para apoyar las aulas digitales. Las instalaciones de transporte —desde depósitos ferroviarios hasta aeropuertos regionales— buscan socios concesionarios capaces de garantizar la seguridad las 24 horas del día, los 7 días de la semana, y de optimizar los costes del ciclo de vida. Estas inversiones programáticas diversifican los flujos de ingresos y elevan la resiliencia general del mercado de gestión de instalaciones de Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Los núcleos metropolitanos concentran una parte desproporcionada de los contratos, ya que albergan un denso parque comercial, sedes de multinacionales y adoptantes tempranos de renovaciones de edificios inteligentes. Fráncfort lideró la rotación de oficinas en el primer trimestre de 2025 con 204.000 m², un aumento del 71% interanual, seguida de Múnich con 137.000 m² y Hamburgo con 111.000 m². Los propietarios de estas ciudades aceleran la implantación de IoT e instalan paneles fotovoltaicos en cubiertas combinados con almacenamiento en baterías, ampliando el alcance técnico de la gestión de instalaciones. Las agencias energéticas locales difunden subvenciones que compensan el gasto de capital para las conversiones a bombas de calor, orientando las carteras de proyectos hacia proveedores integrados. En consecuencia, el mercado de gestión de instalaciones de Alemania registra una alta intensidad de licitación y ambiciosas cláusulas de rendimiento en estos centros urbanos.

Los núcleos industriales como Renania del Norte-Westfalia y Baden-Württemberg muestran una elevada demanda de servicios mecánicos vinculados a la refrigeración de procesos, la fiabilidad del aire comprimido y la ventilación de naves industriales. Sin embargo, la aguda escasez de mano de obra en los oficios de metal y electricidad dificulta los modelos de autogestión, lo que lleva a las fábricas a externalizar tareas de ingeniería. Las empresas de servicios que ofrecen experiencia en robótica y algoritmos de mantenimiento predictivo encuentran clientes receptivos, especialmente donde el tiempo de inactividad amenaza los calendarios de exportación. Los paquetes de políticas que financian fábricas de semiconductores y plantas de celdas de batería amplían el mercado potencial de gestión de instalaciones en la región.

Los municipios secundarios y terciarios experimentan una adopción incremental a medida que se hacen disponibles las subvenciones del sector público para vivienda social y adaptación climática. Las autoridades locales más pequeñas recurren a contratos basados en resultados para cubrir las carencias de competencias, lo que permite a los proveedores desplegar herramientas estandarizadas perfeccionadas originalmente en las grandes áreas metropolitanas. Las modificaciones de la legislación sobre edificios asignan plazos más tempranos de calor renovable a las ciudades más grandes, pero los calendarios de cumplimiento escalonados garantizan que las oleadas de demanda se extiendan a los distritos rurales hasta 2030. Esta estructura por fases sustenta una senda de expansión regional constante para el mercado de gestión de instalaciones de Alemania.

Panorama regulatorio

El marco regulatorio de Alemania se está endureciendo en torno al rendimiento energético, el monitoreo digital y la resiliencia, lo que está configurando directamente los alcances del hard FM. Según la Ley de Energía en la Edificación (GEG), los edificios no residenciales que cumplan con umbrales definidos deben implementar un monitoreo energético continuo y una gestión de puesta en marcha técnica para los sistemas de calefacción y refrigeración, y determinados sistemas de gran tamaño deben instalar sistemas de automatización y control de edificios que cumplan al menos con el grado de automatización B (DIN V 18599-11) según la Sección 71a.

En 2026, las obligaciones de seguridad y cumplimiento digital se ampliaron para los operadores y proveedores de servicios que dan soporte a instalaciones críticas e intensivas en datos. La Ley de Instalaciones Críticas (KRITIS-DachG) entró en vigor el 17 de marzo de 2026, implementando la Directiva CER de la UE y exigiendo que las empresas incluidas en su ámbito se registren ante la Oficina Federal de Protección Civil y Asistencia en Catástrofes (BBK) y la Oficina Federal de Seguridad de la Información (BSI) antes del 17 de julio de 2026. Por separado, la Ley de Vigilancia del Mercado de IA y Promoción de la Innovación (KI-MIG), adoptada en junio de 2026, designa a la Bundesnetzagentur (BNetzA) como autoridad central de vigilancia del mercado para la Ley de IA de la UE, con obligaciones para IA de alto riesgo que entran en vigor el 2 de agosto de 2026. Ese calendario eleva los requisitos de gobernanza para los flujos de trabajo de FM que despliegan monitoreo, despacho o mantenimiento predictivo habilitados por IA en entornos regulados.

Análisis de la cadena de valor

La cadena de valor de la gestión de instalaciones en Alemania va desde propietarios y ocupantes de activos (inmuebles comerciales, sitios industriales, salud, educación e infraestructura pública) hasta servicios de consultoría y cumplimiento, como auditorías energéticas, gestión de puesta en marcha y apoyo en ESG e informes, y luego hacia socios de ejecución que abarcan servicios hard y soft. Las redes de subcontratistas técnicos cubren especialistas en HVAC, MEP, protección contra incendios y seguridad de vida, refrigeración y automatización de edificios, mientras que los OEM y proveedores de plataformas suministran capas de BMS/IoT, sensores, gateways y analítica que conectan los equipos OT con los sistemas de TI empresariales.

Una parte cada vez mayor del valor se está concentrando en proveedores que operan plataformas digitales y servicios gestionados, en lugar de una entrega basada únicamente en mano de obra. Siemens lanzó Asset Performance Advanced en marzo de 2026, integrado con la plataforma Building X, lo que apunta a una convergencia de upstream a downstream en la que la inteligencia de equipos, el diagnóstico habilitado por IA y los servicios de edificios gestionados se sitúan en el centro de la prestación. Aguas abajo, los usuarios finales en logística y campus están probando la automatización como parte de la ejecución de servicios, incluido el piloto de Otto Group de mayo de 2026 de una capa de coordinación robótica para gestionar flotas de robots en tiempo real en su centro logístico de Lohne. La orientación de las asociaciones sectoriales también se está convirtiendo en un insumo más visible para el diseño de servicios, como la publicación por parte de GEFMA de GEFMA 984-5 sobre adaptación climática en julio de 2026, que enmarca cómo las organizaciones de FM traducen los riesgos de fenómenos meteorológicos extremos en planificación de mantenimiento, adaptaciones y procesos de continuidad.

Panorama Competitivo

La propiedad de capital privado está transformando el sector; la adquisición de Apleona por PAI Partners aportó nueva inversión para gemelos digitales y sinergias paneuropeas. Dussmann Group superó los EUR 3.000 millones (USD 3.500 millones) en ventas tras ampliar la gestión técnica de instalaciones, los servicios de restauración y la seguridad dentro de paquetes integrados. ISS avanzó en la consolidación mediante la adquisición de gammaRenax, incorporando 1.800 empleados y una cartera de hotelería en Suiza, lo que complementa los contratos alemanes que enfatizan la gestión de los criterios ESG.

Las asociaciones tecnológicas proliferan. Siemens se alinea con las empresas municipales de servicios públicos para integrar la gestión de edificios, los activos renovables y los servicios de red, lo que se traduce en ahorros operativos de hasta el 30%. Empresas emergentes como Metr aseguran acuerdos con propietarios que buscan flujos de datos transparentes e independientes del dispositivo. Los múltiplos estables de EBITDA del sector de tecnología de edificios, en torno a 8,9 veces, reflejan la convicción de los inversores de que la automatización y la sostenibilidad desbloquearán la expansión de márgenes. Los proveedores que incorporan capas de ciberseguridad y análisis en tiempo real se diferencian en las evaluaciones de licitaciones, reforzando una brecha de capacidades entre los líderes digitales y los rezagados dentro del mercado de gestión de instalaciones de Alemania.

Las oportunidades de espacio en blanco se centran en contratos basados en resultados vinculados a reducciones verificadas de CO₂, calidad del aire interior y métricas de experiencia del usuario. La escasez de mano de obra motiva a las empresas a desplegar herramientas de programación con inteligencia artificial y módulos de formación en realidad virtual que amplían la productividad de los técnicos. A medida que los grandes operadores integran las divulgaciones ESG en los informes anuales y los marcos de bonos, los competidores más pequeños pueden tener dificultades para financiar actualizaciones comparables, impulsando aún más el impulso de consolidación.

Líderes de la Industria de Gestión de Instalaciones de Alemania

Strabag SE

Bilfinger SE

Dussmann Group

Compass Group PLC

Wisag Facility Service Holding GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La FM integrada impulsada por tecnología está pasando de soluciones puntuales a columnas operativas unificadas que combinan CMMS, flujos de trabajo de cumplimiento y optimización energética en toda la cartera. En 2026, Planon lanzó una plataforma orientada a la resiliencia operativa de centros de datos, que incorpora flujos de trabajo de CMMS, cumplimiento y energía, y Siemens amplió Building X con Asset Performance Advanced para operativizar el mantenimiento predictivo y operaciones de edificios más autónomas.

Los requisitos de conectividad y automatización regulada de edificios están creando espacio adicional para el monitoreo agnóstico de dispositivos, las operaciones alineadas con la ciberseguridad y los servicios de modernización de OT/TI. El análisis del mercado de telecomunicaciones de 2026 de VATM y Dialog Consult cita 96 millones de conexiones SIM M2M en Alemania a finales de 2026, lo que subraya la escala de conectividad de máquinas disponible para medición, monitoreo de condiciones y despacho de servicios remotos en activos distribuidos. A nivel de activos, la construcción de centros de datos y computación de IA se está traduciendo en necesidades de FM técnica de mayor especificación: en junio de 2026, SPIE inició el desarrollo del centro de datos FRA7 de 16 MW en Rosbach vor der Höhe con automatización de edificios integrada, monitoreo energético y recuperación de calor residual, lo que refuerza la demanda de proveedores capaces de operar entornos críticos bajo estrictos requisitos de disponibilidad, energía y reporte.

Desarrollos recientes del sector

- Julio de 2026: Bilfinger adquirió una plataforma digital de Zentur.io GmbH, con efecto a partir del 1 de julio de 2026, para expandir su portafolio de servicios digitales para el sector energético. La transacción refuerza la capacidad de Bilfinger para ofrecer modelos de servicio habilitados por software que se superponen con las necesidades de gestión técnica de instalaciones, como monitoreo, analítica y soporte remoto. También destaca el papel creciente de las capacidades de plataforma para ganar entornos de clientes complejos y regulados.

- Junio de 2026: STRABAG PFS extendió su contrato de gestión técnica de instalaciones para el Ministerio Federal de Finanzas (BMF) en Berlín por cinco años, cubriendo 134.300 metros cuadrados. Las renovaciones plurianuales del sector público respaldan la visibilidad de ingresos y refuerzan el posicionamiento del proveedor titular en edificios con alta carga de cumplimiento y sensibles en seguridad. El alcance también apunta a una demanda sostenida de entrega de FM técnica a escala en carteras inmobiliarias gubernamentales.

- Abril de 2026: STRABAG PFS ganó un contrato de gestión técnica de instalaciones para las ubicaciones del Centro Aeroespacial Alemán (DLR) en Oberpfaffenhofen y Augsburgo, incorporando su línea de servicio eco2state con mantenimiento asistido por IA. La adjudicación refleja la preferencia de los compradores por conceptos de mantenimiento basados en datos y orientados a la energía dentro de la FM técnica. También muestra cómo los flujos de trabajo habilitados por IA se están integrando en la prestación operativa para sitios de alto valor y misión crítica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, definimos la gestión de instalaciones en Alemania como los servicios pagados utilizados para operar, mantener y dar soporte a edificios y sitios en propiedades comerciales, públicas e industriales, cubriendo el mantenimiento técnico diario y los servicios orientados a las personas.

Exclusiones del alcance: no se cuentan la construcción pura y las remodelaciones mayores, así como las ventas de equipos independientes sin un componente de servicio continuo.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios Técnicos

- Gestión de Activos

- Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización

- Sistemas Contra Incendios y Seguridad

- Otros Servicios Técnicos de Gestión de Instalaciones

- Servicios Blandos

- Apoyo de Oficina y Seguridad

- Servicios de Limpieza

- Servicios de Restauración

- Otros Servicios Blandos de Gestión de Instalaciones

- Servicios Técnicos

- Por Tipo de Oferta

- Interno

- Externalizado

- Gestión de Instalaciones Individual

- Gestión de Instalaciones Agrupada

- Gestión de Instalaciones Integrada

- Por Industria de Usuario Final

- Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento)

- Hotelería (Hoteles, Establecimientos de Comida, Restaurantes)

- Institucional e Infraestructura Pública (Gobierno, Educación, Transporte)

- Comercio Minorista y Almacenamiento

- Sanidad (Instalaciones Públicas y Privadas)

- Industrial y de Procesos (Fabricación, Energía, Minería)

- Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto de la demanda y anclar las suposiciones a señales visibles. Nos basamos en fuentes públicas como Destatis para estadísticas de edificación y laborales, el Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania para la dirección de políticas, el Instituto Federal de Seguridad y Salud en el Trabajo para indicadores de la fuerza laboral, y la Comisión Europea y Eurostat para referencias económicas e inflacionarias.

Para convertir estas señales en insumos de dimensionamiento, también revisamos informes anuales de empresas y presentaciones para inversores, comunicados de prensa y de asociaciones sectoriales (incluidos grupos alemanes de bienes inmuebles y operadores de edificios), y portales de contratación pública para licitaciones de servicios recurrentes. Cuando fue necesario, complementamos esto con suscripciones de pago que compilan finanzas empresariales y noticias, y una base de datos a nivel de envíos de importación/exportación para verificar la coherencia de los movimientos de costos de determinados consumibles utilizados en servicios soft. Estas fuentes no son exhaustivas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para verificar el comportamiento de externalización y el alcance de los servicios, y para poner a prueba las palancas de precios y volumen detrás de los servicios hard y soft. Hablamos con una combinación de proveedores de servicios de instalaciones, subcontratistas, grandes operadores de propiedades y compradores en oficinas, industria, salud e infraestructura pública, de modo que las suposiciones pudieran verificarse tanto desde el lado de la oferta como de la demanda. La cobertura se mantuvo equilibrada en toda Alemania, y se activó un seguimiento adicional cuando las señales documentales y los comentarios de las entrevistas no coincidían en tarifas, dotación de personal o estructura de contratos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 20% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 20% | Gerentes: 41% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el stock inmobiliario y el espacio ocupado se convierten en un fondo de gasto utilizando la intensidad de servicio y la penetración de externalización por usuario final, y luego se asignan en divisiones de servicios hard y soft. Los totales se verifican posteriormente de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como valores de contratos muestreados por línea de servicio, comprobaciones de canal con participaciones de subcontratación y una lógica simple de PVP x plantilla para actividades intensivas en mano de obra, que luego se utilizan para ajustar valores atípicos.

Unos pocos insumos concentran la mayor parte del peso en Alemania, incluida la mezcla de entrega externalizada frente a interna, la inflación salarial y de beneficios para los roles de limpieza y seguridad, los ciclos de mantenimiento impulsados por la eficiencia energética vinculados a mejoras de edificios, la proporción de contratos integrados y agrupados, y las tendencias de ocupación en oficinas e instalaciones públicas. Cuando falta una comprobación de abajo hacia arriba para un servicio nicho, cubrimos la brecha utilizando las proporciones del servicio más cercano y luego lo validamos mediante una ronda adicional de llamadas a expertos. Las previsiones se elaboran utilizando análisis de escenarios anclados en indicadores macro y patrones de renovación de contratos, y la trayectoria final se selecciona según lo que los entrevistados esperaban en cuanto a disponibilidad de personal, traslado de precios y apetito por la externalización.

Validación de datos y ciclo de actualización

Los resultados se triangulan a través de señales independientes, de modo que el modelo se compara con tendencias laborales visibles, actividad de licitaciones y comentarios de crecimiento reportados por los principales proveedores de servicios. Se realizan comprobaciones de varianza en cada paso, y las anomalías se revisan para confirmar si provinieron de contratos puntuales, precios inusuales o un cambio temporal en la demanda. Antes de la aprobación final, otro analista revisa la lógica y recalcula los pasos clave, y luego volvemos a contactar a entrevistados seleccionados cuando cambian suposiciones importantes.

El informe se actualiza una vez al año, y se realizan actualizaciones provisionales cuando ocurren eventos relevantes, como cambios importantes en las políticas, movimientos salariales pronunciados o cambios notables en la externalización. Justo antes de la entrega, hacemos una revisión final para que los clientes reciban la visión más actual respaldada por los datos más recientes disponibles.

Estimación del mercado de gestión de instalaciones de Alemania de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de instalaciones en Alemania pueden parecer muy diferentes, incluso cuando usan palabras similares, porque el alcance subyacente y la forma en que se contabiliza el gasto suelen variar según el editor. Las diferencias generalmente provienen de qué se incluye como gestión de instalaciones, si se valora la actividad interna, cómo se tratan los contratos integrados, y qué año y momento de conversión de divisas se aplica.

La principal brecha proviene de si la cifra representa el gasto total en gestión de instalaciones o solo la facturación de los servicios de instalaciones externalizados. Mordor Intelligence contabiliza tanto la entrega interna como la externalizada en servicios hard y soft, y mantiene la división coherente por usuario final. Otro factor es la fijación de precios, ya que algunas estimaciones se basan en la inflación general o en índices salariales sin verificar si el traslado de costos está limitado en contratos plurianuales. Finalmente, la cadencia de actualización importa, ya que los cambios rápidos en los costos laborales pueden desplazar rápidamente los valores de los servicios soft si las suposiciones no se revalidan con comentarios recientes de compradores y proveedores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 90,96 mil millones de USD (2025) | |

| Asociación Sectorial A | 75,20 mil millones de USD (2024) | Representa la facturación de servicios de instalaciones externalizados para un conjunto definido de empresas, lo que puede excluir la entrega interna y subestimar los servicios hard realizados dentro de grandes propietarios-operadores. |

| Publicación Sectorial B | 98,50 mil millones de USD (2025) | Utiliza un gasto más amplio en operaciones inmobiliarias y aplica una escalada de precios generalizada, lo que puede sobrecontabilizar servicios inmobiliarios adyacentes y pasar por alto los límites a nivel de contrato y el momento de renegociación. |

La dispersión en la tabla se debe principalmente al alcance y a cómo se asigna el gasto en servicios, más que a un único error de cálculo. Al mantener la cesta de servicios vinculada a impulsores de demanda repetibles (espacio ocupado, intensidad de servicio, participación de externalización y fijación de precios impulsada por salarios) y luego validarla con verificaciones de compradores y proveedores, obtenemos un valor más fácil de reconciliar a través de los años y más fácil de defender en una llamada con clientes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Alemania?

El tamaño del mercado de gestión de instalaciones de Alemania asciende a 93.870 millones de USD en 2026 y se espera que aumente hasta los 109.860 millones de USD en 2031.

¿Qué tipo de servicio tiene la mayor participación?

Los servicios técnicos lideran con el 56,62% de los ingresos de 2025, respaldados por las actualizaciones obligatorias de eficiencia energética y las necesidades de infraestructura técnica.

¿Por qué crece la externalización en el sector de gestión de instalaciones de Alemania?

La externalización se expande a una CAGR del 3,97% porque la creciente complejidad regulatoria y la escasez de mano de obra cualificada empujan a los propietarios hacia socios de servicios integrados.

¿Qué grupo de usuarios finales se expande más rápidamente?

Los activos institucionales y de infraestructura pública, incluidos los de sanidad y educación, muestran el mayor crecimiento con una CAGR proyectada del 5,11% hasta 2031.

Última actualización de la página el: