Tamaño y Cuota del Mercado de Gestión de Instalaciones de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 73.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Francia por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Francia fue valorado en 73,31 mil millones de USD en 2025 y se estima que crecerá desde 75,09 mil millones de USD en 2026 hasta alcanzar los 84,67 mil millones de USD en 2031, a una CAGR del 2,43% durante el período de previsión (2026-2031). La demanda se está desplazando hacia contratos agrupados e integrados a medida que el mandato de reducción energética del 40% del Decreto Terciario, la aplicación del Certificado de Eficiencia Energética (CEE) en 2026 y el Decreto de Sistemas de Automatización y Control de Edificios reconfiguran las obligaciones de cumplimiento. La persistente escasez de mano de obra, especialmente en los oficios de climatización y multitécnicos, está acelerando la inversión en sensores IoT, mantenimiento predictivo y paneles de control digitales que permiten a los proveedores ofrecer mayor rendimiento con menos técnicos. La presión sobre los precios se está moderando a medida que la inflación disminuye, aunque los contratos de precio fijo deben contemplar ahora los futuros costes de carbono antes del lanzamiento del EU ETS2 en 2027. La consolidación es evidente tras la adquisición de las operaciones de ISS Francia por parte de ONET en 2024, mientras que actores globales como Sodexo, VINCI Facilities y Veolia aprovechan su escala, la prestación directa de servicios y el análisis de datos para proteger los márgenes en el mercado de gestión de instalaciones de Francia.

Conclusiones Clave del Informe

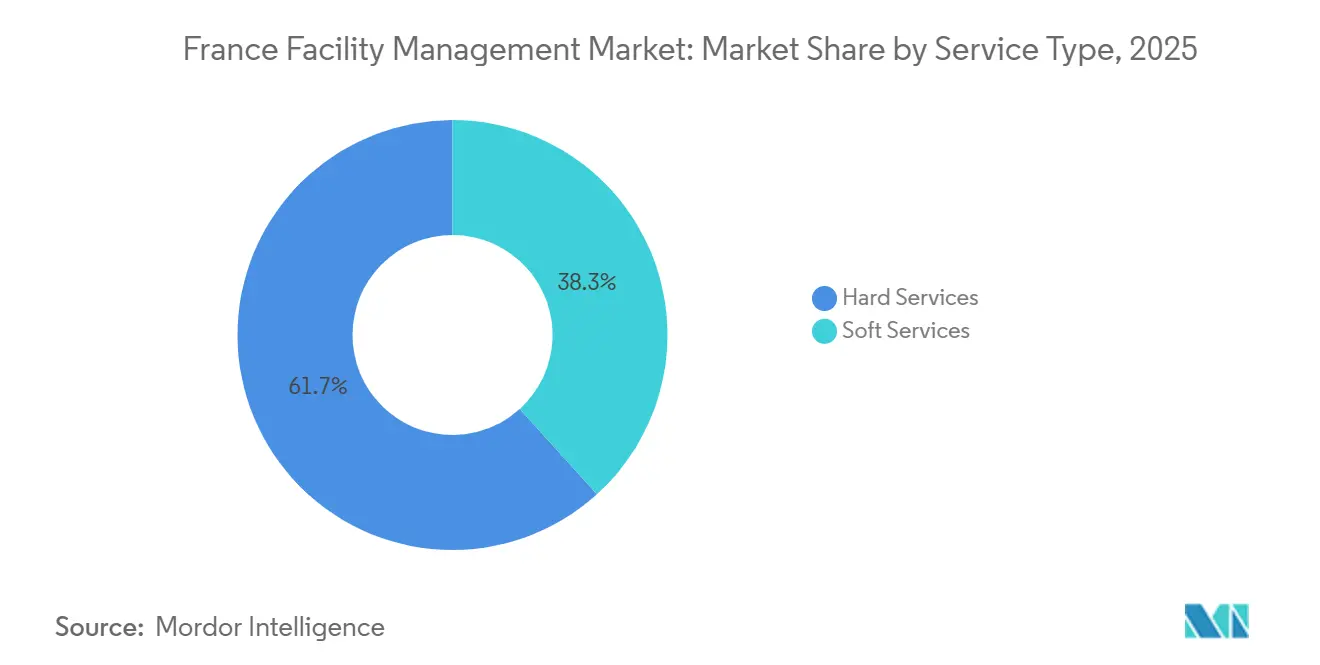

- Por tipo de servicio, los servicios técnicos lideraron con el 61,73% de la cuota del mercado de gestión de instalaciones de Francia en 2025. Se prevé que los servicios blandos avancen a una CAGR del 2,57% hasta 2031.

- Por tipo de oferta, los modelos internos retuvieron una cuota del 66,59% en 2025; se proyecta que la gestión de instalaciones integrada externalizada se expanda a una CAGR del 2,82% durante 2026-2031.

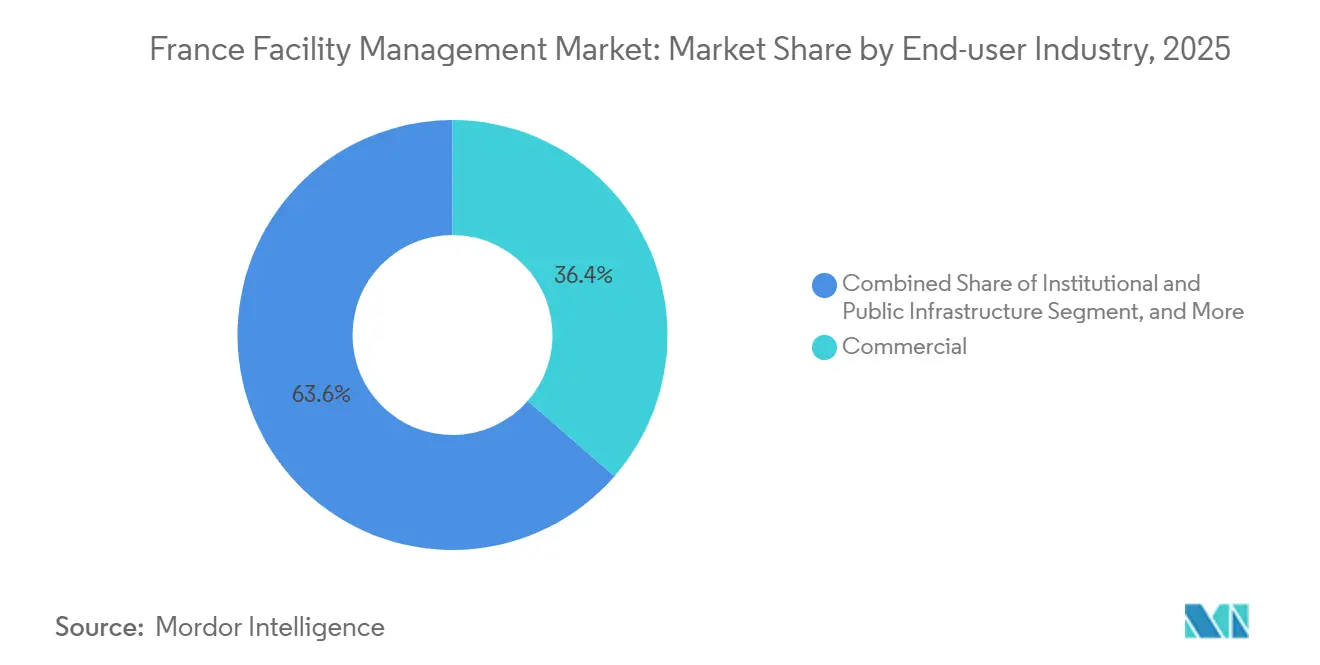

- Por usuario final, el sector inmobiliario comercial mantuvo una cuota del 36,42% del tamaño del mercado de gestión de instalaciones de Francia en 2025 y está preparado para crecer a una CAGR del 2,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en los Sistemas de Gestión de Edificios | +0.6% | Áreas metropolitanas de París, Lyon, Marsella, Lille y Toulouse | Mediano plazo (2-4 años) |

| Aplicación Obligatoria de los Certificados de Eficiencia Energética a partir de 2026 | +0.5% | Nacional, más estricto en Île-de-France | Corto plazo (≤ 2 años) |

| Crecimiento del Sector Inmobiliario | +0.4% | París, Lyon, Marsella, ciudades secundarias | Mediano plazo (2-4 años) |

| Mayor Énfasis en las Prácticas de Construcción Sostenible | +0.3% | Nacional, liderado por proyectos HQE | Largo plazo (≥ 4 años) |

| Modelos de Trabajo Híbrido Pospandemia que Impulsan el Servicio de Espacios Flexibles | +0.3% | Principales centros comerciales | Corto plazo (≤ 2 años) |

| Adopción Creciente de Contratos de Gestión de Instalaciones Integrada | +0.2% | Carteras nacionales multisede | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en los Sistemas de Gestión de Edificios

El Decreto de Sistemas de Automatización y Control de Edificios exige la automatización en todos los edificios no residenciales de más de 290 kW para 2025 y de más de 70 kW para 2027, obligando a los propietarios a instalar sensores IoT, seguimiento energético en tiempo real y plataformas de detección de anomalías.[1]Christophe Marvillet, "Aplicación del Decreto de Sistemas de Automatización y Control de Edificios a Edificios Comerciales e Industriales," Techniques de l'Ingénieur, techniques-ingenieur.fr Los proveedores despliegan análisis en la nube que integran datos de climatización, iluminación y agua en paneles de control unificados. El motor de inteligencia artificial de Eiffage redujo el error de predicción en una red ferroviaria de alta velocidad al 4% para horizontes de un mes, lo que demuestra la madurez del mantenimiento predictivo. Orange Business Services y Sensinov han documentado ahorros energéticos del 30-48% en proyectos piloto que combinan dispositivos LoRaWAN con controles centralizados. Estos resultados ayudan al mercado de gestión de instalaciones de Francia a cumplir las garantías de rendimiento a pesar de la escasez de mano de obra.

Crecimiento del Sector Inmobiliario

La tasa de desocupación de oficinas en París alcanzó el 8,1% en el tercer trimestre de 2024, aunque la absorción de oficinas flexibles aumentó un 15%, creando un panorama a dos velocidades. Los propietarios tradicionales se centran en la reducción de costes y las renovaciones ESG, mientras que los operadores de espacios de coworking requieren ajustes diarios de servicio activados por sensores de ocupación. Las carteras gubernamentales, con 90 millones de m² gestionados por France Domaine, se enfrentan al mismo mandato de reducción del 60%, lo que genera contratos de renovación de larga duración. El capital es selectivo: los volúmenes de inversión cayeron un 19% interanual hasta los 7.800 millones de EUR (8.350 millones de USD) en 2024, premiando los activos que ya incorporan herramientas de gestión de instalaciones inteligentes.[2]CBRE Research, "Informe del Mercado de Oficinas Flexibles EMEA 2024," cbre.com

Mayor Énfasis en las Prácticas de Construcción Sostenible

La certificación HQE cubre ahora más de 1.000 edificios, y los límites de carbono de la RE2020 se endurecen de nuevo en 2025, 2028 y 2031.[3]Alliance HQE-GBC, "Certificación HQE," hqe-gbc.org Los contratos de rendimiento energético ofrecidos por Equans y Bouygues Énergies et Services vinculan los honorarios del proveedor a reducciones de consumo verificadas. El requisito de justificar la modulación de objetivos mediante estudios energéticos abre ingresos de asesoría para auditorías y análisis de retorno de la inversión. A medida que las métricas de carbono del ciclo de vida se convierten en criterios de licitación, los gemelos digitales y los paneles de control de carbono incorporado diferencian las ofertas en el mercado de gestión de instalaciones de Francia.

Aplicación Obligatoria de los Certificados de Eficiencia Energética a partir de 2026

Francia endureció las normas sobre los Certificados de Eficiencia Energética en 2025, añadiendo códigos QR para auditorías instantáneas y multas progresivas de hasta 7.500 EUR (8.025 USD) por entidad jurídica. Los propietarios deben declarar el consumo en el portal OPERAT y alcanzar un ahorro del 40% para 2030 o cumplir los objetivos absolutos establecidos por el Decreto Terciario.[4]France Stratégie, "Empleos y Necesidades de Competencias para 2030: Renovación de Edificios para la Eficiencia Energética," strategie.gouv.fr Los hoteles publicarán calificaciones medioambientales de la A a la E a partir de 2026, ampliando la demanda de contabilidad de carbono, normalización de datos y selección de proveedores. Los gestores de instalaciones que integren estudios energéticos, renovaciones y seguimiento del rendimiento obtienen una prima de cumplimiento en el mercado de gestión de instalaciones de Francia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones del Mercado Laboral y Escasez de Competencias | -0.4% | Île-de-France, Lyon, Marsella | Largo plazo (≥ 4 años) |

| Fluctuaciones Económicas y Presiones Inflacionarias | -0.3% | Nacional, sector de la construcción expuesto | Mediano plazo (2-4 años) |

| Alta Fragmentación del Mercado que Limita las Economías de Escala | -0.2% | Segmentos de limpieza y servicio único | Largo plazo (≥ 4 años) |

| Riesgos Inminentes de Traslado del Impuesto al Carbono sobre los Márgenes de los Contratos de Gestión de Instalaciones | -0.2% | Instalaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones del Mercado Laboral y Escasez de Competencias

France Stratégie estima que se necesitarán entre 170.000 y 250.000 trabajadores adicionales para 2030 para cumplir los objetivos de renovación. El INSEE constató que el 27% de las empresas de construcción carecían de mano de obra en octubre de 2025, lo que obstaculiza las mejoras de la envolvente del edificio. Los empleos de limpieza presentan una alta rotación, con una edad media del trabajador de 43 años y problemas musculoesqueléticos generalizados. Los proveedores están respondiendo con robótica, aplicaciones de optimización de rutas y formación cruzada en restauración o logística, aunque la persistente escasez eleva los costes salariales y presiona la rentabilidad del mercado de gestión de instalaciones de Francia.

Fluctuaciones Económicas y Presiones Inflacionarias

La construcción se contrajo un 3,9% en 2024 y las carteras de pedidos cayeron a -33 en noviembre de 2025, el nivel más bajo desde 2016. El IPEA subió a 118,0 en el tercer trimestre de 2025, impulsado por subíndices de climatización superiores a 122, mientras que los costes laborales aumentaron con cada revisión del salario mínimo. Los clientes dudan en financiar renovaciones ante la débil demanda, lo que obliga a los proveedores a absorber los incrementos de costes o arriesgarse a la no renovación. La encuesta del Banco de Francia de enero de 2026 muestra que la actividad de la construcción a corto plazo sigue siendo negativa, lo que indica un lento flujo de nuevos contratos de gestión de instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Mantienen el Liderazgo mientras los Servicios Blandos se Aceleran

Los servicios técnicos captaron el 61,73% del mercado de gestión de instalaciones de Francia en 2025, respaldados por el mantenimiento multitécnico, el cumplimiento de las instalaciones de mecánica, electricidad y fontanería, y el auge de las renovaciones impulsadas por el Decreto de Sistemas de Automatización y Control de Edificios. Proveedores como SPIE Facilities y Equans gestionan redes de agencias a nivel nacional que integran análisis predictivos en el mantenimiento de climatización y sistemas eléctricos. Los modelos de inteligencia artificial reducen las intervenciones reactivas al detectar desviaciones en los datos de vibración o temperatura con un mes de antelación, protegiendo el tiempo de actividad de los activos envejecidos. Las inspecciones de seguridad contra incendios se han intensificado bajo las normativas ERP e IGH, generando ingresos de auditoría constantes.

Se proyecta que los servicios blandos crezcan a una CAGR del 2,57%, impulsados por los patrones de trabajo híbrido que requieren limpieza basada en la ocupación, restauración variable y seguridad modular. El sector de la limpieza generó 21.000 millones de EUR (22.470 millones de USD) en 2025 en 15.000 empresas, aunque el 85% emplea a menos de 50 trabajadores, lo que limita la adopción tecnológica. El etiquetado medioambiental en hoteles a partir de 2026 impulsa a las empresas de restauración a ofrecer menús ecológicos, mientras que los especialistas en seguridad amplían su oferta hacia la monitorización remota integrada con los sistemas IoT de los edificios. Estos cambios amplían la cuota de cartera para los proveedores que pueden integrar los ámbitos técnicos y blandos dentro del tamaño del mercado de gestión de instalaciones de Francia.

Por Tipo de Oferta: El Impulso hacia la Externalización se Consolida ante la Complejidad del Cumplimiento Normativo

La prestación interna mantuvo una cuota del 66,59% en 2025, especialmente en hospitales públicos y complejos de industria pesada donde el conocimiento institucional de los servicios de proceso es fundamental. Sin embargo, los enormes atrasos, 25.000 millones de EUR (26.750 millones de USD) solo en hospitales, requieren capital y experiencia no disponibles internamente, lo que empuja a los administradores hacia modelos mixtos que combinan la ingeniería clínica interna con contratos de energía externalizados.

Las soluciones externalizadas crecerán a una CAGR del 2,82% a medida que los contratos de servicio único se consoliden en formatos de gestión de instalaciones agrupada e integrada. La tasa de prestación directa del 85% de Atalian y sus tenencias medias de ocho años demuestran cómo los paneles de control digitales integrados y los cuadros de mando energéticos fidelizan a los clientes.[5]Atalian Group, "Resultados Anuales 2024," atalian.com La licitación de la oficina del Banco Mundial en París, que exigía 60 millones de USD en ingresos del proveedor, subraya cómo los umbrales de licitación ahora excluyen a los pequeños especialistas. Las estructuras de honorarios basadas en el rendimiento vinculadas a los objetivos del Certificado de Eficiencia Energética protegen los márgenes una vez que avanza la fijación de precios del carbono, acelerando el cambio hacia modelos integrados dentro del mercado de gestión de instalaciones de Francia.

Por Industria de Usuario Final: El Sector Inmobiliario Comercial Domina, la Sanidad Enfrenta Atrasos

Los edificios comerciales representaron el 36,42% de la cuota del mercado de gestión de instalaciones de Francia en 2025 y deberían crecer a una CAGR del 2,48% a medida que los propietarios renuevan los espacios para atraer a inquilinos con criterios ESG. La demanda de oficinas flexibles aumentó un 15% en 2024, lo que llevó a los operadores a desplegar servicios de limpieza en tiempo real y restauración vinculada a sensores. Las carteras de comercio minorista recurren a plataformas centralizadas de sistemas de gestión de edificios; Sensinov reporta ahorros energéticos de hasta el 48% en 350 tiendas, para gestionar las cargas de refrigeración.

Las instalaciones sanitarias se enfrentan a una brecha de mantenimiento de 25.000 millones de EUR (26.750 millones de USD) más normas más estrictas de control de infecciones y seguridad contra incendios. El programa Ségur de la Santé asigna 19.000 millones de EUR (20.330 millones de USD) para mejoras, pero aún deja margen para contratos de rendimiento energético que integren la modernización de la climatización con ahorros garantizados. Los emplazamientos industriales adoptan el mantenimiento predictivo basado en inteligencia artificial para reducir el tiempo de inactividad, que puede eliminar el 11% de la facturación, como ilustra el proyecto piloto de gemelo digital de Orange. Los contratos basados en resultados que vinculan los honorarios al tiempo de actividad y a las reducciones de kilovatios-hora se están extendiendo por estos sectores de uso intensivo de capital de la cuota del mercado de gestión de instalaciones de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Île-de-France sigue siendo el epicentro del mercado de gestión de instalaciones de Francia. París registró una tasa de desocupación de oficinas del 8,1% en 2024, aunque La Défense sigue generando grandes proyectos de renovación orientados al cumplimiento del Certificado de Eficiencia Energética. Las propiedades inmobiliarias del gobierno se concentran en la región, y una concesión de 25 años para gestionar la red de calefacción urbana a partir de 2027 subraya el flujo de contratos multitécnicos de larga duración.

Los centros regionales como Lyon y Marsella albergan clientes de manufactura pesada. El acuerdo de mantenimiento preventivo de Veolia con Renault Trucks en Lyon cubre sistemas de climatización, circuitos de agua y sistemas de alta tensión, mostrando modelos integrados más allá de la capital. Lille y Toulouse se enfrentan a desafíos similares de parque inmobiliario envejecido; el endurecimiento de la aplicación de las normas sobre Certificados de Eficiencia Energética atrae auditorías digitales y alcances de renovación por fases para alcanzar el mandato de reducción energética del 40% para 2030.

Las ciudades secundarias y los municipios rurales muestran una menor penetración de la externalización, con muchas escuelas y edificios municipales aún autogestionados. Sin embargo, France Stratégie prevé hasta 250.000 empleos adicionales de renovación para 2030, y su escenario de reindustrialización añade hasta 740.000 puestos industriales, extendiendo la demanda a nuevas geografías. Los proveedores capaces de movilizar equipos móviles y tecnología de monitorización remota captarán estas oportunidades dispersas en el tamaño del mercado de gestión de instalaciones de Francia.

Panorama Competitivo

Las 10 principales empresas de limpieza controlan el 43% de los ingresos, lo que indica una concentración moderada, mientras que la larga cola de 12.000 microempresas mantiene una intensa competencia de precios. La adquisición de ISS Francia por parte de ONET en 2024 amplió su presencia y cartera de clientes, reflejando una tendencia de consolidación. Atalian, respaldada por capital privado, registró ingresos de 2.011 millones de EUR (2.240 millones de USD) en 2024 con el 71% procedente de Francia y 44.000 empleados, y aprovecha su plataforma energética ERGELIS para ofrecer ahorros del 14-45% según la clase de activo.

VINCI Facilities, Eiffage y Bouygues Énergies et Services utilizan su experiencia en construcción para vender de forma cruzada mantenimiento multitécnico y renovaciones vinculadas al Certificado de Eficiencia Energética. El algoritmo de inteligencia artificial de Eiffage para activos ferroviarios demuestra una profunda capacidad en ciencia de datos, lo que le otorga ventaja en licitaciones basadas en resultados. Veolia integra la gestión de instalaciones en servicios más amplios de agua, residuos y energía, ganando carteras industriales como los emplazamientos del Grupo PSA mediante la gestión de servicios públicos con un único proveedor.

Competidores de nivel medio como Seris Group, Samsic Facility y DEF Network se centran en nichos de comercio minorista u hospitalidad y adoptan soluciones de sistemas de gestión de edificios en modo SaaS de Sensinov para mantenerse competitivos sin grandes inversiones de capital. Los proveedores de tecnología actúan así como multiplicadores de fuerza, permitiendo a las empresas más pequeñas acceder a contratos integrados y ampliando la intensidad competitiva en todo el mercado de gestión de instalaciones de Francia.

Líderes de la Industria de Gestión de Instalaciones de Francia

Sodexo Group

VINCI Facilities

Atalian Group

L'Agence du Panier

AItenders

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: VINCI Facilities ganó un contrato multitécnico de 237 millones de EUR (253,6 millones de USD) para la planta de valorización energética de residuos de Romainville-Bobigny, reforzando su posicionamiento en economía circular.

- Diciembre de 2025: París aprobó el consorcio Dalkia-Eiffage-RATP Solutions Ville para una concesión de calefacción urbana de 25 años a partir de enero de 2027.

- Noviembre de 2025: Eiffage Énergie Systèmes lanzó una herramienta de mantenimiento predictivo basada en inteligencia artificial para infraestructuras ferroviarias, reportando un error de predicción a un mes del 4%.

- Mayo de 2025: Entegra, de Sodexo, adquirió Agap'pro para ampliar su alcance en la contratación de alimentos en Francia para contratos de restauración.

Alcance del Informe del Mercado de Gestión de Instalaciones de Francia

La gestión de instalaciones abarca múltiples disciplinas para garantizar la funcionalidad del entorno construido mediante la integración de personas, espacios, procesos y tecnología. Asimismo, la gestión de instalaciones es la coordinación de las operaciones de una instalación para hacer que la organización sea más eficaz en lo que hace. La gestión de instalaciones se aplica en diversos sectores verticales de la industria, como el comercio minorista, la educación y la sanidad, entre otros, según las necesidades del negocio.

El Informe del Mercado de Gestión de Instalaciones de Francia está Segmentado por Tipo de Servicio (Servicios Técnicos [Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización, Sistemas de Protección contra Incendios y Seguridad, y Otros Servicios de Gestión de Instalaciones Técnicas], y Servicios Blandos [Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Restauración, y Otros Servicios de Gestión de Instalaciones Blandas]), Tipo de Oferta (Interno, y Externalizado [Gestión de Instalaciones Única, Gestión de Instalaciones Agrupada, y Gestión de Instalaciones Integrada]), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Sanidad, Industrial y de Procesos, y Otras Industrias de Usuario Final), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Sanidad |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Sanidad | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de instalaciones de Francia en 2031?

Se prevé que alcance los 84,67 mil millones de USD en 2031, creciendo a una CAGR del 2,43% desde 2026.

¿Qué categoría de servicio se está expandiendo más rápidamente?

Se espera que los servicios blandos, incluidos la limpieza, la restauración y la seguridad, registren una CAGR del 2,57% durante 2026-2031.

¿Por qué están ganando terreno los contratos de gestión de instalaciones integrada?

Los propietarios buscan una responsabilidad única para cumplir los objetivos de reducción energética del Decreto Terciario y para gestionar los complejos informes de cumplimiento normativo.

¿Cómo afecta la escasez de mano de obra a los proveedores?

La escasez de trabajadores cualificados en climatización y oficios multitécnicos eleva los costes salariales y empuja a las empresas a adoptar la automatización IoT y la robótica para mantener los niveles de servicio.

¿Qué región genera la mayor demanda?

Île-de-France genera la mayor concentración de proyectos gracias a su denso parque inmobiliario comercial, propiedades gubernamentales y grandes concesiones de infraestructuras.

¿A qué riesgos se enfrentan los contratos de gestión de instalaciones de precio fijo a partir de 2027?

El EU ETS2 añadirá costes de carbono a las operaciones de los edificios, por lo que los proveedores están incorporando cláusulas de traslado o cambiando a estructuras de honorarios basadas en el rendimiento.

Última actualización de la página el: