Tamaño y Cuota del Mercado de Gestión de Instalaciones de Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

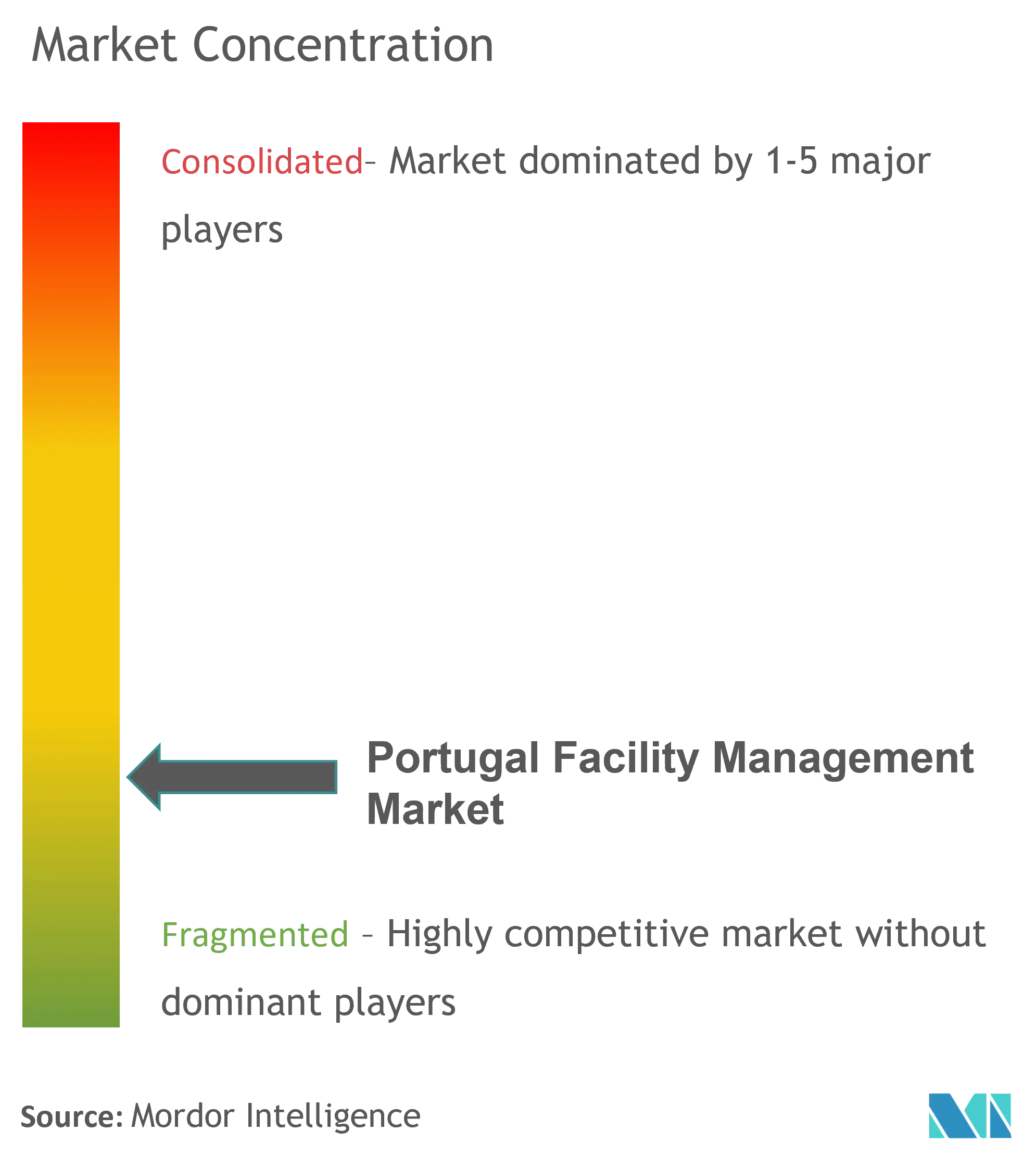

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Portugal por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Portugal fue valorado en 3.340 millones de USD en 2025 y se estima que crecerá desde 3.460 millones de USD en 2026 hasta alcanzar los 4.110 millones de USD en 2031, a una CAGR del 3,53% durante el período de previsión (2026-2031). El crecimiento se ha moderado a medida que los servicios de gestión de instalaciones han pasado de ser una oferta emergente a un gasto operativo estandarizado para la mayoría de las organizaciones. Las normas más estrictas de eficiencia energética, un programa nacional de renovación de edificios que tiene como objetivo el 69% del parque inmobiliario para 2030, y flujos constantes de inversión en infraestructuras como la ampliación del Metro de Oporto 3.0 por valor de 1.000 millones de EUR (1.160 millones de USD) han generado flujos de contratos predecibles. Al mismo tiempo, la escasez crónica de mano de obra y la persistente inflación salarial en los oficios técnicos están impulsando a los proveedores de servicios hacia tecnologías orientadas a la eficiencia en lugar de hacia una expansión territorial rápida. La consolidación sigue siendo el tema competitivo dominante, con grandes empresas internacionales defendiendo su cuota mientras los especialistas tecnológicos locales aprovechan los sistemas basados en IoT para ofrecer mejoras de rendimiento incrementales.

Conclusiones Clave del Informe

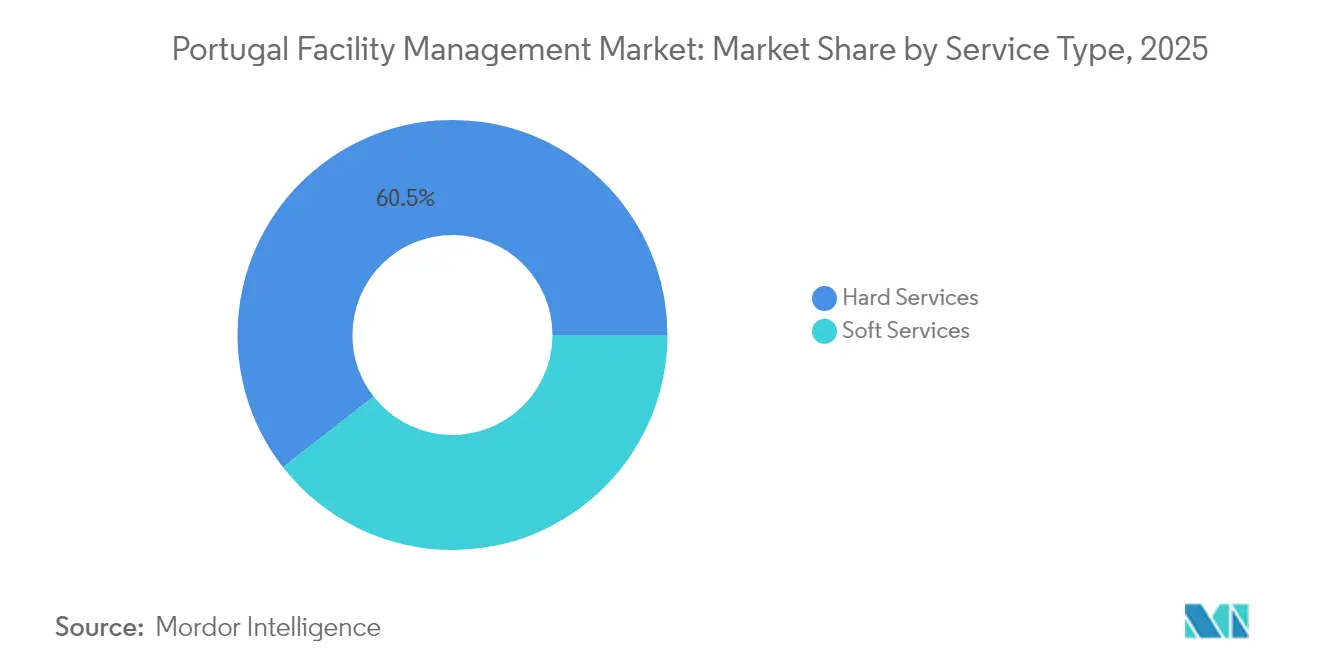

- Por tipo de servicio, los Servicios Técnicos lideraron con el 60,55% de la cuota del mercado de gestión de instalaciones de Portugal en 2025.

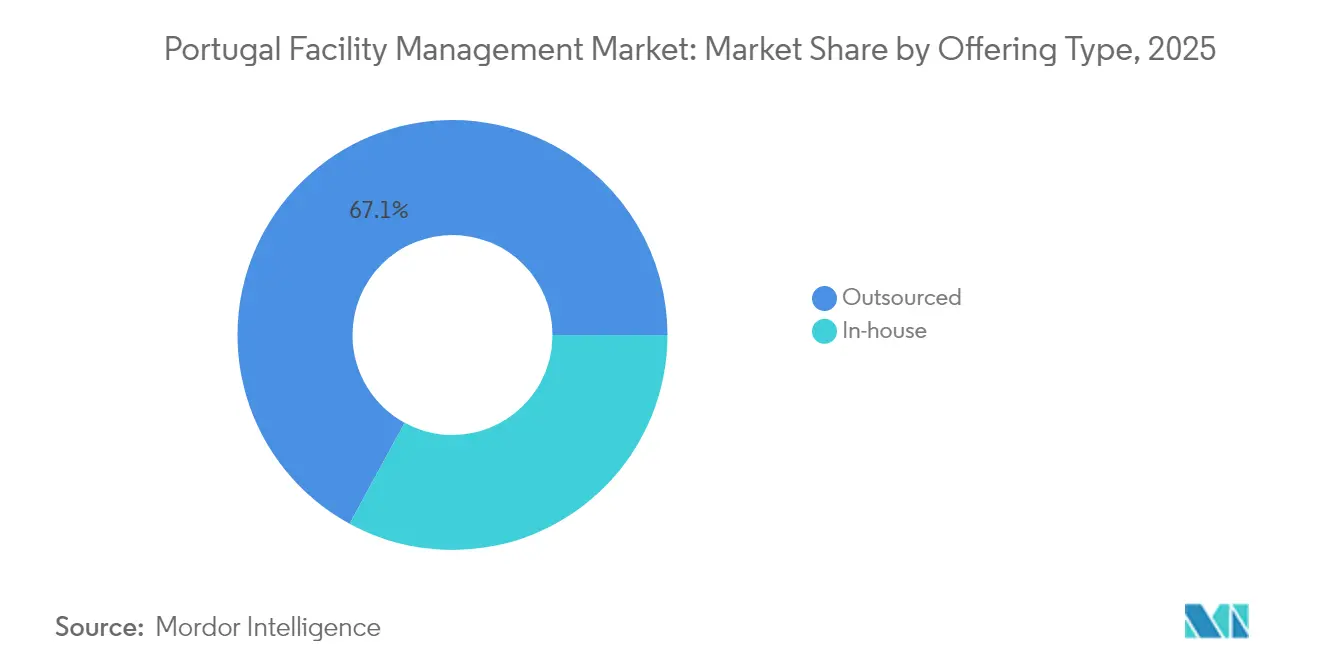

- Por tipo de oferta, el modelo Externalizado representó el 67,05% del tamaño del mercado de gestión de instalaciones de Portugal en 2025 y avanza a una CAGR del 4,66% hasta 2031.

- Por usuario final, el segmento Comercial generó el 40,25% de la cuota de ingresos del mercado de gestión de instalaciones de Portugal en 2025, mientras que Institucional e Infraestructura Pública se proyecta que se expanda a una CAGR del 4,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y crecimiento de la población en las principales áreas metropolitanas portuguesas | +0.8% | Lisboa, Oporto, Amadora, Braga, Coímbra | Medio plazo (2-4 años) |

| Inversión nacional en cartera de infraestructuras en transporte, energía y activos sociales | +1.1% | Nacional, con concentración en el corredor Lisboa-Oporto | Largo plazo (≥ 4 años) |

| Las regulaciones laborales y de seguridad ocupacional más estrictas están impulsando la demanda de gestión de instalaciones por cumplimiento normativo | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Adopción tecnológica de la gestión de instalaciones integrada (IoT, BMS, análisis predictivo) | +0.9% | Centros urbanos, zonas industriales | Medio plazo (2-4 años) |

| Los mandatos de eficiencia energética del Pacto Verde Europeo aceleran los servicios de gestión de instalaciones para reformas | +0.6% | Nacional, alineación a nivel de la UE | Largo plazo (≥ 4 años) |

| Demanda creciente de gestión de instalaciones conforme a criterios ESG y basada en datos para obtener certificaciones de edificios sostenibles | +0.5% | Distritos comerciales, sedes corporativas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y crecimiento de la población en las principales áreas metropolitanas portuguesas

Entre 2025 y 2030, Lisboa y Oporto continuaron atrayendo residentes y actividad corporativa, representando conjuntamente más del 40% del PIB nacional. Los nuevos proyectos de uso mixto agrupados en torno a los corredores de transporte generaron un flujo constante de contratos de instalaciones mecánicas, eléctricas y de fontanería (MEP) en lugar de picos episódicos de demanda. Los ocupantes favorecieron cada vez más los acuerdos integrados plurianuales para mantener estructuras de costes predecibles, reforzando el desplazamiento del mercado de gestión de instalaciones de Portugal hacia la madurez. Las densas huellas metropolitanas también permitieron a los proveedores agrupar técnicos y gestionar las llamadas de servicio de manera eficiente, compensando en parte la escasez de mano de obra cualificada. Las carteras de servicios en estas áreas metropolitanas ahora estandarizan las auditorías de sostenibilidad, reflejando las expectativas de los inquilinos en materia de rendimiento energético certificado.

Inversión nacional en cartera de infraestructuras en transporte, energía y activos sociales

Los planes de inversión del sector público proporcionaron el horizonte de visibilidad más amplio del mercado. El Plan de Recuperación y Resiliencia destinó 143 millones de EUR (161 millones de USD) anuales hasta 2050 para la renovación de edificios, mientras que proyectos emblemáticos como el Metro de Oporto 3.0 y el emplazamiento del aeropuerto de Alcochete incorporaron requisitos de instalaciones a largo plazo en los contratos de concesión.[1]Ayesa, "Ayesa gana nuevos contratos para el Metro de Oporto 3.0," aysa.com Los programas de electrificación ferroviaria de alta velocidad ejecutados por Infraestruturas de Portugal ampliaron aún más la cartera de trabajos de mantenimiento técnico. Estos proyectos fortalecieron el mercado de gestión de instalaciones de Portugal al asegurar ingresos plurianuales en lugar de estimular una oferta especulativa.

Regulaciones laborales y de seguridad ocupacional más estrictas que impulsan la demanda de gestión de instalaciones por cumplimiento normativo

La Autoridad de Condiciones de Trabajo intensificó las inspecciones durante 2024-2025, elevando las sanciones por incumplimiento en materia de sistemas de protección contra incendios, calidad del aire interior y manipulación de materiales peligrosos. El inminente Código de la Construcción, previsto para 2026, consolidó 100 estatutos separados en un único marco que atribuye una responsabilidad clara a los propietarios de instalaciones en materia de conformidad continua. Los clientes, por tanto, pasaron de las reparaciones transaccionales a los programas preventivos de cumplimiento normativo, favoreciendo a los proveedores con experiencia integrada en HVAC, sistemas contra incendios y salud laboral. En consecuencia, los ciclos de renovación de contratos se alargaron, anclando el mercado de gestión de instalaciones de Portugal en torno a la rutina regulatoria en lugar del gasto discrecional.

Adopción tecnológica de la gestión de instalaciones integrada (IoT, BMS, análisis predictivo)

La digitalización gradual sustituyó a la experimentación en fase inicial de la década anterior. Los sensores IoT integrados en los sistemas de gestión de edificios generaron un ahorro energético del 20% en un proyecto piloto del sector público en Lisboa, ilustrando los rendimientos incrementales pero tangibles que los propietarios de instalaciones esperan ahora. Los ensayos de mantenimiento predictivo en la planta de Renault Cacia redujeron los costes de mantenimiento en aproximadamente un 25%, animando a los ocupantes industriales a negociar acuerdos de nivel de servicio basados en resultados. Los proveedores de software portugueses como Infraspeak canalizaron los ingresos de su ronda Serie B de 18 millones de EUR (20,88 millones de USD) hacia funciones de colaboración en lugar de marketing expansivo, subrayando la mentalidad orientada a las operaciones del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones económicas e incertidumbre en el mercado inmobiliario | -0.6% | Nacional, con mayor impacto en Lisboa y Oporto | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada e inflación salarial en los oficios técnicos | -0.9% | Nacional, especialmente aguda en los sectores de la construcción y técnico | Medio plazo (2-4 años) |

| Un panorama de proveedores muy fragmentado que limita la estandarización y la escala | -0.4% | Nacional | Medio plazo (2-4 años) |

| Aumento de los costes de seguros y cumplimiento normativo para el parque inmobiliario envejecido | -0.3% | Centros urbanos con parque inmobiliario más antiguo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra cualificada e inflación salarial en los oficios técnicos

Portugal registró un déficit de 80.000 personas en construcción y oficios técnicos afines durante 2024-2025, elevando las tarifas medias de limpieza y mantenimiento general a entre 8 y 15 EUR (9-17 USD) por hora en las principales ciudades.[2]The Portugal News, "Portugal tiene una escasez crónica de mano de obra," theportugalnews.com Los proveedores de servicios respondieron mejorando las competencias del personal existente y adoptando herramientas de supervisión remota para reducir los desplazamientos, pero el aumento de la base salarial erosionó los márgenes en los contratos de menor complejidad. Las barreras de entrada al mercado aumentaron, protegiendo las cuotas de los operadores establecidos pero limitando la expansión global del mercado de gestión de instalaciones de Portugal hasta que se recupere la cartera de formación profesional.

Fluctuaciones económicas e incertidumbre en el mercado inmobiliario

Tras la expiración de los límites de alquiler, los alquileres de viviendas subieron un 6,94% en 2024, mientras que los costes de construcción aumentaron un 4,3% en diciembre del mismo año. Los promotores ralentizaron las construcciones especulativas, amortiguando la demanda a corto plazo de servicios de acondicionamiento. Aunque se espera que el PIB crezca entre un 2,1% y un 2,3% en 2025, la volatilidad de los tipos de interés mantiene la toma de decisiones corporativas en materia de inmuebles en un tono conservador. Las renovaciones de contratos continúan, pero las ampliaciones de cartera son modestas, lo que modera el crecimiento de los ingresos del mercado de gestión de instalaciones de Portugal durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Oferta: El Modelo Externalizado Consolida la Preferencia Mayoritaria

Las organizaciones externalizaron el 67,05% del gasto en gestión de instalaciones en 2025, una cuota que se proyecta que aumente ligeramente a medida que persista la escasez de mano de obra. Los propietarios percibieron los paquetes de servicios integrados como la cobertura más fiable frente al riesgo de cumplimiento normativo, catalizando una CAGR del 4,66% para los acuerdos externalizados dentro del tamaño del mercado de gestión de instalaciones de Portugal hasta 2031. Los bancos, los operadores de telecomunicaciones y las empresas de servicios energéticos renovaron marcos quinquenales que combinan el mantenimiento técnico con el análisis de gestión del espacio, esperando que los contratistas ofrezcan mejoras en la intensidad energética alineadas con las divulgaciones de la taxonomía de la UE.

Los equipos internos mantuvieron el control estratégico sobre las carteras de inmuebles corporativos, pero cedieron tareas no esenciales como el mantenimiento de calderas y la segregación de residuos. El aumento de las primas de seguros para el parque inmobiliario envejecido incentivó a los consejos de administración a transferir la responsabilidad a proveedores especializados con sólidas certificaciones de procesos. No obstante, algunos organismos del sector público mantuvieron modelos mixtos para proteger el empleo local; dichos acuerdos contribuyen a la cuota restante del 32,95%, pero raramente invierten la tendencia general hacia la externalización en el mercado de gestión de instalaciones de Portugal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: Núcleo Comercial, Potencial Alcista en Infraestructura Pública

El sector Comercial generó el 40,25% de los ingresos del mercado de gestión de instalaciones de Portugal en 2025, reflejando una estructura de economía de servicios centrada en oficinas, centros de datos y centros comerciales. La legislación sobre soberanía de datos impulsó la demanda de alojamiento nacional, manteniendo instalaciones como el campus SINES de 1,2 GW bajo regímenes intensivos de mantenimiento técnico las 24 horas del día, los 7 días de la semana. El escrutinio ESG por parte de los inquilinos multinacionales garantizó que las auditorías de edificios sostenibles se conviertan ahora en una base contractual, transformando las certificaciones especializadas de elementos diferenciadores en requisitos previos.

Se prevé que Institucional e Infraestructura Pública, que abarca hospitales, universidades y activos ferroviarios, sea el segmento de mayor crecimiento con una CAGR del 4,74% hasta 2031. El Hospital de Lisboa Oriental y múltiples renovaciones de asociaciones público-privadas en el ámbito sanitario alimentan contratos multidisciplinares que combinan MEP, limpieza de entornos estériles y gestión de flotas. Los campus educativos, por su parte, reconvierten las mejoras de ventilación realizadas durante la pandemia en proyectos permanentes de eficiencia energética. La constante cartera de proyectos financiados por la UE hace que el mercado de gestión de instalaciones de Portugal sea especialmente resiliente en este segmento de usuario final.

Por Tipo de Servicio: Los Servicios Técnicos Mantienen la Primacía Estructural

Los Servicios Técnicos representaron el 60,55% de la cuota del mercado de gestión de instalaciones de Portugal en 2025 y sustentaron la mayor parte del gasto obligatorio en cumplimiento normativo, mientras que los Servicios Blandos avanzaron a una CAGR del 4,92% hasta 2031 impulsados por mejoras en higiene y experiencia en el espacio de trabajo. La concentración de los mandatos de eficiencia energética de la UE canalizó el capital hacia HVAC, reformas MEP y revisiones de sistemas contra incendios, incorporando los presupuestos de Servicios Técnicos en las líneas de OPEX de los propietarios. El tamaño del mercado de gestión de instalaciones de Portugal asociado a la gestión de activos aumentó junto con la ampliación del Metro de Oporto por valor de 1.000 millones de EUR (1.160 millones de USD), que incorporó contratos de mantenimiento a varias décadas en las concesiones de transporte.

Los proveedores de Servicios Blandos aprovecharon los requisitos normativos de contratos de trabajo formales en limpieza y seguridad para integrar a los operadores informales en redes profesionales. La incorporación de tecnología —como los robots fregadores guiados a través de la plataforma de mantenimiento de Infraspeak— aumentó la productividad por limpiador, compensando parcialmente el aumento de los salarios. Los patrones de trabajo híbrido mantuvieron una demanda moderada de servicios de conserjería y sala de correo, manteniendo los ingresos del segmento en un ascenso predecible en lugar de los picos rápidos experimentados en los ciclos de desinfección de la era pandémica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La actividad del mercado de gestión de instalaciones de Portugal se mantuvo concentrada a lo largo del eje Lisboa-Oporto, que absorbió aproximadamente el 59% del gasto nacional en 2025. El parque de edificios gubernamentales, sedes corporativas y desarrollos de uso mixto de Lisboa consolidó su liderazgo; el cumplimiento de los criterios ESG y la certificación ISO 41001 están ahora integrados en la mayoría de las licitaciones de renovación, aumentando la complejidad técnica y los valores medios de los contratos. Oporto se benefició de las obras civiles del Metro 3.0 y de su ecosistema de empresas emergentes de software, que impulsaron proyectos piloto de mantenimiento predictivo para mostrar soluciones exportables.

Los núcleos urbanos secundarios como Braga, Coímbra y Amadora atrajeron financiación de I+D vinculada a universidades que fluyó hacia iniciativas de campus inteligentes. Los proyectos en el marco del Laboratorio Vivo de Tecnología Urbana de Aveiro ilustraron cómo los municipios de tamaño medio desplegaron inteligencia artificial para el análisis de la seguridad vial y la gestión de rutas de recogida de residuos, abriendo así nichos para las empresas regionales de gestión de instalaciones especializadas en integración de sensores. A lo largo de la costa del Algarve, la estacionalidad impulsada por la hostelería mantuvo picos cíclicos para los servicios de limpieza y mantenimiento de HVAC. Sin embargo, los operadores optaron cada vez más por contratos de retención de 12 meses para protegerse de la escasez de mano de obra durante la temporada alta, suavizando las curvas de ingresos. Las zonas industriales como Sines anclaron contratos especializados en gestión de densidad de potencia, supervisión del tratamiento de aguas y mantenimiento de subestaciones. Las regiones rurales, aunque fragmentadas, comenzaron a recibir subvenciones para la reforma energética que incluían cláusulas de gestión de instalaciones para el seguimiento a largo plazo, ampliando la penetración del mercado de gestión de instalaciones de Portugal más allá de los núcleos metropolitanos.

Panorama Competitivo

La dinámica competitiva reflejó un sector maduro orientado a la eficiencia. ISS preservó su cuota de liderazgo a través de marcos multinacionales, incluido un acuerdo anual de 7 años por valor de 1.200 millones de DKK (0,19 mil millones de USD) con el Departamento de Trabajo y Pensiones del Reino Unido, lo que otorgó al grupo la escala necesaria para aprovechar la contratación centralizada en los contratos portugueses.[4]ISS A/S, "ISS movilizará un contrato histórico con el DWP," issworld.com Sodexo mantuvo un crecimiento orgánico moderado del 2,1% en Europa, ilustrando cómo los operadores establecidos priorizaron la optimización de contratos sobre una expansión agresiva.

Los especialistas tecnológicos locales intensificaron las alianzas horizontales en lugar de disputas directas de cuota. Infraspeak canalizó su inversión de 18 millones de EUR (20,92 millones de USD) hacia integraciones de API con hardware BMS, permitiendo a los operadores establecidos incorporar telemetría en tiempo real en los sistemas de órdenes de trabajo heredados. NextBITT destinó 5 millones de EUR (5,81 millones de USD) a módulos de huella de carbono, posicionándose como un motor de cumplimiento normativo ante las crecientes obligaciones de reporte CSRD.

Las fusiones y adquisiciones se desarrollaron de forma selectiva: la adquisición de Pro Impec por parte de Samsic reforzó su capacidad en servicios de limpieza, mientras que los conglomerados internacionales de servicios energéticos pusieron su mirada en las oportunidades de refrigeración de centros de datos. Los criterios de selección de proveedores se centraron cada vez más en las credenciales ESG: solo el 7% de las oficinas portuguesas contaban con etiquetas medioambientales de terceros en 2024, muy por debajo de la norma europea del 22%, lo que crea una brecha de valor para las certificaciones dentro del mercado de gestión de instalaciones de Portugal.

Líderes del Sector de Gestión de Instalaciones de Portugal

Infraspeak

Apleona GmbH

TDGI SA

BMG-Services

NextBITT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: EDP alcanzó 15 GW de capacidad contratada de acuerdos de compra de energía a nivel mundial, con más del 20% destinado al suministro de centros de datos, entrelazando los ámbitos de los servicios de energía y gestión de instalaciones.

- Febrero de 2025: ISS anunció un programa de recompra de acciones con un límite de 2.500 millones de DKK, señalando una solidez financiera que sustenta las operaciones portuguesas.

- Enero de 2025: NextBITT invirtió 5 millones de EUR en módulos de gestión energética para ayudar a las empresas a cumplir las normas de reporte medioambiental de la UE.

- Noviembre de 2024: Sodexo acordó adquirir CRH Catering, reforzando su alcance en el sector de alimentación de conveniencia en América del Norte y confirmando su enfoque en los servicios principales.

Alcance del Informe del Mercado de Gestión de Instalaciones de Portugal

La gestión de instalaciones (FM) incorpora muchas disciplinas para garantizar la funcionalidad, seguridad, confort y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología.

El mercado de gestión de instalaciones de Portugal está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración colectiva, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, y gestión de instalaciones integrada]), y por usuario final (comercial, hostelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento) |

| Hostelería (Hoteles, Establecimientos de Comida y Restaurantes) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Colectiva, Entretenimiento, Deportes y Ocio) |

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración Colectiva | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento) | |

| Hostelería (Hoteles, Establecimientos de Comida y Restaurantes) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Colectiva, Entretenimiento, Deportes y Ocio) | ||

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración Colectiva | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Portugal?

El tamaño del mercado de gestión de instalaciones de Portugal alcanzó los 3.460 millones de USD en 2026 y se proyecta que llegue a los 4.110 millones de USD en 2031.

¿Qué segmento de servicio tiene la mayor cuota?

Los Servicios Técnicos dominaron con el 60,55% de la cuota del mercado de gestión de instalaciones de Portugal en 2025, gracias al cumplimiento obligatorio de MEP y seguridad contra incendios.

¿Por qué se prefiere la externalización frente a los modelos internos?

Una cuota del 67,05% en 2025 reflejó la necesidad de los empleadores de contar con competencias especializadas ante la escasez de mano de obra y la creciente complejidad regulatoria.

¿Qué sector de usuario final crecerá más rápido para 2031?

Se espera que Institucional e Infraestructura Pública registre una CAGR del 4,74% a medida que se desarrollen los proyectos de modernización financiados por la UE.

¿Cómo están dando forma al mercado las tendencias tecnológicas?

Los BMS habilitados por IoT y el mantenimiento predictivo han generado ahorros energéticos de alrededor del 20% en sitios piloto, convirtiendo la gestión de instalaciones basada en datos en un elemento estándar de contratación.

¿Cuál es el principal obstáculo para un crecimiento más rápido del mercado?

Un déficit de 80.000 personas en los oficios técnicos está inflando los salarios y limitando la expansión de la capacidad entre los proveedores de servicios.

Última actualización de la página el: