Tamaño y Cuota del Mercado de Gestión de Instalaciones de Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Irlanda por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Irlanda aumente de USD 2.050 millones en 2025 a USD 2.160 millones en 2026 y alcance USD 2.710 millones en 2031, creciendo a una CAGR del 4,64% durante el período 2026-2031. Impulsado por el papel del país como centro europeo de centros de datos, el cambio hacia contratos integrados está desplazando los acuerdos fragmentados de servicio único, ya que los clientes exigen transparencia de costes y métricas basadas en resultados. Los plazos regulatorios acelerados para edificios de consumo de energía casi nulo están ampliando los flujos de ingresos recurrentes vinculados a los sistemas de gestión de edificios. La creciente presión salarial, la persistente escasez de mano de obra y las limitaciones de los edificios heredados reducen los márgenes de los proveedores, mientras que la consolidación entre los actores de nivel medio está reconfigurando la dinámica competitiva. Los clientes favorecen cada vez más las asociaciones de reparto de riesgos que agrupan servicios técnicos y blandos bajo proveedores únicos capaces de invertir en plataformas de IoT y capacidades de mantenimiento predictivo.

Conclusiones Clave del Informe

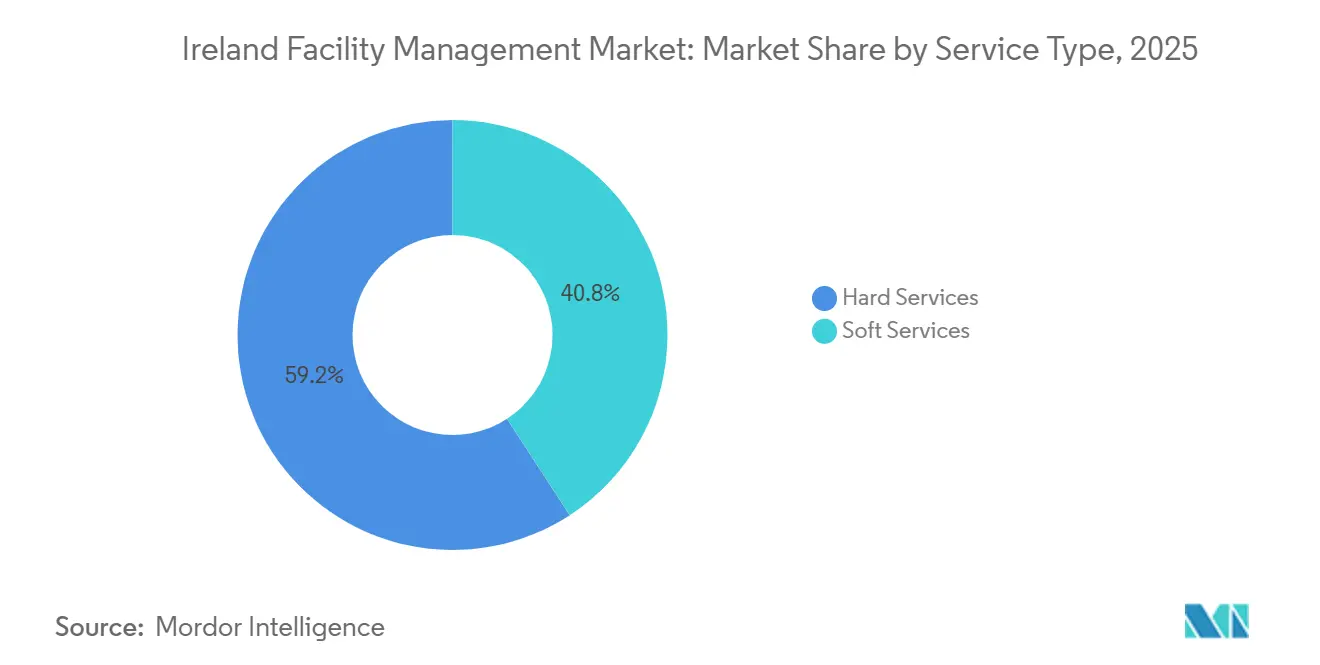

- Por tipo de servicio, los servicios técnicos lideraron con el 59,19% de la cuota del mercado de gestión de instalaciones de Irlanda en 2025, mientras que se proyecta que los servicios blandos se expandan a una CAGR del 4,86% hasta 2031.

- Por modalidad de oferta, la externalización representó el 67,68% del tamaño del mercado de gestión de instalaciones de Irlanda en 2025, y se prevé que el segmento crezca a una CAGR del 4,73% hasta 2031.

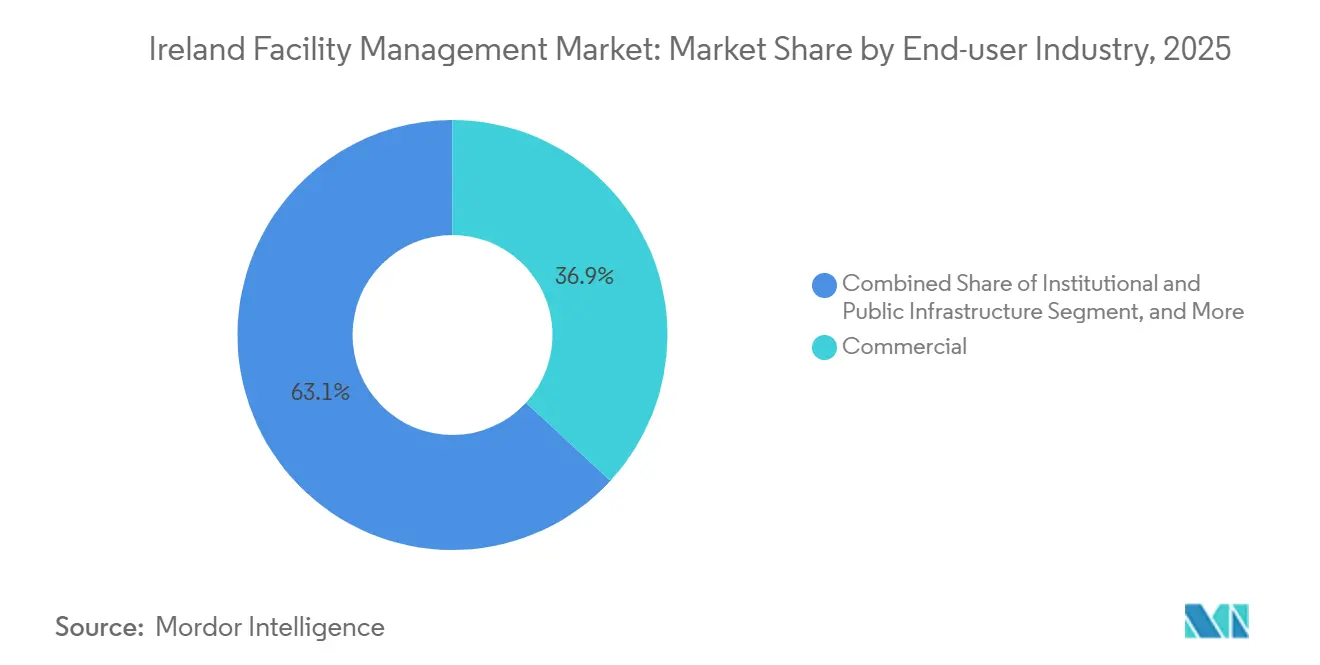

- Por industria de usuario final, el sector inmobiliario comercial mantuvo el 36,86% de la cuota del mercado de gestión de instalaciones de Irlanda en 2025, mientras que el segmento institucional e infraestructura pública avanza a una CAGR del 4,91% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Crecimiento Demográfico en las Principales Áreas Metropolitanas | +0.8% | Nacional, Concentrado en Dublín, Cork, Galway, Limerick | Mediano Plazo (2–4 Años) |

| Impulsores Regulatorios Específicos de Normas Laborales y de Seguridad | +0.7% | Nacional, Mayor Aplicación en Sanidad e Infraestructura Pública | Largo Plazo (≥ 4 Años) |

| Gestión de Instalaciones Integrada Basada en Tecnología (IoT, Sistemas de Gestión de Edificios, Mantenimiento Predictivo Basado en IA) | +1.1% | Nacional, Adopción Temprana en Centros de Datos y Oficinas de Categoría A | Mediano Plazo (2–4 Años) |

| Demanda de Soluciones de Gestión de Instalaciones Conformes con ESG | +0.9% | Nacional, Mayor Intensidad en Inmobiliario Comercial y Sectores Institucionales | Largo Plazo (≥ 4 Años) |

| Adopción de Computación en el Borde en la Monitorización de Activos Impulsada por Centros de Datos | +0.5% | Corredores de Dublín, Kildare y Meath | Corto Plazo (≤ 2 Años) |

| Asociaciones Público-Privadas en Instalaciones de Vivienda Social | +0.6% | Nacional, Proyectos Piloto en Dublín, Cork, Galway | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Gestión de Instalaciones Integrada Basada en Tecnología (IoT, Sistemas de Gestión de Edificios, Mantenimiento Predictivo Basado en IA)

Los sensores de IoT integrados en equipos de climatización, ascensores y conjuntos de iluminación transmiten datos operativos a paneles de control en la nube, lo que permite a los equipos de gestión de instalaciones sustituir las reparaciones reactivas por un mantenimiento predictivo que reduce el tiempo de inactividad hasta en un 30%.[1]Siemens Ireland, "Soluciones de Automatización de Edificios," siemens.com Los operadores de centros de datos, que consumieron el 21% de la electricidad nacional en 2023, han sido los primeros en desplegar algoritmos de IA que optimizan las cargas de los enfriadores y evitan los puntos de calor térmico. Los propietarios de oficinas de Categoría A en los muelles de Dublín integran ahora sensores de ocupación y calidad del aire para justificar primas de alquiler del 15% por encima del parque no certificado. La rehabilitación de estructuras georgianas o victorianas heredadas cuesta entre EUR 50 y 80 por m² (USD 55-88) porque el cableado debe ocultarse sin alterar el tejido patrimonial. El escalado sigue limitado por el reducido grupo nacional de aproximadamente 1.200 técnicos con conocimientos de sistemas de gestión de edificios, lo que intensifica la competencia por el talento analítico.

Urbanización y Crecimiento Demográfico en las Principales Áreas Metropolitanas

La población de Irlanda alcanzó los 5,28 millones en abril de 2024 y crece un 2,2% anual, con la migración neta concentrándose en Dublín, Cork y Galway. La tasa de desocupación de oficinas en Dublín cayó al 11,8% en el tercer trimestre de 2024, lo que llevó a los propietarios a renovar edificios más antiguos y obtener certificaciones WELL que agrupan climatización, limpieza y seguridad en contratos integrados. El programa Vivienda para Todos tiene como objetivo 33.000 viviendas sociales al año, creando una cartera de concesiones de mantenimiento a largo plazo. Los salarios de los oficios cualificados subieron un 12% interanual a mediados de 2025, retrasando la finalización de proyectos y aplazando el reconocimiento de ingresos de gestión de instalaciones.[2]Federación de la Industria de la Construcción, "Índice Salarial de la Construcción 2025," cif.ie El crecimiento urbano concentrado también obliga a los operadores regionales a elevar sus ofertas salariales, erosionando su ventaja de costes.

Impulsores Regulatorios Específicos de Normas Laborales y de Seguridad

La Directiva sobre el Rendimiento Energético de los Edificios obliga a todos los nuevos edificios irlandeses a alcanzar un rendimiento energético casi nulo para 2030, por lo que los propietarios están instalando plataformas avanzadas de sistemas de gestión de edificios que transforman los contratos de climatización de servicios puntuales en acuerdos gestionados plurianuales.[3]Autoridad de Energía Sostenible de Irlanda, "Calificación Energética de Edificios," seai.ie El incremento del impuesto sobre el carbono de EUR 48,50 (USD 57,6) en 2024 a EUR 100 (USD 119) en 2030 sustenta la demanda de especialistas en gestión de instalaciones para auditorías energéticas. La mayor responsabilidad derivada de la Ley de Seguridad y Salud en el Trabajo, en vigor desde enero de 2025, está animando a los propietarios comerciales a consolidar proveedores y centralizar la notificación de incidentes. Las inspecciones trimestrales de sistemas contra incendios son ahora obligatorias en edificios de más de 18 m, generando ingresos recurrentes para los proveedores de servicios técnicos certificados. Estos mandatos escalonados ponen en desventaja a las empresas más pequeñas, que carecen de departamentos de cumplimiento normativo.

Demanda de soluciones de gestión de instalaciones conformes con ESG

En virtud de la Directiva sobre Informes de Sostenibilidad Corporativa, el 68% de los inquilinos multinacionales exigen a los proveedores de gestión de instalaciones que divulguen las emisiones de Alcance 3, lo que impulsa la demanda de productos de limpieza ecológicos y flotas de servicio eléctricas. El Plan de Acción Climática destina fondos para la rehabilitación de 45.000 edificios comerciales y 500.000 viviendas, creando una oportunidad de rehabilitación de EUR 8.000 millones (USD 8.800 millones).[4]Gobierno de Irlanda, "Plan Vivienda para Todos," gov.ie Los bancos refuerzan el impulso; AIB ofrece descuentos de interés de 25 puntos básicos a los propietarios que contraten proveedores de gestión de instalaciones certificados con la norma ISO 14001. Se pueden lograr primas de precio del 8-12% en contratos orientados a ESG, aunque las brechas de verificación debidas a la ausencia de registros de terceros arriesgan el escepticismo de los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada e Inflación Salarial | -0.9% | Nacional, Aguda en Dublín, Cork, Galway | Corto Plazo (≤ 2 Años) |

| Parque de Edificios Heredados Fragmentado que Aumenta la Complejidad de Integración | -0.6% | Distritos Históricos de Dublín, Cork y Limerick | Mediano Plazo (2–4 Años) |

| Retrasos en la Cadena de Suministro Inducidos por el Brexit | -0.3% | Nacional, Más Visible en las Importaciones de Componentes de Instalaciones Mecánicas, Eléctricas y de Fontanería | Corto Plazo (≤ 2 Años) |

| Compresión de Márgenes en Contratos de Precio Fijo | -0.2% | Nacional, Concentrada en Servicios Blandos | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada e Inflación Salarial

El desempleo nacional se situó en el 4,2% en diciembre de 2025, y la emigración neta de trabajadores cualificados está reduciendo el grupo de técnicos de climatización, electricistas e inspectores de seguridad. Los salarios medios del sector de instalaciones aumentaron un 5,8% interanual en el tercer trimestre de 2025, frente al 3,2% del conjunto de la economía, lo que presiona a los proveedores vinculados a contratos de precio fijo anteriores a 2024 que asumían una inflación salarial más lenta. Algunos operadores han absorbido caídas de margen de 200-300 puntos básicos y han abandonado cuentas no rentables. Los umbrales salariales de entrada más elevados para los permisos de trabajo de ciudadanos no pertenecientes a la Unión Europea dificultan aún más la contratación de personal de limpieza y restauración. La reducción de la afluencia de técnicos formados en el Reino Unido tras el Brexit alarga los plazos de movilización.

Parque de Edificios Heredados Fragmentado que Aumenta la Complejidad de Integración

Dublín cuenta con más de 8.600 estructuras protegidas cuyo estatus patrimonial restringe las rehabilitaciones invasivas. La actualización de estas propiedades a la Calificación Energética de Edificios B2 cuesta entre EUR 200 y 350 por m² (USD 220-385), aproximadamente el doble que los edificios posteriores a 2000, porque los instaladores deben preservar el tejido original bajo supervisión de conservación. Las estrechas tramas de calles medievales en Cork y Limerick limitan el acceso de grúas, triplicando los costes laborales cuando hay que sustituir los enfriadores de cubierta. La ausencia de datos de Modelado de Información de Construcción para activos anteriores a 1990 obliga a realizar mapeos manuales de activos que pueden consumir nueve meses antes de que las plataformas de mantenimiento predictivo puedan siquiera desplegarse. Las empresas de gestión de instalaciones más pequeñas, que carecen de capital circulante para movilizaciones prolongadas, suelen evitar las carteras patrimoniales, reforzando el impulso de consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Anclan los Ingresos, los Servicios Blandos se Aceleran

Los servicios técnicos representaron el 59,19% de la cuota del mercado de gestión de instalaciones de Irlanda en 2025, lo que refleja el gasto sostenido en mantenimiento de instalaciones mecánicas, eléctricas y de fontanería, optimización de climatización y cumplimiento de la normativa contra incendios, especialmente en un parque de oficinas donde el 60% es anterior a 2005. A medida que los propietarios instalan sensores en calderas, enfriadores y paneles eléctricos, los contratos están evolucionando hacia modelos basados en el estado que pagan por el tiempo de inactividad evitado en lugar de por las horas de trabajo. Las inspecciones trimestrales de sistemas contra incendios exigidas por el Documento de Orientación Técnica B revisado consolidan ingresos predecibles para las empresas con técnicos certificados. Las rehabilitaciones de eficiencia energética vinculadas al mandato de consumo casi nulo se agrupan con garantías de mantenimiento plurianuales, profundizando la cuota de cartera para los integradores capaces de financiar actualizaciones y operar plataformas de IoT.

Los servicios blandos ofrecen una base menor pero se proyecta que superen a los servicios técnicos con una CAGR del 4,86% hasta 2031, a medida que hospitales y propietarios consolidan limpieza, restauración y seguridad bajo proveedores únicos. Los muelles de Dublín registraron un aumento del 22% en los contratos de seguridad durante 2025, ya que los empleadores reabren oficinas y aplican protocolos de control de acceso. La limpieza basada en resultados que vincula el pago a las puntuaciones de auditorías de higiene es ahora estándar en el sector sanitario, respaldada por pruebas de ATP en tiempo real y seguimiento con luz ultravioleta C. Los operadores de restauración compensan la inflación del coste de los alimentos del 4,1% migrando a cocinas de producción centralizada que reducen la mano de obra por comida hasta en un 25%. Los patrones de trabajo híbrido impulsan la demanda de servicios de conserjería en el lugar y de experiencia del empleado, posicionando a los proveedores premium de servicios blandos para la venta cruzada de herramientas digitales de gestión de visitantes.

Por Tipo de Oferta: La Externalización Domina a Medida que los Clientes Buscan Transferencia de Riesgos

La prestación externalizada representó el 67,68% del tamaño del mercado de gestión de instalaciones de Irlanda en 2025, expandiéndose a medida que las organizaciones convierten la mano de obra interna fija en contratos de honorarios variables que transfieren el riesgo operativo a especialistas. El tamaño del mercado de gestión de instalaciones de Irlanda para la gestión integrada de instalaciones está escalando más rápidamente, como lo demuestra el contrato de EirGrid por EUR 27,1 millones (USD 29,8 millones) que integra servicios técnicos y blandos en una única responsabilidad de ciclo de vida. La gestión de instalaciones agrupada atrae a los propietarios de mediana capitalización que desean aprovechar el poder de compra manteniendo la visibilidad sobre los flujos de trabajo individuales.

La externalización de servicio único persiste donde se necesita experiencia altamente especializada, como la gestión térmica de centros de datos o las salas limpias conformes con las Buenas Prácticas de Fabricación. La gestión de instalaciones interna, con un 32,32% en 2025, sigue siendo común entre hospitales y universidades que valoran el conocimiento institucional, aunque los techos de gasto que limitan el crecimiento del sector público al 5% anual están empujando a las agencias hacia modelos de abastecimiento híbrido. La fusión de Neylons y Apleona en abril de 2024, que creó una plataforma nacional de 2.700 personas, ilustra cómo la escala se está convirtiendo en un requisito obligatorio para competir por las concesiones de gestión integrada de instalaciones en múltiples ubicaciones.

Por Industria de Usuario Final: El Segmento Institucional Supera el Crecimiento Comercial

El sector inmobiliario comercial mantuvo el 36,86% de la cuota del mercado de gestión de instalaciones de Irlanda en 2025, ya que las multinacionales tecnológicas y financieras ampliaron su presencia en Dublín, Cork y Galway. Los inquilinos insisten en las certificaciones WELL y la neutralidad de carbono, lo que lleva a los propietarios a incorporar alcances de gestión de instalaciones integrada que combinan climatización, limpieza e informes ESG. No obstante, se prevé que el segmento institucional e infraestructura pública ascienda a una CAGR del 4,91% hasta 2031 gracias al Plan Nacional de Desarrollo de EUR 165.000 millones (USD 181.500 millones) que financia hospitales, escuelas y centros de transporte.

Los clientes del sector sanitario priorizan la limpieza para el control de infecciones, la segregación de residuos y las auditorías de calidad del aire; el contrato hospitalario de ABM en Galway por EUR 10 millones (USD 10,6 millones) ejemplifica la disposición a pagar primas por proveedores certificados. Las concesiones públicas y privadas de diseño, construcción, financiación y mantenimiento aseguran ingresos similares a rentas vitalicias durante 25 años, atractivos para los inversores que buscan flujos de caja estables. La demanda del sector hotelero se está recuperando con una ocupación hotelera en Dublín del 82% durante 2025, aunque la estacionalidad y la volatilidad del turismo moderan el atractivo de los contratos a largo plazo. Los clústeres farmacéuticos en Cork y Limerick requieren servicios de sala limpia validados según las Buenas Prácticas de Fabricación y servicios de calibración que pueden tener un precio entre un 40 y un 60% superior al de la gestión de instalaciones estándar, pero requieren equipos altamente especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de gestión de instalaciones de Irlanda se centra en el Área Metropolitana de Dublín, que generó aproximadamente el 48% de la demanda nacional en 2025. Con 3,2 millones de m² de oficinas de Categoría A y B, los propietarios firman acuerdos de gestión integrada de instalaciones plurianuales que agrupan climatización, limpieza, seguridad y optimización energética, respaldados por la caída de la tasa de desocupación al 11,8% durante el tercer trimestre de 2024. El corredor de centros de datos de Dublín alberga 82 instalaciones activas que generan un gasto premium en gestión de instalaciones para refrigeración, energía de respaldo y monitorización las 24 horas. Sin embargo, una tasa de desempleo local del 4,0% obliga a los proveedores a pagar a los técnicos primas salariales del 12-18% sobre las medias regionales, lo que presiona los acuerdos de precio fijo más antiguos.

Cork es el segundo polo de crecimiento, gracias a las plantas farmacéuticas operadas por Pfizer, Johnson and Johnson y Eli Lilly, que exigen validación de climatización según las Buenas Prácticas de Fabricación, mantenimiento de salas limpias y calibración. Las rehabilitaciones de su parque comercial de 650.000 m² para alcanzar calificaciones de Certificado de Eficiencia Energética B2 impulsan contratos de aislamiento, iluminación LED y actualizaciones de sistemas de gestión de edificios. Galway y Limerick se benefician de las ampliaciones de hospitales y universidades vinculadas al Plan Nacional de Desarrollo. El nuevo Hospital Nacional Pediátrico de Dublín, previsto para 2027, establece la plantilla para concesiones de gestión de instalaciones a 25 años en instalaciones sanitarias regionales.

Fuera de las principales áreas metropolitanas, las carteras de propiedades dispersas y los reducidos grupos de técnicos certificados dificultan las economías de escala. Las restricciones patrimoniales en las ciudades rurales a menudo requieren inspecciones manuales e instalaciones reversibles que alargan las movilizaciones. Los contratistas locales más pequeños mantienen su cuota donde las relaciones pesan más que el coste, lo que complica los planes de expansión de los integradores nacionales. El sector de gestión de instalaciones de Irlanda presenta así una geografía de dos niveles: centros urbanos de escala intensiva dominados por proveedores multinacionales y mercados regionales fragmentados atendidos por especialistas de nicho.

Panorama Competitivo

Los cinco principales proveedores, Noonan Services, Apleona Ireland, Mitie Group, OCS Group y Sodexo, mantuvieron aproximadamente el 42% del mercado de gestión de instalaciones de Irlanda en 2025, lo que indica una fragmentación moderada. Noonan, con 15.000 empleados y una facturación de GBP 350 millones (USD 395 millones), sigue siendo el líder en servicios blandos gracias a sus sólidos vínculos con el sector público. Apleona se catapultó al primer puesto tras adquirir Neylons en abril de 2024, creando una plataforma de 2.700 empleados con ingresos cercanos a EUR 180 millones (USD 198 millones) que puede respaldar inversiones en análisis de datos.

Las multinacionales como Mitie y Sodexo aprovechan las compras globales para competir en precios en los servicios básicos, pero tienen dificultades en el mantenimiento de edificios patrimoniales, donde se valora el conocimiento regulatorio local. Los contratos basados en resultados, ejemplificados por la cláusula de disponibilidad de activos del 98% de EirGrid, favorecen a los operadores con capacidades de mantenimiento predictivo y balances sólidos. Los primeros adoptantes de tecnología despliegan sensores de IoT, detección de fallos mediante IA y aplicaciones de gestión de la fuerza laboral móvil para reducir los tiempos de respuesta, pero la escasez de técnicos con conocimientos analíticos obliga a muchos a asociarse con empresas de software o a realizar adquisiciones específicas.

Los especialistas regionales se posicionan en nichos de refrigeración de centros de datos, salas limpias farmacéuticas y rehabilitaciones de grado conservacional, segmentos protegidos por barreras de certificación que aíslan los márgenes de la mercantilización. Es probable que la consolidación se acelere a medida que la escala se convierta en un requisito previo para las licitaciones nacionales que agrupan alcances técnicos y blandos en múltiples ubicaciones. La inflación salarial y la complejidad del cumplimiento normativo continúan presionando a los operadores más pequeños, agudizando la división entre integradores de servicio completo y especialistas locales.

Líderes de la Industria de Gestión de Instalaciones de Irlanda

CBRE Group Inc

Sodexo Group

Kier Group PLC

Sensori Facilities Management

Cushman & Wakefield PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ABM Industries obtuvo un contrato de limpieza por EUR 10 millones (USD 10,6 millones) con el Ejecutivo del Servicio de Salud que cubre los hospitales de Galway, con énfasis en los protocolos de control de infecciones y la monitorización de higiene en tiempo real.

- Abril de 2025: Gas Networks Ireland emitió una licitación de EUR 15 millones (USD 16,5 millones) para la gestión integrada de instalaciones en toda su infraestructura nacional de gas durante cinco años.

- Febrero de 2025: Mitie Group abrió un centro regional de servicios técnicos en Cork, creando 120 puestos de trabajo centrados en instalaciones mecánicas, eléctricas y de fontanería, seguridad contra incendios y gestión energética.

- Enero de 2025: OCS Group lanzó una iniciativa de neutralidad de carbono comprometiéndose a la electrificación de su flota y al uso de productos de limpieza ecológicos para 2030.

Alcance del Informe del Mercado de Gestión de Instalaciones de Irlanda

Al integrar personas, lugar, proceso y tecnología, la gestión de instalaciones abarca múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio. Al mismo tiempo, los servicios complejos incluyen servicios físicos y estructurales como sistemas de alarma contra incendios, ascensores, etc. Los servicios blandos incluyen limpieza, jardinería, seguridad y servicios similares de origen humano, proporcionando soluciones a las industrias de usuarios finales. El mercado de gestión de instalaciones de Irlanda se define en función de los ingresos generados por los servicios utilizados en diversas aplicaciones de usuarios finales en todo el país. El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio también realiza un seguimiento de los ingresos acumulados de los distintos tipos utilizados en diversas industrias de usuarios finales en toda Irlanda. Además, el estudio proporciona las tendencias del mercado de gestión de instalaciones de Irlanda, junto con los perfiles de los principales proveedores.

El Informe del Mercado de Gestión de Instalaciones de Irlanda está segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización, Sistemas Contra Incendios y Seguridad, Otros Servicios de Gestión de Instalaciones Técnicas; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Restauración, Otros Servicios de Gestión de Instalaciones Blandas), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Única, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Sanidad, Industrial y de Procesos, Otras Industrias de Usuarios Finales) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Sanidad |

| Industrial y de Procesos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Sanidad | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la externalización de instalaciones en Irlanda para 2031?

Se proyecta que los contratos externalizados alcancen USD 2.710 millones para 2031, expandiéndose a una CAGR del 4,64% a medida que las organizaciones convierten los costes internos fijos en acuerdos de honorarios variables.

¿Qué categoría de servicio se está expandiendo más rápidamente?

Se prevé que los servicios blandos, como limpieza, restauración y seguridad, crezcan a una CAGR del 4,86% hasta 2031 ante la creciente demanda de contratos agrupados basados en resultados.

¿Por qué los edificios institucionales impulsan el crecimiento futuro?

La inversión pública en el marco del Plan Nacional de Desarrollo de EUR 165.000 millones financia hospitales, escuelas y centros de transporte que incorporan concesiones de gestión de instalaciones de larga duración, impulsando la demanda institucional a una CAGR del 4,91%.

¿Qué papel desempeña la tecnología en la diferenciación competitiva?

Los proveedores que despliegan sensores de IoT y mantenimiento predictivo basado en IA reducen el tiempo de inactividad de los equipos hasta en un 30%, satisfacen las cláusulas basadas en resultados y obtienen contratos premium.

¿Cómo afecta la escasez de mano de obra a los proveedores?

La inflación salarial del 5,8% y la reducida disponibilidad de técnicos comprimen los márgenes en los contratos de precio fijo, lo que obliga a las empresas más pequeñas a abandonar cuentas no rentables o a buscar socios de adquisición.

¿Qué regiones fuera de Dublín tienen potencial de crecimiento?

El corredor farmacéutico de Cork y las ampliaciones hospitalarias planificadas en Galway y Limerick están generando demanda de servicios de instalaciones de grado clínico y conformes con las Buenas Prácticas de Fabricación, a pesar de una base general más pequeña.

Última actualización de la página el: