Tamaño y cuota del mercado de gestión de instalaciones de Croacia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

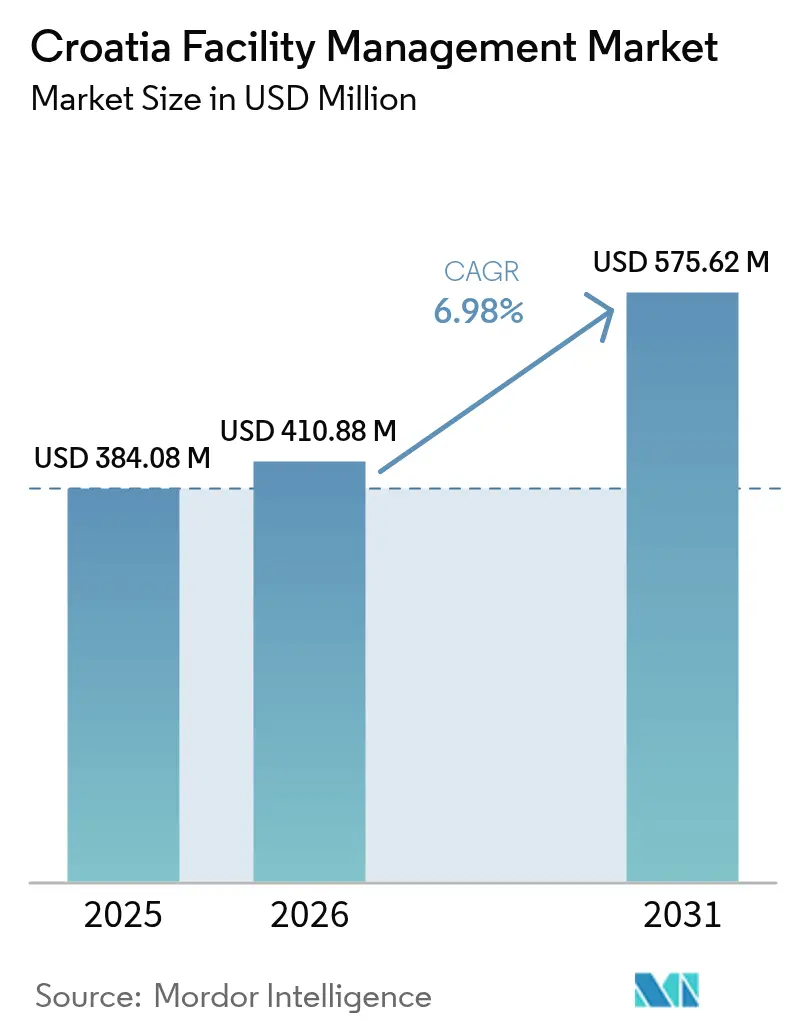

| Tamaño del mercado en el año base (2025) | 384.08 Millones de dólares |

| Tamaño del Mercado (2026) | 410.88 Millones de dólares |

| Tamaño del Mercado (2031) | 575.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

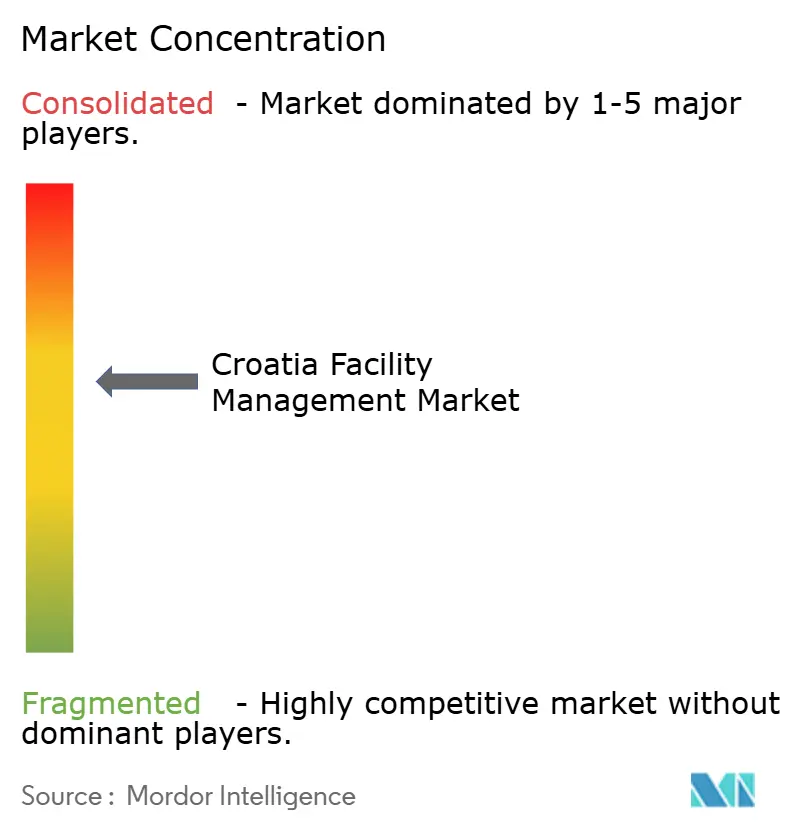

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Croacia por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Croacia fue valorado en 384,08 millones de USD en 2025 y se estima que crecerá desde 410,88 millones de USD en 2026 hasta alcanzar los 575,62 millones de USD en 2031, a una CAGR del 6,98% durante el período de previsión (2026-2031). La modernización obligatoria del rendimiento energético, la adopción del euro y el aumento de la inversión transfronteriza han elevado el estándar base para los requisitos de rendimiento de los edificios. Los grandes arrendatarios exigen ahora contratos basados en resultados que vinculan los honorarios de los proveedores a métricas de energía, seguridad y calidad del servicio, lo que impulsa a los propietarios a externalizar tareas especializadas y acelera el despliegue de herramientas digitales.[1]Banco Europeo de Inversiones, "El impulso inversor de Croacia se mantiene sólido en 2024," eib.org Las subvenciones del plan de recuperación del sector público destinaron 789 millones de EUR (891 millones de USD) a renovaciones, garantizando una cartera de proyectos plurianual de servicios técnicos que incluye modernizaciones de sistemas HVAC, reformas de seguridad contra incendios y despliegues de contadores inteligentes. Al mismo tiempo, la recuperación del turismo y la expansión del sector hotelero han impulsado la demanda de servicios de limpieza, seguridad y soporte tecnológico para huéspedes de calidad hotelera. Las presiones de costes derivadas de las volátiles reformas del IVA y del impuesto sobre bienes inmuebles están empujando a los proveedores a adoptar herramientas de mantenimiento habilitadas por IoT que reducen el tiempo de inactividad no planificado y garantizan la estabilidad de los márgenes.

Conclusiones clave del informe

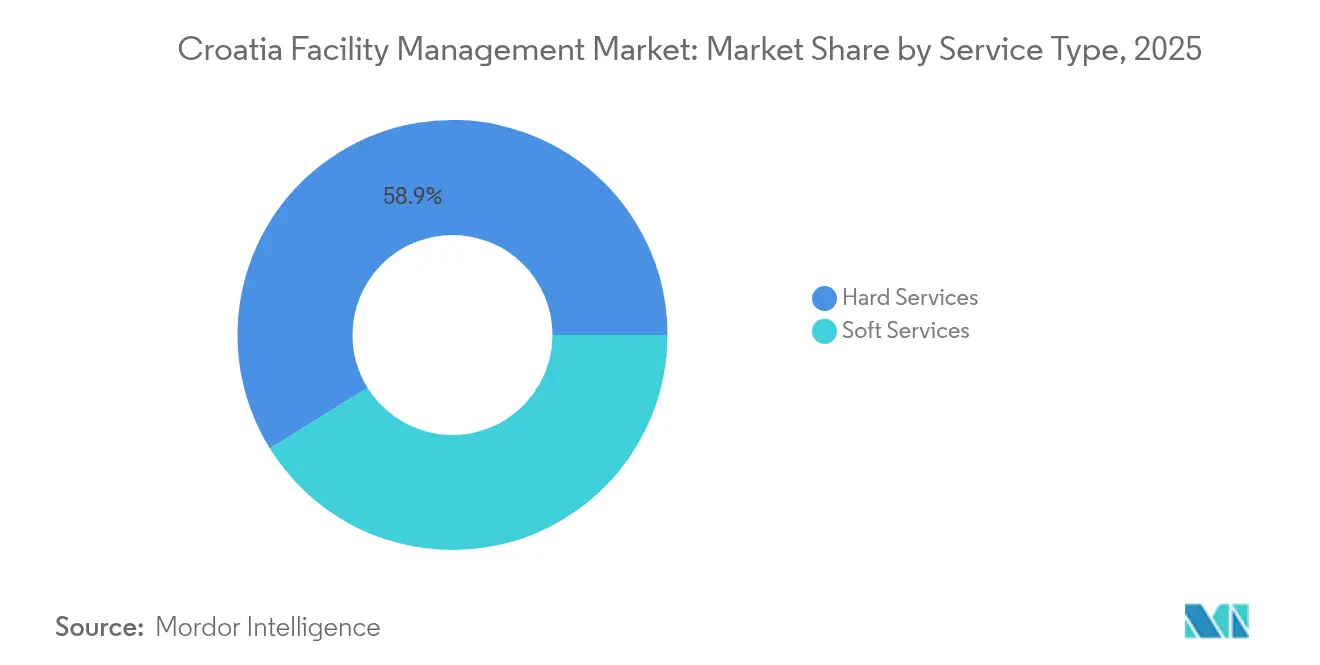

- Por tipo de servicio, los servicios técnicos representaron el 58,85% de la cuota del mercado de gestión de instalaciones de Croacia en 2025, mientras que se proyecta que los servicios auxiliares se expandirán a una CAGR del 8,27% hasta 2031.

- Por tipo de oferta, el modelo externalizado representó el 62,05% del tamaño del mercado de gestión de instalaciones de Croacia en 2025 y se prevé que registre una CAGR del 7,7% hasta 2031.

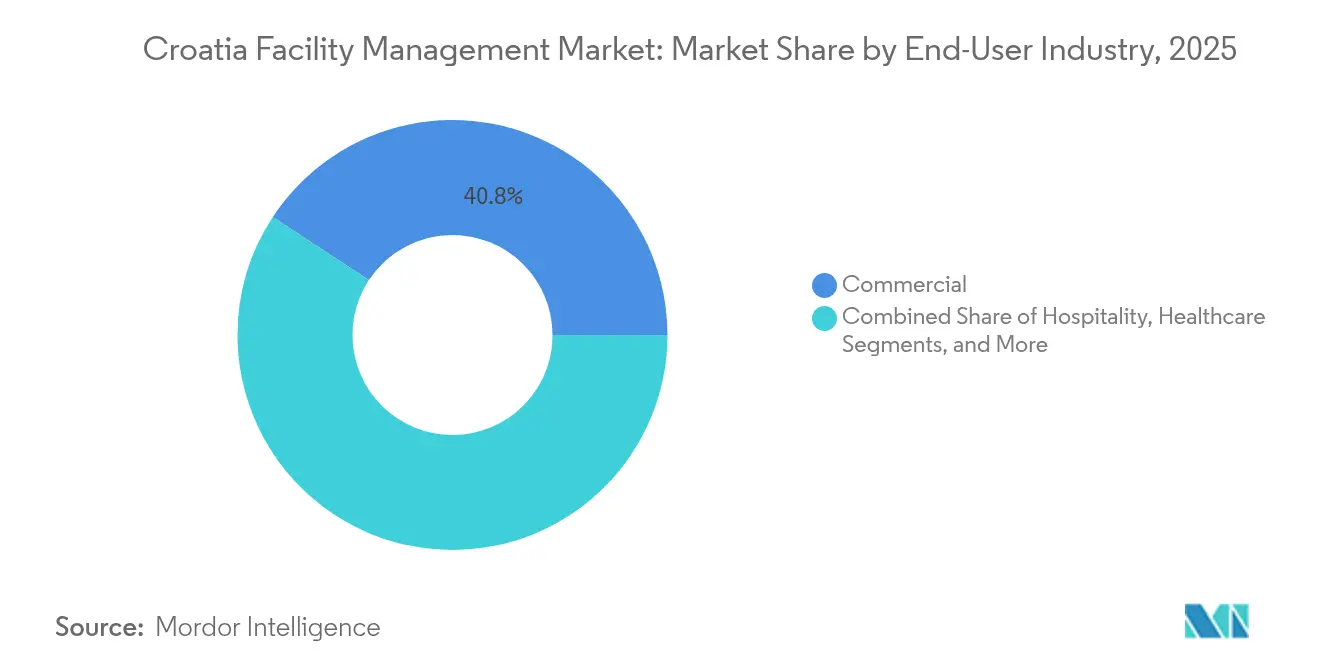

- Por industria del usuario final, las instalaciones comerciales aportaron el 40,75% de los ingresos en 2025; el segmento institucional e infraestructura pública es el de más rápido crecimiento, avanzando a una CAGR del 7,56% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Croacia

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del sector inmobiliario comercial y desarrollos de uso mixto | +1.2% | Nacional, con concentración en Zagreb, Split y zonas turísticas costeras | Medio plazo (2-4 años) |

| El crecimiento del sector turístico y hotelero impulsa la demanda de gestión de instalaciones | +1.5% | Regiones costeras, Zagreb y principales destinos turísticos | Corto plazo (≤ 2 años) |

| Adopción creciente de contratos integrados de gestión de instalaciones por parte del sector público | +0.9% | Nacional, con adopción temprana en los municipios de Zagreb y Split | Medio plazo (2-4 años) |

| Modernización obligatoria del rendimiento energético bajo las directivas actualizadas de la UE | +1.8% | Nacional, con enfoque prioritario en edificios públicos y propiedades comerciales | Largo plazo (≥ 4 años) |

| Auge de centros especializados de I+D impulsado por el nearshoring que requieren servicios de gestión de instalaciones a medida | +0.7% | Zagreb, Split y corredores tecnológicos emergentes | Largo plazo (≥ 4 años) |

| Proyectos piloto de ciudades inteligentes en régimen de PPP en Zagreb y Split, integrando plataformas de gestión de instalaciones | +0.4% | Áreas metropolitanas de Zagreb y Split | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del sector inmobiliario comercial y desarrollos de uso mixto

Los precios inmobiliarios en Croacia aumentaron aproximadamente un 10% interanual en 2025, superando a muchos países de la UE e impulsando a los promotores a lanzar proyectos de múltiples torres en torno a la Ciudad Isla de Zagreb y el paseo marítimo de Split. Los inversores extranjeros representaron el 37,5% de las transacciones, aportando estándares internacionales de arrendamiento que exigen registros de mantenimiento alineados con ISO y disponibilidad de equipos las 24 horas. Los gestores de instalaciones con plataformas de mantenimiento predictivo tienden a ganar licitaciones al prometer una resolución más rápida de averías, menor consumo energético y cuadros de mando de KPI transparentes. La concentración de la actividad constructora en las dos ciudades más grandes otorgó a los proveedores una masa crítica, permitiéndoles agrupar técnicos especializados y negociar precios de volumen en sensores y repuestos, lo que a su vez mejoró la rentabilidad.

Crecimiento del sector turístico y hotelero que impulsa la demanda de gestión de instalaciones

Las llegadas internacionales desde Alemania, Polonia, Francia y los Estados Unidos se dispararon durante el verano de 2025, acercando la ocupación en el Adriático a máximos históricos. Las cadenas hoteleras globales aceleraron sus aperturas: Hyatt inauguró el Hyatt Regency Zadar de 133 habitaciones, mientras que Accor debutó con el Pullman Zagreb de 193 habitaciones, ambos en mayo de 2025. Estos establecimientos requieren ajuste de sistemas HVAC las 24 horas, protocolos de seguridad alimentaria y soporte tecnológico para huéspedes que cumplan los criterios de auditoría de marca. El operador nacional Valamar completó en julio de 2025 el despliegue a nivel nacional del motor de gestión de limpieza basado en inteligencia artificial de Flexkeeping, reduciendo los tiempos de respuesta y mejorando las puntuaciones de satisfacción de los huéspedes. Estos referentes están impulsando a los hoteles más pequeños y a las marinas a externalizar los servicios auxiliares a proveedores que puedan garantizar un rendimiento similar.

Adopción creciente de contratos integrados de gestión de instalaciones por parte del sector público

Los fondos del Mecanismo de Recuperación y Resiliencia impulsaron a los ministerios y municipios a agrupar las tareas de limpieza, seguridad y mantenimiento técnico en acuerdos únicos y plurianuales. La reforma del edificio administrativo de Čakovec, finalizada en marzo de 2025, logró ahorros del 80% en electricidad y del 56% en gas tras implantar una plataforma unificada de gestión energética. La red de bicicletas compartidas "Bajs" de Zagreb, valorada en 9,3 millones de EUR, incorpora obligaciones de mantenimiento predictivo en su concesión, convirtiendo la disponibilidad operativa en un factor de pago. Los proveedores capaces de ofrecer monitorización en tiempo real e informes de cumplimiento ganan ahora una proporción creciente de las licitaciones públicas.

Modernización obligatoria del rendimiento energético bajo las directivas actualizadas de la UE

Las directivas de la UE destinaron 789 millones de EUR (891 millones de USD) a renovaciones en Croacia, obligando a los propietarios a instalar contadores inteligentes, energía solar en cubierta y sistemas HVAC avanzados. El proyecto de Čakovec mostró hornos de pirolisis de madera y colectores solares integrados con sensores IoT, poniendo de relieve las competencias multidisciplinares que deben aportar las empresas de servicios técnicos. Los horizontes de amortización a diez años incentivan a los propietarios a firmar contratos integrados de diseño, construcción y operación, garantizando flujos de honorarios estables para los proveedores cualificados durante la vida útil del activo.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Una base de proveedores fragmentada limita la estandarización y la escalabilidad | -0.8% | Nacional, con desafíos particulares en ciudades más pequeñas y zonas rurales | Medio plazo (2-4 años) |

| La baja madurez tecnológica entre las pymes locales de gestión de instalaciones dificulta el retorno sobre la inversión digital | -1.1% | Nacional, con concentración entre los proveedores regionales más pequeños | Corto plazo (≤ 2 años) |

| Una cultura de licitación orientada al precio que suprime la calidad del servicio y los márgenes | -0.6% | Nacional, con especial incidencia en los contratos del sector público | Medio plazo (2-4 años) |

| Los regímenes volátiles de IVA e impuestos municipales aumentan la incertidumbre de costes | -0.9% | Nacional, con impacto variable según las políticas municipales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base de proveedores fragmentada que limita la estandarización y la escalabilidad

Más del 70% de las entidades de gestión de instalaciones emplean a menos de 50 trabajadores, según el convenio colectivo de la construcción de 2024.[2]Narodne Novine, "Kolektivni Ugovor za Graditeljstvo," narodne-novine.nn.hr La escasa dimensión dificulta la inversión en software CAFM, formación certificada e informes ESG. La calidad del servicio, por tanto, varía considerablemente fuera de Zagreb y Split, donde muchas microempresas dependen de listas de verificación manuales y mantenimiento reactivo. Los ocupantes corporativos tienen dificultades para extender procedimientos estandarizados a través de carteras multiciudad, lo que ralentiza la implantación nacional de prácticas de edificios inteligentes.

Baja madurez tecnológica entre las pymes locales de gestión de instalaciones que dificulta el retorno sobre la inversión digital

Los salarios mínimos legales y una jornada laboral de 42 horas consumen la mayor parte de los presupuestos operativos, dejando escaso capital para sensores o analítica. Incluso cuando se ponen en marcha proyectos piloto de IoT, los datos raramente se traducen en ahorros de mantenimiento preventivo porque los proveedores más pequeños carecen de personal de analítica. Los contratistas globales, por el contrario, vinculan los sensores de ocupación con órdenes de trabajo automatizadas, reduciendo el tiempo medio de respuesta ante averías en más de un 25% en carteras de embajadas y hoteles. Esta brecha digital ha generado un mercado de dos niveles en el que los líderes tecnológicos obtienen contratos integrados a largo plazo, mientras que los rezagados compiten principalmente en precio para tareas de ciclo corto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios técnicos impulsan la excelencia en cumplimiento normativo

Los servicios técnicos representaron el 58,85% de los ingresos de 2025, ya que los propietarios se apresuraron a cumplir los plazos de modernización de la UE y a alinearse con los objetivos ESG corporativos. Los activos que entraron en funcionamiento en 2025 incorporaban contadores inteligentes, interfaces BMS y sistemas de supresión de incendios de baja emisión de carbono; el mantenimiento de estos componentes requiere ingenieros multidisciplinares certificados en gestión energética, a medida que los cuadros de mando energéticos de toda la cartera se convierten en elementos habituales de auditoría. Los proveedores de servicios técnicos que pueden verificar reducciones en kilovatios-hora obtienen pagos de bonificación y renovaciones de contratos, expandiendo el mercado de gestión de instalaciones de Croacia.

Los servicios auxiliares, aunque de menor valor, se prevé que crezcan a una CAGR del 8,27% hasta 2031, impulsados por la expansión turística y el aumento de los estándares de experiencia en el lugar de trabajo. Los hoteles están incorporando robótica para la limpieza de pasillos, mientras que las oficinas corporativas implantan protocolos antimicrobianos y reposición de aseos basada en sensores. Los proveedores capaces de integrar limpieza, conserjería y seguridad bajo un único KPI aumentan su fidelización dentro de los complejos de uso mixto que integran locales comerciales, oficinas e inquilinos residenciales en torno a la zona de negocios central de Zagreb.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de oferta: la externalización acelera la consolidación del mercado

Los modelos de prestación externalizada controlaron el 62,05% de la cuota del mercado de gestión de instalaciones de Croacia en 2025, reflejando la preferencia de los propietarios por balances ajustados y referencias de costes transparentes. Los acuerdos de gestión de instalaciones multiservicios y totalmente integrados, que abarcan frecuentemente cinco años o más, dominan ahora las licitaciones del sector público. Estos contratos transfieren el riesgo de rendimiento energético a los proveedores, quienes despliegan sensores IoT y analítica de edificios para proteger sus márgenes. Los datos resultantes permiten a los proveedores comparar la disponibilidad operativa de los activos y negociar precios dinámicos.

Los equipos internos persisten en instalaciones de industria pesada y relacionadas con la defensa que requieren habilitaciones de seguridad y conocimientos propietarios. Sin embargo, el aumento de los costes laborales —consolidado por el convenio colectivo de 2024— está empujando incluso a estos propietarios a externalizar tareas no básicas como la jardinería o la gestión de cafeterías. Las opciones de externalización agrupada y de servicio único sirven, por tanto, como modelos de transición, facilitando el desplazamiento hacia contratos totalmente integrados a medida que los propietarios desarrollan confianza en los marcos basados en el rendimiento.

Por industria del usuario final: el liderazgo comercial se enfrenta al desafío institucional

Las propiedades comerciales aportaron el 40,75% de los ingresos en 2025, impulsadas por arrendatarios multinacionales que establecen laboratorios de I+D en modalidad de nearshoring. Las oficinas de categoría A en Zagreb exhiben certificaciones WELL y BREEAM, lo que obliga a los gestores de instalaciones a mantener cuadros de mando de calidad del aire interior y servicios de bienestar. Los parques comerciales y los centros logísticos también dependen de la iluminación con IoT y la gestión predictiva de activos para contener los costes de suministros, reforzando el argumento a favor de la externalización hacia proveedores con capacidades tecnológicas. El tamaño del mercado de gestión de instalaciones de Croacia para el stock comercial está, por tanto, posicionado para una expansión sostenida a medida que nuevos distritos de uso mixto entran en funcionamiento.

Los activos institucionales y de infraestructura pública, aunque hoy más reducidos, representan el segmento de más rápido crecimiento con una CAGR del 7,56%. Colegios, hospitales y oficinas municipales utilizaron las subvenciones del Mecanismo de Recuperación para financiar renovaciones profundas que exigen una supervisión de operación y mantenimiento a largo plazo vinculada a métricas de energía y seguridad. Los proveedores con experiencia en propiedades patrimoniales también están ganando contratos de bibliotecas y museos que combinan requisitos de conservación con estándares modernos de control climático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Zagreb mantuvo la mayor cuota regional en 2025 gracias a su función como capital, centro de sedes corporativas y banco de pruebas para proyectos piloto de ciudades inteligentes como la red de bicicletas compartidas "Bajs". Las torres comerciales de Novi Zagreb dependen de sistemas CAFM basados en la nube que integran telemetría de ascensores, alertas de paneles contra incendios y sensores de calidad del aire. Esta complejidad favorece a los proveedores multidisciplinares capaces de ofrecer asistencia técnica las 24 horas.

Split ocupó el segundo lugar, impulsada por el turismo y un emergente clúster tecnológico. La modelización del clima urbano publicada en abril de 2025 puso de relieve el creciente estrés por efecto de isla de calor, impulsando la demanda de cubiertas reflectantes, sombreado adaptativo y puntos de ajuste de refrigeración inteligente gestionados por los equipos de gestión de instalaciones. Las remodelaciones del paseo marítimo agrupan espacios de marina, comercio y condominios, lo que a su vez requiere personal integrado de seguridad y servicios para huéspedes durante las temporadas altas.

Los municipios costeros de Istria y Dalmacia formaron el corredor de mayor crecimiento. Los precios del suelo se revalorizaron entre un 10% y un 13% anual hasta principios de 2025, reforzando la necesidad de operaciones energéticamente eficientes que protejan los costes de ocupación. Hoteles, campings y marinas adoptan cada vez más plataformas de amarre con sensores inteligentes y reservas electrónicas, empujando a los gestores de instalaciones hacia roles híbridos de ingeniería informática. En las islas, las oscilaciones estacionales de carga obligan a modelos de personal flexibles en los que los proveedores amplían sus grupos de trabajadores cada verano y los reducen durante el invierno, un nicho que solo unos pocos proveedores han dominado hasta ahora.

Panorama competitivo

Los grupos globales —CBRE, Atalian Global Services y Savills— aprovecharon sus centros regionales para asegurar carteras de embajadas, hoteles y multinacionales, ofreciendo a los inquilinos cuadros de mando de informes unificados para toda Europa Central. Los líderes nacionales como BFM d.o.o, PRS-FM d.o.o. y Apleona HSG d.o.o. se apoyaron en ventajas de conocimiento local, redes de trabajo ajustadas y servicios de asistencia en croata para proteger sus cuentas municipales y sanitarias. Colectivamente, las cinco mayores empresas controlaron la mayor parte del volumen de negocio nacional, lo que indica una concentración moderada.

La capacidad tecnológica se convirtió en el principal factor diferenciador durante 2024-2025. El motor de gestión de limpieza con inteligencia artificial de Flexkeeping, desplegado en toda la cadena de Valamar en julio de 2025, automatizó la asignación de tareas y proporcionó el estado de las habitaciones en tiempo real, estableciendo un nuevo referente.[4]Hospitality Net, "Flexkeeping mejora la personalización de la experiencia del huésped en Valamar," hospitalitynet.org CBRE adquirió un contratista MEP con sede en Zagreb para profundizar en los servicios técnicos, mientras que Atalian constituyó una empresa conjunta con una firma de servicios energéticos para licitar paquetes de modernización profunda. La escasez de mano de obra siguió siendo aguda; los principales proveedores financiaron cursos de formación profesional con escuelas de oficios para aumentar el número de aprendices y cumplir con las escalas salariales del convenio colectivo.

Las perspectivas de fusiones y adquisiciones están aumentando a medida que las pequeñas empresas familiares se enfrentan a vacíos sucesorios y crecientes necesidades de inversión digital. Los compradores valoran a las empresas que poseen certificados ISO 14001 e ISO 45001, dado que las licitaciones del sector público otorgan ahora puntos por credenciales medioambientales y de salud laboral. El éxito de las integraciones dependerá de la armonización de las escalas salariales y de la migración de las diversas plataformas de órdenes de trabajo a una única base CAFM, un proceso que los adquirentes globales pueden financiar gracias a las sinergias de escala.

Líderes de la industria de gestión de instalaciones de Croacia

Atalian Global Services

Apleona HSG d.o.o.

BFM d.o.o

CBRE Group, Inc

Asura Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Flexkeeping completó el despliegue nacional de su motor de Servicios Automatizados en toda la cartera hotelera de Valamar, aumentando la productividad del servicio de limpieza mediante la asignación de tareas basada en inteligencia artificial.

- Mayo de 2025: Hyatt inauguró el Hyatt Regency Zadar de 133 habitaciones, su primera propiedad en Croacia, incorporando BMS avanzado y ventilación con recuperación de energía.

- Mayo de 2025: El Ayuntamiento de Zagreb firmó un contrato de 9,3 millones de EUR (10,5 millones de USD) para la red de bicicletas compartidas "Bajs", incorporando cláusulas de mantenimiento predictivo.

- Marzo de 2025: La reforma del impuesto sobre bienes inmuebles de Croacia introdujo tasas del 3% para residencias permanentes y del 5% para activos comerciales, lo que llevó a los propietarios a buscar optimización de costes de gestión de instalaciones profesional.

Alcance del informe del mercado de gestión de instalaciones de Croacia

El estudio rastrea las tendencias relacionadas con la industria de la gestión de instalaciones (FM) en Croacia, analizando el volumen de negocio de la industria acumulado a través de contratos de usuario final por parte de los proveedores de servicios.

El mercado de gestión de instalaciones de Croacia está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de FM] y servicios auxiliares [apoyo de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios auxiliares de FM]), tipo de oferta (interno y externalizado [FM individual, FM agrupado y FM integrado]), y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios técnicos de FM | |

| Servicios auxiliares | Apoyo de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de catering | |

| Otros servicios auxiliares de FM |

| Interno | |

| Externalizado | FM individual |

| FM agrupado | |

| FM integrado |

| Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hospitalidad (hoteles, establecimientos de comidas, restaurantes de gran capacidad) |

| Institucional e infraestructura pública (administración pública, educación, transporte) |

| Salud (instalaciones públicas y privadas) |

| Industrial y de procesos (fabricación, energía, minería) |

| Otras industrias del usuario final (vivienda colectiva, entretenimiento, deporte y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios técnicos de FM | ||

| Servicios auxiliares | Apoyo de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de catering | ||

| Otros servicios auxiliares de FM | ||

| Por tipo de oferta | Interno | |

| Externalizado | FM individual | |

| FM agrupado | ||

| FM integrado | ||

| Por industria del usuario final | Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hospitalidad (hoteles, establecimientos de comidas, restaurantes de gran capacidad) | ||

| Institucional e infraestructura pública (administración pública, educación, transporte) | ||

| Salud (instalaciones públicas y privadas) | ||

| Industrial y de procesos (fabricación, energía, minería) | ||

| Otras industrias del usuario final (vivienda colectiva, entretenimiento, deporte y ocio) | ||

Preguntas clave respondidas en el informe

¿Qué tasa de crecimiento se espera para el mercado de gestión de instalaciones de Croacia entre 2026 y 2031?

Se proyecta que el mercado crecerá a una CAGR del 6,98%, pasando de 410,88 millones de USD en 2026 a 575,62 millones de USD en 2031.

¿Qué categoría de servicio lidera actualmente los ingresos de la gestión de instalaciones en Croacia?

Los servicios técnicos, incluido el mantenimiento de activos y los sistemas energéticos, representaron una cuota del 58,85% en 2025, reflejando los estrictos mandatos de modernización de la UE.

¿Por qué los contratos externalizados se están expandiendo más rápido que la prestación interna?

Los propietarios prefieren los modelos externalizados por la transparencia de costes y el acceso a habilidades especializadas, impulsando una CAGR del 7,7% para los servicios externalizados.

¿Cómo afectan las normativas energéticas de la UE a la demanda de gestión de instalaciones?

Las directivas revisadas asignaron 789 millones de EUR para renovaciones en Croacia, aumentando la demanda de proveedores certificados en operaciones de edificios energéticamente eficientes.

¿Qué sector de usuario final muestra el crecimiento más rápido hasta 2031?

Las instalaciones institucionales y de infraestructura pública están previstas para expandirse a una CAGR del 7,56% a medida que las subvenciones gubernamentales financian renovaciones profundas.

¿Qué tecnologías están redefiniendo la gestión de instalaciones en Croacia?

Los sensores IoT, la gestión de limpieza basada en inteligencia artificial y los cuadros de mando de cumplimiento ESG están ayudando a los principales proveedores a reducir el tiempo de inactividad y a cumplir con estándares de reporte más estrictos.

Última actualización de la página el: