Tamaño y Cuota del Mercado de Gestión Integral de Instalaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 383.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 518.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Integral de Instalaciones por Mordor Intelligence

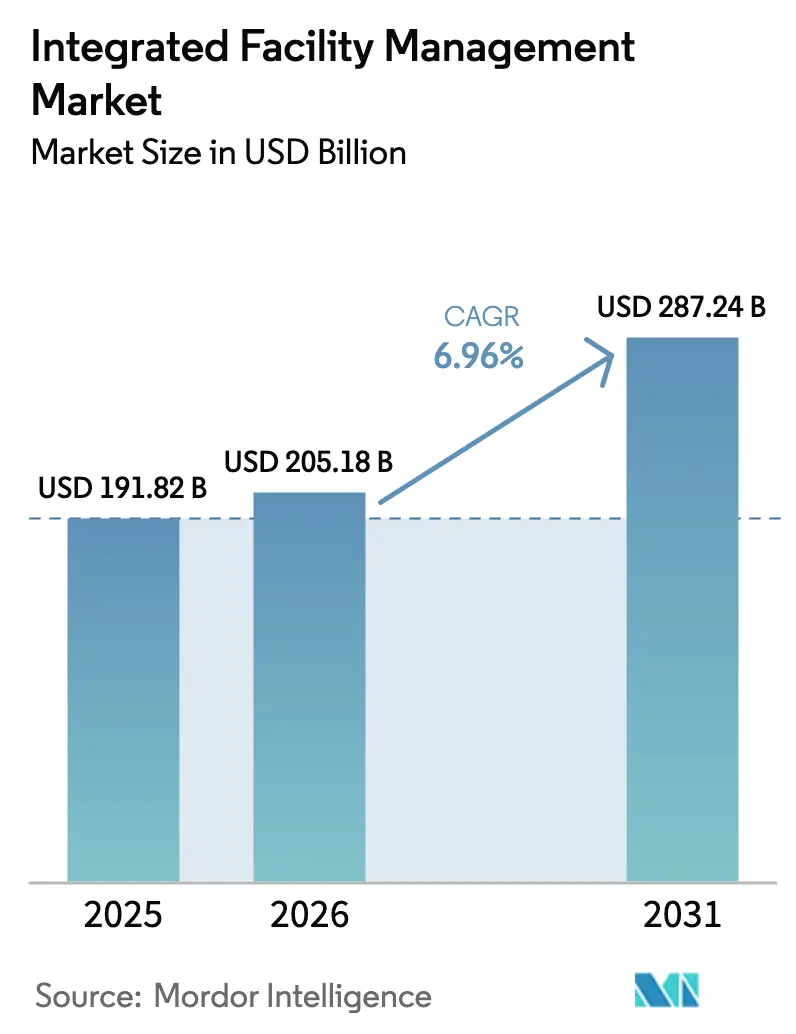

El tamaño del mercado de gestión integral de instalaciones fue valorado en USD 191.82 mil millones en 2025 y se estima que crecerá desde USD 205.18 mil millones en 2026 hasta alcanzar USD 287.24 mil millones en 2031, a una CAGR del 6,96% durante el período de previsión (2026-2031). La demanda se acelera a medida que las empresas combinan modelos de externalización optimizados en costos con plataformas de edificios inteligentes ricas en datos, integrando los requisitos de reporte ESG en las operaciones cotidianas.[1]ISS A/S, "ISS nombra a Signe Adamsen nueva Directora de Grupo de ESG," ISSWORLD.COM La gradual recuperación del arrendamiento de bienes raíces comerciales canaliza nuevo capital hacia edificios premium de alta eficiencia energética, mientras que el mantenimiento predictivo habilitado por IA subraya mejoras del 20-30% en la efectividad del uso de energía que resultan atractivas para ocupantes con uso intensivo de datos. La competencia se intensifica en torno a la integración tecnológica, lo que obliga a los proveedores a incorporar sensores IoT, aplicaciones de experiencia en el lugar de trabajo y paneles de análisis que transforman los datos del edificio en conocimientos prácticos. Asia-Pacífico mantiene el liderazgo impulsado por la rápida urbanización y los proyectos de infraestructura, mientras que Oriente Medio y África emergen como el grupo de más rápido crecimiento debido a las grandes inversiones del sector público en infraestructura inteligente. La escasez de mano de obra y el aumento de la responsabilidad en ciberseguridad moderan los márgenes, pero los proveedores con escala, cadenas de talento multidisciplinarias y protocolos cibernéticos sólidos están bien posicionados para lograr ganancias constantes de cuota de mercado.

Conclusiones Clave del Informe

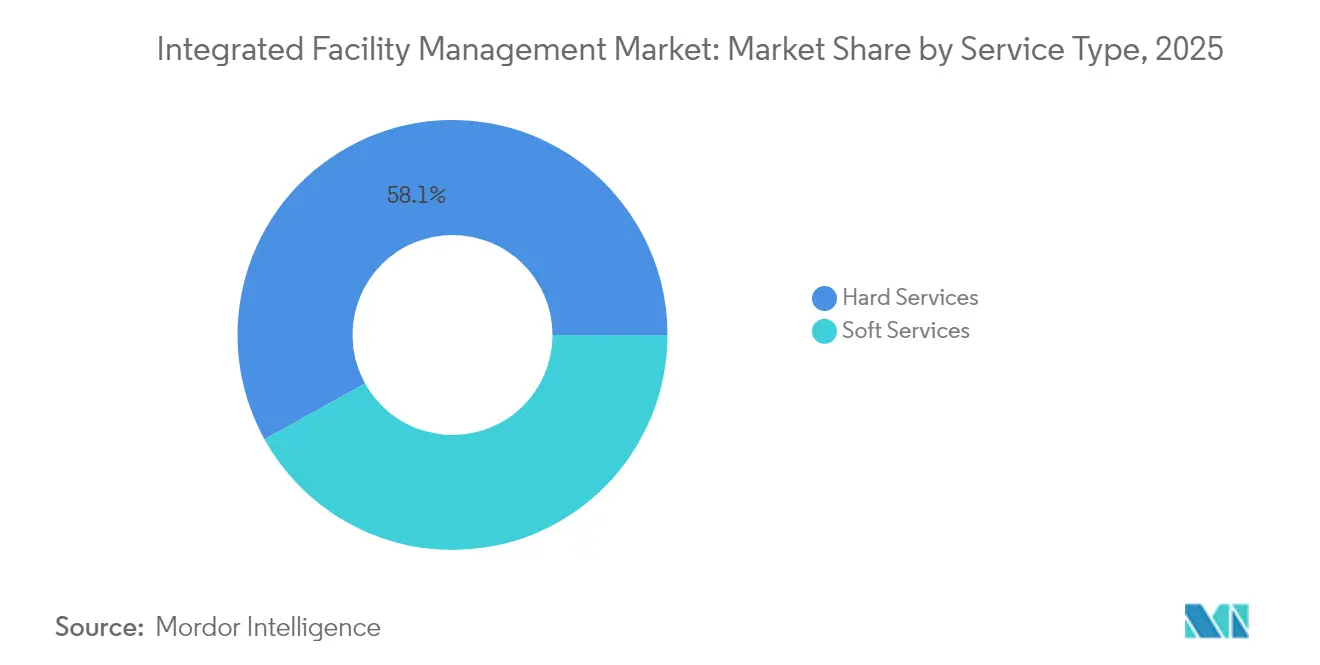

- Por tipo de servicio, los Servicios Duros capturaron el 58,05% de la cuota del mercado de gestión integral de instalaciones en 2025, mientras que los Servicios Blandos se proyecta que crezcan a una CAGR del 8,17% hasta 2031.

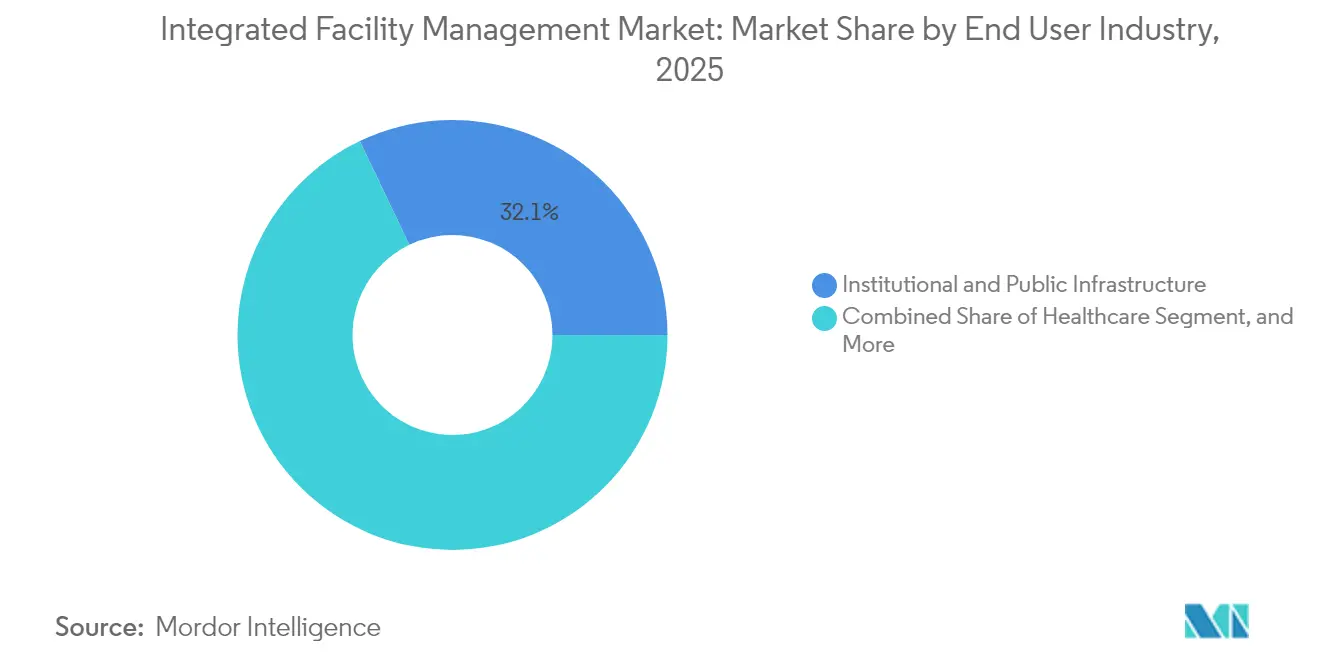

- Por usuario final, las Instituciones e Infraestructura Pública representaron una cuota del 32,10% en 2025, mientras que el sector Sanitario se espera que lidere el crecimiento con una CAGR del 9,94% en el mismo horizonte temporal.

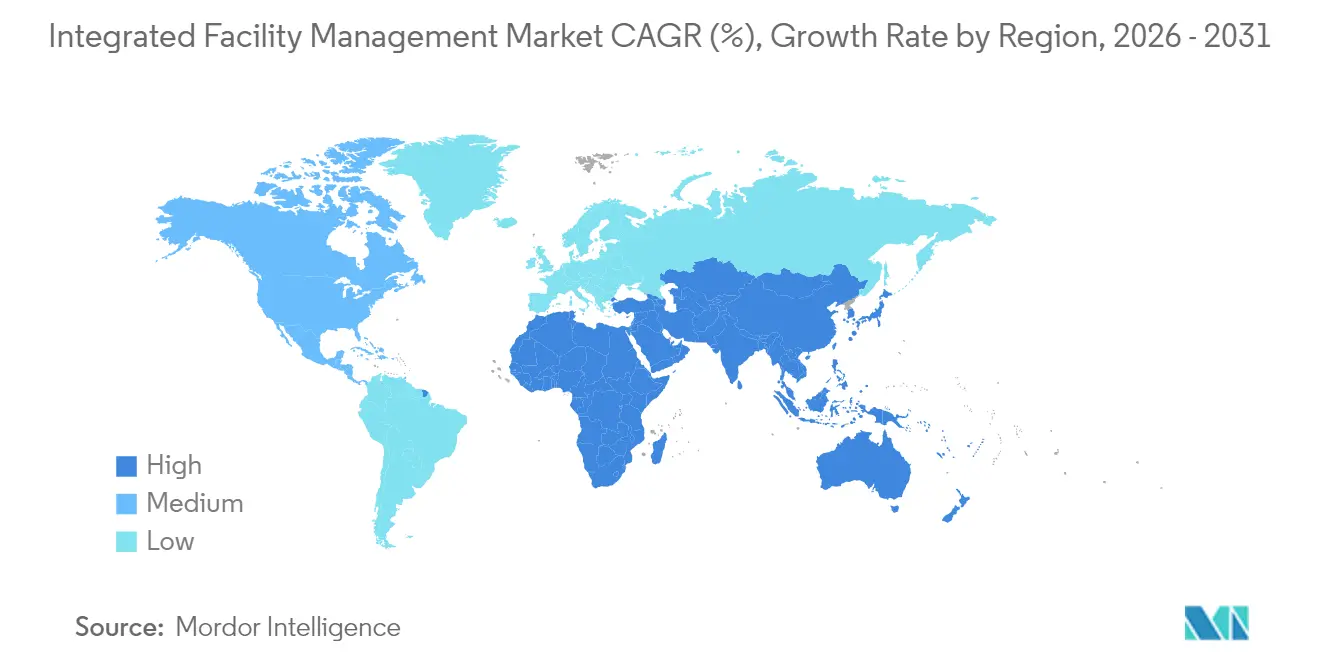

- Por geografía, Asia-Pacífico dominó con una cuota de ingresos del 41,30% en 2025; se proyecta que Oriente Medio y África registren la CAGR más rápida del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión Integral de Instalaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del arrendamiento de bienes raíces comerciales | +1.20% | América del Norte y Europa, con efecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento de las renovaciones de edificios inteligentes | +1.80% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Convergencia de aplicaciones de experiencia en el lugar de trabajo y plataformas de FM | +0.90% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la externalización entre empresas medianas | +1.10% | Global, particularmente fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Mandatos de reporte ESG basados en datos | +1.40% | Europa a la cabeza, seguida de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Economía del mantenimiento predictivo habilitado por IA | +1.60% | Global, concentrado en centros de datos e instalaciones críticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Arrendamiento de Bienes Raíces Comerciales

La actividad de arrendamiento en activos de oficinas prime retomó una curva ascendente en 2025 a medida que los ocupantes se orientaron hacia edificios que cumplen con los estándares ESG, equipados con ventilación superior y comodidades digitales.[2]CBRE, "Perspectivas del Mercado Inmobiliario de Asia-Pacífico 2025," CBRE.COM La migración hacia activos de mayor calidad eleva la complejidad del servicio, ya que las torres premium implementan controles de automatización de edificios en capas, exigiendo una supervisión integral de los proveedores integrados. Las plantas flexibles reducen el área total arrendada, pero incrementan la intensidad del servicio por metro cuadrado, ya que los inquilinos atraen a los empleados de regreso a la oficina con entornos de calidad hotelera. Los contratos de FM de transición y post-adquisición vinculados a los flujos de inversión reactivados están generando nuevas fuentes de honorarios anualizados, particularmente en las capitales de Asia-Pacífico donde se proyecta que los volúmenes de transacciones de 2025 crezcan entre un 5-10%. La confluencia de la demanda de activos premium y los imperativos de experiencia en el lugar de trabajo apoya la adopción sostenida de modelos de servicios duros y blandos combinados bajo un único contrato maestro.

Rápido Crecimiento de las Renovaciones de Edificios Inteligentes

Las organizaciones renuevan propiedades heredadas con sensores IoT, gemelos digitales y controles de energía impulsados por IA que ofrecen hasta un 30% de ahorro energético, posicionando a los proveedores del mercado de gestión integral de instalaciones como socios integrales llave en mano.[3]Facilities Dive Staff, "Johnson Controls gana un contrato de hasta USD 630 millones para sistemas de automatización de edificios del Cuerpo de Ingenieros del Ejército de los EE. UU.," FACILITIESDIVE.COM El contrato de USD 630 millones de Johnson Controls con el Cuerpo de Ingenieros del Ejército de los EE. UU. subraya el apetito del sector público por soluciones de infraestructura inteligente de extremo a extremo. Los alcances de renovación combinan cada vez más la implementación con operaciones plurianuales, transfiriendo tanto el riesgo de rendimiento como la responsabilidad al mismo proveedor. Las plataformas integradas articulan HVAC, iluminación, seguridad y análisis de espacios, permitiendo la orquestación en tiempo real a través de un único panel de control. Los proveedores capaces de fusionar los oficios de mantenimiento tradicionales con las habilidades de integración de software están ampliando su participación en la cartera de clientes y asegurando acuerdos a largo de una década, particularmente en carteras de América del Norte y Europa que enfrentan plazos de reducción de carbono cada vez más estrictos.

Economía del Mantenimiento Predictivo Habilitado por IA

Los algoritmos predictivos procesan la telemetría de equipos, datos meteorológicos y registros históricos de órdenes de trabajo para pronosticar fallos en los componentes, logrando reducciones notables en el tiempo de inactividad no planificado en centros de datos y entornos sanitarios críticos. La caída en los costos de los sensores acelera el despliegue en los sistemas MEP, impulsando la IA desde la etapa de prueba de concepto hasta una escala rentable. BGIS supervisa aproximadamente 600 MW de capacidad de centros de datos a través de centros de mando remoto que mantuvieron la continuidad durante las restricciones de viaje de la pandemia.[4]BGIS Editorial, "Importancia de los Entornos Críticos," BGIS.COM Evitar fallos catastróficos no solo genera ahorros en mantenimiento, sino que también mitiga el riesgo de interrupción del negocio, una propuesta de valor que gana terreno entre las aseguradoras. Los proveedores que aprovechan modelos de IA propietarios y sólidas canalizaciones de datos están diferenciando sus marcas y obteniendo precios premium.

Mandatos de Reporte ESG Basados en Datos

La Directiva de Reporte de Sostenibilidad Corporativa de la Unión Europea exige la divulgación detallada de las emisiones de Alcance 1, 2 y 3, lo que impulsa la demanda de socios del mercado de gestión integral de instalaciones capaces de recopilar datos a nivel de activos y canalizar información en los paneles corporativos. La iniciativa WasteWatch de Sodexo, que tiene como objetivo una reducción del 50% de los residuos alimentarios para agosto de 2025, ilustra cómo los proveedores integran tecnología y controles de procesos para ayudar a los clientes a alcanzar sus objetivos públicos de sostenibilidad. Cada vez más, las solicitudes de propuestas estipulan el seguimiento automatizado del carbono como un indicador clave de rendimiento imprescindible, alentando a los proveedores a combinar la medición IoT, el análisis y la consultoría de cumplimiento junto con las tareas clásicas de FM. Los grandes operadores capaces de amortizar las inversiones en software ESG en carteras multiarrendatario disfrutan de una clara ventaja en costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos multidisciplinarios calificados | -1.80% | Global, más aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Responsabilidad en ciberseguridad en pilas integradas de IoT y FM | -1.20% | Global, concentrada en mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| La mercantilización de los servicios blandos reduce los márgenes | -0.90% | Global, particularmente en mercados maduros | Corto plazo (≤ 2 años) |

| Presiones de precios contractuales vinculadas a la inflación | -1.10% | Global, más severas en economías de alta inflación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Multidisciplinarios Calificados

Una fuerza laboral envejecida y una matrícula vocacional insuficiente reducen las cadenas de talento para especialistas en HVAC, electricidad y sistemas de control, elevando los costos salariales y limitando la capacidad de expansión de los proveedores. Las renovaciones de edificios inteligentes añaden una capa de competencias digitales de la que carecen muchos técnicos tradicionales, lo que incrementa los tiempos de incorporación y los presupuestos de formación. Los proveedores están financiando programas de aprendizaje y academias propias, pero el tiempo para alcanzar la competencia va a la zaga de la demanda del mercado. La escasez intensifica la presión sobre los márgenes porque las garantías de nivel de servicio permanecen contractualmente fijas incluso cuando las primas salariales aumentan. Las empresas regionales más pequeñas sienten el impacto de la contratación de forma más aguda, lo que podría acelerar su adquisición por parte de grandes operadores que buscan asegurar escasos talentos especializados.

Responsabilidad en Ciberseguridad en Pilas Integradas de IoT y FM

La expansión del IoT abre nuevos vectores de ataque dentro de las redes de automatización de edificios, como lo evidencia el hecho de que el 27% de los ejecutivos de instalaciones reportaron brechas en tecnología operativa en los últimos doce meses. La responsabilidad por sistemas HVAC o de seguridad vital comprometidos permanece ambiguamente dividida entre los propietarios de las instalaciones y los proveedores de FM, lo que introduce fricciones contractuales en las nuevas licitaciones. Las aseguradoras han comenzado a exigir pruebas de penetración rigurosas y marcos de respuesta a incidentes, lo que eleva los costos de cumplimiento. Una brecha exitosa que afecte a carteras de múltiples ubicaciones podría desencadenar daños reputacionales en cascada y gastos de remediación, lo que disuade a algunos clientes de adoptar plenamente la digitalización integral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Anclan los Fundamentos del Mercado

Los Servicios Duros representaron el 58,05% de la cuota del mercado de gestión integral de instalaciones en 2025, lo que refleja la naturaleza indispensable de las tareas de MEP, HVAC, seguridad contra incendios y gestión de activos para mantener operativas las instalaciones. El tamaño del mercado de gestión integral de instalaciones correspondiente a los Servicios Duros se beneficia de los sensores habilitados por IoT que prolongan los ciclos de vida de los activos, reducen el tiempo de inactividad no planificado y sustentan los acuerdos de nivel de servicio de mantenimiento predictivo. Los sectores con uso intensivo de activos, como los centros de datos y los hospitales, prefieren externalizar estas responsabilidades técnicamente complejas en lugar de escalar los equipos internos.

El crecimiento del segmento se mantiene estable a medida que las actualizaciones regulatorias endurecen los requisitos de inspección y el envejecimiento del parque inmobiliario en Europa y América del Norte demanda una puesta en marcha retroactiva. Los proveedores que combinan la excelencia en ingeniería de campo con herramientas de diagnóstico digital aseguran renovaciones plurianuales con márgenes mejorados. En contraste, se proyecta que los Servicios Blandos registren una CAGR del 8,17% hasta 2031, a medida que los empleadores priorizan el bienestar de los ocupantes, aunque los precios competitivos en limpieza y catering convierten la eficiencia operativa en el diferenciador clave. Los proveedores que combinan capacidades de Servicios Duros y Blandos bajo un mismo contrato fortalecen la fidelización de los clientes y mejoran la visibilidad de los ingresos recurrentes.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Usuario Final: El Sector Sanitario Lidera la Trayectoria de Crecimiento

Las Instituciones e Infraestructura Pública representaron el 32,10% de los ingresos de 2025, sustentadas por extensas propiedades municipales, educativas y de transporte que generan contratos estables y de larga duración. Sin embargo, el sector Sanitario está previsto que se expanda a una CAGR del 9,94% hasta 2031, impulsado por los imperativos de control de infecciones, la ampliación de la capacidad clínica y los marcos regulatorios estrictos. El tamaño del mercado de gestión integral de instalaciones asociado a los hospitales incorpora cada vez más el mantenimiento de equipos biomédicos junto con el mantenimiento tradicional de edificios, creando mayores barreras de entrada.

Los proveedores que atienden entornos críticos deben contar con credenciales especializadas y demostrar historiales de rendimiento sin tiempo de inactividad, lo que sustenta estructuras de honorarios premium. Las carteras comerciales que abarcan los sectores de Banca, Servicios Financieros y Seguros (BFSI), tecnología de la información y comercio minorista avanzan hacia paquetes de servicios orientados a la experiencia, mientras que los clientes industriales se centran en la fiabilidad y la seguridad de los procesos. La diversidad de la cartera protege a los proveedores frente a la ciclicidad de cualquier sector vertical y permite la transferencia de conocimientos entre segmentos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 41,30% de los ingresos globales en 2025, confirmando su papel como motor de la expansión del mercado de gestión integral de instalaciones. La rápida urbanización, la prolífica construcción de centros de datos y los mandatos gubernamentales de ciudades inteligentes sostienen una sólida cartera de contratos de nueva construcción y renovación. CBRE proyecta un crecimiento interanual del 5-10% en los volúmenes de transacciones inmobiliarias regionales durante 2025, un indicador del aumento de los encargos de entrega y transición una vez que los desarrollos estén completos.

Se anticipa que Oriente Medio y África crecerán a una CAGR del 9,18% hasta 2031, respaldados por más de USD 100.000 millones en infraestructura financiada por el Golfo en puertos, aeropuertos y proyectos de energía renovable desde 2012. Las asociaciones público-privadas incorporan cláusulas de gestión de instalaciones a largo plazo, proporcionando a los proveedores flujos de honorarios predecibles. América del Norte y Europa, aunque maduras, sostienen un crecimiento de un dígito medio mediante renovaciones tecnológicas, cumplimiento ESG y la reinvención del lugar de trabajo flexible.

América del Sur adopta gradualmente modelos externalizados a medida que las corporaciones buscan niveles de servicio estandarizados en sus crecientes huellas multinacionales. La volatilidad cambiaria y los diversos marcos regulatorios moderan la escala inmediata, aunque las tendencias de urbanización y la relocalización industrial sugieren un potencial latente. La dinámica competitiva varía según la región, pero la preparación tecnológica y una base de talento confiable emergen como criterios de selección universales para los clientes.

Panorama Competitivo

Principales Empresas en el Mercado de Gestión Integral de Instalaciones

La industria de gestión integral de instalaciones exhibe una fragmentación moderada equilibrada por las crecientes ventajas de escala. Empresas multinacionales de servicios inmobiliarios como CBRE y JLL, especialistas dedicados en servicios de instalaciones como ISS y Sodexo, conglomerados de mantenimiento industrial como EMCOR y ABM Industries, y líderes locales compiten por la cartera de clientes. La consolidación horizontal continúa a medida que las independientes regionales buscan capital para actualizaciones digitales o salidas por sucesión, mientras que la especulación sobre megafusiones ilustrada por el reportado interés de Sodexo en Aramark señala el apetito por acuerdos transformadores que amplíen el alcance geográfico y la profundidad sectorial.

El enfoque estratégico gira en torno a tres palancas: expansión de la huella geográfica, integración vertical de servicios complementarios y ecosistemas tecnológicos propietarios que vinculan sensores, sistemas de gestión de mantenimiento asistido por ordenador (CMMS) y aplicaciones para ocupantes en recorridos de usuario coherentes. Los proveedores que invierten agresivamente en análisis impulsados por IA, gemelos digitales e interfaces de autoservicio móvil se diferencian por resultados cuantificados en lugar de métricas de dotación de personal.

Los especialistas en nichos se abren camino en enclaves rentables en los sectores sanitario, de ciencias de la vida y de centros de datos de misión crítica, donde el rigor del cumplimiento normativo y los imperativos de tiempo de actividad superan las consideraciones de costo unitario. Mientras tanto, los grandes operadores explotan el apalancamiento de adquisiciones, los procesos estandarizados y los conocimientos de repositorios de datos para impulsar el margen incremental y ofrecer servicios ESG consultivos de valor añadido. La intensidad competitiva depende, por tanto, de la capacidad de transformar los datos de los edificios en ganancias medibles en sostenibilidad, fiabilidad y experiencia.

Líderes de la Industria de Gestión Integral de Instalaciones

ISS Facility Service

CBRE Group Inc

Compass Group PLC

Sodexo Inc.

Jones Lang LaSalle IP Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: OCS aseguró un contrato de gestión total de instalaciones por cinco años con LKQ UK and Ireland, que incluye una inversión planificada de USD 0,45 millones en sistemas de seguridad de próxima generación.

- Febrero de 2025: Equans extendió su acuerdo de FM Blando con Portsmouth Hospitals University Trust hasta 2029, introduciendo robots de limpieza y pedidos electrónicos de comidas en el campus de 174.013 metros cuadrados.

- Enero de 2025: Centrica Business Solutions obtuvo un lugar en un Contrato de Rendimiento de Ahorro Energético de Generación IV que acelera los proyectos federales de descarbonización.

- Enero de 2025: Hospital Housekeeping Systems obtuvo un lugar en un marco del Ejército de los EE. UU. por USD 940 millones para servicios de apoyo a instalaciones médicas.

Alcance del Informe Global del Mercado de Gestión Integral de Instalaciones

La gestión integral de instalaciones (GII) es un enfoque para la gestión de instalaciones en el que la gestión de los sistemas y procesos de toda la empresa, típicamente los proveedores de servicios, se consolida bajo una única plataforma externalizada y orientada a la tecnología. La GII puede mejorar las eficiencias operativas, generar ahorros y aprovechar los datos del programa en toda la empresa para satisfacer mejor los objetivos corporativos.

El mercado de gestión integral de instalaciones está segmentado por tipo (FM Duro y FM Blando), por usuario final (público/infraestructura, comercial, industrial, institucional y otros usuarios finales) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| FM Duro | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios de FM Duro | |

| FM Blando | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de FM Blando |

| Comercial (incluye BFSI, tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hospitalidad (incluye establecimientos de comida, restaurantes y hoteles de gran escala) |

| Instituciones e Infraestructura Pública (incluye establecimientos gubernamentales, educación, transporte (aeropuertos, obras ferroviarias, etc.)) |

| Sanitario (incluye instalaciones sanitarias públicas y privadas) |

| Sector Industrial y de Procesos (incluye manufactura, energía (abarca la exploración de petróleo y gas), minería, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Servicio | FM Duro | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios de FM Duro | ||

| FM Blando | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de FM Blando | ||

| Por Usuario Final | Comercial (incluye BFSI, tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hospitalidad (incluye establecimientos de comida, restaurantes y hoteles de gran escala) | ||

| Instituciones e Infraestructura Pública (incluye establecimientos gubernamentales, educación, transporte (aeropuertos, obras ferroviarias, etc.)) | ||

| Sanitario (incluye instalaciones sanitarias públicas y privadas) | ||

| Sector Industrial y de Procesos (incluye manufactura, energía (abarca la exploración de petróleo y gas), minería, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión integral de instalaciones para 2031?

Se prevé que el mercado alcance los USD 287.24 mil millones para 2031.

¿Qué región lidera actualmente la contribución de ingresos?

Asia-Pacífico tiene el 41,30% de los ingresos globales a 2025.

¿Qué tipo de servicio crece más rápido hasta 2031?

Se espera que los Servicios Blandos registren una CAGR del 8,17% hasta 2031.

¿Por qué el sector sanitario es un segmento de usuario final de alto crecimiento?

Los hospitales requieren experiencia en control de infecciones, mantenimiento de equipos biomédicos y cumplimiento normativo, lo que impulsa una CAGR del 9,94%.

¿Qué riesgo clave desafía a los proveedores de FM en edificios digitales?

El aumento de la responsabilidad en ciberseguridad derivada de las pilas integradas de IoT y FM amenaza la continuidad operativa y eleva los costos de seguros.

¿Qué factor impulsa más el ahorro en eficiencia energética?

El mantenimiento predictivo habilitado por IA ofrece mejoras del 20-30% en la efectividad del uso de energía, especialmente en centros de datos.

Última actualización de la página el: