Tamaño y Cuota del Mercado de Gestión de Instalaciones de Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.91% CAGR |

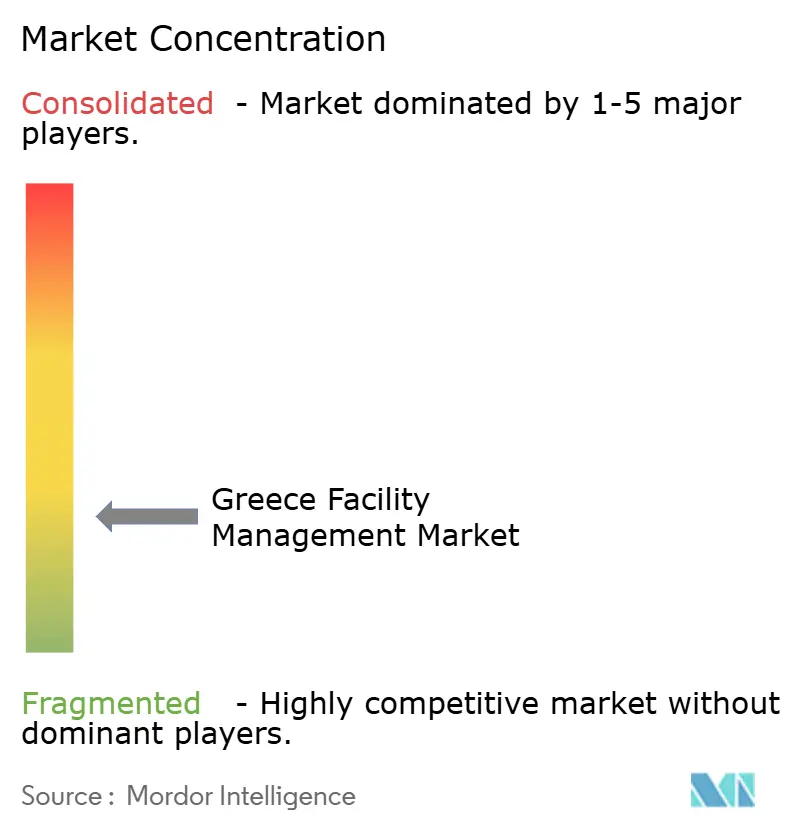

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Grecia por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de instalaciones de Grecia sea de USD 1,98 mil millones en 2025, USD 2,02 mil millones en 2026, y alcance USD 2,22 mil millones en 2031, creciendo a una CAGR del 1,91% entre 2026 y 2031. La demanda se mantiene estable a pesar de los prolongados ciclos de aprobación del sector público, dado que los desembolsos del Mecanismo de Recuperación y Resiliencia (MRR) de la Unión Europea continúan financiando mejoras de infraestructura y un sólido repunte del turismo que sostiene los flujos de caja en los activos hoteleros. Los ocupantes corporativos en Atenas y Tesalónica han pasado de la reducción de costes hacia estrategias de lugar de trabajo orientadas a la experiencia, situando la higiene, la eficiencia energética y el monitoreo digital al mismo nivel que el mantenimiento tradicional. Las cadenas hoteleras internacionales que ingresan al país traen estándares globales de adquisición que elevan las especificaciones de servicio e impulsan la adopción de contratos integrados. Al mismo tiempo, la inflación salarial en los oficios técnicos está comprimiendo los márgenes de los servicios técnicos y empujando a los proveedores más pequeños a consolidarse o asociarse con plataformas multinacionales. En todos los grupos de usuarios finales, los requisitos de informes ESG están cambiando la definición de prestación de servicios, ya que los propietarios deben ahora documentar el desempeño ambiental en formatos auditables que los prestamistas e inquilinos examinan detenidamente.

Conclusiones Clave del Informe

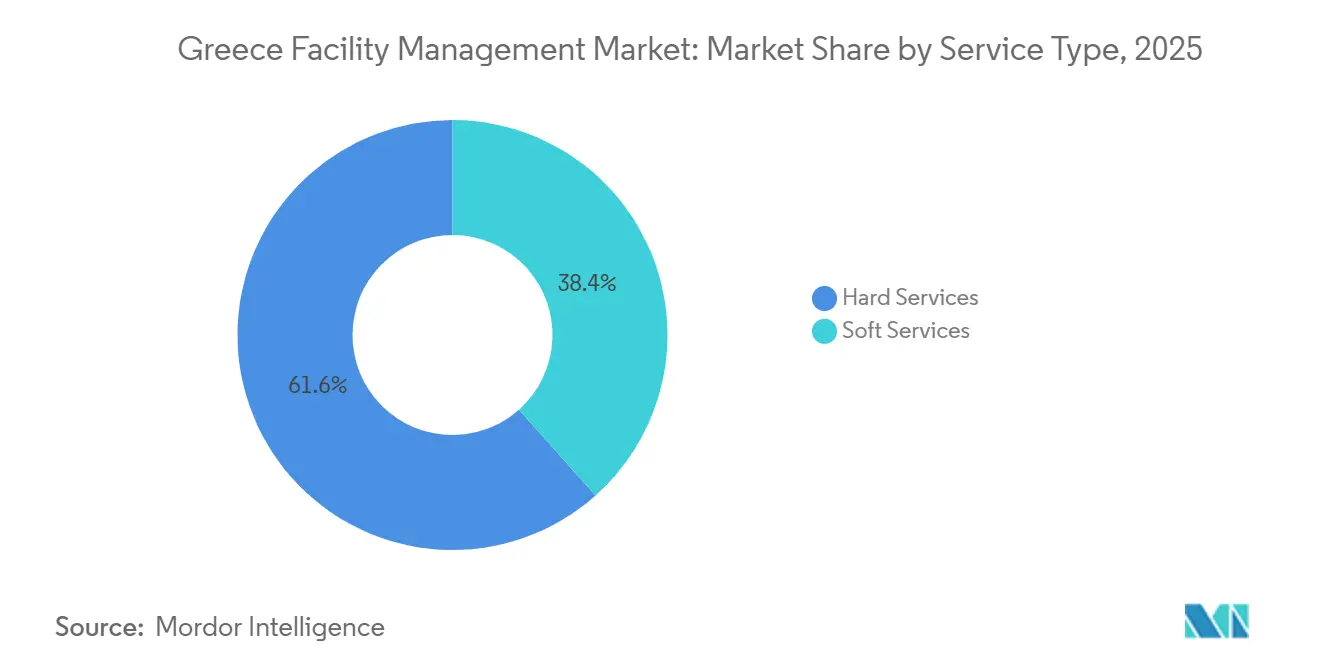

- Por tipo de servicio, los servicios técnicos lideraron con el 61,58% de la cuota del mercado de gestión de instalaciones de Grecia en 2025. Por tipo de servicio, los servicios blandos avanzan a una CAGR del 2,47% hasta 2031.

- Por tipo de oferta, los acuerdos externalizados representaron el 67,94% de la cuota del mercado de gestión de instalaciones de Grecia en 2025, mientras que se prevé que los contratos integrados se expandan a una CAGR del 2,03% hasta 2031.

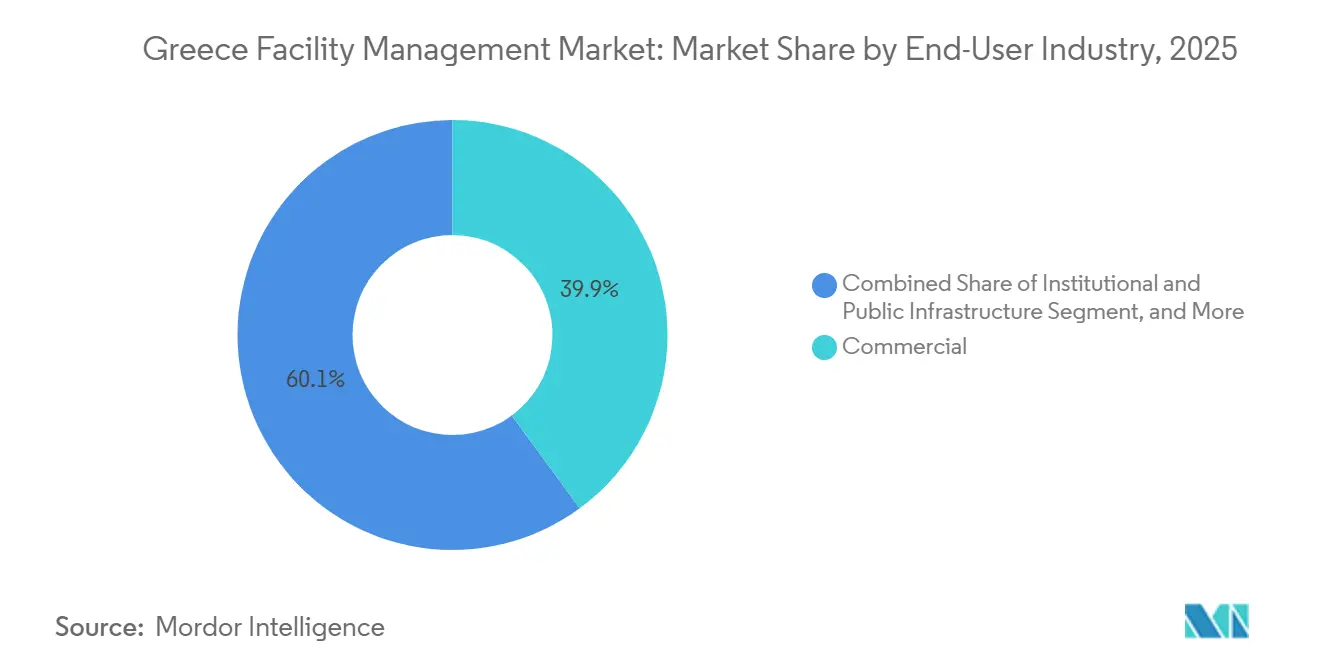

- Por usuario final, el segmento comercial mantuvo el 39,91% del tamaño del mercado de gestión de instalaciones de Grecia en 2025 y se proyecta que registre una CAGR del 2,54% durante 2026-2031. Por usuario final, la hotelería es el segmento de mayor crecimiento, superando al mercado general de gestión de instalaciones de Grecia con un crecimiento de ingresos de dos dígitos derivado de las incorporaciones al pipeline hotelero respaldadas por el MRR.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Grecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gestión de Instalaciones Integrada Liderada por la Tecnología que Impulsa la Excelencia Operativa | +0.6% | Nacional, Adopción Temprana en Atenas y Tesalónica | Mediano Plazo (2–4 Años) |

| Soluciones de Gestión de Instalaciones Conformes con ESG que Ganan Tracción en el Mercado | +0.4% | Nacional, Más Fuerte en los Sectores Hotelero e Institucional | Mediano Plazo (2–4 Años) |

| Cambio de Externalización de Contratos Internos a Contratos de Gestión de Instalaciones Integrada | +0.5% | Nacional, Liderado por Ocupantes Comerciales y Hoteleros | Corto Plazo (≤ 2 Años) |

| Financiación del MRR de la UE que Cataliza las Renovaciones de Edificios Inteligentes | +0.7% | Nacional, Prioridad en Infraestructura Pública y Sanidad | Corto Plazo (≤ 2 Años) |

| Superciclo Turístico que Impulsa la Demanda de Gestión de Instalaciones en Hotelería | +0.5% | Regiones Costeras y Principales Islas | Corto Plazo (≤ 2 Años) |

| Ola de Renovación de Inmuebles Comerciales Envejecidos que Desbloquea Acuerdos de Gestión de Activos en el Ciclo de Vida | +0.4% | Distritos de Negocios Centrales de Atenas y Tesalónica | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Gestión de Instalaciones Integrada Liderada por la Tecnología que Impulsa la Excelencia Operativa

Los sensores IoT, los paneles de control en la nube y los diagnósticos basados en IA están permitiendo a los gestores reemplazar las órdenes de trabajo reactivas con intervenciones basadas en datos y en el estado de los activos que prolongan la vida útil de estos y reducen el tiempo de inactividad. El despliegue de EnergySense de SingularLogic en estaciones de combustible a nivel nacional ilustra ahorros de costes típicos del 15-20 por ciento, al tiempo que ofrece a los clientes una vía auditable hacia el cumplimiento de la norma ISO 50001.[1]Space Hellas, "El Grupo Space Hellas Mantiene el EBITDA," SPACE.GR Sin embargo, menos del 12 por ciento de los edificios comerciales poseen controladores de protocolo abierto, por lo que los integradores deben instalar pasarelas antes de que el análisis unificado sea posible, lo que añade costes y alarga los períodos de amortización. Los proveedores multinacionales amortizan estas inversiones en plataformas a través de contratos paneuropeos, lo que les otorga una ventaja de precio que los proveedores locales tienen dificultades para igualar. Los equipos de adquisición han comenzado a especificar la compatibilidad con BACnet o Modbus en licitaciones recientes, una señal de que la estandarización está emergiendo y acelerará la adopción en los próximos dos años.

Soluciones de Gestión de Instalaciones Conformes con ESG que Ganan Tracción en el Mercado

Grecia incorporó la Taxonomía de la UE al derecho nacional en 2024, obligando a las empresas cotizadas e instituciones financieras a revelar qué proporción de sus ingresos, gastos de capital y gastos operativos se alinea con los objetivos climáticos. Los gestores de instalaciones ahora realizan un seguimiento de la energía, el agua, los residuos y las fugas de refrigerante a nivel de edificio e integran esas métricas en los informes para inversores. Las certificaciones LEED y BREEAM, antes de nicho, se han convertido en requisitos previos para los alquileres premium en Atenas, generando incrementos del 8-12 por ciento. Los proveedores exhiben sus propias sedes certificadas para captar negocio; Manifest actualizó sus oficinas a LEED Oro y obtuvo la acreditación ISO 50001 para reforzar su credibilidad en gestión energética.[2]Manifest, "Informe de RSC 2025," MANIFEST.GR Dado que no existe una base de datos de rendimiento centralizada, cada proveedor diseña protocolos de medición a medida, lo que eleva los costes de cumplimiento y dificulta la comparación entre carteras. Un registro digital piloto de seguridad contra incendios lanzado en 2025 redujo el procesamiento de certificados a un día, demostrando que la digitalización gubernamental puede eliminar fricciones similares en los informes ESG.[3]Secretaría General de Administración Pública, "Certificado de Protección Activa contra Incendios," MITOS.GOV.GR

Cambio de Externalización de Contratos Internos a Contratos de Gestión de Instalaciones Integrada

Los ocupantes con presupuestos ajustados están disolviendo los equipos internos de instalaciones y agrupando la limpieza, la seguridad, la restauración y el mantenimiento técnico bajo proveedores únicos, convirtiendo la nómina fija en tarifas de servicio variables. Las cadenas hoteleras internacionales que ingresan respaldadas por un pipeline de inversión de EUR 2.800 millones (USD 3.300 millones) tienden a exigir acuerdos integrados desde el primer día, acelerando la tendencia en los destinos turísticos. Las empresas nacionales siguen el ejemplo, atraídas por la contabilidad del ciclo de vida y la transferencia de riesgos, pero la propiedad fragmentada —múltiples propietarios en una sola torre— obliga a los proveedores a negociar planta por planta, lo que reduce las economías de escala. Las licitaciones públicas siguen dominadas por adjudicaciones de servicio único porque la redacción de especificaciones integradas requiere una experiencia de la que carecen muchos organismos, perpetuando un mercado a dos velocidades.

Financiación del MRR de la UE que Cataliza las Renovaciones de Edificios Inteligentes

El país recibirá entradas del MRR equivalentes al 3,6 por ciento del PIB para 2026, canalizando capital hacia renovaciones de eficiencia energética, mejoras sanitarias e infraestructura digital. Todos los proyectos llevan componentes verdes y digitales obligatorios, por lo que los requisitos técnicos a menudo superan los códigos de construcción locales y favorecen a los proveedores de gestión de instalaciones certificados según ISO 50001 o con personal acreditado LEED AP. Aunque los plazos de adjudicación pueden extenderse más de seis meses, una vez que los proyectos se movilizan crean contratos de mantenimiento similares a rentas vitalicias que agrupan servicios técnicos y blandos por períodos de tres a cinco años. A nivel administrativo, la plataforma e-Authorities ha demostrado que digitalizar los flujos de trabajo de permisos puede reducir los retrasos y, si se extiende a los contratos de gestión de instalaciones, podría impulsar el crecimiento del mercado en 0,3-0,5 puntos porcentuales adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones del Mercado Laboral que Limitan la Expansión del Servicio | -0.5% | Nacional, Agudo en los Oficios de HVAC y Eléctrico | Corto Plazo (≤ 2 Años) |

| Volatilidad Económica que Modera la Asignación de Capital | -0.3% | Nacional, Vinculado a la Política Monetaria de la Eurozona | Mediano Plazo (2–4 Años) |

| Estructura de Propiedad Fragmentada de Edificios que Dificulta los Contratos Integrados | -0.4% | Núcleos Urbanos de Atenas y Tesalónica | Largo Plazo (≥ 4 Años) |

| Burocracia en la Contratación Pública que Retrasa los Ciclos de Adjudicación de Contratos de Gestión de Instalaciones | -0.4% | Compradores del Sector Público Nacional | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Restricciones del Mercado Laboral que Limitan la Expansión del Servicio

El desempleo cayó por debajo del 9 por ciento en 2025, pero la escasez en HVAC, ingeniería eléctrica y de seguridad contra incendios sigue siendo aguda, ya que los técnicos cualificados emigran hacia empleos mejor remunerados en el norte de la UE.[4]Banco de Grecia, "Boletín Económico," BANKOFGREECE.GR La inflación salarial del 12-15 por ciento desde 2023 erosiona la ventaja de costes que antes justificaba la externalización, presionando los márgenes de los proveedores. La brecha de talento es más grave en las competencias digitales —instalación de sensores y programación de sistemas de gestión de edificios (BMS)—, porque los planes de estudios de formación profesional tradicionales no cubren el análisis de datos. Se están desarrollando programas de aprendizaje conjuntamente con institutos, pero los nuevos graduados no estarán disponibles durante al menos dos años, lo que mantiene la capacidad a corto plazo limitada.

Burocracia en la Contratación Pública que Retrasa los Ciclos de Adjudicación de Contratos de Gestión de Instalaciones

Las presentaciones de oferta única siguen dominando más del 70 por ciento de las licitaciones públicas, lo que sugiere una competencia limitada y largas rondas de aclaración que posponen el inicio de los contratos hasta un año. Incluso después de una adjudicación, los proveedores enfrentan retrasos adicionales debido a la entrega de emplazamientos y la aprobación de permisos. La carga administrativa inmoviliza el capital de trabajo y disuade a las empresas más pequeñas de presentar ofertas, reduciendo la intensidad competitiva y manteniendo los precios opacos. Si bien los portales de contratación electrónica se están expandiendo, se requiere una reforma integral para pasar de licitaciones de servicio específico a licitaciones de gestión de instalaciones integrada que se ajusten mejor a las necesidades modernas de gestión de activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Trayectorias de Crecimiento Divergentes para los Servicios Técnicos y Blandos

Los servicios técnicos representaron el 61,58 por ciento de la cuota del mercado de gestión de instalaciones de Grecia en 2025, lo que refleja la intensidad de capital de las mejoras mecánicas, eléctricas y de fontanería (MEP) en un parque de edificios donde el 60 por ciento de las propiedades comerciales son anteriores al año 2000. Los contratos de MEP y HVAC dominan, porque el clima mediterráneo genera grandes cargas de refrigeración y la eliminación progresiva de gases fluorados de la UE obliga a la sustitución de refrigerantes. El cumplimiento de la normativa de seguridad contra incendios en virtud del Decreto 13/2021 también ha elevado la demanda de inspecciones y certificaciones de sistemas, añadiendo ingresos recurrentes estables. Los servicios blandos, aunque menores en valor absoluto, siguen una trayectoria más pronunciada, con una previsión de crecimiento anual del 2,47 por ciento hasta 2031. Los protocolos de higiene permanentes posteriores a la pandemia en sanidad y hotelería requieren rutinas de desinfección documentadas, mientras que los modelos de trabajo híbrido aumentan la demanda de calendarios de limpieza variables y personal de recepción flexible.

Los propietarios de activos están incorporando análisis predictivos a los alcances de los servicios técnicos, integrando el monitoreo remoto y la detección automática de fallos en los nuevos contratos. Ese giro respalda la fijación de precios basada en resultados, en la que los proveedores garantizan el tiempo de actividad o el ahorro energético, un modelo que está ganando tracción entre los inquilinos multinacionales. En el lado blando, agrupar la limpieza, la jardinería y la restauración en facturas únicas está simplificando la gestión de proveedores para los ocupantes corporativos. Las licitaciones sucesivas ahora estipulan la acreditación de salud y seguridad ISO 45001 como umbral mínimo, empujando a los operadores de limpieza más pequeños a invertir en sistemas o asociarse con integradores más grandes. En conjunto, estos factores garantizan que ambas familias de servicios sigan siendo pilares indispensables del mercado de gestión de instalaciones de Grecia a lo largo del horizonte de previsión.

Por Tipo de Oferta: Los Modelos Externalizados Consolidan su Dominio

La prestación externalizada captó el 67,94 por ciento del gasto en 2025, liderada por corporaciones multinacionales que buscan paneles de control centralizados e indicadores clave de rendimiento (KPI) estandarizados en sus carteras regionales. Los contratos de gestión de instalaciones integrada, en los que un único proveedor asume la responsabilidad de todos los servicios técnicos y blandos bajo condiciones de pago vinculadas al rendimiento, se están expandiendo a una CAGR del 2,03 por ciento. Los primeros adoptantes incluyen propietarios de oficinas de primer nivel y cadenas hoteleras de marca que importan políticas globales de adquisición. Los contratos de servicio único siguen siendo comunes entre los propietarios más pequeños, pero los ahorros en costes administrativos derivados de la consolidación los están empujando hacia soluciones agrupadas o integradas cuando los acuerdos existentes expiran.

Los equipos internos aún controlan el 32,06 por ciento del gasto, principalmente dentro de grandes hospitales e instalaciones industriales que valoran la memoria institucional y la familiaridad regulatoria. Sin embargo, incluso estas entidades están adoptando enfoques híbridos: retienen a los técnicos de misión crítica pero externalizan la limpieza, la restauración o el mantenimiento de zonas verdes. Las instituciones públicas a menudo optan por defecto por adjudicaciones de servicio único porque las licitaciones integradas requieren alcances integrales que muchos organismos carecen de capacidad para redactar. La brecha representa una oportunidad educativa para los proveedores dispuestos a organizar talleres sobre contabilidad del ciclo de vida, aunque el período de recuperación puede superar los 18 meses y disuade a las empresas con presupuestos limitados de desarrollo de negocio. En general, la externalización seguirá aumentando su cuota del mercado de gestión de instalaciones de Grecia a medida que la reforma administrativa y las necesidades de informes digitales hagan más atractivos a los proveedores especializados.

Por Industria de Usuario Final: Núcleo Comercial, Catalizador Hotelero

El sector inmobiliario comercial mantuvo el 39,91 por ciento del tamaño del mercado de gestión de instalaciones de Grecia en 2025, anclado en los distritos de negocios centrales de Atenas y Tesalónica, donde los propietarios modernizan torres envejecidas para competir por inquilinos multinacionales. Las certificaciones ESG y las aplicaciones de experiencia para inquilinos están transformando rápidamente la gestión de instalaciones de una línea de costes en un habilitador de ingresos, reforzando la demanda de paneles de control energéticos, monitoreo de la calidad del aire interior y servicios de recepción de estilo conserjería. La actividad de renovación está destinada a acelerarse aún más porque muchos activos de Clase B necesitan puntuaciones de preparación inteligente para seguir siendo comercializables.

La hotelería es el sector de expansión más rápida, impulsada por un aumento del 11 por ciento en los ingresos por turismo durante el primer semestre de 2025. Las nuevas aperturas en Mykonos, Santorini y Creta ahora especifican mantenimiento preventivo habilitado por IoT, gestión de energía en habitaciones de huéspedes y lavandería y restauración externalizadas en sus presupuestos de construcción base. Los operadores internacionales suelen exigir contratos integrados de tres a cinco años que cubran HVAC, limpieza, jardinería y seguridad desde el primer día, inyectando un cambio significativo en las especificaciones de servicio. El sector institucional y de infraestructura pública, que abarca ministerios, universidades y centros de transporte, se beneficia de las renovaciones financiadas por el MRR, pero aún lucha con ciclos de licitación retrasados. La sanidad avanza rápidamente porque los fondos de la UE destinados a la modernización digital de hospitales requieren acuerdos de mantenimiento a largo plazo con limpieza de grado médico y garantías de tiempo de actividad de sistemas críticos. El sector industrial, el comercio minorista, la educación y el residencial forman colectivamente el conjunto de demanda restante, cada uno con perfiles distintivos pero de menor crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Atenas y su periferia metropolitana representan la mayor parte del gasto nacional; junto con Tesalónica, representan aproximadamente el 55-60 por ciento del mercado de gestión de instalaciones de Grecia. Atenas concentra sedes corporativas, ministerios gubernamentales y recintos culturales de gran afluencia, todos los cuales demandan cada vez más el cumplimiento de LEED o BREEAM y, por tanto, un monitoreo continuo del rendimiento. La combinación de logística portuaria, zonas manufactureras y campus universitarios de Tesalónica produce una combinación de servicios diferente, con gran peso en el mantenimiento crítico de procesos y la limpieza de laboratorios. La presencia de los proveedores refleja esta distribución: las plataformas multinacionales mantienen salas de control 24/7 en Atenas, mientras que las sucursales regionales en Tesalónica atienden a clientes industriales.

Los destinos costeros como Mykonos, Santorini, Creta y Rodas crean una marcada estacionalidad. De abril a octubre, los proveedores externalizados aumentan el personal temporal para el servicio de habitaciones, el tratamiento de piscinas, la jardinería y la restauración de eventos. Los mismos activos reducen entonces su actividad a equipos mínimos durante el invierno, lo que supone un reto para la planificación de la utilización y presiona la rentabilidad anual. Los proveedores con equipos móviles y sólidas asociaciones con agencias de trabajo superan a sus competidores durante estos ciclos. La aplicación de la normativa de seguridad contra incendios en virtud del Decreto 13/2021 se aplica a nivel nacional, pero la intensidad de las inspecciones es notablemente mayor en Atenas y Tesalónica, lo que aumenta la carga de cumplimiento en esas ciudades.

Las ciudades secundarias —Patras, Heraclión, Larisa— y las prefecturas rurales representan el 40-45 por ciento restante del gasto. Los presupuestos son más ajustados y los compradores públicos a menudo adjudican al postor más bajo, favoreciendo a las empresas locales de servicio único frente a los contratos integrados. El MRR está intentando equilibrar esta disparidad asignando fondos a proyectos regionales de carreteras, ferrocarriles y banda ancha que requerirán gestión de instalaciones continua. Sin embargo, la limitada capacidad administrativa local ralentiza la movilización, por lo que los proveedores nacionales frecuentemente se asocian con empresas más pequeñas para cumplir las normas de reserva regional mientras mantienen la supervisión de la calidad. Este mosaico exige una alta flexibilidad operativa y subraya por qué las ventajas de escala por sí solas no garantizan el éxito en el mercado de gestión de instalaciones de Grecia.

Panorama regulatorio

Los proveedores de gestión de instalaciones en Grecia operan dentro de requisitos superpuestos de construcción, seguridad y cumplimiento digital. El rendimiento energético de los edificios y los requisitos de inspección relacionados están bajo la competencia del Ministerio de Medio Ambiente y Energía (YPEN), mientras que los permisos para modificaciones de instalaciones se gestionan a través de la plataforma e-adeies de la Cámara Técnica de Grecia, lo que convierte a la tramitación digital de permisos en una dependencia clave para los servicios técnicos orientados a la renovación. El cumplimiento en materia de seguridad contra incendios sigue determinando el alcance de las inspecciones y el mantenimiento, reforzado por los requisitos del Decreto 13/2021, que mantienen el trabajo de certificación recurrente integrado en la prestación de servicios de FM.

Las obligaciones de seguridad laboral también afectan a los modelos de personal de FM y a la gobernanza de subcontratistas. Conforme a la Ley 3850/2010 y la Ley 4808/2021, los empleadores deben mantener disposiciones de salud y seguridad ocupacional, incluida la designación de un técnico de seguridad y un médico laboral cuando corresponda, lo que impulsa a los contratistas de FM a formalizar los procesos y la documentación de HSE. Para instalaciones con una huella significativa de TIC y conectividad, las normas de compartición de infraestructura y colocalización reguladas por la Comisión Helénica de Telecomunicaciones y Correos (EETT) influyen en la gestión de las salas de telecomunicaciones y las instalaciones compartidas dentro de los edificios. El cumplimiento nacional en materia de ciberseguridad añade una capa adicional para entidades esenciales e importantes bajo la Autoridad Nacional de Ciberseguridad, incluida la implementación de NIS2 a través de la Ley 5160/2024 y la transposición de CER mediante la Ley 5236/2025, con la designación de entidad crítica requerida antes del 17 de julio de 2026.

Análisis de la cadena de valor

La cadena de valor de la gestión de instalaciones en Grecia incluye a propietarios de activos (arrendadores comerciales, operadores hoteleros y organismos públicos), operadores principales de FM (operadores multinacionales y locales), subcontratistas especializados (HVAC, sistemas eléctricos y de incendios) y una capa tecnológica en crecimiento que suministra BMS, sensórica IoT, analítica y herramientas de gemelo digital. La integración tecnológica tiende a comenzar en la etapa previa, en la capa de renovación y controles, dado que menos del 12% de los edificios comerciales cuentan con controladores de protocolo abierto. Esta limitación hace que la instalación de pasarelas y la modernización de BMS sean requisitos previos frecuentes para los servicios integrados de FM que puedan generar métricas ESG auditables y respaldar el mantenimiento basado en condición.

En el lado de la prestación de servicios, los contratos integrados centralizan la gestión de proveedores y la elaboración de informes con el operador principal de FM, que luego coordina la limpieza, la seguridad, la restauración y el mantenimiento técnico, junto con la documentación de cumplimiento en materia de seguridad y rendimiento energético. Los programas públicos de renovación y digitalización también están atrayendo a integradores de sistemas y proveedores de software hacia el ámbito de FM, como refleja la implementación de junio de 2025 de gestión de edificios inteligentes y energía de Yodiwo y CORDIA para la Secretaría General de Sistemas de Información y Gobernanza Digital (GSISDG), que combinó dispositivos IoT con monitoreo basado en plataforma. Organismos sectoriales como IFMA Grecia pueden acelerar la difusión de capacidades a través de foros técnicos, y las grandes promotoras que están explorando entidades de FM internas o cautivas crean otro canal entre el desarrollo inmobiliario y la prestación de servicios, como se observa en los procesos de Lamda Development para establecer una entidad de FM dedicada a activos importantes.

Panorama Competitivo

La Innovación y las Relaciones con los Clientes Impulsan el Éxito

La competencia es moderada, con los cinco principales operadores multinacionales —ISS, Sodexo, CBRE, JLL y Cushman and Wakefield— que en conjunto ostentan aproximadamente el 25-30 por ciento de la cuota. Aprovechan las ventajas de escala y las plataformas en la nube que ofrecen diagnósticos remotos, comparación de KPI y análisis energético. Las multinacionales aseguran acuerdos de servicio maestro paneuropeos, como el contrato multipaís de ISS en 2025 valorado en más de USD 14,3 millones, y luego extienden esos alcances a las instalaciones griegas. Los especialistas locales como Manifest Services, Cowa Hellas, Globe Williams, Module FM e IMAGIN controlan una cuota combinada del 40-45 por ciento haciendo hincapié en la proximidad al cliente y el dominio regulatorio.

Las empresas nacionales se diferencian mediante precios a medida, un conocimiento granular de la propiedad fragmentada de edificios y la capacidad de movilizar técnicos rápidamente durante los picos de la temporada turística. Muchas han invertido en acreditaciones ISO 50001 e ISO 45001 para seguir siendo competitivas en las licitaciones públicas. Sin embargo, persisten brechas tecnológicas: menos del 12 por ciento de los edificios griegos poseen las redes de sensores necesarias para los gemelos digitales completos, por lo que los proveedores locales a menudo incluyen la instalación de equipos en sus propuestas, compensando los costes iniciales de hardware con acuerdos de servicio plurianuales. La consolidación se está acelerando a medida que la inflación salarial comprime los márgenes y los compradores favorecen los alcances integrados. Varias empresas familiares están explorando ahora la venta de participaciones minoritarias a socios estratégicos internacionales que puedan aportar capital y herramientas digitales.

Las oportunidades de espacio en blanco residen en la contratación basada en resultados, donde los pagos dependen del ahorro energético o de los índices de satisfacción de los inquilinos. Solo un puñado de proveedores asume actualmente tales compromisos, pero los proyectos piloto exitosos dentro del segmento de oficinas comerciales podrían reformar las normas de fijación de precios. Las certificaciones se han convertido en un filtro competitivo; las ofertas que carecen de credenciales LEED, BREEAM o ISO son incluidas en listas cortas cada vez más solo para contratos de menor especificación. La participación en grupos del sector como el Instituto Helénico de Protección contra Incendios en la Construcción refuerza aún más la credibilidad.[5]KEMETA SA, "Sistemas de Seguridad de Edificios y Protección contra Incendios," KEMETA.GR En conjunto, estas dinámicas garantizan que la rivalidad se intensificará, pero serán las capacidades, y no el precio por sí solo, las que decidan los ganadores a largo plazo en el mercado de gestión de instalaciones de Grecia.

Líderes de la Industria de Gestión de Instalaciones de Grecia

Cowa Hellas Facility Management AE

Manifest Services SA

MELKAT

IMAGIN Facility Management SA

IDMON Property Advisors & Technical Experts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave radica en escalar la automatización basada en estándares y orientada a la renovación, que convierte a los edificios antiguos en activos monitorizables y listos para el cumplimiento normativo. Los datos muestran una tracción concreta a través de implementaciones concretas, incluido el uso por parte de PRODEA Investments de Siemens Building X en una cartera de más de 120 propiedades para gestionar el consumo de energía y la optimización operativa, y la finalización por parte de Thelcon de BEMS y controles de edificios KNX en la nueva sede de ELEMKA en Neo Irakleio, Atenas, que integra el monitoreo de iluminación y HVAC. Estos proyectos se conectan directamente con la demanda de los ocupantes de un rendimiento energético y ambiental interior auditable, y también crean puntos de conexión para que los proveedores de FM agrupen el monitoreo, la verificación y el mantenimiento preventivo en contratos continuos.

Otra oportunidad consiste en estandarizar los modelos de prestación de gestión integrada de instalaciones que reducen la fragmentación entre carteras multiinquilino y ámbitos multiservicio. En junio de 2026, Manifest y EFSIM Facilities Management Services anunciaron una asociación estratégica centrada en la gobernanza unificada, los estándares ESG y las herramientas digitales de monitoreo del rendimiento, lo que apunta a manuales de IFM más repetibles en lugar de paquetes a medida. Los programas de digitalización del sector público y las mejoras financiadas por el RRF también amplían el alcance abordable para las empresas de FM que pueden cubrir de forma conjunta la tramitación de permisos, la documentación de cumplimiento y las operaciones tecnológicas, respaldados por la implementación de junio de 2025 de gestión de edificios inteligentes y energía de la GSISDG por parte de Yodiwo y CORDIA, que integró sensores IoT, medidores inteligentes y sistemas de energía solar en un único entorno gestionado por plataforma.

Desarrollos recientes del sector

- Junio de 2026: Manifest Services SA y EFSIM Facilities Management Services anunciaron una asociación estratégica para desarrollar un estándar de gestión integrada de instalaciones en Grecia, posicionando a EFSIM como integrador/agente gestor y a Manifest como socio autorizado de prestación de servicios. El modelo enfatiza la gobernanza unificada, los estándares ESG y el monitoreo digital del rendimiento. Refuerza el cambio de adjudicaciones de servicio único hacia una prestación estructurada de IFM con una responsabilidad más clara y elaboración de informes basada en plataforma.

- Abril de 2026: Cowa Facility Management implementó servicios organizados de restauración corporativa para Navilands mediante una asociación con Newrest Hellas, actuando Cowa como socio principal de servicio. La medida amplía el alcance de FM más allá de los servicios técnicos y de limpieza tradicionales hacia servicios en el lugar de trabajo comúnmente agrupados en contratos integrados. También señala una colaboración más profunda entre operadores de FM y proveedores especializados de servicios de alimentación para grandes sedes corporativas.

- Abril de 2025: La Secretaría General de Administración Pública redujo el tiempo de tramitación de certificados activos de protección contra incendios a un día a través del portal e-Authorities. Los ciclos de certificación más rápidos reducen la fricción administrativa para los propietarios de edificios y los contratistas de FM que gestionan inspecciones y documentación críticas para el cumplimiento. El cambio favorece una mayor cadencia de servicio en los activos de hostelería y comerciales, donde la preparación operativa depende de aprobaciones oportunas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de gestión de instalaciones de Grecia abarca el valor de los servicios utilizados para operar y mantener edificios e instalaciones, de modo que las operaciones diarias se mantengan seguras, confortables y eficientes en instalaciones comerciales, públicas e industriales.

Exclusiones del alcance: Excluimos la contratación de construcción puntual y renovaciones importantes que no forman parte de las operaciones y el mantenimiento continuos de las instalaciones.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios Técnicos

- Gestión de Activos

- Servicios MEP y HVAC

- Sistemas de Incendios y Seguridad

- Otros Servicios de Gestión de Instalaciones Técnicas

- Servicios Blandos

- Soporte de Oficina y Seguridad

- Servicios de Limpieza

- Servicios de Restauración

- Otros Servicios de Gestión de Instalaciones Blandas

- Servicios Técnicos

- Por Tipo de Oferta

- Interno

- Externalizado

- Gestión de Instalaciones Individual

- Gestión de Instalaciones Agrupada

- Gestión de Instalaciones Integrada

- Por Industria de Usuario Final

- Comercial

- Hotelería

- Institucional e Infraestructura Pública

- Sanidad

- Industrial y de Procesos

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer el perímetro del mercado y sentó las bases para las señales de demanda y oferta en Grecia. Nos basamos en fuentes públicas y oficiales como Eurostat para estadísticas estructurales de empresas, la Autoridad Estadística Helénica (ELSTAT) para indicadores de actividad y precios nacionales, y publicaciones de la Comisión Europea sobre edificios públicos y orientación en eficiencia energética.

Para las señales sobre el parque de edificios y el rendimiento que alimentan el mantenimiento y las mejoras, también consultamos fuentes como la Agencia Internacional de la Energía (IEA) y la documentación de rendimiento energético de la UE. Para convertir estas señales en una visión del valor de FM, revisamos informes anuales de empresas y materiales para inversores, cobertura de prensa sobre acuerdos de externalización y anuncios de contratación pública donde se describen los ámbitos de servicio.

Se utilizó de forma selectiva una suscripción de pago para datos financieros y noticias de empresas con el fin de normalizar los ingresos fragmentados de los contratistas y evitar el doble cómputo en contratos multiservicio. La lista de fuentes documentales anterior es ilustrativa y no exhaustiva, ya que también se utilizaron otros documentos públicos para recopilar datos, validar hipótesis y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que realmente se externaliza frente a lo que se mantiene interno, y para confirmar cómo se cotizan en Grecia los contratos agrupados e integrados. Hablamos con una combinación de gestores de instalaciones, operadores inmobiliarios, contratistas de servicios y responsables de compras en grandes campus y carteras multisede. Las conversaciones también abarcaron edificios públicos y hostelería, donde la intensidad del servicio puede variar según la temporada. Cuando surgieron discrepancias en las tarifas o los paquetes de servicios, volvimos a contactar a los encuestados para alinear los datos del modelo con las estructuras contractuales reales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 39% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 46% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente, en el que la actividad de servicios nacional se reconstruye primero a través de la penetración de la externalización y luego se contrasta con la realidad del lado de la oferta. En el lado descendente, mapeamos el universo abordable de edificios e instalaciones y aplicamos indicadores como la proporción de externalización por usuario final, la combinación típica de alcance contractual entre servicios técnicos y generales, y la intensidad de servicio para sectores como hostelería, infraestructura pública y oficinas comerciales.

Para mantener los totales fundamentados, añadimos comprobaciones ascendentes selectivas utilizando valores de contratos muestreados, rangos de precios observados para paquetes comunes (por ejemplo, limpieza más seguridad, o mantenimiento MEP más servicios energéticos), y normalización de ingresos para operadores multiservicio que reportan líneas combinadas. Donde la divulgación es limitada, utilizamos rangos conservadores obtenidos de entrevistas primarias y luego aplicamos comprobaciones de sensibilidad para que un contrato grande no distorsione el total del país.

Para las previsiones, utilizamos análisis de escenarios respaldado por suavizado de series cortas en líneas de costos estables, ya que el crecimiento está influenciado por impulsores prácticos más que por una curva de adopción rápida. Los principales insumos prospectivos incluyeron el apetito de externalización público y privado, la inflación salarial para servicios generales intensivos en mano de obra, la presión de los costos energéticos que moldea las decisiones de mantenimiento, la ocupación vinculada al turismo que afecta el uso de las instalaciones, y el ritmo de las mejoras de edificios vinculadas a programas de eficiencia energética. Estas variables se revisaron con los entrevistados para confirmar la dirección y la velocidad realista del cambio antes de finalizar las perspectivas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples comprobaciones que buscan discrepancias entre el resultado del modelo y las señales independientes, ajustando las hipótesis solo cuando la razón es clara. Comparamos el gasto implícito en FM por metro cuadrado, la división entre el valor de los servicios técnicos y generales, y las hipótesis de participación externalizada frente a lo que observan los gestores de instalaciones y contratistas en contratos activos.

Antes de la aprobación final, revisamos con otro analista anomalías como cambios abruptos en los precios, combinaciones sectoriales inusuales o variaciones interanuales pronunciadas. Se realizaron llamadas de seguimiento cuando la variación permanecía sin explicación. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política que afecten las operaciones de los edificios o un cambio en los volúmenes de contratación pública. Justo antes de la entrega, se completa una revisión final para que las cifras reflejen los datos más recientes disponibles.

Comparación del dimensionamiento del mercado de gestión de instalaciones de Grecia de Mordor Intelligence con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para la gestión de instalaciones porque el paquete de servicios puede definirse de más de una manera, y porque algunas estimaciones incluyen actividades adyacentes que se encuentran cerca de FM pero no siempre se contratan como FM. Las diferencias también surgen de cómo se trata la actividad interna, qué año se utiliza para la fijación de precios, y cómo se gestiona el momento de la conversión de divisas.

La principal brecha proviene de si las estimaciones incluyen grandes gastos únicos de mejora y renovación de edificios en los totales de FM, mientras que Mordor Intelligence contabiliza los servicios recurrentes de operación y mantenimiento y excluye el trabajo de construcción y reforma orientado a proyectos. Otro factor determinante es la penetración de externalización asumida por usuario final, ya que la hostelería, la infraestructura pública y las oficinas comerciales pueden tener una cobertura contractual muy diferente en Grecia. El momento de actualización también importa, ya que las líneas de costos relacionadas con mano de obra y energía se mueven rápidamente y pueden alterar los valores contractuales anuales incluso cuando los volúmenes permanecen estables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,98 mil millones de USD (2025) | |

| Publicación Sectorial A | 1,94 mil millones de USD (2024) | Utiliza comentarios sobre la facturación en EUR del sector y la convierte a un tipo de cambio puntual sin alinearla con el momento del contrato, y no está claro si la FM interna está parcialmente incluida a través del gasto operativo general. |

| Consultora Regional B | 2,45 mil millones de USD (2025) | Parece incluir dentro de FM trabajos de renovación intensivos en capital y proyectos de mejora energética, lo que infla el total cuando las mejoras impulsadas por el sector público y el turismo son elevadas en un año determinado. |

Entre los tres valores, la diferencia se explica principalmente por lo que se considera servicios de FM recurrentes frente a obras de construcción orientadas a proyectos, seguido de distintas hipótesis de externalización y precios. Al vincular el total con paquetes de servicios contratables y luego verificarlo frente a datos prácticos de tarifas y combinación de servicios obtenidos de entrevistas, mantenemos el dimensionamiento repetible y fácil de auditar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de instalaciones de Grecia en 2026?

Se espera que alcance USD 2,02 mil millones en 2026, en camino hacia USD 2,22 mil millones en 2031.

¿Qué está impulsando la demanda de gestión de instalaciones integrada en Grecia?

Los mandatos de informes ESG, las renovaciones inteligentes financiadas por el MRR y las cadenas hoteleras multinacionales que requieren responsabilidad de un único proveedor están empujando a los ocupantes hacia contratos integrados.

¿Qué categoría de servicio está creciendo más rápido?

Los servicios blandos, especialmente la limpieza orientada a la higiene y la restauración, tienen una proyección de expansión a una CAGR del 2,47 por ciento hasta 2031.

¿Por qué están bajo presión los márgenes de los servicios técnicos?

La escasez de mano de obra cualificada en los oficios de HVAC y eléctrico está elevando los salarios, mientras que los activos más antiguos aún necesitan mejoras técnicas intensivas, lo que comprime la rentabilidad de los proveedores.

¿Dónde es más fuerte la demanda regional?

Atenas y Tesalónica representan aproximadamente el 55-60 por ciento del gasto nacional, pero los centros turísticos costeros generan rápidos repuntes estacionales que los proveedores especializados aprovechan.

¿Cómo afectarán los fondos del MRR de la UE al sector?

Las entradas del MRR equivalentes al 3,6 por ciento del PIB financian renovaciones energéticamente eficientes e infraestructura digital, creando oportunidades de mantenimiento plurianuales una vez que concluya la construcción.

Última actualización de la página el: