Tamaño y Participación del Mercado Canadiense de Alimentos y Bebidas de Origen Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

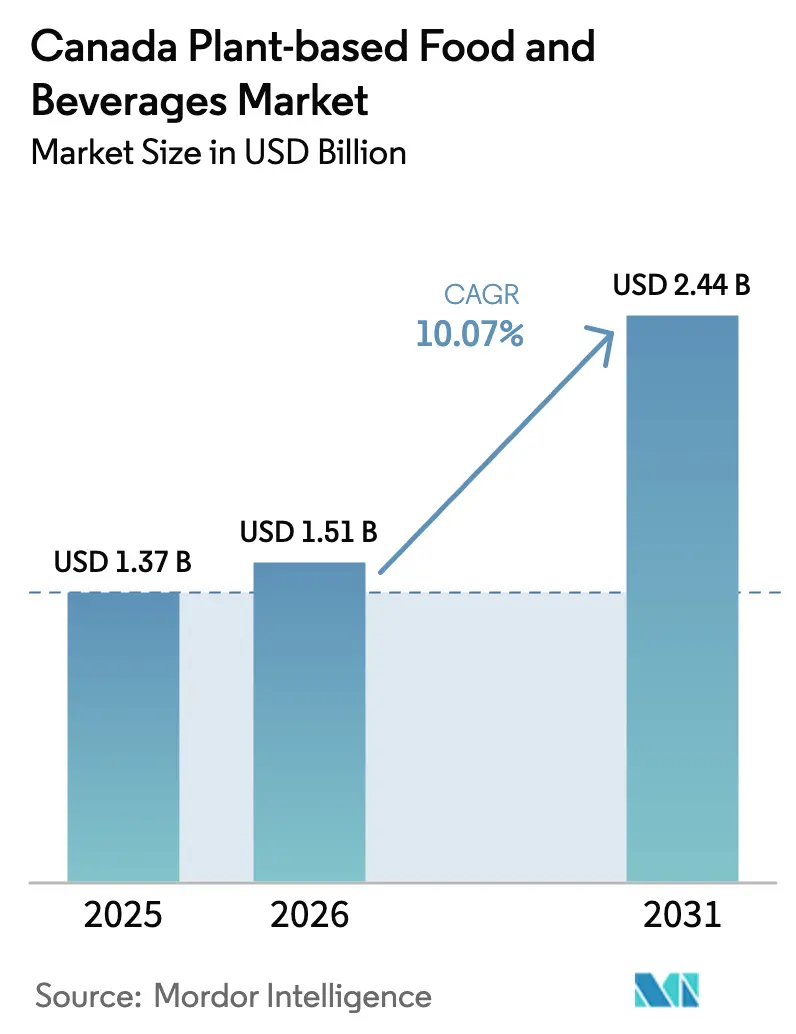

| Tamaño del mercado en el año base (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Canadiense de Alimentos y Bebidas de Origen Vegetal por Mordor Intelligence

El tamaño del Mercado Canadiense de Alimentos y Bebidas de Origen Vegetal fue valorado en USD 1,37 mil millones en 2025 y se estima que crecerá desde USD 1,51 mil millones en 2026 hasta alcanzar USD 2,44 mil millones en 2031, a una CAGR del 10,07% durante el período de pronóstico (2026-2031). La expansión del mercado se atribuye principalmente a la transformación en las preferencias dietéticas de los consumidores, una mayor conciencia sobre la salud y un creciente interés medioambiental entre la población canadiense. Los consumidores canadienses están demostrando un cambio significativo hacia las alternativas de origen vegetal mediante la adopción sistemática de patrones dietéticos flexitarianos. Las consideraciones medioambientales, particularmente en lo que respecta al impacto sustancial de la ganadería en el cambio climático, han intensificado la demanda de los consumidores por alternativas alimentarias sostenibles. El desarrollo del mercado se ve facilitado por redes de distribución minorista mejoradas, una accesibilidad optimizada al comercio electrónico y un posicionamiento estratégico del producto que enfatiza las etiquetas limpias, el contenido proteico y los atributos libres de alérgenos. Además, el apoyo de políticas gubernamentales, los avances en la innovación de ingredientes nacionales y las inversiones sustanciales en investigación y desarrollo e infraestructura de procesamiento continúan fortaleciendo el marco de la industria. En conclusión, el mercado canadiense de alimentos y bebidas de origen vegetal ha logrado con éxito la transición de un segmento especializado a una categoría de consumo masivo, lo que significa una transformación fundamental en las preferencias alimentarias de los consumidores y establece una base sólida para un crecimiento sostenido del mercado.

Conclusiones Clave del Informe

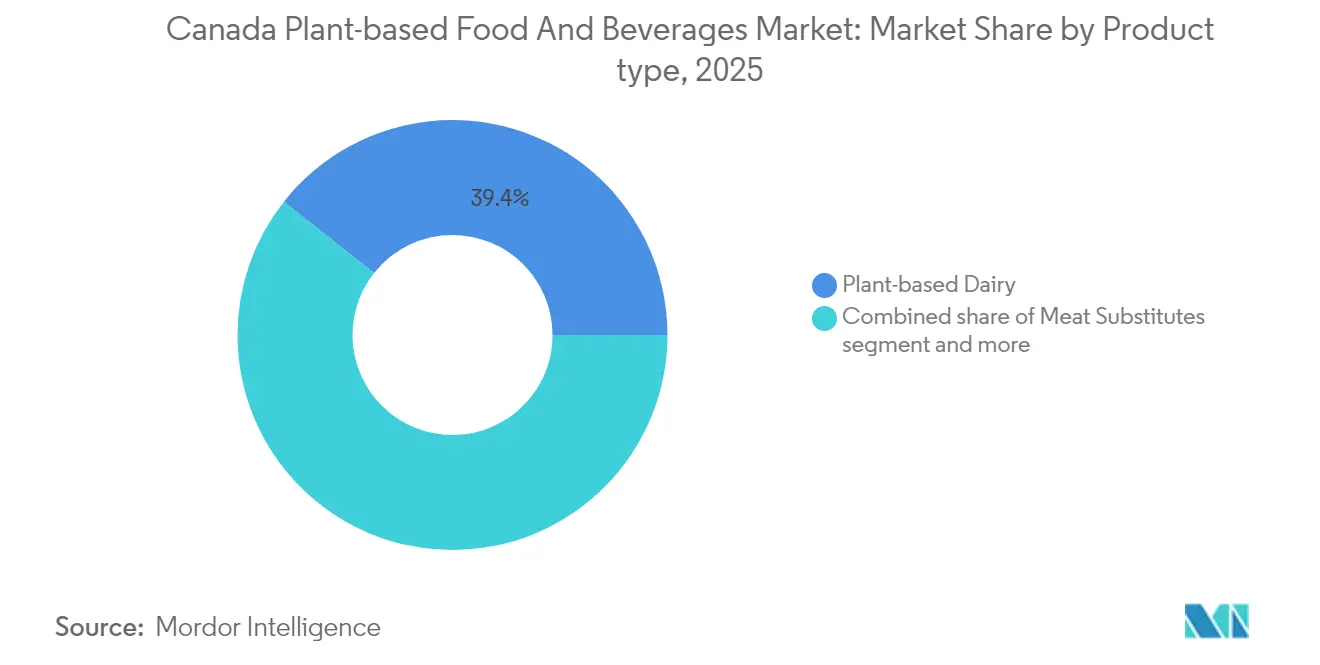

- Por tipo, los lácteos de origen vegetal lideraron con una participación de ingresos del 39,35% en 2025; los sustitutos de carne están en camino de registrar una CAGR del 13,21% hasta 2031.

- Por fuente de ingrediente, la soja capturó el 30,18% de la participación del mercado canadiense de alimentos de origen vegetal en 2025, mientras que se proyecta que la avena se expanda a una CAGR del 12,03%.

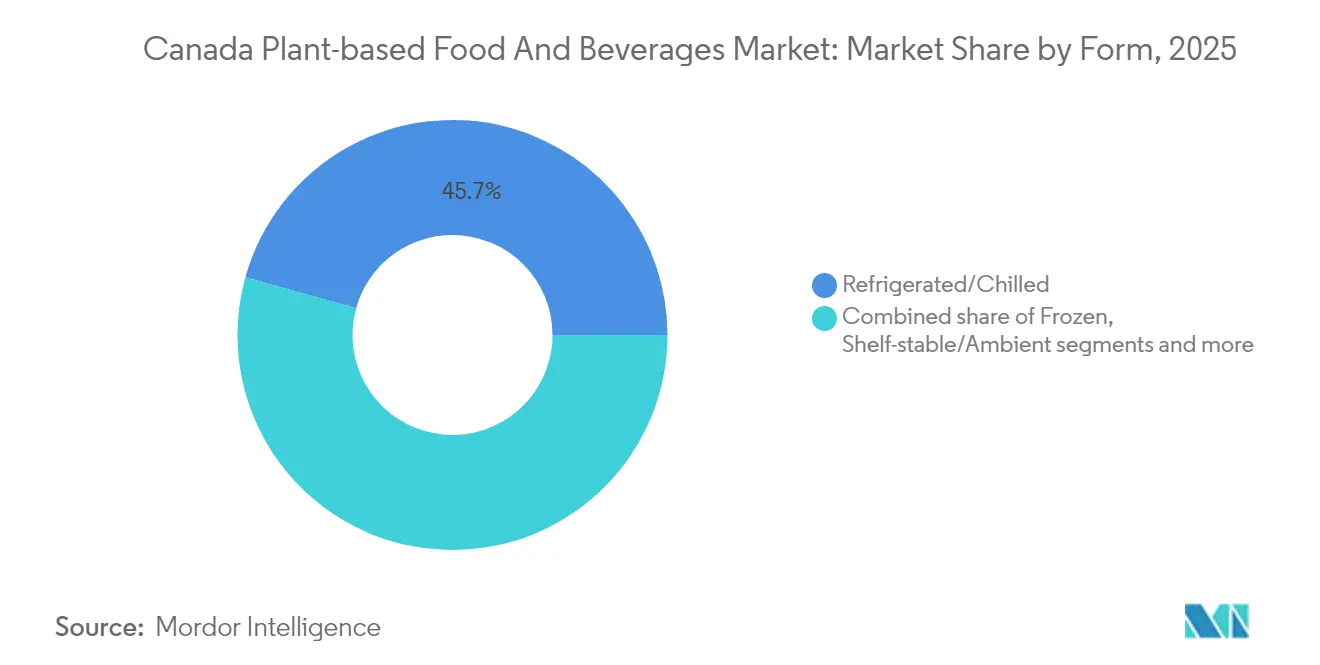

- Por forma, los productos refrigerados/enfriados representaron una participación del 45,68% del tamaño del mercado canadiense de alimentos de origen vegetal en 2025, mientras que los congelados avanzan a una CAGR del 11,49%.

- Por canal de distribución, los canales minoristas (canal off-trade) mantuvieron el 77,93% del tamaño del mercado canadiense de alimentos de origen vegetal en 2025, mientras que se prevé que los canales horeca (canal on-trade) crezcan a una CAGR del 11,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Canadiense de Alimentos y Bebidas de Origen Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las poblaciones vegana y flexitariana | +2.1% | Nacional, con mayor concentración en centros urbanos | Mediano plazo (2-4 años) |

| Expansión minorista y disponibilidad de productos | +1.8% | Nacional, con mayor impacto en Ontario y Quebec | Corto plazo (≤ 2 años) |

| Innovaciones en la oferta de productos de origen vegetal | +2.3% | Nacional, liderado por centros de Investigación y Desarrollo en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Preocupaciones de sostenibilidad y medioambientales | +1.9% | Nacional, con mayor resonancia en Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Crecientes preocupaciones por alérgenos | +1.2% | Nacional, con particular relevancia en mercados urbanos | Corto plazo (≤ 2 años) |

| Apoyo gubernamental y directrices de salud | +1.4% | Nacional, con variaciones provinciales en la implementación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Poblaciones Vegana y Flexitariana

El mercado canadiense está experimentando una transformación demográfica significativa a medida que los consumidores adoptan cada vez más patrones dietéticos de origen vegetal y flexitarianos. Según Statistics Canada (Estadísticas de Canadá), en 2023, el país contaba con 2,3 millones de vegetarianos y 850.000 veganos [1]Fuente: Made in CA, "Estadísticas sobre Veganismo y Vegetarianismo en Canadá," madeinca.ca. Este cambio dietético se extiende a múltiples grupos de edad, con los millennials y los baby boomers demostrando un compromiso sustancial con la prueba de productos de origen vegetal y las compras repetidas. Las consumidoras están emergiendo como principales tomadoras de decisiones en las compras del hogar, particularmente en la selección de alternativas proteicas de origen vegetal. Los datos de salud de 2024 de Statistics Canada (Estadísticas de Canadá) indican que la disminución de la satisfacción vital se correlaciona con una mayor conciencia sobre la salud, lo que lleva a los consumidores a buscar opciones dietéticas que aborden tanto el bienestar como las preocupaciones medioambientales. Este comportamiento cambiante del consumidor indica una trayectoria de crecimiento sostenido para el mercado de alimentos y bebidas de origen vegetal en Canadá, con los fabricantes adaptando sus carteras de productos para satisfacer estas cambiantes preferencias dietéticas.

Expansión Minorista y Disponibilidad de Productos

Los principales minoristas canadienses están implementando expansiones sistemáticas de la categoría de origen vegetal, con Loblaw Companies liderando a través de su estrategia de abastecimiento preferentemente canadiense que prioriza a los fabricantes locales de productos de origen vegetal para mitigar el impacto arancelario al tiempo que apoya la innovación doméstica. La penetración minorista se está acelerando a través de alianzas estratégicas entre los fabricantes canadienses de productos de origen vegetal y las principales cadenas de supermercados, creando eficiencias de distribución que reducen los costos de adquisición de consumidores al tiempo que mejoran la accesibilidad del producto en los mercados urbanos y rurales. La implementación del Código de Conducta de Comestibles (Grocery Code of Conduct), plenamente operativo en enero de 2026, está estableciendo prácticas transparentes en la cadena de suministro que benefician a los productores de origen vegetal a través de mejores posiciones de negociación con los principales minoristas. Este marco regulatorio es particularmente ventajoso para las empresas de origen vegetal más pequeñas que anteriormente enfrentaban barreras para asegurar una ubicación preferencial en los estantes, creando un entorno competitivo más equitativo que fomenta la innovación y la expansión de la oferta al consumidor.

Innovaciones en la Oferta de Productos de Origen Vegetal

Los avances tecnológicos en el procesamiento de alimentos y bebidas de origen vegetal han mejorado significativamente la calidad del producto y la aceptación del consumidor en el mercado canadiense. Por ejemplo, en junio de 2025, New School Foods Inc. desarrolló una tecnología patentada de congelación direccional que creó texturas similares a la carne mediante la formación controlada de cristales de hielo. La empresa aseguró USD 18 millones en financiamiento y estableció acuerdos de distribución a nivel nacional con Gordon Food Service y Bondi Produce, lo que demuestra la confianza del mercado en las tecnologías de procesamiento que abordan los desafíos de textura y sensación en boca. Además, en marzo de 2024, la Red Canadiense de Innovación Alimentaria (Canadian Food Innovation Network) invirtió USD 464.518 en seis proyectos de tecnología alimentaria (foodtech), incluidas las alternativas de pescado de origen vegetal de ProFillet, lo que indica una innovación sostenida en categorías de proteínas más allá de los sustitutos convencionales de carne y lácteos. Estos desarrollos tecnológicos e inversiones fortalecieron el mercado canadiense de alimentos y bebidas de origen vegetal, permitiendo a los fabricantes superar los desafíos tradicionales de calidad del producto al tiempo que se alinean con las preferencias dietéticas y los requisitos en constante evolución de los consumidores.

Preocupaciones de Sostenibilidad y Medioambientales

Las regulaciones medioambientales están transformando la industria de alimentos y bebidas de origen vegetal en Canadá. Por ejemplo, en noviembre de 2023, el Gobierno de Canadá introdujo el Proyecto de Ley C-59, que exige evidencia científica para las declaraciones medioambientales e impone multas de hasta CAD 10 millones por incumplimiento. La legislación requiere que los fabricantes de productos de origen vegetal realicen evaluaciones del ciclo de vida y documenten las huellas de carbono. Las empresas que demuestran operaciones sostenibles verificadas obtienen ventajas competitivas en el mercado. SunOpta ejemplifica este cumplimiento normativo al proporcionar datos cuantificados sobre el impacto medioambiental para respaldar sus afirmaciones sobre la menor huella de carbono de las bebidas de origen vegetal en comparación con los productos lácteos. Las Regulaciones de Electricidad Limpia (Clean Electricity Regulations), que exigen emisiones netas cero para 2050, están impulsando a los fabricantes de alimentos a adoptar fuentes de energía renovable. Los productores de origen vegetal tienen una ventaja inherente en esta transición debido a sus menores requisitos energéticos en comparación con las operaciones tradicionales de ganadería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos de insumos de legumbres y semillas oleaginosas | -1.7% | Nacional, con mayor impacto en las provincias de la Pradera | Corto plazo (≤ 2 años) |

| Percepción del consumidor sobre el ultraprocesamiento y los aditivos | -1.1% | Nacional, con mayor impacto en los mercados urbanos conscientes de la salud | Mediano plazo (2-4 años) |

| Sensibilidades a alérgenos e ingredientes | -1.0% | Nacional, con mayor impacto en los grupos demográficos propensos a alergias | Mediano plazo (2-4 años) |

| Barreras de sabor y textura | -1.1% | Nacional, con mayor impacto entre los consumidores tradicionales de carne | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costos de Insumos de Legumbres y Semillas Oleaginosas

El mercado canadiense de fabricación de alimentos y bebidas de origen vegetal enfrenta restricciones operativas sustanciales debido a la inflación persistente en los costos de insumos agrícolas, particularmente en las materias primas de legumbres y semillas oleaginosas. Las interrupciones en la cadena de suministro mundial y las variaciones en los rendimientos relacionadas con el clima han resultado en aumentos significativos de los costos de producción a lo largo de la cadena de valor. Esta presión financiera queda demostrada por la planta de Merit Functional Foods en Winnipeg, que entró en proceso de quiebra y fue posteriormente vendida a pesar de haber recibido CAD 100 millones en inversión gubernamental. Si bien el área de cultivo de lentejas se expandió un 14,8% hasta 4,2 millones de acres en 2024, predominantemente en Saskatchewan, los fabricantes continúan experimentando una severa compresión de márgenes debido a los elevados costos de fertilizantes y energía, según Statistics Canada (Estadísticas de Canadá) [2]Fuente: Statistics Canada (Estadísticas de Canadá), "Tofu y lentejas", statcan.gc.ca. Estas presiones de costos sostenidas constituyen una restricción fundamental del mercado, afectando adversamente la viabilidad operativa y disuadiendo las inversiones de capital en la industria canadiense de fabricación de alimentos y bebidas de origen vegetal.

Percepción del Consumidor sobre el Ultraprocesamiento y los Aditivos

La creciente conciencia de los consumidores sobre los alimentos ultraprocesados y los aditivos artificiales ha intensificado el escrutinio de las listas de ingredientes y los métodos de procesamiento en el mercado canadiense de alimentos y bebidas de origen vegetal. Este cambio en el comportamiento del consumidor ha obligado a los fabricantes a adoptar ingredientes naturales y tecnologías de procesamiento avanzadas que minimicen las intervenciones artificiales. La orientación propuesta por la Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) sobre el etiquetado de alternativas de origen vegetal al huevo demuestra un mayor énfasis regulatorio en la transparencia, particularmente en lo que respecta a los métodos de procesamiento y la autenticidad de los ingredientes. Las regulaciones modernizadas de aditivos alimentarios de Health Canada (Salud Canadá) han agilizado los procesos de aprobación al tiempo que aumentan la conciencia de los consumidores sobre los auxiliares tecnológicos e ingredientes funcionales en las formulaciones de origen vegetal. Los estrictos requisitos de la agencia para la validación científica de las declaraciones de propiedades saludables han requerido que los fabricantes inviertan en estudios clínicos e investigación nutricional, lo que aumenta los costos de desarrollo pero refuerza la credibilidad del producto en un mercado donde los consumidores priorizan cada vez más las opciones mínimamente procesadas y con etiqueta limpia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: Las Alternativas Lácteas Impulsan el Liderazgo del Mercado

Los productos lácteos de origen vegetal mantienen una posición dominante en el mercado con una participación del 39,35% en 2025, atribuida principalmente a su desempeño superior en aplicaciones como bebidas de café y consumo de cereales. La reducción de las diferencias organolépticas entre los productos lácteos de origen vegetal y los convencionales gracias a los avances tecnológicos ha reforzado esta posición en el mercado. Este avance está ejemplificado por el lanzamiento de productos de Aiya Foods en julio de 2023, cuando la empresa introdujo Goat Cheeze Flavour Crumbles y Feta Cheeze Flavour Crumbles. Estos productos, fabricados utilizando harina de avena, demuestran la capacidad de la industria para ofrecer una textura y cremosidad óptimas comparables a los productos lácteos tradicionales, satisfaciendo la demanda de los consumidores de experiencias de sabor auténticas.

El segmento de sustitutos de carne demuestra un potencial de crecimiento sustancial con una CAGR proyectada del 13,21% hasta 2031, lo que representa la tasa de crecimiento más alta dentro de las categorías de origen vegetal. Esta expansión se ve facilitada por avances significativos en las tecnologías de replicación de textura y sabor. Las barras nutricionales y de snack de origen vegetal han establecido una fuerte presencia en el mercado entre los consumidores conscientes de la salud que buscan sistemas eficientes de suministro de proteínas, mientras que los productos de panadería incorporan formulaciones de origen vegetal para abordar los requisitos de sensibilidad a los alérgenos. La categoría de bebidas exhibe un notable crecimiento en productos de leche alternativa, particularmente formulaciones a base de avena, que demuestran propiedades funcionales superiores, incluyendo capacidades mejoradas de espumado y perfiles organolépticos neutros. La expansión estratégica de los productos de café y té de origen vegetal a través de colaboraciones en el sector de servicios de alimentación ha facilitado mayores oportunidades de consumo más allá de las aplicaciones residenciales, contribuyendo a una expansión sostenida del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Ingrediente: El Liderazgo de la Soja es Desafiado por la Innovación de la Avena

La soja mantiene su predominio en el mercado con una participación del 30,18% en 2025. La producción canadiense de soja demostró un aumento del 8,4% hasta 7,6 millones de toneladas en 2024, con Ontario contribuyendo con 4,4 millones de toneladas, según Statistics Canada (Estadísticas de Canadá). Este sustancial suministro doméstico permite a los fabricantes de productos de origen vegetal minimizar la dependencia de importaciones y los costos operativos de transporte. Las entidades manufactureras están implementando una diversificación estratégica de las fuentes de ingredientes para mitigar los riesgos de la cadena de suministro y reducir la dependencia de fuentes únicas de proteína, al tiempo que abordan las preocupaciones documentadas de los consumidores respecto al contenido de fitoestrógenos de la soja y su posible alergenicidad.

La avena se ha establecido como la fuente de ingrediente de más rápido crecimiento, demostrando una CAGR del 12,03% hasta 2031, influenciada principalmente por las preferencias de los consumidores por alternativas libres de alérgenos con propiedades funcionales mejoradas. La adopción significativa de ingredientes a base de avena se atribuye a su perfil organoléptico neutro y sus características de procesamiento superiores en aplicaciones de alternativas lácteas, particularmente en bebidas a base de café, donde la estabilidad de la emulsión y el rendimiento del espumado se aproximan a los estándares de la leche de vaca. La inversión de USD 4,5 millones de Protein Industries Canada (Industrias Proteicas de Canadá) en julio de 2024 en tecnologías de predicción de calidad de cultivos tiene como objetivo mejorar la consistencia en los suministros de cultivos proteicos, proporcionando beneficios sustanciales a los fabricantes que requieren especificaciones precisas de ingredientes.

Por Forma: La Conveniencia Impulsa el Crecimiento de los Productos Listos para Consumir

Los productos refrigerados y enfriados mantienen una participación de mercado sustancial del 45,68% en 2025, demostrando un dominio significativo en el mercado. La posición prominente de este segmento se atribuye a la percepción establecida del consumidor que correlaciona el almacenamiento en frío con la frescura óptima del producto, particularmente crítica en las alternativas lácteas de origen vegetal, donde la integridad del producto y las propiedades organolépticas influyen directamente en el comportamiento de compra del consumidor. La convergencia estratégica de la expansión del mercado de kits de comida y el aumento de la adopción de productos de origen vegetal ha facilitado el surgimiento de categorías de productos híbridos innovadores que trascienden las clasificaciones convencionales al tiempo que abordan los requisitos de los consumidores de soluciones de comidas nutricionalmente equilibradas y eficientes.

Con una CAGR proyectada del 11,49% hasta 2031, el segmento congelado emerge como la categoría de más rápido crecimiento. Este aumento del crecimiento subraya un cambio notable en las preferencias de los consumidores, inclinándose hacia soluciones que priorizan la conveniencia, la calidad del producto y una vida útil prolongada. En el ámbito de las ofertas de origen vegetal, los productos congelados satisfacen cada vez más la demanda de opciones listas para cocinar, logrando un equilibrio entre la eficiencia del tiempo y el atractivo sensorial. La tendencia de la preparación participativa de comidas está ganando impulso, destacada por la creciente popularidad de las proteínas de origen vegetal preadobadas y sazonadas. Estos productos ofrecen flexibilidad culinaria manteniendo la conveniencia. Marcas canadienses como Wholly Veggie, Gardein y Sol Cuisine están a la vanguardia de este movimiento, presentando una amplia gama de comidas congeladas de origen vegetal, aperitivos y alternativas proteicas. Sus ofertas resuenan con la demanda del consumidor de nutrición, conveniencia e ingredientes con etiqueta limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Crecimiento del Canal Horeca se Acelera a Pesar del Dominio del Canal Minorista

En 2025, los canales minoristas (off-trade) mantienen una posición dominante en el panorama de distribución de alimentos y bebidas de origen vegetal de Canadá, representando el 77,93% de la participación de mercado. Este dominio significativo del mercado se atribuye a los patrones de compra establecidos de los consumidores que demuestran una clara preferencia por los entornos domésticos controlados a la hora de evaluar nuevas alternativas de origen vegetal. La evaluación sistemática de los atributos del producto, incluidas las propiedades organolépticas y la versatilidad de preparación, se produce sin variables externas como los sobrecostos de precio o las consideraciones sociales. El liderazgo del mercado del segmento minorista (off-trade) se ve además respaldado por redes integrales de distribución de productos, mecanismos de precios estratégicos y la expansión sistemática de las carteras de marcas propias en los principales establecimientos minoristas canadienses. Por ejemplo, en enero de 2023, 7-Eleven Canada introdujo un sándwich vegano de desayuno en 550 ubicaciones, con una hamburguesa de Impossible Sausage, queso Violife y un huevo JUST Egg doblado en un muffin inglés.

El canal horeca (on-trade), aunque con una participación de mercado menor, está proyectado para crecer a una tasa de crecimiento anual compuesto (CAGR) del 11,76% hasta 2031. Los operadores de servicios de alimentación están incorporando cada vez más opciones de origen vegetal para atraer a los consumidores más jóvenes, particularmente los millennials y la Generación Z, quienes buscan establecimientos que acomoden diversas preferencias dietéticas, incluidas opciones veganas, flexitarianas y sensibles a los alérgenos. El crecimiento en los canales horeca se apoya en la capacidad de los artículos de menú de origen vegetal para aumentar el tráfico de clientes y los valores promedio por ticket, particularmente cuando se ofrecen como alternativas premium. La evolución de las dinámicas de distribución en ambos canales demuestra la maduración del mercado y la adaptación estratégica a las diversas preferencias de los consumidores, lo que indica un potencial de crecimiento sostenido en el sector de alimentos y bebidas de origen vegetal de Canadá.

Análisis Geográfico

El mercado canadiense de alimentos y bebidas de origen vegetal demuestra una diferenciación regional significativa, influenciada principalmente por las distribuciones demográficas, la disponibilidad de recursos agrícolas y los marcos regulatorios entre las provincias. Ontario mantiene su posición como líder del mercado gracias a su completa infraestructura de procesamiento de alimentos y su proximidad estratégica a las principales áreas metropolitanas. Quebec exhibe una penetración sustancial en el mercado, atribuida a una mayor conciencia medioambiental y receptividad cultural a la innovación culinaria, reforzada además por sólidas capacidades de fabricación. Esta fortaleza manufacturera se ejemplifica con la inversión de USD 9 millones de Danone Canada en junio de 2025 para la producción de envases individuales de yogur usando tereftalato de polietileno (PET) en su instalación de Boucherville en Quebec.

El mercado de Columbia Británica muestra una fuerte preferencia del consumidor por productos sostenibles y centrados en la salud, particularmente en los segmentos premium. Esta tendencia refleja la población ambientalmente consciente de la provincia y su entorno regulatorio favorable. Por ejemplo, en marzo de 2023, Daiya invirtió en tecnología de fermentación en su instalación de Burnaby, Columbia Británica, para desarrollar productos mejorados de queso de origen vegetal con propiedades mejoradas de sabor, derretimiento y estiramiento, lo que demuestra el compromiso de la región con la innovación alimentaria sostenible. Las provincias de la Pradera, aunque con mercados de consumo más pequeños, son centros de producción agrícola esenciales para los ingredientes de origen vegetal. Saskatchewan se centra en el cultivo de lentejas, mientras que Alberta es un importante productor de cultivos de legumbres, según Statistics Canada (Estadísticas de Canadá).

El Canadá Atlántico presenta oportunidades de mercado emergentes a través de sus crecientes poblaciones urbanas, particularmente en Halifax y las regiones metropolitanas circundantes. Sin embargo, la región requiere estrategias de distribución cuidadosamente estructuradas debido a consideraciones logísticas y limitaciones de escala del mercado. La distribución geográfica del mercado de origen vegetal de Canadá refleja fundamentalmente la interconexión entre las capacidades de producción agrícola, los patrones demográficos de los consumidores y el desarrollo de infraestructura. Una penetración exitosa del mercado requiere que las organizaciones implementen estrategias adaptadas regionalmente al tiempo que abordan las características de mercado distintas prevalentes en cada provincia individual.

Panorama regulatorio

El mercado canadiense de alimentos y bebidas de origen vegetal opera bajo la supervisión federal liderada por Health Canada y la Agencia Canadiense de Inspección de Alimentos (CFIA). Health Canada establece los requisitos de seguridad y composición de los alimentos, incluida la notificación previa obligatoria para productos considerados alimentos novedosos según las Regulaciones de Alimentos y Medicamentos (División 28), lo cual es particularmente relevante para artículos derivados de procesos novedosos o ciertas fuentes vegetales o de microorganismos utilizadas en nuevos sistemas de proteínas, grasas o ingredientes funcionales.

La CFIA establece y hace cumplir los requisitos de etiquetado y publicidad, incluidas normas diseñadas para evitar nombres comunes engañosos y exigir declaraciones de alérgenos, respaldadas por herramientas como el Industry Labelling Tool. Para los análogos de origen vegetal posicionados como carne o aves, las disposiciones alineadas con la CFIA en las Regulaciones de Alimentos y Medicamentos para productos simulados influyen en la nomenclatura de los productos (por ejemplo, el uso del término "simulado" cuando corresponda) y en las expectativas composicionales o nutricionales relacionadas. La orientación propuesta por la CFIA sobre alternativas de origen vegetal, incluidas las alternativas al huevo, también apunta a expectativas más estrictas sobre cómo se representan los productos de origen vegetal en el punto de venta.

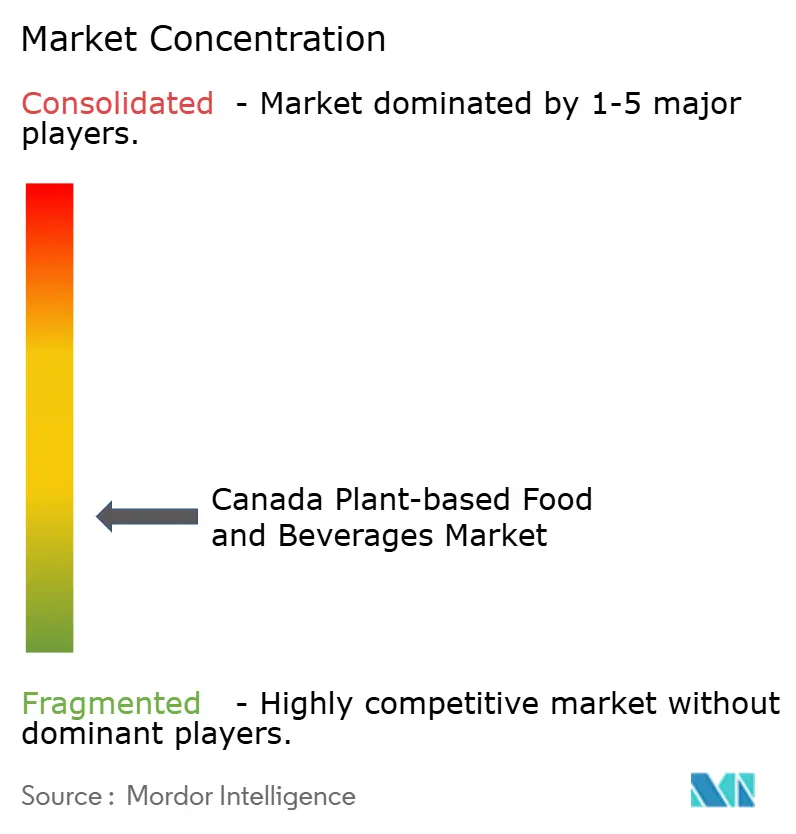

Panorama Competitivo

El mercado canadiense de alimentos de origen vegetal demuestra una estructura de mercado fragmentada. Esta estructura de mercado crea oportunidades tanto para las empresas establecidas como para los nuevos participantes para ganar participación de mercado a través de la diferenciación de productos y la innovación tecnológica. Los principales participantes del mercado incluyen Danone S.A., Beyond Meat, Inc., Nestle S.A., Earth's Own Food Company Inc. y SunOpta Inc. Las empresas se están enfocando cada vez más en el abastecimiento local y los ingredientes canadienses como diferenciadores competitivos, ejemplificado por el uso de proteína de guisante nacional de Danone Canada en sus productos.

El mercado presenta oportunidades significativas en los segmentos premium, los canales de servicios de alimentación y las categorías dietéticas especializadas donde los jugadores actuales tienen una presencia mínima. Los nuevos participantes se benefician del marco regulatorio modernizado de Health Canada (Salud Canadá), incluidos procesos simplificados de aprobación de aditivos alimentarios y estándares de composición actualizados que apoyan la innovación mientras mantienen los protocolos de seguridad. Las empresas que logran equilibrar eficazmente la innovación de productos, el control de costos y el cumplimiento normativo obtienen ventajas competitivas.

Las iniciativas gubernamentales, como los proyectos de liderazgo tecnológico de Protein Industries Canada (Industrias Proteicas de Canadá), ayudan a las empresas a reducir el tiempo de desarrollo y los riesgos de comercialización. Las empresas que establecen alianzas con productores agrícolas canadienses y distribuidores de servicios de alimentación fortalecen su posición en el mercado a través de cadenas de suministro seguras y redes de distribución, mientras que aquellas sin tales relaciones enfrentan mayores presiones de costos y una disminución de la participación de mercado.

Líderes de la Industria Canadiense de Alimentos y Bebidas de Origen Vegetal

Danone S.A.

Beyond Meat, Inc.

Nestle S.A.

Earth's Own Food Company Inc.

SunOpta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La innovación continúa canalizándose a través de los mecanismos de coinversión de Canadá, incluido Protein Industries Canada (un Global Innovation Cluster) que apoya proyectos para reducir el riesgo de la ampliación de escala en el procesamiento de ingredientes y la fabricación de alimentos. Este enfoque se alinea con la ambición de Canadá de suministrar el 10% de los ingredientes de origen vegetal del mundo para 2035, lo que respalda la expansión de la capacidad nacional y ofrece a los fabricantes una vía para asegurar especificaciones consistentes en cultivos clave como la soja, el guisante y la avena, utilizados en alternativas lácteas, bebidas y texturas de sustitutos de carne.

También hay margen en la premiumización y la reformulación centrada en la nutrición, donde las marcas utilizan proteínas de origen canadiense y ajustan las formulaciones para abordar el escrutinio de los consumidores respecto al ultraprocesamiento, manteniendo al mismo tiempo el sabor y la funcionalidad. La demanda de la categoría proporciona un ancla de comercialización, con lácteos de origen vegetal que registraron 653,4 millones de CAD en ventas nacionales en 2022, junto con 321,2 millones de CAD en alimentos básicos, 269,4 millones de CAD en snacks y 165,8 millones de CAD en ingredientes de cocina y comidas. Con el canal fuera de casa (off-trade) todavía como el canal de compra principal en este contexto de mercado, las marcas que combinan afirmaciones conformes con el etiquetado (incluida la transparencia ambiental y de alérgenos) con envases listos para minoristas y una ejecución confiable de la cadena de frío pueden ampliar la penetración en los hogares más allá de los adoptantes tempranos y respaldar las pruebas de menú en el sector de servicios de alimentación en las principales provincias urbanas.

Desarrollos recientes del sector

- Mayo de 2026: Silk Canada lanza una bebida de origen vegetal nutricionalmente fortificada que aporta proteína completa. El producto amplía la gama de productos ricos en proteínas de Silk Canada, aumentando su atractivo para los consumidores canadienses que buscan alternativas lácteas con mayor contenido de proteínas. Esta acción fortalece la diferenciación de mercado en la categoría canadiense de bebidas de origen vegetal.

- Abril de 2026: Nestlé Canada publica el informe 2025 Creating Shared Value Snapshot, que detalla el progreso en envases reciclables. La divulgación describe el avance en sostenibilidad de envases, lo que alimenta la confianza del consumidor en el posicionamiento de productos de origen vegetal. La medida respalda una aceptación más amplia de las líneas de origen vegetal de Nestlé en Canadá mediante una responsabilidad ambiental demostrada.

- Noviembre de 2025: Danone anuncia una inversión para ampliar su planta de producción de yogur en Boucherville. La expansión aumenta la capacidad nacional de producción de yogur, incluidas las alternativas de origen vegetal, y crea oportunidades de abastecimiento local. Esto fortalece la posición competitiva de Danone en el segmento canadiense de origen vegetal y alternativas lácteas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los alimentos y bebidas envasados de origen vegetal vendidos en Canadá, donde la base de ingredientes principal es de origen vegetal y el producto se comercializa como una alternativa o una opción de origen vegetal.

Exclusiones del alcance: excluimos los alimentos que son naturalmente de origen vegetal pero que no se posicionan como alternativas de origen vegetal (por ejemplo, granos simples, legumbres y productos frescos vendidos como alimentos básicos estándar).

Descripción general de la segmentación

- Por Tipo

- Lácteos de Origen Vegetal

- Yogur

- Queso

- Postres Helados y Helado

- Otros Lácteos de Origen Vegetal

- Sustitutos de Carne

- Tofu

- Tempeh

- Proteína Vegetal Texturizada

- Otros Sustitutos de Carne

- Barras Nutricionales/de Snack de Origen Vegetal

- Productos de Panadería de Origen Vegetal

- Bebidas de Origen Vegetal

- Leche Envasada

- Batidos Envasados

- Café

- Té

- Otras Bebidas de Origen Vegetal

- Otros Alimentos y Bebidas

- Lácteos de Origen Vegetal

- Por Fuente de Ingrediente

- Soja

- Almendra

- Guisante

- Avena

- Trigo

- Arroz

- Coco

- Otras Fuentes

- Por Forma

- Refrigerado/Enfriado

- Congelado

- Estable en Estante/Ambiente

- Por Canal de Distribución

- Canal Horeca (On-Trade)

- Canal Minorista (Off-Trade)

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas en Línea

- Otros Canales Minoristas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear qué se vende, cómo se etiqueta y dónde se compra, antes de introducir cualquier cifra en el modelo. Para Canadá, anclamos las categorías de alimentos y sus límites utilizando fuentes públicas como las tablas de Statistics Canada, el portal de datos abiertos del Gobierno de Canadá, las publicaciones de Agriculture and Agri-Food Canada, la orientación de la Canadian Food Inspection Agency y los conjuntos de datos de balance alimentario y de productos básicos de la FAO.

También revisamos informes anuales de empresas, presentaciones a inversores, cobertura de prensa de medios reconocidos y sitios web de asociaciones para comprender los lanzamientos de productos y los movimientos de precios que pueden modificar los totales de valor. Cuando necesitamos datos financieros estructurados de empresas o desgloses de importación y exportación a nivel de envío, utilizamos bases de datos de pago a las que ya estamos suscritos, principalmente como verificación cruzada y no como único insumo. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración a medida que avanzaba el análisis.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se considera realmente de origen vegetal en la práctica comercial, y para probar los desgloses de precios y canales que no se publican de manera consistente. Hablamos con participantes de fabricación, funciones de marca y categoría, distribución y equipos de categoría minorista, y luego validamos nuestras suposiciones con expertos que siguen la demanda en Canadá y la dinámica de estanterías en las principales provincias y el comercio en línea.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 22% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el valor de la categoría en Canadá se reconstruye a partir de los conjuntos de demanda visibles, y luego se divide en subdemanda de origen vegetal utilizando la penetración y la combinación observadas. En la práctica, el modelo se organiza en torno a los desgloses por canal de distribución (dentro y fuera del hogar), la disponibilidad de formas envasadas (refrigeradas, congeladas y de larga duración) y la base de ingredientes que impulsa los precios y la escasez de suministro.

Para mantener los totales realistas, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de precio por unidad en el comercio minorista convencional, una consolidación de ingresos de proveedores y marcas para un conjunto de participantes rastreados, y verificaciones de canal sobre cuánto volumen realmente se mueve a través del servicio de alimentación. Los insumos clave que utilizamos incluyen la evolución de precios minoristas por forma, los cambios de participación entre alternativas lácteas y sustitutos de carne, señales de costo de ingredientes para bases comunes como soja, guisante, avena y almendra, la intensidad promocional que impacta los precios realizados, y los movimientos de importación y exportación de bienes terminados e ingredientes relevantes. Cuando los ingresos de abajo hacia arriba están incompletos, cubrimos las brechas utilizando ratios de cobertura por canal y forma, que luego se vuelven a probar con la retroalimentación de las entrevistas.

Para el pronóstico, nos basamos en análisis de escenarios respaldados por un conjunto reducido de impulsores que se pueden actualizar cada año, como las tendencias de adopción en los hogares, la intensidad del pipeline de productos, la elasticidad de precios observada en las promociones y el ritmo de las incorporaciones a los menús de servicio de alimentación. Los supuestos se mantienen consistentes entre años y se ajustan solo cuando las señales de respaldo se mueven de manera conjunta y no de forma aislada.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación en tres capas: indicadores documentales, retroalimentación primaria y verificaciones de consistencia interna en el modelo. Si la participación de un canal, la combinación de formas o el gasto per cápita implícito parecen anómalos frente a los referentes alimentarios de Canadá, se revisan los impulsores y la anomalía se registra para una revisión de segunda pasada.

Antes de la aprobación final, otro analista revisa los supuestos clave, el manejo de divisas y los movimientos año a año para asegurarse de que la narrativa coincida con los números. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento material, como un cambio regulatorio importante, un movimiento pronunciado en el precio de un ingrediente o una interrupción de canal. Justo antes de la entrega, realizamos un nuevo rastreo de los desarrollos recientes y volvemos a contactar a las fuentes cuando una actualización podría cambiar la visión a corto plazo.

Estimación de Mordor Intelligence del mercado canadiense de alimentos y bebidas de origen vegetal en comparación con otras estimaciones publicadas

Los valores de mercado publicados para este espacio pueden parecer muy distintos, incluso cuando las firmas utilizan un lenguaje similar de origen vegetal, porque la canasta de productos incluida a menudo no es la misma. Las diferencias también provienen de cómo las empresas manejan la cobertura de canales, cómo proyectan los precios a lo largo del tiempo, y si validan la división entre artículos refrigerados, congelados y de larga duración utilizando retroalimentación real del comercio.

Los alimentos básicos naturalmente de origen vegetal que no se comercializan como alternativas de origen vegetal quedan fuera del alcance de Mordor Intelligence, lo que tiende a reducir el valor en comparación con estimaciones que incorporan un gasto amplio en alimentos de orientación vegetal. Además, algunas estimaciones asumen una trayectoria de premiumización más rápida en las alternativas lácteas y los sustitutos de carne, o aplican un único factor de inflación a lo largo de los años sin verificar cómo las promociones y los cambios en los ingredientes modifican los precios realizados en Canadá. El momento de la actualización también importa, ya que la fijación de precios a corto plazo y la recuperación del canal dentro del hogar pueden mover el valor del año en curso más de lo que lo hace el volumen de la categoría.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,37 mil millones de USD (2025) | |

| Asociación Industrial A | 1,62 mil millones de USD (2025) | Utiliza una definición de alimento más amplia que puede incluir alimentos básicos de origen vegetal de uso cotidiano y compras de orientación vegetal, lo que infla la canasta abordable en comparación con los productos envasados posicionados como alternativas. |

| Publicación Comercial B | 1,21 mil millones de USD (2025) | Se basa en un conjunto más reducido de categorías envasadas rastreadas y aplica supuestos conservadores de precios y canales, especialmente para el servicio de alimentación y las líneas refrigeradas más nuevas, lo que puede subestimar el valor total. |

La dispersión se explica principalmente por lo que se considera de origen vegetal, y luego por cómo se actualizan la fijación de precios y los desgloses de canal en el año en curso. Al mantener los insumos vinculados a la demanda observable por canal y al revisar nuevamente las combinaciones clave con retroalimentación primaria, obtenemos un valor que es más fácil de rastrear hasta pasos claros y reutilizar en la próxima actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado canadiense de alimentos de origen vegetal?

El mercado canadiense de alimentos de origen vegetal está valorado en USD 1,51 mil millones en 2026 y se pronostica que alcanzará USD 2,44 mil millones en 2031.

¿Qué tipo de producto lidera las ventas en Canadá?

Los lácteos de origen vegetal concentran el 39,35% de los ingresos, beneficiándose del uso habitual en el hogar en café, cereales y batidos.

¿Qué fuente de ingrediente está creciendo más rápido?

Se proyecta que las formulaciones a base de avena se expandan a una CAGR del 12,03%, impulsadas por bebidas aptas para baristas y su posicionamiento libre de alérgenos.

¿Cuán dominantes son los supermercados frente a los restaurantes?

Los minoristas del canal off-trade mantienen una participación del 77,93%, pero los servicios de alimentación del canal horeca están creciendo más rápido, con una CAGR del 11,76%, a medida que los menús amplían las opciones de origen vegetal.

Última actualización de la página el: