Tamaño y Cuota del Mercado de Mariscos Enlatados de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.09% CAGR |

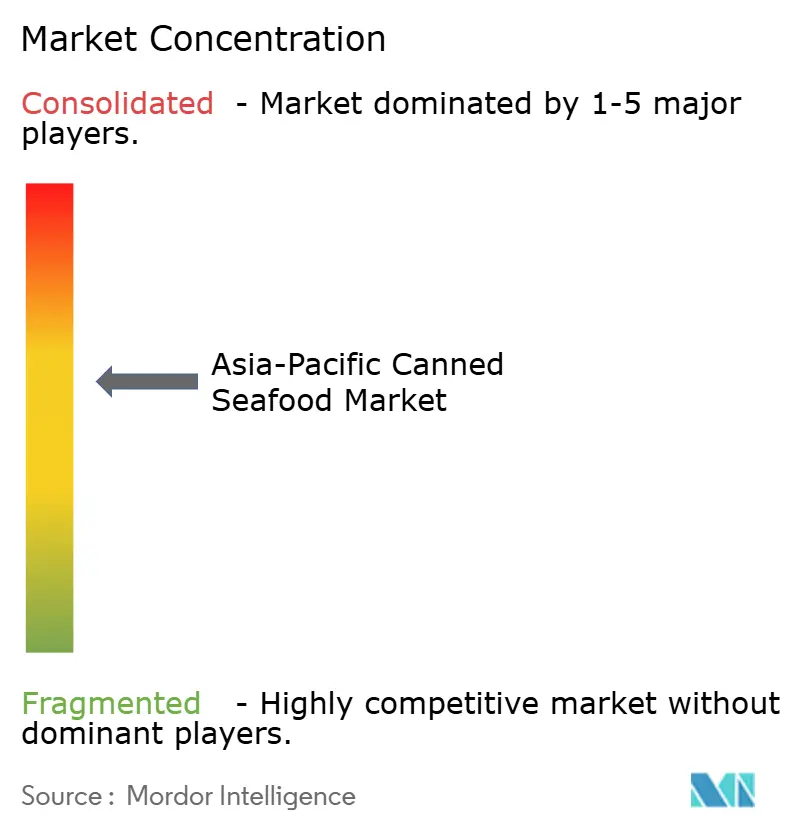

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos Enlatados de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de mariscos enlatados de Asia Pacífico fue valorado en 38.510 millones de USD en 2025 y se estima que crecerá desde 38.930 millones de USD en 2026 hasta alcanzar los 41.100 millones de USD en 2031, a una CAGR del 1,09% durante el período de previsión (2026-2031). Este crecimiento está impulsado por varios factores, entre ellos el aumento de la migración urbana, el incremento de los hogares unipersonales y la ampliación de la brecha proteica en las economías de ingresos medios. Estas tendencias están llevando a los consumidores a transitar desde las opciones de mariscos refrigerados hacia alternativas estables en almacén, como el pescado enlatado, los camarones enlatados y los moluscos enlatados. Los minoristas están apoyando activamente este cambio mediante la ampliación de sus surtidos de productos de marca propia, mientras que los procesadores implementan estrategias para mantener su cuota de mercado. Estas estrategias incluyen la adopción de plataformas de trazabilidad, el uso de revestimientos de lata libres de BPA y el despliegue de bolsas retort, que ofrecen comodidad y mayor vida útil. La sostenibilidad se ha convertido en un factor crítico en el mercado, con consumidores ecológicamente responsables que favorecen cada vez más los productos de origen responsable. La certificación del Consejo de Administración Marina de 14 pesquerías adicionales en 2024 ha incentivado aún más a los compradores mayoritarios a priorizar opciones sostenibles. Aunque las estrictas cuotas sobre las pesquerías de captura silvestre presentan desafíos, el mercado se beneficia de un sólido sector acuícola. En 2024, la producción acuícola superó los 78 millones de toneladas métricas, garantizando un suministro constante de materias primas para apoyar el crecimiento de la industria.

Conclusiones Clave del Informe

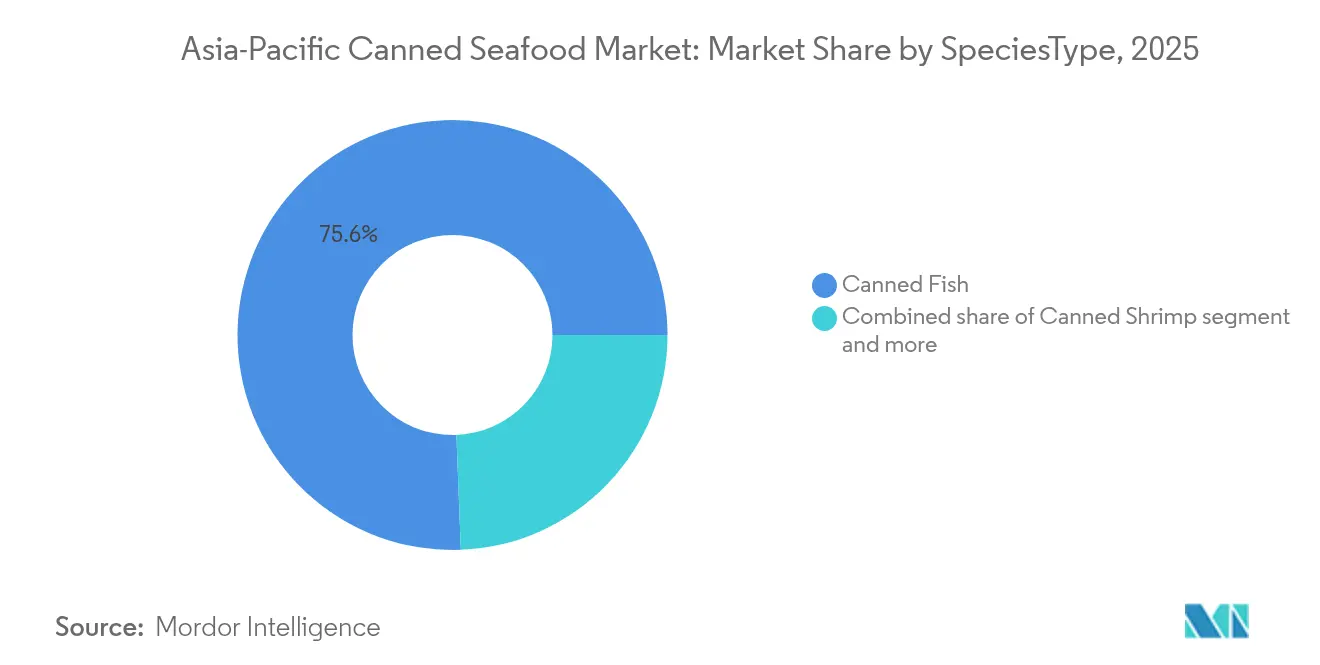

- Por especie, el pescado enlatado lideró con una cuota de ingresos del 75,62% en 2025 y avanza a una CAGR del 2,71% hasta 2031.

- Por material de envase, las latas de acero representaron el 64,82% de la cuota del mercado de mariscos enlatados de Asia Pacífico en 2025, mientras que las bolsas retort registraron la CAGR más rápida del 1,39% hasta 2031.

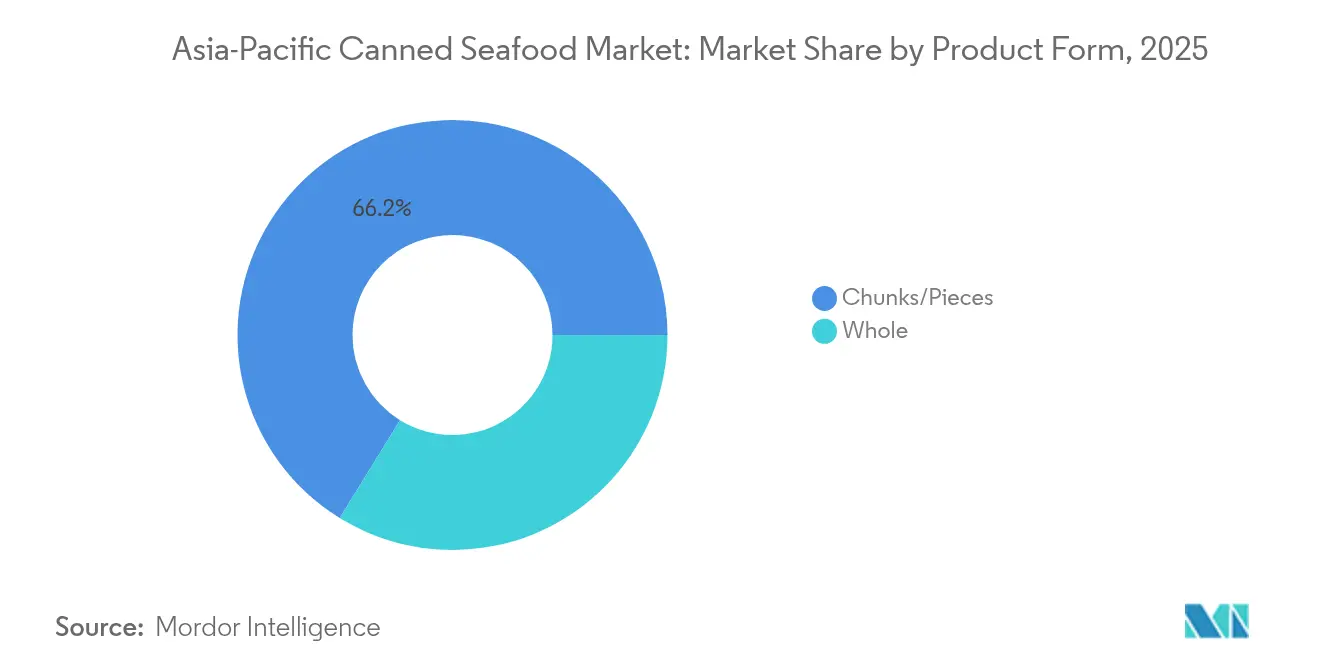

- Por forma del producto, los trozos y piezas captaron el 66,21% del tamaño del mercado de mariscos enlatados de Asia Pacífico en 2025 y se están expandiendo a una CAGR del 1,18%.

- Por canal de distribución, los canales minoristas mantuvieron el 63,97% del valor de 2025, con la venta minorista en línea dentro del canal minorista creciendo a una CAGR del 1,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mariscos Enlatados de Asia Pacífico

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Atributos de conveniencia y capacidades de vida útil prolongada en los mariscos enlatados | +0.25% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Generación de demanda mediante la urbanización y los estilos de vida acelerados | +0.30% | China, Indonesia, India, Tailandia, Vietnam | Largo plazo (≥4 años) |

| Avances en tecnología de enlatado y envasado | +0.15% | Japón, Corea del Sur, Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| Productos alimenticios ricos en proteínas impulsados por la conciencia sobre la salud | +0.20% | Singapur, Australia, Japón, zonas urbanas de China | Corto plazo (≤2 años) |

| Familiaridad cultural con las dietas basadas en mariscos que impulsa un consumo consistente | +0.18% | Japón, Corea del Sur, litoral de China, Tailandia | Largo plazo (≥4 años) |

| Crecimiento en la producción acuícola que proporciona fuentes confiables de materias primas | +0.22% | China, Indonesia, Tailandia, Vietnam, India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Atributos de conveniencia y capacidades de vida útil prolongada en los mariscos enlatados

Los mariscos enlatados, que generalmente están completamente cocidos y deshuesados, ofrecen la conveniencia de estar listos para consumir o listos para usar. Esto permite a los consumidores preparar comidas rápidamente sin necesidad de descongelar, limpiar o realizar cocciones complejas. Dicha conveniencia se adapta a los estilos de vida acelerados de los residentes urbanos, los hogares unipersonales y las familias ocupadas. En consecuencia, productos como el atún enlatado, el salmón enlatado y los mariscos mixtos enlatados se han convertido en elementos básicos para ensaladas, sándwiches, cuencos de arroz y loncheras, tanto en el hogar como en el sector de la restauración. Por ejemplo, a finales de 2024, el ministerio de bienestar social de Corea del Sur informó que los hogares unipersonales totalizaban 8,05 millones, lo que representa el 36,1% de la población[1]Fuente: Ministerio de Salud y Bienestar de Corea del Sur, "Libro de Hechos de Seguridad Social", mohw.go.kr. Con una vida útil superior a 24 meses, los mariscos enlatados sirven como un elemento esencial en la despensa, especialmente en mercados donde la infraestructura de cadena de frío está por detrás de las necesidades de consumo. En Indonesia, por ejemplo, la electrificación rural alcanzó el 99% en 2024, pero la propiedad de refrigeradores sigue siendo limitada en las islas exteriores [2]Fuente: Banco Mundial, "Electrificación Sostenible de Menor Costo en Indonesia", worldbank.org. En dichas zonas, las fuentes de proteína estables a temperatura ambiente, como los mariscos enlatados, abordan una brecha significativa. Además, el procesamiento en retort a 121 grados Celsius garantiza la seguridad al eliminar los riesgos microbianos sin necesidad de conservantes. Este proceso atrae a los consumidores preocupados por la salud que examinan cuidadosamente las etiquetas de ingredientes. Más allá del consumo habitual, la preparación ante emergencias también impulsa la demanda. Por ejemplo, el Gobierno Metropolitano de Tokio recomienda que los hogares almacenen alimentos estables en almacén para tres días. Tras los avisos de terremoto, las ventas de atún enlatado experimentaron un aumento significativo.

Generación de demanda mediante la urbanización y los estilos de vida acelerados

Las poblaciones urbanas en la región de Asia Pacífico están creciendo; la tasa de urbanización de China alcanzó el 67% en 2024, según la Oficina Nacional de Estadística de China [3]Fuente: Oficina Nacional de Estadística de China, "Grado de urbanización en China", stats.gov.cn. En las megalópolis de rápido crecimiento, los profesionales con tiempo limitado recurren cada vez más a soluciones listas para consumir como alternativa a la preparación tradicional de comidas. Los mariscos enlatados han surgido como una opción conveniente, ofreciendo un tiempo de preparación de 90 segundos en microondas mientras proporcionan 20 gramos de proteína por cada 100 gramos de porción, satisfaciendo las necesidades nutricionales de estos individuos ocupados. En India, la clase media en expansión está impulsando un cambio en los patrones de consumo, con el atún enlatado ganando terreno en los canales de comercio moderno. Se está adoptando como ingrediente versátil para sándwiches y aderezos de ensaladas, categorías que anteriormente estaban dominadas por el pollo. Además, el aumento de los hogares unipersonales en toda la región ha puesto mayor atención en el control de porciones y la minimización del desperdicio de alimentos. Estas prioridades se alinean bien con los beneficios inherentes de los formatos enlatados de 150 gramos y 200 gramos, diseñados para satisfacer las necesidades de este segmento demográfico en crecimiento.

Productos alimenticios ricos en proteínas impulsados por la conciencia sobre la salud

En las zonas urbanas, la ingesta de proteínas per cápita ha aumentado significativamente, superando los niveles recomendados por la Organización Mundial de la Salud para hombres adultos. A pesar de este crecimiento, los consumidores están cambiando cada vez más sus preferencias de las carnes rojas hacia fuentes de proteína de origen marino, que son ampliamente consideradas como de menor contenido en grasas saturadas. El salmón enlatado y el atún enlatado, en particular, están ganando popularidad debido a su alto contenido de ácidos grasos omega-3, específicamente el ácido eicosapentaenoico (EPA) y el ácido docosahexaenoico (DHA). Estos ácidos grasos han demostrado clínicamente ofrecer beneficios para la salud cardiovascular, un aspecto que las marcas en mercados como Singapur y Australia han destacado eficazmente en sus estrategias de marketing. Además, en Corea del Sur, los influenciadores del sector fitness han promovido activamente la caballa enlatada como un refrigerio ideal posterior al entrenamiento a través de plataformas de redes sociales. Esta promoción dirigida ha impulsado un aumento notable en el consumo entre personas menores de 35 años, incrementando aún más la demanda de productos marinos enlatados en este segmento demográfico.

Crecimiento en la producción acuícola que proporciona fuentes confiables de materias primas

A medida que la producción acuícola se expande, está reforzando el mercado de mariscos enlatados de Asia Pacífico. Este crecimiento garantiza un suministro confiable de materias primas clave, como el atún, los camarones y el salmón. Al hacerlo, reduce la imprevisibilidad asociada a las pesquerías de captura silvestre, lo que conduce a operaciones de enlatado más estables. Cabe destacar que el salmón de granja de Tasmania y los camarones de Tailandia están llegando ahora a las líneas de enlatado. Este cambio diversifica la cadena de suministro, yendo más allá del atún y las sardinas de captura silvestre tradicional, que a menudo se ven afectados por la volatilidad relacionada con las cuotas. La integración vertical en la industria está en aumento. Por ejemplo, Thai Union Group ha adoptado un enfoque proactivo, operando 14 sitios acuícolas en todo el Sudeste Asiático. Esta estrategia protege a la empresa de las fluctuaciones de precios del mercado spot, un desafío que ha reducido los márgenes de sus competidores más pequeños en 2024. Gracias a la reducida volatilidad de precios derivada de la acuicultura, los productos de mariscos enlatados pueden tener precios competitivos. Esta ventaja no solo facilita la entrada en segmentos de mercado sensibles al precio, sino que también abre puertas a canales emergentes, incluido el comercio electrónico.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Preocupaciones de sostenibilidad ambiental, incluida la pesca excesiva y el agotamiento de las reservas marinas que limitan la oferta | -0.18% | Japón, Filipinas, Indonesia | Largo plazo (≥4 años) |

| Estrictas cuotas de pesca, medidas regulatorias y directrices ambientales | -0.12% | Japón, Australia, Nueva Zelanda, Corea del Sur | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro por el cambio climático | -0.10% | Filipinas, Vietnam, litoral de Tailandia | Corto plazo (≤2 años) |

| Mandatos de revestimiento de latas libre de BPA que elevan los costos de conversión | -0.08% | Corea del Sur, Australia, Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de sostenibilidad ambiental, incluida la pesca excesiva y el agotamiento de las reservas marinas que limitan la oferta

Las preocupaciones sobre la sostenibilidad ambiental, especialmente en lo que respecta a la pesca excesiva y el agotamiento de las reservas marinas, están frenando el mercado de mariscos enlatados de Asia Pacífico. Estos problemas están limitando la disponibilidad de materias primas, elevando los costos de adquisición e introduciendo desafíos regulatorios que perturban tanto la producción como las exportaciones. Las reservas de atún silvestre, particularmente en el Pacífico Occidental y Central, una fuente clave para el suministro mundial de atún enlatado, enfrentan presiones crecientes. En particular, la biomasa del atún patudo está disminuyendo, lo que pone en tensión su rendimiento sostenible. En respuesta a estas presiones, la Agencia de Pesca de Japón redujo las cuotas de atún de aleta azul en un 15% en 2024. Esta medida ha obligado a los procesadores a pivotar hacia las variedades de listado y atún de aleta amarilla, que tienen primas de precio más bajas. Además, los procesadores sin cadenas de suministro certificadas están sintiendo la presión, ya que lidian con márgenes erosionados mientras compiten por un volumen decreciente de materias primas conformes.

Estrictas cuotas de pesca, medidas regulatorias y directrices ambientales

En el mercado de mariscos enlatados de Asia Pacífico, las estrictas cuotas de pesca, las medidas regulatorias y las directrices ambientales están limitando el acceso a las materias primas, elevando los costos de cumplimiento y perturbando los calendarios de producción. Estas perturbaciones afectan particularmente a los procesadores que dependen del atún, las sardinas y los camarones de captura silvestre. Por ejemplo, la Agencia de Pesca de Japón ha implementado límites de captura específicos por embarcación y cierres de temporada, lo que ha llevado a una reducción del total permisible de capturas de caballa, que a su vez tiene un efecto directo sobre las operaciones de enlatado domésticas. De manera similar, la Estrategia de Cosecha de Pesquerías de la Commonwealth de Australia garantiza que las reservas de peces permanezcan por encima del 20% de su biomasa sin explotar. Esta política llevó a reducciones de cuotas de sardinas y anchoas en 2024. Además, en 2024, la Comisión Internacional para la Conservación del Atún Atlántico amplió sus esquemas de documentación de capturas al Pacífico, imponiendo responsabilidades administrativas adicionales a los exportadores. Como resultado de estas medidas colectivas, las plantas enlatadoras encuentran difícil escalar la producción en respuesta a la demanda de los consumidores, ya que están sujetas a niveles de cosecha regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie/Tipo: Las Variedades de Atún Anclan el Volumen Mientras el Salmón se Premiumiza

El pescado enlatado representó el 75,62% de la cuota de mercado en 2025 y se espera que crezca a una tasa del 2,71% hasta 2031, superando a todas las demás categorías de especies. El atún, incluidas las variedades listado, de aleta amarilla y albacora, lidera este segmento, apoyado por sólidas cadenas de suministro en Tailandia y Filipinas, donde grandes actores como Thai Union Group y Century Pacific Food operan instalaciones de procesamiento a gran escala. El salmón está consolidando un nicho premium, con marcas australianas y japonesas que introducen variedades de captura silvestre de origen único con precios más altos que las unidades de mantenimiento de existencias estándar de atún. Estos productos premium atraen a consumidores adinerados que buscan mayor contenido de omega-3 y menores niveles de mercurio. Las sardinas y la caballa siguen siendo elementos básicos en mercados sensibles al costo, como Indonesia y Filipinas, pero la variabilidad de las capturas inducida por el clima está socavando su papel como opciones económicas confiables.

Los camarones enlatados y los langostinos enlatados, aunque con una cuota menor del mercado, están ganando terreno, particularmente en el sector de servicios de alimentación de China. Las cadenas de olla caliente y fideos en la región prefieren estos productos por su conveniencia, control de porciones y larga vida útil, que se alinean con la eficiencia operativa. Otros tipos de mariscos, incluidos el cangrejo enlatado, las almejas enlatadas y el calamar enlatado, atienden aplicaciones culinarias de nicho pero enfrentan una fuerte competencia de las alternativas congeladas que ofrecen una mejor retención de textura. Para mantenerse competitivos y satisfacer las preferencias cambiantes de los consumidores, los procesadores se están centrando en la innovación mediante la introducción de productos de valor agregado, como bolsas de atún con sabores y ensaladas de salmón listas para consumir. Estos nuevos formatos tienen como objetivo mejorar la conveniencia y atraer a los consumidores preocupados por la salud y con poco tiempo disponible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Envase: Las Bolsas Retort Desafían el Dominio de las Latas de Acero

Las latas de acero mantuvieron una cuota de mercado significativa del 64,82% en 2025, principalmente debido a su excepcional durabilidad, alta reciclabilidad y compatibilidad con los métodos de procesamiento en retort a alta temperatura. Estos atributos hacen de las latas de acero una opción preferida para diversas aplicaciones, garantizando su continuo dominio en el mercado. Por otro lado, se anticipa que las bolsas retort crecerán a una tasa constante del 1,39% hasta 2031. Este crecimiento se atribuye en gran medida a su naturaleza liviana, que reduce significativamente los costos de flete, particularmente para los envíos de larga distancia originados en el Sudeste Asiático con destino a mercados en Australia y Japón. Las latas de aluminio ocupan una posición intermedia en el mercado, ofreciendo una alternativa más ligera a las latas de acero pero con un costo de material más elevado. Estas latas se utilizan predominantemente en segmentos premium donde las marcas priorizan la reciclabilidad y el mayor atractivo en el punto de venta para atraer a consumidores con conciencia ambiental.

En 2024, los cambios regulatorios en Australia y Corea del Sur establecieron el uso obligatorio de revestimientos de epoxi libres de BPA para las latas en contacto con alimentos. Este requisito aumentó los costos de recubrimiento, obligando a los procesadores más pequeños a consolidar operaciones o abandonar el mercado por completo. Las bolsas retort, sin embargo, evitan completamente este problema al utilizar laminados de poliéster y nylon, que no requieren resinas fenólicas. Además, Toyo Seikan Group de Japón introdujo una innovadora bolsa retort transparente en 2024, que permite a los consumidores inspeccionar visualmente la calidad del producto antes de realizar una compra. Otros materiales de envase, como los frascos de vidrio y los envases rígidos de plástico, siguen enfrentando limitaciones debido a su susceptibilidad a la rotura y los mayores costos por unidad, lo que restringe su penetración en el mercado. El cambio hacia las bolsas retort es particularmente notable en los formatos de envase de porción individual, que son cada vez más populares entre los millennials urbanos que buscan conveniencia y portabilidad.

Por Forma del Producto: Los Trozos y Piezas Dominan los Canales de Servicios de Alimentación y Comidas Preparadas

Los trozos y piezas representaron una cuota de mercado significativa del 66,21% en 2025 y se espera que crezcan a una tasa del 1,18% hasta 2031, destacando su versatilidad en sándwiches, ensaladas y platos de pasta. Los operadores de servicios de alimentación en China y Japón prefieren este formato debido a su preparación que ahorra mano de obra y su porcionado consistente. El pescado entero, particularmente las sardinas y la caballa, atrae a los consumidores tradicionales en Filipinas e Indonesia, quienes valoran la autenticidad visual. Sin embargo, este segmento está perdiendo terreno a medida que los consumidores más jóvenes priorizan la conveniencia sobre las preferencias tradicionales, y los productos de pescado entero enfrentan mayores tasas de rotura durante la logística.

Los trozos y piezas están experimentando el crecimiento más rápido, impulsado por la demanda de los fabricantes de comidas preparadas. Por ejemplo, Pataya Food Group de Tailandia suministra atún precocido y sazonado a productores de fideos instantáneos en todo el Sudeste Asiático. Este crecimiento se alinea con las tendencias de urbanización; a medida que las suscripciones de kits de comida y las cocinas fantasma se expanden en Singapur y Corea del Sur, la demanda de proteínas preporcionadas y estables en almacén está aumentando. Los defensores del pescado entero enfatizan los beneficios nutricionales de los formatos con hueso, como el calcio y el colágeno, que a menudo están ausentes en los trozos sin hueso. Sin embargo, este mensaje ha resonado principalmente entre el segmento demográfico de adultos mayores de Japón y ha tenido una aceptación limitada en otros lugares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Canal Minorista se Consolida Mientras la Penetración en Línea se Acelera

Los canales minoristas representaron una cuota significativa del 63,97% del mercado en 2025, con una tasa de crecimiento proyectada del 1,29% hasta 2031. Este crecimiento está impulsado principalmente por la rápida expansión de los supermercados en ciudades de segundo y tercer nivel en China e India. Los supermercados e hipermercados continúan dominando como el sub-canal más grande dentro de la distribución minorista. Estos establecimientos aprovechan amplias campañas promocionales y la introducción de productos de marca propia, que ejercen presión sobre los márgenes de los productos de marca. En Japón y Corea del Sur, las tiendas de conveniencia están experimentando una transformación hacia centros de soluciones de comidas. Por ejemplo, FamilyMart y 7-Eleven han introducido expositores de mariscos enlatados calientes, posicionando estratégicamente esta categoría junto a artículos populares listos para consumir, como las cajas bento y los onigiri, mejorando así la conveniencia y la variedad para el consumidor.

Las tiendas especializadas, incluidas las pescaderías y los minoristas gourmet, se dirigen específicamente a segmentos de mercado premium ofreciendo surtidos cuidadosamente seleccionados de mariscos enlatados importados, especialmente procedentes de España y Portugal. Estas tiendas atienden a consumidores que buscan productos de alta calidad y únicos. Además, otros canales minoristas, como las tiendas de descuento y los establecimientos de venta al por mayor tipo cash and carry, desempeñan un papel crucial en el servicio a pequeños restaurantes y empresas de catering. Estas empresas priorizan la eficiencia de costos y los precios al por mayor por encima de la lealtad a la marca, lo que hace que estos canales sean esenciales para sus operaciones. Por otro lado, la distribución en el canal horeca, que incluye restaurantes, hoteles y servicios de catering, mantiene la cuota restante del 36,03% del mercado. Sin embargo, el crecimiento en este segmento está obstaculizado por desafíos persistentes, incluida la escasez de mano de obra y el aumento de los costos de los servicios de alimentación, particularmente en mercados clave como Japón y Australia.

Análisis Geográfico

China mantuvo una cuota significativa del 30,88% de los ingresos del mercado de mariscos enlatados de Asia Pacífico en 2025, impulsada principalmente por el creciente consumo de pescado enlatado en las ciudades de segundo nivel. Este crecimiento está respaldado por la expansión de la presencia de establecimientos de comercio moderno en estas áreas, que hacen que los mariscos enlatados sean más accesibles para los consumidores. Además, el dominio de China en la acuicultura desempeña un papel fundamental para garantizar un suministro constante de materias primas rentables para los procesadores locales. Empresas como Shanghai Maling Aquarius y China Tuna Industry Group se benefician de esta ventaja competitiva, lo que les permite atender eficazmente la creciente demanda interna.

Indonesia emergió como la geografía de mayor crecimiento de la región, con una CAGR proyectada del 1,45% hasta 2031. Esta trayectoria de crecimiento está sustentada por una combinación de factores, incluida una población en rápida expansión e iniciativas lideradas por el gobierno destinadas a aumentar el consumo de proteínas, particularmente en las zonas rurales donde las deficiencias nutricionales son más prevalentes. Por otro lado, Tailandia ha consolidado su posición como el centro de procesamiento de la región de Asia Pacífico. El país exporta principalmente sus productos marinos procesados a mercados clave como Japón, Australia y Oriente Medio, aprovechando su bien establecida infraestructura y experiencia en procesamiento. En contraste, el mercado de mariscos enlatados de India se encuentra aún en una etapa incipiente. Sin embargo, los millennials urbanos en ciudades como Bombay y Bengaluru están adoptando cada vez más el atún enlatado como una opción de aperitivo conveniente, alta en proteínas y baja en carbohidratos. Esta tendencia se ve amplificada por la creciente cultura del fitness y el aumento del ingreso disponible en estas áreas metropolitanas, que están impulsando la demanda de opciones alimentarias más saludables y convenientes.

Singapur y Corea del Sur están siendo testigos de una clara tendencia hacia la premiumización en el mercado de mariscos enlatados. Los consumidores de estos países optan cada vez más por productos de origen sostenible, bajos en sodio y disponibles en una variedad de sabores innovadores. Estas ofertas premium están ganando terreno sobre los productos estándar, reflejando un cambio en las preferencias de los consumidores hacia opciones más saludables y con mayor conciencia ambiental. Mientras tanto, Australia y Nueva Zelanda se centran en la trazabilidad y el abastecimiento local como diferenciadores clave en sus mercados de mariscos enlatados. En 2024, los procesadores australianos, como Spectra International Limited, destacaron su atún de captura silvestre procedente del Mar del Coral. Esta iniciativa se dirigió específicamente a los consumidores con conciencia ecológica que están dispuestos a pagar una prima por los productos certificados por el Consejo de Administración Marina, subrayando la creciente importancia de la sostenibilidad y el abastecimiento ético en la región.

Panorama Competitivo

El mercado de mariscos enlatados de Asia Pacífico demuestra una consolidación moderada, con actores clave como Thai Union Group, Nippon Suisan Kaisha, Dongwon Industries, Century Pacific Food y Tri Marine Group representando una cuota significativa de los ingresos regionales. Estas empresas líderes adoptan estrategias de integración vertical, protegiéndose de la volatilidad de los precios de las materias primas y optimizando los márgenes de beneficio a lo largo de la cadena de valor. En contraste, los procesadores más pequeños se centran en la eficiencia de costos, abasteciendo productos de mercados spot y empacadores por contrato. En 2024, las marcas de marca propia ganaron un impulso significativo en Australia y Nueva Zelanda, lo que llevó a las marcas establecidas a diferenciarse mediante certificaciones de sostenibilidad, sabores innovadores y formatos de envase premium como bolsas retort y tapas de fácil apertura.

Las empresas globales han priorizado la expansión de su presencia en las economías emergentes de Asia Pacífico. Con el aumento de los niveles de ingresos y la creciente conciencia sobre la alimentación saludable en estas regiones, las empresas están atendiendo la demanda en evolución de mariscos enlatados. La conveniencia en el manejo y almacenamiento de los mariscos enlatados potencia aún más su potencial de mercado. Las marcas de marca propia regionales están ganando cuota de mercado al atraer a los consumidores sensibles al costo, mientras que las marcas globales mantienen una fuerte presencia gracias a su reputación establecida. La expansión hacia nuevas geografías ha sido una estrategia clave para construir una base de consumidores más amplia, mientras que la innovación en productos, particularmente en combinaciones de sabores, sigue siendo un enfoque crítico para navegar la dinámica del mercado.

India ofrece importantes oportunidades de crecimiento, con el comercio minorista organizado en expansión y los mariscos enlatados con una penetración inferior en comparación con las alternativas congeladas y frescas. Dongwon Industries, por ejemplo, implementó sistemas de inspección de calidad impulsados por inteligencia artificial en sus instalaciones tailandesas en 2024, reduciendo las tasas de defectos en un 14% y aumentando el rendimiento en un 9%, según los informes de la empresa. En Japón y Corea del Sur, los disruptores emergentes están transformando el mercado al eludir los canales minoristas tradicionales. Estas marcas de venta directa al consumidor aprovechan modelos de suscripción y marketing en redes sociales para atraer a consumidores más jóvenes. El aumento en las solicitudes de patentes para innovaciones como revestimientos de latas eliminadores de oxígeno y bolsas retort aptas para microondas pone de relieve la importancia de la innovación en el envasado a medida que las marcas compiten para extender la vida útil y mejorar la conveniencia.

Líderes de la Industria de Mariscos Enlatados de Asia Pacífico

Thai Union Group

Nippon Suisan Kaisha

Dongwon Industries

Century Pacific Food

Tri Marine Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Kyokuyo, con sede en Tokio, Japón, y reconocida como la cuarta empresa pesquera más grande del país en función de las ventas totales, ha establecido oficialmente una nueva empresa conjunta en colaboración con Clear Ocean Seafood. Esta asociación estratégica tiene como objetivo fortalecer su posición en el mercado pesquero y ampliar sus capacidades operativas.

- Enero de 2024: King Oscar introdujo una nueva línea de salmón enlatado. Este nuevo producto presenta salmón del Atlántico sin piel y sin espinas, cuidadosamente envasado en aceite de oliva virgen extra.

Alcance del Informe del Mercado de Mariscos Enlatados de Asia Pacífico

| Pescado Enlatado | Atún |

| Salmón | |

| Sardinas | |

| Caballa | |

| Otro Pescado Enlatado | |

| Camarón Enlatado | |

| Langostinos Enlatados | |

| Otros Tipos |

| Latas de Acero |

| Latas de Aluminio |

| Bolsas Retort |

| Otro Material de Envase |

| Entero |

| Trozos/Piezas |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Tiendas Especializadas | |

| Otros Canales de Distribución Minorista |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Especie/Tipo | Pescado Enlatado | Atún |

| Salmón | ||

| Sardinas | ||

| Caballa | ||

| Otro Pescado Enlatado | ||

| Camarón Enlatado | ||

| Langostinos Enlatados | ||

| Otros Tipos | ||

| Por Material de Envase | Latas de Acero | |

| Latas de Aluminio | ||

| Bolsas Retort | ||

| Otro Material de Envase | ||

| Por Forma del Producto | Entero | |

| Trozos/Piezas | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución Minorista | ||

| Por País | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mariscos enlatados de Asia Pacífico en 2026?

Está valorado en 38.930 millones de USD y se prevé que crezca hasta los 41.100 millones de USD en 2031.

¿Qué especie lidera las ventas por volumen en los mariscos enlatados de Asia Pacífico?

El atún domina, ayudando al pescado enlatado a alcanzar una cuota del 75,62% en 2025.

¿Qué formato de envase está creciendo más rápido?

Las bolsas retort registran una CAGR del 1,39% gracias a su menor peso y conveniencia para el microondas.

¿Qué país muestra el crecimiento de mercado más rápido?

Indonesia lidera con una CAGR proyectada del 1,45% hasta 2031.

Última actualización de la página el: