Tamaño y Participación del Mercado de Leche Condensada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.29% CAGR |

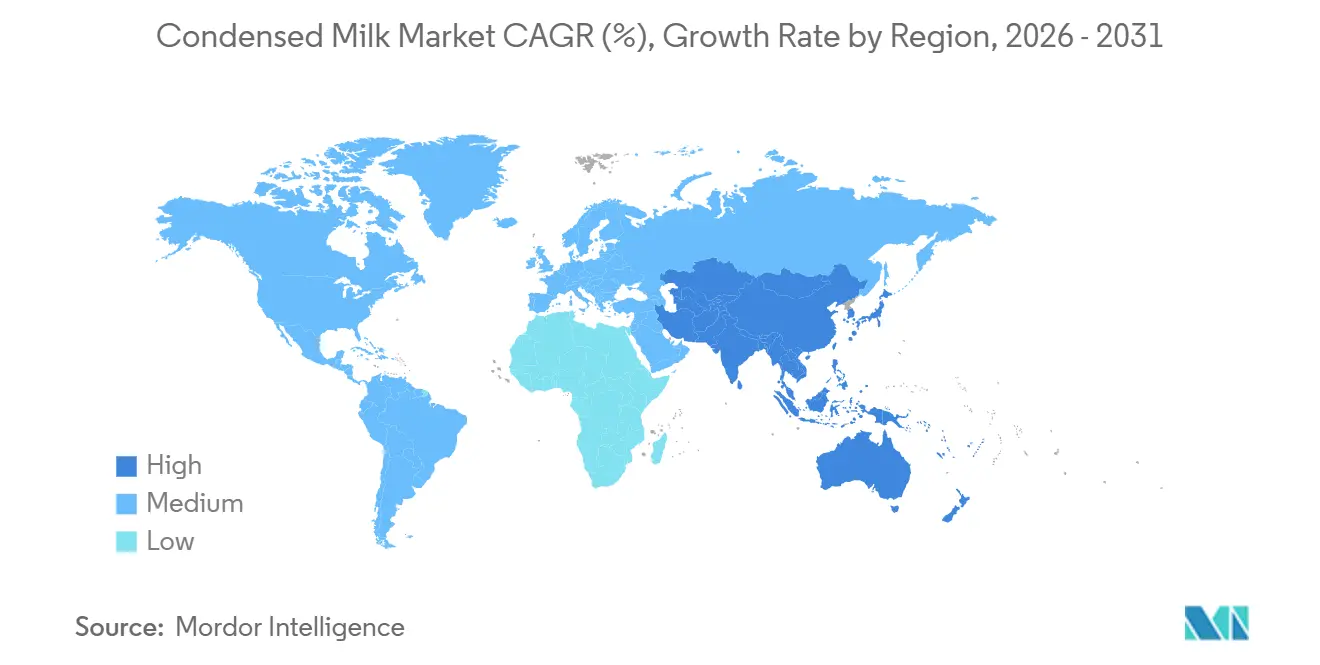

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

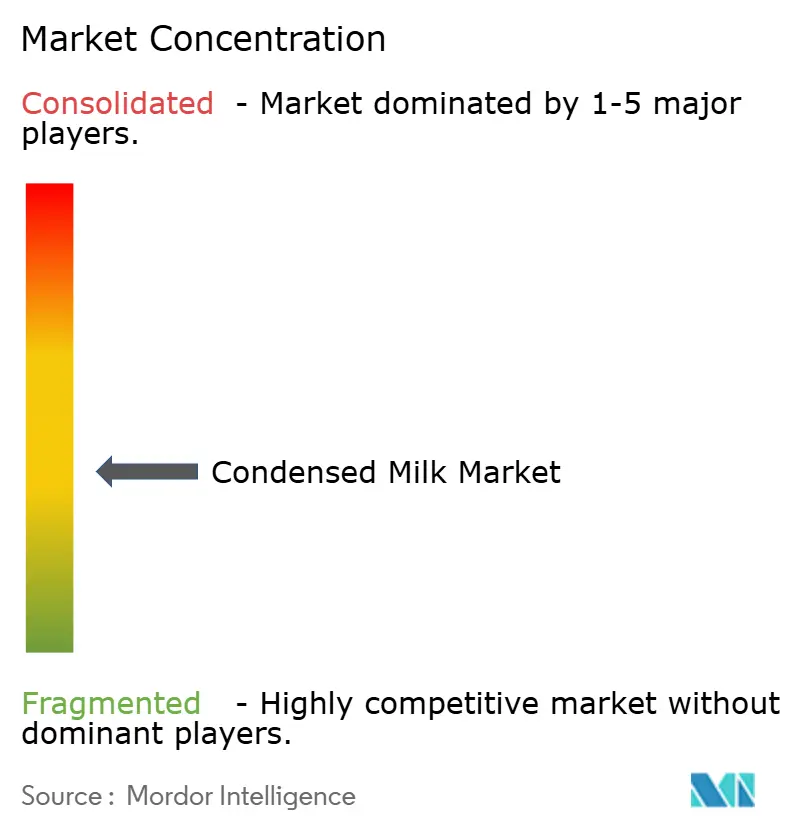

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Condensada por Mordor Intelligence

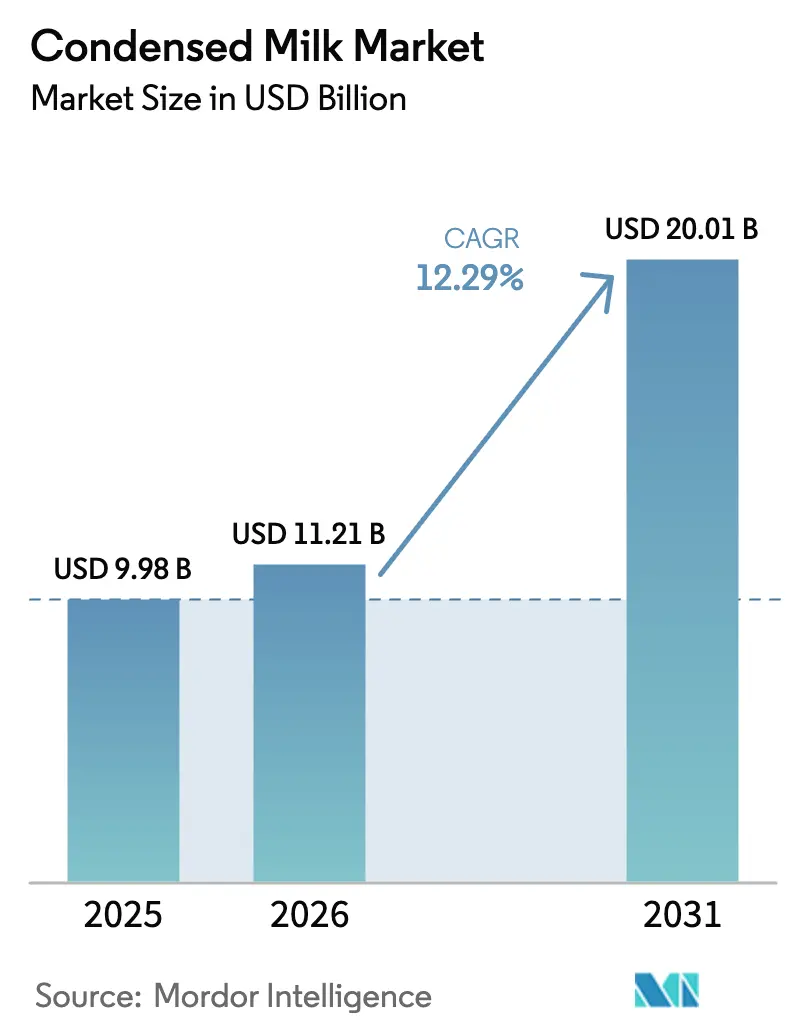

Se proyecta que el tamaño del Mercado de Leche Condensada sea de USD 9,98 mil millones en 2025, USD 11,21 mil millones en 2026, y alcance USD 20,01 mil millones en 2031, creciendo a una CAGR del 12,29% de 2026 a 2031. El mercado ha evolucionado de ser simplemente un producto lácteo tradicional a convertirse en un ingrediente crucial en la fabricación de productos de panadería, bebidas listas para consumir y productos de base vegetal. Este crecimiento está impulsado por la demanda constante tanto del procesamiento industrial de alimentos como de los sectores minoristas, donde la larga vida útil y la versatilidad de la leche condensada ayudan a los fabricantes a gestionar eficazmente sus operaciones de cadena de suministro. La expansión del mercado está respaldada además por un aumento en la producción de panadería y confitería, particularmente en mercados emergentes donde las poblaciones urbanas contribuyen a un mayor consumo de postres envasados y alimentos de conveniencia. Adicionalmente, la incorporación de leche condensada azucarada en bebidas de café listas para consumir ha creado nuevas oportunidades, ya que los fabricantes la utilizan para endulzar y mejorar la textura con el fin de satisfacer la creciente cultura del café.

Conclusiones Clave del Informe

- Por tipo de producto, las formulaciones lácteas capturaron el 86,52% de la participación en 2025; se proyecta que las alternativas no lácteas/de base vegetal crezcan a una CAGR del 14,01%.

- Por categoría, las variantes azucaradas dominaron con una participación del 70,50% en 2025, mientras que se prevé que la leche sin azúcar registre una CAGR del 13,59% de 2026 a 2031.

- Por tipo de envase, las latas capturaron el 56,80% de la participación del mercado de leche condensada en 2025, mientras que los formatos en tubo están previstos para expandirse a una CAGR del 12,48% hasta 2031.

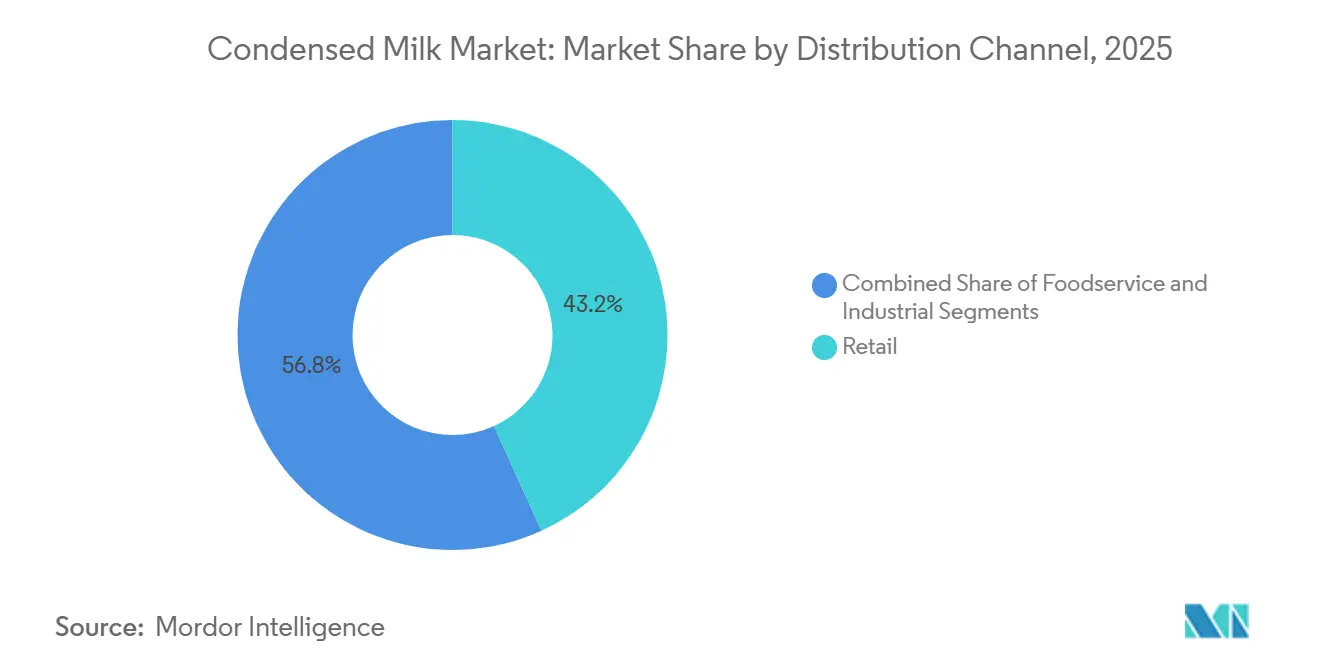

- Por canal de distribución, el minorista representó el 43,20% de la participación del tamaño del mercado de leche condensada en 2025, aunque los servicios de alimentación avanzan más rápido con una CAGR del 13,09%.

- Por geografía, América del Norte lideró con el 41,22% de la participación del mercado de leche condensada en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 12,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche Condensada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Capacidad de Fabricación de Panadería y Confitería | +2.5% | Global, con concentración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Uso Creciente de Leche Condensada Azucarada en Bebidas de Café Listas para Consumir | +1.8% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de Formulaciones Veganas/De Base Vegetal de Coco Condensado y Avena | +1.2% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| La Larga Vida Útil Impulsa la Demanda | +0.9% | Global, particularmente en mercados emergentes con cadena de frío limitada | Largo plazo (≥ 4 años) |

| Conveniencia y Versatilidad de Uso | +0.7% | Global, con énfasis en mercados urbanos | Corto plazo (≤ 2 años) |

| Demanda Creciente de Postres Estables en Anaquel en Centros Turísticos | +0.6% | Regiones dependientes del turismo: Caribe, Sudeste Asiático, Mediterráneo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Capacidad de Fabricación de Panadería y Confitería

Las panaderías industriales y los productores de confitería están ampliando su producción para satisfacer la creciente demanda de ingredientes estables en anaquel, impulsando una demanda constante de leche condensada. Este ingrediente se utiliza ampliamente como edulcorante, agente de retención de humedad y potenciador del sabor. En 2024, Ferrero mejoró sus operaciones en América del Norte al adquirir WK Kellogg por USD 2,8 mil millones, mientras que Mondelez invirtió en mercados emergentes para localizar cadenas de suministro y reducir los aranceles de importación. Barry Callebaut amplió las instalaciones de procesamiento de cacao en África Occidental y el Sudeste Asiático, reflejando una tendencia de integración vertical para controlar costos y mantener la calidad. La leche condensada es esencial en productos como chocolates rellenos, centros de caramelo y productos horneados, sirviendo como sustituto del azúcar y modificador de textura. Los fabricantes se centran en equilibrar el dulzor con una vida útil más larga, especialmente en la región Asia-Pacífico, donde la urbanización y el aumento de los ingresos están impulsando la demanda de confitería envasada y productos de panadería premium. Según los datos más recientes disponibles de la Asociación Internacional de Lácteos, Delicatessen y Panadería[1]Fuente: Asociación Internacional de Lácteos, Delicatessen y Panadería, "Ventas en Dólares en Productos de Panadería", www.iddba.org, para 2024, las ventas totales de panadería aumentaron un 5,7% respecto al año anterior, alcanzando USD 43,5 mil millones. Este crecimiento generó una mayor demanda de leche condensada como ingrediente esencial en diversos productos horneados, incluidos pasteles, bollería y confitería. Su versatilidad para enriquecer la masa y crear rellenos y coberturas consolida su importancia en las aplicaciones de panadería.

Uso Creciente de Leche Condensada Azucarada en Bebidas de Café Listas para Consumir

Las marcas de café listo para consumir están añadiendo ahora leche condensada azucarada, logrando una textura cremosa y dulzura natural sin necesidad de refrigeración. Esto es especialmente ventajoso en mercados donde la infraestructura de cadena de frío es limitada. El segmento de café listo para consumir está experimentando un rápido crecimiento en la región Asia-Pacífico. Aquí, países como Vietnam, Tailandia e Indonesia, con su cultura cafetera tradicional, presentan la leche condensada como un ingrediente básico de manera destacada. En un movimiento notable, la marca Carnation de Nestlé ha introducido formulaciones de leche condensada vegana, elaboradas a partir de harina de avena y arroz. Esta estrategia tiene como objetivo atraer a los consumidores intolerantes a la lactosa y alinearse con la creciente tendencia de los productos de base vegetal. Subraya un cambio significativo: incluso las marcas lácteas consolidadas están diversificando sus plataformas de ingredientes. Los formuladores de bebidas valoran cada vez más la leche condensada no solo por su textura cremosa, sino también por su capacidad para enmascarar el amargor de las mezclas de café robusta. Además, su alto contenido de azúcar prolonga la vida útil, minimizando la necesidad de conservantes. Esta dinámica en evolución está llevando a los productores de café listo para consumir a ajustar sus estrategias de adquisición de ingredientes. Ahora están buscando acuerdos de suministro a largo plazo con los fabricantes de leche condensada, garantizando precios fijos y calidad constante.

Auge de Formulaciones Veganas/De Base Vegetal de Coco Condensado y Avena

Las alternativas de leche condensada de base vegetal elaboradas a partir de crema de coco, leche de avena y almendras están ganando popularidad en Europa Occidental y América del Norte. Las regulaciones favorables que promueven el etiquetado de base vegetal y las declaraciones de sostenibilidad están impulsando este crecimiento. Nature's Charm, con sede en Tailandia, ha expandido su leche condensada de coco en los principales minoristas de estas regiones, atrayendo a veganos y consumidores intolerantes a la lactosa con productos de etiqueta limpia y libres de alérgenos. En 2024, Nestlé lanzó la leche condensada vegana Carnation, combinando leche de avena y harina de arroz para replicar la textura y el dulzor de los lácteos, mostrando cómo los actores tradicionales se están adaptando para proteger su cuota de mercado. Las opciones a base de avena son respetuosas con el medio ambiente, utilizan menos agua y producen menos gases de efecto invernadero, alineándose con los objetivos de sostenibilidad y la demanda de los consumidores de productos ecológicamente conscientes. Sin embargo, escalar la producción sigue siendo un desafío debido a la volatilidad de los precios y la infraestructura de procesamiento limitada en las cadenas de suministro de avena y coco en comparación con las redes lácteas.

La Larga Vida Útil Impulsa la Demanda

La leche condensada, con su larga vida útil de más de 12 meses sin refrigeración, se utiliza ampliamente en áreas con infraestructura de cadena de frío poco confiable. También es una opción popular para los consumidores que preparan suministros de alimentos de emergencia. En regiones impulsadas por el turismo como el Medio Oriente y el Sudeste Asiático, los productos lácteos estables en anaquel son esenciales. Los operadores de hostelería en estas áreas prefieren ingredientes como la leche condensada porque reducen el riesgo de deterioro y ayudan a reducir los costos de inventario. En Egipto, la recuperación del sector turístico ha aumentado la demanda de leche condensada en la industria de hostelería, restauración y catering. Los hoteles y restaurantes, al reconstruir sus operaciones, están optando por la leche condensada como una alternativa rentable a los lácteos frescos, que requieren refrigeración constante. Esta tendencia es particularmente significativa en regiones con electricidad inconsistente o áreas remotas que carecen de instalaciones de almacenamiento en frío. El alto contenido de azúcar en la leche condensada actúa como conservante natural, previniendo el crecimiento microbiano y extendiendo su vida útil. Esto la hace especialmente popular en climas tropicales y como artículo clave en los suministros de preparación para desastres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios Globales de la Leche Entera en Polvo | -1.4% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Brechas en la Cadena de Frío Logística | -0.8% | Mercados emergentes: África Subsahariana, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Cuotas de Importación Estrictas sobre la Grasa Láctea | -0.6% | América del Norte, Europa, mercados domésticos protegidos | Largo plazo (≥ 4 años) |

| Disponibilidad de Alternativas | -0.5% | Mercados desarrollados con ofertas de productos diversas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Globales de la Leche Entera en Polvo

Las fluctuaciones en los precios de las materias primas crean presión sobre los márgenes de los fabricantes de leche condensada. Las perturbaciones relacionadas con el clima en las principales regiones productoras de lácteos, combinadas con las tensiones geopolíticas que afectan los flujos comerciales, amplían la volatilidad de los precios y complican las negociaciones de contratos a largo plazo entre proveedores y fabricantes de alimentos. Los productores más pequeños enfrentan desafíos particulares en la gestión del riesgo de precios, ya que carecen de la escala para implementar estrategias sofisticadas de cobertura o negociar acuerdos de precios basados en volumen con los proveedores de lácteos. La caída del 7% en la producción de leche argentina prevista para 2024 debido a la inestabilidad económica ilustra cómo los choques de oferta regionales pueden propagarse a través de los mecanismos de precios globales, según el Departamento de Agricultura de los Estados Unidos [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe Anual de Lácteos y Productos - Argentina (noviembre de 2024)", usda.gov. La contratación a plazo se vuelve esencial para mantener el posicionamiento competitivo, aunque requiere compromisos de capital de trabajo que presionan los recursos financieros de los operadores más pequeños.

Brechas en la Cadena de Frío Logística: Persisten los Desafíos de Distribución

En los mercados emergentes, la falta de infraestructura adecuada de cadena de frío limita la distribución de leche condensada. Esto aumenta el riesgo de deterioro y restringe el acceso a las zonas rurales, donde la demanda está creciendo rápidamente. Según el Departamento de Agricultura de los Estados Unidos, el África Subsahariana, el Sur de Asia y partes de América Latina enfrentan desafíos significativos en el transporte y almacenamiento con control de temperatura. Estas regiones luchan con electricidad poco confiable y el alto costo del equipo de refrigeración. Como resultado, los distribuidores a menudo dependen de productos a temperatura ambiente. Si bien esto beneficia a la leche condensada frente a los lácteos frescos, también impide la introducción de productos refrigerados premium que ofrecen mayores márgenes de beneficio. La experiencia de FrieslandCampina en Nigeria pone de relieve este problema: a pesar de la fuerte demanda, la entrega a los minoristas más pequeños requiere productos que puedan mantenerse estables durante varios días sin refrigeración. Resolver este problema requerirá inversiones en centros de almacenamiento en frío, unidades de refrigeración con energía solar y capacitación para los operadores logísticos. Sin embargo, estas soluciones son costosas, y muchos distribuidores regionales no pueden permitírselas sin financiamiento externo o asociaciones público-privadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: La Innovación Impulsa la Diversificación

Se espera que los tubos crezcan a una CAGR del 12,48% hasta 2031, impulsados por su conveniencia, reducción de residuos y formatos de porción individual que se adaptan a los consumidores en movimiento y a los hogares pequeños. A diferencia de las latas tradicionales, que requieren consumo completo o refrigeración tras su apertura, los tubos permiten una dosificación precisa, reducen la oxidación y prolongan la vida útil. Esto los hace ideales para consumidores minoristas y operadores de servicios de alimentación que buscan flexibilidad. La tecnología de cartón retortable de Tetra Pak, que combina el procesamiento aséptico con barreras a base de fibra, ofrece una alternativa sostenible a las latas de metal. Con un contenido de cartón del 70%, estos envases se alinean con los objetivos de sostenibilidad y la demanda de los consumidores de reducir el uso de plástico.

En 2025, las latas representaron el 56,8% del mercado de envases, respaldadas por cadenas de suministro establecidas, familiaridad del consumidor y eficiencia de costos en la producción a granel. Las latas de metal proporcionan excelentes barreras contra la luz, el oxígeno y la humedad, garantizando la estabilidad del producto a largo plazo sin refrigeración. Dominan en los mercados emergentes, donde la durabilidad y las compras a granel son prioritarias. Sin embargo, las preocupaciones de sostenibilidad desafían a las latas debido a la alta huella de carbono de la producción de aluminio y acero y las bajas tasas de reciclaje en muchas regiones. Las botellas, bolsas y cartones atienden necesidades específicas de resellado y transparencia, pero enfrentan limitaciones por sus mayores costos y el complejo procesamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Lo Azucarado Domina Mientras lo Sin Azúcar se Acelera

En 2025, la leche condensada azucarada mantuvo una participación del 70,5% en la categoría, impulsada por su papel en postres, bebidas y confitería. Su alto contenido de azúcar realza el sabor, preserva la vida útil y aporta la textura cremosa y el dulzor caramelizado que esperan los consumidores. Este producto sigue siendo un elemento básico en recetas tradicionales como el café vietnamita, el té tailandés y el brigadeiro brasileño, especialmente en Asia-Pacífico y América Latina. En América del Norte, marcas como Carnation de Nestlé y Borden de Eagle Foods mantienen posiciones sólidas en el mercado aprovechando el reconocimiento de marca y la amplia distribución para competir con los productos de marca propia.

La leche evaporada sin azúcar está creciendo a una CAGR del 13,59% hasta 2031, respaldada por la demanda de los operadores de servicios de alimentación y los usuarios industriales que buscan opciones con menos azúcar para salsas, sopas y mezclas de café. Atrae a los consumidores conscientes de la salud y a los compradores institucionales, particularmente en Europa Occidental y América del Norte, donde las tendencias de reducción de azúcar están reformando los productos. Con mayor contenido de proteínas y calcio, también se utiliza en nutrición infantil y formulaciones pediátricas para cumplir con los estándares regulatorios. La inversión de 90 millones de libras esterlinas de Arla en su centro de tratamiento a temperatura ultraalta en Lockerbie destaca el potencial de crecimiento de la categoría. La recuperación de los servicios de alimentación tras la pandemia ha impulsado aún más la demanda de productos lácteos estables en anaquel, aumentando la adopción de leche evaporada sin azúcar en cocinas comerciales.

Por Tipo de Producto: Las Alternativas No Lácteas Ganan Impulso

Las formulaciones lácteas tradicionales dominan con el 86,52% de la participación de mercado en 2025, reflejando la infraestructura de fabricación establecida y la familiaridad del consumidor con los productos de leche condensada convencionales. Sin embargo, las alternativas no lácteas se aceleran a una CAGR del 14,01% hasta 2031, impulsadas por la conciencia sobre la intolerancia a la lactosa y las preocupaciones de sostenibilidad ambiental que reconfiguran las decisiones de compra en los mercados desarrollados. Los segmentos lácteos se benefician de las economías de escala en la adquisición y el procesamiento, donde las relaciones establecidas con los proveedores de leche permiten una obtención de materias primas rentable y una consistencia de calidad.

Las formulaciones de base vegetal enfrentan costos de producción más altos debido a los requisitos de procesamiento especializados y la obtención de ingredientes premium, aunque la mejora de la eficiencia de fabricación reduce gradualmente la diferencia de costos. La leche condensada de coco lidera el crecimiento no lácteo gracias a su contenido natural de grasa que replica de cerca la textura y el sabor en boca de los lácteos, mientras que las variantes a base de avena ganan terreno en mercados que enfatizan los beneficios nutricionales y el abastecimiento sostenible. Por ejemplo, en octubre de 2023, The Coconut Company lanzó una gama de productos de coco, incluida la leche condensada de coco.

Por Canal de Distribución: El Crecimiento de los Servicios de Alimentación Supera al Minorista

Se espera que los canales de servicios de alimentación crezcan a una CAGR del 13,09% hasta 2031, impulsados por la recuperación de hoteles, restaurantes y cafeterías tras la pandemia. Estos establecimientos prefieren cada vez más los productos lácteos estables en anaquel que requieren una infraestructura mínima de cadena de frío. El aumento del turismo en el Medio Oriente y el Sudeste Asiático respalda aún más esta tendencia, ya que los operadores buscan alternativas lácteas rentables para reducir el deterioro y los costos de inventario. En Egipto, la recuperación del turismo ha impulsado la demanda de leche condensada, que ofrece flexibilidad y durabilidad sin refrigeración. Su versatilidad, desde cremas para café hasta coberturas de postres, permite a los operadores simplificar los menús y reducir la variedad de ingredientes. Además, los compradores industriales en la fabricación de panadería, confitería y bebidas están escalando la producción para satisfacer la creciente demanda de productos envasados, impulsando aún más el crecimiento de los servicios de alimentación.

Los canales minoristas representaron el 43,2% de la participación de distribución en 2025, liderados por supermercados, hipermercados y plataformas en línea que atienden a consumidores orientados a la conveniencia. El crecimiento del comercio electrónico en América del Norte y Europa ha habilitado la entrega a domicilio y los modelos de suscripción, beneficiando a marcas de nicho como Nature's Charm al reducir la necesidad de tiendas físicas. En los mercados emergentes, los supermercados e hipermercados dominan debido a las preferencias de los consumidores por la inspección de productos en tienda y la comparación de precios. Sin embargo, las tiendas de conveniencia están ganando terreno en las zonas urbanas por su proximidad y horario extendido. Las tiendas especializadas atienden los segmentos premium y orgánicos, ofreciendo productos seleccionados que atraen a los consumidores conscientes de la salud dispuestos a pagar por opciones de etiqueta limpia y sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte tiene una participación de mercado del 41,22%, respaldada por su sólida infraestructura de procesamiento de alimentos y su enfoque en productos premium. Al mismo tiempo, la región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 12,01% proyectada hasta 2031, impulsada por la urbanización y el aumento de los ingresos disponibles. En América del Norte, el mercado de leche condensada se está adaptando a los cambios en las preferencias de los consumidores y las tendencias de producción. Los Estados Unidos siguen siendo el mayor consumidor, con el Departamento de Agricultura de los Estados Unidos estimando que la producción de leche alcanzará los 228,2 mil millones de libras en 2024, un aumento del 0,7% debido a una mayor producción por vaca a pesar de los rebaños más pequeños [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Foro de Perspectivas Agrícolas 2024 - Perspectivas para los Lácteos de los Estados Unidos", usda.gov. Además, el interés de los consumidores está cambiando hacia productos premium y especializados, particularmente en el mercado de café listo para consumir. La leche condensada es un ingrediente clave en el café frío y las bebidas enriquecidas con nutrientes, que son cada vez más populares entre los consumidores más jóvenes.

En la región Asia-Pacífico, la urbanización y la creciente cultura del café están impulsando el crecimiento del mercado. En Vietnam, Vinamilk y FrieslandCampina dominan la producción nacional, reflejando tanto una concentración de cuota de mercado como una fuerte presencia de marca. En Indonesia, el crecimiento constante de las ventas de leche condensada azucarada destaca su continua popularidad, especialmente en las bebidas tradicionales, según señala el Banco Mundial. Sin embargo, la infraestructura limitada de cadena de frío restringe el acceso al mercado en las zonas rurales de Indonesia e India. Se están llevando a cabo esfuerzos para abordar este problema, con inversiones en infraestructura respaldadas por financiamiento multilateral que buscan ampliar las oportunidades de mercado en estas regiones.

En Europa, el enfoque está en la sostenibilidad y las certificaciones de calidad. Según la Asociación Europea de Lácteos, se espera que la producción de leche alcance los 145 millones de toneladas en 2024. Los procesadores están canalizando cada vez más esta producción hacia productos de valor añadido en lugar de mantequilla de materia prima tradicional. Los consumidores del norte de Europa, muy conscientes de las huellas de carbono, están mostrando una preferencia creciente por la leche condensada de base vegetal. Esta tendencia está animando a las empresas lácteas establecidas a adquirir o colaborar con marcas veganas de nicho. En Europa del Este, la sensibilidad al precio sigue impulsando la demanda de productos enlatados azucarados, que se importan principalmente de Polonia y los Países Bajos.

Panorama Competitivo

El mercado de leche condensada está moderadamente fragmentado, lo que permite a las empresas establecidas dominar porciones significativas del mercado mientras permite a los actores regionales y las nuevas marcas competir eficazmente. Las empresas líderes como Nestlé, FrieslandCampina y Fonterra se apoyan en sus sólidas redes de distribución y marcas reconocidas para mantener su liderazgo.

Al mismo tiempo, actores regionales como Vinamilk han asegurado posiciones sólidas en el mercado. En 2023, FrieslandCampina amplió su presencia en el Sudeste Asiático al abrir una nueva instalación de producción de leche condensada azucarada en Indonesia. El mercado ofrece potencial de crecimiento, particularmente en alternativas de base vegetal y soluciones de envase innovadoras.

Nuevos actores, incluidos fabricantes de productos de base vegetal y empresas impulsadas por la tecnología como Warmsener, están entrando al mercado. Warmsener destaca por producir leche condensada de comercio justo y de base vegetal utilizando técnicas de producción avanzadas. La transformación digital se ha vuelto crucial para el éxito en este mercado. Por ejemplo, el enfoque de Vinamilk en iniciativas digitales para mejorar la eficiencia operativa y el compromiso con el cliente contribuyó a un crecimiento de ingresos del 2,2% interanual, alcanzando VND 61.824 mil millones en 2024.

Líderes de la Industria de Leche Condensada

Santini Foods, Inc.

Hochwald Foods GmbH

Arla Foods Amba

Nestlé S.A.

Eagle Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Soprole, un fabricante de lácteos chileno conocido por sus productos de queso, leche y yogur, ha lanzado leche condensada en su línea de productos. Esta incorporación amplía el portafolio de Soprole para atender la creciente demanda del mercado de productos lácteos.

- Marzo de 2025: Nestlé Indonesia lanzó su leche condensada Carnation en envase de sobre. Según la marca, los nuevos sobres de leche condensada Carnation ofrecen una solución práctica y rentable para los consumidores, eliminando la necesidad de una lata completa y fomentando la experimentación en la preparación de alimentos y bebidas.

- Enero de 2025: Galloway Company, un fabricante de ingredientes lácteos con sede en Wisconsin, completó una ampliación de instalaciones en sus operaciones de Neenah. La implementación de un evaporador construido a medida aumentó la capacidad de producción de leche condensada azucarada de la planta en un 100%.

- Mayo de 2024: LTH Food Industries introdujo la Leche Condensada Azucarada con Sabor a Durián Jersey en Filipinas. El producto demuestra las oportunidades de mercado para la leche condensada azucarada con sabor a durián como ingrediente clave en la fabricación de postres, incluidos pasteles de durián, tartaletas y pastillas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la leche condensada como todas las ventas minoristas, de servicios de alimentación e industriales de leche láctea y de origen vegetal que se concentra mediante la eliminación de al menos el sesenta por ciento del agua, con o sin azúcar añadida, y que luego se envasa comercialmente para el consumo humano.

Exclusión del alcance: La leche en polvo, la leche fresca UHT y los concentrados de fórmula infantil quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Lácteo

- No Lácteo/De Base Vegetal

- Por Categoría

- Leche Condensada Azucarada

- Leche Evaporada Sin Azúcar

- Por Tipo de Envase

- Latas

- Tubos

- Botellas y Bolsas

- Cartones (Tetra Pak y Otros)

- Otros

- Por Canal de Distribución

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Venta Minorista en Línea

- Servicios de Alimentación

- Industrial

- Panadería y Confitería

- Bebidas y Bebidas a Base de Lácteos

- Nutrición Infantil y Pediátrica

- Otros

- Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Medio Oriente y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Medio Oriente y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cooperativas lecheras en las Américas, cadenas de panadería en Europa, distribuidores de ingredientes en la ASEAN y proveedores de envases a nivel mundial. Estas conversaciones validaron los supuestos de rendimiento, las tasas de penetración regional de las variantes endulzadas frente a las no endulzadas, y el ritmo al que los tubos exprimibles están reemplazando a las latas.

Investigación documental

Comenzamos mapeando la oferta a través de conjuntos de datos de acceso público, como la producción de leche en granja de FAOSTAT, los flujos comerciales HS-0402 de UN Comtrade y los índices de fabricación láctea de Eurostat, que en conjunto indican cuánta leche líquida cruda puede convertirse de manera realista en formatos condensados. Las directrices del sector de la Federación Internacional de Lechería y los datos de escáneres minoristas resumidos por el USDA Economic Research Service nos ayudaron a comprender los tamaños de los envases, los picos de demanda impulsados por la vida útil y la dispersión de precios entre regiones.

Posteriormente, los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa fueron examinados en Dow Jones Factiva; estos documentos aclararon las ampliaciones de capacidad y las transferencias del precio del azúcar que afectan los precios de venta promedio. D&B Hoovers proporcionó desgloses de ingresos para los principales procesadores, lo que nos permitió verificar si las líneas de leche condensada declaradas se alinean con los volúmenes aduaneros. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo convierte la producción nacional de leche y el comercio neto en un 'grupo condensable', ajusta los rendimientos de concentración típicos de 8,5:1 y aplica las proporciones de adición de azúcar; los resultados se corroboran mediante una verificación de abajo hacia arriba de los ingresos de los procesadores muestreados y las ventas unitarias minoristas. Las variables incorporadas en nuestro pronóstico de regresión multivariante incluyen el gasto per cápita en postres, el consumo de café arábica (un maridaje clave), los precios del azúcar refinado, los costos de las latas de aluminio, los plazos regulatorios del impuesto al azúcar y el crecimiento de la población urbana. Cuando no se dispone de información divulgada por los procesadores, los promedios regionales de plantas similares cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: verificaciones automatizadas de varianza frente a series históricas, escrutinio de analistas pares y aprobación de un analista sénior. Actualizamos cada doce meses y activamos actualizaciones intermedias ante eventos materiales, como prohibiciones comerciales de productos lácteos o cierres de grandes plantas, garantizando que los clientes siempre reciban la perspectiva más reciente.

Por qué la línea de base de leche condensada de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, años de divisas y cadencias de actualización, lo que dificulta las comparaciones directas.

Las principales brechas surgen cuando algunos editores dimensionan únicamente los formatos endulzados, modelan escaneos minoristas de un solo canal o proyectan rendimientos desactualizados sin revalidar los estándares de contenido de azúcar. Nuestro estudio, por el contrario, combina la física del suministro de leche con verificaciones de canales y se actualiza anualmente, ofreciendo a los tomadores de decisiones un punto medio equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,21 B (2025) | Mordor Intelligence | - |

| USD 9,01 B (2024) | Regional Consultancy A | Se centra únicamente en los productos endulzados y excluye las líneas de origen vegetal |

| USD 8,50 B (2024) | Industry Journal B | Utiliza una CAGR estática del 6,5 % sin revisar los impactos del rendimiento ni del impuesto al azúcar |

La comparación muestra que cuando se estandarizan la amplitud del alcance, la lógica de rendimiento y la actualización anual, nuestra línea de base de 2025 se sitúa cómodamente entre las instantáneas minoristas de alcance reducido y las visiones generales amplias del sector lácteo, proporcionando a las partes interesadas una base confiable para la estrategia y la elaboración de presupuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de leche condensada?

El tamaño del mercado de leche condensada es de USD 11,21 mil millones en 2026 y se proyecta que alcance USD 20,01 mil millones en 2031, creciendo a una CAGR del 12,29%.

¿Qué región tiene la mayor participación en el mercado de leche condensada?

América del Norte lidera con una participación de mercado del 41,22% en 2025, respaldada por una infraestructura de procesamiento avanzada y un posicionamiento premium.

¿Qué tipo de producto está creciendo más rápido dentro del mercado de leche condensada?

La leche condensada de base vegetal, particularmente las formulaciones de coco y avena, está prevista para expandirse a una CAGR del 14,01% hasta 2031, superando a los productos lácteos.

¿Qué empresas lideran la inversión estratégica en la producción de leche condensada?

¿Qué empresas lideran las inversiones estratégicas en la producción de leche condensada?

Última actualización de la página el: