Tamaño y Cuota del Mercado de Mariscos en Conserva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos en Conserva por Mordor Intelligence

El tamaño del Mercado de Mariscos en Conserva fue valorado en USD 31.500 millones en 2025 y se estima que crecerá desde USD 33.300 millones en 2026 hasta alcanzar los USD 43.980 millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado principalmente por la creciente demanda de opciones de proteína convenientes y estables en almacén que facilitan la preparación rápida de comidas y el almacenamiento a largo plazo. Los consumidores preocupados por su salud prefieren el atún, el salmón y las sardinas en conserva por su alto contenido en ácidos grasos omega-3, sus beneficios nutricionales y su atractivo como producto de etiqueta limpia. Con el aumento de los precios mundiales de los alimentos, los mariscos en conserva también destacan como una fuente de proteína asequible y fiable que mantiene su calidad durante todo el año. Los avances en el envasado, incluidos los revestimientos sin BPA, las tapas de fácil apertura y las bolsas retort, han mejorado la seguridad y la comodidad. Mientras tanto, los esfuerzos de marketing digital, incluidas las colaboraciones en redes sociales e influenciadores, están logrando atraer con éxito a audiencias más jóvenes y mostrar la versatilidad de los productos de pescado en conserva.

Conclusiones Clave del Informe

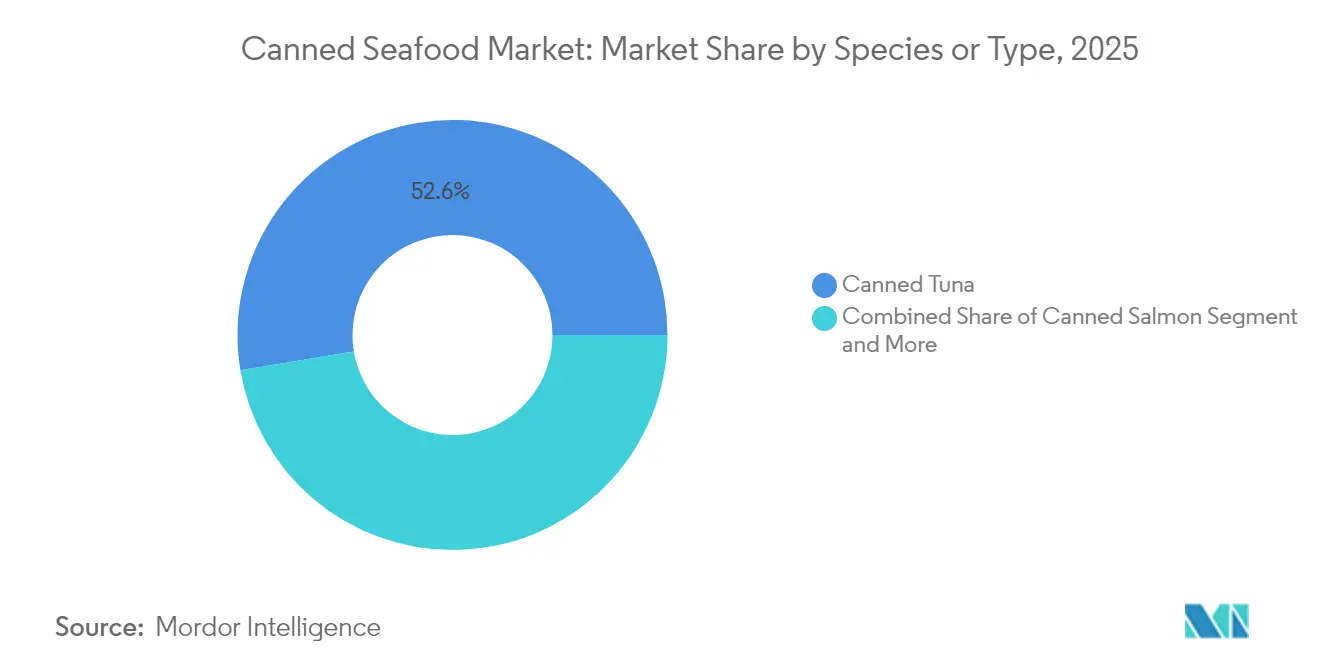

- Por especie, el atún en conserva lideró con el 52,62% de la cuota del mercado de mariscos en conserva en 2025; se prevé que los camarones en conserva se expandan a una CAGR del 6,23% hasta 2031.

- Por material de envase, las latas de acero mantuvieron una cuota del 77,65% del mercado de mariscos en conserva en 2025, mientras que las bolsas retort registran la CAGR proyectada más alta del 7,25% hasta 2031.

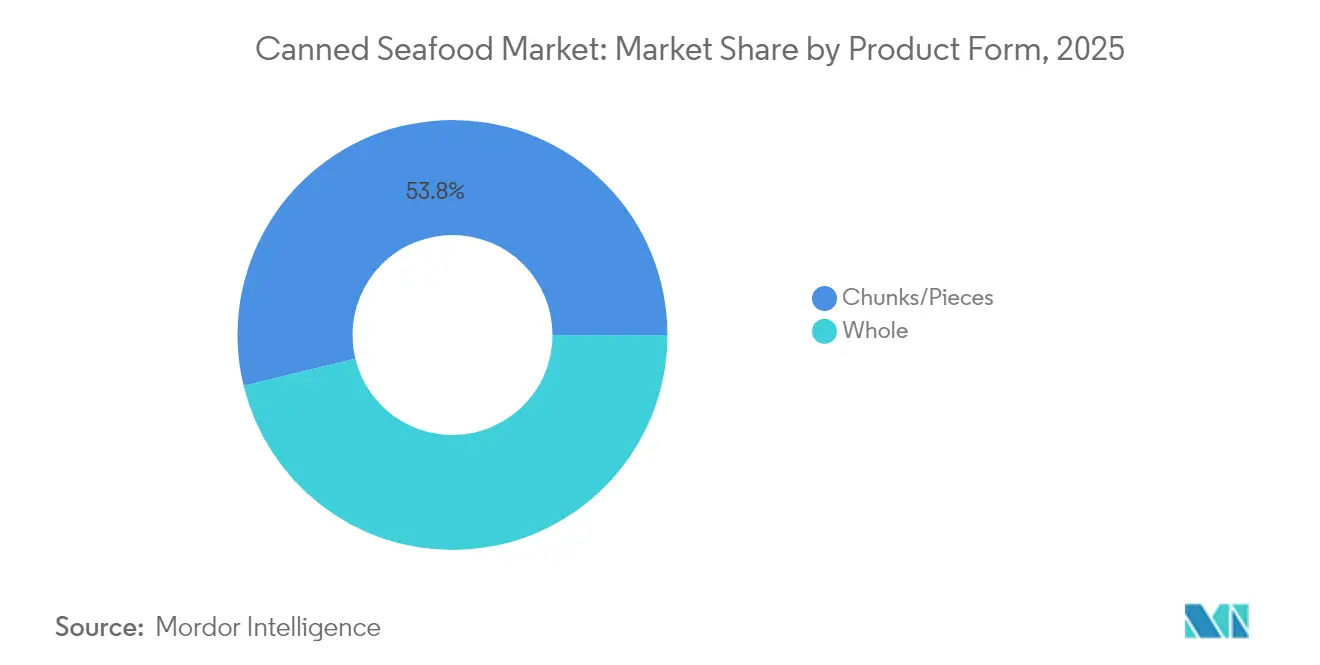

- Por forma del producto, los trozos y piezas representaron el 53,80% del tamaño del mercado de mariscos en conserva en 2025; los formatos de pescado entero avanzan a una CAGR del 7,85% hasta 2031.

- Por canal de distribución, el canal minorista capturó el 59,82% de la cuota de ingresos en 2025; el canal horeca está proyectado para crecer más rápidamente a una CAGR del 6,85% hasta 2031.

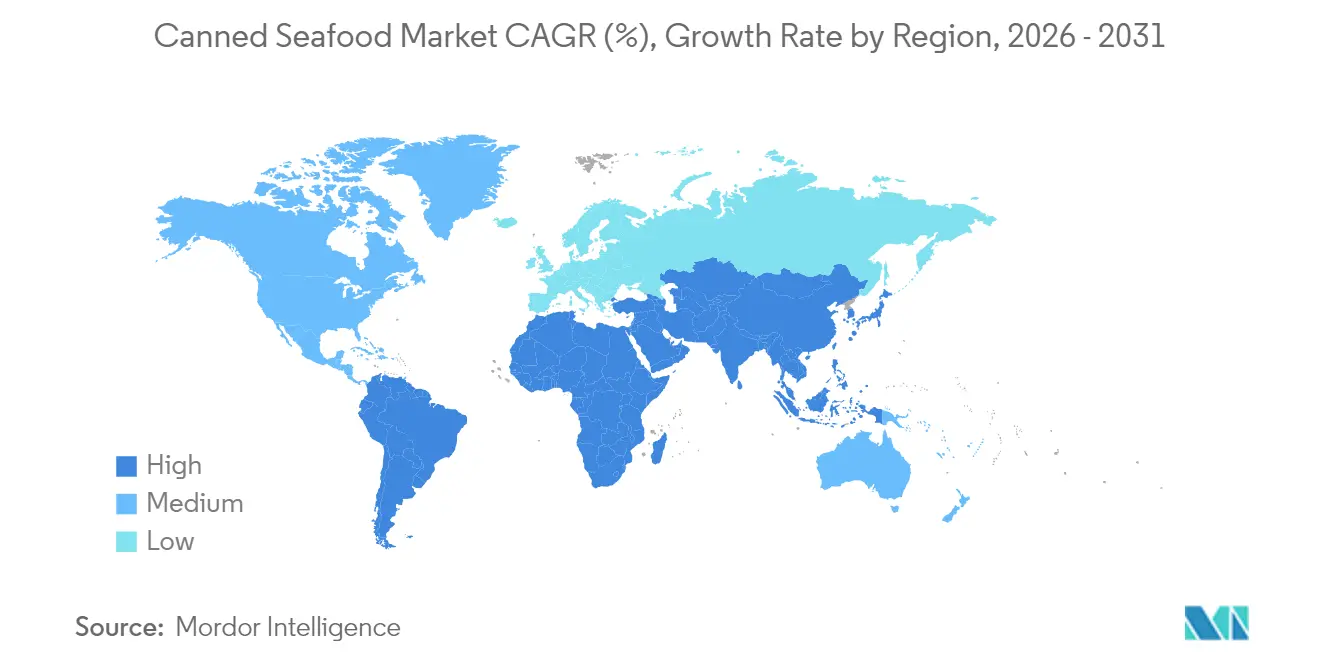

- Por geografía, Europa lideró con el 33,85% de la cuota del mercado de mariscos en conserva en 2025, mientras que Asia-Pacífico escalará a una CAGR del 5,88% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mariscos en Conserva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Atributos de conveniencia y capacidades de vida útil extendida | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia premium de consumo de mariscos "sobre la marcha" | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Generación de demanda a través de la urbanización y los estilos de vida acelerados | +1.5% | Núcleo Asia-Pacífico, extensión a América Latina y MEA | Largo plazo (≥ 4 años) |

| Productos alimenticios ricos en proteínas impulsados por la conciencia sanitaria | +1.0% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Capacidad de almacenamiento a temperatura ambiente en mercados con infraestructura de cadena de frío limitada | +0.9% | África, partes de Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Decisiones de compra del consumidor influenciadas por certificaciones de sostenibilidad | +0.7% | Europa, América del Norte, centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Atributos de Conveniencia y Capacidades de Vida Útil Extendida en Mariscos en Conserva

La combinación de estilos de vida ajetreados y las preocupaciones sobre la fiabilidad de la cadena de suministro ha consolidado los mariscos en conserva como un alimento esencial de despensa en los mercados alimentarios globales. Los consumidores buscan cada vez más fuentes de proteína que reduzcan el tiempo de preparación manteniendo el valor nutricional esencial, incluidos los ácidos grasos omega-3, las proteínas, las vitaminas B12 y D, y minerales como el zinc, el hierro y el selenio. La vida útil extendida de 2 a 5 años proporciona importantes beneficios para la seguridad alimentaria que las alternativas frescas no pueden igualar, especialmente en regiones con infraestructura de cadena de frío limitada o inconsistente. Durante las interrupciones de la cadena de suministro, como desastres naturales, desafíos de transporte o crisis de salud globales, los mariscos en conserva funcionan como una reserva fiable de proteínas para los hogares, las organizaciones de respuesta a emergencias, los bancos de alimentos, las operaciones militares y los compradores institucionales. La capacidad de almacenamiento a temperatura ambiente elimina los costos de refrigeración y reduce el desperdicio de alimentos en toda la cadena de distribución, ofreciendo beneficios económicos sustanciales tanto para los minoristas como para los consumidores. Esta flexibilidad de almacenamiento también permite a los minoristas mantener inventarios más grandes sin inversiones adicionales en almacenamiento refrigerado, al tiempo que proporciona a los consumidores una fuente de proteínas conveniente y duradera que requiere una preparación y un espacio de almacenamiento mínimos.

Tendencia Premium de Consumo de Mariscos "Sobre la Marcha"

La influencia de las redes sociales, especialmente entre los consumidores de la Generación Z, ha transformado los mariscos en conserva de un producto básico a un producto de estilo de vida, aumentando la demanda de productos premium con mayores márgenes de beneficio. Este cambio ha expandido el mercado más allá de los segmentos de consumidores tradicionales, alcanzando a profesionales urbanos más jóvenes, entusiastas de la gastronomía e individuos conscientes de su salud que buscan fuentes de proteína convenientes. Las empresas ahora pueden posicionar sus productos como ofertas artesanales en lugar de alimentos de emergencia, como lo demuestra el crecimiento de ingresos de Fishwife a través del posicionamiento premium y las ventas directas al consumidor. Las marcas premium capitalizan esto ofreciendo diversas especies como sardinas, caballa y atún de especialidad, junto con sabores distintivos como paprika ahumada, hierbas con limón y aceite de chile, complementados con envases refinados que atraen tanto a los entusiastas de la gastronomía como a los compradores conscientes de su salud. El potencial de crecimiento del mercado está respaldado por el aumento del consumo de mariscos entre los consumidores más jóvenes, la educación alimentaria impulsada por las redes sociales, las preocupaciones por la sostenibilidad, la conciencia nutricional y el desarrollo de lealtad a la marca que persiste más allá de las tendencias en redes sociales, estableciendo los mariscos en conserva como una parte permanente de los hábitos de alimentación moderna y las rutinas de preparación de comidas.

Urbanización y Estilos de Vida Acelerados

La urbanización remodela los patrones de consumo de alimentos, impulsada por horarios más ajustados y un acceso más amplio a diversas fuentes de proteína. A medida que las comunidades pesqueras tradicionales se trasladan a empleos urbanos y estilos de vida modernos, los mercados emergentes experimentan un aumento en el consumo de mariscos en conserva. Los desafíos urbanos, como el almacenamiento limitado en apartamentos, los horarios de comida impredecibles debido al trabajo y los períodos de cocción reducidos por los largos desplazamientos, hacen que las proteínas estables en almacén sean una opción atractiva de nutrición diaria. Esta tendencia es pronunciada en Asia-Pacífico, donde la rápida urbanización y una clase media en crecimiento impulsan la demanda de alimentos convenientes, nutritivos y listos para consumir. Según datos del Banco Mundial de 2023, Japón cuenta con una población urbana del 95%, seguido de China con el 65% e India con el 35%, lo que subraya las diversas etapas de urbanización de la región.[1]Fuente: Banco Mundial, "Población urbana (% del total de la población)", data.worldbank.org La aceptación de la población urbana de precios premium por conveniencia respalda la expansión del mercado más allá de las zonas rurales, impulsada por mayores ingresos disponibles y cambios en las preferencias de estilo de vida. Esta dinámica de mercado es particularmente notable en mercados en desarrollo rápido como China e India, donde el ritmo de urbanización supera el desarrollo de infraestructuras, creando oportunidades sustanciales para productos alimenticios estables en almacén que ofrecen tanto conveniencia como valor nutricional.

Productos Alimenticios Ricos en Proteínas Impulsados por la Conciencia Sanitaria

Factores como la calidad de las proteínas, el contenido de omega-3 y los niveles de mercurio influyen cada vez más en las decisiones de compra de los consumidores en el mercado de mariscos. Como resultado, los mariscos en conserva han pasado de ser un simple sustituto de proteína a convertirse en una fuente de nutrición premium muy solicitada. El Consejo de Administración Marina (MSC, por sus siglas en inglés) informa que los consumidores no solo priorizan los productos con declaraciones de sostenibilidad verificadas, sino que también están dispuestos a pagar un precio superior por las opciones certificadas. Esta tendencia subraya una creciente conciencia sanitaria que abarca el bienestar personal y la gestión ambiental. El Estándar de Pesquerías del MSC, que establece parámetros de sostenibilidad, enfatiza tres principios fundamentales: pescar en stocks saludables, adoptar prácticas de gestión a largo plazo y reducir el impacto en los ecosistemas. Más de 400 pesquerías de captura silvestre a nivel mundial poseen con orgullo esta certificación[2]Fuente: Consejo de Administración Marina, "Qué significa la etiqueta del MSC", msc.org. Este panorama presenta oportunidades lucrativas para las marcas que pueden fundamentar sus declaraciones nutricionales y compromisos medioambientales a través de certificaciones creíbles de terceros. Empresas como Safe Catch están liderando el camino, adoptando protocolos de prueba de mercurio que superan los estándares de la Administración de Alimentos y Medicamentos (FDA). La longevidad de la tendencia está subrayada por cambios demográficos: las poblaciones envejecidas se inclinan hacia la nutrición funcional, mientras que los consumidores más jóvenes exigen cada vez más transparencia con productos de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Potencial de crecimiento del mercado afectado por las fluctuaciones en los precios de las materias primas | -0.8% | Global, afectando especialmente a las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Mandatos de revestimiento interior sin BPA en latas que elevan los costos de conversión | -0.4% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Decisiones de compra afectadas por el contenido de sodio y las preocupaciones sobre conservantes | -0.5% | Global, más fuerte en mercados conscientes de la salud | Mediano plazo (2-4 años) |

| Expansión del mercado desafiada por las preferencias de mariscos frescos | -0.6% | Mercados desarrollados con infraestructura robusta de cadena de frío | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Potencial de Crecimiento del Mercado Afectado por las Fluctuaciones en los Precios de las Materias Primas

Las fluctuaciones en los precios de las materias primas impactan significativamente los márgenes de beneficio, lo que obliga a los procesadores a equilibrar la rentabilidad frente a la cuota de mercado. Los pequeños procesadores son particularmente vulnerables debido a sus capacidades limitadas de integración vertical y mecanismos inadecuados de cobertura para la gestión del riesgo de materias primas. Los procesadores europeos enfrentan desafíos derivados de las interrupciones en la cadena de suministro y las tensiones geopolíticas, que aumentan los costos de insumos mientras los precios de la energía suben. La dependencia de la industria de las importaciones en mercados clave como Europa aumenta su vulnerabilidad. Según la Comisión Europea, los precios más altos llevaron a una disminución del consumo de mariscos frescos en el hogar en 2023.[3]Fuente: Comisión Europea, "El informe del mercado de pescado de la UE 2024 revela tendencias e información", oceans-and-fisheries.ec.europa.eu Además, la industria pesquera de Vietnam ejemplifica los desafíos, con escasez de materias primas en la producción de camarones y atún debido a brotes de enfermedades y requisitos regulatorios que afectan el crecimiento de las exportaciones a pesar de la fuerte demanda internacional. Las fluctuaciones de precios impactan de manera diferente a los segmentos de especies, ya que los productos premium como el salmón experimentan una mayor sensibilidad al precio en comparación con las especies de consumo masivo como las sardinas, lo que afecta las estrategias de gestión de cartera.

Expansión del Mercado Desafiada por las Preferencias de Mariscos Frescos

La fuerte preferencia de los consumidores por los mariscos frescos en los mercados desarrollados con infraestructura de cadena de frío establecida limita la penetración de mercado de los mariscos en conserva, particularmente entre los consumidores de mayores ingresos que asocian la frescura con la calidad. Esta tendencia es evidente en mercados como Japón, donde los consumidores continúan prefiriendo los formatos frescos sobre las opciones procesadas, incluso ante el aumento de los precios del salmón fresco. Según el Ministerio de Asuntos Internos y Comunicaciones (Japón), el Índice de Precios al Consumidor (IPC) de pescado y mariscos aumentó 26,4 puntos en 2024 en comparación con el año base 2020.[4]Fuente: Ministerio de Asuntos Internos y Comunicaciones (Japón), "Índice de Precios al Consumidor - encuesta de enero de 2025", e-stat.go.jp Esta preferencia por los mariscos frescos presenta desafíos para los fabricantes de mariscos en conserva que intentan expandirse hacia segmentos de mercado premium, donde los márgenes de beneficio son más altos pero la resistencia del consumidor es más significativa. Los datos minoristas indican que, si bien las ventas de mariscos en conserva aumentaron durante las recesiones económicas, las ventas de mariscos frescos se recuperaron a medida que mejoraron las condiciones económicas, lo que indica que los productos en conserva sirven como alternativas temporales en lugar de elecciones permanentes del consumidor. Sin embargo, esta dinámica de mercado presenta oportunidades para las marcas de mariscos en conserva premium que pueden abordar el sesgo hacia la frescura a través de una mayor calidad del producto, diversas ofertas de especies y estrategias de marketing efectivas que posicionen los mariscos en conserva como una categoría distinta en lugar de un sustituto de los productos frescos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie/Tipo: El Dominio del Atún Enfrenta la Disrupción de los Camarones

El atún en conserva mantiene una cuota de mercado dominante del 52,62% en 2025, respaldado por décadas de presencia de marca establecida, sofisticadas redes de distribución y cadenas de suministro optimizadas. La posición de liderazgo del segmento se deriva de la amplia aceptación del consumidor, estrategias de precios competitivos y aplicaciones de productos versátiles. Sin embargo, los camarones en conserva están emergiendo como el segmento de más rápido crecimiento con una CAGR proyectada del 6,23% durante 2026-2031. Esta tendencia indica la evolución de las preferencias de los consumidores hacia opciones de mariscos premium que ofrecen diversas aplicaciones culinarias en múltiples tipos de cocina y ocasiones de comida. El salmón en conserva continúa mostrando una demanda estable debido a sus reconocidos beneficios para la salud, su alto contenido de omega-3 y la creciente conciencia del consumidor sobre el valor nutricional, mientras que las sardinas mantienen su posición en el mercado a través de prácticas pesqueras sostenibles, precios competitivos y atractivo durante la incertidumbre económica. La caballa y otras variedades de pescado atienden a mercados regionales específicos, particularmente en Europa y Asia, donde estas especies están profundamente arraigadas en la cocina tradicional y las preferencias culturales.

La segmentación del mercado por especie influye significativamente en las operaciones de la cadena de suministro y las estrategias de integración vertical, ya que cada especie requiere redes de abastecimiento especializadas, métodos de procesamiento específicos, medidas de control de calidad y enfoques de marketing orientados. El crecimiento en el segmento de camarones demuestra estrategias exitosas de posicionamiento premium, transformando los mariscos en conserva de una fuente básica de proteínas a un producto de conveniencia premium. Este cambio estratégico crea oportunidades para que los procesadores aumenten los márgenes de beneficio a través de estándares de calidad mejorados, soluciones de envasado innovadoras e iniciativas integrales de desarrollo de marca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de Envase: La Resistencia del Acero se Encuentra con la Innovación en Bolsas

Las latas de acero mantienen una cuota de mercado dominante del 77,65% en 2025, debido a sus efectivas propiedades de barrera contra la humedad, la luz y el oxígeno, respaldadas por sistemas de reciclaje global bien establecidos. Las bolsas retort experimentan el crecimiento más rápido a una CAGR del 7,25%, beneficiándose de una mayor portabilidad, menores requisitos de almacenamiento y mayor conveniencia para minoristas y consumidores. El mercado muestra un claro cambio hacia opciones de envasado flexible que reducen los costos de transporte, las necesidades de espacio de almacenamiento y el impacto ambiental, al tiempo que preservan la calidad del producto y la vida útil. Las latas de aluminio sirven a segmentos de mercado premium, con su bajo peso, resistencia a la temperatura y reciclabilidad compensando los mayores costos de materiales, especialmente para las marcas enfocadas en sostenibilidad. Los frascos de vidrio y los materiales compuestos mantienen posiciones específicas en el mercado donde la visibilidad del producto, la presentación premium o los requisitos de conservación ofrecen ventajas competitivas.

La variedad de materiales de envasado condiciona las decisiones de inversión y el avance tecnológico, ya que cada tipo de material requiere procesos de fabricación, equipos y relaciones con proveedores específicos. La adquisición de Eviosys por parte de Sonoco por USD 3.900 millones en diciembre de 2024 refleja la continua consolidación del envasado metálico, a medida que las empresas buscan eficiencia operativa y ventajas de escala en el mercado de alimentos en conserva en expansión. El cambio de la industria hacia revestimientos interiores sin BPA en el envasado metálico aborda los requisitos regulatorios y las preocupaciones de salud de los consumidores, con empresas como Sherwin-Williams desarrollando recubrimientos protectores que mejoran la seguridad del producto a través de una mejor ciencia de materiales y métodos de fabricación.

Por Forma del Producto: Los Trozos Lideran Mientras el Pescado Entero Gana Terreno

Los trozos y piezas representaron el 53,80% del tamaño del mercado de mariscos en conserva en 2025, sirviendo principalmente como ingredientes en ensaladas, sándwiches y cazuelas. Se proyecta que el segmento de pescado entero crecerá a una CAGR del 7,85%, impulsado por la demanda del consumidor de filetes intactos en aceite de oliva con piel y huesos visibles que proporcionan autenticidad. Los productos premium ahora presentan códigos QR en el envasado que permiten a los consumidores rastrear los lugares de captura y los métodos de procesamiento, transformando el envasado tradicional en una experiencia interactiva para el consumidor. Esta función de trazabilidad se ha vuelto cada vez más importante para los consumidores que buscan transparencia en sus compras de mariscos.

Los procesadores optimizan los costos de producción dirigiendo la carne oscura a la fabricación de alimentos para mascotas mientras mantienen la rentabilidad en los trozos de atún de carne blanca. Si bien el procesamiento de pescado entero requiere un posicionamiento preciso en las latas durante la producción, estos productos alcanzan precios premium en tiendas minoristas especializadas, vendiendo con frecuencia a márgenes más altos. Los minoristas posicionan estos productos premium junto a artículos complementarios como galletas gourmet y selecciones de vino, expandiendo su presencia en el mercado más allá de los departamentos tradicionales de mariscos y creando secciones dedicadas de mariscos gourmet. Esta colocación estratégica ha resultado en un aumento de las ventas cruzadas entre categorías y mayores valores de cesta promedio para los minoristas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Estabilidad del Canal Minorista se Encuentra con el Crecimiento del Canal Horeca

Los canales minoristas mantienen una cuota de mercado dominante del 59,82% en 2025, impulsados por asociaciones minoristas bien establecidas, comportamientos de compra consistentes de los consumidores y amplias redes de distribución. El segmento del canal horeca demuestra un crecimiento más sólido del 6,85% de CAGR, a medida que los restaurantes y operadores de servicios de alimentación aumentan su uso de mariscos en conserva para el desarrollo innovador de menús, el control de porciones y la gestión de costos operativos. Este cambio indica la evolución de los patrones de consumo, con los mariscos en conserva expandiéndose de un artículo básico del hogar a un ingrediente de restaurante versátil, lo que permite diversas aplicaciones culinarias y flexibilidad en el menú. Los supermercados e hipermercados generan un volumen significativo a través de promociones estratégicas, precios competitivos y extensas ofertas de marca propia, mientras que las tiendas de conveniencia capitalizan la creciente demanda de productos para llevar, la densidad de la población urbana y los cambios en los estilos de vida de los consumidores.

El panorama del canal de distribución influye significativamente en el desarrollo de la marca y las estrategias de relación con el cliente, requiriendo enfoques de marketing específicos por canal cuidadosamente adaptados y capacidades de servicio diferenciadas. El crecimiento del comercio electrónico demuestra el papel complementario de las plataformas digitales junto al comercio minorista tradicional, especialmente para las marcas premium que buscan una interacción directa con el consumidor y una mayor visibilidad en el mercado. El comercio minorista en línea proporciona a las marcas más pequeñas acceso a mercados nacionales sin las restricciones de distribución tradicionales, lo que permite una entrada y expansión en el mercado eficientes. Las tiendas especializadas sirven como plataformas estratégicas para el posicionamiento premium, la diferenciación de productos y la educación integral del consumidor sobre prácticas de sostenibilidad, calidad del producto y transparencia en el abastecimiento.

Análisis Geográfico

Europa representa el 33,85% de los ingresos globales en 2025, respaldada por las tradiciones mediterráneas de conservación de pescado, estrictas regulaciones de sostenibilidad y un alto poder adquisitivo de los consumidores. España procesa una cantidad significativa del atún en conserva de la región a través de sus flotas pesqueras que operan en los océanos Atlántico, Índico y Pacífico. Las instalaciones de procesamiento y las cadenas de suministro del país permiten una producción y distribución eficientes. Noruega continúa con su producción premium de sardinas, combinando métodos de conservación tradicionales con técnicas de procesamiento modernas, lo que fortalece su atractivo turístico y su posición en el mercado de exportación.

Asia-Pacífico exhibe la tasa de crecimiento más alta a una CAGR del 5,88%. La creciente clase media urbana de China incorpora el pescado en conserva en las loncheras y las comidas diarias, mientras que los estados costeros de India aumentan las capacidades de procesamiento doméstico para atender a los mercados del interior. Vietnam experimenta limitaciones de materias primas y problemas de enfermedades en la acuicultura, pero implementa programas de modernización de criaderos con apoyo gubernamental para mantener la estabilidad de las exportaciones. Las mejoras en la infraestructura de la cadena de frío financiadas por el Banco Asiático de Desarrollo, incluido el transporte y las instalaciones de almacenamiento refrigeradas, mejoran la distribución del producto a las ciudades de nivel 2, aumentando el consumo per cápita.

América del Norte muestra un crecimiento moderado con una fuerte lealtad a la marca, respaldada por redes de distribución establecidas y preferencias de los consumidores. La innovación de productos se centra en kits de aperitivos con sabores, opciones bajas en sodio y formatos de bolsa convenientes. Los requisitos de inspección de contenedores de la Administración de Alimentos y Medicamentos (FDA) impulsan inversiones en equipos automatizados de prueba de costuras y sistemas de inspección por rayos X, aumentando los costos operativos al tiempo que garantizan los estándares de seguridad. América del Sur y Oriente Medio ven un crecimiento del consumo a partir de la urbanización y la expansión del turismo. En África, el crecimiento de la población impacta los recursos locales de pescado, convirtiendo las importaciones de pescado en conserva en una fuente vital de proteínas en áreas con infraestructura limitada de almacenamiento en frío, particularmente en regiones rurales y semiurbanas.

Panorama Competitivo

El mercado de mariscos en conserva demuestra una fragmentación moderada. Thai Union Group mantiene el liderazgo del mercado en Asia, Europa y América del Norte a través de sus operaciones verticalmente integradas en pesca, procesamiento y desarrollo de marca. Bumble Bee se enfoca en los consumidores millennials a través de innovaciones en envasado en bolsa y sabores inspirados en chefs. Bolton Group S.p.A. mantiene la diferenciación en el mercado a través de métodos de pesca con caña y línea, certificación sin organismos modificados genéticamente (OMG) y protocolos transparentes de prueba de mercurio.

La trazabilidad digital emerge como un enfoque principal de la adopción tecnológica. Las empresas implementan tecnología de cadena de bloques con seguimiento por código QR para documentar la información de captura y los detalles de los buques, aumentando la confianza de los minoristas. Los proveedores de tecnología ofrecen soluciones de inteligencia artificial y software que respaldan las operaciones de fabricación y cadena de suministro de los productores de mariscos. El segmento premium experimenta una mayor competencia de nuevos participantes en el mercado. Las marcas de venta directa al consumidor logran primas de precio significativas a través del marketing en Instagram, lanzamientos de edición limitada y envases distintivos.

Las empresas establecidas responden implementando iniciativas de abastecimiento sostenible y asociaciones benéficas. Los compradores minoristas incentivan la reducción de emisiones a través del etiquetado de huella de carbono, lo que lleva a las empresas a implementar soluciones de energía renovable en las conserveras y a optimizar la logística de transporte. Las empresas también hacen hincapié en las certificaciones de sostenibilidad y las iniciativas de trazabilidad, con muchas obteniendo la certificación del Consejo de Administración Marina (MSC) e implementando tecnología de cadena de bloques para la transparencia de la cadena de suministro.

Líderes de la Industria de Mariscos en Conserva

Thai Union Group PCL

Bolton Group S.p.A.

Dongwon Industries Co. Ltd. (StarKist)

Bumble Bee Foods, LLC.

Maruha Nichiro Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Simak, una empresa con respaldo estatal propiedad de Fisheries Development Oman, ha lanzado su línea de productos de atún en conserva comercial en el mercado interno. La instalación, situada en la Zona Económica Especial de Duqm, puede producir más de 100 millones de latas anualmente, procesando más de 30.000 toneladas métricas de mariscos crudos.

- Agosto de 2024: Safe Catch introdujo camarones ahumados en conserva certificados por el Consejo de Administración de la Acuicultura (ASC) en forma de Trucha Arcoíris Ahumada en Conserva certificada por ASC. El producto lleva la etiqueta del Consejo de Administración de la Acuicultura (ASC), confirmando sus prácticas de cultivo responsable.

- Agosto de 2024: Island Creek Oysters ha establecido una conservera de pescado en lata en New Bedford con una instalación de 10.000 pies cuadrados. La granja de ostras con sede en Duxbury ha introducido una línea de productos de mariscos en conserva al estilo europeo, conocidos como conservas.

- Diciembre de 2023: Tonnino introdujo una línea de productos de atún dirigida a niños llamada "Tonnino Kids Tuna". El producto presenta trozos de atún de aleta amarilla mezclados con zanahorias y guisantes en aceite vegetal. La empresa diseñó un envasado apto para niños y posicionó el producto como una opción de comida nutritiva y conveniente para los niños.

Alcance del Informe Global del Mercado de Mariscos en Conserva

Los mariscos en conserva son alimentos procesados que han sido calentados y sellados en un recipiente hermético, como una lata de hojalata sellada. El mercado de mariscos en conserva está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en pescado en conserva, camarones en conserva, langostinos en conserva y otros tipos. El pescado en conserva se subdivide adicionalmente en atún, salmón, sardinas y caballa. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor en (millones de USD).

| Pescado en Conserva | Atún |

| Salmón | |

| Sardinas | |

| Caballa | |

| Otro Pescado en Conserva | |

| Camarones en Conserva | |

| Langostinos en Conserva | |

| Otros Tipos |

| Latas de Acero |

| Latas de Aluminio |

| Bolsas Retort |

| Otro Material de Envase |

| Entero |

| Trozos/Piezas |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Tiendas Especializadas | |

| Otros Canales de Distribución Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Noruega | |

| Suecia | |

| Dinamarca | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Omán | |

| Sudáfrica | |

| Nigeria | |

| Kenia | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Especie/Tipo | Pescado en Conserva | Atún |

| Salmón | ||

| Sardinas | ||

| Caballa | ||

| Otro Pescado en Conserva | ||

| Camarones en Conserva | ||

| Langostinos en Conserva | ||

| Otros Tipos | ||

| Por Material de Envase | Latas de Acero | |

| Latas de Aluminio | ||

| Bolsas Retort | ||

| Otro Material de Envase | ||

| Por Forma del Producto | Entero | |

| Trozos/Piezas | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Noruega | ||

| Suecia | ||

| Dinamarca | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Omán | ||

| Sudáfrica | ||

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de mariscos en conserva?

El mercado de mariscos en conserva se sitúa en USD 33.300 millones en 2026 y se proyecta que alcance los USD 43.980 millones en 2031 a una CAGR del 5,72%.

¿Qué segmento de especies lidera las ventas globales?

El atún en conserva domina con el 52,62% de los ingresos de 2025, mientras que los camarones en conserva son los de más rápido crecimiento a una CAGR del 6,23%

¿Qué región se está expandiendo más rápido?

Asia-Pacífico muestra el mayor crecimiento previsto a una CAGR del 5,88% para 2026-2031, impulsado por la rápida urbanización y el aumento de los ingresos de la clase media.

¿Qué formato de envasado está creciendo más rápidamente?

Las bolsas retort superarán a otros formatos con una CAGR del 7,25% gracias a la portabilidad, las menores emisiones de transporte y la conveniencia del microondas.

Última actualización de la página el: