Tamaño y Participación del Mercado de Mariscos Enlatados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

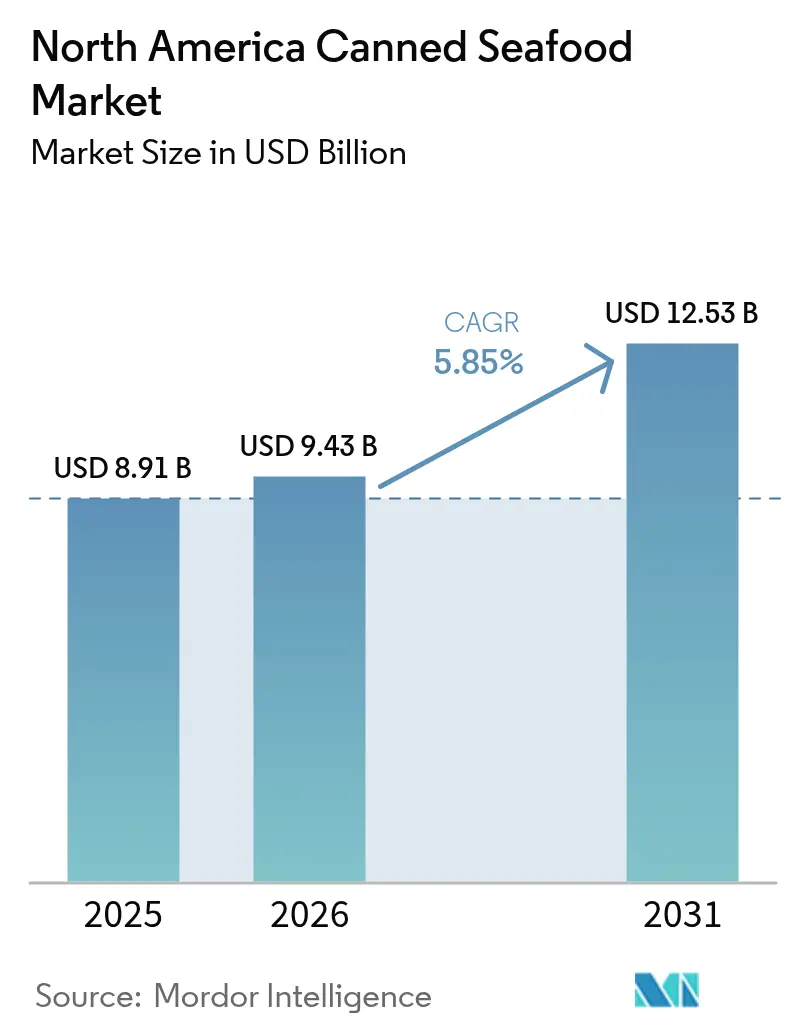

| Tamaño del mercado en el año base (2025) | 8.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos Enlatados de América del Norte por Mordor Intelligence

El tamaño del mercado de mariscos enlatados de América del Norte en 2026 se estima en USD 9,43 mil millones, creciendo desde el valor de 2025 de USD 8,91 mil millones, con proyecciones para 2031 que muestran USD 12,53 mil millones, creciendo a una CAGR del 5,85% durante 2026-2031. Esta trayectoria de crecimiento está impulsada principalmente por la creciente preferencia de los consumidores por opciones de proteínas estables en estante, la implementación de nuevos requisitos regulatorios concernientes a los productos químicos en contacto con alimentos, y la expansión de los estilos de vida urbanos. Las certificaciones de sostenibilidad han emergido como un factor significativo, permitiendo a las empresas establecer precios premium. Adicionalmente, la decisión de la FDA de 2025 sobre los PFAS ha acelerado los plazos para las innovaciones en envases, obligando a las conserveras a ajustar sus estrategias de asignación de capital en consecuencia. Si bien el comercio digital está ganando terreno, los canales de venta minorista físicos tradicionales continúan dominando el mercado debido a los hábitos de compra arraigados de los consumidores, particularmente para las categorías de productos del sector central de la tienda. El panorama competitivo se caracteriza por una intensidad moderada. Las corporaciones multinacionales mantienen una ventaja a través de economías de escala; sin embargo, enfrentan presiones crecientes sobre los márgenes causadas por la volatilidad de los precios de las materias primas y el aumento de los costos de cumplimiento normativo. Estos desafíos están impulsando a las empresas a optimizar sus operaciones mediante iniciativas de redimensionamiento y racionalización estratégica de portafolios.

Conclusiones Clave del Informe

- Por especie, el pescado enlatado lideró con una participación del 68,20% en los ingresos en 2025; se prevé que el camarón enlatado se expanda a una CAGR del 6,62% hasta 2031.

- Por material de envase, las latas de acero representaron el 62,80% de la participación del mercado de mariscos enlatados de América del Norte en 2025, mientras que las bolsas retort están avanzando a una CAGR del 7,05% hasta 2031.

- Por forma del producto, los trozos/piezas capturaron una participación del 57,60% del tamaño del mercado de mariscos enlatados de América del Norte en 2025, y se proyecta que los formatos de pescado entero crezcan a una CAGR del 8,15% hasta 2031.

- Por canal de distribución, el segmento fuera del establecimiento representó el 62,70% del tamaño del mercado de mariscos enlatados de América del Norte en 2025; el canal en el establecimiento está progresando a una CAGR del 6,65% entre 2026 y 2031.

- Por geografía, Estados Unidos dominó con el 78,10% de la participación del mercado de mariscos enlatados de América del Norte en 2025, mientras que México registró la CAGR más rápida del 7,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mariscos Enlatados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Características mejoradas de conveniencia y beneficios de conservación | +1.2% | América del Norte | Mediano plazo (2-4 años) |

| Aumento de la población urbana y cambios en el estilo de vida moderno que impulsan el crecimiento del mercado | +0.9% | Núcleo de América del Norte, con proyección hacia el México urbano | Largo plazo (≥ 4 años) |

| Creciente demanda de aperitivos de mariscos portátiles premium | +0.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Expansión de la preferencia del consumidor por alimentos de conveniencia de mariscos ricos en proteínas en Estados Unidos | +0.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Ventajas del almacenamiento a temperatura ambiente en regiones con redes de cadena de frío subdesarrolladas | +0.5% | México y Resto de América del Norte | Largo plazo (≥ 4 años) |

| Certificaciones de sostenibilidad y transparencia en el origen del producto que influyen en el comportamiento de compra del consumidor | +0.4% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Características Mejoradas de Conveniencia y Beneficios de Conservación

La expansión del mercado está siendo significativamente influenciada por la creciente demanda de los consumidores de fuentes de proteínas listas para consumir que requieren una preparación mínima. El informe Power of Seafood 2024 de la Asociación de la Industria Alimentaria indica que el 59% del consumo de mariscos ocurre ahora en el hogar, en comparación con el 41% en restaurantes[1]Fuente: Asociación de la Industria Alimentaria, "Power of Seafood 2024," fmi.org. Este cambio pone de relieve una preferencia creciente por soluciones de comidas rentables, impulsada por las presiones inflacionarias y los cambios en el comportamiento del consumidor. Los avances tecnológicos en los métodos de conservación han respaldado aún más esta tendencia al permitir que los mariscos mantengan una vida útil prolongada sin refrigeración. Estas innovaciones han abordado vulnerabilidades críticas en la cadena de suministro que quedaron expuestas durante las recientes perturbaciones, garantizando una mayor disponibilidad y fiabilidad del producto. Los fabricantes están utilizando estratégicamente estos avances para diversificar su alcance de mercado, apuntando no solo a las ocasiones de comida tradicionales, sino también a segmentos emergentes como la preparación para emergencias y las actividades recreativas al aire libre. En los mercados urbanos densamente poblados, donde las limitaciones de tiempo influyen fuertemente en las decisiones de compra, la demanda de alternativas de proteínas estables en estante se ha vuelto cada vez más prominente, impulsando aún más el crecimiento del mercado.

Aumento de la Población Urbana y Cambios en el Estilo de Vida Moderno que Impulsan el Crecimiento del Mercado

La tendencia de urbanización en América del Norte continúa creciendo, concentrando el poder adquisitivo en áreas comerciales densamente pobladas. En estos entornos urbanos, los hogares de menor tamaño suelen tener espacio limitado en el congelador, lo que influye en el comportamiento de compra del consumidor. Adicionalmente, la prevalencia de familias con dos ingresos y las extensas horas de desplazamiento han reducido significativamente el tiempo disponible para la preparación de comidas, impulsando una mayor preferencia por opciones de proteínas convenientes. Para abordar las preocupaciones sobre el desperdicio de alimentos y alinearse con los objetivos de sostenibilidad, los fabricantes ofrecen cada vez más envases diseñados para una o dos personas. Entre los jóvenes profesionales, los mariscos enlatados han ganado popularidad como una opción conveniente y nutritiva para las loncheras y los aperitivos después del trabajo, lo que refleja una creciente conexión entre la salud y la conveniencia. Los minoristas enfocados en áreas urbanas están respondiendo a estos cambios mejorando las estrategias de mercadeo en tienda, incluyendo el uso de tarjetas de recetas y promociones entre pasillos que presentan productos complementarios como pasta, arroz y kits de ensalada. Estas preferencias cambiantes del consumidor y las estrategias minoristas proporcionan una base sólida y sostenible para el mercado de mariscos enlatados de América del Norte.

Creciente Demanda de Aperitivos de Mariscos Portátiles Premium

Tras la pandemia, se ha producido un cambio significativo en el comportamiento del consumidor, con los estadounidenses priorizando cada vez más la salud y el bienestar. Según el informe de tendencias 2024 del Consejo Noruego de Mariscos, el 70% de los estadounidenses se identifica ahora como más consciente de su salud. En respuesta a esta creciente demanda, las marcas están innovando ofreciendo sabores artesanales y barriga de atún de origen sostenible envasada en latas individuales con tapa de apertura fácil, específicamente diseñadas para complementar las tablas de embutidos. Además, las tiendas especializadas en línea y las cajas de suscripción han simplificado el acceso a variedades exclusivas de edición limitada, atendiendo a las preferencias de nicho de los consumidores. Este posicionamiento estratégico premium no solo mejora los precios de venta promedio, sino que también mitiga el impacto de las fluctuaciones en los costos de materias primas. Además, los consumidores de la generación Millennial y la Generación Z se sienten particularmente atraídos por las narrativas centradas en prácticas de pesca éticas, lo que fortalece la lealtad a la marca e impulsa el marketing de boca en boca a través de las redes sociales. Estos factores contribuyen colectivamente a la expansión del mercado de mariscos enlatados de América del Norte.

Expansión de la Preferencia del Consumidor por Alimentos de Conveniencia de Mariscos Ricos en Proteínas en Estados Unidos

El atún enlatado continúa ubicándose entre los tres productos de mariscos más consumidos en Estados Unidos, lo que refleja una fuerte preferencia del consumidor por opciones de proteínas convenientes y estables en estante. Las etiquetas de los productos ahora enfatizan beneficios nutricionales clave, como el contenido de ácidos grasos omega-3, los altos niveles de proteína magra y el procesamiento mínimo, posicionando al atún enlatado como una alternativa más saludable a muchas barras de aperitivos. La comunidad del fitness ha adoptado cada vez más las bolsas de atún como aperitivo preferido después del entrenamiento, impulsando su disponibilidad en puntos de venta de artículos deportivos. Adicionalmente, la creciente popularidad de las dietas flexitarianas, que priorizan los mariscos sobre la carne roja, ha contribuido a las compras consistentes de atún enlatado en los hogares. Para fortalecer aún más sus declaraciones nutricionales, los fabricantes están colaborando activamente con dietistas registrados para validar y comunicar estos beneficios de manera efectiva en el punto de venta. Estos factores combinados están contribuyendo significativamente a la expansión del mercado de mariscos enlatados en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio de las materias primas afecta el crecimiento del mercado | -1.1% | América del Norte | Corto plazo (≤ 2 años) |

| Costos de cumplimiento normativo para los estándares de envase de BPA y PFAS | -0.8% | América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre el contenido de sodio y conservantes | -0.6% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| La preferencia del consumidor por el marisco fresco limita el crecimiento del mercado | -0.5% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Afecta el Crecimiento del Mercado

Las fluctuaciones en los precios de las materias primas continúan ejerciendo una presión significativa sobre los márgenes de la industria de mariscos, impulsadas por factores como las variaciones estacionales, las perturbaciones relacionadas con el clima y los eventos geopolíticos que impactan las operaciones pesqueras globales. La Administración Nacional Oceánica y Atmosférica (NOAA, por sus siglas en inglés) Fisheries informó que la industria de mariscos de Alaska incurrió en una pérdida sustancial de USD 1.800 millones en 2023, acompañada de una marcada caída del 50% en la rentabilidad[2]Fuente: NOAA Fisheries, "Estado Económico de las Pesquerías de Alaska 2024," fisheries.noaa.gov. Esto pone de relieve la pronunciada vulnerabilidad del sector a la volatilidad de los precios. Adicionalmente, los procesadores norteamericanos, particularmente aquellos con una considerable dependencia de los mariscos importados, enfrentan desafíos compuestos debido a las fluctuaciones cambiarias al abastecerse de proveedores internacionales. La imprevisibilidad de los precios complica aún más las negociaciones de contratos a largo plazo con los socios minoristas, quienes priorizan estructuras de costos estables y predecibles para los programas de marcas propias. Más allá de los insumos de mariscos en bruto, los efectos de la volatilidad de los precios se extienden a los materiales de envase, con las fluctuaciones en los precios del aluminio y el acero influyendo significativamente en los costos de producción generales.

Costos de Cumplimiento Normativo para los Estándares de Envase de BPA y PFAS

En marzo de 2025, la FDA invalidó 35 notificaciones de contacto con alimentos asociadas a los PFAS, lo que requirió ajustes inmediatos y significativos en los procesos de envasado. Al mismo tiempo, la prohibición de BPA de la Unión Europea, que entra en vigor en enero de 2025, introduce desafíos adicionales para los exportadores que deben cumplir con la normativa en múltiples regiones. Los convertidores de envases deben invertir en líneas de producción piloto, realizar ensayos de calificación y obtener aprobaciones de los clientes, todo ello dentro de plazos muy restringidos. La necesidad de mantener inventarios dobles de los materiales convencionales y sus sustitutos agrava aún más los requisitos de capital de trabajo. Las empresas de tamaño medio están redirigiendo sus presupuestos de investigación y desarrollo hacia el cumplimiento de las obligaciones normativas, lo que, a su vez, retrasa la introducción de nuevos productos al mercado. Estos costos escalantes están ejerciendo una presión considerable sobre la rentabilidad dentro del mercado de mariscos enlatados de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Especie/Tipo: El Dominio del Pescado Enlatado Enfrenta el Desafío del Camarón Premium

En 2025, el pescado enlatado representó una participación significativa del 68,20% del mercado de mariscos enlatados de América del Norte, impulsado por la amplia preferencia del consumidor por las variedades de atún, salmón y sardina. Esta sustancial participación establece al pescado enlatado como el mayor contribuyente individual al mercado, subrayando las eficiencias operativas logradas en los procesos de adquisición y producción. El mercado está siendo testigo de un notable cambio hacia el camarón enlatado, que se proyecta que crezca a una CAGR robusta del 6,62% hasta 2031. Este crecimiento refleja una inclinación creciente del consumidor hacia productos premium que ofrecen una textura superior y una sensación de indulgencia.

Los productos de camarón enlatado están aprovechando combinaciones de sabores globales e incorporando tapas de plástico resellables para mejorar la conveniencia y atender a las ocasiones de aperitivo. Adicionalmente, un segmento más pequeño centrado en los langostinos está explorando un posicionamiento gourmet mediante la integración de perfiles de especias caribeñas y del sur de Asia para atraer a mercados de nicho. Los fabricantes también están innovando introduciendo mezclas de múltiples especies, como mezclas de atún y pulpo, para crear ofertas únicas mientras optimizan el uso de la infraestructura de enlatado existente. Esta diversificación estratégica de especies no solo abre nuevos flujos de ingresos, sino que también garantiza que las ofertas principales del mercado de mariscos enlatados de América del Norte no se vean afectadas.

Por Material de Envase: Resiliencia de las Latas de Acero en Medio de la Innovación en Bolsas Retort

En 2025, las latas de acero constituyeron el 62,80% del volumen del mercado, respaldadas por una infraestructura de reciclaje consolidada y la amplia familiaridad del consumidor. A pesar de los esfuerzos continuos dentro de la industria para alcanzar los objetivos de reducción de peso, las latas de acero han mantenido su rigidez característica, lo que las convierte en la opción preferida para el envasado. Al mismo tiempo, el mercado de mariscos enlatados de América del Norte está experimentando un cambio significativo hacia las bolsas retort, cuyo crecimiento se anticipa a una tasa de crecimiento anual compuesto (CAGR) del 7,05%. Los minoristas están adoptando estas bolsas cada vez más debido a sus menores costos logísticos, mientras que los consumidores valoran su conveniencia, en particular las muescas de apertura fácil.

Las latas de aluminio presentan una solución equilibrada al combinar una alta reciclabilidad con propiedades de barrera efectivas. Empresas como B and G Foods, que se ha comprometido a lograr la reciclabilidad total para 2027, están aprovechando las narrativas de reciclaje de lata a lata en circuito cerrado para enfatizar su compromiso con la sostenibilidad y los principios de la economía circular. Además, los formatos de envase innovadores, incluidos los frascos de vidrio transparente diseñados para filetes premium, están ganando terreno. Estos formatos atienden a ocasiones de regalo y también se utilizan en programas piloto para soluciones de envases reutilizables. La continua evolución en los formatos de envase está impulsada en gran medida por los mandatos regulatorios para eliminar sustancias nocivas como los PFAS y el BPA, lo que promueve mayores inversiones de capital en el sector de mariscos enlatados de América del Norte.

Por Forma del Producto: Conveniencia de Trozos/Piezas Frente al Atractivo Premium del Pescado Entero

Los trozos y piezas capturaron una participación del 57,60% en 2025, alineándose con los kits de ensalada, coberturas para pasta y estilos de sándwich. Este formato, adecuado para soluciones de mezcla lista, atrae al público de preparación de comidas, impulsando aún más la penetración de las ofertas de marcas propias. La demanda consistente de multiempaque de atún claro en trozos entre los hogares urbanos destaca el creciente énfasis en la conveniencia y la eficiencia en los estilos de vida modernos.

Los formatos de pescado entero, aprovechando la ola de narrativas de autenticidad, están proyectados para crecer a una CAGR del 8,15% hasta 2031. El envasado transparente, que muestra prominentemente sardinas o caballas intactas, mejora la calidad percibida. Los aficionados culinarios valoran las señales visuales que mejoran la estética de la presentación en el plato. Los productores están innovando con pescado entero en porciones controladas, con huesos intactos para mayor riqueza de sabor, pero adaptados para porciones individuales. Los caldos infusionados con sabores, como aceite de oliva con chile, amplifican el atractivo gastronómico. Esta tendencia de premiumización está ampliando los márgenes para los actores del mercado de mariscos enlatados de América del Norte.

Por Canal de Distribución: El Dominio del Canal Fuera del Establecimiento Desafiado por el Crecimiento del Comercio Minorista en Línea

Los puntos de venta fuera del establecimiento generaron el 62,70% de los ingresos de 2025, respaldados por las compras semanales de comestibles y las promociones de precios en tienda. Los supermercados e hipermercados, conocidos por su amplia variedad de unidades de mantenimiento de existencias (SKU), utilizan estratégicamente las exhibiciones en cabeceras de góndola para atraer la atención del consumidor, particularmente durante períodos de alta demanda como la Cuaresma y la temporada de regreso a clases. Adicionalmente, las tiendas de conveniencia desempeñan un papel significativo en la captación de compras incrementales, atendiendo a los viajeros que buscan opciones de almuerzo rápidas y convenientes.

Los actores de la industria de Hostelería, Restauración y Catering (HoReCa) no solo ofrecen sabores únicos y convenientes, sino que también presentan platos que los clientes pueden encontrar difíciles de replicar en casa. Con su experiencia en técnicas de cocina y mejora del sabor, los restaurantes frecuentemente superan a los cocineros caseros, particularmente en la preparación de mariscos. Como resultado, el sector En el Establecimiento, proyectado para crecer a una CAGR del 6,65%, está siendo testigo de un auge. En el comercio minorista en línea, los servicios de suscripción fomentan las compras repetidas, y las empresas emergentes de venta directa al consumidor se destacan con narrativas únicas y paquetes personalizados. Las plataformas de comercio electrónico de los supermercados promueven opciones de recogida en tienda, mejorando la sinergia entre las ventas fuera del establecimiento y en línea. Sin embargo, a pesar del auge digital, muchos consumidores aún valoran la experiencia táctil de inspeccionar la integridad de las latas, lo que subraya la perdurable importancia de las tiendas físicas en el panorama de mariscos enlatados de América del Norte.

Análisis Geográfico

En 2025, Estados Unidos mantiene una participación dominante del 78,10% del mercado, impulsada por patrones de consumo bien establecidos, una amplia infraestructura minorista y altos niveles de ingreso disponible que fomentan la adopción de productos de mariscos premium. El déficit comercial de mariscos de EE. UU., que alcanzó USD 20.300 millones en 2023, subraya la significativa dependencia del país de los proveedores internacionales. Esta dependencia presenta una oportunidad sustancial para que los procesadores domésticos de mariscos enlatados capturen participación de mercado. Los minoristas aprovechan la fuerte confianza del consumidor en las marcas de atún de larga trayectoria, mientras que los actores de nicho están ganando terreno introduciendo líneas de productos de albacora certificadas por el Consejo de Administración Marina (MSC, por sus siglas en inglés) que atienden a consumidores con conciencia ambiental. Además, las adquisiciones gubernamentales para programas de asistencia nutricional garantizan una demanda de base consistente, contribuyendo a la estabilidad y el crecimiento del mercado.

Canadá ocupa el segundo lugar como mercado más grande, beneficiándose de su proximidad geográfica tanto a las regiones de pesca del Atlántico como del Pacífico, y de una fuerte preferencia cultural por los mariscos. Los centros urbanos como Toronto y Vancouver exhiben una notable preferencia por selecciones premium de mariscos de pesca con caña y línea, lo que refleja un cambio hacia opciones sostenibles y de alta calidad. En Quebec, los minoristas atienden las preferencias de los consumidores locales ofreciendo envases bilingües que cumplen con los requisitos regulatorios y resuenan con los matices culturales de la provincia. Adicionalmente, las campañas de bienestar a nivel nacional que enfatizan los beneficios para la salud de los ácidos grasos omega-3 han impulsado el consumo de mariscos en varios grupos demográficos, mejorando el rendimiento general del mercado de mariscos enlatados de América del Norte.

México es el mercado de más rápido crecimiento en la región, con una CAGR proyectada del 7,25% (2026-2031). El aumento de los ingresos de la clase media, junto con la expansión de las cadenas de supermercados hacia ciudades de segundo nivel, ha mejorado significativamente el acceso a los productos de mariscos enlatados. Los formatos estables en estante son particularmente adecuados para el clima más cálido de México, donde el suministro irregular de electricidad continúa desafiando la logística de la cadena de frío. La integración del atún enlatado en platos tradicionales como tacos y ensaladas ha reducido aún más las barreras de adopción. Los procesadores domésticos están invirtiendo cada vez más en líneas avanzadas de procesamiento retort para satisfacer tanto la demanda interna como los requisitos de exportación a lo largo del corredor comercial de América del Norte. Adicionalmente, los centros de turismo costero están impulsando la demanda incremental a través de las necesidades de abastecimiento del sector hotelero. En conjunto, estos factores están impulsando el crecimiento sostenido y la expansión del mercado de mariscos enlatados de América del Norte.

Panorama Competitivo

En el mercado de mariscos enlatados de América del Norte, un puñado de actores principales domina, manteniendo una participación de mercado sustancial. Estos actores clave están priorizando cada vez más la producción sostenible de mariscos para atraer a una base de consumidores más amplia. Los actores notables en el mercado incluyen Dongwon Enterprise Co., Ltd., Thai Union Group PCL, The Jim Pattison Group, Blue Harbor Fish Co. y Crown Prince, Inc., entre otros.

Los actores de nivel medio están lidiando con desafíos intensificados. Estas empresas también están formando alianzas de fabricación por contrato, mejorando tanto la utilización de las plantas como el poder de negociación. Sus esfuerzos de innovación se centran en temas como la sostenibilidad, la trazabilidad digital y los sabores únicos.

Muchos procesadores están adoptando la verificación mediante cadena de bloques y el envasado con códigos QR, lo que permite a los consumidores acceder a datos directamente vinculados a las embarcaciones. Algunos incluso están explorando proteínas alternativas, combinándolas con algas marinas o legumbres como estrategia para navegar las restricciones de cuotas pesqueras. A medida que los grandes conglomerados de bienes de consumo ponen su mirada en estas adyacencias de proteínas portátiles, el interés en fusiones y adquisiciones va en aumento. Estos movimientos estratégicos garantizan que el mercado de mariscos enlatados de América del Norte se mantenga dinámico y estable, convirtiéndolo en un escenario atractivo para las inversiones de capital a largo plazo.

Líderes de la Industria de Mariscos Enlatados de América del Norte

Dongwon Enterprise Co., Ltd.

Thai Union Group PCL

The Jim Pattison Group

Blue Harbor Fish Co.

Crown Prince, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Island Creek Oysters ha inaugurado su primera conservera de mariscos enlatados en EE. UU. Con una extensión de 929 metros cuadrados, la instalación se especializa en la elaboración de productos de mariscos enlatados de estilo europeo listos para consumir.

- Julio de 2023: Wild Planet Foods introdujo cinco nuevos productos de mariscos de origen sostenible en las tiendas Whole Foods Market. La empresa mantiene su compromiso de abastecerse de mariscos cosechados de manera responsable para su línea de productos enlatados.

- Marzo de 2023: Natural Grocers, el mayor minorista familiar de comestibles orgánicos y naturales en Estados Unidos, ha ampliado su línea premium "Productos de la Marca Natural Grocers" introduciendo cinco nuevas variedades de mariscos enlatados.

Alcance del Informe del Mercado de Mariscos Enlatados de América del Norte

El mercado de mariscos enlatados de América del Norte está segmentado por tipo en pescado enlatado, langostinos enlatados, camarón enlatado y otros mariscos enlatados. El pescado enlatado se segmenta a su vez en atún, salmón y otros pescados enlatados. Por canal de distribución, el alcance incluye supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el alcance incluye Estados Unidos, Canadá, México y Resto de América del Norte.

| Pescado Enlatado | Atún |

| Salmón | |

| Sardinas | |

| Caballa | |

| Otros Pescados Enlatados | |

| Camarón Enlatado | |

| Langostinos Enlatados | |

| Otros Tipos |

| Latas de Acero |

| Latas de Aluminio |

| Bolsas Retort |

| Otros |

| Entero |

| Trozos/Piezas |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Tiendas Especializadas | |

| Otros Canales de Distribución | |

| En el Establecimiento (HoReCa) |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Especie/Tipo | Pescado Enlatado | Atún |

| Salmón | ||

| Sardinas | ||

| Caballa | ||

| Otros Pescados Enlatados | ||

| Camarón Enlatado | ||

| Langostinos Enlatados | ||

| Otros Tipos | ||

| Por Material de Envase | Latas de Acero | |

| Latas de Aluminio | ||

| Bolsas Retort | ||

| Otros | ||

| Por Forma del Producto | Entero | |

| Trozos/Piezas | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución | ||

| En el Establecimiento (HoReCa) | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mariscos enlatados de América del Norte?

El tamaño del mercado de mariscos enlatados de América del Norte se sitúa en USD 9,43 mil millones en 2026 y está en camino de alcanzar USD 12,53 mil millones para 2031.

¿Qué segmento de especie lidera el mercado?

El pescado enlatado domina con una participación del 68,20% en 2025, impulsado principalmente por el atún, el salmón y las sardinas.

¿Qué geografía está expandiéndose más rápidamente?

Se prevé que México registre una CAGR del 7,25% hasta 2031 gracias al aumento de los ingresos y a una mayor cobertura de supermercados.

¿Por qué están ganando popularidad las bolsas retort?

Las bolsas retort admiten pesos de envío más ligeros, apertura rápida y cumplimiento de los mandatos libres de PFAS, lo que impulsa una perspectiva de CAGR del 7,05%.

Última actualización de la página el: