Tamaño y Participación del Mercado de Carne Enlatada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

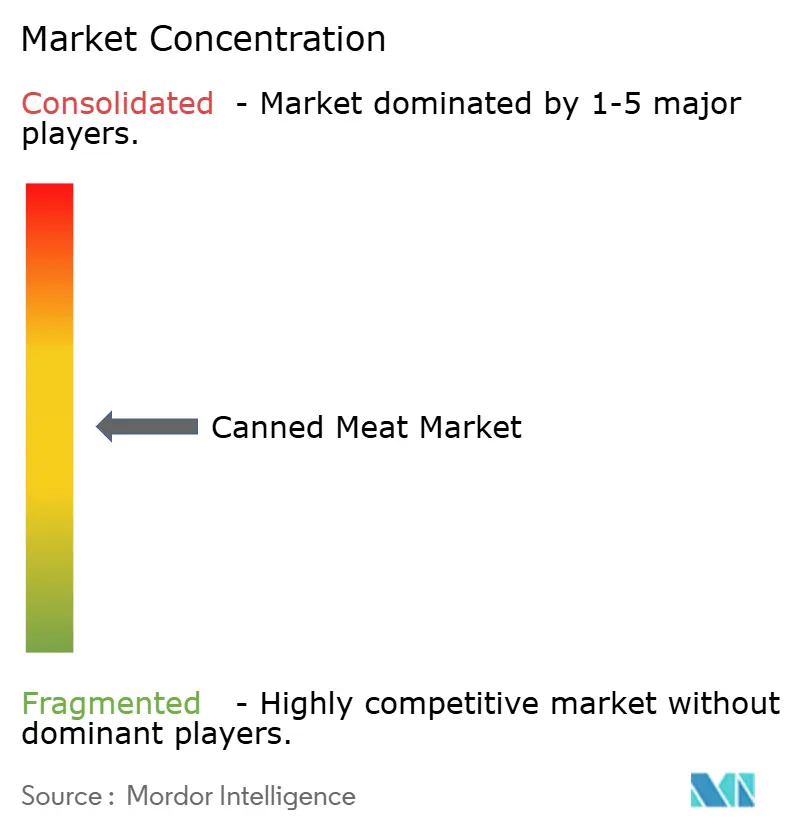

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Enlatada por Mordor Intelligence

Se espera que el tamaño del mercado de carne enlatada crezca de 78,32 mil millones de USD en 2025 a 79,81 mil millones de USD en 2026 y se prevé que alcance los 89,99 mil millones de USD en 2031 a una CAGR del 2,43% durante 2026-2031. El crecimiento del mercado está impulsado por la creciente demanda de opciones de proteínas estables en almacén, particularmente entre gobiernos, consumidores preocupados por el estado físico y hogares con limitaciones de tiempo. La carne enlatada ofrece una solución práctica al eliminar la necesidad de logística de cadena de frío, lo que la convierte en una opción preferida en diversos escenarios. Las latas de porción individual están ganando popularidad, especialmente en áreas urbanas donde predominan los hogares de menor tamaño. Los avances en tecnologías de conservación, como el procesamiento a alta presión, la esterilización térmica asistida por microondas y el tratamiento superficial por plasma frío, están mejorando la vida útil de la carne enlatada al tiempo que mantienen su textura y sabor. Las agencias militares y humanitarias desempeñan un papel significativo en la estabilización de la demanda a través de contratos a largo plazo, que proporcionan una base sólida para la planificación de la producción. Además, las tendencias de sostenibilidad están reformando el mercado, con minoristas que exigen cada vez más trazabilidad, formulaciones bajas en sodio y envases libres de Bisfenol A (BPA).

Conclusiones Clave del Informe

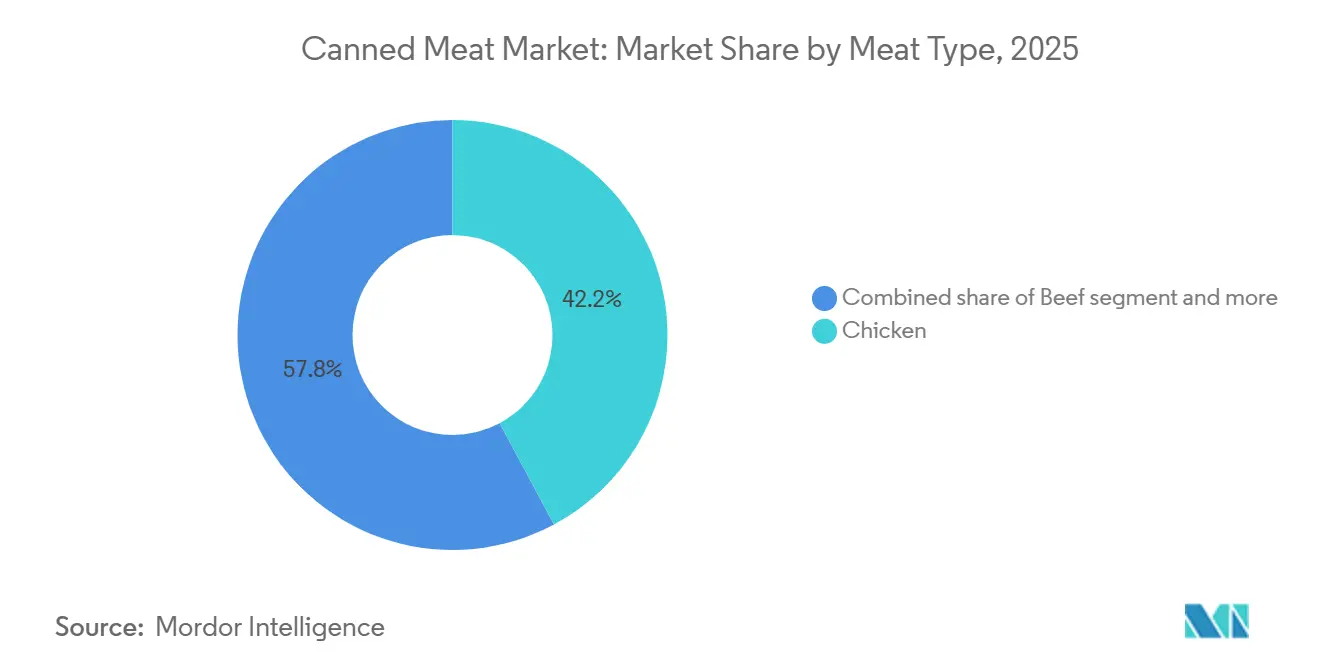

- Por tipo de carne, el pollo lideró con el 42,18% de la participación del mercado de carne enlatada en 2025, mientras que se prevé que el cerdo crezca a una CAGR del 2,67% hasta 2031.

- Por forma, el fiambre capturó el 43,05% de la participación en ingresos en 2025; se espera que la salchicha registre la CAGR más rápida del 2,98% hasta 2031.

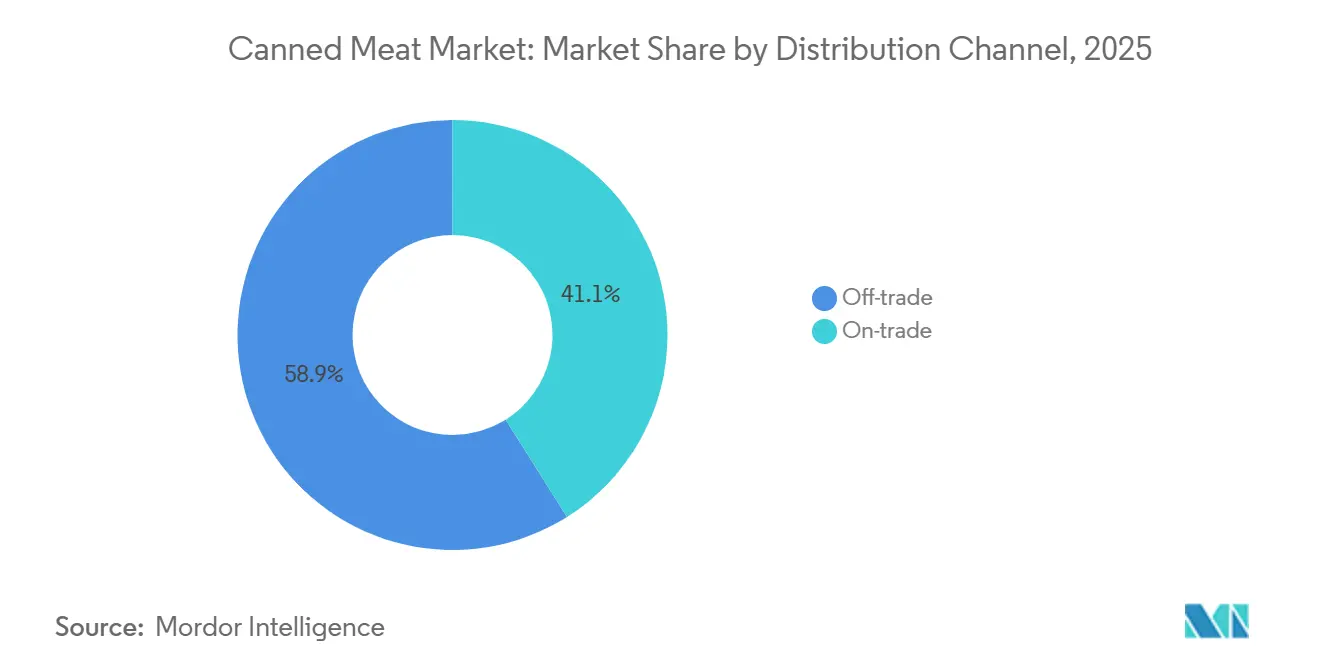

- Por canal de distribución, el segmento fuera del comercio mantuvo el 58,97% de la participación del tamaño del mercado de carne enlatada en 2025, mientras que se proyecta que el segmento en el comercio se expanda al 3,03% hasta 2031.

- Por geografía, América del Norte representó el 31,05% del mercado de carne enlatada en 2025; Asia-Pacífico está preparada para la CAGR más alta del 3,21% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carne Enlatada

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Los consumidores jóvenes prefieren cada vez más los fiambres de porción individual | +0.4% | América del Norte, Europa, Asia-Pacífico (centros urbanos) | Corto plazo (≤ 2 años) |

| Las necesidades modernas de almacenamiento están siendo satisfechas por tecnologías avanzadas de conservación | +0.5% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los entusiastas del fitness optan por dietas ricas en proteínas y estables en almacén | +0.3% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Los gobiernos están adquiriendo carnes para reservas militares y de socorro en casos de desastre | +0.6% | Global | Largo plazo (≥ 4 años) |

| Las certificaciones de sostenibilidad y la trazabilidad están influyendo en las compras de los consumidores | +0.3% | Europa, América del Norte, segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| La conveniencia y la vida útil prolongada están impulsando el aumento en el consumo de carne enlatada | +0.5% | Global, más fuerte en Asia-Pacífico y América del Norte urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los consumidores jóvenes prefieren cada vez más los fiambres de porción individual

El envasado de porciones controladas está transformando los surtidos minoristas a medida que los hogares de millennials y la Generación Z se centran cada vez más en reducir el desperdicio y mantener la transparencia calórica, alejándose de las compras a granel. Las latas de porción individual, que no requieren refrigeración después de abrirse, son especialmente atractivas para los residentes de apartamentos urbanos y los profesionales móviles que a menudo carecen de acceso constante a almacenamiento en frío. Esta tendencia ha impulsado un cambio hacia formatos de proteínas para llevar que caben cómodamente en mochilas y cajones de oficina. En respuesta, los fabricantes están innovando mediante la introducción de tamaños de lata más pequeños y tecnologías avanzadas de envasado resellable, mejorando la usabilidad del producto y extendiendo la vida útil después de abrirse. Además, la creciente urbanización en ciudades de primer y segundo nivel, particularmente en Asia, está generando espacios de cocina más pequeños, lo que impulsa aún más la demanda de productos enlatados de porción individual. Estos factores contribuyen al crecimiento sostenido y a una mayor penetración de mercado del segmento de carne enlatada.

Las necesidades modernas de almacenamiento están siendo satisfechas por tecnologías avanzadas de conservación

Los avances en tecnologías de conservación, como el Procesamiento a Alta Presión (HPP) y la Esterilización Térmica Asistida por Microondas (MATS), están revolucionando el mercado de carne enlatada al extender la vida útil sin comprometer la retención de nutrientes. Estas innovaciones permiten a las marcas ampliar su alcance a mercados remotos, cruceros y tiendas oscuras de comercio electrónico sin depender de la logística de cadena de frío. Además, existen oportunidades crecientes para integrar soluciones de energía renovable con el fin de reducir las emisiones de gases de efecto invernadero, alineándose con los objetivos globales de sostenibilidad. Si bien la esterilización por retorta sigue siendo el estándar de la industria, las tecnologías emergentes como el tratamiento superficial por plasma frío están ganando terreno, particularmente en Europa, donde los marcos regulatorios apoyan las intervenciones no térmicas. Estos métodos ayudan a preservar los compuestos de color y sabor que a menudo se pierden en el procesamiento térmico convencional, mejorando el atractivo del producto. Además, estos avances están impulsando el posicionamiento de productos premium. Estos desarrollos tecnológicos también abordan las limitaciones de almacenamiento urbano al reducir las necesidades de refrigeración para hogares pequeños y facilitar el cumplimiento del comercio electrónico.

Los entusiastas del fitness optan por dietas ricas en proteínas y estables en almacén

Los atletas y consumidores con un estilo de vida activo optan cada vez más por carnes enlatadas ricas en proteínas y estables en almacén como fuentes portátiles de macronutrientes. Productos como la pechuga de pollo enlatada, que aporta aproximadamente entre 20 y 25 gramos de proteína, se han convertido en elementos básicos de la preparación de comidas para culturistas y entusiastas del entrenamiento de resistencia. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el consumo mundial de carne se proyecta en 479 millones de toneladas métricas para 2034, lo que refleja la creciente demanda de productos de carne enlatada [1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Carne: Perspectivas Agrícolas OCDE-FAO 2025-2034", oecd.org. Sin embargo, el segmento consciente de la salud ha mostrado una mayor sensibilidad al contenido de sodio y a los conservantes. Este cambio demográfico valora cada vez más la transparencia, lo que lleva a las marcas a incorporar códigos QR en los envases que enlazan con resultados de laboratorios de terceros sobre el contenido de proteínas y pruebas de metales pesados. Además, la conveniencia y la larga vida útil de las carnes enlatadas las convierten en una opción atractiva para los hogares urbanos con espacio de almacenamiento limitado. Estos factores, combinados con el creciente enfoque en productos de etiqueta limpia, están impulsando la adopción de unidades de mantenimiento de existencias premium en cadenas minoristas orientadas al fitness y plataformas en línea.

Los gobiernos están adquiriendo carnes para reservas militares y de socorro en casos de desastre

Los gobiernos de todo el mundo están aumentando la adquisición de carne enlatada para reservas militares y de socorro en casos de desastre, garantizando una demanda constante que estabiliza la producción y apoya la expansión de la capacidad de proteínas estables en almacén capaces de soportar condiciones extremas. Por ejemplo, la Agencia de Logística de Defensa de los Estados Unidos solicitó ofertas para un contrato de alimentos de 435 millones de USD para proporcionar servicios de distribución de alimentos de línea completa a clientes militares y federales estadounidenses en Corea del Sur, cubriendo carnes y productos perecederos, incluida la carne enlatada [2]Fuente: Sistema de Gestión de Adjudicaciones de los Estados Unidos, "Solicitud/Solicitud de Propuesta (RFP) para Apoyo al Proveedor Principal de Subsistencia (SPV) para la República de Corea", sam.gov. De manera similar, países como India mantienen reservas alimentarias significativas a través de organizaciones como la Corporación Alimentaria de India (FCI), garantizando la seguridad alimentaria durante emergencias. Estos contratos generalmente favorecen a los fabricantes establecidos con sólidos sistemas de seguridad alimentaria y la escala necesaria para cumplir con grandes pedidos con prontitud, excluyendo a menudo a los productores más pequeños que carecen de la certificación ISO 22000. Además, el creciente enfoque en la preparación para emergencias, impulsado por las recientes interrupciones en la cadena de suministro y los desastres naturales, ha destacado la importancia estratégica de las fuentes de proteínas estables en almacén.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El contenido de sodio y los conservantes en los productos moldean los hábitos de compra de los consumidores | -0.5% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| La eliminación de latas de metal plantea desafíos ambientales, generando debates sobre sostenibilidad | -0.3% | Europa, América del Norte, Asia-Pacífico (centros urbanos) | Mediano plazo (2-4 años) |

| La fluctuación de los precios de las materias primas obstaculiza las perspectivas de expansión del mercado | -0.4% | Global, agudo en América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los consumidores prefieren cada vez más alimentos frescos y no procesados | -0.6% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El contenido de sodio y los conservantes en los productos moldean los hábitos de compra de los consumidores

Los consumidores preocupados por la salud examinan cada vez más las etiquetas nutricionales, con los niveles de sodio convirtiéndose en un factor significativo en las decisiones de compra. Esta tendencia es particularmente evidente en mercados donde las campañas de concienciación sobre la hipertensión han aumentado la sensibilidad a la ingesta dietética de sal. Las carnes enlatadas tradicionales a menudo contienen entre 600 y 900 miligramos de sodio por porción, lo que representa entre el 40% y el 60% del límite diario recomendado de 2000 mg por la Organización Mundial de la Salud (OMS), destacando el creciente reconocimiento de los efectos adversos del exceso de sodio en la salud cardiovascular [3]Fuente: Organización Mundial de la Salud, "Reducción de la ingesta de sodio/sal en la población", who.int. Como resultado, los fabricantes están reformulando productos para equilibrar la seguridad microbiana con los mensajes de salud cardiovascular. Los conservantes de nitrato y nitrito, utilizados tradicionalmente para prevenir el botulismo y mantener el color, enfrentan una creciente reacción negativa de los consumidores a pesar de la aprobación regulatoria. En respuesta, las marcas están experimentando con alternativas como el polvo de apio y la sal marina, comercializadas como opciones «naturales». El mercado también está siendo testigo de una división entre productos premium bajos en sodio y ofertas tradicionales con alto contenido de sodio.

Los Consumidores Prefieren Cada Vez Más Alimentos Frescos y No Procesados

El movimiento de alimentación saludable está influyendo en las preferencias de los consumidores, desplazando los presupuestos de compras hacia mostradores de carne fresca y proteínas de origen vegetal. Los grupos demográficos más jóvenes, en particular, expresan escepticismo hacia los alimentos ultraprocesados, a pesar de su conveniencia. Los influenciadores de redes sociales y los defensores de la nutrición a menudo retratan la carne enlatada como nutricionalmente inferior, citando preocupaciones como la lixiviación de BPA de los revestimientos de las latas y la pérdida de vitaminas sensibles al calor durante la esterilización. Sin embargo, los estudios indican un impacto mínimo en la salud a niveles de consumo típicos. Esta brecha de percepción es más pronunciada en los mercados prósperos, donde los consumidores pueden permitirse el mayor precio y la vida útil más corta de las proteínas frescas. En contraste, las economías emergentes con infraestructura de cadena de frío limitada continúan dependiendo en gran medida de los formatos estables en almacén debido a su practicidad y asequibilidad. Para abordar estas preocupaciones, los procesadores están adoptando estrategias como narrativas de abastecimiento transparente y productos reformulados que enfatizan listas de ingredientes simples como «solo pollo y sal marina», para reconstruir la confianza del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carne: El Cerdo Gana Impulso en Asia-Pacífico

En 2025, el pollo ocupó el primer lugar en el mercado de carne enlatada, con una notable participación del 42,18%. Este dominio está impulsado por su ventaja de costo, neutralidad religiosa y versatilidad en las cocinas globales. La adaptabilidad del pollo a diversos métodos de conservación, como la esterilización por retorta y el procesamiento a alta presión, permite a los fabricantes ofrecer varios perfiles de textura, incluidos tiras desmenuzadas, en trozos y cocinadas con plasma frío. Estos formatos atienden a una amplia gama de aplicaciones, desde ensaladas y sándwiches hasta aperitivos cetogénicos y guisos. Además, la creciente demanda de opciones de comidas ricas en proteínas y convenientes ha consolidado aún más la posición del pollo en el mercado.

Por el contrario, se prevé que el cerdo supere a todas las demás carnes, con una CAGR proyectada del 2,67% hasta 2031. El aumento de los ingresos en países como China, Vietnam y Filipinas está impulsando el consumo de fiambres y salchichas que se alinean con las preferencias de sabor regionales. La trayectoria de crecimiento más rápida del cerdo está vinculada a la premiumización, ya que las salchichas artesanales y los productos enlatados inspirados en la charcutería generan márgenes más altos en comparación con el pollo. Las variantes de SPAM a base de cerdo dominan las tiendas de conveniencia en toda la región de Asia-Pacífico. En respuesta a este impulso, los procesadores están priorizando cada vez más el cerdo en sus líneas de producción. El atractivo perdurable de los productos enlatados a base de res se atribuye a su rico sabor y larga vida útil, lo que los convierte en un elemento básico en muchos hogares.

Por Forma: Las Innovaciones en Salchichas Impulsan el Crecimiento del Segmento Premium

En 2025, el fiambre capturó el 43,05% de la participación de mercado, lo que refleja su posición consolidada en aplicaciones de desayuno y sándwich. Este crecimiento está respaldado por su asequibilidad, larga vida útil y versatilidad, lo que lo convierte en una opción conveniente para los consumidores de diversos grupos demográficos. Si bien el mercado norteamericano muestra signos de saturación con un consumo per cápita estable, la región de Asia-Pacífico continúa impulsando el crecimiento en volumen. La urbanización y la expansión de las tiendas de conveniencia en esta región han impulsado significativamente la demanda de productos de proteínas enlatadas.

Se espera que la salchicha enlatada crezca rápidamente, con una CAGR proyectada del 2,98% hasta 2031. Este aumento está impulsado por la innovación en perfiles de sabor y reformulaciones de etiqueta limpia que atraen a compradores más jóvenes y conscientes de la salud, dispuestos a pagar precios premium por productos orgánicos o sin nitratos. Los fabricantes están introduciendo sabores étnicos, formulaciones orgánicas y variantes reducidas en sodio que alcanzan precios minoristas premium. Por ejemplo, Tyson Foods lanzó una línea de salchichas de pollo con mezclas de cúrcuma y pimienta negra inspiradas en las cocinas del Sudeste Asiático. Además, la creciente popularidad de las comidas y aperitivos listos para consumir ha impulsado aún más la demanda de salchichas enlatadas.

Por Canal de Distribución: La Recuperación del Comercio en el Establecimiento se Acelera tras la Pandemia

En 2025, los canales de distribución fuera del comercio representaron el 58,97% de los ingresos totales en el mercado de carne enlatada. Los supermercados e hipermercados siguen siendo el subcanal fuera del comercio dominante, ofreciendo una amplia variedad de productos de carne enlatada a precios competitivos. Además, los minoristas en línea están capturando constantemente participación de mercado de las tiendas físicas tradicionales. Estas plataformas se benefician de menores costos generales y personalización basada en datos, lo que les permite atender preferencias específicas de los consumidores. La penetración del comercio electrónico en el mercado de carne enlatada está aumentando, impulsada por modelos de suscripción, servicios de entrega el mismo día y la comodidad de comprar desde casa. Este cambio refleja la evolución del comportamiento del consumidor, ya que más personas priorizan la accesibilidad y las soluciones que ahorran tiempo al comprar productos de carne enlatada.

El segmento de distribución en el comercio se está expandiendo a una CAGR del 3,03% hasta 2031. Este crecimiento está impulsado por el resurgimiento del sector de la hospitalidad, donde los restaurantes de servicio rápido, hoteles, cruceros y proveedores de catering para aerolíneas están reconstruyendo inventarios tras las interrupciones de la era pandémica. Los operadores de servicios de alimentación valoran la simplicidad operativa de la carne enlatada, que no requiere descongelación, preparación mínima y ofrece una vida útil prolongada. Estos atributos hacen de la carne enlatada una fuente de proteínas rentable y confiable para cocinas de alto volumen que sirven a escuelas, hospitales y cafeterías corporativas. La reapertura de estos canales no solo ha impulsado la demanda, sino que también ha alentado a los proveedores a innovar y ampliar sus ofertas de productos. Por ejemplo, los fabricantes están introduciendo opciones de carne enlatada premium y variantes con sabor mejorado para satisfacer las necesidades cambiantes de la industria de servicios de alimentación y cumplir con las expectativas de los consumidores en cuanto a calidad y variedad.

Análisis Geográfico

En 2025, América del Norte mantiene una participación de mercado del 31,05%, impulsada por el consumo doméstico arraigado, los contratos militares de larga data y una infraestructura minorista omnicanal que asigna espacio en estantes desde tiendas de descuento hasta cadenas de supermercados premium. La expansión de las reservas de la Agencia Federal para el Manejo de Emergencias de los Estados Unidos tras violentas temporadas de huracanes, junto con los contratos de la Agencia de Logística de Defensa, garantiza una producción base constante para los principales actores como Hormel, Conagra y Smithfield. La región se beneficia de marcos regulatorios favorables y de la consolidación de la industria, lo que permite eficiencias de costos en producción y distribución. Los objetivos de reducción de sodio de la Administración de Alimentos y Medicamentos (FDA) y los mandatos de envases libres de BPA requieren inversiones de capital que la mayoría de las marcas más pequeñas no pueden asumir, lo que fortalece aún más la posición de los actores establecidos en el mercado de carne enlatada. Además, los territorios árticos de Canadá dependen en gran medida de las proteínas enlatadas debido a los costos prohibitivos del transporte refrigerado, manteniendo un alto volumen per cápita a pesar del giro continental hacia la carne fresca y los estilos de vida flexitarianos.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, con una CAGR proyectada del 3,21% hasta 2031. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos disponibles y la rápida penetración del comercio electrónico, que está haciendo que las proteínas estables en almacén sean accesibles para las ciudades de segundo y tercer nivel que anteriormente estaban desatendidas por el comercio minorista moderno. La trayectoria de crecimiento de la región refleja un cambio en las preferencias dietéticas, con una mayor diversificación y una creciente aceptación de los formatos alimentarios occidentales. Por ejemplo, el consumo de fiambre a base de cerdo en China se disparó en 2025 a medida que las tiendas de conveniencia proliferaron en las megaciudades, atendiendo los estilos de vida acelerados de los consumidores urbanos. De manera similar, Indonesia, Vietnam y Filipinas están emergiendo como mercados de alto crecimiento donde las fuerzas laborales jóvenes y móviles priorizan las comidas para llevar sobre la cocina tradicional en el hogar.

El entorno regulatorio de Europa enfatiza las formulaciones de etiqueta limpia, el envasado reciclable y los estándares de bienestar animal, lo que impulsa a los actores establecidos a reformular productos e invertir en revestimientos de latas libres de BPA que cumplan con las directivas de la Unión Europea que entran en vigor en 2027. Alemania, el Reino Unido y Francia lideran el consumo per cápita, con formatos de salchicha artesanal y paté que alcanzan precios premium en minoristas especializados. Al mismo tiempo, los mercados de Europa del Este favorecen la carne en conserva y el fiambre orientados a la asequibilidad, que siguen siendo elementos básicos en muchos hogares. La región también observa un creciente interés en productos de carne enlatada orgánicos y de origen sostenible, lo que refleja tendencias más amplias de los consumidores hacia opciones alimentarias éticas y respetuosas con el medio ambiente.

Panorama Competitivo

El mercado de carne enlatada exhibe una concentración moderada, con empresas multinacionales como Hormel Foods Corporation, Tyson Foods, Inc. y JBS S.A. coexistiendo junto a especialistas regionales y proveedores de marcas propias que capturan participación de mercado a través de sabores localizados y estrategias de precios competitivos. Estos actores clave aprovechan las ventajas de escala en adquisiciones, capacidad de esterilización por retorta y redes de distribución que abarcan canales minoristas, de servicios de alimentación y gubernamentales. Sin embargo, los actores más pequeños están aprovechando las oportunidades de nicho en formatos orgánicos, étnicos y de porción individual, donde la agilidad y la innovación proporcionan una ventaja competitiva.

Las empresas líderes están adoptando cada vez más la integración vertical y las tecnologías avanzadas para fortalecer su posición en el mercado al tiempo que abordan las preferencias cambiantes de los consumidores y los requisitos regulatorios. Por ejemplo, JBS S.A. controla la ganadería desde el procesamiento hasta el enlatado, lo que ayuda a mitigar la volatilidad de los precios de las materias primas, mientras que Tyson Foods utiliza la tecnología MATS (Esterilización Térmica Asistida por Microondas) para lograr eficiencia energética y diferenciación de productos. La adopción de tecnologías innovadoras, como el procesamiento a alta presión y la trazabilidad basada en cadena de bloques, se está convirtiendo en un factor significativo para obtener una ventaja competitiva.

Los actores emergentes en el mercado incluyen marcas de proteínas de origen vegetal que están introduciendo alternativas enlatadas estables en almacén dirigidas a consumidores flexitarianos. La sostenibilidad se está convirtiendo en un enfoque central para los actores del mercado, con empresas que invierten en envases ecológicos y prácticas de abastecimiento sostenible para alinearse con las expectativas de los consumidores. Además, el auge de las plataformas de comercio electrónico está reformando las estrategias de distribución, permitiendo a las empresas llegar a una base de clientes más amplia de manera más eficiente. El cumplimiento normativo sigue siendo un factor crítico en el mercado. La adhesión a las normas de seguridad alimentaria ISO 22000 y los controles preventivos de la Ley de Modernización de la Seguridad Alimentaria (FSMA) crea barreras de entrada, favoreciendo a los actores establecidos con sólidos sistemas de garantía de calidad.

Líderes del Sector de Carne Enlatada

Tyson Foods, Inc.

JBS S.A.

Conagra Brands, Inc.

Hormel Foods Corporation

Bolton Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Tyson Foods, Inc. anunció el lanzamiento de los Nuevos Eslabones de Salchicha Ahumada Premium Wright Brand para satisfacer la demanda de los consumidores de productos de carne ahumada de alta calidad, con 12-13 g de proteína. La nueva línea de productos incluye tres variedades distintas: Applewood, Queso Blanco y Tocino, y Tocino, Queso Cheddar y Jalapeño.

- Mayo de 2025: D'Artagnan, líder en carnes premium, ha introducido una nueva gama de carnes enlatadas gourmet. Estos productos están elaborados con ingredientes de alta calidad y sabores innovadores, dirigidos a consumidores que buscan una alternativa premium en el mercado de carne enlatada.

- Febrero de 2025: JBS S.A. anunció una inversión de 200 millones de USD para ampliar la producción de carne de res en los Estados Unidos en dos instalaciones. Se utilizarán 150 millones de USD para construir un nuevo piso de producción y ampliar la sala de carne de res en su planta en Cactus, Texas, y 50 millones de USD adicionales para construir un nuevo centro de distribución en Greeley, Colorado.

Alcance del Informe Global del Mercado de Carne Enlatada

La carne conservada en latas o tarros se denomina carne enlatada. La carne generalmente se trocea y enlata para su conservación a largo plazo, ya sea cocida o cruda. El Informe del Mercado de Carne Enlatada está segmentado por tipo de carne (res, pollo y más), forma (carne en conserva, fiambre, salchicha y más), canal de distribución (fuera del comercio y en el comercio) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Res |

| Pollo |

| Cerdo |

| Otros |

| Carne en Conserva |

| Fiambre |

| Salchicha |

| Otros |

| Fuera del Comercio | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Minoristas en Línea | |

| Otros Canales de Distribución | |

| En el Comercio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Noruega | |

| Suecia | |

| Dinamarca | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Carne | Res | |

| Pollo | ||

| Cerdo | ||

| Otros | ||

| Por Forma | Carne en Conserva | |

| Fiambre | ||

| Salchicha | ||

| Otros | ||

| Por Canal de Distribución | Fuera del Comercio | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| En el Comercio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Noruega | ||

| Suecia | ||

| Dinamarca | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carne enlatada?

El mercado de carne enlatada alcanzó los 79,81 mil millones de USD en 2026 y se prevé que alcance los 89,99 mil millones de USD en 2031.

¿Qué región está creciendo más rápido en ventas de carne enlatada?

Se espera que Asia-Pacífico registre una CAGR del 3,21% entre 2026 y 2031, la más alta entre todas las regiones.

¿Qué tipo de carne se está expandiendo más rápidamente?

Se proyecta que el cerdo crezca a una CAGR del 2,67% hasta 2031, superando a los segmentos de pollo y res.

¿Qué está impulsando el cambio hacia las latas de porción individual?

La reducción de residuos, la transparencia calórica y la vida en apartamentos urbanos alientan a los consumidores más jóvenes a elegir formatos de apertura fácil de dos onzas.

Última actualización de la página el: