Tamaño y Participación del Mercado de Diagnóstico del Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 124.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

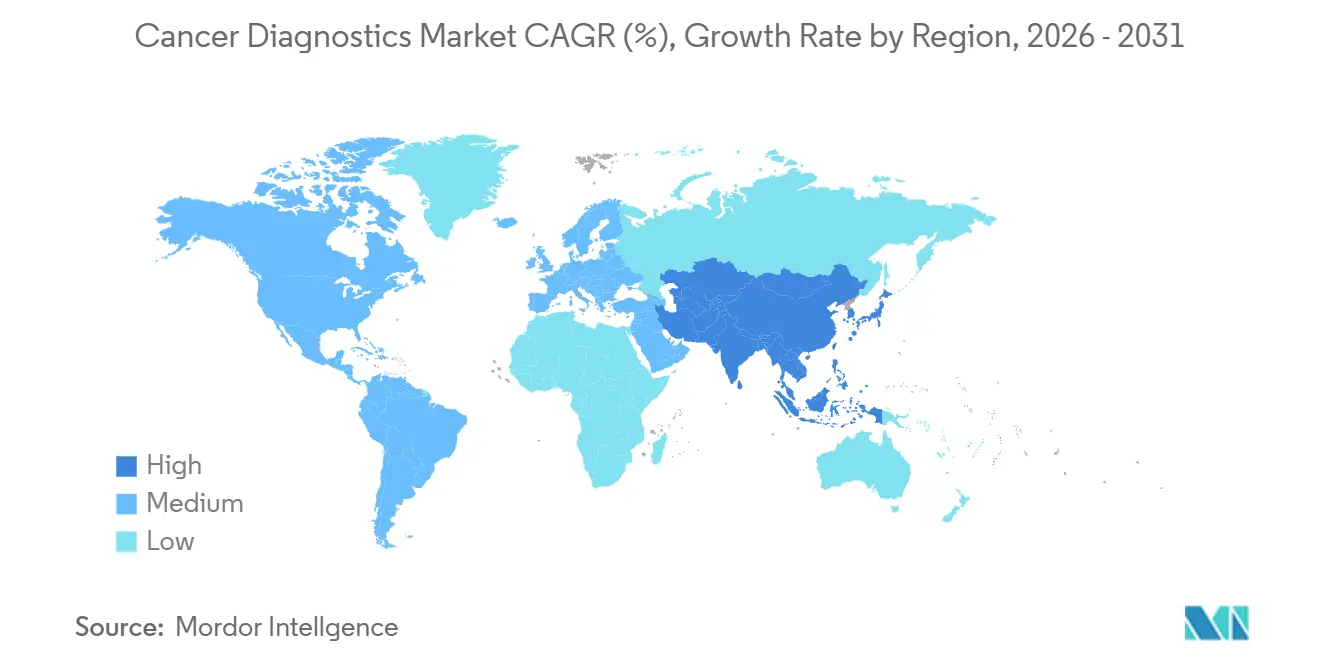

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

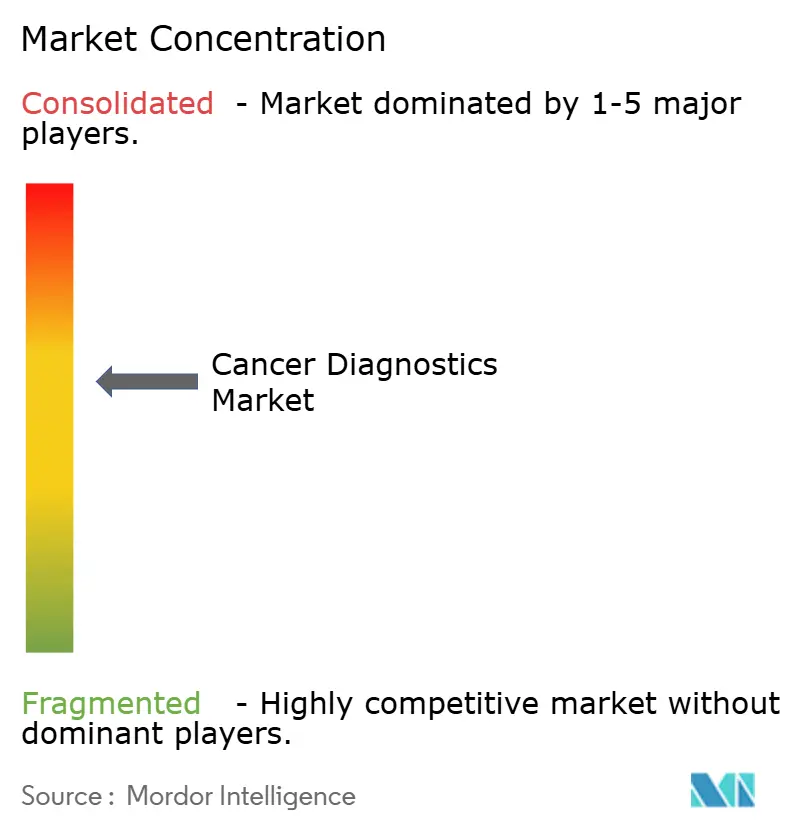

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico del Cáncer por Mordor Intelligence

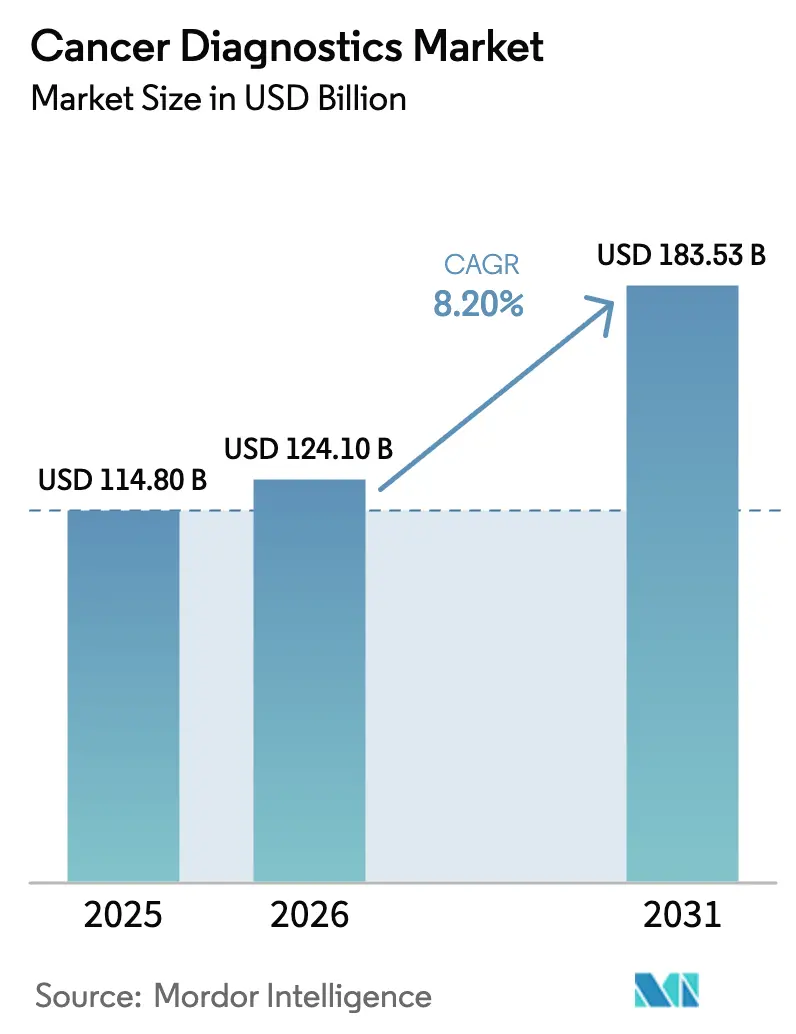

Se proyecta que el tamaño del Mercado de Diagnóstico del Cáncer se expanda desde USD 114.800 millones en 2025 y USD 124.100 millones en 2026 hasta USD 183.530 millones en 2031, registrando una CAGR del 8,20% entre 2026 y 2031.

El creciente financiamiento público para programas de detección a nivel poblacional, la rápida comercialización de plataformas de biopsia líquida que ofrecen información molecular en menos de 48 horas, y el análisis de imágenes impulsado por inteligencia artificial que estandariza la interpretación son los principales motores de expansión. América del Norte mantuvo la mayor participación en 2025, ya que las redes hospitalarias continuaron invirtiendo en automatización de laboratorios centrales; sin embargo, las reformas de política en China e India están redirigiendo el impulso futuro hacia Asia-Pacífico. Los hospitales siguen siendo el ancla de las adquisiciones, pero los sistemas de imagen portátiles y los cartuchos microfluídicos están trasladando las pruebas a clínicas comunitarias, reduciendo el intervalo entre la sospecha y el diagnóstico de semanas a horas. La creciente competencia entre los actores de plataformas integradas y las empresas emergentes de biopsia líquida está acelerando los ciclos de productos, mientras que los avances en reembolso para ensayos de detección temprana de múltiples cánceres están ampliando el grupo de pacientes potenciales.

Conclusiones Clave del Informe

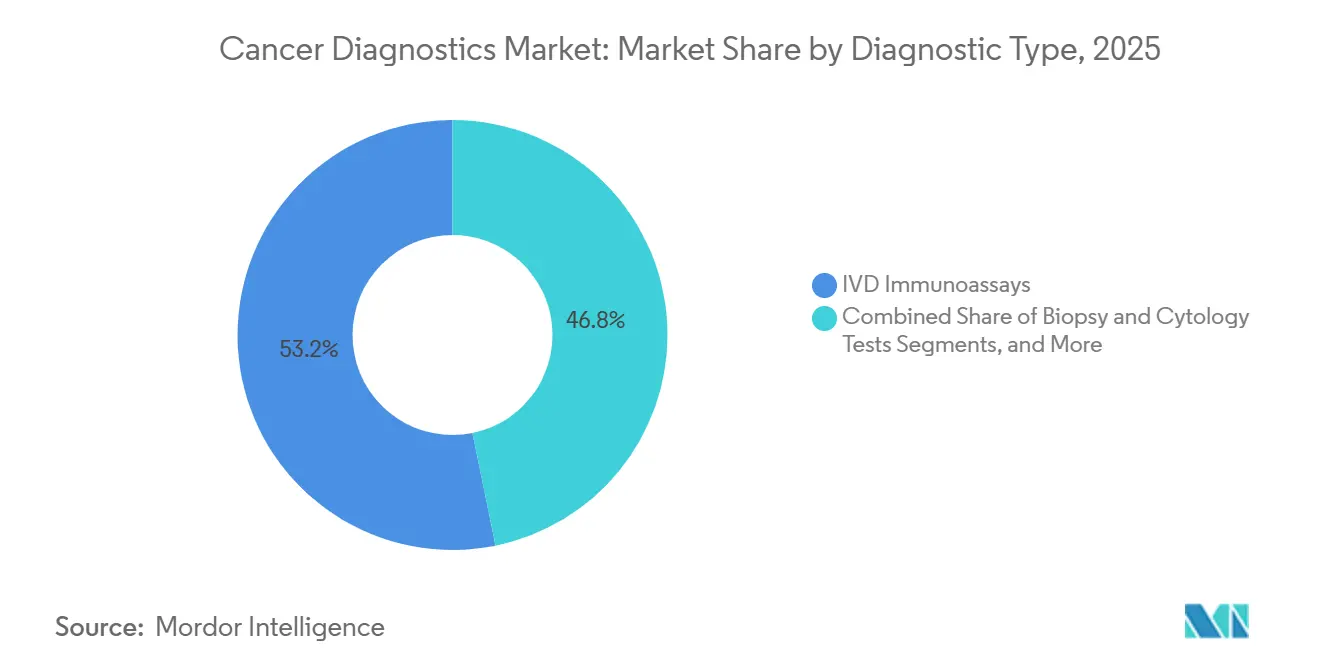

- Por tipo de diagnóstico, los inmunoensayos de diagnóstico in vitro lideraron con una participación de ingresos del 53,22% en 2025, mientras que se prevé que las pruebas genómicas y de biopsia líquida avancen a una CAGR del 9,29% hasta 2031.

- Por tipo de cáncer, el cáncer de mama generó el 26,58% de la demanda en 2025, mientras que el diagnóstico del cáncer de pulmón está posicionado para crecer más rápidamente a una CAGR del 9,97% hasta 2031.

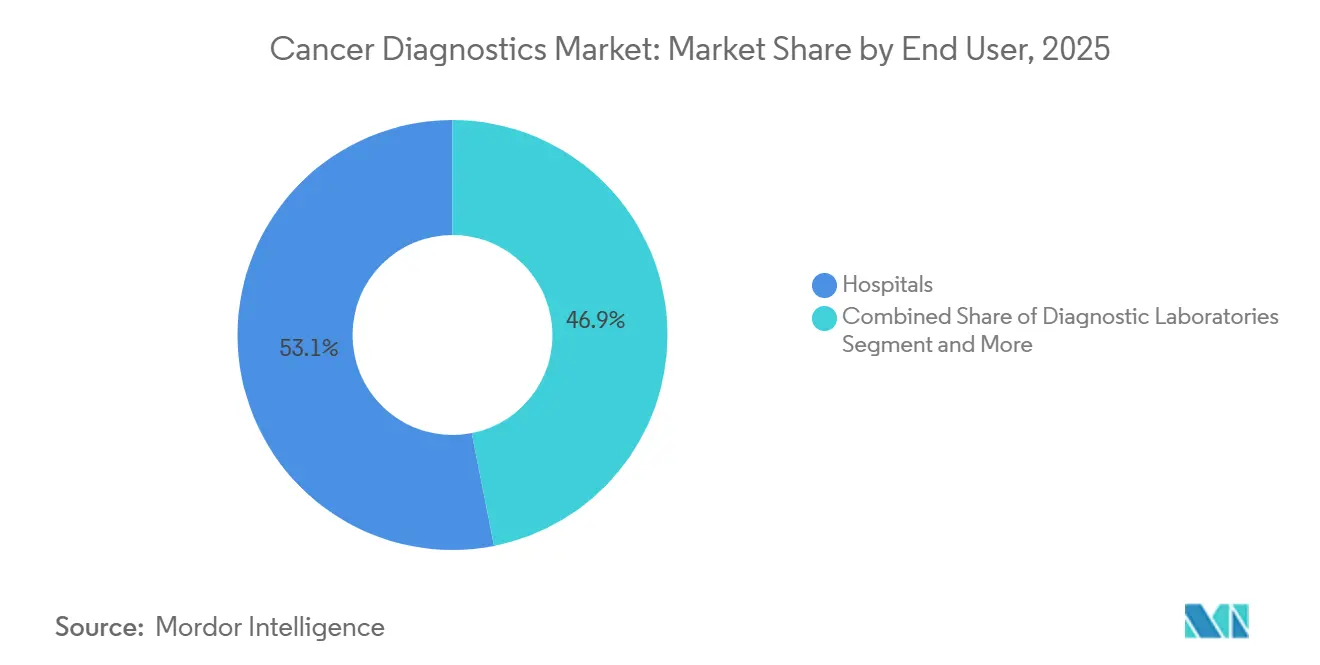

- Por usuario final, los hospitales representaron el 53,14% del gasto en 2025, aunque se proyecta que los centros de atención en el punto de atención y ambulatorios se expandan a una CAGR del 10,11% en el mismo horizonte.

- Por geografía, América del Norte capturó el 39,26% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 8,92%, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico del Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Programas de Detección Financiados por el Gobierno | +1.8% | Global, más fuerte en China, India, Estados Unidos y la Unión Europea | Mediano plazo (2–4 años) |

| Aumento de la Incidencia Global del Cáncer y Envejecimiento de la Población | +1.5% | Global, pronunciado en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción de Pruebas de Biopsia Líquida y ADN Tumoral Circulante | +1.4% | América del Norte y Europa, extendiéndose al Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Expansión de la Imagen y el Diagnóstico en el Punto de Atención | +1.2% | América del Norte, Europa Occidental, principales ciudades de Asia-Pacífico | Mediano plazo (2–4 años) |

| Plataformas de Detección Temprana Multi-Ómica Impulsadas por Inteligencia Artificial | +1.0% | América del Norte, Unión Europea, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Sistemas Microfluídicos Descentralizados de Muestra a Respuesta | +0.9% | Global, con tracción temprana en zonas rurales de Estados Unidos, India y África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Programas de Detección Financiados por el Gobierno

Los gobiernos tratan ahora la detección del cáncer como infraestructura esencial, ya que la detección temprana reduce el gasto en tratamiento hasta en un 60–80% en comparación con la terapia en etapas avanzadas. El plan China Saludable 2030 también busca aliviar la carga financiera de los ciudadanos recomendando reducir los gastos de salud individuales de bolsillo al 25% para 2030. Para apoyar estos objetivos, China está invirtiendo fuertemente en innovación biotecnológica y salud digital, con el objetivo específico de contar con 3 médicos registrados y 4,7 enfermeras registradas por cada 1.000 habitantes para 2030. En 2024, la Administración de Recursos y Servicios de Salud otorgó casi USD 9 millones a 18 centros de salud a través del programa de Aceleración de la Detección del Cáncer para mejorar el acceso a los servicios de detección, como la detección del cáncer colorrectal. En India, se lanzó una campaña nacional de detección de enfermedades no transmisibles, incluidos los cánceres oral, de mama y cervical, del 20 de febrero de 2025 al 31 de marzo de 2025, dirigida a personas de 30 años o más en todo el país. Además, el Presupuesto de la Unión 2025-26 anunció planes para establecer 200 Centros de Atención Diurna del Cáncer en hospitales de distrito en toda India para descentralizar la atención oncológica y mejorar la accesibilidad. En conjunto, estos programas elevan los volúmenes de pruebas de referencia, mejoran la visibilidad de los proveedores y hacen que los contratos a largo plazo dependan de la interoperabilidad con los sistemas nacionales de intercambio de información sanitaria.

Aumento de la Incidencia Global del Cáncer y Envejecimiento de la Población

En 2025, se proyectó que ocurrirían alrededor de 2 millones de nuevos casos de cáncer y 0,6 millones de muertes por cáncer en los Estados Unidos. La proporción de la población mundial de 65 años o más pasará del 10% en 2025 al 16% en 2050, impulsando la demanda en regiones donde la densidad de oncólogos sigue por debajo de las normas de la OCDE.[1]División de Población de las Naciones Unidas, "Perspectivas de la Población Mundial," UN.ORG Japón y Corea del Sur, con edades medianas superiores a 48 años, reembolsan ahora paneles de biopsia líquida junto con imágenes bienales para ciudadanos mayores de 40 años, con el objetivo de compensar la escasez de especialistas mediante la automatización. La proporción de oncólogos por población en China es la mitad del promedio de la OCDE, lo que impulsa la rápida adopción de plataformas de patología asistida por inteligencia artificial que mantienen el rendimiento a pesar de las brechas en la fuerza laboral. La trayectoria demográfica garantiza un crecimiento sostenido del volumen de pruebas, pero también subraya la urgencia del software de apoyo a la toma de decisiones para prevenir cuellos de botella.

Rápida Adopción de Pruebas de Biopsia Líquida y ADN Tumoral Circulante

Entre 2024 y 2026, las biopsias líquidas pasaron de ser herramientas de investigación a ensayos clínicos reembolsados, tras demostrarse que detectan la recurrencia una media de 8,7 meses antes que las imágenes.[2]New England Journal of Medicine, "Detección de ADN Tumoral Circulante," NEJM.ORG La Administración de Alimentos y Medicamentos de los Estados Unidos otorgó el estatus de avance a cuatro pruebas de detección temprana de múltiples cánceres en 2025, y Medicare finalizó la cobertura nacional en enero de 2026 para 41 millones de beneficiarios. Alemania y Francia siguieron con el reembolso nacional en 2025, confirmando un consenso transatlántico sobre la utilidad clínica. Los volúmenes de Guardant360 CDx de Guardant Health aumentaron un 67% interanual en el primer semestre de 2025, reflejando la preferencia de los oncólogos por la elaboración de perfiles no invasivos. Los tiempos de respuesta cayeron a cinco días en 2026 después de que los laboratorios automatizaran la extracción de ADN y la preparación de bibliotecas, haciendo viable las pruebas basadas en sangre para la planificación del tratamiento en la misma semana.

Expansión de la Imagen y el Diagnóstico en el Punto de Atención

Los dispositivos en el punto de atención trasladan las pruebas de los laboratorios centrales de los hospitales a clínicas, farmacias e incluso furgonetas móviles, acortando los ciclos de decisión clínica a menos de una hora. GE HealthCare introdujo un ecógrafo portátil en 2025 con detección de lesiones por inteligencia artificial que ofreció una sensibilidad del 91% para masas mamarias en ensayos rurales en los Estados Unidos. Siemens Healthineers siguió con un sistema de inmunoensayo de sobremesa en 2026 que procesa 40 muestras por hora, atractivo para los centros de atención urgente con limitaciones de espacio. Aunque los pagos por servicio en los Estados Unidos siguen siendo más bajos para las pruebas en el punto de atención, las organizaciones de atención responsable las prefieren porque los resultados más rápidos reducen las pérdidas por derivación y mejoran la adherencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Diagnósticos Moleculares Avanzados | -0.9% | Global, agudo en países de ingresos bajos y medios | Mediano plazo (2–4 años) |

| Reembolso Limitado en Países de Bajos Ingresos | -0.7% | África Subsahariana, Asia Meridional, partes de América Latina | Largo plazo (≥ 4 años) |

| Escasez de Patólogos Moleculares Capacitados | -0.5% | Global, grave en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Privacidad de Datos en Flujos de Trabajo de Inteligencia Artificial en la Nube | -0.3% | Europa, Estados Unidos, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Diagnósticos Moleculares Avanzados

La secuenciación de nueva generación y los ensayos de biopsia líquida tienen un precio de entre USD 2.800 y USD 5.000, un nivel inasequible en regiones donde el gasto anual en salud per cápita es inferior a USD 500. En India, un panel genómico de USD 3.500 equivale a 1,4 veces el ingreso mensual medio del hogar, lo que restringe la adopción a los centros metropolitanos. El seguro público de Kenia paga solo USD 12 por un hemograma completo y no ofrece cobertura para pruebas genómicas, lo que obliga a los pacientes privados a gastar tres meses de salario en un solo ensayo BRCA. Incluso en los Estados Unidos, los planes con deducibles elevados trasladan USD 1.000 o más a los pacientes, lo que llevó al 23% de las personas elegibles a renunciar a las pruebas en 2025. Los fabricantes están lanzando paneles reducidos de 50 genes con precios cercanos a USD 1.000, pero estos omiten mutaciones accionables en casi uno de cada cinco casos.

Reembolso Limitado en Países de Bajos Ingresos

Los ministerios de salud de los países de ingresos bajos y medios siguen priorizando las enfermedades infecciosas y la salud materna, retrasando el reembolso para el diagnóstico del cáncer. El sistema nacional de Nigeria cubre solo al 4% de la población y financia la patología básica excluyendo las pruebas moleculares, lo que contribuye a que el 68% de los cánceres se descubran en estadio III o IV. Bangladesh añadió la mamografía a sus prestaciones esenciales en 2024, pero no tenía presupuesto para equipos en 58 de 64 distritos. Indonesia reembolsa los ensayos de biopsia líquida a USD 150, apenas el 5% del precio comercial, por lo que los laboratorios optan por no participar y los pacientes deben pagar de su bolsillo. El Banco Mundial desembolsó USD 340 millones en 2025 para proyectos piloto de detección en una docena de países, pero la mayoría de los programas siguen siendo financiados por subvenciones en lugar de estar integrados en los sistemas de seguros nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Diagnóstico: Las Biopsias Líquidas Ganan Terreno Mientras los Inmunoensayos Anclan los Ingresos

Los inmunoensayos de diagnóstico in vitro contribuyeron con el 53,22% a los ingresos de 2025, respaldados por analizadores de alto rendimiento que procesan hasta 400 muestras por hora a costos unitarios inferiores a USD 5.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Dispositivos de Avance," FDA.GOV Se proyecta que las plataformas genómicas y de biopsia líquida se expandan a un 9,29% anual hasta 2031, a medida que proliferen las decisiones de cobertura y el tiempo de respuesta estándar caiga a menos de 48 horas. El diagnóstico por imagen mantiene una participación de mediados de la adolescencia y se beneficia de algoritmos de inteligencia artificial que reducen los falsos positivos en un 22%, fomentando la adopción por parte de los radiólogos. Los volúmenes de pruebas de biopsia y citología se están estabilizando porque los oncólogos ahora utilizan ensayos basados en sangre para la selección de terapias, eliminando los procedimientos repetidos de tejido. Las pruebas de biomarcadores tumorales siguen siendo indispensables para el seguimiento continuo, pero crecen más lentamente que el mercado general de diagnóstico del cáncer.

Los perfiles de margen varían ampliamente. Los proveedores de inmunoensayos obtienen ingresos estables por reactivos de amplias bases instaladas, mientras que las empresas genómicas dependen de análisis de datos protegidos por propiedad intelectual. El NovaSeq X de Illumina redujo el costo de secuenciación por genoma a USD 200, lo que permite a los laboratorios fijar el precio de los paneles completos en USD 1.500 con márgenes brutos del 40%. La unidad de reacción en cadena de la polimerasa de muestra a respuesta de Thermo Fisher Scientific ofrece detección de 28 genes en cuatro horas sin extracción manual, abriendo las pruebas moleculares a hospitales comunitarios sin personal especializado. Los reguladores refuerzan el impulso; la Administración de Alimentos y Medicamentos aprobó 17 plataformas oncológicas de avance en 2025, y la Agencia Europea de Medicamentos redujo nueve meses de los plazos medios de revisión para ensayos con sólida evidencia clínica. En consecuencia, los inmunoensayos seguirán anclando los ingresos, pero las biopsias líquidas captarán la mayor parte del crecimiento incremental, remodelando el mercado de diagnóstico del cáncer para 2031.

Por Tipo de Cáncer: El Diagnóstico del Cáncer de Pulmón se Acelera con la Expansión de la Detección

El cáncer de mama representó el 26,58% de los ingresos de 2025, ya que las directrices de detección de larga data garantizan volúmenes constantes para mamografía, ecografía y paneles genómicos. El diagnóstico del cáncer de pulmón está preparado para crecer más rápidamente al 9,97% hasta 2031, impulsado por la ampliación de la elegibilidad para la tomografía computarizada de baja dosis y los ensayos emergentes de detección temprana basados en sangre. El Grupo de Trabajo de Servicios Preventivos de los Estados Unidos amplió sus criterios en 2024, añadiendo 6,4 millones de adultos elegibles, mientras que China ordenó tomografías computarizadas anuales para 87 millones de fumadores en 2025. El diagnóstico colorrectal se beneficia de las pruebas de ADN en heces que ofrecen una sensibilidad del 92% para adenomas avanzados, impulsando la adherencia entre los beneficiarios de Medicare al 78%.

La detección de próstata está bajo revisión, aunque las biopsias guiadas por resonancia magnética lanzadas en 2024 han reducido significativamente el sobrediagnóstico, mejorando la aceptación por parte de los pagadores. Los entornos con pocos recursos están cambiando la detección cervical a pruebas de ADN del virus del papiloma humano, ya que Roche procesó 14 millones de muestras en India y África Subsahariana en 2025. El diagnóstico de hígado y páncreas sigue siendo pequeño pero prometedor, tras un ensayo de 2025 que reportó una sensibilidad del 83% para los ensayos de metilación de biopsia líquida en tumores pancreáticos en estadio temprano. La detección ovárica aún carece de herramientas de alta especificidad, y el Grupo de Trabajo de Servicios Preventivos de los Estados Unidos emitió una recomendación de grado D en contra de las pruebas poblacionales. La detección de riñón y vejiga depende de la imagen incidental y la cistoscopia, manteniendo el crecimiento moderado. El impulso del segmento gira, por tanto, en torno a la madurez tecnológica y la alineación de políticas más que en la incidencia por sí sola, impulsando las pruebas de pulmón dentro del mercado de diagnóstico del cáncer.

Por Usuario Final: Los Centros Ambulatorios Ganan Terreno a Medida que las Pruebas se Descentralizan

Los hospitales representaron el 53,14% del gasto en 2025, gracias a los presupuestos de capital para salas de imagen y laboratorios de secuenciación. Sin embargo, se prevé que los centros ambulatorios y de atención en el punto de atención crezcan a un 10,11% anual, impulsados por analizadores de inmunoensayo compactos y dispositivos de imagen portátiles. Los grandes laboratorios comerciales aprovechan la escala; Quest Diagnostics procesó 178 millones de pruebas oncológicas en 2025 a costos un 40% inferiores a los de sus pares hospitalarios, manteniendo una participación de mercado de mediados de los veinte. Los centros académicos como Memorial Sloan Kettering convierten los ensayos propietarios en estándares nacionales, ejemplificado por el ascenso del panel MSK-IMPACT en los flujos de trabajo oncológicos de los Estados Unidos.

La política de pago acelera la descentralización. Los Centros de Servicios de Medicare y Medicaid redujeron las tarifas ambulatorias de 2026 para servicios de imagen y laboratorio en un 3,8%, mientras aumentaban las tarifas de los centros de cirugía ambulatoria, creando una ventaja de USD 150 a USD 300 por prueba fuera de los hospitales. Las cadenas minoristas de los Estados Unidos responden; Walgreens instalará quioscos de diagnóstico en 1.500 tiendas para 2027, mientras que CVS Health co-ubica estaciones de extracción de sangre en 800 MinuteClinics. En India, cadenas como Dr. Lal PathLabs abrieron 340 centros de recolección en ciudades de nivel 2 y nivel 3 durante 2025, aumentando los volúmenes un 28%. Las instalaciones rurales de los Estados Unidos enfrentan presión de consolidación, ya que 19 hospitales cerraron en 2025, externalizando las pruebas complejas a centros regionales. La descentralización reequilibra así las adquisiciones, pero los hospitales siguen siendo indispensables para los casos multidisciplinarios que integran imagen, patología y comités de oncología.

Análisis Geográfico

América del Norte representó el 39,26% de las ventas en 2025, respaldada por un gasto en salud per cápita de USD 12.500 y una amplia cobertura para diagnósticos avanzados, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 8,92%, el ritmo regional más rápido. El mercado regional de diagnóstico del cáncer mantendrá un crecimiento de mediados de un solo dígito, ya que la cobertura de Medicare para la detección temprana de múltiples cánceres entró en vigor en 2026, añadiendo 41 millones de vidas reembolsadas. El Reino Unido retrasó el despliegue nacional de biopsia líquida debido a una brecha de financiamiento de 2.100 millones de libras esterlinas, lo que señala tasas de adopción divergentes en toda Europa.

El plan Ayushman Bharat de India cubre a 550 millones de ciudadanos de 50 años o más. Las cadenas de diagnóstico nacionales de China ahora operan 1.800 laboratorios, impulsando la adquisición local y acortando los ciclos de instalación de 16 a seis semanas. La disminución de la población de Japón enmascara el aumento del gasto per cápita, que creció un 6,2% en 2025 después de que el gobierno priorizara la detección temprana para controlar los costos de la terapia en etapas avanzadas. El programa de detección de Corea del Sur alcanzó una participación del 76% en 2025, la más alta a nivel mundial, y el reembolso reciente de la monitorización por biopsia líquida para supervivientes de cáncer colorrectal apoyará los volúmenes futuros de pruebas. Australia amplió la cobertura de diagnóstico complementario en 2025, reforzando una tendencia regional hacia el reembolso de la oncología de precisión.

Oriente Medio y África siguen representando una participación de un solo dígito bajo, pero muestran inversiones específicas. Arabia Saudita asignó USD 1.200 millones bajo Visión 2030 para instalar 45 escáneres de tomografía por emisión de positrones y tomografía computarizada y establecer laboratorios genómicos en tres ciudades principales. Los Emiratos Árabes Unidos están estableciendo centros de oncología que integran patología de inteligencia artificial, con el objetivo de atender a turistas médicos. América del Sur presenta señales mixtas; el sistema nacional de Brasil añadió mamografía y colonoscopia a la cobertura en 2024, aunque persisten escaseces de equipos en los estados del norte. En general, si bien América del Norte y Europa siguen impulsando los ingresos absolutos, Asia-Pacífico contribuirá con la mayor parte del nuevo gasto neto, remodelando el enfoque competitivo dentro del mercado de diagnóstico del cáncer.

Panorama Competitivo

Los cinco mayores proveedores, Roche, Abbott, Siemens Healthineers, Thermo Fisher Scientific y Danaher, mantuvieron aproximadamente la mayoría de la participación de ingresos en 2025, lo que indica una concentración moderada. La integración vertical define la estrategia, ya que los fabricantes de plataformas adquieren laboratorios certificados por la Mejora de Laboratorios Clínicos para capturar ingresos recurrentes por prueba junto con las ventas de instrumentos. Illumina abrió el camino al absorber GRAIL, seguido por la compra de Genomic Health por parte de Exact Sciences por USD 1.200 millones en 2025. Las integraciones con registros de salud electrónicos profundizan las ventajas competitivas; Exact Sciences integró los pedidos de Cologuard en 280 sistemas basados en Epic, aumentando los volúmenes un 19% en seis meses.

Los actores emergentes utilizan la inteligencia artificial para atacar los puntos de dolor del flujo de trabajo. PathAI procesó 2,3 millones de portaobjetos en 2025 con una concordancia del 94% con los patólogos humanos, lo que permite a los laboratorios ampliar el rendimiento un 40% sin nuevas contrataciones. Freenome combinó ADN tumoral circulante, biomarcadores proteicos y clasificadores de aprendizaje automático en un ensayo de múltiples cánceres lanzado en 2025, diferenciándose de los competidores de analito único. La tracción regulatoria es un filtro vital; solo el 8% de los solicitantes del programa de Dispositivos de Avance obtuvieron la designación de la Administración de Alimentos y Medicamentos en 2025, orientando la ventaja hacia las empresas con una sólida gestión de ensayos. Las carteras de patentes siguen siendo importantes; el BRACAnalysis de Myriad Genetics generó USD 312 millones en 2025 bajo reclamaciones de método válidas hasta 2029.

Los competidores regionales están avanzando. Los fabricantes chinos e indios ofrecen analizadores de inmunoensayo con precios hasta un 60% por debajo de los equivalentes occidentales, atrayendo a hospitales sensibles al costo. Siemens Healthineers duplicó la capacidad de fabricación en Asia-Pacífico con una nueva planta en Shanghái que redujo los plazos de entrega de 16 a seis semanas. Guardant Health se asoció con el Servicio Nacional de Salud del Reino Unido en 2025 para suministrar 50.000 pruebas de biopsia líquida anuales, validando la monitorización basada en sangre en sistemas de financiación pública. El campo competitivo equilibra, por tanto, las economías de escala frente a la velocidad de innovación, con el análisis de datos y las plataformas descentralizadas abriendo nuevos puntos de entrada en el mercado de diagnóstico del cáncer.

Líderes de la Industria de Diagnóstico del Cáncer

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Abbott Laboratories Inc.

Siemens Healthineers

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Exelixis y Natera anunciaron una colaboración en el ensayo pivotal de fase 3 STELLAR-316 para el tratamiento del cáncer colorrectal. El ensayo utilizará el ensayo Signatera de Natera para identificar y monitorizar a pacientes con enfermedad residual mínima.

- Noviembre de 2025: Abbott anunció su acuerdo definitivo para adquirir Exact Sciences, líder en detección del cáncer (como Cologuard) y oncología de precisión, por aproximadamente USD 21.000 millones en efectivo.

- Junio de 2025: La Administración de Alimentos y Medicamentos aprobó Clairity Breast, la primera herramienta de inteligencia artificial para proyectar el riesgo de cáncer de mama a 5 años a partir de mamografías estándar.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Definimos el mercado de diagnóstico del cáncer como el conjunto de pruebas clínicas, procedimientos de imagen y servicios de patología utilizados para detectar, caracterizar y estadificar tumores malignos en humanos, abarcando ensayos in vitro, modalidades radiológicas, biopsias basadas en histología y plataformas emergentes de biopsia líquida. Nuestro estudio valora los ingresos captados por los fabricantes de instrumentos, reactivos y software, junto con los honorarios percibidos por hospitales y laboratorios independientes por la prestación del servicio diagnóstico.

Exclusión del alcance: Los productos farmacéuticos de cribado, los equipos de radioterapia y los ingresos derivados de cualquier procedimiento terapéutico quedan fuera de nuestro ámbito de análisis.

Descripción general de la segmentación

- Por Tipo de Diagnóstico

- Pruebas de Diagnóstico por Imagen

- Pruebas de Biopsia y Citología

- Biomarcadores Tumorales

- Pruebas Genómicas y de Biopsia Líquida

- Inmunoensayos de Diagnóstico In Vitro

- Otros Tipos de Diagnóstico

- Por Tipo de Cáncer

- Cáncer de Mama

- Cáncer de Pulmón

- Cáncer Colorrectal

- Cáncer Cervical

- Cáncer de Próstata

- Cáncer de Riñón

- Cáncer de Hígado

- Cáncer Pancreático

- Cáncer de Ovario

- Otros Tipos de Cáncer

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Centros de Atención en el Punto de Atención y Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con oncólogos, directores de laboratorios de patología y responsables de adquisiciones en América del Norte, Alemania, India y Brasil contribuyeron a validar la utilización media de pruebas por paciente, los cambios en los reembolsos y las curvas realistas de erosión de precios, cubriendo los vacíos de información no abordados por el material publicado.

Investigación documental

Los analistas recopilaron en primer lugar series de incidencia y mortalidad a partir de fuentes públicas de primer nivel, como WHO-IARC GLOBOCAN, el US National Cancer Institute SEER, la base de datos de salud de Eurostat y el National Cancer Center de Japón. Los portales de asociaciones sectoriales, incluidos la Advanced Medical Technology Association y la Association of Molecular Pathology, proporcionaron ratios de adopción por modalidad, mientras que los informes 10-K de las empresas y los registros de dispositivos aclararon los rangos de precios y las bases instaladas. Determinadas bibliotecas de pago, D&B Hoovers para los estados financieros de laboratorios y Dow Jones Factiva para el flujo de operaciones, sirvieron de base para la verificación cruzada de ingresos. Esta lista es ilustrativa; numerosos otros conjuntos de datos abiertos y archivos de revistas especializadas respaldaron la captura y clarificación de datos.

Una segunda revisión analizó los registros de ensayos clínicos, las familias de patentes a través de Questel y los recuentos de envíos aduaneros para identificar inflexiones de volumen vinculadas a kits o escáneres innovadores, garantizando la alineación entre las ventas declaradas y los lanzamientos tecnológicos.

Dimensionamiento del mercado y previsión

Un modelo híbrido descendente parte de la incidencia nacional de cáncer por tipo, la multiplica por las vías diagnósticas basadas en guías clínicas y, a continuación, ajusta en función de la cobertura de cribado, la frecuencia de repetición de pruebas y la combinación de pagadores públicos y privados. Determinadas verificaciones ascendentes —consolidaciones de ingresos de laboratorios y muestras de ASP × colocaciones de instrumentos— concilian los totales. Las variables clave monitorizadas incluyen: 1) nuevos casos de cáncer, 2) proporción de casos cribados mediante imagen frente a pruebas moleculares, 3) trayectoria del precio de venta medio de los paneles IVD, 4) ampliaciones de la capacidad de los laboratorios y 5) aprobaciones regulatorias que amplían las indicaciones cubiertas. La regresión multivariante proyecta cada variable hasta 2030, y el análisis de escenarios incorpora una captación de cribado optimista y conservadora para someter los resultados a pruebas de estrés.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías y varianza, revisión por pares y aprobación de un responsable senior. Los informes se actualizan cada doce meses, con revisiones intermedias cuando los cambios en las guías clínicas, las aprobaciones relevantes o las fluctuaciones macroeconómicas de divisas modifican la línea de base.

Por qué nuestra línea de base en diagnóstico del cáncer merece confianza

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de forma diferente, aplican curvas de precios distintas o mantienen los modelos sin actualizar durante años.

Los principales factores de divergencia aquí incluyen la amplitud de los ingresos por servicios capturados, la cadencia a la que deflactan los precios de las pruebas y si los ingresos por biopsia líquida se contabilizan o se excluyen; todos ellos aspectos que el ciclo de actualización disciplinado de Mordor recoge con mayor prontitud que otros.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 114,87 B (2025) | Mordor Intelligence | - |

| USD 109,61 B (2024) | Global Consultancy A | Excluye los ensayos de cribado genómico; supuestos de ASP estáticos; actualizaciones bienales |

| USD 17,20 B (2021) | Trade Journal B | Contabiliza únicamente consumibles e instrumentos para IVD; omite los servicios de imagen y biopsia; año base más antiguo |

En general, los compradores obtienen una línea de base que vincula variables transparentes a pasos reproducibles, lo que otorga a los responsables de la toma de decisiones la confianza de que las cifras se mantienen actualizadas y son lo suficientemente amplias como para reflejar los flujos de caja del mundo real.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de diagnóstico del cáncer en 2026?

El tamaño del mercado de diagnóstico del cáncer es de USD 124.100 millones en 2026.

¿Qué tipo de diagnóstico se está expandiendo más rápidamente?

Se proyecta que las plataformas genómicas y de biopsia líquida registren el mayor crecimiento, avanzando un 9,29% anualmente hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los mandatos nacionales de detección en China e India, combinados con el aumento de la cobertura de seguros privados, impulsan una CAGR regional del 8,92%.

¿Qué restricciones podrían frenar el crecimiento futuro?

Los altos costos por prueba y el reembolso limitado en países de bajos ingresos siguen siendo las principales barreras para una adopción más amplia.

¿Qué empresas dominan los ingresos globales?

Roche, Abbott, Siemens Healthineers, Thermo Fisher Scientific y Danaher mantienen colectivamente una participación significativa de los ingresos.

¿Cómo están cambiando las biopsias líquidas el panorama de las pruebas?

Los ensayos basados en sangre detectan la recurrencia meses antes que las imágenes, aseguran un reembolso en expansión y reducen la dependencia de las biopsias de tejido invasivas.

Última actualización de la página el: