Tamaño y Participación del Mercado de Biomarcadores de Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

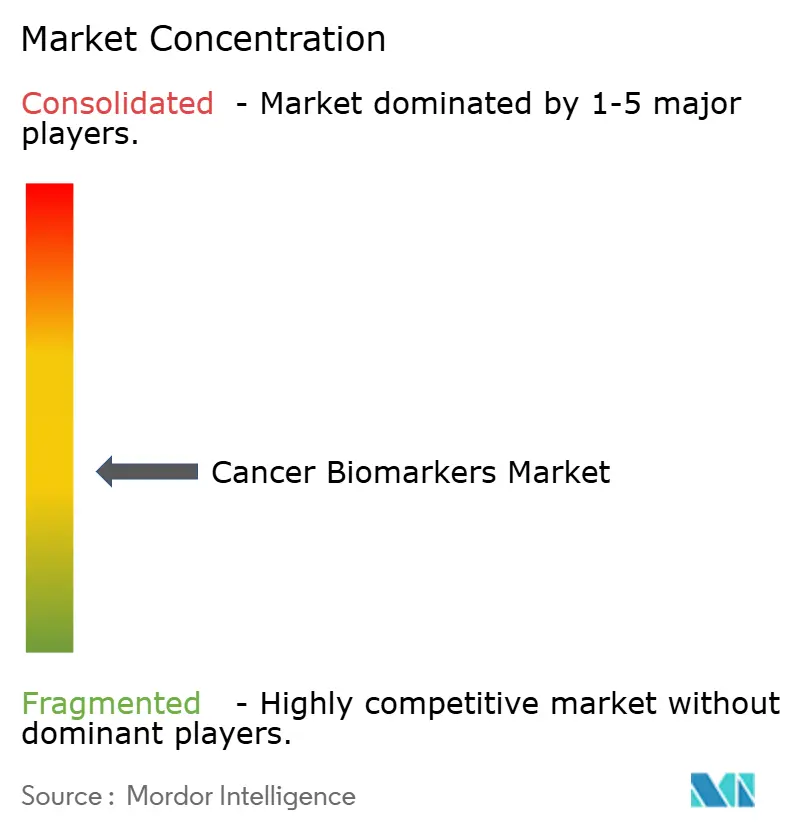

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores de Cáncer por Mordor Intelligence

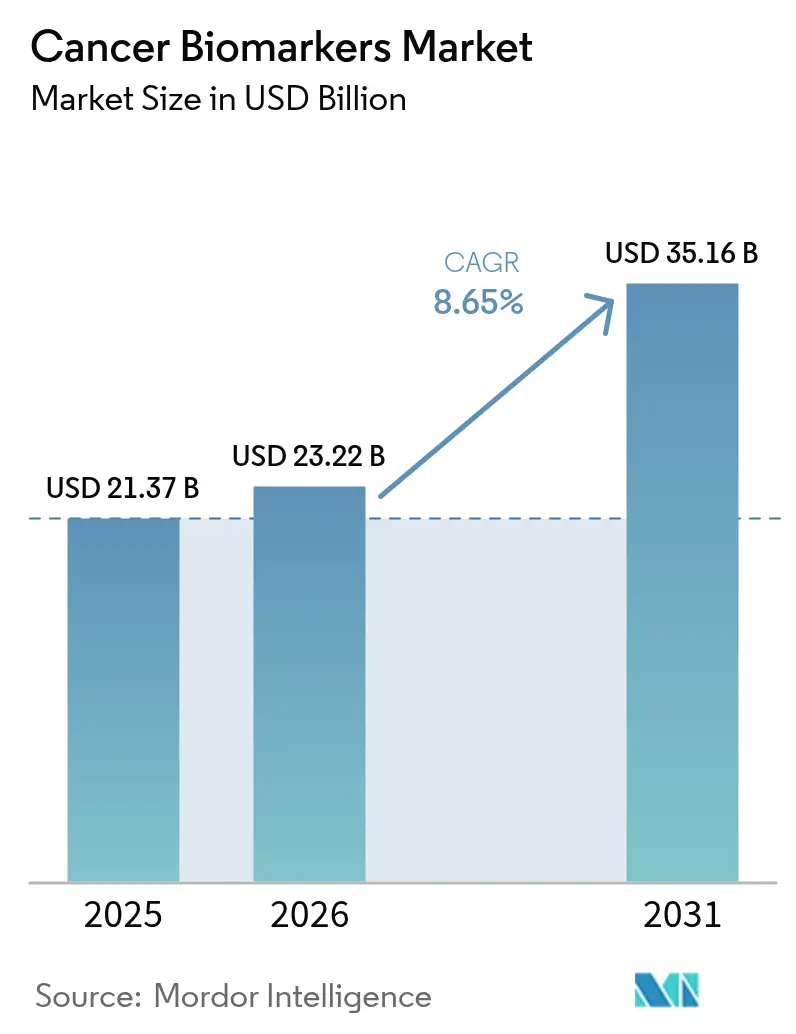

El tamaño del mercado de biomarcadores de cáncer fue valorado en USD 21,37 mil millones en 2025 y se estima que crecerá desde USD 23,22 mil millones en 2026 hasta alcanzar USD 35,16 mil millones en 2031, a una CAGR del 8,65% durante el período de pronóstico (2026-2031). El sólido crecimiento proviene de plataformas de inteligencia artificial que procesan conjuntos de datos multi-ómicos, permitiendo la identificación de firmas tumorales hasta siete años antes de que aparezcan los síntomas. Los productos de biopsia líquida ahora detectan el cáncer colorrectal con una sensibilidad del 83% mediante análisis de metilación en sangre, un hito que la FDA subrayó al aprobar la prueba Shield de Guardant Health en julio de 2024. El enfoque comercial está pasando del diagnóstico reactivo hacia la evaluación proactiva del riesgo, respaldado por ensayos de detección temprana de múltiples cánceres que ofrecen una especificidad del 98,6% en varios tipos de tumores. La intensidad competitiva está aumentando a medida que las empresas nativas de IA acortan los plazos de descubrimiento mediante el análisis de bases de datos genómicas a escala poblacional, mientras que las empresas de diagnóstico establecidas compiten por integrar capacidades similares en sus flujos de trabajo existentes.

Conclusiones Clave del Informe

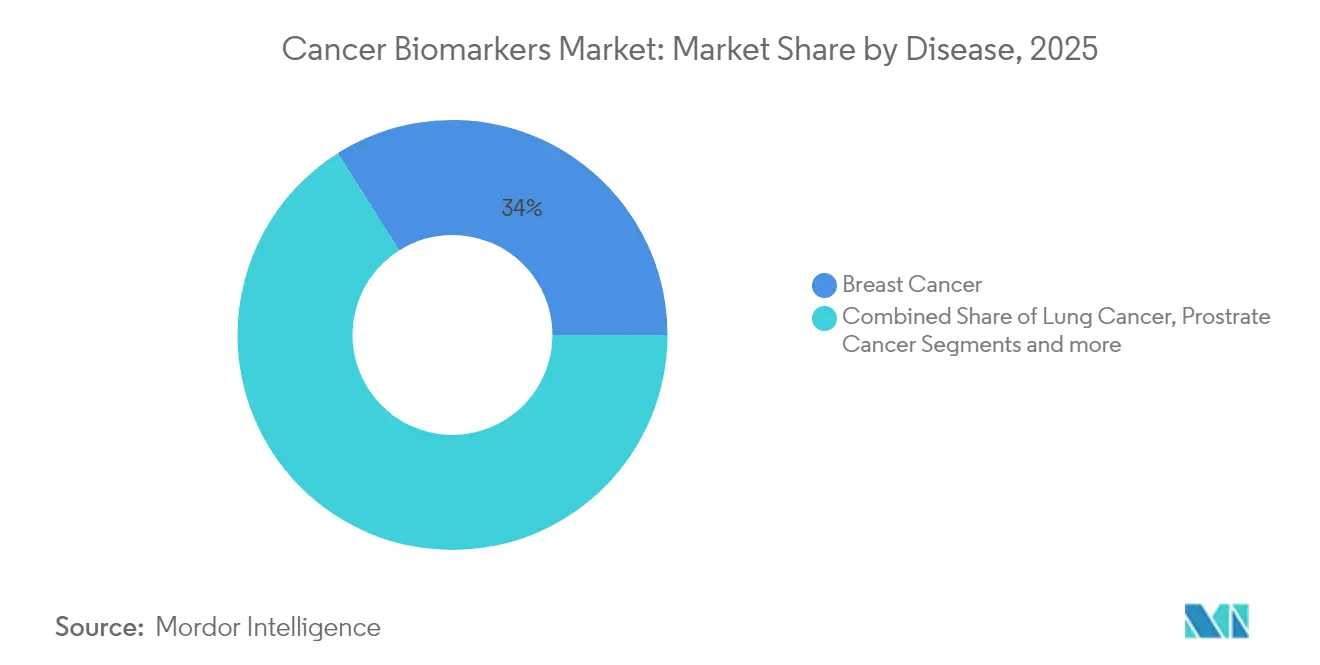

- Por tipo de cáncer, el cáncer de mama retuvo el 33,96% de la participación del mercado de biomarcadores de cáncer en 2025, mientras que el cáncer de próstata está preparado para expandirse a una CAGR del 9,21% hasta 2031.

- Por biomolécula, los marcadores de proteínas representaron el 51,78% de la participación en 2025, pero los marcadores genéticos están destinados a crecer más rápido con una CAGR del 9,63%.

- Por tecnología de perfilado, las plataformas ómicas lideraron con una participación de ingresos del 32,45% en 2025; se prevé que los inmunoensayos aumenten a una CAGR del 9,53% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 41,02% en 2025, mientras que se espera que los laboratorios clínicos y de referencia registren la CAGR más alta del 9,6% hasta 2031.

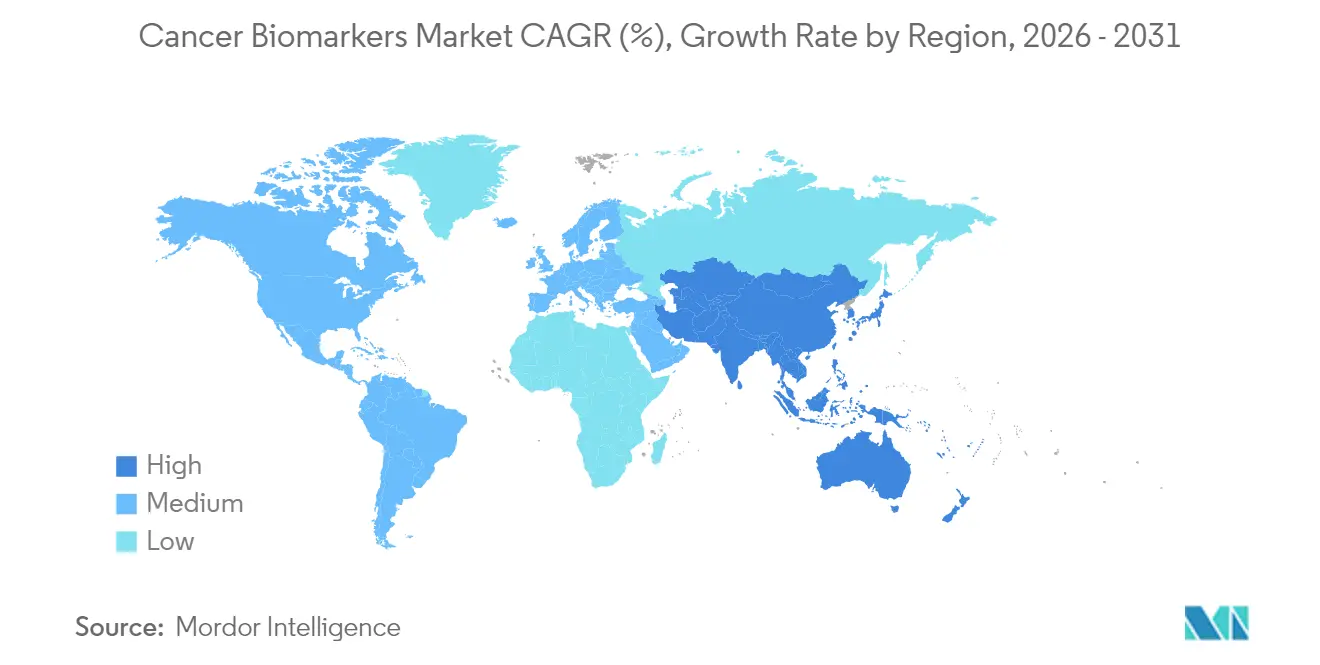

- Por geografía, América del Norte dominó con una participación del 42,08% en 2025; se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 9,76% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomarcadores de Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la prevalencia del cáncer a nivel mundial | +2.1% | Global | Largo plazo (≥ 4 años) |

| Cambio del diagnóstico a la evaluación proactiva del riesgo y la detección temprana | +1.8% | América del Norte y UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas multi-ómicas y de secuenciación de nueva generación | +1.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Canalizaciones de descubrimiento de biomarcadores habilitadas por IA | +1.3% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Expansión de dispositivos de biopsia líquida descentralizados en mercados emergentes | +0.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aprobaciones aceleradas de los reguladores para diagnósticos complementarios | +0.7% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia del Cáncer

El aumento de la incidencia del cáncer sostiene la demanda a largo plazo de cribado molecular en todos los principales mercados de atención médica. Solo los Estados Unidos registraron más de 1,8 millones de nuevos casos en 2024, una carga que lleva a los pagadores a favorecer las pruebas que pueden detectar tumores en etapas asintomáticas. Los sistemas de salud de todo el mundo reconocen que la detección temprana mediante biomarcadores reduce la mortalidad y los gastos de tratamiento, fortaleciendo el argumento comercial para el reembolso amplio de pruebas.

Cambio hacia la Evaluación Proactiva del Riesgo y la Detección Temprana

Las estrategias clínicas están pivotando desde el diagnóstico de enfermedades establecidas hacia la predicción del riesgo individual. Oxford Population Health reportó 371 señales de proteínas plasmáticas que pronostican múltiples cánceres con hasta siete años de anticipación, ilustrando la viabilidad de la medicina molecular predictiva. Los cribados a gran escala basados en sangre ahora alcanzan una sensibilidad del 75% con una especificidad del 98,6%, proporcionando herramientas de cribado multipropósito que mejoran el cumplimiento del paciente en entornos donde las pruebas de tumor único son poco prácticas.

Rápida Adopción de Plataformas Multi-Ómicas y de Secuenciación de Nueva Generación

Los costos de secuenciación han caído por debajo de USD 200 por genoma, eliminando las barreras económicas históricas y posicionando la secuenciación de nueva generación como una opción de diagnóstico rutinaria. Los flujos de trabajo multi-ómicos integran datos genómicos, proteómicos y metabolómicos, proporcionando a los médicos perfiles tumorales completos mientras que los análisis impulsados por IA convierten lecturas complejas en vías de tratamiento accionables en cuestión de días [1]Yuki Katsuya, "Tendencias actuales y futuras en la secuenciación del genoma completo en el cáncer," Cancer Biology and Medicine, cancerbiomed.org.

Canalizaciones de Descubrimiento de Biomarcadores Habilitadas por IA

Los motores de aprendizaje automático interrogan cientos de millones de relaciones biomédicas para descubrir paneles de biomarcadores con una precisión diagnóstica notablemente mayor que las pruebas de analito único. Los paneles de proteínas específicos por sexo, por ejemplo, identifican el 93% de los cánceres en hombres y el 84% en mujeres con una especificidad del 99%. Tales avances demuestran cómo la IA refina la selección de biomarcadores, acorta los plazos de descubrimiento y mejora la estratificación de ensayos [2]Bogdan Budnik, "Nueva prueba plasmática basada en proteómica para la detección temprana de múltiples cánceres en la población general," BMJ Oncology, bmjoncology.bmj.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los diagnósticos basados en biomarcadores | -1.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Vías de reembolso inciertas y específicas por región | -1.1% | Global, variable según el sistema de salud | Largo plazo (≥ 4 años) |

| Estrictas normas de privacidad de datos que limitan el intercambio de datos genómicos | -0.8% | UE, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Disponibilidad limitada de muestras de biobanco longitudinales | -0.6% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Diagnósticos Basados en Biomarcadores

Las biopsias líquidas promedian USD 2.800 frente a USD 700 para las biopsias de tejido, lo que limita la adopción en sistemas sensibles a los costos. Medicare aún requiere evidencia clínica extensa de utilidad antes de otorgar una cobertura amplia de pruebas, lo que retrasa el acceso y comprime los márgenes de los proveedores. Si bien los dispositivos en el punto de atención pueden reducir los gastos procedimentales, una disminución significativa de costos depende de la escala de fabricación y la automatización.

Vías de Reembolso Inciertas y Específicas por Región

Las decisiones de cobertura varían entre pagadores y jurisdicciones, creando requisitos fragmentados de entrada al mercado. El programa MolDX de los Estados Unidos exige dossiers rigurosos de utilidad analítica y clínica, mientras que muchos regímenes europeos vinculan la aprobación a evaluaciones nacionales de costo-efectividad, prolongando el tiempo hasta el reembolso. Las empresas a menudo deben financiar múltiples estudios de resultados para alinearse con las expectativas divergentes de los pagadores, lo que tensiona los presupuestos y retrasa los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: El Cáncer de Próstata Impulsa el Crecimiento a Pesar del Dominio del Cáncer de Mama

Las neoplasias malignas de mama representaron el 33,96% del mercado de biomarcadores de cáncer en 2025, ancladas por protocolos maduros de pruebas de HER2, RE y RP que ahora guían las decisiones terapéuticas rutinarias tanto en entornos hospitalarios como ambulatorios. Este liderazgo se sustenta en décadas de evidencia clínica que respalda el reembolso y la familiaridad de los médicos. El uso ampliado de ensayos de ADN tumoral circulante consolida aún más la posición de mercado del cáncer de mama al proporcionar opciones mínimamente invasivas para monitorear la enfermedad residual mínima.

El cáncer de próstata es el segmento de más rápido crecimiento, avanzando a una CAGR del 9,21% hasta 2031, a medida que los paneles de biomarcadores no invasivos ganan favor en Asia, donde la reticencia cultural hacia el cribado tradicional sigue siendo alta. Los ensayos epigenéticos como EpiSwitch ofrecen mayor especificidad que el PSA solo y evitan procedimientos incómodos, una combinación que impulsa la adopción en regiones donde el diagnóstico en etapa temprana ha rezagado históricamente. En conjunto, estas tendencias indican que el cáncer de próstata aumentará significativamente su participación en los ingresos a pesar del dominio continuo del cáncer de mama.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Biomolécula: Los Biomarcadores Genéticos se Aceleran Mientras los Marcadores de Proteínas Dominan

Los analitos de proteínas representaron el 51,78% de los ingresos de 2025 gracias a la ubicuidad de los inmunoensayos y la extensa evidencia clínica que respalda los diagnósticos basados en proteínas. Los hospitales dependen de plataformas de ELISA y quimioluminiscencia que entregan resultados en horas, reforzando su preferencia por los marcadores de proteínas en la toma de decisiones agudas.

Se anticipa que los indicadores genéticos registrarán una CAGR del 9,63% hasta 2031 a medida que la secuenciación del genoma completo se vuelve convencional. Los costos de secuenciación en caída y las canalizaciones de identificación de variantes impulsadas por IA permiten a los médicos interrogar cientos de oncogenes simultáneamente, impulsando las pruebas genéticas hacia la atención de primera línea y ampliando el tamaño del mercado de biomarcadores de cáncer para las ofertas de genómica de precisión. La colaboración industrial en diagnósticos complementarios multigénicos acelera aún más la expansión de ingresos de los ensayos genéticos.

Por Tecnología de Perfilado: Los Inmunoensayos Aumentan Mientras las Plataformas Ómicas Lideran

Las plataformas ómicas mantuvieron los mayores ingresos de 2025 con el 32,45% al permitir la estratificación integrada a través de capas genómicas, transcriptómicas y metabolómicas. Dicho perfilado holístico es ahora indispensable para comprender la heterogeneidad tumoral y los mecanismos de resistencia a la terapia.

Se prevé que los ingresos por inmunoensayos crezcan un 9,53% anual a medida que los fabricantes miniaturizan los formatos quimioluminiscentes y fluorescentes para entornos en el punto de atención. Los dispositivos portátiles optimizan el tiempo de respuesta, mejoran los plazos de inicio de la terapia y abren nuevas vías de ingresos en clínicas comunitarias, ampliando así la base del mercado de biomarcadores de cáncer.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Laboratorios se Aceleran Mientras los Hospitales Mantienen el Liderazgo

Los hospitales y clínicas mantuvieron una participación del 41,02% en 2025 en virtud de las vías de atención integradas que favorecen las pruebas internas para la toma de decisiones rápida. Sin embargo, se proyecta que los laboratorios clínicos y de referencia centralizados se expandan un 9,6% anualmente, aprovechando los secuenciadores de alto rendimiento y los análisis de IA que reducen los costos por muestra, elevando su contribución al tamaño general del mercado de biomarcadores de cáncer entre ahora y 2031.

Las empresas farmacéuticas subcontratan cada vez más el desarrollo de diagnósticos complementarios a estos laboratorios, reforzando las trayectorias de crecimiento de dos dígitos. A medida que aumenta la complejidad de los ensayos, las instalaciones centralizadas con bioinformáticos certificados aseguran contratos que los laboratorios hospitalarios más pequeños no pueden igualar.

Análisis Geográfico

América del Norte capturó el 42,08% de los ingresos de 2025, impulsada por un sólido reembolso, una red establecida de biobancos y vías claras de la FDA que facilitan aprobaciones rápidas de pruebas. La política federal continúa apoyando la innovación, incluso cuando las nuevas normas para pruebas desarrolladas en laboratorio imponen USD 1.290 millones en costos de cumplimiento durante cuatro años. Los compromisos de capital como la inversión de USD 50.000 millones de Roche en los Estados Unidos afirman la confianza en la trayectoria de crecimiento futuro de la región.

Europa ocupa el segundo lugar, respaldada por el Espacio Europeo de Datos de Salud, que armoniza el intercambio de datos genómicos bajo las salvaguardas del RGPD. La Ley de Uso de Datos de Salud de Alemania y las iniciativas de estandarización de biopsia líquida a nivel europeo amplían la utilidad de los biomarcadores en el cribado poblacional. Sin embargo, las estrictas obligaciones de privacidad prolongan las negociaciones de intercambio de datos, retrasando ocasionalmente los ensayos paneuropeos.

Asia-Pacífico está preparada para registrar la CAGR más rápida del 9,76% a medida que los gobiernos asignan más de USD 138.000 millones para modernizar la infraestructura médica para 2027. La inversión de China en sistemas de IA soberanos y las iniciativas genómicas nacionales de Japón sustentan las canalizaciones de innovación locales. Las pruebas no invasivas que abordan los cánceres de próstata y gástrico están ganando aceptación, reduciendo las disparidades históricas en la detección temprana. Persisten marcos regulatorios diversos, aunque los esfuerzos de armonización regional están en marcha, apuntando a aprobaciones futuras simplificadas y un mercado de biomarcadores de cáncer en expansión en las economías emergentes.

Panorama Competitivo

El sector exhibe una concentración moderada pero una disrupción creciente. Las empresas establecidas como Roche y Thermo Fisher explotan una profunda experiencia regulatoria y distribución global para mantener posiciones de liderazgo, con Roche destinando USD 50.000 millones para instalaciones de IA y terapia génica con sede en los Estados Unidos hasta 2030. La adquisición de Olink por parte de Thermo Fisher en 2023 por USD 3.100 millones consolidó su presencia en proteómica, mientras que una desinversión planificada de USD 4.000 millones en diagnósticos no esenciales subraya el pivote hacia nichos de mayor crecimiento.

Los competidores nativos de IA se diferencian a través de algoritmos propietarios e iteración rápida de productos. Guardant Health recibió la designación de dispositivo innovador de la FDA para su prueba de sangre Shield de múltiples cánceres en junio de 2025, habilitando una vía de revisión acelerada y aumentando la presión competitiva sobre los actores establecidos de movimiento más lento. QIAGEN, mientras tanto, añadió 100 nuevos ensayos a su catálogo de PCR digital QIAcuity en 2024 y amplió su base de conocimientos Digital Insights a más de 640 millones de relaciones biomédicas, construyendo fosos de datos que disuaden a los nuevos participantes.

Las empresas más pequeñas apuntan a aplicaciones de nicho como el cribado pancreático, ilustrado por el programa PancAlert de Mainz Biomed en 2025, o necesidades de mercado localizadas como las pruebas de próstata en Asia-Pacífico. Las asociaciones estratégicas entre grandes empresas de diagnóstico y startups de IA están proliferando, señalando una fase de convergencia donde la integración tecnológica, más que la mera escala, dicta el liderazgo futuro del mercado.

Líderes de la Industria de Biomarcadores de Cáncer

Illumina

Thermo Fisher Scientific

Biomerieux

Abbott

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mainz Biomed inicia la siguiente fase de PancAlert, una iniciativa de cribado de cáncer pancreático basada en sangre, para validar un nuevo panel de biomarcadores.

- Junio de 2025: Guardant Health obtiene la designación de Dispositivo Innovador de la FDA para su prueba Shield de múltiples cánceres, que detecta múltiples tipos de tumores mediante firmas de metilación con una especificidad del 98,6%.

- Abril de 2025: Roche anuncia una inversión de USD 50.000 millones que cubre sitios de terapia génica en los Estados Unidos y centros de investigación de IA, reforzando su presencia en diagnósticos.

- Septiembre de 2024: Illumina obtiene la aprobación de la FDA para TruSight Oncology Comprehensive como diagnóstico complementario pan-tumoral que abarca más de 500 biomarcadores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de biomarcadores oncológicos como los ingresos agregados generados por pruebas in vitro comerciales y reactivos asociados que detectan, cuantifican o monitorean firmas biomoleculares directamente vinculadas a neoplasias malignas sólidas o hematológicas. La definición abarca marcadores proteicos, genéticos, epigenéticos y de metabolitos suministrados mediante kits desarrollados en laboratorio o aprobados por organismos reguladores, utilizados en entornos hospitalarios, laboratorios de referencia y puntos de atención en todo el mundo.

Exclusión del alcance: los biomarcadores destinados exclusivamente a trastornos no oncológicos y los reactivos de investigación en etapas tempranas no se contabilizan.

Descripción general de la segmentación

- Por Enfermedad

- Cáncer de Mama

- Cáncer de Pulmón

- Cáncer de Próstata

- Cáncer Colorrectal

- Cáncer Cervical

- Otros Cánceres

- Por Tipo de Biomolécula

- Biomarcadores de Proteínas

- Biomarcadores Genéticos

- Otros

- Por Tecnología de Perfilado

- Tecnologías Ómicas

- Tecnologías de Imagen

- Inmunoensayos

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios Clínicos y de Referencia

- Empresas Farmacéuticas y de Biotecnología

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar las estimaciones secundarias, entrevistamos a oncólogos en ejercicio, patólogos moleculares y gerentes de productos de diagnóstico en América del Norte, Europa, China, India y Brasil. Estas conversaciones aclararon la utilización real de pruebas, las curvas de adopción de biopsia líquida, las concesiones de precios y las probabilidades de lanzamiento de productos en desarrollo, lo que a su vez ancló los supuestos de nuestro modelo en niveles prácticos.

Investigación documental

Los analistas de Mordor comenzaron con una investigación documental estructurada que recopiló estadísticas de incidencia y supervivencia de GLOBOCAN, el portal SEER del National Cancer Institute y Eurostat. Incorporamos presentaciones regulatorias y aranceles públicos de la FDA, CMS, EMA y la PMDA de Japón para establecer los límites de reembolso de los diagnósticos complementarios. La perspectiva científica provino de artículos revisados por pares indexados en PubMed y preprints en medRxiv, mientras que las hojas de ruta tecnológicas se rastrearon a través de resúmenes de conferencias de AACR y ASCO. Las señales comerciales, como los volúmenes de envío y los precios de venta promedio, se obtuvieron de D&B Hoovers, familias de patentes de Questel y declaraciones 10-K de las empresas. Las fuentes enumeradas son ilustrativas; se revisaron muchas publicaciones y conjuntos de datos adicionales para verificar cifras y completar vacíos de contexto.

Dimensionamiento del mercado y pronóstico

Un enfoque calibrado de arriba hacia abajo parte de la incidencia y prevalencia del cáncer por tipo, que luego se multiplican por la penetración de las pruebas de biomarcadores y las frecuencias de repetición de pruebas para crear grupos de demanda. Verificaciones selectivas de abajo hacia arriba, consolidaciones de ingresos de proveedores e instantáneas de ASP × volumen de muestra garantizan la plausibilidad antes de finalizar los totales. Las variables clave rastreadas cada año incluyen: 1) incidencia de cánceres de mama, pulmón, colorrectal, próstata y cervical, 2) cobertura de diagnósticos complementarios exigida por las guías clínicas, 3) tendencias de reembolso en laboratorios, 4) participación de la biopsia líquida en el total de pruebas, y 5) erosión del precio promedio de los paneles multiplex. Los pronósticos hasta 2030 emplean regresión multivariante combinada con análisis de escenarios para que los cambios inesperados en la incidencia o la política de pagadores puedan someterse a pruebas de estrés. Las brechas de datos en regiones de bajos ingresos se cubren mediante métricas proxy como el gasto en medicamentos oncológicos y la densidad de hospitales terciarios.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres etapas: indicadores automáticos de varianza, verificaciones lógicas por analistas senior y aprobación del responsable del sector. Actualizamos cada doce meses, con revisiones intermedias activadas por eventos materiales como la publicación de resultados de ensayos clínicos clave o decisiones importantes de reembolso, lo que garantiza que los clientes siempre reciban la perspectiva más reciente.

Por qué la línea de base de biomarcadores oncológicos de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes tipos de marcadores, entornos de atención y referencias de precios. Nuestro alcance disciplinado, la cadencia de actualización anual y el modelo de doble método reducen esos puntos ciegos.

Los principales impulsores de brechas frente a otros editores incluyen: a) algunos estudios incorporan ventas de reactivos en fase de descubrimiento que inflan los totales, b) otros contabilizan biomarcadores de enfermedades más amplias más allá de la oncología, y c) varios aplican un crecimiento agresivo del ASP o asumen un reembolso universal sin validación primaria.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 21,37 B (2025) | Mordor Intelligence | - |

| USD 24,50 B (2024) | Global Consultancy A | Omite las exclusiones del punto de atención y asume un reembolso del 100% de las pruebas |

| USD 34,10 B (2024) | Healthcare Publisher B | Combina biomarcadores no oncológicos e incluye ingresos por reactivos de I+D |

| USD 38,14 B (2024) | Trade Journal C | Utiliza precios de lista sin ajustes de ASP específicos por región |

En resumen, el marco de Mordor vincula cada dólar a cifras de pacientes transparentes, absorción de pruebas verificada y precios de transacción reales, proporcionando a las partes interesadas una línea de base equilibrada y reproducible en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biomarcadores de cáncer?

El tamaño del mercado de biomarcadores de cáncer se sitúa en USD 23,22 mil millones en 2026 y se prevé que alcance USD 35,16 mil millones en 2031 a una CAGR del 8,65% durante el período de pronóstico (2026-2031).

¿Qué tipo de cáncer tiene la mayor participación en los ingresos por biomarcadores?

El cáncer de mama lidera con el 33,96% de los ingresos globales, beneficiándose de los algoritmos establecidos de pruebas de HER2, RE y RP.

¿Por qué los biomarcadores genéticos crecen más rápido que otras categorías de biomoléculas?

La caída de los costos de secuenciación por debajo de USD 200 por genoma y las herramientas de interpretación habilitadas por IA han hecho que el perfilado genómico integral sea rutinario, impulsando una CAGR del 9,63% para los ensayos genéticos.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,76% hasta 2031, impulsada por USD 138.000 millones en inversiones planificadas de digitalización de la atención médica.

¿Cómo se comparan las biopsias líquidas con las biopsias de tejido tradicionales en costo y rendimiento?

Las biopsias líquidas promedian USD 2.800 por prueba, más que las biopsias de tejido, pero ofrecen muestreo no invasivo y una sensibilidad del 83% para el cáncer colorrectal, con ensayos de múltiples cánceres que muestran una especificidad del 98,6%.

¿Cuáles son las principales barreras para una adopción más amplia de las pruebas de biomarcadores?

Los altos costos por prueba y los sistemas de reembolso fragmentados siguen siendo las principales restricciones, especialmente en los mercados emergentes donde los presupuestos son limitados.

Última actualización de la página el: