Tamaño y Participación del Mercado de Diagnósticos Moleculares en Oncología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

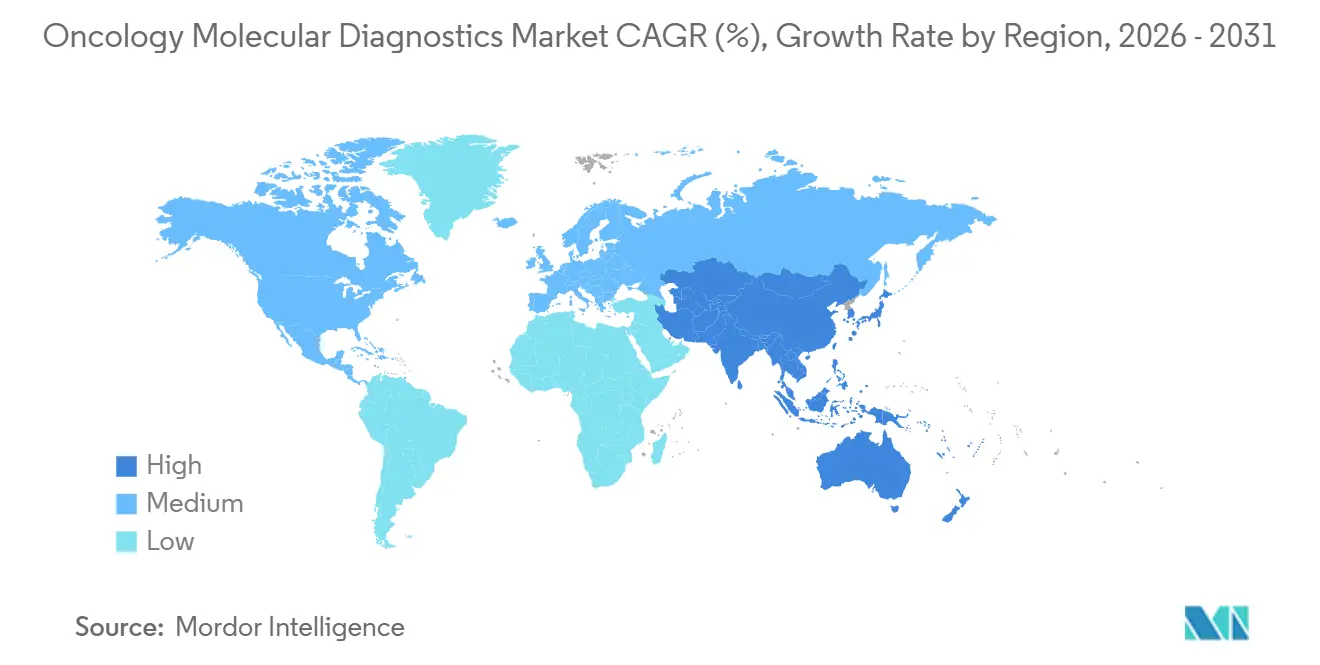

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

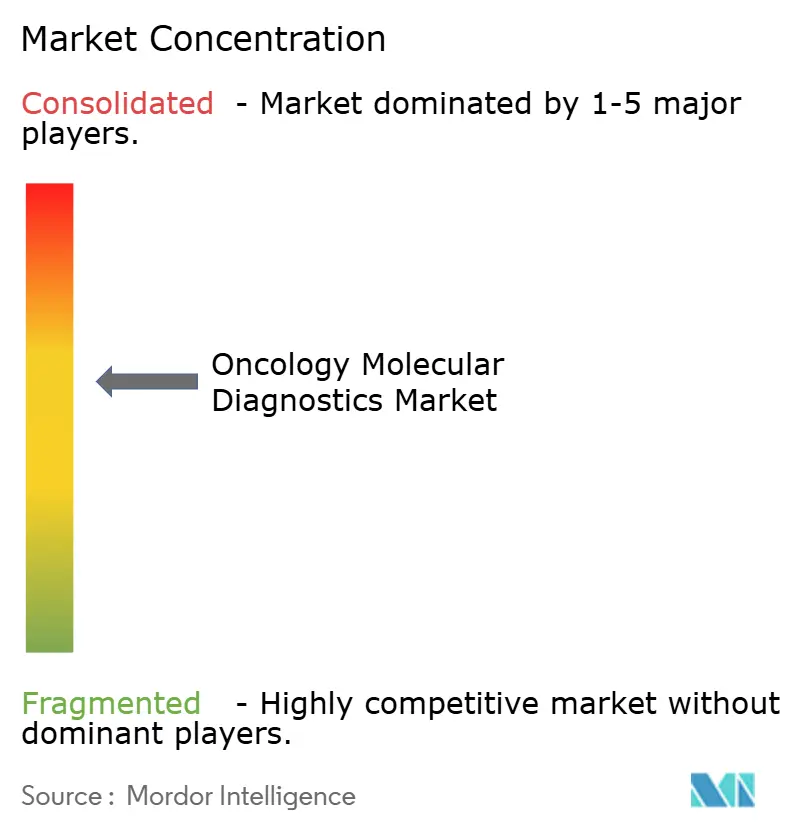

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Moleculares en Oncología por Mordor Intelligence

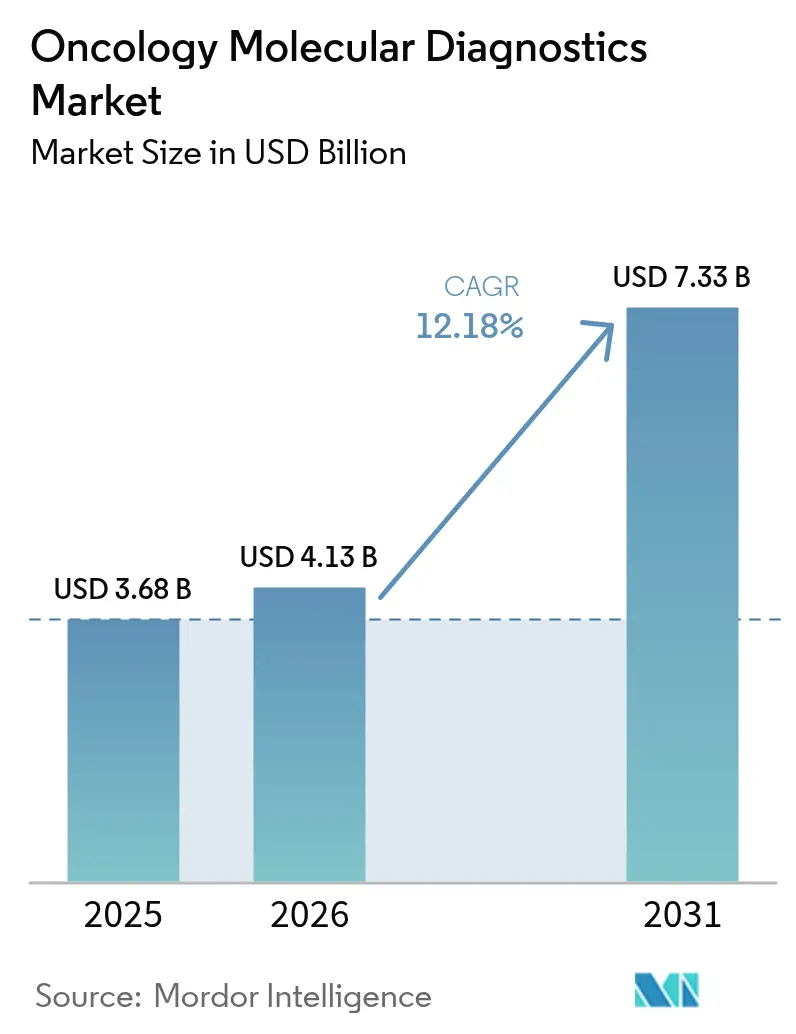

Se proyecta que el tamaño del Mercado de Diagnósticos Moleculares en Oncología sea de USD 3,68 mil millones en 2025, USD 4,13 mil millones en 2026, y alcance USD 7,33 mil millones en 2031, creciendo a una CAGR del 12,18% de 2026 a 2031.

Los diagnósticos complementarios vinculados a terapias dirigidas, la expansión de las aprobaciones para biopsias líquidas y la bioinformática habilitada por inteligencia artificial están acelerando la adopción clínica. La demanda también está impulsada por programas nacionales de genómica que mejoran los marcos de reembolso y por la creciente prevalencia del cáncer, que impulsa múltiples pruebas moleculares por paciente a lo largo del continuo de tratamiento. Mientras tanto, las plataformas de atención en el punto de atención están trasladando ensayos sofisticados fuera de los laboratorios centralizados, reduciendo los tiempos de respuesta y ampliando el acceso. La dinámica competitiva favorece a los líderes verticalmente integrados que combinan reactivos propietarios con software de análisis. Al mismo tiempo, los innovadores de nicho aprovechan la inteligencia artificial y las tecnologías de biopsia líquida para capturar oportunidades en espacios no explorados dentro del mercado de diagnósticos moleculares en oncología.

Conclusiones Clave del Informe

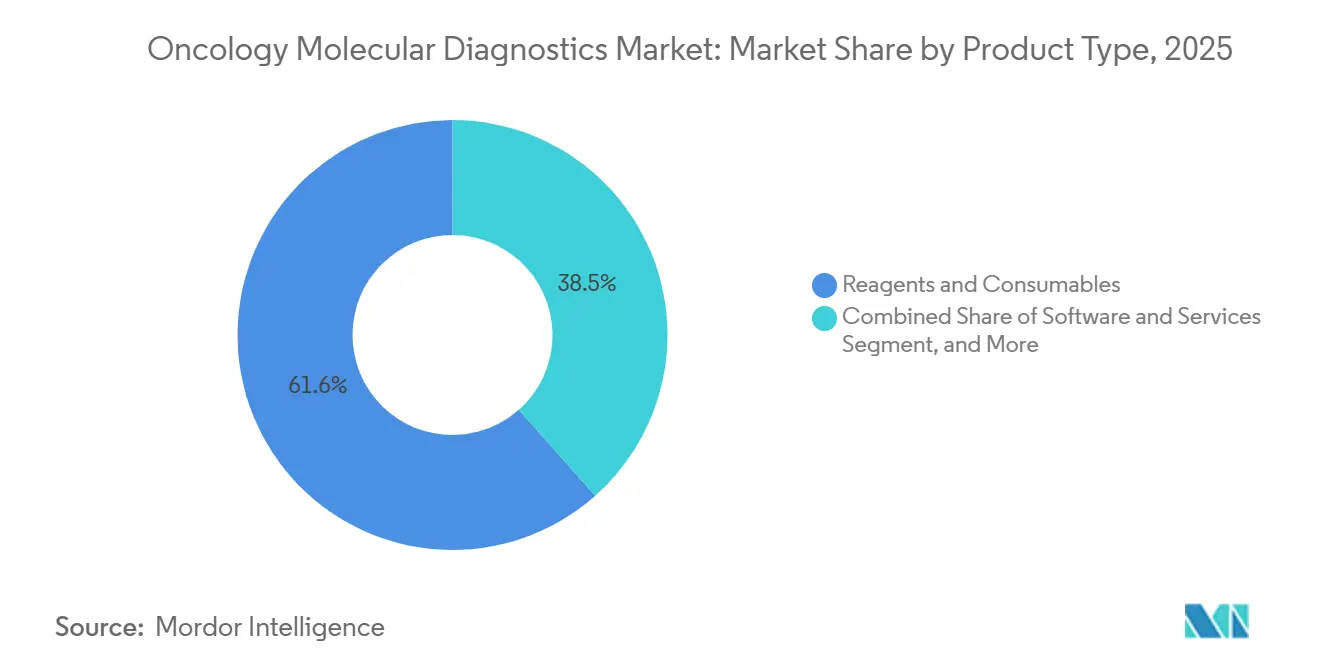

- Por tipo de producto, los reactivos y consumibles representaron el 61,55% de la participación del mercado de diagnósticos moleculares en oncología en 2025, mientras que el software y los servicios registraron una CAGR del 15,21% hasta 2031.

- Por tecnología, la PCR lideró con una participación de ingresos del 34,62% en 2025; la secuenciación de nueva generación se expande a una CAGR del 13,5% hasta 2031.

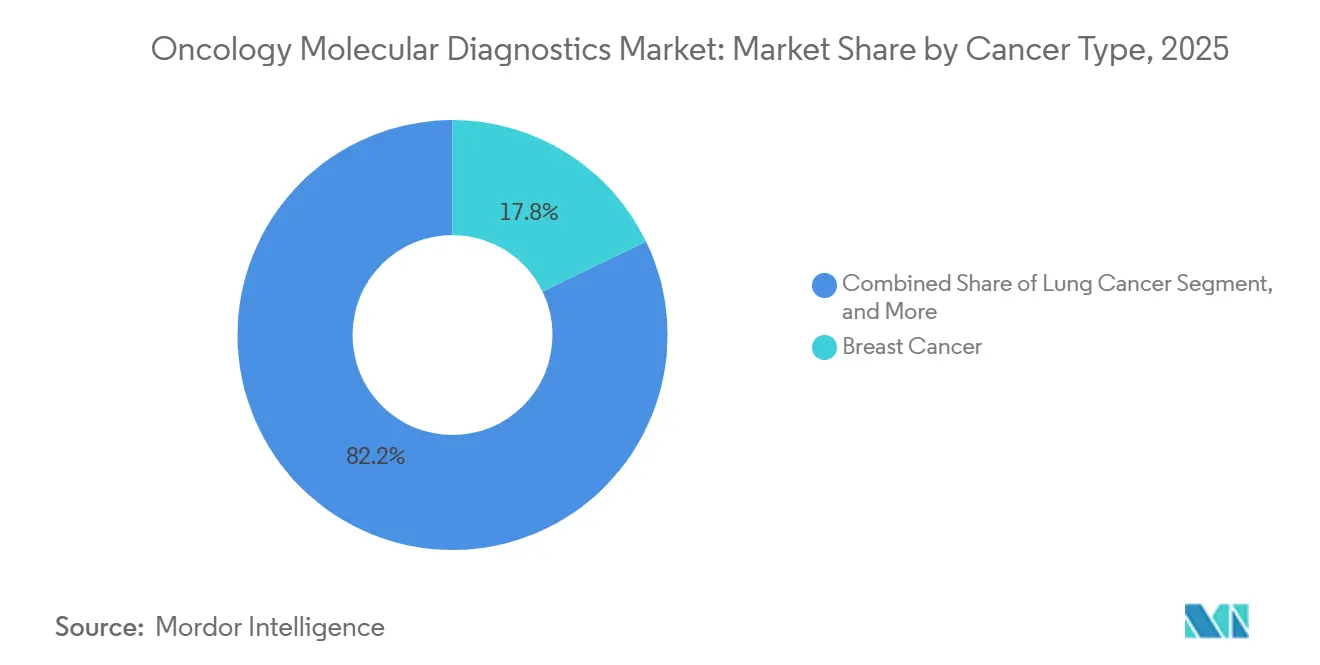

- Por tipo de cáncer, el cáncer de mama representó el 17,84% del tamaño del mercado de diagnósticos moleculares en oncología en 2025, mientras que el cáncer de pulmón registró la CAGR más alta del 12,71% hasta 2031.

- Por tipo de muestra, la biopsia de tejido retuvo una participación del 70,62% del mercado de diagnósticos moleculares en oncología en 2025; la biopsia líquida avanza a una CAGR del 14,14% hasta 2031.

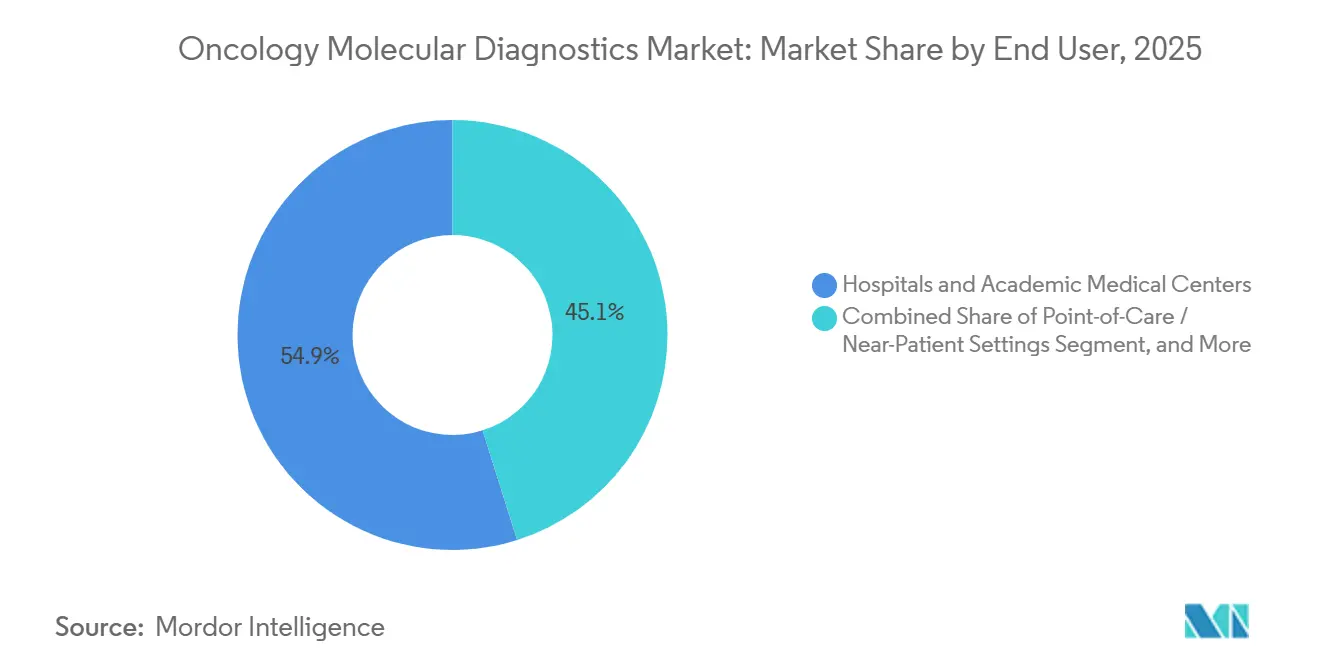

- Por usuario final, los hospitales y centros académicos representaron el 54,86% de los ingresos en 2025, mientras que los sitios de atención en el punto de atención crecieron a una CAGR del 13,02% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,72% en 2025. Asia-Pacífico registró la CAGR más rápida del 15,89% de 2026 a 2031, superando la base madura de América del Norte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos Moleculares en Oncología

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Adopción de diagnósticos complementarios de biopsia líquida | +2.8% | América del Norte, Europa, APAC incipiente | Mediano plazo (2-4 años) |

| Iniciativas nacionales de reembolso en genómica | +2.4% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Creciente prevalencia del cáncer | +1.9% | Global | Largo plazo (≥ 4 años) |

| Demanda creciente de pruebas moleculares en el punto de atención | +1.6% | Núcleo de APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Ensayos de control sintético habilitados por inteligencia artificial que aceleran las aprobaciones de ensayos | +1.4% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Incentivos fiscales a reactivos de bioeconomía en APAC | +1.2% | China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Diagnósticos Complementarios de Biopsia Líquida

Las aprobaciones de la FDA para diagnósticos complementarios de biopsia líquida se han multiplicado desde 2023, permitiendo el monitoreo genómico en tiempo real sin necesidad de toma de muestras de tejido invasiva. FoundationOne Liquid CDx ahora orienta la terapia de omisión del exón 14 de MET en el cáncer de pulmón de células no pequeñas, ampliando la atención de precisión a pacientes con tejido limitado.[1]Equipo Editorial de Foundation Medicine, "FoundationOne Liquid CDx Recibe Nueva Aprobación de la FDA," Foundation Medicine, foundationmedicine.com

Entre 2024 y 2025, los ensayos de ADN tumoral circulante recibieron el estatus de avance de la FDA para las mutaciones EGFR, ALK y KRAS G12C, reforzando la biopsia líquida como una alternativa clave a la genotipificación tradicional de tejidos. El tiempo de respuesta de estos ensayos se ha reducido a 3–5 días hábiles, lo que permite tomar decisiones más rápidas sobre terapias dirigidas durante la fase crítica de tratamiento de primera línea. El ensayo FLAURA2 de AstraZeneca aprovechó la selección en plasma para reducir el tiempo de incorporación en un 22%, lo que llevó a la aprobación de osimertinib en agosto de 2024. Sin embargo, persisten desafíos de reembolso en los mercados emergentes; por ejemplo, en India, los planes de salud pública continúan excluyendo el ADN tumoral circulante, lo que restringe su adopción principalmente a los pagadores privados.

Iniciativas Nacionales de Reembolso en Genómica

Programas como PrOSPeCT de Australia ofrecen pruebas genómicas gratuitas a 23.000 pacientes financiadas con USD 185 millones, demostrando cómo la política coordinada, el acceso a ensayos clínicos y las decisiones de cobertura convergen para democratizar la oncología de precisión.[2]Oficina de Medios de UNSW, "PrOSPeCT Entregará Pruebas Genómicas a 23.000 Australianos," UNSW, unsw.edu.au En enero de 2025, Medicare estableció una tarifa de USD 3.200 para paneles que cubren 324 genes, simplificando el proceso al eliminar los retrasos de autorización previa que anteriormente duraban hasta 3 semanas. Para diciembre de 2025, Japón planea reembolsar los paneles de secuenciación de nueva generación a JPY 560.000 (equivalente a USD 3.800), mejorando el acceso en 58 hospitales primarios. En 2024, el Reino Unido asignó GBP 175 millones para expandir la secuenciación del genoma completo a 100.000 pacientes con cáncer anualmente para 2027. En conjunto, estas medidas abordan barreras de costos significativas, impulsando el crecimiento y ampliando la presencia del mercado de diagnósticos moleculares en oncología.

Creciente Prevalencia del Cáncer

En 2024, la incidencia global de nuevos casos de cáncer alcanzó los 20 millones, lo que refleja un aumento del 7,8% respecto a 2020.[3]Agencia Internacional para la Investigación del Cáncer, "GLOBOCAN 2024," iarc.fr Este crecimiento ha impulsado la demanda de perfilado molecular para apoyar las terapias personalizadas. El cáncer de pulmón por sí solo representó 2,5 millones de estos nuevos diagnósticos, impulsando la necesidad de ensayos dirigidos a mutaciones EGFR, ALK, ROS1 y BRAF. En Estados Unidos, se proyectan 154.000 casos de cáncer colorrectal para 2025, lo que subraya la importancia de los cribados más tempranos guiados molecularmente. Mientras tanto, China reportó 4,8 millones de nuevos casos de cáncer en 2024 y está asignando recursos a programas de control de la hepatitis B y H. pylori, que dependen de la detección basada en PCR.

Demanda Creciente de Pruebas Moleculares en el Punto de Atención

En febrero de 2025, Cepheid introdujo el GeneXpert Xpress EGFR, capaz de entregar resultados de mutaciones en 90 minutos utilizando una muestra de punción digital. India implementó 42 sistemas GeneXpert en ciudades de segundo nivel, reduciendo significativamente el tiempo medio de inicio del tratamiento de 28 días a solo 9 días para pacientes con cáncer de pulmón EGFR positivo. Además, Bio-Rad lanzó el QX600 AutoDG en agosto de 2025, reduciendo el tiempo de generación de gotas a 15 minutos y permitiendo la cuantificación de ADN tumoral circulante en el mismo día. Estos avances mejoran colectivamente las capacidades de pruebas oncológicas en entornos ambulatorios y clínicas rurales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de las pruebas de diagnóstico molecular | −1.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de patólogos genómicos | −1.3% | Global, grave en APAC y MEA | Largo plazo (≥ 4 años) |

| Regulaciones transfronterizas de soberanía de datos genómicos | −0.9% | UE, China | Corto plazo (≤ 2 años) |

| Suministro volátil de nucleótidos especializados para reactivos de secuenciación de nueva generación | −0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pruebas de Diagnóstico Molecular

En Estados Unidos, los paneles genéticos integrales que cubren entre 300 y 500 genes tienen un precio de entre USD 3.000 y 5.800. Este precio deja a los pacientes con cobertura insuficiente con gastos de bolsillo de USD 1.500, incluso después de los ajustes de cobertura. Un estudio de 2024 reveló que el 23% de los pacientes elegibles con cáncer de pulmón en estadio IV rechazaron las pruebas debido a preocupaciones de costo. Esta decisión provocó un retraso de 6,2 semanas en el inicio de la terapia y una reducción de 1,8 meses en la supervivencia libre de progresión. En India, el costo de las pruebas, que oscila entre 80.000 y 150.000 INR (aproximadamente USD 960 a 1.800), representa entre cuatro y ocho meses de ingresos del hogar. Esta carga financiera limita el acceso principalmente a los centros urbanos. En Brasil, la exclusión del perfilado integral del plan nacional de salud confina dichos servicios en gran medida a los hospitales privados.

Escasez de Patólogos Genómicos

En 2025, Estados Unidos enfrentó una escasez significativa de 1.200 patólogos moleculares genéticos certificados. A pesar de una demanda de aproximadamente 190 becarios anuales, solo 87 se graduaron en 2024. Los tiempos de respuesta de los informes en los sitios comunitarios pueden tardar hasta 2 semanas, retrasando la terapia en comparación con los grandes centros académicos que agilizan los procesos a través de comités de tumores internos. En India, la Red Nacional del Cáncer lanzó un programa de becas en julio de 2025, con el objetivo de formar a 50 becarios anuales. Sin embargo, se proyecta que esta iniciativa satisfaga solo el 18% de la demanda requerida hasta 2030. Si bien las herramientas de anotación de inteligencia artificial han reducido el tiempo de revisión manual en un 60%, los marcos regulatorios para las firmas autónomas permanecen indefinidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Aumentan por la Demanda de Bioinformática

Los reactivos y consumibles generaron el 61,55% de los ingresos en 2025, lo que refleja la demanda recurrente y las químicas propietarias que capturan mutaciones de baja abundancia. Esta sólida posición ancla flujos de caja estables para los fabricantes dentro del mercado de diagnósticos moleculares en oncología. El software y los servicios, aunque más pequeños hoy en día, crecen a una CAGR del 15,21% a medida que los análisis alojados en la nube automatizan la interpretación y reducen la necesidad de escasos patólogos genómicos.

El crecimiento en plataformas impulsadas por inteligencia artificial posiciona a la bioinformática como una ventaja estratégica. Los proveedores que agrupan reactivos con herramientas de interpretación basadas en suscripción aseguran una integración de extremo a extremo, fomentando la fidelización de clientes. Se proyecta que el tamaño del mercado de soluciones de software de diagnósticos moleculares en oncología se expanda notablemente a medida que los laboratorios busquen ganancias de eficiencia e informes estandarizados.

Por Tecnología: La Secuenciación de Nueva Generación Gana Terreno a Medida que Disminuyen los Costos de los Paneles

La PCR generó el 34,62% de los ingresos en 2025, ya que los laboratorios valoran su eficiencia de costos y confiabilidad. La PCR digital extiende aún más la sensibilidad para detectar variantes raras en la biopsia líquida. En paralelo, la secuenciación de nueva generación disfruta de una CAGR del 13,5%, impulsada por la disminución de los costos de ejecución y una mayor utilidad clínica. Los paneles de captura híbrida detectan cientos de genes en un solo ensayo, transformando la selección del tratamiento.

La adopción de la secuenciación de nueva generación también se beneficia de flujos de trabajo combinados de tejido y plasma que revelan la heterogeneidad tumoral. A medida que los laboratorios validan los paneles de secuenciación de nueva generación para biopsia líquida, el tamaño del mercado de diagnósticos moleculares en oncología para el perfilado integral crece más rápido que los ensayos de PCR de un solo gen, aunque la PCR sigue siendo indispensable para la confirmación rápida de mutaciones individuales.

Por Tipo de Cáncer: El Cáncer de Pulmón Aumenta por la Adopción de la Biopsia Líquida

Las pruebas de cáncer de mama contribuyeron con el 17,84% de los ingresos de 2025, sostenidas por biomarcadores establecidos como HER2 y los receptores de estrógeno. Las pruebas de rutina garantizan un volumen constante y sustentan el consumo de reactivos en el mercado de diagnósticos moleculares en oncología. El cáncer de pulmón, sin embargo, registra la CAGR más alta del 12,71% gracias a los extensos paneles de biomarcadores que incluyen mutaciones EGFR, ALK, ROS1 y KRAS.

Los diagnósticos complementarios de biopsia líquida para el cáncer de pulmón eliminan las restricciones de tejido, ampliando los grupos de pacientes elegibles. En consecuencia, se proyecta que la participación del mercado de diagnósticos moleculares en oncología de los ensayos de cáncer de pulmón reduzca la brecha con el cáncer de mama, impulsada por la cobertura de los pagadores y la inclusión en las guías clínicas.

Por Tipo de Muestra: La Biopsia Líquida Avanza por su Utilidad en la Enfermedad Residual Mínima

La biopsia de tejido retuvo una participación del 70,62% en 2025, manteniéndose como el estándar de oro histopatológico para el diagnóstico inicial. Sin embargo, los ingresos de la biopsia líquida crecen a una CAGR del 14,14% a medida que las pruebas de sangre no invasivas facilitan el monitoreo continuo. Las aprobaciones regulatorias establecen confianza clínica, y los pacientes prefieren las extracciones de sangre en serie a los procedimientos repetidos de tejido.

El monitoreo molecular en serie detecta la resistencia emergente antes que las imágenes, una ventaja que impulsa la adopción. A medida que los laboratorios estandarizan los flujos de trabajo de ADN tumoral circulante, el tamaño del mercado de diagnósticos moleculares en oncología para la biopsia líquida está destinado a crecer en paralelo con la expansión de las indicaciones de diagnósticos complementarios.

Por Usuario Final: La Atención en el Punto de Atención se Expande con Dispositivos Portátiles

Los hospitales y centros académicos generaron el 54,86% de los ingresos en 2025, apoyados por infraestructura avanzada y equipos multidisciplinarios. Sin embargo, los sitios de atención en el punto de atención registran una CAGR del 13,02% a medida que las plataformas basadas en cartuchos simplifican las pruebas. Los oncólogos comunitarios obtienen información genómica oportuna sin necesidad de enviar muestras a laboratorios centrales.

La tendencia se alinea con los objetivos de atención basada en valor que favorecen la toma de decisiones rápida. Los proveedores que ofrecen analizadores compactos con bioinformática integrada capturarán participación a medida que el mercado de diagnósticos moleculares en oncología se oriente hacia modelos de atención centrados en el paciente.

Análisis Geográfico

América del Norte representó el 39,72% de los ingresos en 2025, aprovechando las aprobaciones regulatorias tempranas y la amplia cobertura de seguros para el perfilado genómico integral. Las tasas de pruebas para biomarcadores accionables se acercan al 90% en los principales centros oncológicos. La ampliación de la cobertura de Medicare para el seguimiento de la enfermedad residual mínima amplía aún más el mercado de diagnósticos moleculares en oncología.

Europa adopta un enfoque de costo-efectividad, lo que lleva a una adopción selectiva pero a un reembolso consistente una vez que se demuestra la utilidad clínica. Las aprobaciones armonizadas de diagnósticos complementarios y medicamentos por parte de la Agencia Europea de Medicamentos garantizan una entrada sincronizada al mercado, apoyando un crecimiento estable moderado por evaluaciones de impacto presupuestario.

Asia-Pacífico registra la CAGR más rápida del 15,89%, respaldada por el plan de medicina de precisión de China y el programa genómico oncológico de Japón. Las inversiones en redes nacionales de secuenciación y las asociaciones público-privadas reducen los costos por prueba y aceleran la transferencia de tecnología. A medida que los innovadores locales perfeccionan los ensayos para mutaciones específicas de la región, el mercado de diagnósticos moleculares en oncología en Asia-Pacífico se está expandiendo rápidamente, impulsado por la creciente incidencia del cáncer y la mejora de la infraestructura sanitaria.

Panorama Competitivo

En 2025, los principales actores Roche, Illumina, Thermo Fisher Scientific, QIAGEN y Danaher representaron colectivamente aproximadamente el 48% de los ingresos del mercado de diagnósticos moleculares en oncología, mientras que las empresas regionales proporcionaron alternativas rentables. La adquisición de GRAIL por parte de Illumina por USD 7,1 mil millones en 2024 fortaleció su posición en la detección temprana de múltiples tipos de cáncer, mostrando la integración vertical. La creciente adopción de biopsias líquidas es evidente a partir del Guardant360 CDx de Guardant Health, que experimentó un aumento de volumen interanual del 89% en 2025, impulsado por su uso en 14 ensayos de medicamentos.

Empresas emergentes como Natera, Veracyte y BillionToOne se están diferenciando a través de paneles de ADN tumoral circulante propietarios y estrategias de muestreo directo al consumidor. Existen oportunidades significativas en el monitoreo personalizado de la enfermedad residual mínima, donde los avances en sensibilidad, tiempo de respuesta e interpretación impulsada por inteligencia artificial mejoran el potencial de fijación de precios. Las solicitudes de patentes recientes destacan un enfoque en kits de química que reducen el tiempo de preparación de bibliotecas a menos de 90 minutos, agilizando los flujos de trabajo en el mercado de diagnósticos moleculares en oncología.

Líderes de la Industria de Diagnósticos Moleculares en Oncología

Illumina Inc.

Qiagen N.V.

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: BillionToOne lanzó dos aplicaciones complementarias para su plataforma de biopsia líquida Northstar Select, orientando las decisiones terapéuticas para tumores sólidos avanzados.

- Febrero de 2026: Quest Diagnostics lanzó la Citometría de Flujo para Enfermedad Residual Mínima en Mieloma, igualando la sensibilidad de la secuenciación de nueva generación a un menor costo.

- Enero de 2026: Metropolis Healthcare abrió un centro de genómica dedicado para reforzar la capacidad de diagnóstico de precisión en India.

- Enero de 2026: Caris Life Sciences se asoció con Everlywell para fusionar la inteligencia de biomarcadores impulsada por inteligencia artificial con la recolección de muestras en el hogar.

- Septiembre de 2025: Guardant Health recibió la aprobación de la FDA para la prueba de sangre Shield para el cribado del cáncer colorrectal de riesgo promedio, el primer ensayo de cribado de biopsia líquida en superar a los reguladores.

Alcance del Informe Global del Mercado de Diagnósticos Moleculares en Oncología

Según el alcance del informe, los diagnósticos moleculares en oncología son pruebas que detectan material genético, proteínas o moléculas relacionadas que proporcionan información sobre el cáncer. El mercado consiste en las ventas de instrumentos de diagnóstico molecular, kits y reactivos para el diagnóstico del cáncer.

El mercado de diagnósticos moleculares en oncología está segmentado por tipo de producto, tecnología, tipo de cáncer, tipo de muestra, usuario final y geografía. Por tipo de producto, el mercado está segmentado en instrumentos, reactivos y consumibles, y software y servicios. Por tecnología, el mercado está segmentado en PCR, amplificación isotérmica de ácidos nucleicos, secuenciación de nueva generación (NGS), hibridación in situ (FISH/CISH), espectrometría de masas, chips y microarrays, y amplificación mediada por transcripción. Por tipo de cáncer, el mercado está segmentado en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, neoplasias hematológicas (leucemia, linfoma), cáncer de hígado, cánceres cervicales y ginecológicos, y otros tumores sólidos. Por tipo de muestra, el mercado está segmentado en biopsia de tejido, biopsia líquida (sangre/plasma/suero) y muestras de aspirado con aguja fina y citología. Por usuario final, el mercado está segmentado en hospitales y centros médicos académicos, centros de diagnóstico y entornos de atención en el punto de atención / cercanos al paciente. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Instrumentos |

| Reactivos y Consumibles |

| Software y Servicios |

| Reacción en Cadena de la Polimerasa (PCR) |

| PCR Digital |

| Amplificación Isotérmica de Ácidos Nucleicos (LAMP/TMA) |

| Secuenciación de Nueva Generación (NGS) |

| Hibridación In Situ (FISH/CISH) |

| Espectrometría de Masas |

| Chips y Microarrays |

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Neoplasias Hematológicas |

| Cáncer de Hígado |

| Cánceres Cervicales y Ginecológicos |

| Otros Tumores Sólidos |

| Biopsia de Tejido |

| Biopsia Líquida (Sangre/Plasma/Suero) |

| Muestras de Aspirado con Aguja Fina y Citología |

| Hospitales y Centros Médicos Académicos |

| Centros de Diagnóstico |

| Entornos de Atención en el Punto de Atención / Cercanos al Paciente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | |

| Reactivos y Consumibles | ||

| Software y Servicios | ||

| Por Tecnología | Reacción en Cadena de la Polimerasa (PCR) | |

| PCR Digital | ||

| Amplificación Isotérmica de Ácidos Nucleicos (LAMP/TMA) | ||

| Secuenciación de Nueva Generación (NGS) | ||

| Hibridación In Situ (FISH/CISH) | ||

| Espectrometría de Masas | ||

| Chips y Microarrays | ||

| Por Tipo de Cáncer | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Próstata | ||

| Neoplasias Hematológicas | ||

| Cáncer de Hígado | ||

| Cánceres Cervicales y Ginecológicos | ||

| Otros Tumores Sólidos | ||

| Por Tipo de Muestra | Biopsia de Tejido | |

| Biopsia Líquida (Sangre/Plasma/Suero) | ||

| Muestras de Aspirado con Aguja Fina y Citología | ||

| Por Usuario Final | Hospitales y Centros Médicos Académicos | |

| Centros de Diagnóstico | ||

| Entornos de Atención en el Punto de Atención / Cercanos al Paciente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de diagnósticos moleculares en oncología para 2031?

Se proyecta que el mercado alcance USD 7,33 mil millones para 2031, creciendo a una CAGR del 12,18%.

¿Qué segmento de producto tiene la mayor participación de ingresos en 2025?

Los reactivos y consumibles representan el 61,55% de los ingresos debido a su demanda recurrente.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las iniciativas nacionales de medicina de precisión, la expansión de la infraestructura de secuenciación y la creciente incidencia del cáncer impulsan una CAGR del 15,89% en Asia-Pacífico.

¿Cómo están cambiando las pruebas de biopsia líquida el diagnóstico del cáncer?

Las biopsias líquidas permiten el monitoreo genómico no invasivo en tiempo real y ahora orientan la selección de terapias a través de múltiples diagnósticos complementarios aprobados por la FDA.

¿Qué limita una adopción más amplia de los diagnósticos moleculares en los mercados emergentes?

Los altos costos de las pruebas y los marcos de reembolso limitados siguen siendo barreras significativas a pesar de la caída de los precios de la secuenciación.

¿Cómo mejora la inteligencia artificial los flujos de trabajo de secuenciación de nueva generación?

La inteligencia artificial automatiza la identificación de variantes y la anotación clínica, reduciendo el tiempo de revisión manual hasta en un 60% y entregando resultados en horas.

Última actualización de la página el: