Tamaño y Participación del Mercado de Inmunoensayo por Quimioluminiscencia (CLIA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

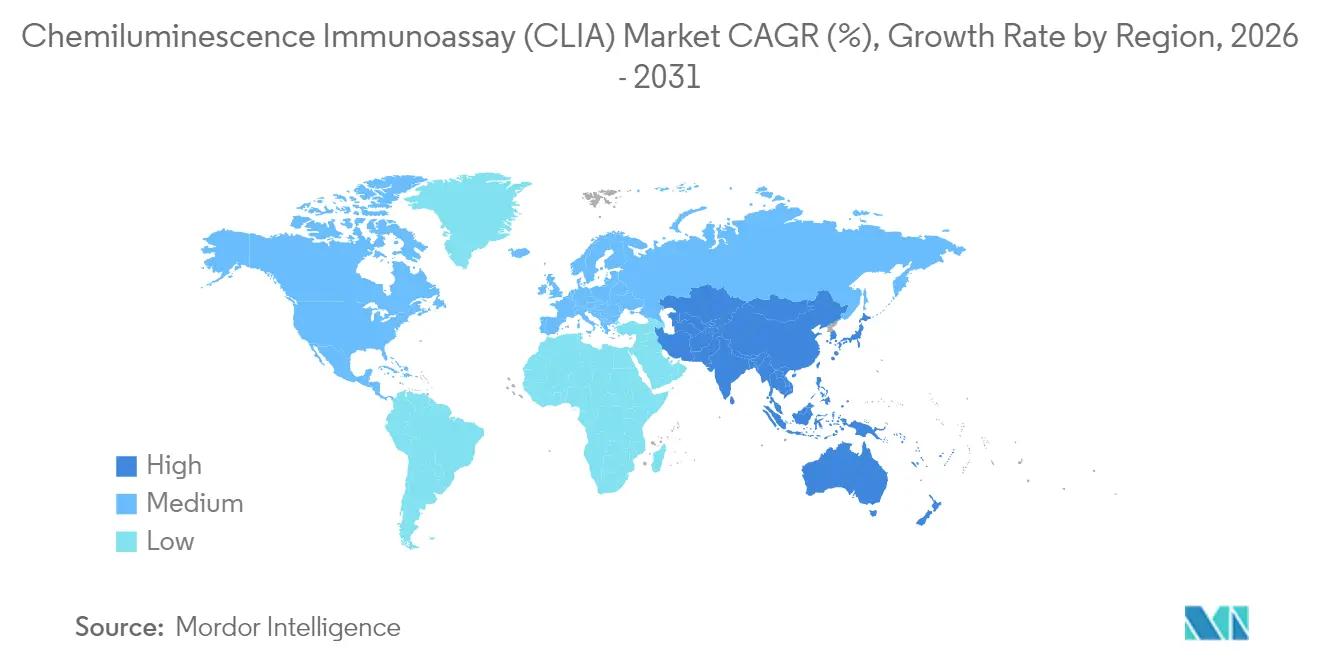

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

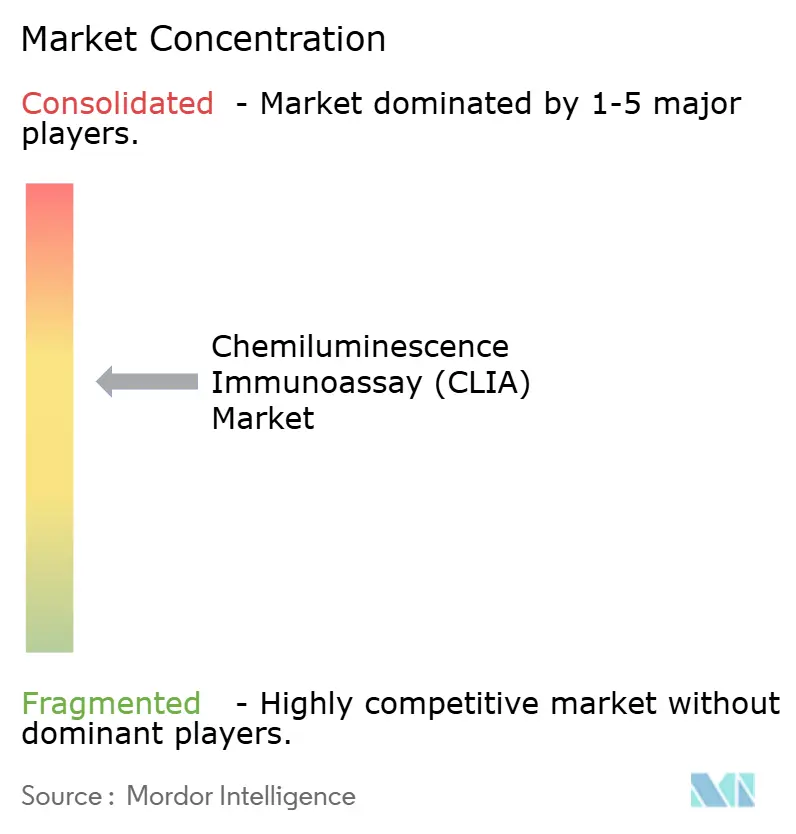

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoensayo por Quimioluminiscencia (CLIA) por Mordor Intelligence

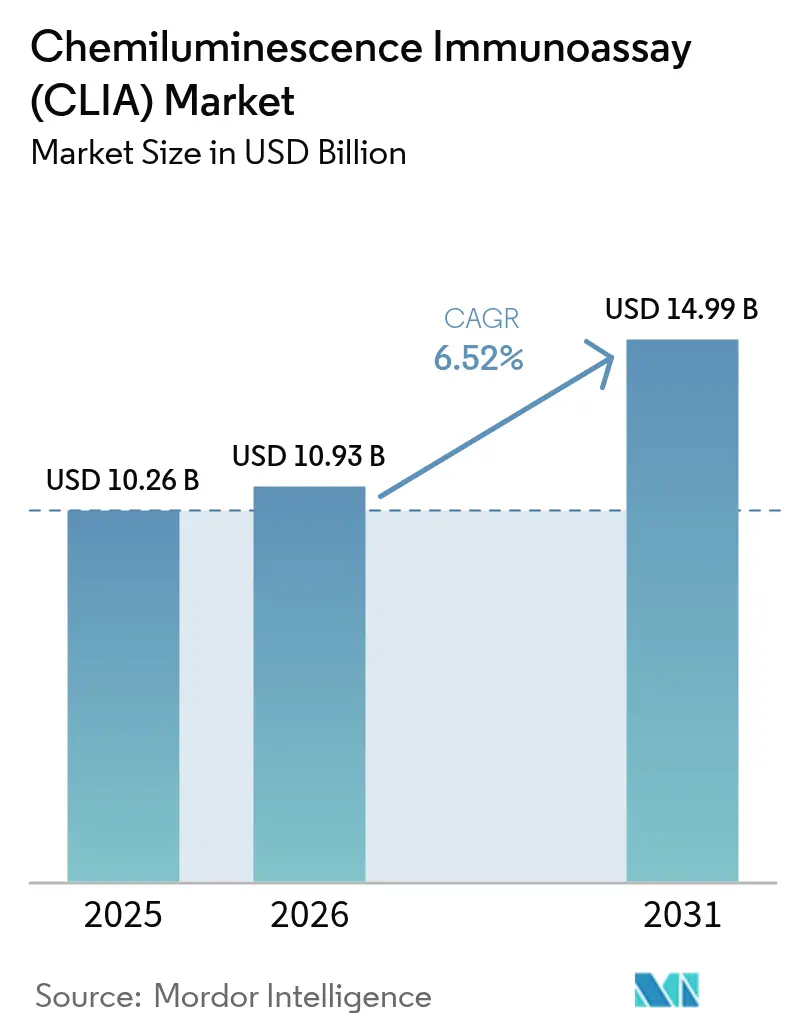

El tamaño del Mercado de Inmunoensayo por Quimioluminiscencia fue valorado en USD 10,26 mil millones en 2025 y se estima que crecerá desde USD 10,93 mil millones en 2026 hasta alcanzar USD 14,99 mil millones en 2031, a una CAGR del 6,52% durante el período de previsión (2026-2031).

Este crecimiento refleja la creciente adopción de diagnósticos de precisión, la rápida automatización de laboratorios y la ampliación del reembolso para pruebas de alta sensibilidad. Asia-Pacífico marca el ritmo con una CAGR del 9,80%, mientras que América del Norte continúa liderando los ingresos regionales más elevados. Las estrategias de los proveedores se centran ahora en la expansión de menús multiparamétricos, la innovación en partículas magnéticas y la integración de sistemas de extremo a extremo para consolidar los flujos de trabajo de pruebas. La concentración de la cadena de suministro para ésteres de acridinio y partículas magnéticas, junto con la evolución de las normativas IVDR y FDA, sigue siendo el principal riesgo operativo. Al mismo tiempo, el cambio hacia sitios de pruebas descentralizados está abriendo nuevas oportunidades para analizadores compactos y de alto rendimiento adaptados a entornos con recursos limitados.

Conclusiones Clave del Informe

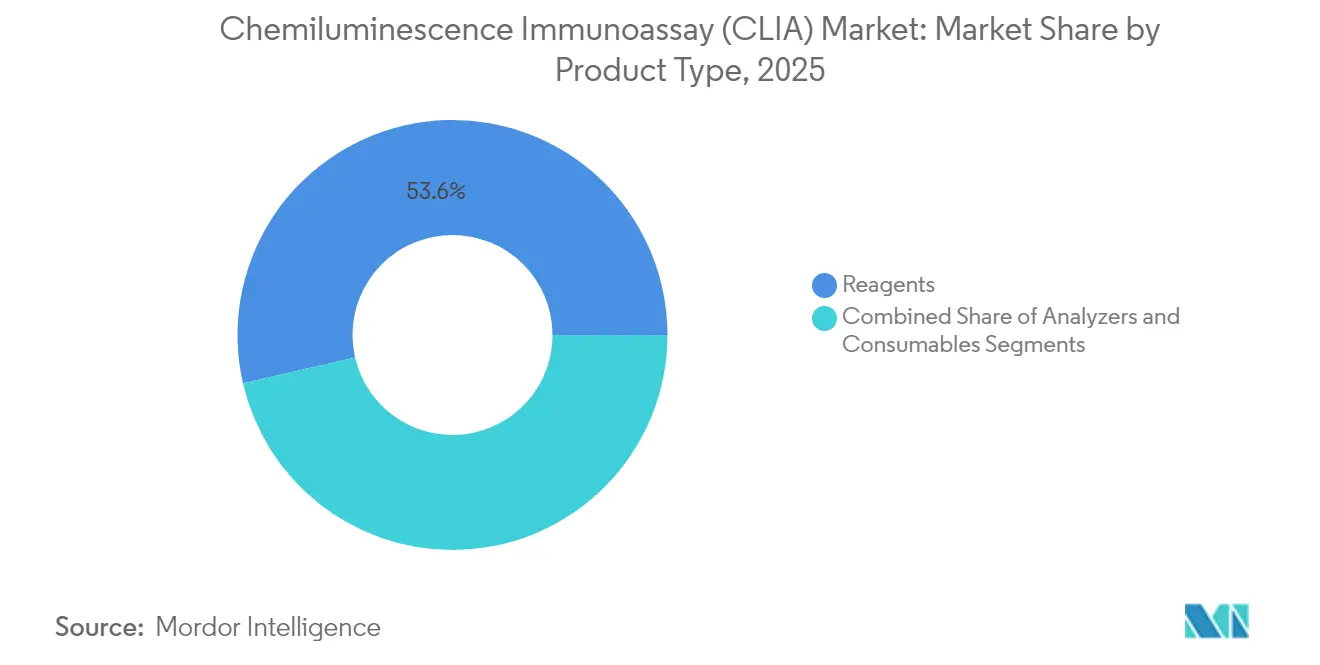

- Por tipo de producto, los reactivos lideraron con una participación de ingresos del 53,60% en 2025; los analizadores avanzan a una CAGR del 6,98% hasta 2031.

- Por tecnología, los sistemas de partículas magnéticas representaron el 45,70% de la participación del mercado de inmunoensayo por quimioluminiscencia en 2025, mientras que el CLIA flash/mejorado se expande a una CAGR del 8,26% hasta 2031.

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 28,70% del tamaño del mercado de inmunoensayo por quimioluminiscencia en 2025, y las aplicaciones oncológicas crecen a una CAGR del 9,04% entre 2026 y 2031.

- Por tipo de muestra, la sangre dominó con una participación del 81,40% en 2025; el muestreo de saliva asciende a una CAGR del 10,32% hasta 2031.

- Por usuario final, los hospitales y laboratorios clínicos captaron el 62,30% de los ingresos en 2025, mientras que los laboratorios de referencia registran la CAGR más rápida del 8,68% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de mercado del 35,70% en 2025; Asia-Pacífico avanza a una CAGR del 9,61%, superando a Europa en 2028.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunoensayo por Quimioluminiscencia (CLIA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la infraestructura de diagnóstico centralizada y descentralizada | +1.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas e infecciosas | +1.5% | Global | Largo plazo (≥4 años) |

| Convergencia de los analizadores CLIA con la automatización total del laboratorio y el SIL | +1.2% | América del Norte, Europa, Asia-Pacífico avanzada | Mediano plazo (2-4 años) |

| Expansión continua del menú de paneles multiparamétricos | +0.9% | Global | Mediano plazo (2-4 años) |

| Reembolso favorable y programas de detección de salud pública | +0.8% | América del Norte, Europa, China | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Diagnóstico en Economías Emergentes

La rápida inversión en modernización hospitalaria, programas de detección nacional y redes de laboratorio público-privadas está impulsando una demanda sin precedentes de instrumentos CLIA de alto rendimiento. Los grandes centros provinciales de China instalan ahora líneas completamente automatizadas capaces de realizar 3.000 pruebas por hora para atender a los hospitales de los condados circundantes. Las ciudades de segundo nivel de India siguen trayectorias similares, combinando analizadores compactos con sistemas de información de laboratorio (SIL) basados en la nube para superar la escasez de personal. El financiamiento multilateral para el cribado de tuberculosis y hepatitis incorpora aún más la capacidad de CLIA en África y América Latina. Los proveedores responden con plataformas modulares que toleran el suministro eléctrico inestable y la climatización limitada, salvaguardando el rendimiento del ensayo en climas variables. Las innovaciones en bolsas de reactivos amplían la vida útil, reduciendo la dependencia de la cadena de frío y el costo total de propiedad.

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

La incidencia mundial de diabetes, trastornos cardiovasculares y cáncer aumenta cada año, generando un volumen constante de episodios de pruebas de biomarcadores. Al mismo tiempo, los brotes recurrentes de dengue, Zika y nuevos virus respiratorios elevan la demanda de detección rápida de patógenos. Las plataformas de CLIA ofrecen sensibilidad a nivel de attomol, lo que permite a los médicos detectar enfermedades de manera más temprana y adaptar las intervenciones con mayor precisión. Los ensayos de moléculas individuales cuantifican ahora la troponina cardiaca en minutos, orientando el triaje de urgencias. Los laboratorios de oncología aprovechan la detección a nivel ultralow pM de PSA, AFP y pTau217 para monitorear la respuesta terapéutica y el riesgo de recurrencia. Estos imperativos clínicos refuerzan el consumo recurrente de reactivos y estimulan el desarrollo continuo del menú de pruebas.

Convergencia Tecnológica con la Automatización del Laboratorio

Las arquitecturas de automatización total del laboratorio vinculan la clasificación preanalítica, los módulos de CLIA y el archivo posanalítico sin intervención humana. El etiquetado con código de barras y RFID garantiza la identificación positiva de las muestras, eliminando los errores administrativos. El middleware consolida los datos de control de calidad y transmite los resultados verificados a los registros electrónicos de salud (EHR) hospitalarios en tiempo casi real. Estas configuraciones de laboratorio sin intervención humana mantienen una operación continua 24 × 7, aumentando el rendimiento y reduciendo el costo de mano de obra por prueba. Las capas de inteligencia artificial interpretan las reglas de marcación, sugieren pruebas de reflejo y predicen las necesidades de mantenimiento del instrumento, minimizando el tiempo de inactividad. Los estándares de integración como el CLSI AUTO16 facilitan ahora la conectividad entre analizadores de múltiples proveedores y las plataformas SIL empresariales.

Expansión de Paneles Multiparamétricos que Impulsa la Consolidación de Laboratorios

Los menús de ensayo que superan los 200 parámetros permiten a los laboratorios consolidar paneles virales, perfiles hormonales y marcadores tumorales en una única plataforma de CLIA. Esta amplitud respalda modelos de negocio en los que los centros de referencia regionales procesan muestras de clínicas satélite, aprovechando las economías de escala. Los paneles de autoinmunidad que incluyen ANA, ENA y dsDNA reducen los tiempos de respuesta para los reumatólogos. Los fabricantes invierten en nuevas quimicas de enzima-sustrato que preservan la sensibilidad analítica en reacciones multiplex, reduciendo los requisitos de volumen de muestra. La consolidación acelera el consumo de reactivos, afianza las relaciones proveedor-laboratorio y eleva los costos de cambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclos prolongados de aprobación regulatoria y cumplimiento normativo | −1.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro para materiales clave | −0.8% | Global | Corto plazo (≤2 años) |

| Estandarización limitada entre plataformas | −0.4% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Prolongados de Aprobación Regulatoria

El IVDR de la UE exige una evaluación centralizada del desempeño para cada nuevo inmunoensayo, incluida una extensa vigilancia poscomercialización. Muchos fabricantes pequeños carecen de recursos para recopilar los datos clínicos requeridos, retrasando los lanzamientos europeos entre 18 y 24 meses. En los Estados Unidos, la supervisión gradual de las pruebas desarrolladas en laboratorio (LDT) obliga a los laboratorios hospitalarios a presentar notificaciones previas a la comercialización para los ensayos internos, redirigiendo los presupuestos hacia los kits autorizados por la FDA. Los equipos de cumplimiento normativo deben actualizar los sistemas de gestión de la calidad, los archivos de trazabilidad y la documentación de ciberseguridad para alinearse con los requisitos más estrictos[1]Registro Federal, "Dispositivos Médicos; Pruebas Desarrolladas en Laboratorio," federalregister.gov. Estas capas de revisión amplían el tiempo de comercialización y pueden reducir la diversidad de pruebas disponibles.

Riesgos de Concentración en la Cadena de Suministro

Menos de diez empresas a nivel mundial sintetizan ésteres de acridinio de alta pureza y microesferas magnéticas a escala de producción. Cualquier interrupción —ya sea por tensiones geopolíticas, desastres naturales o fallos de calidad— podría reducir la producción de reactivos para múltiples marcas de instrumentos simultáneamente. Los plazos de entrega para nueva capacidad certificada bajo normas de Buenas Prácticas de Manufactura (BPM) superan los 24 meses debido a las necesidades especializadas de los reactores y la validación regulatoria. Para mitigar el riesgo, los fabricantes recurren a fuentes dobles de insumos críticos y aumentan los inventarios de seguridad, pero la creciente demanda sigue presionando los suministros. Los novedosos sustratos de dioxetano con tensión espiro-espiral demuestran una quimioexcitación superior, pero siguen dependiendo de la experiencia de síntesis en un único sitio[2]Omri Shelef et al., "Ensayo de Quimioluminiscencia Flash Biocompatible," chemrxiv.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Reactivos Mantienen el Liderazgo en Ingresos Mientras los Analizadores se Aceleran

Los reactivos generaron el 53,60% de los ingresos de 2025, beneficiándose de los ciclos de compra recurrente que sustentan el mercado de inmunoensayo por quimioluminiscencia. Las formulaciones de luminóforos propietarias demandan precios premium y fomentan una economía de maquinilla y hojas de afeitar. El tamaño del mercado de inmunoensayo por quimioluminiscencia vinculado a los reactivos se proyecta que crecerá a una CAGR del 6,11% a medida que la amplitud del menú se expanda en los parámetros de autoinmunidad y oncología. Los fabricantes mejoran la estabilidad con bolsas protegidas con enzimas, apoyando la distribución en geografías de alta temperatura.

Los analizadores, aunque con un valor actual menor, avanzan a una CAGR del 6,98% impulsados por la modernización de laboratorios y la consolidación de redes. Los sistemas de sobremesa compactos apuntan a los laboratorios de consultorios médicos, mientras que los modelos de alto rendimiento de suelo procesan hasta 3.600 pruebas por hora para los centros de referencia. Los diseños modulares compatibles con el futuro permiten actualizaciones de capacidad sin ampliar el espacio físico. Los consumibles —calibradores, controles y placas microfluídicas— completan el ecosistema, garantizando resultados trazables y el cumplimiento regulatorio.

Por Plataforma Tecnológica: Los Sistemas de Partículas Magnéticas Dominan la Adopción

Las arquitecturas de partículas magnéticas capturaron el 45,70% de la participación del mercado de inmunoensayo por quimioluminiscencia en 2025, gracias a la rápida cinética de separación y la baja señal de fondo. El tamaño del mercado de inmunoensayo por quimioluminiscencia para los sistemas de partículas magnéticas se prevé que alcance USD 6,73 mil millones en 2031 a una CAGR del 6,18%. Las microesferas con forma de erizo de mar aumentan la superficie efectiva, amplificando la unión enzimática y la sensibilidad del ensayo.

El CLIA flash/mejorado registra el crecimiento más rápido del 8,26%, impulsado por sustratos de dioxetano con impedimento estérico que generan ráfagas de fotones intensas y de corta duración. Esta tecnología reduce los tiempos de incubación a menos de cinco minutos, permitiendo un mayor rendimiento diario. El CLIA en microplaca mantiene vigencia donde predominan los equipos heredados, mientras que el CMIA aborda nichos especializados que requieren límites de detección en femtomolar, como la troponina cardiaca en los servicios de urgencias.

Por Aplicación: Las Pruebas de Enfermedades Infecciosas Dominan el Volumen, la Oncología Lidera el Crecimiento

Los ensayos de enfermedades infecciosas comprendieron el 28,70% de los ingresos de 2025 a medida que los sistemas de salud incorporan la monitorización rutinaria de la carga viral y los protocolos de administración de antimicrobianos. Los paneles respiratorios multiplex integran los objetivos de influenza, VSR y SARS-CoV-2 en una sola carrera, optimizando el tiempo de respuesta del médico.

Las aplicaciones oncológicas muestran la CAGR más alta del 9,04%, lo que refleja el mayor uso de marcadores tumorales en el cribado y la monitorización del tratamiento. El tamaño del mercado de inmunoensayo por quimioluminiscencia para oncología se proyecta que añadirá USD 1,24 mil millones en 2031. Las pruebas de sangre de alta sensibilidad para pTau217 ayudan a la diferenciación temprana de la enfermedad de Alzheimer, lo que ilustra el alcance del CLIA más allá de la oncología tradicional hacia el diagnóstico de enfermedades neurodegenerativas. Las pruebas de trastornos autoinmunes, cardiovasculares y endocrinos mantienen colectivamente un crecimiento constante impulsado por la prevalencia de enfermedades crónicas.

Por Tipo de Muestra: La Sangre Sigue Siendo Dominante Mientras la Saliva Gana Aceptación

La sangre representó el 81,40% de las pruebas en 2025, respaldada por la infraestructura de flebotomía establecida y los rigurosos conjuntos de datos de validación. La arquitectura microfluídica de SpinChip ofrece ahora resultados cuantitativos a partir de sangre total en 10 minutos, lo que ilustra las ganancias en eficiencia.

Los ensayos de saliva ascienden a una CAGR del 10,32% ya que el muestreo no invasivo es adecuado para escenarios pediátricos, geriátricos y de recolección domiciliaria. Los tampones preanalíticos mejorados mitigan la degradación por proteasas, elevando la consistencia de la señal. La orina y el líquido cefalorraquídeo mantienen relevancia de nicho para los paneles de hormonas y enfermedades infecciosas, con cartuchos de microvolumen emergentes que reducen los requisitos mínimos de muestra.

Por Usuario Final: Los Laboratorios Hospitalarios Anclan la Demanda, los Laboratorios de Referencia Escalan Más Rápido

Los hospitales y laboratorios clínicos mantuvieron el 62,30% de los ingresos de 2025, aprovechando las líneas de automatización integradas para cumplir los objetivos de tiempo de respuesta en cuidados agudos. Los modelos de operación continua reducen el costo de mano de obra por prueba y mejoran la utilización de los equipos.

Los laboratorios de referencia registran una CAGR del 8,68% a medida que los proveedores de atención médica externalizan paneles complejos a centros centralizados. Los analizadores de alto volumen combinados con paneles de calidad impulsados por inteligencia artificial sustentan esta expansión. Las empresas farmacéuticas dependen del CLIA para la elaboración de perfiles farmacocinéticos en ensayos clínicos, mientras que los centros académicos implementan sistemas de canal abierto para el descubrimiento de biomarcadores, lo que subraya la versatilidad de la tecnología en entornos de investigación y servicio.

Análisis Geográfico

América del Norte generó el 35,70% de los ingresos globales en 2025, respaldada por un reembolso extenso, una sólida consolidación de laboratorios y sólidas canalizaciones de investigación y desarrollo. Los laboratorios de los Estados Unidos adoptan rápidamente los ensayos de diagnóstico complementario autorizados bajo el más reciente marco de oncología de precisión de la FDA, reforzando el crecimiento del menú. Canadá y México aumentan el gasto en programas de enfermedades crónicas, ampliando aún más el mercado de inmunoensayo por quimioluminiscencia.

Asia-Pacífico avanza a una CAGR del 9,61%, impulsada por una inversión pública a gran escala en infraestructura de diagnóstico. Los hospitales de primer nivel de China adoptan líneas de CLIA automatizadas que se interconectan con laboratorios de referencia regionales, mientras que los proveedores nacionales aceleran sus ambiciones de exportación. El envejecimiento demográfico de Japón mantiene altos volúmenes de pruebas para marcadores cardíacos y endocrinos, y las crecientes redes de hospitales privados de India impulsan la compra de analizadores de rendimiento medio.

Europa mantiene una demanda sólida en medio de la transición al IVDR. Alemania, Francia y el Reino Unido estandarizan las vías de cribado de oncología y enfermedades infecciosas, anclando el consumo de reactivos. Sin embargo, las evaluaciones de conformidad prolongadas retrasan temporalmente el lanzamiento de nuevos ensayos. Las naciones de Europa del Este emplean los fondos de cohesión de la UE para modernizar la automatización de laboratorios, cerrando la brecha de capacidad con sus pares de Europa Occidental. Oriente Medio y África y América del Sur exhiben un crecimiento de volumen de dos dígitos desde una base más baja a medida que los gobiernos fortalecen los programas de vigilancia de enfermedades y las cadenas de diagnóstico privadas se expanden.

Panorama Competitivo

Los principales proveedores —Roche, Siemens Healthineers, Danaher y DiaSorin— controlan colectivamente ingresos significativos, lo que indica una concentración moderada. Las barreras incluyen altos desembolsos en investigación y desarrollo, redes de servicio globales y exigentes vías regulatorias. Los nuevos participantes de China, en particular Mindray y SNIBE, penetran en los segmentos sensibles al precio al agrupar analizadores y kits iniciales de reactivos a tarifas con descuento.

Las adquisiciones estratégicas se centran en tecnologías de nicho que amplían la amplitud del menú o permiten las pruebas descentralizadas. La adquisición de SpinChip por parte de bioMérieux añade una plataforma basada en cartuchos capaz de ofrecer resultados cuantitativos a partir de sangre de punción digital, mejorando el alcance en el punto de atención. Los proveedores también invierten en materiales avanzados, adoptando microesferas de erizo de mar y sustratos con tensión espiro-espiral para ampliar los límites de sensibilidad.

Las hojas de ruta de productos incorporan cada vez más módulos de inteligencia artificial para sugerencias de pruebas de reflejo y mantenimiento predictivo. La conectividad en la nube facilita las actualizaciones de calibración remota y la monitorización del rendimiento en tiempo real, respaldando los contratos de servicio gestionado que reducen las barreras de capital inicial para los laboratorios. Las carteras de propiedad intelectual en torno a la química de sustratos y el diseño de microesferas magnéticas continúan diferenciando las plataformas de gama alta de las ofertas de nivel de valor.

Líderes de la Industria de Inmunoensayo por Quimioluminiscencia (CLIA)

DiaSorin S.p.A.

Siemens Healthineers AG

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Danaher Corporation (Beckman Coulter Inc.)

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: bioMérieux adquirió SpinChip Diagnostics ASA por EUR 138 millones para fortalecer su presencia en las pruebas de inmunoensayo rápido en el punto de atención.

- Agosto de 2024: Investigadores informaron de un ensayo de quimioluminiscencia flash que utiliza un 1,2-dioxetano con tensión espiro-espiral con impedimento estérico que potencia la quimioexcitación 128 veces mientras preserva la estabilidad.

Alcance del Informe Global del Mercado de Inmunoensayo por Quimioluminiscencia (CLIA)

Según el alcance del informe, la quimioluminiscencia (QL) se describe como la descarga de radiación electromagnética debida a la producción de luz por una reacción química. El inmunoensayo por quimioluminiscencia (CLIA) es un ensayo que incorpora la técnica de quimioluminiscencia con reacciones inmunoquímicas. El mercado de inmunoensayo por quimioluminiscencia (CLIA) está segmentado por Tipo de Producto (Analizadores, Reactivos y Consumibles), Aplicación (Oncología, Trastornos Autoinmunes, Enfermedades Infecciosas, Enfermedades Cardiovasculares, Trastornos Endocrinos y Otros), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Hospitales y Laboratorios Clínicos y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Analizadores | Automatizados |

| Semiautomatizados | |

| Reactivos | Basados en Luminóforos |

| Mejorados con Enzimas | |

| Consumibles |

| CLIA en Microplaca |

| CLIA de Partículas Magnéticas |

| CLIA Flash/Mejorado |

| Inmunoensayo de Micropartículas Quimifluorescentes (CMIA) |

| Oncología |

| Trastornos Autoinmunes |

| Enfermedades Infecciosas |

| Enfermedades Cardiovasculares |

| Trastornos Endocrinos |

| Otros |

| Sangre |

| Orina |

| Saliva |

| Otros Fluidos Corporales |

| Hospitales y Laboratorios Clínicos |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios de Referencia y Centrales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Analizadores | Automatizados |

| Semiautomatizados | ||

| Reactivos | Basados en Luminóforos | |

| Mejorados con Enzimas | ||

| Consumibles | ||

| Por Plataforma Tecnológica | CLIA en Microplaca | |

| CLIA de Partículas Magnéticas | ||

| CLIA Flash/Mejorado | ||

| Inmunoensayo de Micropartículas Quimifluorescentes (CMIA) | ||

| Por Aplicación | Oncología | |

| Trastornos Autoinmunes | ||

| Enfermedades Infecciosas | ||

| Enfermedades Cardiovasculares | ||

| Trastornos Endocrinos | ||

| Otros | ||

| Por Tipo de Muestra | Sangre | |

| Orina | ||

| Saliva | ||

| Otros Fluidos Corporales | ||

| Por Usuario Final | Hospitales y Laboratorios Clínicos | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Laboratorios de Referencia y Centrales | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inmunoensayo por quimioluminiscencia?

El mercado está valorado en USD 10,93 mil millones en 2026 y se prevé que alcance USD 14,99 mil millones en 2031.

¿Qué segmento genera los mayores ingresos?

Los reactivos generan el 53,60% de los ingresos de 2025 debido a su patrón de consumo recurrente.

¿Qué plataforma tecnológica crece más rápidamente?

El CLIA flash/mejorado se expande a una CAGR del 8,26% debido a las superiores relaciones señal-ruido y la rápida cinética de reacción.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

La sólida inversión en atención médica, la expansión de la infraestructura de laboratorios y los crecientes programas de detección de enfermedades están impulsando una CAGR del 9,61% en Asia-Pacífico.

¿Cómo afectan los cambios regulatorios al crecimiento del mercado?

El IVDR de la UE y la normativa LDT de la FDA alargan los plazos de aprobación, aumentando los costos de cumplimiento y ralentizando el lanzamiento de nuevos ensayos.

¿Qué estrategias competitivas persiguen los líderes del mercado?

Los líderes se centran en la expansión del menú de pruebas, la automatización habilitada por inteligencia artificial y las adquisiciones que añaden capacidades de pruebas rápidas o descentralizadas.

Última actualización de la página el: