Tamaño y Participación del Mercado de Ensayos de Apoptosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

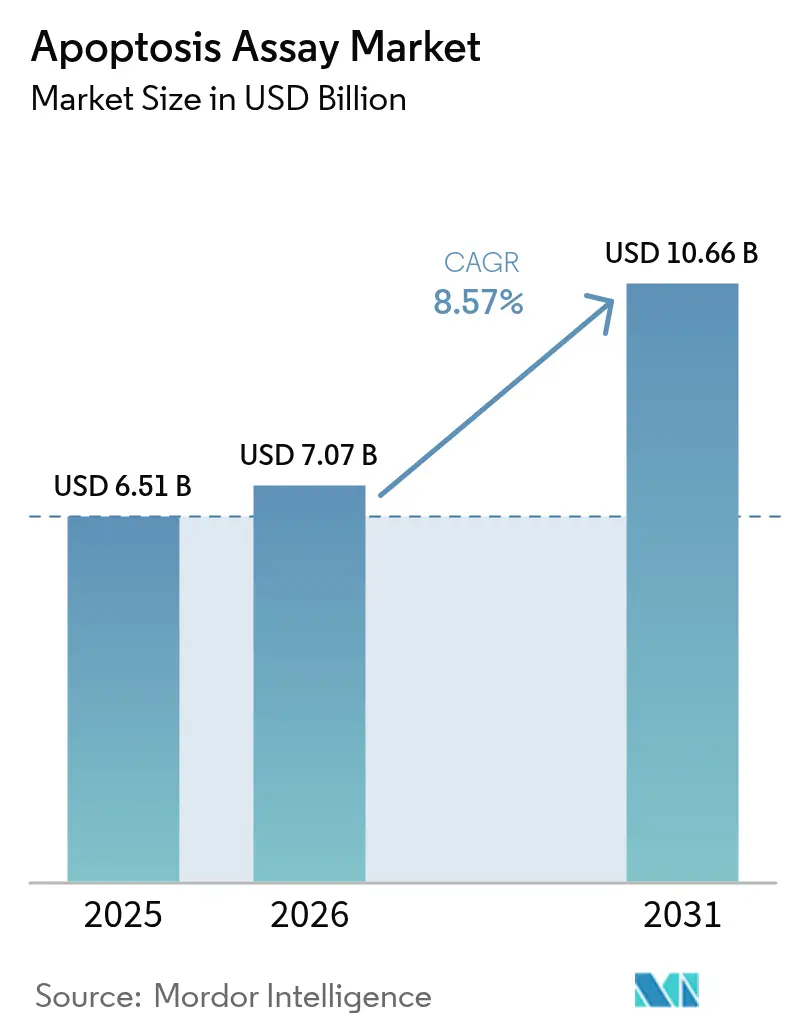

| Tamaño del Mercado (2026) | 7.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

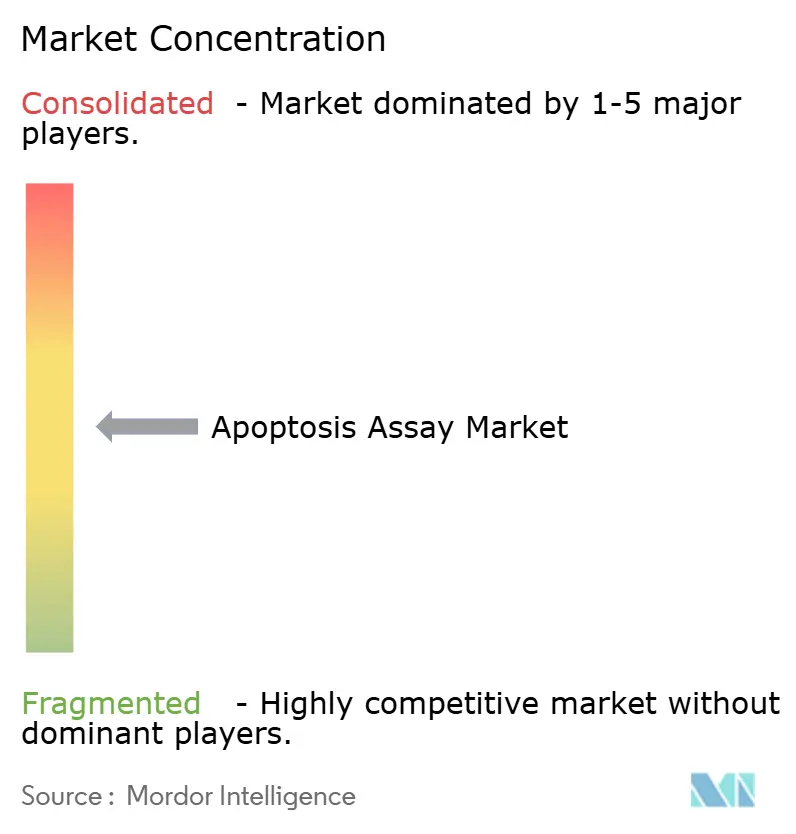

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos de Apoptosis por Mordor Intelligence

Se espera que el tamaño del Mercado de Ensayos de Apoptosis crezca de USD 6,51 mil millones en 2025 a USD 7,07 mil millones en 2026 y se prevé que alcance USD 10,66 mil millones en 2031 a una CAGR del 8,57% durante 2026-2031.

Este amplio arco de crecimiento subraya el papel central de la analítica cuantitativa de muerte celular en la oncología de precisión, la inmunología y la medicina regenerativa. La adopción se acelera a medida que los modelos de organoides 3D ganan terreno, las plataformas de inteligencia artificial aumentan el rendimiento del cribado y los reguladores armonizan los requisitos de las pruebas desarrolladas en laboratorio. La demanda también se beneficia del aumento de la prevalencia de enfermedades crónicas y de la financiación federal sostenida para la investigación y el desarrollo basados en células. Los principales proveedores responden con soluciones de flujo de trabajo integradas que combinan imágenes de alto contenido, multi-ómica de célula única y analítica en la nube, creando mayores costes de cambio y reforzando la barrera de propiedad intelectual en torno a los métodos de detección de próxima generación.

Conclusiones Clave del Informe

- Por categoría de producto, los kits de ensayo lideraron con el 52,48% de la participación en el mercado de ensayos de apoptosis en 2025, mientras que se proyecta que los reactivos y consumibles se expandan a una CAGR del 9,54% hasta 2031.

- Por tecnología de detección, la citometría de flujo mantuvo una participación en los ingresos del 39,10% en 2025; se prevé que la espectrofotometría crezca a una CAGR del 9,98% hasta 2031.

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 37,25% del tamaño del mercado de ensayos de apoptosis en 2025, aunque la investigación en células madre y medicina regenerativa avanza a una CAGR del 9,5% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 53,62% del tamaño del mercado de ensayos de apoptosis en 2025, mientras que los hospitales y laboratorios clínicos registran la CAGR más rápida con un 10,18%.

- Por geografía, América del Norte contribuyó con una participación en los ingresos del 47,42% en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos de Apoptosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades crónicas y autoinmunes | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en terapéuticos moduladores de la apoptosis | +2.1% | Global, liderado por América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la financiación para la investigación y el desarrollo basados en células y la medicina de precisión | +1.5% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción generalizada de plataformas de cribado de alto rendimiento | +1.2% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Surgimiento de flujos de trabajo de multi-ómica de célula única que requieren cuantificación de apoptosis | +0.8% | América del Norte y Europa, emergiendo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Transición a modelos de organoides 3D que requieren ensayos compatibles con imágenes | +0.9% | Global, con concentración en regiones intensivas en investigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas y Autoinmunes

La prevalencia de enfermedades crónicas remodela las curvas de demanda de cuantificación de apoptosis. Las subvenciones del Instituto Nacional del Cáncer, como la iniciativa de USD 4,9 millones sobre Modificaciones del ARN que Impulsan la Oncogénesis, priorizan el mapeo de las vías de apoptosis para descifrar la reprogramación traduccional en tumores. Los trastornos autoinmunes añaden mayor impulso porque la muerte celular desregulada sostiene las cascadas inflamatorias. La investigación sobre vesículas extracelulares apoptóticas muestra potencial para la modulación inmune en el cáncer, la lesión isquémica y las enfermedades inflamatorias. Con el envejecimiento de las poblaciones, los laboratorios ahora despliegan paneles múltiplex que leen la actividad de caspasas, la despolarización mitocondrial y la exposición de fosfatidilserina en paralelo, alineando los flujos de trabajo de los ensayos con la biología multifactorial de las enfermedades crónicas.

Avances en Terapéuticos Moduladores de la Apoptosis

Los canales clínicos que tienen como objetivo los reguladores BCL-2, IAP y MDM2-p53 requieren análisis precisos y específicos de cada vía. Ascentage Pharma lleva a cabo ensayos activos en las tres clases, lo que ilustra el interés comercial en la medición precisa de la apoptosis. Más allá de la oncología, el navitoclax demuestra una acción dirigida al huésped en la tuberculosis al acelerar la eliminación de células infectadas cuando se combina con antibióticos. Los desarrolladores de fármacos buscan, por tanto, ensayos que capturen eventos mitocondriales en etapas tempranas, cascadas de caspasas y fragmentación tardía del ADN dentro de un único flujo de trabajo, impulsando la adquisición de plataformas de imágenes de alto contenido y analítica de aprendizaje automático.

Expansión de la Financiación para la Investigación y el Desarrollo Basados en Células y la Medicina de Precisión

Las iniciativas federales como el programa de Investigación Innovadora en Nanotecnología del Cáncer asignan USD 475.000 anuales para proyectos de nanomedicina centrados en la apoptosis.[1]Fuente: Institutos Nacionales de Salud, "Investigación Innovadora en Nanotecnología del Cáncer," grants.nih.gov Los consorcios de medicina de precisión impulsan aún más la demanda al perfilar las firmas de muerte celular específicas del paciente para orientar la elección terapéutica. La financiación de capital riesgo fluye hacia la investigación de células madre impulsada por inteligencia artificial, creando nuevos casos de uso para el monitoreo de la apoptosis en estudios de diferenciación de cardiomiocitos y neuronas. Los acuerdos de licencia entre universidades y proveedores de ciencias de la vida aceleran el tiempo de comercialización de nuevos sustratos fluorogénicos y chips microfluídicos.

Adopción Generalizada de Plataformas de Cribado de Alto Rendimiento

La automatización remodela la economía operativa. La colaboración de BD con Biosero integra robots con citómetros de flujo, permitiendo el procesamiento desatendido de múltiples microplacas y acortando los ciclos de cribado para clientes farmacéuticos. Los sistemas mejorados con inteligencia artificial, como HCS-3DX, ofrecen análisis de célula única en esferoides tumorales 3D a escala. Los grupos de descubrimiento de fármacos ahora seleccionan plataformas en función de la profundidad de integración con los sistemas de gestión de información de laboratorio y la compatibilidad con la ingesta de datos multi-ómicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos regulatorios estrictos en múltiples jurisdicciones | -1.4% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto coste de capital y operativo de los instrumentos de detección avanzados | -0.9% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos de reproducibilidad y estandarización en los kits de ensayo | -0.7% | Global, con énfasis en aplicaciones de investigación | Mediano plazo (2-4 años) |

| Artefactos de fototoxicidad en imágenes de células vivas que limitan la fiabilidad de los datos | -0.5% | Global, que afecta a las aplicaciones de imágenes avanzadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos en Múltiples Jurisdicciones

La norma final de la FDA para las pruebas desarrolladas en laboratorio aplica un plan de ejecución gradual en cinco etapas, añadiendo costes de cumplimiento de entre USD 566 millones y USD 3,56 mil millones cada año. Las directrices europeas sobre medicamentos de terapia avanzada imponen obligaciones paralelas de buenas prácticas de fabricación para la analítica de terapia celular. Los proveedores deben, por tanto, diseñar paquetes de validación que cumplan con estándares documentales divergentes, lo que ralentiza el lanzamiento de productos y empuja a los desarrolladores más pequeños hacia la concesión de licencias en lugar de la comercialización directa.

Alto Coste de Capital y Operativo de los Instrumentos de Detección Avanzados

Los citómetros de flujo y los sistemas de imágenes 3D de última generación cuestan más de USD 500.000, con contratos de servicio que añaden entre el 10% y el 15% anualmente. Los equipos de multi-ómica de célula única también requieren personal especializado y canales de bioinformática, lo que estira los presupuestos de las empresas de biotecnología de nivel medio.[2]Fuente: Bolin Li, "Secuenciación de Célula Única a Multi-Ómica: Tecnologías y Aplicaciones," Biomarker Research, biomarkerres.biomedcentral.com El riesgo de obsolescencia rápida frena aún más las decisiones de compra en los mercados sensibles al precio, ralentizando la penetración a pesar de las reconocidas ventajas de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Kits Lideran a Pesar de la Aceleración de los Consumibles

Los kits de ensayo generaron el 52,48% de los ingresos del mercado de ensayos de apoptosis en 2025, lo que subraya el atractivo de los protocolos llave en mano que agrupan tampones, conjugados y controles. Los reactivos y consumibles, aunque de menor tamaño, están en camino de alcanzar una CAGR del 9,54% porque las plataformas de alto rendimiento consumen grandes volúmenes de reactivos y permiten a los laboratorios personalizar los protocolos. Los instrumentos registran un crecimiento moderado a medida que los ciclos de capital se alinean con las actualizaciones de inteligencia artificial y las mejoras en la resolución óptica.

El gasto se desplaza hacia colorantes individuales, sustratos fluorogénicos y conjuntos de tampones personalizados, lo que indica madurez del proceso. Los conjugados de Anexina V-FITC y APC siguen siendo los pilares fundamentales, mientras que los sustratos de caspasa-3/7 de segunda generación ganan terreno en el cribado de fármacos.

Por Tecnología de Detección: El Dominio de la Citometría de Flujo es Desafiado por el Crecimiento de la Espectrofotometría

La citometría de flujo capturó el 39,10% de la participación en el mercado de ensayos de apoptosis en 2025 gracias a su claridad de célula única y su capacidad multiparamétrica. La espectrofotometría, valorada por su velocidad a nivel de placa, avanza a una CAGR del 9,98%. Las imágenes de alto contenido y la holotomografía 3D ocupan el extremo superior del mercado, al servicio de la investigación con organoides y la analítica de inteligencia artificial.

Los citómetros de flujo aplican protocolos de doble tinción con Anexina V/yoduro de propidio para distinguir la apoptosis temprana de la tardía. Los ensayos de caspasas espectrofotométricos pueden cribar placas de 384 pocillos en 90 minutos. Los sistemas de imágenes avanzados están incorporando algoritmos de inteligencia artificial para automatizar la cuantificación de la apoptosis en modelos de organoides 3D, abordando la complejidad del análisis de la muerte celular en sistemas fisiológicamente relevantes. La integración de la holotomografía con los sistemas de cultivo de organoides permite la observación en tiempo real de los procesos apoptóticos sin tinción fluorescente, lo que representa un avance tecnológico significativo.

Por Aplicación: Liderazgo en Descubrimiento de Fármacos con Impulso de la Medicina Regenerativa

El descubrimiento y desarrollo de fármacos contribuyó con el 37,25% de los ingresos de 2025, consolidando su papel como el mayor grupo comprador. La investigación en medicina regenerativa es el referente de ritmo con una CAGR del 9,5%, lo que refleja la expansión de la terapia con células madre. El diagnóstico clínico muestra una adopción estable a medida que los biomarcadores de apoptosis entran en las vías de oncología y cardiología.

Los investigadores de células madre rastrean la apoptosis para perfeccionar los protocolos de diferenciación y evaluar la potencia terapéutica. La investigación demuestra que los mecanismos antiapoptóticos son más cruciales que la angiogénesis en la terapia con células madre mesenquimales para el infarto agudo de miocardio, lo que destaca la importancia del monitoreo de la apoptosis en la optimización terapéutica. La integración de la nanotecnología con la medicina de células madre está creando nuevas aplicaciones para los ensayos de apoptosis en la administración dirigida de fármacos y las aplicaciones de seguimiento celular.

Por Usuario Final: Dominio de la Industria Farmacéutica con Aceleración de los Laboratorios Clínicos

Las empresas farmacéuticas y de biotecnología representaron el 53,62% de las ventas de 2025, ancladas por la alta demanda de cribado de compuestos. Los hospitales y laboratorios clínicos ascienden a una CAGR del 10,18%, impulsados por el diagnóstico de medicina de precisión. Los institutos académicos siguen siendo innovadores cruciales, pero exhiben trayectorias de gasto más estables.

Los laboratorios clínicos despliegan ensayos estandarizados de Anexina V y caspasa-3 escindida para monitorear la respuesta de las células tumorales durante los ciclos de tratamiento. Los dispositivos de atención en el punto de atención en chips microfluídicos están en desarrollo para verificaciones rápidas de viabilidad a pie de cama, lo que podría democratizar la analítica de apoptosis en las salas de oncología.

Análisis Geográfico

América del Norte mantuvo el 47,42% de los ingresos de 2025, ya que las subvenciones de los Institutos Nacionales de Salud y el sólido capital riesgo respaldan la adopción continua de plataformas avanzadas. La norma de la FDA sobre pruebas desarrolladas en laboratorio, que ofrece USD 3,51 mil millones en beneficios anualizados, fomenta expectativas de calidad uniformes que incentivan la inversión. El corredor biotecnológico de Canadá y los centros de fabricación por contrato de México añaden un crecimiento incremental.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,91% hasta 2031. Japón escala su estrategia de revitalización biotecnológica con financiación directa para programas de descubrimiento de fármacos que requieren monitoreo de apoptosis. Corea del Sur y Australia amplían la infraestructura de ensayos clínicos, mientras que India aprovecha su profundidad en investigación por contrato para suministrar reactivos y servicios de datos.

Europa mantiene un crecimiento equilibrado, impulsado por los grandes actores farmacéuticos y las redes de investigación paneuropeas. La aprobación de la Agencia Europea de Medicamentos de Fruzaqla para el cáncer colorrectal metastásico subraya el enfoque de la región en terapéuticos avanzados que exigen una vigilancia robusta de biomarcadores. La estrategia de biotecnología de la Comisión Europea apoya además la producción local y la investigación traslacional.

Panorama Competitivo

El mercado de ensayos de apoptosis presenta una fragmentación moderada. Los líderes globales combinan kits de ensayo, instrumentos y analítica en la nube en carteras integradas, elevando las barreras de entrada. Thermo Fisher reforzó su profundidad en proteómica al adquirir Olink por USD 3,1 mil millones para ampliar los paneles de biomarcadores relacionados con la apoptosis.

Las empresas especializadas explotan nichos de espacio en blanco como los colorantes compatibles con organoides, la holotomografía sin etiqueta y el reconocimiento de patrones mediante inteligencia artificial. Las empresas emergentes de microfluídica integran lecturas de apoptosis y transcriptómica en chips únicos, lo que resulta atractivo para los investigadores que necesitan una entrada mínima de muestra. El posicionamiento competitivo ahora depende de la analítica nativa en la nube, la validación de grado regulatorio y las API de microservicios que conectan los datos directamente con los sistemas de cuadernos de laboratorio electrónicos.

Los clientes se inclinan hacia los proveedores que ofrecen soporte llave en mano para las presentaciones ante la FDA y la Agencia Europea de Medicamentos. A medida que aumenta el escrutinio regulatorio, los proveedores con consultoría interna de sistemas de calidad ganan ventaja. La dinámica del mercado sugiere movimientos de adquisición continuos a medida que los conglomerados con abundante liquidez adquieren especialistas en software o reactivos para completar soluciones integrales.

Líderes de la Industria de Ensayos de Apoptosis

Thermo Fisher Scientific

Merck KGaA

Bio-Rad Laboratories

Becton, Dickinson & Co.

Danaher Corp. (Beckman Coulter, Molecular Devices)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cytek Biosciences presentó el analizador de células Cytek Muse Micro, que aporta asequibilidad y mayor capacidad de ensayo para el monitoreo de apoptosis, estrés celular y células inmunitarias.

- Agosto de 2024: Bio-Rad Laboratories lanzó ocho conjugados de colorante StarBright de Anexina V para la detección de apoptosis temprana mediante citometría de flujo.

- Junio de 2023: Nanolive lanzó el Ensayo de Citotoxicidad LIVE, una plataforma automatizada y sin etiqueta que rastrea la salud celular, la apoptosis y la necrosis en tiempo real.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ensayos de apoptosis como los ingresos generados por kits comerciales, reactivos, consumibles e instrumentos de propósito específico que detectan y cuantifican eventos de muerte celular programada en muestras de células humanas o animales mediante citometría de flujo, espectrofotometría, imágenes de alto contenido y tecnologías relacionadas.

Exclusión del alcance: Los servicios que únicamente ofrecen pruebas de investigación por contrato o análisis de imágenes solo mediante software sin un paquete de reactivos de ensayo adjunto no se contabilizan en la base de ingresos.

Descripción general de la segmentación

- Por Producto

- Kits de Ensayo

- Ensayos Basados en Anexina V

- Ensayos de Actividad de Caspasas

- Ensayos de Potencial de Membrana Mitocondrial

- Ensayos de Fragmentación del ADN

- Reactivos y Consumibles

- Instrumentos

- Kits de Ensayo

- Por Tecnología de Detección

- Citometría de Flujo

- Espectrofotometría

- Sistemas de Imágenes Celulares de Alto Contenido / 3D

- Otras Tecnologías

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Uso Clínico y Diagnóstico

- Investigación en Células Madre y Medicina Regenerativa

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Hospitales y Laboratorios Clínicos

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de laboratorio en empresas farmacéuticas y de biotecnología de América del Norte, Europa y Asia Pacífico, así como a patólogos hospitalarios e investigadores universitarios. Estas conversaciones aclararon los precios predominantes de los kits, las tasas de fallo y las curvas de adopción regionales, que resultaron fundamentales al someter a prueba de estrés las cifras secundarias y normalizar los supuestos de margen.

Investigación documental

Primero mapeamos los indicadores de dominio público que anclan la demanda, como los archivos globales de incidencia oncológica de la OMS, los flujos de subvenciones de NIH RePORTER y los códigos de importación-exportación de citómetros de flujo y colorantes fluorescentes. Los informes de asociaciones comerciales de organismos como la International Society for Advancement of Cytometry, las familias de patentes obtenidas a través de Questel y las divulgaciones del formulario SEC 10-K sobre ventas de ensayos internos aportaron contexto adicional. Los feeds de suscripción de D&B Hoovers y Dow Jones Factiva ayudaron a estimar los ingresos a nivel de proveedor que no se desglosan en otras fuentes. Las fuentes enumeradas ilustran la amplitud del material revisado; se consultaron muchos conjuntos de datos adicionales para verificar tendencias y cubrir lagunas.

Dimensionamiento del mercado y previsión

Nuestro modelo utiliza un conjunto de demanda descendente construido a partir de la actividad de investigación en oncología, enfermedades neurodegenerativas y autoinmunes, que luego se concilia con estimaciones ascendentes muestreadas de envíos de kits y precios de venta promedio. Las variables clave incluyen el inicio de ensayos clínicos en oncología, la base instalada de citómetros de flujo, el promedio de consumo de reactivos por prueba, la financiación pública de la investigación y la erosión del precio de los kits. Una regresión multivariante establece la relación de estos impulsores con los ingresos históricos; el suavizado ARIMA gestiona la volatilidad a corto plazo. Cuando las consolidaciones de proveedores revelaron divergencias materiales, la brecha se asignó proporcionalmente a las geografías con datos insuficientes antes de finalizar los totales.

Ciclo de validación de datos y actualización

Los resultados pasan dos puntos de control: los análisis automatizados de anomalías señalan los valores atípicos y, a continuación, un analista sénior revisa la varianza frente a señales externas. Los informes se actualizan cada año, con actualizaciones intermedias activadas por grandes adquisiciones, cambios tecnológicos o modificaciones de directrices. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base de ensayos de apoptosis es confiable

Las cifras publicadas rara vez coinciden porque los editores varían en la forma en que tratan los consumibles auxiliares, los estudios exclusivamente con animales o el software incluido, y actualizan los modelos en diferentes cadencias.

Los principales impulsores de la brecha incluyen cestas de productos más amplias, una inflación de precios agresiva o el uso de muestras de una sola región extrapoladas a nivel mundial. Mordor Intelligence limita el alcance a los ingresos específicos de ensayos, aplica deflactores de precios ponderados por región y actualiza anualmente, lo que reduce la sobreestimación al tiempo que captura las nuevas oleadas de gasto vinculadas a los pipelines de inmuno-oncología.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 6,51 B (2025) | Mordor Intelligence | |

| USD 6,98 B (2025) | Global Consultancy A | Incluye ingresos por pruebas por contrato y análisis exclusivamente mediante software |

| USD 6,50 B (2024) | Trade Journal B | Se basa en precios de muestras regionales y una cadencia de actualización de cinco años |

Entre los editores, la dispersión subraya que la amplitud del alcance, el año base y la profundidad de la validación son factores determinantes. Nuestra selección disciplinada de variables y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente a la que pueden hacer referencia con confianza.

Preguntas Clave Respondidas en el Informe

¿Cómo está reformando la inteligencia artificial los flujos de trabajo de los ensayos de apoptosis?

El análisis de imágenes impulsado por inteligencia artificial y el manejo robótico de placas permiten ahora a los laboratorios cuantificar los marcadores de muerte celular en cribados de alto contenido con una intervención humana mínima, acelerando la validación de dianas y la optimización de candidatos.

¿Qué papel desempeñan los modelos de organoides 3D en las pruebas modernas de apoptosis?

Los cultivos de organoides replican la arquitectura del tejido nativo, por lo que los ensayos optimizados para estos modelos proporcionan lecturas más predictivas de la eficacia terapéutica y la toxicidad que los cultivos 2D tradicionales.

¿Por qué los hospitales y los laboratorios clínicos están ampliando su uso de los ensayos de apoptosis?

Los clínicos dependen cada vez más de los biomarcadores de apoptosis para monitorear la respuesta al tratamiento en oncología y trastornos inmunitarios, lo que impulsa la demanda de pruebas estandarizadas y de respuesta rápida que se adapten a los flujos de trabajo rutinarios de laboratorio.

¿Cómo están influyendo los avances regulatorios en las prioridades de diseño de los ensayos?

Los requisitos de validación más estrictos para las pruebas desarrolladas en laboratorio impulsan a los desarrolladores a incluir controles integrados, captura automatizada de datos y documentación de calidad trazable desde el inicio del desarrollo del producto.

¿Qué impulsa el aumento de la demanda de reactivos y consumibles independientes?

Las plataformas de alto rendimiento consumen grandes volúmenes de colorantes, sustratos y tampones, lo que lleva a los laboratorios con experiencia a adquirir componentes individuales en lugar de kits llave en mano para ajustar los protocolos y gestionar los costes.

¿Cómo se diferencian los principales proveedores en un mercado moderadamente fragmentado?

Los proveedores integran instrumentos, software y analítica en la nube en ecosistemas sin fisuras, ofreciendo soporte integral que simplifica el cumplimiento normativo y consolida relaciones duraderas con los clientes.

Última actualización de la página el: