Tamaño y Participación del Mercado de Biocombustibles de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

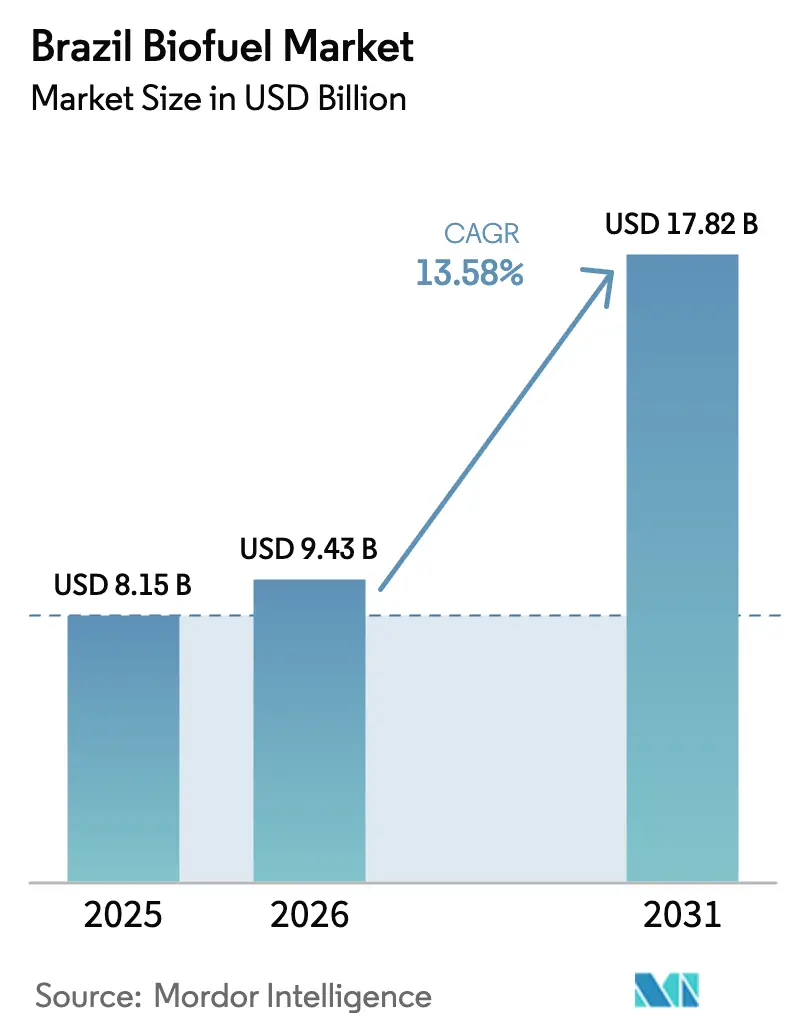

| Tamaño del mercado en el año base (2025) | 8.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocombustibles de Brasil por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Biocombustibles de Brasil sea de 8.150 millones de USD en 2025, 9.430 millones de USD en 2026, y alcance 17.820 millones de USD en 2031, creciendo a una CAGR del 13,58% de 2026 a 2031.

El crecimiento se sustenta en el impulso de los créditos de carbono de RenovaBio, los incrementos estatutarios de mezcla de E27 a E30 y de B15 a B20, y la ventaja estructural de costos que la caña de azúcar tiene frente a otras materias primas globales. La ubicuidad de los vehículos flex-fuel sostiene una demanda elástica de etanol, mientras que las refinerías aguas abajo aceleran proyectos de hidrotratamiento para capturar las primas del combustible de aviación sostenible (SAF). Los precios de los créditos de carbono por encima de BRL 70 desbloquean las reconversiones de segunda generación, y los altos rendimientos de caña con riego continúan protegiendo a los productores de la volatilidad de los precios de las materias primas. Aunque los incentivos a los vehículos eléctricos (EV) moderan el desplazamiento de la gasolina a largo plazo, el enorme tamaño de la flota de combustión interna de Brasil mantiene al mercado de biocombustibles de Brasil en una senda de expansión hasta 2031.[1]Personal de Reuters, "Mandatos de Mezcla de Biocombustibles de Brasil," reuters.com

Conclusiones Clave del Informe

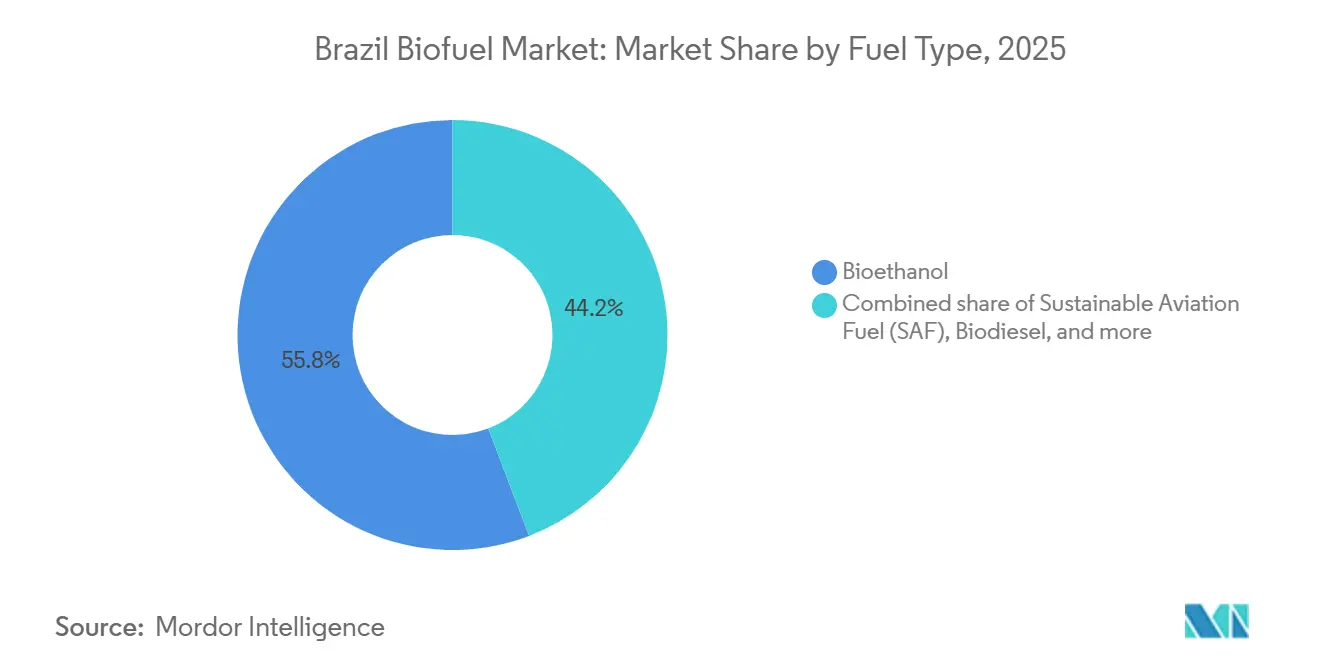

- Por tipo de combustible, el bioetanol lideró con una participación del 55,8% en el mercado de biocombustibles de Brasil en 2025, mientras que el SAF está proyectado para crecer a una CAGR del 25,6% hasta 2031.

- Por generación, las vías de primera generación representaron el 69,3% del tamaño del mercado de biocombustibles de Brasil en 2025, mientras que las rutas celulósicas de segunda generación proyectan una CAGR del 15,2% hasta 2031.

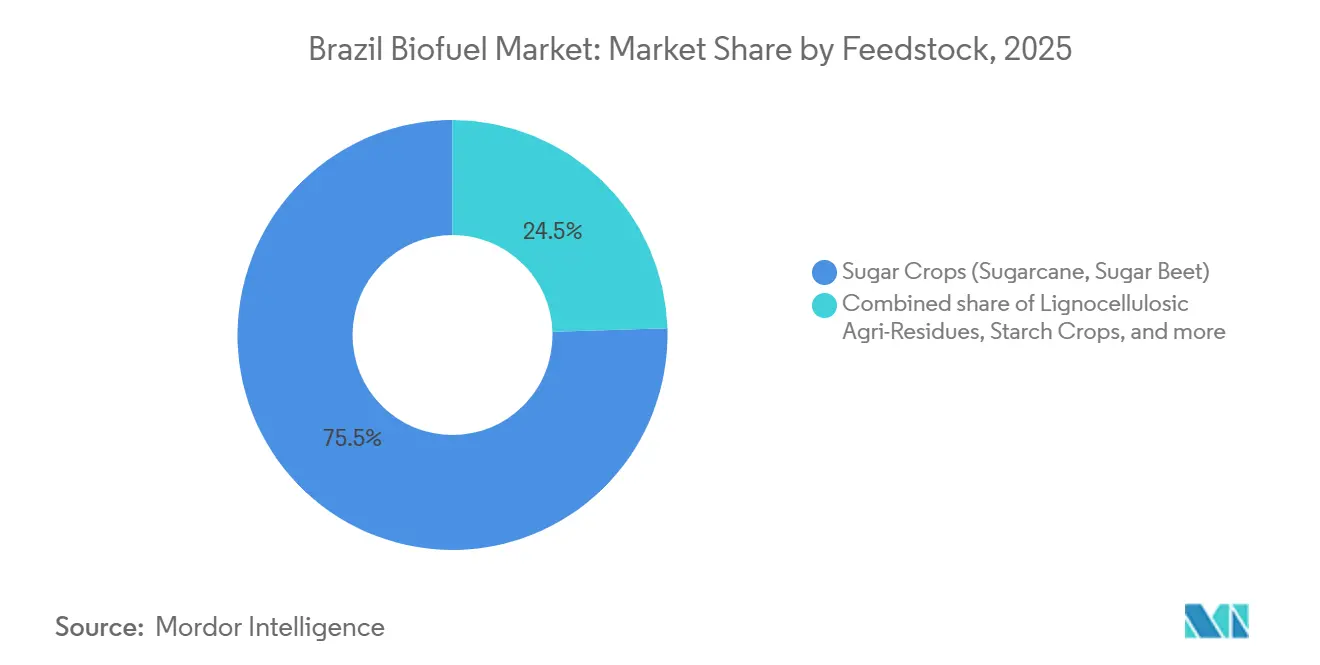

- Por materia prima, los cultivos azucareros representaron el 75,5% del tamaño del mercado de biocombustibles de Brasil en 2025; los residuos lignocelulósicos avanzarán a una CAGR del 15,7% entre 2026 y 2031.

- Por tecnología, la fermentación capturó una participación del 70,4% en 2025, mientras que el hidrotratamiento está preparado para registrar una CAGR del 16,3% hasta 2031.

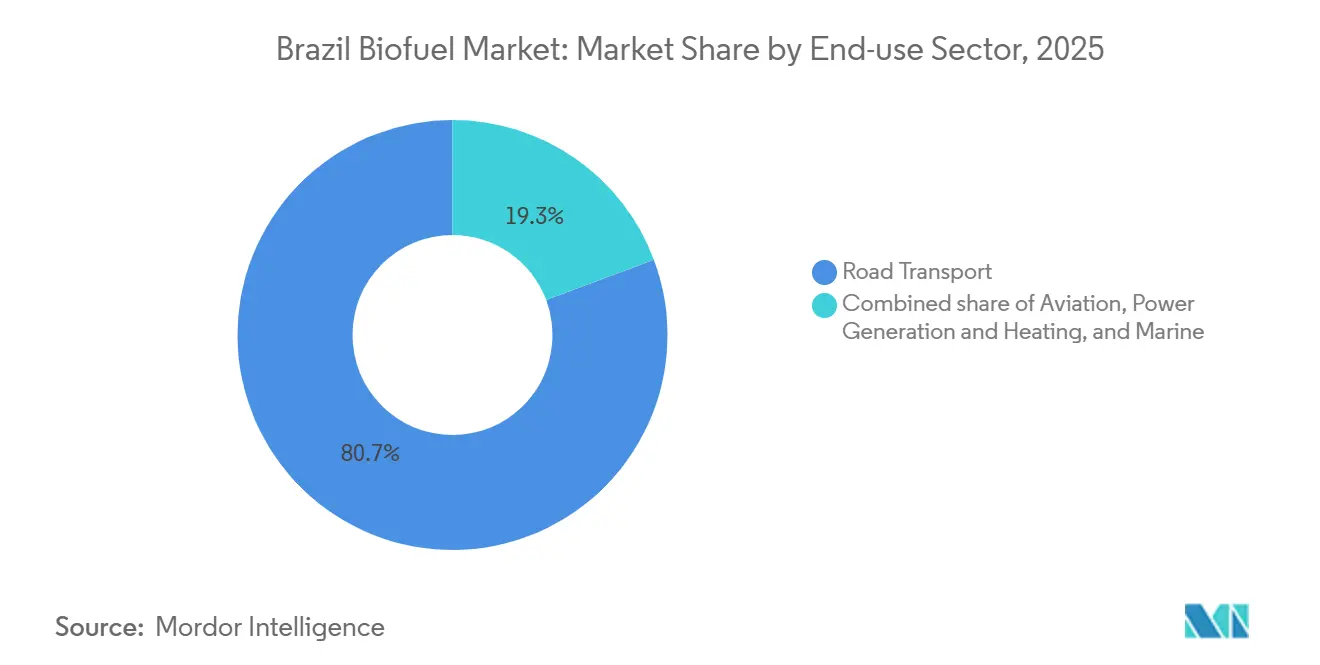

- Por sector de uso final, el transporte por carretera absorbió el 80,7% de la demanda en 2025; se proyecta que la demanda de aviación crezca a una CAGR del 25,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Biocombustibles de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de descarbonización de RenovaBio | 2.50% | Nacional, más fuerte en el Sureste y Sur | Mediano plazo (2-4 años) |

| Proporciones de mezcla obligatoria de etanol y biodiésel | 2.00% | Nacional, aplicado por la ANP | Corto plazo (≤2 años) |

| Abundante materia prima de caña de azúcar de bajo costo | 1.80% | Sureste, Centro-Oeste | Largo plazo (≥4 años) |

| Expansión de la flota de vehículos flex-fuel | 2.20% | Nacional | Mediano plazo (2-4 años) |

| Programas de I+D de SAF por Azul, GOL, Embraer | 1.50% | Producción nacional, captación internacional | Largo plazo (≥4 años) |

| Impulso del precio de los créditos de carbono CBIO | 1.30% | Nacional, prima para el combustible de segunda generación | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos de Descarbonización de RenovaBio Impulsan los Ingresos por Créditos de Carbono

RenovaBio obliga a los distribuidores a compensar el 10,1% de las emisiones de 2026, ampliándose al 11,8% para 2028, lo que ancla un flujo de créditos predecible para los productores que cumplen.[2]Ministerio de Minas y Energía, "Objetivos de RenovaBio," gov.br Los precios del CBIO subieron de BRL 45 a principios de 2024 a BRL 85 a finales de 2025, recompensando a los ingenios que se reconvierten para etanol celulósico o hidrotratamiento.[3]Argus Media, "Repunte del Precio del CBIO," argusmedia.com La planta 2G Bonfim de Raízen genera 1,8 CBIOs por metro cúbico, un incremento del 50% sobre el etanol de primera generación, mejorando los márgenes en 0,15 USD por litro.[4]Raízen S.A., "Planta 2G Bonfim," raizen.com.br La contabilidad transparente de la ANP reduce el riesgo de contraparte, permitiendo préstamos respaldados por CBIO que aceleran la recuperación de la inversión en reconversiones.

Las Proporciones de Mezcla Obligatoria Aseguran una Demanda Estructural

La Ley del Combustible del Futuro eleva las mezclas de etanol a E30 para 2028 y el biodiésel a B20 para 2030, eliminando los ajustes discrecionales que desestabilizaron los mandatos anteriores. El techo más alto de E30 por sí solo requiere 2.500 millones de litros adicionales de etanol al año, equivalente a la capacidad de ocho nuevos ingenios, mientras que el B20 demanda 1.200 millones de litros adicionales de biodiésel, tensionando los mercados de oleaginosas. La ANP audita los inventarios mensualmente e impone multas de hasta BRL 50.000 por infracción, garantizando el cumplimiento en los 27 estados. La penetración de vehículos flex-fuel por encima del 95% de las ventas de autos nuevos elimina las barreras de infraestructura, permitiendo una ejecución rápida en campo.

La Ventaja de la Materia Prima de Caña de Azúcar Sustenta el Liderazgo en Costos

Ocho coma cinco millones de hectáreas de caña produjeron 580 millones de toneladas en la cosecha 2024-2025, con costos en efectivo de 0,32-0,35 USD por litro, un 40% por debajo del etanol de maíz de Estados Unidos. La cogeneración con bagazo cubre el 60% de las necesidades energéticas de molienda y generó 1.200 millones de USD en ventas a la red eléctrica en 2025, elevando los márgenes en planta. Los avances genéticos hicieron que el contenido de sacarosa saltara del 13,5% en 2020 al 14,8% en 2025, añadiendo un 9% de volumen sin crecimiento de superficie cultivada. Este foso estructural protege el suministro interno de los choques globales en materias primas.

La Expansión de la Flota de Vehículos Flex-Fuel Sostiene la Elasticidad de la Demanda

Los vehículos flex-fuel representaron el 87% de las 2,1 millones de ventas de vehículos ligeros nuevos de Brasil en 2025; el parque instalado supera ahora los 30 millones de unidades. Cuando el etanol cotizó por debajo del 70% del precio de la gasolina a finales de 2025, el consumo de E100 se disparó un 18% trimestre a trimestre, eliminando los excedentes. Fabricantes de automóviles como Volkswagen y GM mantienen sus líneas de vehículos flex-fuel hasta 2030, garantizando la optionalidad continua de la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por el CIUT y la deforestación en el Cerrado | −1.2% | Centro-Oeste | Mediano plazo (2-4 años) |

| La volatilidad del precio del aceite de soja comprime los márgenes del biodiésel | −0.8% | Nacional, agudo en el Sur y Centro-Oeste | Corto plazo (≤2 años) |

| Cuellos de botella logísticos en los corredores Norte y Noreste | −0.6% | Norte y Noreste | Largo plazo (≥4 años) |

| Incentivos fiscales a los vehículos eléctricos que reducen el apetito inversor | −1.0% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones por el CIUT y la Deforestación Amenazan el Acceso a las Exportaciones

La conversión de tierras vinculada a la soja deforestó 7.800 km² del Cerrado en 2024, atrayendo el escrutinio de la UE bajo el Reglamento de Deforestación de 2025. Las exportaciones brasileñas de biodiésel por valor de 420 millones de USD corren el riesgo de exclusión a menos que se demuestre una trazabilidad completa, un desafío para los pequeños productores que carecen de monitoreo satelital. Solo el 38% de la producción de etanol contaba con certificación de terceros en 2025, obligando a los ingenios a financiar mejoras de cumplimiento que elevan los costos en efectivo en 0,02-0,04 USD por litro.

La Volatilidad del Precio del Aceite de Soja Comprime los Márgenes del Biodiésel

El aceite de soja osciló entre 1.100 y 1.580 USD por tonelada en 2024-2025, comprimiendo los márgenes del biodiésel de 0,18 a 0,06 USD por litro y llevando a 12 plantas a suspender operaciones. El aceite de cocina usado se comercializa con un descuento del 25%, pero la logística de recolección existe principalmente en tres estados del sur, lo que limita la sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Dominio del Bioetanol Frente a la Irrupción del SAF

El bioetanol mantuvo una participación del 55,8% en el mercado de biocombustibles de Brasil en 2025, reflejando medio siglo de experiencia en fermentación y la amplia adopción de la flota de vehículos flex-fuel. El SAF, aunque representó menos del 2% en 2025, escala a una CAGR del 25,6%, impulsado por contratos de captación de aerolíneas e inversiones en hidrotratamiento. La participación del 28% del biodiésel se apoya en los mandatos B15, pero enfrenta el riesgo de los márgenes del aceite de soja, mientras que la capacidad de HVO en construcción señala un giro hacia sustitutos del diésel de mayor densidad energética.

El SAF se convierte en el segmento de más rápido crecimiento del mercado de biocombustibles de Brasil a medida que Petrobras y Raízen aceleran las reconversiones de refinerías. Azul apunta a una mezcla del 10% de combustible de aviación para 2030, equivalente a un compromiso anual de 150 millones de litros, y la certificación de Embraer elimina las dudas técnicas. El crecimiento de la participación del biodiésel se inclina hacia la diversificación de materias primas hacia aceite de cocina usado y grasas animales para escapar de la volatilidad del aceite de soja, mientras que las líneas de bio-nafta atienden a clientes petroquímicos pero siguen siendo un nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Generación: La Escala de Primera Generación Frente a los Avances de Segunda Generación

Las vías de primera generación representaron el 69,3% del mercado de biocombustibles de Brasil en 2025, gracias a 400 ingenios cañeros y costos en efectivo inferiores a 0,35 USD por litro. El etanol celulósico de segunda generación crece a una CAGR del 15,2% a medida que los ingenios monetizan el flujo anual de 140 millones de toneladas de bagazo y paja.

La producción de segunda generación alcanzó 80 millones de litros en 2025 y genera mayores ingresos por CBIO, produciendo 1,8 créditos por metro cúbico frente a 1,2 para el combustible de primera generación. El reinicio de la planta de GranBio ilustra la eficacia de la reestructuración de deuda, mientras que las empresas de enzimas apuntan a reducir costos a 0,30 USD por litro para 2028, sustentando la economía de punto de equilibrio.

Por Materia Prima: La Supremacía de la Caña de Azúcar Frente a la Competencia de los Residuos

Los cultivos azucareros aportaron el 75,5% del volumen de insumos en 2025, beneficiándose del cultivo tropical durante todo el año, la retoñación y la energía cogenerada que compensa los gastos operativos. Los residuos lignocelulósicos, principalmente bagazo y paja, crecen a una CAGR del 15,7% a medida que los ingenios reconvierten digestores.

Las oleaginosas representaron una participación del 18%, aunque las oscilaciones del precio del aceite de soja restringen una mayor penetración. La recuperación de aceite de cocina usado alcanzó 180 millones de litros en 2025, pero el potencial nacional se acerca a los 600 millones de litros, condicionado al despliegue de la recolección municipal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Madurez de la Fermentación Frente al Auge del Hidrotratamiento

La fermentación representó el 70,4% de la capacidad en 2025, respaldada por cepas de levadura maduras y ventajas en inversión de capital. El hidrotratamiento, insignificante dos años antes, escala a una CAGR del 16,3% impulsado por la construcción de 1.200 millones de USD de Petrobras y los proyectos piloto de coprocesamiento en refinerías de BP Bunge.

La transesterificación sigue siendo la principal ruta del biodiésel, pero enfrenta desplazamiento a medida que el HVO cumple las especificaciones del diésel sin límites de mezcla. La gasificación y la síntesis de Fischer-Tropsch permanecen en etapas piloto debido a que los múltiplos de inversión de capital son tres veces superiores a los de la fermentación.

Por Sector de Uso Final: Consolidación del Transporte por Carretera Frente al Auge de la Aviación

El transporte por carretera consumió el 80,7% de la producción en 2025, testimonio de 30 millones de vehículos flex-fuel y 42.000 surtidores de etanol. La aviación, aunque pequeña, muestra una CAGR del 25,6%, reflejando los mandatos CORSIA y la ausencia de sustitutos de electrificación para los aviones de mediano alcance.

La adopción marina sigue siendo marginal a la espera de la orientación de la OMI sobre especificaciones de combustible, mientras que la generación de energía depende principalmente de la cogeneración en los ingenios cañeros que exportan el excedente a la red eléctrica. El consumo regional se concentra en São Paulo y Minas Gerais, que juntos compraron el 48% del etanol en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sureste de Brasil lideró el consumo de biocombustibles en 2025 con una participación del 56% y mantuvo los precios promedio del etanol en surtidor al 67% de la paridad con la gasolina, anclando la resiliencia de la demanda. La región también alberga la mayoría de las reconversiones de segunda generación, facilitando la logística de materia prima a ingenio. Los estados del Centro-Oeste de Goiás y Mato Grosso registraron el mayor crecimiento de producción, ya que los precios de la tierra siguen siendo un 40% inferiores a los de São Paulo, aunque los cuellos de botella ferroviarios limitan la velocidad de exportación.

Los corredores Norte y Noreste soportan elevados costos de flete de 0,08-0,12 USD por litro debido a la escasa infraestructura de oleoductos y la dependencia del transporte por carretera en distancias superiores a 1.500 km. Estas penalizaciones compensan el menor costo de la tierra y la mano de obra, frenando la atracción de nuevos proyectos a pesar del abundante potencial cañero. Los estudios de factibilidad gubernamentales para el oleoducto Paulínia-Brasília-Bahía subrayan la intención a largo plazo, aunque carecen de cronogramas de financiamiento.

Los estados del Sur se benefician de una sólida recolección de aceite de cocina usado, que produjo 120 millones de litros en 2025, diversificando la materia prima del biodiésel y mejorando las puntuaciones CBIO para las pequeñas refinerías. El clima más frío de la región favorece el HVO sobre el FAME porque el hidrotratamiento ofrece menores puntos de nube, lo que lleva a Petrobras a priorizar el suministro a Paraná y Rio Grande do Sul una vez que Duque de Caxias alcance su capacidad nominal en 2028.

Panorama regulatorio

El mercado de biocombustibles de Brasil está regido por RenovaBio (Ley 13.576/2017) y sus actualizaciones relacionadas, junto con el marco Combustible del Futuro (Ley 14.993/2024). Bajo esta agenda de descarbonización más amplia, el marco formaliza programas sectoriales que abarcan el combustible de aviación sostenible (ProBioQAV), el diésel verde/diésel renovable (PNDV) y el biometano. La ANP sigue siendo el regulador central para el cumplimiento, incluidos los mecanismos de certificación y fijación de metas para los distribuidores, y publicó las metas definitivas de descarbonización de RenovaBio para el año calendario 2026.

Las reglas de mezcla y cumplimiento continúan siendo el eje de la demanda. La mezcla de biodiésel pasó de B15 (vigente para 2025) a B16 a partir del 1 de marzo de 2026, con el Consejo Nacional de Política Energética (CNPE) facultado para ajustar la mezcla de biodiésel dentro de un rango de 13% a 25%. En el aspecto de créditos de carbono, la Resolución ANP 984/2025 actualizó los procedimientos de certificación y cumplimiento de RenovaBio. La aplicación también se ha reforzado al limitar la participación en el mercado de distribuidores que no cumplen con sus obligaciones individuales de RenovaBio.

Panorama Competitivo

Brasil alberga un campo moderadamente concentrado donde Raízen, BP Bunge y Petrobras Biocombustíveis controlan conjuntamente el 45% de la capacidad de etanol y el 38% de la producción de biodiésel. Las ventajas de escala emergen de la integración vertical: Raízen vincula 26 ingenios cañeros con 7.000 estaciones de servicio y una mesa de negociación activa de CBIO, capturando margen desde la materia prima hasta el comercio minorista. BP Bunge canaliza 800 millones de USD hacia reconversiones celulósicas de segunda generación, mientras que Petrobras destina 1.200 millones de USD hacia SAF y HVO para asegurar captaciones de aerolíneas.

Los actores de nivel medio como Copersucar y São Martinho se apoyan en redes de comercialización y arbitraje de CBIO en lugar de reconversiones intensivas en capital, lo que los deja expuestos si los precios de los créditos caen por debajo de BRL 60. El liderazgo tecnológico influye en el posicionamiento: las patentes de enzimas de Raízen de 2024 prometen una ganancia de rendimiento del 12%, reduciendo el costo en 0,05 USD por litro, y podrían extender su ventaja una vez presentadas internacionalmente.

Los nuevos participantes enfatizan estrategias de nicho. El Omega Green del ECB Group persigue 720 millones de litros de HVO derivado de aceite de palma, aunque la certificación de sostenibilidad sigue siendo un obstáculo. El reinicio de GranBio bajo financiamiento vinculado a RenovaBio ejemplifica el creciente apetito por la capacidad basada en residuos, aunque la economía del proyecto depende de la reducción de costos de enzimas y la estabilidad de los créditos.

Líderes de la Industria de Biocombustibles de Brasil

Raízen S.A.

BP Bunge Bioenergia S.A.

Petrobras Biocombustíveis S.A.

Atvos Agroindustrial

Copersucar S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra en los combustibles drop-in para los mercados de aviación y diésel. Bajo la Ley Combustible del Futuro de 2024, los programas nacionales dedicados (ProBioQAV y PNDV) vinculan el desarrollo de proyectos con la demanda de cumplimiento, lo cual se refleja en carteras multianuales ligadas a rutas de HEFA y coprocesamiento en refinerías. Acelen Renovaveis organizó una financiación de USD 1.5 mil millones para una biorrefinería en Bahía con el objetivo de producir 1 mil millones de litros al año de SAF y HVO, y un consorcio detrás de la iniciativa Refinaria Riograndense hizo público su plan de tomar una decisión final de inversión en junio de 2026 para un proyecto de biocombustibles avanzados de aproximadamente USD 1 mil millones en Rio Grande do Sul. Estos proyectos concentran oportunidades en la contratación de materias primas (aceite de cocina usado, grasas animales y aceites vegetales), el suministro de hidrógeno y la capacidad de hidrotratamiento, y la logística para la distribución aeroportuaria y de diésel.

Una segunda área de oportunidad es la diversificación de materias primas y tecnologías más allá del etanol de caña de azúcar y el biodiésel a base de soja, respaldada tanto por la gestión de costos como de márgenes. Las nuevas capacidades de etanol de maíz en Mato Grosso, incluido el paquete de expansión de Inpasa (nueva planta en Rondonópolis y expansión en Nova Mutum), amplían la base de suministro nacional y crean margen para la producción integrada y coproductos en los corredores agroindustriales del Centro-Oeste. En paralelo, la expansión del biometano bajo el mismo marco de políticas respalda la demanda de desarrollo de proyectos en torno a residuos agroindustriales y flujos de residuos municipales, particularmente donde los productores pueden combinar los ingresos por créditos de descarbonización con estructuras de venta firme y un desempeño medible de carbono a lo largo del ciclo de vida.

Desarrollos recientes del sector

- Junio de 2026: Petrobras aprobó una decisión final de inversión de USD 1.2 mil millones para el proyecto RPBC Biorrefino en Cubatão, destinado a producir combustible bio-jet (BioQAV) y diésel renovable, con operaciones previstas para 2030. Esto impulsa la construcción de la oferta nacional de combustibles drop-in de Brasil, respaldada por capacidad de hidrotratamiento y suministro de materias primas asegurado. El proyecto también se alinea con las trayectorias de descarbonización de aerolíneas y del conjunto de diésel.

- Marzo de 2026: La ANP publicó las metas definitivas de descarbonización de RenovaBio para los distribuidores de combustibles para el año calendario 2026. Al aclarar las obligaciones anuales, la actualización reforzó la visibilidad de la demanda de CBIO para los productores certificados. También fortaleció la capa de ingresos impulsada por el cumplimiento vinculada al desempeño de intensidad de carbono.

- Junio de 2024: BP Bunge obtuvo USD 600 millones en financiamiento verde de IFC y DEG para cuatro mejoras de etanol celulósico con el objetivo de alcanzar 120 millones de litros al año de producción. El financiamiento respalda la expansión de segunda generación que monetiza los flujos de bagazo y paja. También alinea las mejoras con la economía de créditos de RenovaBio y mejora la competitividad del etanol a base de residuos frente a las rutas convencionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los biocombustibles suministrados en Brasil para uso como combustible, principalmente etanol y biodiésel, incluyendo los volúmenes vendidos como combustible puro y los volúmenes mezclados con combustibles convencionales dentro de las proporciones de mezcla permitidas.

Exclusiones del alcance: Excluimos los usos de biomasa no relacionados con combustible (como ingredientes alimentarios y productos químicos industriales) y cualquier doble contabilización entre las etapas de mezcla, distribución y uso final.

Descripción general de la segmentación

- Por Tipo de Combustible

- Bioetanol

- Biodiésel (FAME)

- Diésel Renovable/HVO

- Combustible de Aviación Sostenible (SAF)

- Bio-nafta y Otros Biocombustibles Sustitutos

- Por Generación

- Primera Generación (Azúcar y Almidón)

- Segunda Generación (Celulósica)

- Tercera Generación (Basada en Algas)

- Cuarta Generación (Biología Sintética/Fotobiológica)

- Por Materia Prima

- Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera)

- Cultivos de Almidón (Maíz, Trigo, Yuca)

- Oleaginosas (Soja, Colza, Palma)

- Aceite de Cocina Usado y Grasa Animal

- Residuos Agrícolas Lignocelulósicos

- Algas

- Por Tecnología

- Fermentación

- Transesterificación

- Hidrotratamiento (HVO/SAF)

- Gasificación y Síntesis de Fischer-Tropsch

- Pirólisis y Mejoramiento

- Por Sector de Uso Final

- Transporte por Carretera

- Aviación

- Marino

- Generación de Energía y Calefacción

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos clara sobre la demanda de combustible en Brasil y el sistema de suministro de biocombustibles, y luego con el mapeo de dónde entran los biocombustibles en el conjunto. Nos basamos en series públicas como los anuarios estadísticos de la ANP y conjuntos de datos abiertos, publicaciones de planificación energética del gobierno de Brasil, informes de biocombustibles de USDA FAS y actualizaciones de bioenergía por país de la IEA para comprender la producción, las mezclas y las señales de demanda impulsadas por políticas.

Para convertir los volúmenes en valor, revisamos referencias públicas de precios de combustible, anuncios de reglas fiscales y de mezcla, y adiciones de capacidad industrial reportadas, y luego utilizamos presentaciones de empresas y materiales para inversores para verificar la dirección de los ingresos y los comentarios de utilización. Cuando fue útil, también usamos suscripciones de pago para datos financieros de empresas y monitoreo de noticias, y una base de datos de envíos a nivel de importación-exportación para verificar los flujos comerciales y su cronología. Esta lista de fuentes documentales es ilustrativa y no exhaustiva, ya que también revisamos muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo documental en el contexto de Brasil, especialmente en cuanto al comportamiento de cumplimiento de mezcla, la transferencia de precios y la división entre etanol hidratado y anhidro donde esto cambia el valor realizado. Hablamos con participantes de productores, distribuidores y partes interesadas del combustible en etapas posteriores, y también contrastamos opiniones con expertos en políticas y técnicos para confirmar qué cambió, cuándo cambió y con qué rapidez esos cambios se reflejaron en los volúmenes.

Las filas de la tabla reflejan la división de encuestados utilizada para equilibrar las perspectivas en la cadena de valor del etanol y el biodiésel en Brasil.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXOs): 12% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 21% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque de arriba hacia abajo y de abajo hacia arriba, en el que el consumo nacional de combustible, los mandatos de mezcla y la producción y el comercio observados de biocombustibles se utilizan para reconstruir el conjunto de demanda al que realmente sirven los biocombustibles. Una vez construido ese conjunto de demanda, el valor se calcula aplicando precios realizados representativos ajustados por la combinación de productos y los principales cambios de política y fiscales.

Para mantener los totales realistas, corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de señales de capacidad y utilización de productores, y el uso de comprobaciones de volumen por precio para combustibles clave donde existen series públicas confiables. Los insumos más relevantes en Brasil incluyen las tendencias de producción y ventas de etanol, el crecimiento de la producción de biodiésel vinculado a los cambios en la mezcla de diésel, la división entre etanol hidratado y anhidro, y los movimientos de importación o exportación que ajustan la oferta.

Para la previsión, se utiliza un análisis de escenarios, ya que los mandatos de mezcla, la demanda de combustible y los precios pueden cambiar rápidamente con las condiciones políticas y macroeconómicas. Los supuestos se redactan primero a partir de patrones históricos y luego se refinan mediante la retroalimentación de expertos, que es donde cerramos brechas cuando una serie pública se retrasa o cuando un cambio de regla aún no se ha reflejado en los totales anuales.

Validación de datos y ciclo de actualización

La validación se realiza en varias etapas para que la serie final sea consistente en volúmenes, precios y cronología. Nuestros analistas comparan los resultados con señales independientes, como totales de producción reportados, hitos de mandatos de mezcla e indicadores direccionales de demanda de combustible, y luego investigan las grandes variaciones antes de la aprobación final.

Cuando aparecen discrepancias, volvemos a verificar los factores de conversión y la cronología de las divisas, y evaluamos si un movimiento fue temporal o estructural. Si la variación no puede explicarse con datos públicos, volvemos a contactar a las fuentes del sector para conciliar los supuestos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren acciones políticas materiales, cambios importantes de capacidad o movimientos bruscos en los precios de los combustibles. También se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de biocombustibles de Brasil según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los biocombustibles de Brasil a menudo no coinciden porque las elecciones de alcance subyacentes no son las mismas, incluso cuando los títulos parecen idénticos. Las diferencias suelen provenir de qué combustibles se cuentan, de si el valor se mide a nivel de productor o incluye impuestos y márgenes minoristas, y de cómo se traducen las reglas de mezcla en volúmenes.

La principal brecha proviene de estimaciones que incluyen productos de bioenergía más amplios o que cuentan el valor total del combustible al por menor. En este modelo, Mordor Intelligence limita la construcción a los volúmenes de etanol y biodiésel vinculados a las señales de demanda relacionadas con la mezcla en Brasil y a las referencias de precios específicas de cada combustible.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 8.15 mil millones (2025) | |

| Consultora Regional A | USD 12.67 mil millones (2024) | Esta cifra parece utilizar una captura de valor más amplia, probablemente al contar categorías de combustible adicionales o aplicar una base de precios más alta, lo que puede inflar el valor en comparación con una construcción de componentes de biocombustibles vinculada a la mezcla. |

| Publicación Sectorial B | USD 0.78 mil millones (2023) | Esta estimación probablemente reduce la cobertura a un subconjunto de combustibles, canales o períodos de tiempo, lo que puede subestimar los totales cuando los principales flujos de biocombustibles y los volúmenes de mezcla obligatoria no se capturan por completo. |

La diferencia en las cifras se explica principalmente por si la estimación cuenta solo el valor del biocombustible dentro del conjunto de combustible mezclado o incorpora productos adyacentes y márgenes posteriores. Al vincular los totales a volúmenes observables, a la mezcla impulsada por políticas y a pasos de conversión de precios consistentes, podemos rastrear el resultado hasta variables claras y repetir el cálculo cuando cambian los insumos.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de biocombustibles de Brasil en 2026?

El tamaño del mercado de biocombustibles de Brasil alcanzó 9.430 millones de USD en 2026.

¿A qué velocidad se espera que crezca el combustible de aviación sostenible en Brasil?

Se proyecta que el volumen de SAF se expanda a una CAGR del 25,6% entre 2026 y 2031.

¿Qué materia prima domina la producción de biocombustibles en Brasil?

La caña de azúcar lidera, aportando el 75,5% del volumen de materia prima en 2025.

¿Por qué son importantes los CBIO para los productores brasileños?

Los créditos CBIO vinculan los ingresos a la intensidad de carbono, añadiendo hasta 0,15 USD por litro en margen para el etanol de segunda generación.

¿Qué empresas tienen la mayor participación en la capacidad de etanol brasileña?

Raízen, BP Bunge y Petrobras Biocombustíveis controlan conjuntamente aproximadamente el 45% de la capacidad.

¿Cómo influirá el mandato E30 en la demanda de etanol?

El paso de E27 a E30 para 2028 requerirá 2.500 millones de litros adicionales de etanol cada año.

Última actualización de la página el: