Tamaño y Participación del Mercado de Biodiésel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.17 Mil millones de dólares |

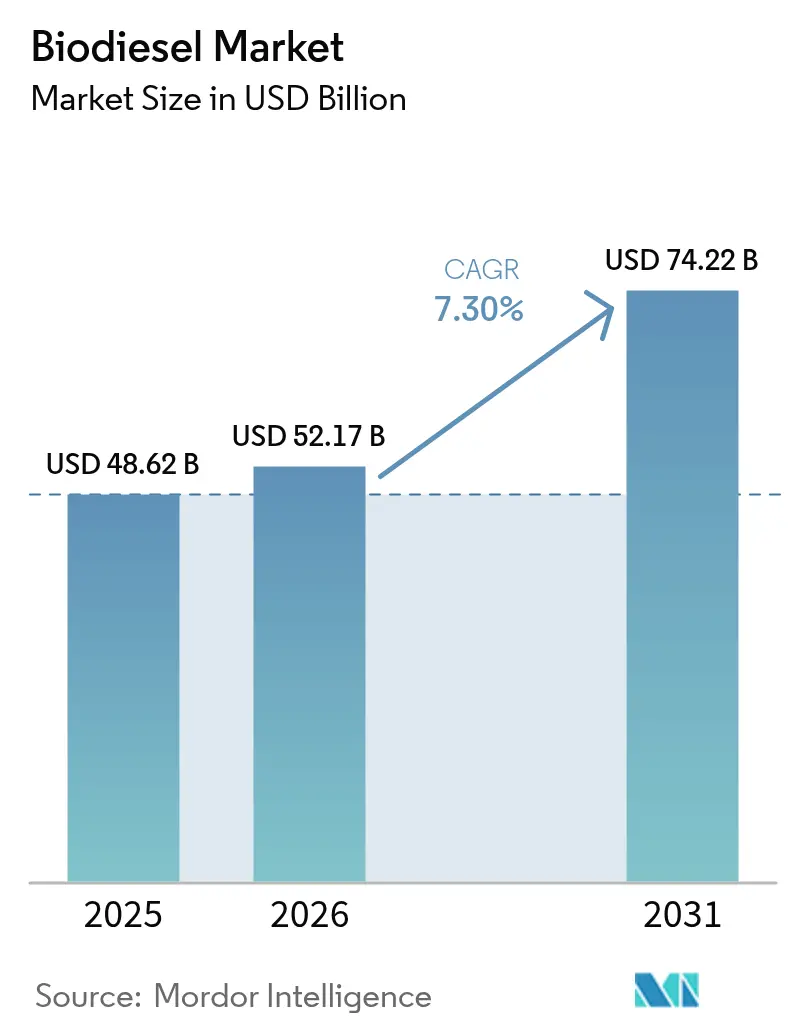

| Tamaño del Mercado (2031) | 74.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biodiésel por Mordor Intelligence

El tamaño del Mercado de Biodiésel fue valorado en USD 48.620 millones en 2025 y se estima que crecerá desde USD 52.170 millones en 2026 hasta alcanzar USD 74.220 millones en 2031, a una CAGR del 7,30% durante el período de pronóstico (2026-2031).

La demanda está respaldada por el endurecimiento de los mandatos de mezcla de combustibles renovables, las inversiones de las grandes petroleras en capacidad avanzada de aceite vegetal hidrotratado (HVO, por sus siglas en inglés) y la creciente adopción en sectores industriales difíciles de descarbonizar. Europa ancla el consumo a través de marcos normativos maduros, mientras que Asia-Pacífico se expande con mayor rapidez a medida que Indonesia, India y China escalan los niveles de mezcla nacionales. Las empresas persiguen la integración vertical para asegurar la materia prima y optimizar la logística, y el cambio hacia insumos de residuos de economía circular está reformulando las estructuras de costos y los perfiles de intensidad de carbono en todo el mercado de biodiésel.

Conclusiones Clave del Informe

- Por materia prima, los aceites vegetales lideraron con el 63,45% de la participación del mercado de biodiésel en 2025; se proyecta que el aceite de cocina usado y el sebo registren la CAGR más rápida del 10,15% hasta 2031.

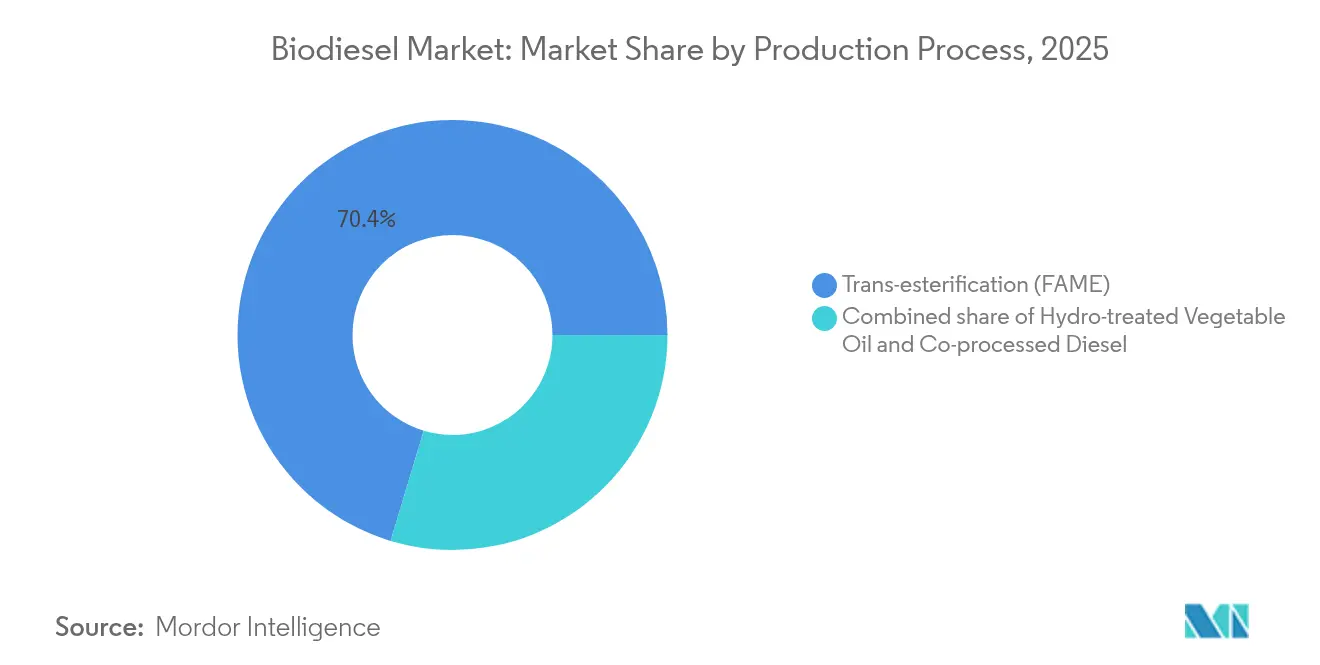

- Por proceso de producción, la transesterificación representó el 70,35% del tamaño del mercado de biodiésel en 2025, mientras que el HVO avanza a una CAGR del 11,74% hasta 2031.

- Por nivel de mezcla, el segmento B5 y por debajo lideró con el 47,58% de participación del mercado de biodiésel en 2025; se prevé que el B100 se expanda a una CAGR del 10,82% hasta 2031.

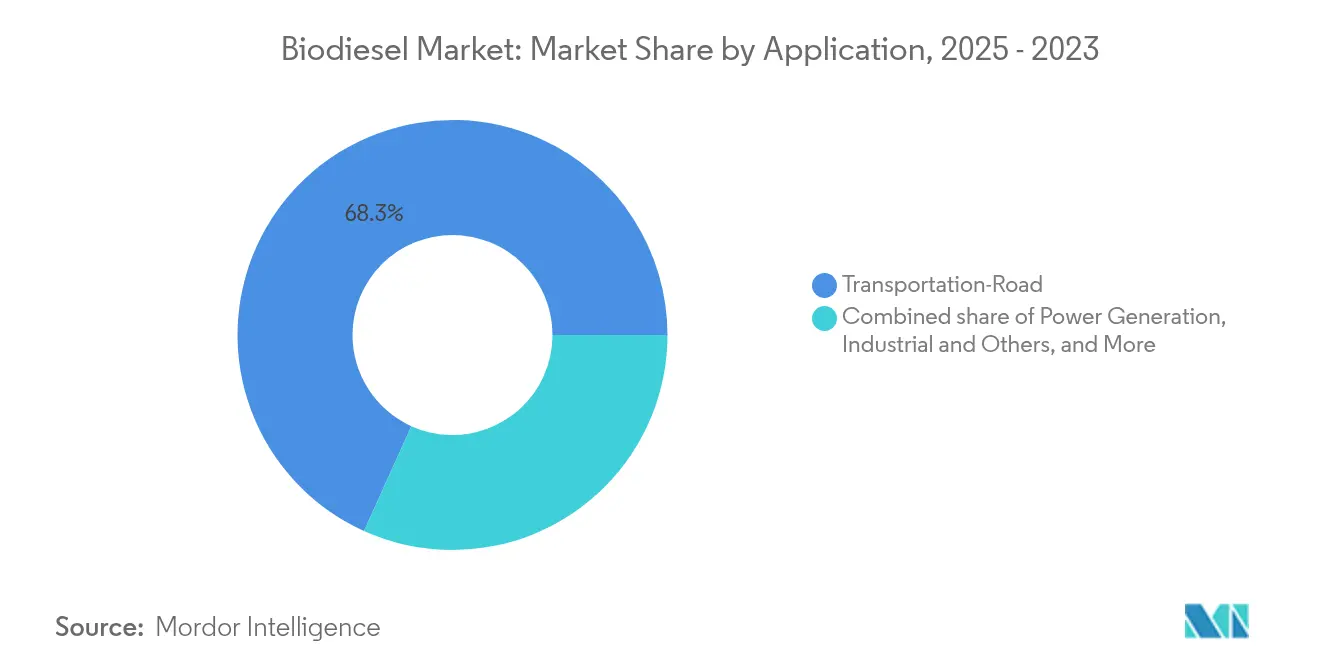

- Por aplicación, el transporte por carretera retuvo una participación del 68,25% del tamaño del mercado de biodiésel en 2025, y los usos industriales se expanden a una CAGR del 12,58% hasta 2031.

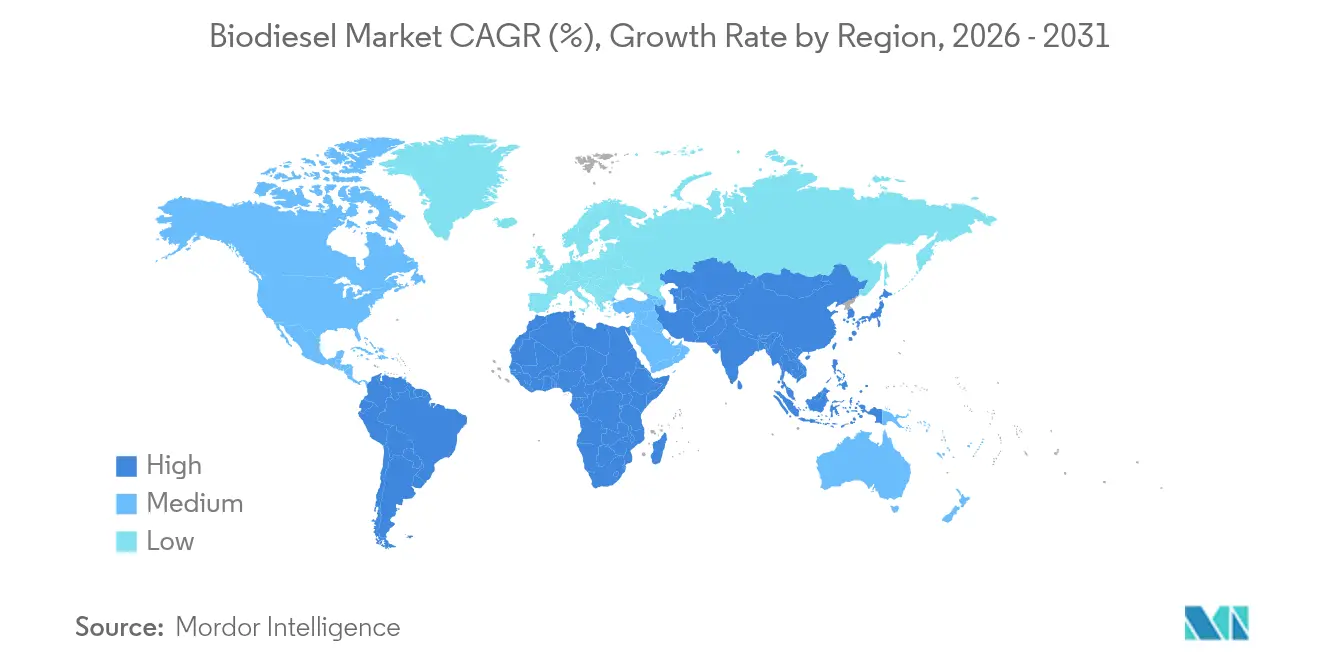

- Por geografía, Europa ostentó una participación del 37,62% del mercado de biodiésel en 2025; Asia-Pacífico registra la CAGR más alta del 10,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Biodiésel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de mandatos de mezcla de combustibles renovables (B5 → B20) en EE. UU., Brasil, Indonesia, UE | 2.10% | América del Norte, América del Sur, APAC, Europa | Mediano plazo (2-4 años) |

| Demanda de sectores difíciles de descarbonizar (minería, marina, ferroviario) que buscan combustibles bajos en carbono de uso directo | 1.30% | Europa, América del Norte con proyección global | Largo plazo (≥ 4 años) |

| Expansiones de capacidad de HVO/SAF por parte de las grandes petroleras que impulsan la absorción de glicerina | 1.80% | Europa, América del Norte, APAC emergente | Mediano plazo (2-4 años) |

| Créditos de materia prima basados en residuos y desechos (UCO, sebo) que amplían el margen biodiésel-diésel | 1.20% | California, UE, Canadá y otras regiones de créditos premium | Corto plazo (≤ 2 años) |

| Tecnología de coprocesamiento que reduce el CAPEX mediante refinerías existentes | 0.90% | Regiones con alta densidad de refinerías a nivel mundial | Mediano plazo (2-4 años) |

| Primas por puntuación de intensidad de carbono bajo LCFS y EU ETS | 0.70% | California, UE, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Mezcla de Combustibles Renovables

Los programas nacionales de mezcla están escalando rápidamente, garantizando volúmenes sustanciales de absorción y respaldando el financiamiento a largo plazo en el mercado de biodiésel. La ley del Combustible del Futuro de Brasil eleva la mezcla obligatoria del B14 al B17 para 2027 y prevé el B25 más adelante en la década, incrementando el uso doméstico de biodiésel de 9.300 millones de litros en 2024 a 12.300 millones de litros en 2027.[1]D. Holt, "La Ley del Combustible del Futuro de Brasil impulsa la mezcla de biodiésel," agweb.com Indonesia está implementando su programa B40, mientras que todos los estados miembros de la UE deben alinearse con cuotas más elevadas de biocombustibles avanzados bajo la RED-III. Columbia Británica exige ahora que el 8% del contenido renovable del diésel sea producido domésticamente a partir de abril de 2025, señalando cómo los mandatos favorecen cada vez más el suministro local. Las obligaciones del Estándar de Combustibles Renovables siguen vigentes en los Estados Unidos y proporcionan una línea de base de cumplimiento confiable. Estas normas establecen precios mínimos, permitiendo a los productores expandir la capacidad y adoptar tecnologías de mejora de la eficiencia.

Sectores Difíciles de Descarbonizar en Búsqueda de Descarbonización de Uso Directo

Los segmentos de operadores de minería, marina y ferroviario, donde la electrificación se encuentra rezagada, están adoptando mezclas de biodiésel para cumplir con los objetivos de reducción de carbono a corto plazo sin necesidad de renovaciones de infraestructura. Las empresas mineras globales gastan aproximadamente USD 7.000 millones anuales en equipos diésel; el cambio a B20 o diésel renovable ofrece reducciones de emisiones del ciclo de vida del 50–85% al tiempo que reduce significativamente las emisiones de partículas.[2]Foro de Tecnología de Motores, "El Biodiésel Reduce las Emisiones en la Minería," engine-technology.org En Europa, Chevron Renewable Energy Group suministra combustible de grado EN 14214 que reduce la materia particulada en las minas de 300-800 µg m³ a 50-200 µg m³. La adopción marítima crece a través de alianzas REG–Bunker Holding para desplegar B30, y los ensayos en ferrocarril de carga demuestran compatibilidad total con los motores. La disposición a pagar primas de descarbonización en estos sectores respalda ventas de mayor margen dentro del mercado de biodiésel.

Expansiones de Capacidad de HVO y SAF

Las grandes petroleras están invirtiendo fuertemente en activos de HVO para aprovechar el valor de los coproductos y crear cadenas de suministro de SAF, una tendencia que está reformulando la dinámica competitiva en la industria del biodiésel. Neste elevó la capacidad de combustible de aviación renovable a 1,5 millones de t pa en abril de 2025 y está ampliando su complejo de Róterdam para convertirlo en la instalación más grande del mundo de diésel renovable y SAF para 2027.[3]Neste, "Informe Anual 2025 – Productos Renovables," neste.com La línea de coprocesamiento de EUR 200 millones de OMV en Schwechat convierte 160.000 t de biomasa líquida anualmente, evitando 360.000 t de CO₂ fósil.[4]Euro-Petrole, "OMV Pone en Marcha la Unidad de Coprocesamiento de Schwechat," euro-petrole.com BP tomó el control total de BP Bunge Bioenergia, pero suspendió dos proyectos de SAF en terrenos nuevos para optimizar la cartera. La glicerina de grado premium proveniente de los productos de HVO mejora aún más la economía de las plantas, reforzando los flujos de capital hacia esta vía.

Créditos de Materia Prima Basada en Residuos y Desechos

El aceite de cocina usado, el sebo y residuos similares acumulan créditos de carbono superiores bajo los Estándares de Combustibles de Bajo Carbono, ampliando el diferencial entre los márgenes del biodiésel y el diésel fósil. Las importaciones de UCO hacia California aumentaron notablemente en 2024 a medida que los productores perseguían puntuaciones de menor intensidad de carbono, mientras que los insumos de residuos representaron el 88% de la cartera de materias primas renovables de Neste en el segundo trimestre de 2024. Las exportaciones de sebo bovino de Brasil aumentaron a 198.340 t en los primeros 11 meses de 2023, duplicándose interanualmente, ante el incremento de la demanda exterior de materias primas de baja intensidad de carbono. Estos incentivos aceleran el giro del mercado de biodiésel desde los aceites comestibles hacia las corrientes de economía circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio de las materias primas (aceite de soja, sebo) comprime los márgenes | −1.4% | Global, particularmente en regiones de alta producción | Corto plazo (≤ 2 años) |

| Escrutinio del cambio de uso del suelo y límite de cultivos alimentarios de la RED-II de la UE | −0.8% | Europa con proyección hacia los exportadores | Mediano plazo (2-4 años) |

| Sobreoferta de créditos de baja intensidad de carbono en el LCFS de EE. UU. | −0.6% | California y estados vecinos | Corto plazo (≤ 2 años) |

| Electrificación de flotas de vehículos ligeros que reduce el conjunto de diésel | −0.9% | Se acelera en mercados maduros a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Las cotizaciones del aceite de soja oscilaron bruscamente durante 2024 a medida que las mezclas más elevadas de Brasil absorbieron mayores volúmenes, erosionando los márgenes de los productores e impulsando la optimización de la producción en varias plantas. Los valores del UCO se aproximaron a la paridad con el aceite virgen una vez incorporados los créditos del LCFS, diluyendo las ventajas de costo esperadas. Neste señaló los elevados costos de las materias primas como un factor principal detrás de los márgenes deprimidos en 2024 a pesar de los parámetros de referencia estables del diésel. Las perturbaciones climáticas y las tensiones persistentes entre alimentos y combustible agravan la incertidumbre de precios, obligando a las empresas del mercado de biodiésel a diversificar los insumos o adoptar estrategias de cobertura cuando sea posible.

Escrutinio del Cambio de Uso del Suelo

La RED-II de la UE limita los biocombustibles tradicionales a base de cultivos al 7% de la energía del transporte e impone una estricta documentación del cambio de uso del suelo, reduciendo efectivamente el conjunto elegible de ésteres derivados de palma y soja para los clientes europeos. El cumplimiento exige trazabilidad de la cuna a la puerta, lo que añade gastos de certificación y limita la flexibilidad de las materias primas para los exportadores. Los productores que no puedan verificar el estatus de bajo impacto indirecto del uso del suelo (ILUC) pueden enfrentar la exclusión del mercado, lo que subraya por qué las alternativas derivadas de residuos están ganando impulso dentro del mercado de biodiésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Las Corrientes de Residuos Ganan Velocidad

Los aceites vegetales aún aportaron el 63,45% del suministro de 2025, sosteniendo los volúmenes de referencia para el mercado de biodiésel, aunque su ritmo de crecimiento se está aplanando a medida que los responsables de políticas y los compradores persiguen puntuaciones de menor intensidad de carbono. El aceite de palma domina el Sudeste Asiático, mientras que el aceite de soja prevalece en las Américas, pero ambos enfrentan escrutinio por los riesgos de uso del suelo.

Se proyecta que el aceite de cocina usado y el sebo se expandan a una CAGR del 10,15%, muy por delante de los aceites comestibles, gracias a los créditos premium del LCFS y las cuotas emergentes de biocombustibles avanzados. Las exportaciones de sebo bovino de Brasil, que aumentaron un 144% interanual, señalan un arbitraje global en expansión. Los aceites a base de algas y los pilotos de canola de invierno de la alianza Neste–Bayer ilustran el filo exploratorio de la investigación y desarrollo de materias primas. La competencia por los residuos se está agudizando ahora, introduciendo nueva volatilidad de precios mientras eleva constantemente el listón de sostenibilidad en todo el mercado de biodiésel.

Por Proceso de Producción: HVO Ascendente

La ruta familiar de transesterificación retuvo el 70,35% del tamaño del mercado de biodiésel en 2025 en virtud de su carga de capital comparativamente ligera y su bien establecida compatibilidad con la cadena de suministro. Sigue siendo el pilar para muchos productores pequeños y medianos, particularmente en economías en desarrollo con integración limitada de refinerías.

Sin embargo, se prevé que la capacidad de HVO registre una CAGR del 11,74% a medida que las grandes petroleras aprovechan los hidrotratadores existentes para crear corrientes de diésel fungible, SAF y nafta. El mercado de biodiésel se beneficia porque el HVO alcanza paridad de infraestructura con el diésel fósil, habilitando equivalentes de B100 sin problemas de flujo en frío. La glicerina de grado técnico de mayor valor y las ventanas de materias primas flexibles mejoran aún más los rendimientos de las plantas, impulsando un conjunto de conversiones y proyectos en terrenos nuevos en Europa, América del Norte y Asia-Pacífico.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por Nivel de Mezcla: La Adopción de Altas Concentraciones Aumenta

Los productos B5 y por debajo representaron el 47,58% de los volúmenes de 2025, sirviendo a la flota automotriz principal con cambios mínimos de infraestructura. Estas mezclas sustentan la estabilidad del mercado masivo dentro del mercado de biodiésel porque casi todos los vehículos diésel pueden utilizarlas bajo las garantías del fabricante.

Los incrementos mandatados a B20 en mercados como Indonesia y las implementaciones nicho de B100 para clientes mineros y marinos están pivotando el crecimiento hacia mezclas más altas. Se prevé que el biodiésel puro escale a una CAGR del 10,82% hasta 2031. Los operadores que adoptan B30–B100 reportan reducciones de CO₂ en el ciclo de vida superiores al 80% y una reducción sustancial de partículas, métricas importantes para los propietarios de carga orientados a criterios ASG y los organismos de contratación pública.

Por Aplicación: La Diversificación Industrial Amplía la Demanda

El transporte por carretera aún ostentó el 68,25% del consumo de 2025, anclado por las normas de cumplimiento de flotas de transporte de carga y municipales. Los vientos en contra de la electrificación siguen siendo moderados en el transporte de carga pesada, dejando un conjunto de diésel sustancial abierto para sustitución.

Se prevé que los segmentos industrial, marítimo, ferroviario y de generación de energía aumenten a una CAGR del 12,58%, lo que significa una diversificación significativa del mercado de biodiésel. Por ejemplo, los proveedores de búnker marino en los Países Bajos están abasteciendo ahora a flotas de cruceros fluviales con B30 derivado de aceites residuales. Las minas remotas están experimentando con B100 en grupos electrógenos para reducir las emisiones de Alcance 1 sin invertir en mejoras de red. Dicha adopción intersectorial integra el biodiésel como una palanca de descarbonización flexible más allá del uso en carreteras.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Análisis Geográfico

Europa aportó el 37,62% de las ventas globales en 2025 y continúa recompensando el biodiésel de bajo carbono a través de las cuotas de la RED-III, los impuestos nacionales al carbono y los esquemas de subvención para materias primas basadas en residuos. Alemania, Francia y el Reino Unido endurecieron cada uno sus obligaciones de mezcla en 2025, y los países nórdicos son pioneros en la recolección de UCO municipal para su procesamiento local, reforzando los objetivos regionales de economía circular. No obstante, la certificación de sostenibilidad sigue siendo rigurosa, lo que limita la elección de materias primas y aumenta la carga administrativa.

Asia-Pacífico ofrece la vía de expansión más rápida, con una proyección de CAGR del 10,02% hasta 2031, a medida que Indonesia escala hacia el B40, India asigna subvenciones para la capacidad y China integra el biodiésel en su hoja de ruta de doble carbono. El acceso al suministro de aceite de palma, la creciente demanda urbana de diésel y los incentivos fiscales favorables hacen de la región un motor estratégico de crecimiento dentro del mercado de biodiésel. No obstante, el potencial de exportación hacia Europa se ve frenado por las resoluciones vinculadas a la deforestación, lo que obliga a los productores a mejorar los protocolos de trazabilidad.

América del Norte posee una infraestructura madura y estabilidad normativa a través del Estándar de Combustibles Renovables de EE. UU. y un entramado en expansión de Estándares de Combustibles de Bajo Carbono a nivel estatal. El comercio avanzado de créditos profundiza los conjuntos de ingresos, aunque la sobreoferta de créditos del LCFS ha comprimido recientemente los precios. América del Sur, liderada por la trayectoria de Brasil hacia el B25, es simultáneamente una potencia de materias primas y un gran mercado interno. Los productores de Argentina navegan los aranceles de exportación pero mantienen la competitividad regional gracias a la escala del aceite de soja y la reconocida experiencia en esterificación.

Panorama Competitivo

La concentración del mercado está aumentando a medida que las empresas energéticas integradas adquieren empresas especializadas en biodiésel y reconvierten hidrotratadores para la producción de HVO. Neste, Chevron Renewable Energy Group y Archer Daniels Midland encabezan el liderazgo gracias al estricto control de las materias primas, la profundidad tecnológica y la distribución multirregional. Las asociaciones como la de TotalEnergies con Cargill o la de Shell con Bunge crean cadenas de suministro de la granja al combustible que cubren las fluctuaciones de las materias primas.

La ventaja competitiva descansa cada vez más en las credenciales de emisiones del ciclo de vida y en la flexibilidad para pivotar entre SAF, diésel renovable y bio-nafta según las señales de margen. Las empresas con instalaciones de refinería aceleran el coprocesamiento para evitar el CAPEX en terrenos nuevos, mientras que los independientes más pequeños se labran nichos en las agregaciones locales de materias primas residuales dentro del mercado de biodiésel. A pesar de los movimientos de consolidación, siguen apareciendo nuevos participantes en las economías emergentes donde las mezclas domésticas se expanden y el suministro local de residuos permanece infrautilizado.

El desarrollo de propiedad intelectual se centra en la optimización de catalizadores, la valorización de la glicerina y el pretratamiento de materias primas con alto contenido de ácidos grasos libres (FFA). Los ingresos por licencias y los contratos de servicios de ingeniería son ahora flujos de beneficios materiales para los propietarios de tecnología, añadiendo capas a la dinámica competitiva.

Líderes de la Industria del Biodiésel

Archer Daniels Midland Company

Wilmar International Ltd

Neste Oyj

Chevron Renewable Energy Group

Cargill

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Neste elevó la capacidad global de producción de SAF a 1,5 millones de t pa y confirmó la expansión de Róterdam para convertirla en el mayor sitio de diésel renovable y SAF del mundo para 2027.

- Abril de 2025: Aemetis India aseguró pedidos de biodiésel por USD 31 millones de empresas petroleras estatales para entrega en un plazo de 3 meses, ilustrando la creciente demanda interna.

- Marzo de 2025: Columbia Británica aplicó una norma de contenido canadiense que estipula el 8% de diésel renovable producido domésticamente dentro del mandato de mezcla provincial.

- Enero de 2025: OMV inauguró una unidad de coprocesamiento de EUR 200 millones en Schwechat, convirtiendo 160.000 t pa de biomasa líquida en componentes de HVO.

Alcance del Informe Global del Mercado de Biodiésel

El biodiésel es un combustible renovable derivado de aceites vegetales, grasas animales o aceites de cocina. Se produce mediante un proceso químico denominado transesterificación, que convierte estas materias primas en un combustible que puede utilizarse en motores diésel sin ninguna modificación. El biodiésel es una alternativa de combustión más limpia al combustible diésel de base petrolífera, ya que produce menores emisiones de gases de efecto invernadero y contaminantes atmosféricos. Puede utilizarse de forma independiente o mezclado con diésel de petróleo en distintas proporciones, según las propiedades y el rendimiento deseados. El biodiésel se considera una opción de combustible sostenible y ecológica, ya que reduce la dependencia de los combustibles fósiles y contribuye a disminuir las emisiones globales de carbono.

El mercado de biodiésel está segmentado por materia prima, aplicación y geografía. Por segmento de materia prima, el mercado se segmenta en grasa animal, aceite vegetal y otras materias primas. Por aplicación, el mercado se segmenta en transporte, generación de energía y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de biodiésel en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Aceites Vegetales |

| Aceite de Cocina Usado y Sebo |

| Grasa Animal |

| Algas y Materias Primas Novedosas |

| Transesterificación (FAME) |

| Aceite Vegetal Hidrotratado (HVO) |

| Diésel Coprocesado/Correfinado |

| B5 y Por Debajo |

| B6 a B20 |

| B100 |

| Transporte por Carretera |

| Transporte Marítimo y Ferroviario |

| Generación de Energía |

| Industrial y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Aceites Vegetales | |

| Aceite de Cocina Usado y Sebo | ||

| Grasa Animal | ||

| Algas y Materias Primas Novedosas | ||

| Por Proceso de Producción | Transesterificación (FAME) | |

| Aceite Vegetal Hidrotratado (HVO) | ||

| Diésel Coprocesado/Correfinado | ||

| Por Nivel de Mezcla | B5 y Por Debajo | |

| B6 a B20 | ||

| B100 | ||

| Por Aplicación | Transporte por Carretera | |

| Transporte Marítimo y Ferroviario | ||

| Generación de Energía | ||

| Industrial y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de biodiésel para 2031?

Se prevé que el tamaño del mercado de biodiésel alcance USD 74.220 millones en 2031, expandiéndose a una CAGR del 7,30% durante 2026-2031.

¿Qué categoría de materia prima crece más rápido?

Se espera que el aceite de cocina usado y el sebo registren una CAGR del 10,15%, dado que los incentivos de créditos de bajo carbono hacen que el combustible a base de residuos sea más rentable.

¿Por qué la producción de HVO está ganando impulso?

El HVO ofrece compatibilidad de uso directo con la infraestructura diésel existente, produce coproductos de alto valor y cuenta con el respaldo de las grandes refinerías que invierten en mejoras de hidrotratamiento.

¿Cómo influyen los mandatos de mezcla en la demanda?

Los programas obligatorios de B20 y superiores en mercados como Brasil e Indonesia garantizan volúmenes de absorción a largo plazo, sustentando la expansión de la capacidad y la estabilidad de precios.

¿Qué frena la rentabilidad del biodiésel?

Los precios volátiles del aceite de soja, los estrictos criterios de uso del suelo de la UE y la sobreoferta de créditos del LCFS en California pueden comprimir los márgenes de los productores.

¿Qué región presenta la mayor oportunidad de crecimiento?

Asia-Pacífico, liderada por Indonesia e India, proyecta registrar una CAGR del 10,02% gracias a la expansión de los mandatos de mezcla y la abundante materia prima regional.

Última actualización de la página el: