Tamaño y Participación del Mercado de Biocombustibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 138.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 254.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocombustibles por Mordor Intelligence

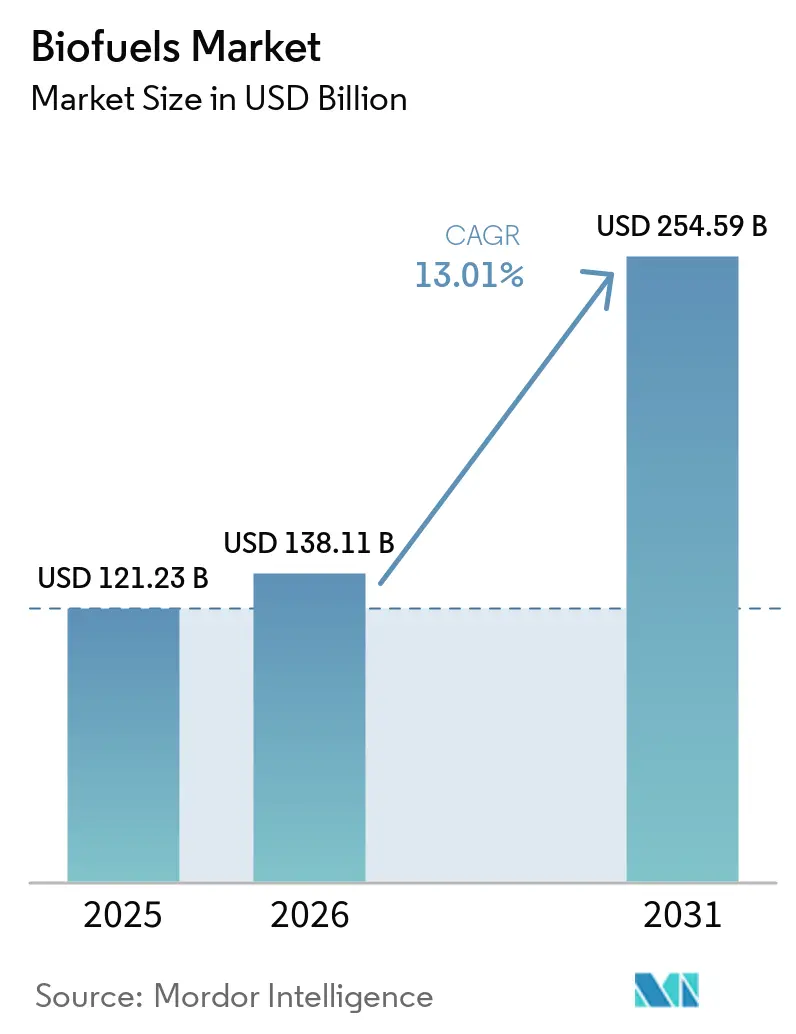

Se proyecta que el tamaño del Mercado de Biocombustibles se expanda de USD 121,23 mil millones en 2025 y USD 138,11 mil millones en 2026 a USD 254,59 mil millones en 2031, registrando una CAGR del 13,01% entre 2026 y 2031.

La expansión se origina en los mandatos gubernamentales de mezcla en Asia-Pacífico y América del Sur, los crecientes acuerdos corporativos de compra de diésel renovable en América del Norte y las estrictas normas de la Unión Europea que excluyen las materias primas con alto impacto indirecto en el uso de la tierra (ILUC). Las aerolíneas están acelerando la adquisición de combustible de aviación sostenible para cumplir con sus compromisos de cero emisiones netas, mientras que las refinerías se orientan hacia la tecnología de hidrotratamiento que produce combustibles de alto número de cetano compatibles con la infraestructura existente. Las plataformas de biología sintética respaldadas por capital de riesgo están entrando en producción comercial, intensificando la competencia por el aceite de cocina usado y otras corrientes de residuos. Al mismo tiempo, la sustitución de materias primas hacia grasas animales y algas está ganando impulso a medida que los productores buscan créditos de cumplimiento y beneficios de doble contabilización bajo la RED III.

Conclusiones Clave del Informe

- Por tipo de combustible, el bioetanol lideró con el 51,4% de la participación global del mercado de biocombustibles en 2025, mientras que el Combustible de Aviación Sostenible (SAF) proyecta un crecimiento del 35,1% hasta 2031.

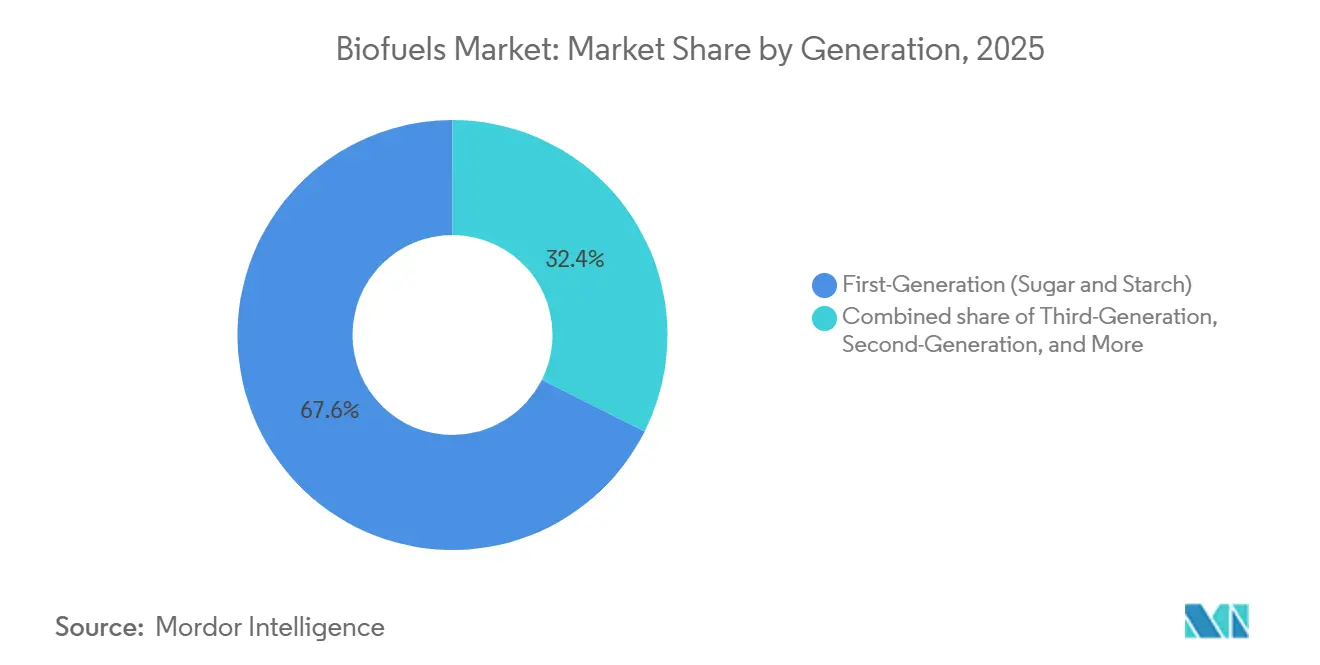

- Por generación, la primera generación (azúcar y almidón) representó el 67,9% del mercado en 2025, mientras que la tercera generación (base de algas) proyecta una expansión a una CAGR del 16,3% hasta 2031.

- Por materia prima, los cultivos azucareros (caña de azúcar, remolacha azucarera) mantuvieron el 35,5% de la participación global del mercado de biocombustibles en 2025, y se proyecta que las algas crezcan a una CAGR del 17,4% durante el período de pronóstico (2026-2031).

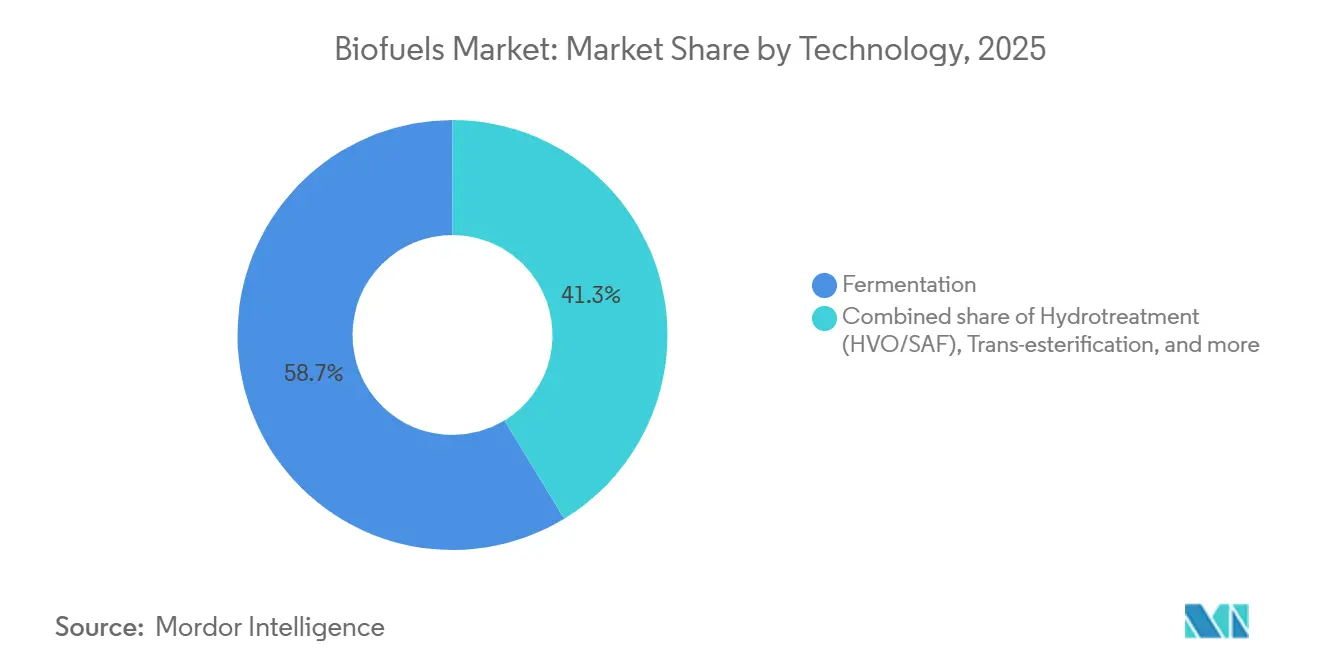

- Por tecnología, el segmento de fermentación lideró el mercado con una participación del 58,7% en 2025, mientras que el hidrotratamiento (HVO/SAF) se espera que crezca más rápido a una CAGR del 18,2% hasta 2031.

- Por sector de uso final, el transporte por carretera capturó el 86,9% de la participación en ingresos en 2025, mientras que la aviación proyecta una CAGR del 35,5% hasta 2031.

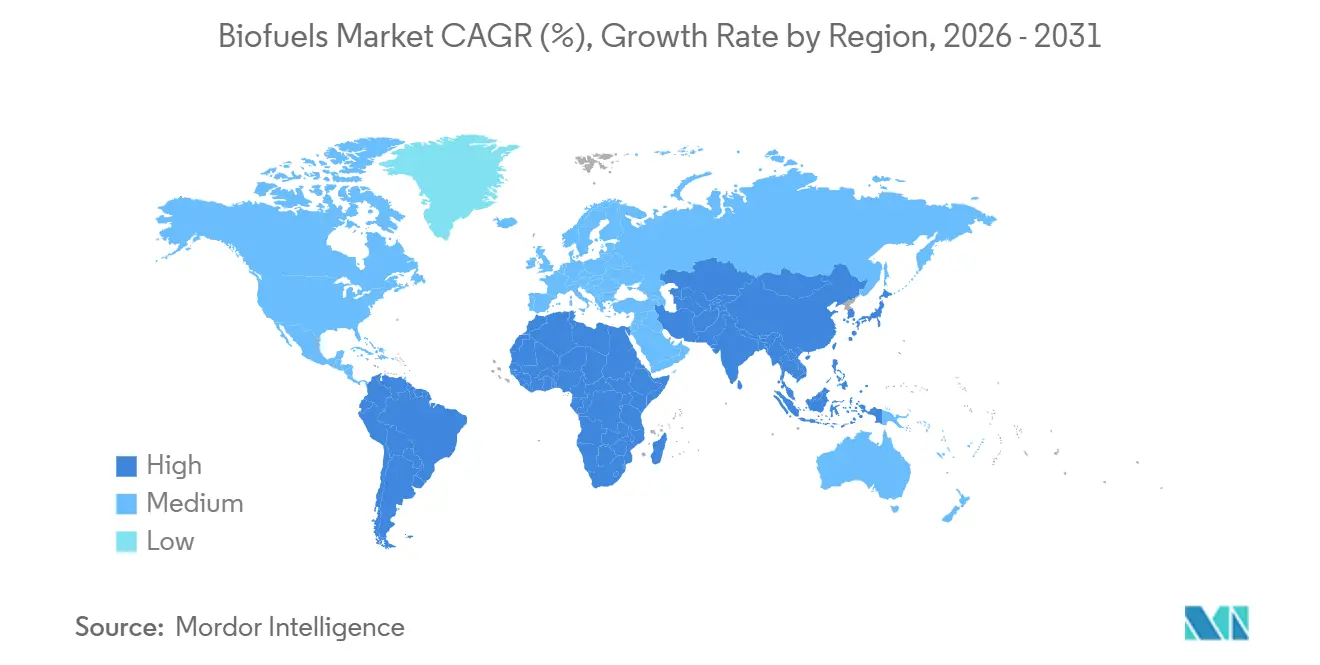

- Por geografía, América del Norte mantuvo el 37,8% de los ingresos de la industria de biocombustibles en 2025; mientras que Asia-Pacífico se espera que crezca a una CAGR del 17,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biocombustibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de mezcla en el sector del transporte que se intensifican en Asia y América del Sur | 3.20% | India, Indonesia, Tailandia, Brasil, Argentina | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de energía alineados con cero emisiones netas que impulsan la demanda de diésel renovable en América del Norte | 2.80% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Incentivos fiscales para el SAF en la UE y la Ley de Reducción de la Inflación de EE. UU. | 3.50% | América del Norte, Europa, centros de Oriente Medio | Largo plazo (≥ 4 años) |

| Eliminación gradual de materias primas derivadas de palma que impulsa inversiones en algas y aceites residuales en la UE | 1.90% | Alemania, Francia, Dinamarca, Estados Unidos | Mediano plazo (2-4 años) |

| Surgimiento de la bio-nafta para la descarbonización de materias primas petroquímicas | 0.80% | Europa, clústeres de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Mezcla en el Sector del Transporte que se Intensifican en Asia y América del Sur

India adelantó su objetivo de etanol E20 a 2025, elevando la mezcla nacional al 12% en 2025 e impulsando inversiones a gran escala en destilerías de caña de azúcar y granos.[1]Ministerio de Petróleo y Gas Natural, "Informe de Estado de Mezcla de Etanol 2025," petroleum.gov.in El mandato B35 de Indonesia absorbió aproximadamente 9,5 millones de t de aceite de palma crudo en 2025, protegiendo a los productores de las fluctuaciones de precios globales.[2]Reuters, "Indonesia Implementa el Mandato B35," reuters.com Brasil mantuvo su mezcla de gasolina E27, mientras que Argentina restableció el biodiésel B10, redirigiendo 1,2 millones de t desde los mercados de exportación. Tailandia aprobó cuatro nuevas plantas de yuca a etanol con una capacidad total de 400 millones de L al año en 2025 para cumplir con los programas B10 y E20. Estos mandatos aseguran la compra a largo plazo, reducen los diferenciales de financiamiento y sustentan el crecimiento de la demanda regional del mercado de biocombustibles.

Acuerdos Corporativos de Compra de Energía Alineados con Cero Emisiones Netas que Impulsan la Demanda de Diésel Renovable en América del Norte

Las flotas corporativas firmaron suministros de diésel renovable a varios años, con Neste informando que el 40% de las ventas en América del Norte en 2025 se canalizaron a través de contratos de tipo acuerdo de compra de energía.[3]Neste Corporation, "Folleto de Licencias de Tecnología NEXBTL 2025," neste.com La empresa conjunta Diamond Green Diesel de Chevron entregó más de 1.000 millones de galones en 2025, la mitad bajo acuerdos de volumen fijo con Amazon y UPS.[4]Chevron Corporation, "Anuncio de la Empresa Conjunta de Trituración de Soja," chevron.com Los créditos del Estándar de Combustible de Bajo Carbono de California de USD 0,80-1,20 por galón recompensaron el HVO derivado de aceites residuales, y las Regulaciones de Combustible Limpio de Canadá impulsaron un aumento del 35% en las importaciones de diésel renovable de EE. UU. durante 2025. La estructura de acuerdos de compra de energía transfiere el riesgo volumétrico de las refinerías a los usuarios finales, estabilizando los flujos de caja y acelerando las reconversiones de hidrotratamiento, reforzando el crecimiento del mercado global de biocombustibles.

Incentivos Fiscales para el SAF en la UE y la Ley de Reducción de la Inflación de EE. UU.

El crédito de la Sección 40B de EE. UU. proporciona USD 1,25-1,75 por galón para el SAF que logre reducciones de emisiones del ciclo de vida ≥50%, catalizando seis nuevas decisiones de inversión final en plantas en 2025 con una capacidad total de 1.000 millones de galones al año. La norma ReFuelEU Aviation de Europa exige el 2% de SAF en los aeropuertos de la UE para 2025, escalando al 70% para 2050, creando un grupo de demanda cautiva de 3-4 millones de t para 2030. Las aerolíneas respondieron: United contrató 1.500 millones de galones durante 20 años, y Air France-KLM aseguró 800 millones de L de TotalEnergies. Los créditos fiscales y los mandatos reducen la prima verde del SAF por debajo de USD 1 por galón para 2026, acelerando la adopción y apoyando la rápida expansión del mercado global de biocombustibles.

Eliminación Gradual de Materias Primas Derivadas de Palma que Impulsa Inversiones en Algas y Aceites Residuales en la UE

La RED III limitó las materias primas con alto ILUC a los niveles de 2019 y programa una reducción gradual del aceite de palma a cero para 2030. Las importaciones de aceite de cocina usado a la UE aumentaron un 22% interanual hasta 3,2 millones de t en 2025. Neste procesó 2,8 millones de t de materias primas de residuos y desechos, lo que representa el 92% de su cartera de 2025. La biorefinería Gela de Eni eliminó los aceites vegetales vírgenes en 2024, y la financiación de capital de riesgo en tecnología de lípidos de algas alcanzó los USD 420 millones en 2025. Los créditos de doble contabilización y los límites más estrictos de ILUC impulsan a los productores europeos a diversificar las materias primas, reforzando la sostenibilidad del mercado de biocombustibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de materias primas (soja, colza, aceite de cocina usado) que comprimen los márgenes de los productores | -1.80% | América del Norte, Europa, mercados al contado globales | Corto plazo (≤ 2 años) |

| Cuellos de botella en infraestructura para la recolección de residuos agrícolas en India e Indonesia | -1.20% | India, Indonesia, África Subsahariana | Mediano plazo (2-4 años) |

| Límites de sostenibilidad por cambio indirecto en el uso de la tierra en Europa | -0.90% | Europa, América del Sur, exportadores del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Competencia de los e-combustibles compatibles con la infraestructura existente en la aviación de largo recorrido | -0.70% | Corredores de Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas que Comprimen los Márgenes de los Productores

Las cotizaciones del aceite de cocina usado en Europa subieron a EUR 1.350-1.500 por t en 2025 tras las investigaciones antidumping que restringieron las exportaciones chinas, ajustando la oferta justo cuando los hidrotratadores aumentaban la demanda. Los futuros del aceite de soja en la Bolsa de Comercio de Chicago oscilaron entre USD 0,52 y 0,68 por libra, alcanzando un máximo de USD 0,72 durante las sequías en América del Sur que redujeron los volúmenes de trituración en un 8%. Los precios de referencia del aceite de colza registraron una volatilidad similar de EUR 950-1.150 por t ante la reducción de los flujos de canola canadiense y la competencia del sector alimentario. Los márgenes de refinación se redujeron a USD 0,15-0,25 por galón en 2025, frente a USD 0,40-0,50 en 2023, lo que obligó a tres plantas de biodiésel en EE. UU. y la UE con una capacidad total de 180 millones de galones al año a cerrar o suspender operaciones. La compresión de márgenes está orientando a los productores hacia la compra a largo plazo y la integración hacia atrás, aunque la fragmentada recolección de aceites residuales mantiene limitadas las opciones de cobertura, moderando el crecimiento a corto plazo del mercado de biocombustibles.

Cuellos de Botella en Infraestructura para la Recolección de Residuos Agrícolas en India e Indonesia

Los objetivos celulósicos de India requieren 2-3 mil millones de L de etanol basado en residuos anualmente, pero el transporte desde la puerta de la granja hasta la destilería cuesta INR 2.500-3.500 por t (USD 30-42), equivalente al 40-50% del precio de entrega. La planta de 100 millones de L de Panipat de Bharat Petroleum operó al 60% de utilización en 2025 porque el suministro de paja disminuyó durante los meses de monzón y enfrentó competencia de los hornos de ladrillos. Indonesia recupera menos del 20% de sus 80 millones de t anuales de residuos de palma, ya que las fincas de pequeños agricultores carecen de centros de agregación y almacenamiento resistente a la intemperie. La insuficiente recolección retrasa la ampliación de la segunda generación, prolongando la dependencia de las materias primas de azúcar y almidón de primera generación. A menos que los subsidios logísticos y las cooperativas de agricultores maduren rápidamente, los cuellos de botella en residuos restringirán el mercado de biocombustibles hasta finales de la década de 2020.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El SAF Surge mientras el Diésel Compatible con la Infraestructura Existente se Consolida

El combustible de aviación sostenible global registró 600 millones de L en 2025 y se proyecta que crecerá a una CAGR del 35,1%, la más rápida entre todos los combustibles, mientras que el bioetanol retuvo el 51,4% de la participación del mercado de biocombustibles en 2025. El biodiésel y el diésel renovable juntos controlaron aproximadamente el 35% del volumen, pero el hidrotratamiento está ganando participación frente a la transesterificación debido a su superior rendimiento en flujo en frío y emisiones de NOx. La adopción del SAF sigue siendo inferior al 1% del conjunto de combustible para reactores, aunque los acuerdos de compra a varias décadas que totalizan 1.500 millones de galones solo por parte de United Airlines confirman la visibilidad de la demanda.

Las flotas de carretera prefieren el diésel renovable porque utiliza las tuberías y motores existentes, eliminando las barreras de mezcla que limitan el etanol a E10-E15. Las primas del Estándar de Combustible de Bajo Carbono de California permitieron que el HVO se cotizara 30-40 centavos por galón por encima del FAME en 2025 sin perder volumen. La bio-nafta se rezaga con menos del 2%, pero goza del interés petroquímico a medida que los crackers buscan materias primas de bajo carbono. La distribución actual por tipo de combustible señala un futuro de dos vías: el etanol maduro y el FAME se estabilizan en mercados saturados, mientras que el SAF y el HVO impulsan el crecimiento incremental del tamaño del mercado de biocombustibles durante la próxima década.

Por Generación: Escala de Primera Generación, Impulso de Tercera Generación

Las vías de primera generación mantuvieron el 67,6% de la participación del mercado de biocombustibles en 2025, reflejando las arraigadas cadenas de valor de la caña de azúcar y el maíz. Los combustibles celulósicos de segunda generación contribuyen con menos del 10% ante los altos costos de enzimas y la logística de la paja. Los combustibles de algas de tercera generación están obteniendo una CAGR del 16,3% a medida que las refinerías europeas pilotan fotobiorreactores que satisfacen los criterios libres de ILUC.

Los créditos de política bajo el Estándar de Combustible Renovable y la RED III elevan las categorías avanzadas, aunque el gasto de capital de USD 4-6 por galón de capacidad anual frena la viabilidad financiera. El capital de riesgo está fluyendo hacia rutas de biología sintética que fermentan gas residual de acero en etanol, pero la producción global se mantiene por debajo de 100 millones de L. El contraste muestra una tensión estratégica: el volumen de primera generación asegura el cumplimiento inmediato, mientras que las generaciones avanzadas prometen una mayor resiliencia a largo plazo del mercado de biocombustibles una vez que los costos disminuyan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: La Caña de Azúcar Domina, los Aceites Residuales y las Algas se Expanden

Los cultivos azucareros suministraron el 35,5% de la materia prima en 2025, liderados por la trituración de 400 millones de t de caña de azúcar de Brasil, que alimenta el programa de etanol. Los cultivos de almidón, maíz, trigo y yuca se situaron cerca del 25%, anclados en las plantas de etanol del Medio Oeste de EE. UU. que procesan 5.400 millones de bushels. Las oleaginosas cubrieron aproximadamente el 22%, pero el aceite de palma perdió acceso al mercado de la UE bajo las normas de ILUC, desplazando el volumen hacia el biodiésel asiático.

El aceite de cocina usado y las grasas animales capturaron el 12-14% y califican para créditos dobles, reduciendo su brecha de costos a pesar del ajustado suministro. Los lípidos de algas, aunque representan menos del 1% hoy, registran el aumento más rápido del segmento a una CAGR del 17,4% gracias a las ampliaciones de fotobiorreactores financiadas por bonos verdes denominados en euros. La diversidad de materias primas mejora la seguridad del suministro y se alinea con auditorías de sostenibilidad más estrictas, sustentando la futura expansión del tamaño del mercado de biocombustibles.

Por Tecnología: El Hidrotratamiento Lidera la Construcción Avanzada

La fermentación retuvo el 58,7% de la producción en 2025 porque las plantas de etanol de maíz y caña ofrecen un bajo gasto de capital de USD 1,5-2 por galón de capacidad. Sin embargo, las unidades de hidrotratamiento para HVO y SAF están escalando a una CAGR del 18,2% a medida que las refinerías reconvierten los hidrotratadores de diésel existentes y licencian procesos como el NEXBTL de Neste que convierten aceites residuales en combustible de alto número de cetano.

La transesterificación se mantiene en el 18-20% del volumen pero pierde participación a medida que los límites de flujo en frío del FAME restringen su uso en latitudes altas. La gasificación-FT y la pirólisis producen resultados de nicho; la intensidad de capital de USD 6-10 por galón de capacidad restringe la adopción generalizada a pesar de la flexibilidad de materias primas. La migración tecnológica hacia el hidrotratamiento asegura la compatibilidad con la infraestructura existente, impulsando la participación del mercado de biocombustibles dentro de los segmentos de transporte pesado y aviación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: La Aviación Gana Terreno ante una Demanda Plana en el Transporte por Carretera

El transporte por carretera consumió el 86,9% de los biocombustibles en 2025, aunque el crecimiento se está aplanando a medida que los vehículos eléctricos capturaron el 18-20% de las ventas de automóviles nuevos en Europa y China. La participación de la aviación es modesta hoy, pero aumenta a una CAGR del 35,5%, con ReFuelEU exigiendo el 2% de SAF en 2025 y el 6% para 2030. Los ensayos de bunkerización marina con mezclas B30-B50 avanzan, pero los límites de la norma ISO 8217 mantienen la penetración por debajo del 5%.

Los camiones de transporte pesado adoptan el diésel renovable porque sustituye al 100% al diésel de petróleo, facilitando la descarbonización de la flota sin modificación del motor. Las aerolíneas de largo recorrido tratan el SAF como la única vía a corto plazo hacia cero emisiones netas antes de que los e-combustibles escalen, impulsando compras contractuales que sustentan el financiamiento de nuevas plantas. La demanda de generación de energía y calefacción está disminuyendo en Europa a medida que la energía eólica y solar socavan la biomasa, aunque la cogeneración de bagazo brasileño sigue siendo rentable. El giro sectorial significa que la aviación contribuirá con una participación desproporcionada del crecimiento incremental del tamaño del mercado de biocombustibles a partir de 2026.

Análisis Geográfico

América del Norte mantuvo la mayor posición regional con el 37,8% de los ingresos globales en 2025, respaldada por un tamaño del mercado de biocombustibles de USD 52 mil millones y precios de créditos del Estándar de Combustible de Bajo Carbono que promediaron USD 150-180 por t de CO₂e en California. La capacidad de diésel renovable de EE. UU. aumentó en 1.200 millones de galones entre 2024 y 2025 tras la finalización de las conversiones de refinerías por parte de Marathon, Chevron y Phillips 66, mientras que las Regulaciones de Combustible Limpio de Canadá impulsaron las exportaciones de EE. UU. un 35% en el mismo período. Los créditos fiscales federales de la Sección 40B por hasta USD 1,75 por galón llevaron seis proyectos de SAF a la decisión de inversión final, asegurando acuerdos de compra con United Airlines y Alaska Airlines que cubren más de 1.000 millones de galones hasta 2045. La reforma del mercado energético de México en 2024 abrió la puerta a las importaciones de diésel renovable a lo largo del corredor del Bajío, aunque la falta de incentivos domésticos significa que la penetración quedará rezagada respecto a Estados Unidos y Canadá en esta década. En conjunto, la sólida arquitectura de políticas de la región estabiliza el mercado de biocombustibles a pesar de la desaceleración de la demanda de gasolina a medida que las ventas de vehículos eléctricos se aceleran.

Se prevé que Asia-Pacífico lidere el crecimiento a una CAGR del 17,2% hasta 2031, expandiendo su tamaño del mercado de biocombustibles de USD 28 mil millones en 2026 a USD 63 mil millones para 2031. India elevó la mezcla de etanol al 12% en 2025 y adelantó su objetivo E20 a 2025, requiriendo 10-12 mil millones de L de suministro anual y estimulando la inversión en destilerías a base de granos y plantas de etanol de residuos. El programa B35 de Indonesia absorbió 9,5 millones de t de aceite de palma en 2025 y está evaluando el B40 para flotas de transporte público en Yakarta y Surabaya. Tailandia aprobó cuatro destilerías de yuca a etanol con una capacidad total de 400 millones de L al año, y la Comisión Nacional de Desarrollo y Reforma de China autorizó cuatro plantas celulósicas para aprovechar el rastrojo de maíz en Heilongjiang. Japón y Corea del Sur siguen siendo dependientes de las importaciones, contratando SAF de Singapur y la Costa del Golfo de EE. UU. para cumplir con los compromisos voluntarios de las aerolíneas.

Europa contribuyó con el 22-24% de los ingresos de 2025, aunque los volúmenes de mezcla se estabilizaron a medida que el creciente uso de vehículos eléctricos redujo la demanda de gasolina; sin embargo, la región aún controló el 28% de los contratos globales de compra de SAF gracias a ReFuelEU Aviation. La eliminación gradual del aceite de palma bajo la RED III obligó a las refinerías a orientarse hacia el aceite de cocina usado y las grasas animales, elevando las importaciones de aceite de cocina usado un 22% interanual hasta 3,2 millones de t. TotalEnergies convirtió su refinería La Mède a 500.000 t al año de diésel renovable y SAF, y Eni completó una transición similar en Livorno. Escandinavia canaliza los excedentes de residuos forestales hacia calor renovable y exporta HVO, mientras que el Reino Unido duplicó las recompensas del Estándar de Obligación de Combustible de Transporte para el SAF tras el Brexit. Oriente Medio y África juntos mantuvieron aproximadamente el 5% de la participación del mercado de biocombustibles en 2025, anclados por el etanol de caña de azúcar sudafricano y los proyectos piloto de jatrofa egipcios, pero la demanda de SAF está aumentando en los centros del Golfo a medida que Emirates y Qatar Airways obtienen combustible compatible para los vuelos con destino a la UE.

Panorama Competitivo

Las grandes petroleras integradas y los especialistas puros conforman un campo moderadamente concentrado, con las cinco mayores empresas de biocombustibles controlando aproximadamente el 38% de la capacidad global de diésel renovable y SAF. Neste aprovecha su proceso propietario de hidrotratamiento NEXBTL para suministrar más de 2,8 millones de toneladas de materia prima de base residual en 2025 y licencia la tecnología a Marathon Petroleum, asegurando regalías recurrentes. Chevron profundizó la integración vertical mediante la adquisición de Renewable Energy Group y el lanzamiento de una empresa conjunta de trituración de soja por 600 millones de USD con Bunge, que abastecerá su biorefinería de Geismar a partir de 2027. TotalEnergies y Eni convirtieron refinerías heredadas en Francia e Italia a diésel renovable y SAF, asegurando acuerdos de compra a 15 años con Air France-KLM y aerolíneas europeas.

Los disruptores emergentes en la industria de biocombustibles emplean biología sintética y fermentación de gases residuales para socavar las estructuras de costos de los operadores establecidos. LanzaTech puso en marcha una planta de 50 millones de litros en Bélgica que convierte el CO de los altos hornos de ArcelorMittal en etanol, mientras que Gevo aseguró una garantía de préstamo del Departamento de Energía de los Estados Unidos por 1.500 millones de USD para su proyecto Net-Zero 1 de maíz a SAF en Dakota del Sur, que logrará emisiones netas negativas en el ciclo de vida de –40 g CO₂e MJ. La instalación de Fulcrum BioEnergy en Nevada gasifica residuos sólidos municipales para producir combustible para aviones, validando una vía alternativa que evita las materias primas agrícolas. Ørsted y European Energy están pilotando 50.000 t/año de bio-metanol que combina hidrógeno de electrólisis con CO₂ biogénico, con el objetivo de abastecer la flota de buques propulsados por metanol de Maersk.

La diferenciación tecnológica está agudizando las ventajas competitivas en toda la industria de biocombustibles. Las solicitudes de patentes en hidrólisis enzimática de bajo costo aumentaron un 18% en 2025, lideradas por Novozymes-Chr. Hansen y DuPont, mientras los desarrolladores intentan reducir el costo de las enzimas por debajo de 0,30 USD por galón de etanol, un punto de inflexión para la viabilidad de la celulósica. Las plataformas de cumplimiento que rastrean la procedencia del aceite residual mediante cadena de bloques se están convirtiendo en un requisito básico para asegurar compradores premium bajo ISO 22095 e ISCC; Neste, Eni y Cargill han implementado cada uno sistemas digitales de cadena de custodia. Los actores regionales más pequeños, como Verbio, Aemetis y Pacific Biodiesel, se abren paso en nichos a través de redes locales de materias primas o ventajas políticas específicas de su ubicación, pero la competitividad a largo plazo depende del acceso a materias primas sostenibles y bajas en carbono.

Líderes de la Industria de Biocombustibles

Archer Daniels Midland Co.

POET LLC

Neste Oyj

BP p.l.c. / BP Bunge Bioenergia

Valero Energy Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Corteva y BP anunciaron la formación de una empresa conjunta al 50:50, Etlas™, para producir aceites de cultivos como canola, mostaza y girasol para combustible de aviación sostenible (SAF) y diésel renovable. Etlas tiene como objetivo producir hasta 1 millón de toneladas por año de materia prima para mediados de la década de 2030, atendiendo la demanda global de combustibles renovables y mejorando las cadenas de suministro de materias primas agrícolas.

- Junio de 2025: EQT entró en negociaciones exclusivas para adquirir una participación mayoritaria en Waga Energy, un productor francés de gas natural renovable (GNR/biometano) que convierte el gas de vertedero en biometano listo para la red. El acuerdo propuesto, que involucra aproximadamente el 54,1% de las acciones y el 65,9% de los derechos de voto, tiene como objetivo acelerar la expansión global de Waga Energy y fortalecer su posición en el sector de bioenergía de bajo carbono.

- Abril de 2025: VARO Energy llegó a un acuerdo para adquirir Preem, la mayor empresa energética de Suecia con importantes capacidades de producción de combustibles renovables. Esta adquisición acelera el crecimiento de VARO en combustibles renovables avanzados, aumentando su capacidad de coprocesamiento de diésel renovable y SAF. Los activos combinados y las capacidades de materias primas posicionan a VARO para convertirse en uno de los principales productores de combustibles renovables de Europa.

- Enero de 2025: Bayer adquirió germoplasma de camelina, propiedad intelectual y materiales de Smart Earth Camelina Corp para avanzar en el desarrollo de materias primas para biocombustibles. La camelina, un cultivo oleaginoso intermedio de bajo carbono, apoya la producción de diésel renovable y SAF al tiempo que proporciona a los agricultores oportunidades adicionales de ingresos y contribuye a los esfuerzos de descarbonización del transporte.

Alcance del Informe Global del Mercado de Biocombustibles

Los biocombustibles generalmente se refieren a combustibles líquidos y elementos de mezcla producidos a partir de materiales de biomasa denominados materias primas. La mayoría de los biocombustibles se utilizan como combustibles de transporte, aunque también pueden emplearse para calefacción y generación de electricidad. Debido a sus atributos renovables, el biocombustible se considera una fuente de energía renovable. Es asequible y una alternativa al petróleo u otros combustibles fósiles. Puede utilizarse como fuente de energía para vehículos y aplicaciones industriales. El alcance del mercado global de biocombustibles incluye:

| Bioetanol |

| Biodiésel (FAME) |

| Diésel Renovable / HVO |

| Combustible de Aviación Sostenible (SAF) |

| Bio-nafta y Otros Biocombustibles Compatibles con la Infraestructura Existente |

| Primera Generación (Azúcar y Almidón) |

| Segunda Generación (Celulósica) |

| Tercera Generación (Basada en Algas) |

| Cuarta Generación (Biología Sintética/Fotobiológica) |

| Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) |

| Cultivos de Almidón (Maíz, Trigo, Yuca) |

| Oleaginosas (Soja, Colza, Palma) |

| Aceite de Cocina Usado y Grasa Animal |

| Residuos Agrícolas Lignocelulósicos |

| Algas |

| Fermentación |

| Transesterificación |

| Hidrotratamiento (HVO/SAF) |

| Gasificación y Síntesis FT |

| Pirólisis y Mejoramiento |

| Transporte por Carretera |

| Aviación |

| Marino |

| Generación de Energía y Calefacción |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Dinamarca | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Bioetanol | |

| Biodiésel (FAME) | ||

| Diésel Renovable / HVO | ||

| Combustible de Aviación Sostenible (SAF) | ||

| Bio-nafta y Otros Biocombustibles Compatibles con la Infraestructura Existente | ||

| Por Generación | Primera Generación (Azúcar y Almidón) | |

| Segunda Generación (Celulósica) | ||

| Tercera Generación (Basada en Algas) | ||

| Cuarta Generación (Biología Sintética/Fotobiológica) | ||

| Por Materia Prima | Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) | |

| Cultivos de Almidón (Maíz, Trigo, Yuca) | ||

| Oleaginosas (Soja, Colza, Palma) | ||

| Aceite de Cocina Usado y Grasa Animal | ||

| Residuos Agrícolas Lignocelulósicos | ||

| Algas | ||

| Por Tecnología | Fermentación | |

| Transesterificación | ||

| Hidrotratamiento (HVO/SAF) | ||

| Gasificación y Síntesis FT | ||

| Pirólisis y Mejoramiento | ||

| Por Sector de Uso Final | Transporte por Carretera | |

| Aviación | ||

| Marino | ||

| Generación de Energía y Calefacción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Dinamarca | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biocombustibles?

El tamaño del Mercado de Biocombustibles se proyecta que se expanda desde 121,23 mil millones de USD en 2025 y 138,11 mil millones de USD en 2026 hasta 254,59 mil millones de USD para 2031, registrando un CAGR del 13,01% entre 2026 y 2031.

¿Qué tipo de combustible domina el mercado de biocombustibles en 2025?

El bioetanol retuvo la mayor participación del 51,4% del mercado de biocombustibles en 2025.

¿Qué sector de uso final se espera que crezca a la tasa más rápida para 2031?

La participación de la aviación es modesta hoy, pero crece a un CAGR del 35,5%, con ReFuelEU exigiendo un 2% de SAF en 2025 y un 6% para 2030.

¿Qué región geográfica domina el mercado de biocombustibles?

América del Norte retuvo la mayor posición regional con el 37,8% de los ingresos globales en 2025.

¿Qué restricciones podrían frenar la expansión de los biocombustibles en Asia?

Los altos costos logísticos para la recolección de residuos agrícolas en India e Indonesia, además de los precios volátiles del aceite de palma, pueden retrasar los proyectos de combustibles avanzados y comprimir los márgenes de los productores.

¿El mercado global de biocombustibles está concentrado o fragmentado?

Los cinco principales productores controlan aproximadamente el 38% de la capacidad, lo que otorga al sector un nivel de concentración moderado.

Última actualización de la página el: