Tamaño y Participación del Mercado de Energía de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

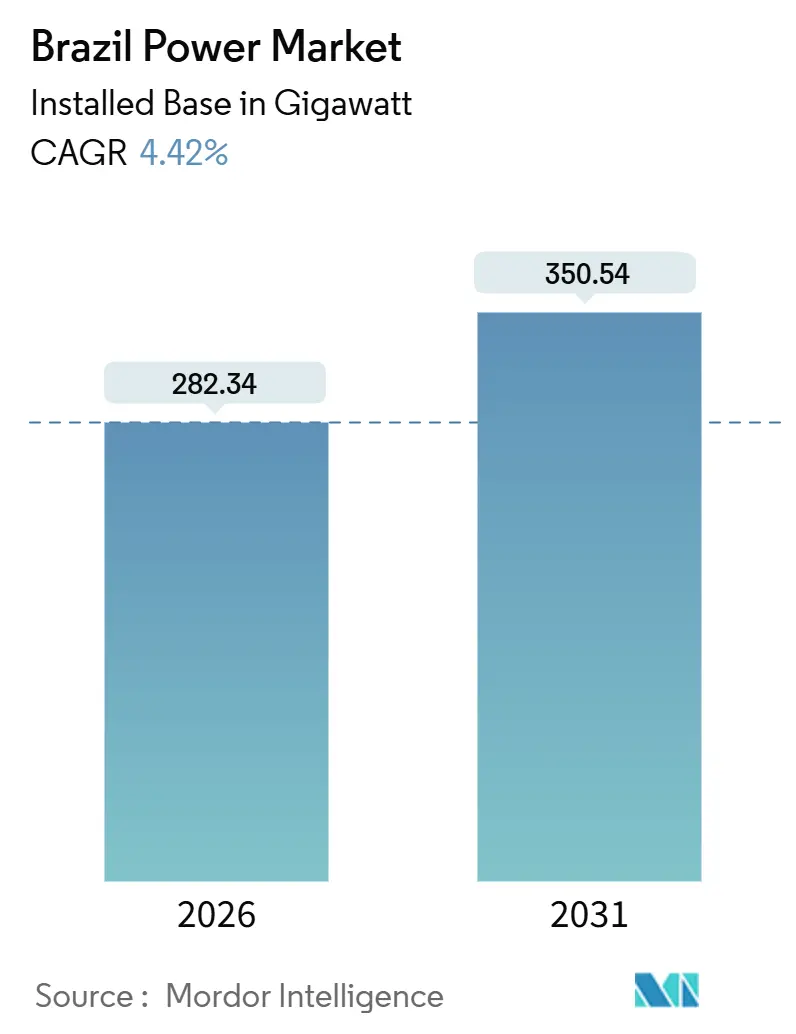

| Volumen del Mercado (2026) | 282.34 gigavatio |

| Volumen del Mercado (2031) | 350.54 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de Brasil en términos de base instalada crezca de 282,34 gigavatios en 2026 a 350,54 gigavatios en 2031, a una CAGR del 4,42% durante el período de pronóstico (2026-2031).

Esta trayectoria refleja un giro decisivo desde la gran hidroeléctrica hacia una cartera renovable diversificada, impulsado por la privatización de Eletrobras en 2022, que desbloqueó BRL 17 mil millones (USD 3.400 millones) en capital de generación y transmisión hasta 2027. Las subastas anuales de transmisión movilizaron BRL 12.400 millones (USD 2.500 millones) en 2025 para aliviar la congestión de la red del Noreste al Sureste, permitiendo a los productores eólicos y solares verter menos gigavatios-hora de producción. La Ley de Medición Neta 14.300/2022 aceleró la solar distribuida hasta 40 GW en junio de 2025, mientras que el gas asociado del presal respalda una construcción de 800 MW de plantas a gas que apoya las energías renovables intermitentes. En conjunto, estos factores ofrecen al mercado de energía de Brasil vías escalables para equilibrar los objetivos de confiabilidad, descarbonización y asequibilidad hasta 2031.

Conclusiones Clave del Informe

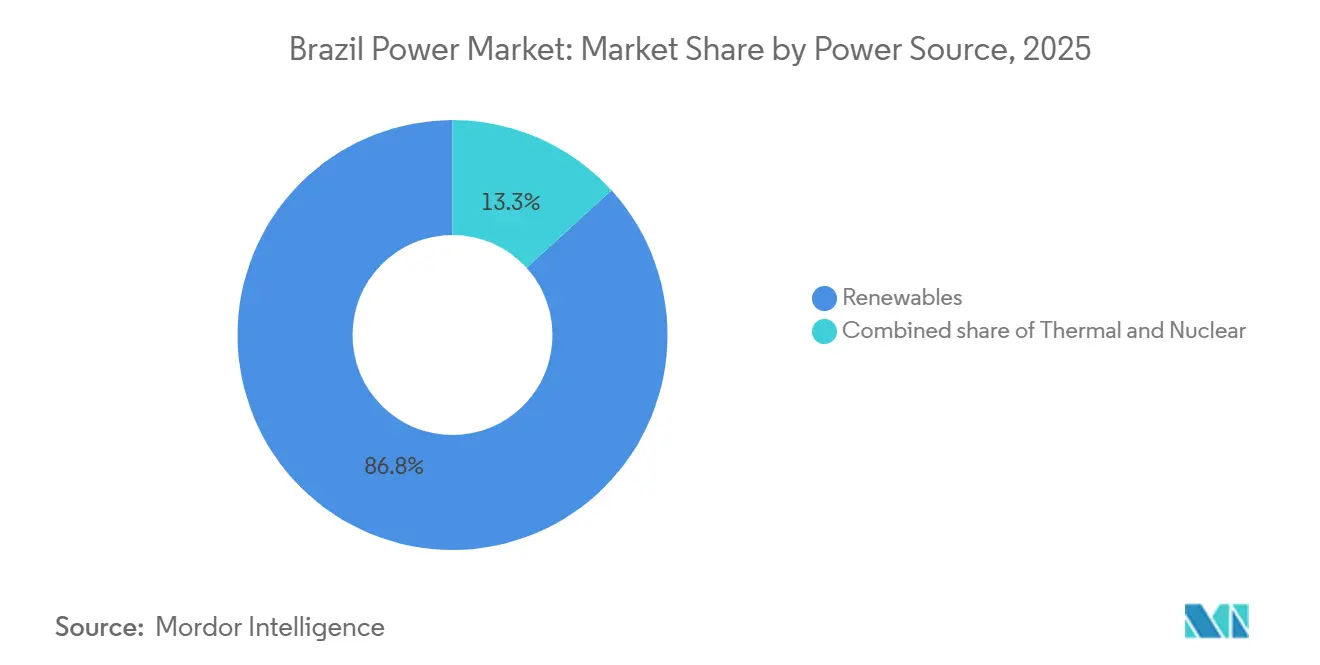

- Por fuente de energía, las renovables capturaron el 86,75% de la participación del mercado de energía de Brasil en 2025 y se pronostica que crecerán a una CAGR del 5,17% hasta 2031.

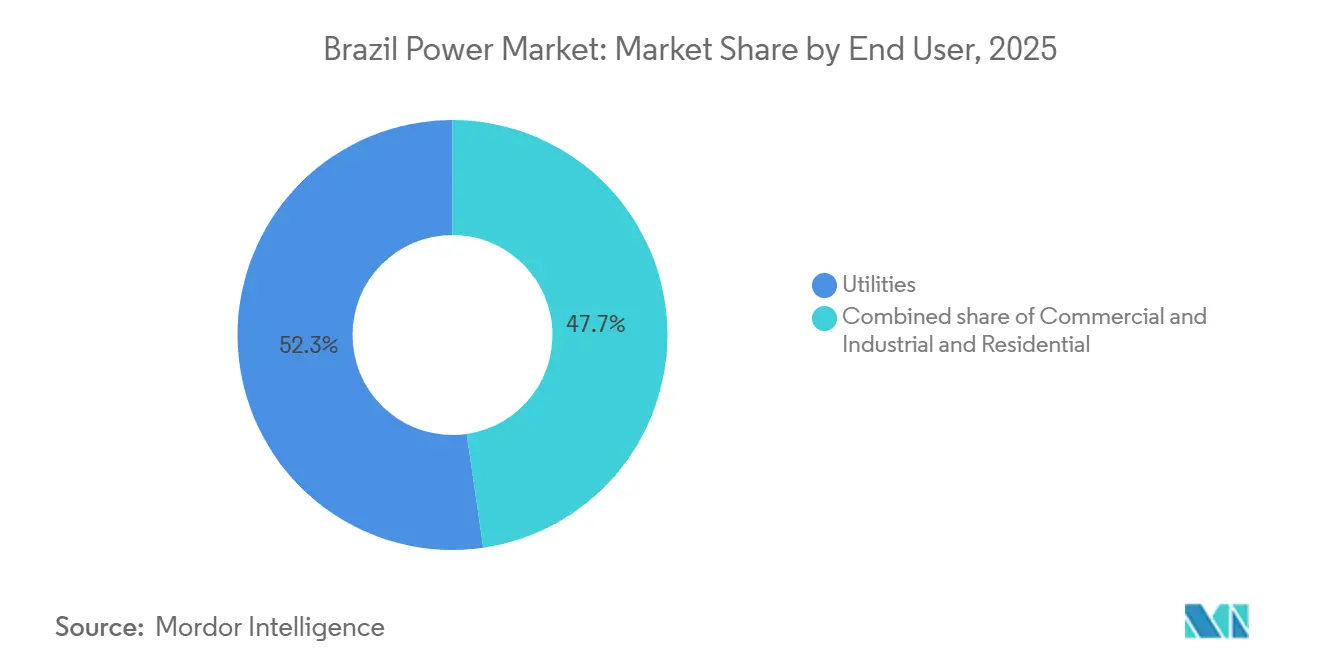

- Por usuario final, el segmento Comercial e Industrial registró la expansión más rápida con una CAGR del 13,72% hasta 2031, mientras que los servicios públicos regulados retuvieron el 52,28% de la demanda en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privatización de Eletrobras que Desbloquea un Aumento de Inversión en Generación y Transmisión y Distribución | +0.8% | Nacional, con concentración en activos de generación del Sureste y Sur | Mediano plazo (2-4 años) |

| Plan de Expansión a Largo Plazo 2032 que Prioriza las Renovables No Hidroeléctricas | +1.2% | Nacional, más fuerte en el Noreste (eólica) y Centro-Oeste (solar) | Largo plazo (≥ 4 años) |

| Subastas Anuales de Transmisión que Catalizan la Expansión de la Red en el Norte-Noreste | +0.7% | Corredor Norte-Noreste, con desbordamiento hacia los centros de carga del Sureste | Mediano plazo (2-4 años) |

| Ley de Medición Neta (14.300/2022) que Acelera la Adopción de Solar Distribuida | +0.9% | Nacional, ganancias tempranas en São Paulo, Minas Gerais, Rio Grande do Sul | Corto plazo (≤ 2 años) |

| Construcción de Gas a Energía que Aprovecha el Gas Asociado del Presal | +0.5% | Estados costeros del Sureste (Rio de Janeiro, São Paulo) | Mediano plazo (2-4 años) |

| Demanda Corporativa de PPA para Energía Limpia 24/7 de Centros de Datos y Minería | +0.6% | Sureste (centros de datos), Norte (operaciones mineras) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Privatización de Eletrobras que Desbloquea un Aumento de Inversión en Generación y Transmisión y Distribución

La privatización de 2022 eliminó las restricciones de capital impuestas por el Estado, permitiendo a Eletrobras invertir BRL 1.600 millones (USD 320 millones) en 2025 y BRL 17.000 millones (USD 3.400 millones) entre 2023 y 2027 en la modernización de flotas hidroeléctricas y la construcción de nuevos corredores de alta tensión. La propiedad privada impone incentivos de desempeño que aceleran los cronogramas de proyectos y atraen coinversión de fondos de infraestructura globales. A medida que la participación de mercado de la empresa de servicios públicos disminuye, Neoenergia, Enel Brasil, CPFL Energia y Engie Brasil están escalando las energías renovables y los despliegues de redes inteligentes, intensificando la competencia que en última instancia reduce las tarifas para los usuarios finales.

Plan de Expansión a Largo Plazo 2034 que Prioriza las Renovables No Hidroeléctricas

El Plan de la Empresa de Pesquisa Energética delimita un camino hacia el 83% de generación renovable para 2031, enfatizando la energía eólica y solar modular sobre la gran hidroeléctrica que enfrenta obstáculos de licenciamiento.[1]Empresa de Pesquisa Energética, "Plano Decenal de Expansão de Energia 2032," epe.gov.br Los factores de capacidad de la energía eólica del Noreste promedian por encima del 50%, y las incorporaciones de solar en el Centro-Oeste avanzan en cronogramas de 18 a 24 meses. El Plan destina el almacenamiento en baterías como herramienta de equilibrio de la red, posicionando los sistemas detrás del medidor para escalar una vez que la Agencia Nacional de Energía Eléctrica finalice las reglas de participación en servicios auxiliares.

Subastas Anuales de Transmisión que Catalizan la Expansión de la Red en el Norte-Noreste

La subasta de la Agencia Nacional de Energía Eléctrica de 2025 adjudicó 3.500 km de nuevas líneas de alta tensión bajo concesiones de 30 años, atrayendo a operadores nacionales como ISA CTEEP y participantes globales como State Grid Brazil Holding.[2]Agência Nacional de Energia Elétrica, "Leilão de Transmissão 02/2025," aneel.gov.br Los corredores evacuarán las energías renovables varadas del Noreste hacia los centros de carga del Sureste, mitigando los vertimientos de 2024 que dejaron inactivos 2 GW de parques eólicos. Las tarifas reguladas aseguran retornos predecibles que atraen capital privado previamente concentrado en generación.

Ley de Medición Neta 14.300/2022 que Acelera la Adopción de Solar Distribuida

La claridad regulatoria sobre las tarifas de acceso a la red y los mecanismos de compensación impulsó la generación distribuida hasta 40 GW a mediados de 2025, con São Paulo, Minas Gerais y Rio Grande do Sul representando el 60% de los nuevos techos solares. Las disposiciones de medición neta remota permiten a los consumidores urbanos acreditar la producción solar rural, generando plataformas de agregación que agrupan sistemas pequeños en plantas de energía virtuales elegibles para futuros ingresos por servicios auxiliares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo hidrológico inducido por sequía | -0.3% | Cuencas del Amazonas y del São Francisco | Corto plazo (≤ 2 años) |

| Cuellos de botella en el licenciamiento ambiental | -0.1% | A nivel nacional, agudo en el Amazonas y la Mata Atlántica | Mediano plazo (2-4 años) |

| Volatilidad cambiaria en importaciones de equipos | -0.05% | A nivel nacional, nodos de fabricación en el Sureste | Corto plazo (≤ 2 años) |

| Altas pérdidas técnicas y comerciales en la distribución del Norte | -0.05% | Amazonas, Pará, Roraima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Hidrológico Inducido por Sequía que Impacta la Matriz Dominada por Hidroeléctrica

La severa sequía de 2024 llevó a Belo Monte, Santo Antônio y Jirau a menos del 10% de su capacidad en septiembre, obligando al operador del sistema a despachar costosas unidades térmicas e importar energía regional. Los modelos climáticos prevén una caída del 7 al 30% en el potencial energético del caudal de los ríos para 2030, aumentando la dependencia de las importaciones de GNL que duplicaron la regasificación a 5,1 Bcf/d en agosto de 2025.[3]U.S. Energy Information Administration, "Brazil Country Analysis Brief," eia.gov

Cuellos de Botella en el Licenciamiento Ambiental para Proyectos a Gran Escala

Los tiempos de aprobación del Instituto Brasileño del Medio Ambiente y de los Recursos Naturales Renovables alcanzaron entre 5 y 7 años hasta 2024, paralizando BRL 100.000 millones (USD 20.000 millones) en proyectos renovables. Una ley de julio de 2025 establece plazos vinculantes y presentaciones digitales, aunque su efectividad depende de la dotación de personal de la agencia y del cumplimiento estatal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Anclan el Crecimiento en Medio del Declive Hidroeléctrico

Las renovables representaron el 86,75% de la capacidad instalada en 2025, y se pronostica que el segmento de renovables se expandirá a una CAGR del 5,17% hasta 2031, eclipsando la tasa de crecimiento general del 4,42%. Las incorporaciones eólicas en Bahía y Ceará se benefician de factores de capacidad del 50%, mientras que la solar distribuida escaló a 40 GW bajo la Ley 14.300/2022. La cogeneración de biomasa modera los déficits hidroeléctricos de la temporada seca, aunque la competencia por la materia prima limita la expansión. La hidroeléctrica aún domina en megavatios absolutos, pero la volatilidad hidrológica y los obstáculos de licenciamiento redirigen la inversión hacia mejoras de filo de agua en lugar de nuevas represas.

Las tecnologías térmicas comprenden el 13,25% del mercado de energía de Brasil. El gas natural es el único motor de crecimiento, con la cartera de 800 MW vinculada a la Ruta 3 que utiliza suministro del presal con precio en BRL, protegiendo a los desarrolladores de los picos cambiarios. El carbón sigue siendo una tecnología heredada, y las unidades de petróleo y diésel operan principalmente en microrredes aisladas del Amazonas. El complejo nuclear de dos unidades de Angra ofrece estabilidad de carga base, pero los sobrecostos impiden Angra 3. El resultado es una matriz de generación híbrida que combina renovables intermitentes con gas flexible y baterías emergentes para garantizar la confiabilidad.

Por Usuario Final: El Segmento Comercial e Industrial se Acelera con el Acceso al Mercado Libre

Los servicios públicos regulados mantuvieron el 52,28% de la demanda en 2025, aunque el segmento Comercial e Industrial del mercado de energía de Brasil se expande a una CAGR del 13,72% tras la apertura del umbral de 500 kW para la contratación competitiva. Los centros de datos en São Paulo y Rio de Janeiro valoran las renovables 24/7 respaldadas por almacenamiento, mientras que las mineras de Pará cubren la volatilidad del mercado spot mediante PPA de una década. Omega Energia y los operadores digitales ahora intermedian acuerdos bilaterales que evitan los márgenes de las empresas de servicios públicos.

La demanda residencial crece moderadamente porque la solar en techos compensa las compras a la red, una dinámica que se acelera a medida que la grandfathering de la medición neta se mantiene hasta 2045. Las distribuidoras presionan por cargos fijos más altos para recuperar los costos de infraestructura varada, aunque cualquier escalada tarifaria arriesga estimular una adopción más rápida de techos solares, erosionando aún más los ingresos volumétricos.

Análisis Geográfico

Las asimetrías regionales configuran el mercado de energía de Brasil. El Noreste lidera la construcción de renovables, respaldado por factores de capacidad eólica del 50% y BRL 12.400 millones en concesiones de transmisión de 2025 que evacúan energía hacia el Sureste. Bahía y Ceará albergan clústeres eólicos de múltiples gigavatios de Neoenergia y Engie Brasil, mientras que las granjas solares de Piauí aprovechan la alta irradiación cerca de las nuevas líneas.

El Sureste representa el 50% del consumo nacional, con centros de datos e industria pesada impulsando la demanda de PPA del segmento Comercial e Industrial. El gasoducto Ruta 3 de Petrobras alimenta dos plantas de punta de 400 MW cerca de Rio de Janeiro, reforzando la confiabilidad en horas pico.

El Norte dependiente de la hidroeléctrica enfrenta choques de capacidad cuando las sequías reducen los caudales de los ríos por debajo de los mínimos operativos, como se observó en 2024 cuando las represas del Amazonas operaron al 10%. Las redes de distribución aquí pierden hasta el 25% de la energía despachada, lo que impulsa proyectos piloto de redes inteligentes focalizados. El Centro-Oeste emerge como un punto caliente solar, aprovechando la disponibilidad de tierra y la proximidad a las cargas agroindustriales, mientras que el Sur conserva el carbón heredado y disfruta del comercio transfronterizo con Argentina y Uruguay durante períodos de oferta ajustada.

Panorama Competitivo

Tras la privatización, el mercado de energía de Brasil muestra una concentración moderada con Eletrobras ya no dominante. Neoenergia, Enel Brasil, CPFL Energia y Engie Brasil han destinado colectivamente BRL 25.800 millones (USD 5.160 millones) para proyectos de renovables, transmisión y digitalización de redes en 2024-2025. Las tendencias de integración vertical ven a las distribuidoras adquiriendo generación para cubrir la exposición al mercado spot, mientras que los operadores independientes agregan cargas del segmento Comercial e Industrial en bloques bilaterales.

La adopción tecnológica es un diferenciador. La batería de 30 MW/60 MWh de ISA CTEEP en São Paulo proporciona regulación de frecuencia hoy y posiciona a la empresa para ingresos por servicios auxiliares tras la regulación posterior a 2026.[4]ISA CTEEP, "Battery Energy Storage Project Commissioned in São Paulo," isacteep.com.br CPFL Energia utiliza inteligencia artificial para el pronóstico de carga, reduciendo las duraciones de interrupciones en un 15% en 2025. State Grid Brazil Holding despliega líneas de corriente continua de alta tensión de 800 kV que reducen las pérdidas de largo recorrido, mientras que Omega Energia se beneficia de PPA sin subasta que capturan el crecimiento del segmento Comercial e Industrial.

Líderes de la Industria de Energía de Brasil

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

Neoenergia SA

Enel Brasil SA

CPFL Energia SA

Engie Brasil Energia SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Petrobras, el gigante estatal de petróleo y gas de Brasil, firmó un acuerdo para adquirir una participación del 49,99% en las subsidiarias brasileñas de Lightsource bp, un destacado desarrollador de energías renovables terrestres.

- Diciembre de 2025: Casa dos Ventos, una empresa de energías renovables, ha confiado a Vestas un importante pedido de suministro de turbinas, por un total de 828 MW, para el complejo eólico Dom Inocêncio en Brasil. Ubicado en la región centro-sur de Piauí, el proyecto aprovecha los reconocidos y robustos recursos eólicos del estado.

- Diciembre de 2025: Equinor, junto con su filial brasileña Rio Energy, ha iniciado la generación comercial de energía en la instalación Solar Serra da Babilônia en Brasil. Esta instalación, estratégicamente ubicada junto al preexistente Parque Eólico Serra da Babilônia, marca el primer activo híbrido de Equinor. La cartera combinada cuenta con una capacidad de 140 MW de solar y 223 MW de eólica.

- Noviembre de 2025: El Ministro de Minas y Energía de Brasil, Alexandre Silveira, anunció que en 2026, Brasil subastará dos líneas de transmisión de energía, programando una para cada semestre del año. Las subastas están previstas para atraer inversiones superiores a 25.000 millones de reales (aproximadamente USD 4.700 millones) y cubrirán casi 4.500 kilómetros (km) de líneas de transmisión.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado eléctrico de Brasil como la suma de activos de generación distribuida a escala de servicios públicos y registrados que alimentan electricidad a la red nacional o a sistemas detrás del medidor, medidos en capacidad instalada (gigavatios). El total incluye unidades de energía hidroeléctrica, térmica, nuclear, eólica, solar y de biomasa que están licenciadas por ANEEL y reportadas a través del Operador Nacional del Sistema Eléctrico. Según Mordor Intelligence, esto representó 251,06 GW en 2025, con las energías renovables superando ya las cuatro quintas partes de la matriz.

Exclusión del alcance: los grupos electrógenos diésel autónomos por debajo de 5 MW que sirven a cargas temporales o mineras quedan fuera del estudio.

Descripción general de la segmentación

- Por Fuente de Energía

- Térmica (Carbón, Gas Natural, Petróleo y Diésel)

- Nuclear

- Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

- Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente)

- Transmisión de Alta Tensión (Por encima de 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de Media Tensión (13,2 a 34,5 kV)

- Distribución de Baja Tensión (Hasta 1 kV)

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a operadores de red, desarrolladores de proyectos, instaladores de energía solar distribuida y asesores de políticas en las regiones Sureste, Nordeste y Centro-Oeste. Estas conversaciones validaron las fechas de puesta en servicio, evaluaron el riesgo de curtailment y proporcionaron tasas de construcción alcanzables para la energía eólica y solar, que los datos de escritorio por sí solos no podían confirmar.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos públicos de ANEEL, ONS, el Plan Decenal de EPE y las hojas de balance energético del IBGE, que describen las capacidades de las plantas, los resultados de las subastas y la demanda regional. Los conocimientos complementarios provinieron de organismos multilaterales como la IEA e IRENA, revistas científicas revisadas por pares sobre la variabilidad hídrica, y presentaciones a inversores que revelan proyectos en cartera y costos de capital típicos. Los activos de suscripción, incluidos D&B Hoovers para los estados financieros de los generadores y Dow Jones Factiva para el flujo de operaciones, completaron los cambios de propiedad y los cronogramas de proyectos. Las fuentes citadas ilustran la amplitud de la evidencia; muchas referencias adicionales sirvieron de base para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y pronóstico

Una acumulación de capacidad de arriba hacia abajo comienza con las estadísticas históricas de ONS, que se proyectan hasta 2030 utilizando adjudicaciones de subastas anunciadas, plazos de finalización promedio y curvas de retiro esperadas. Las verificaciones de coherencia de abajo hacia arriba utilizan resúmenes de proveedores muestreados; por ejemplo, la potencia nominal promedio de turbinas × el número de torres contratadas y los envíos de inversores reportados por aduanas. Los principales impulsores del modelo incluyen la demanda de electricidad vinculada al PIB, las subastas de energía anuales adjudicadas (MW), las tendencias hidrológicas, las inscripciones de medición neta de generación distribuida y los retrasos promedio en la ejecución de proyectos. Los pronósticos emplean regresión multivariante con análisis de escenarios para capturar la sensibilidad a los ciclos de sequía y los cambios de política. Donde los datos de la cartera eran escasos, llenamos los vacíos con factores de utilización conservadores derivados de entrevistas con expertos.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por una revisión de tres niveles: revisión por pares de analistas, aprobación del responsable principal del área y una verificación de varianza frente a indicadores independientes como las importaciones de equipos y la orientación de capex corporativo. Las cifras se actualizan anualmente, con actualizaciones intermedias activadas por eventos extraordinarios como grandes rondas de subastas o nuevos códigos de red.

Por qué la línea de base del mercado eléctrico de Brasil de Mordor es confiable

Las estimaciones publicadas difieren porque las empresas eligen diferentes años de corte, tratan la energía solar detrás del medidor de manera desigual o asumen velocidades de construcción optimistas. El alcance disciplinado de Mordor, la cartera de proyectos verificada y la actualización anual mantienen nuestra línea de base fundamentada en lo que puede entregarse físicamente.

Referencia de valores del año en curso

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 251,06 GW (2025) | Mordor Intelligence | - |

| 236,3 GW (2024) | Global Consultancy A | Omite la energía solar distribuida; año base más antiguo; excluye autoproductores |

| 209 GW (2024) | Trade Journal B | Contabiliza solo las plantas conectadas a la red; excluye los proyectos en fase de prueba |

La comparación muestra que las cifras más bajas provienen de alcances más reducidos o líneas de base más antiguas, mientras que los valores atípicos más altos a menudo duplican el conteo de proyectos anunciados. Al alinear las adiciones de capacidad con los contratos de subasta y el progreso de puesta en servicio verificado, Mordor ofrece un punto de partida equilibrado y transparente en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía de Brasil en 2026?

La capacidad instalada totaliza 282,34 GW en 2026, y el tamaño del mercado de energía de Brasil se pronostica en 350,54 GW para 2031.

¿Qué impulsa el crecimiento más rápido en la matriz de generación de Brasil?

La energía eólica y solar dominan las incorporaciones debido a factores de capacidad favorables, reglas de subasta claras y el Plan de Expansión a Largo Plazo 2032, que apunta a una participación renovable del 83% para 2031.

¿Por qué el segmento Comercial e Industrial se expande tan rápidamente?

La Ordenanza MME 50/2022 permite a los consumidores con más de 500 kW comprar directamente a los generadores, por lo que los centros de datos y las mineras firman Contratos de Compra de Energía (PPA) para asegurar energía limpia y precios predecibles.

¿Cómo abordan las inversiones en transmisión el vertimiento de energías renovables?

La subasta de ANEEL de 2025 adjudicó 3.500 km de nuevas líneas de alta tensión que conectan los corredores eólicos del Noreste con los centros de carga del Sureste, reduciendo los vertimientos de 2 GW registrados en 2024.

¿Qué papel jugará el gas natural hasta 2031?

El gas asociado del presal alimenta nuevas plantas de punta que proporcionan respaldo flexible para las energías renovables intermitentes, reduciendo la dependencia del GNL importado y estabilizando los picos vespertinos.

Última actualización de la página el: