Tamaño y Participación del Mercado de 3PL de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de 3PL de Brasil crezca de USD 28,40 mil millones en 2025 a USD 29,74 mil millones en 2026 y se prevé que alcance USD 37,45 mil millones en 2031 a una CAGR del 4,72% durante el período 2026-2031. La expansión se está desarrollando incluso cuando los gastos logísticos absorben el 12,3% del PIB nacional —muy por encima de las normas de los mercados desarrollados— porque los expedidores están recurriendo a corredores multimodales, orquestación ligera en activos y automatización de almacenes para reducir desperdicios y mejorar la visibilidad. Las entradas de capital privado en parques logísticos de Grado A, la finalización del Ferrocarril Norte-Sur y la creciente demanda de cadena de frío están reconfigurando la dinámica competitiva. Los volúmenes de comercio electrónico procedentes de ciudades de segundo nivel, los mandatos de adquisición basados en ESG y los modelos logísticos híbridos que combinan flotas propias y de socios están ampliando el alcance de los servicios de los principales proveedores. En conjunto, estas fuerzas están reposicionando el mercado de 3PL de Brasil como una plataforma para el cumplimiento a escala nacional, en lugar de un conjunto fragmentado de centros de distribución regionales.

Conclusiones Clave del Informe

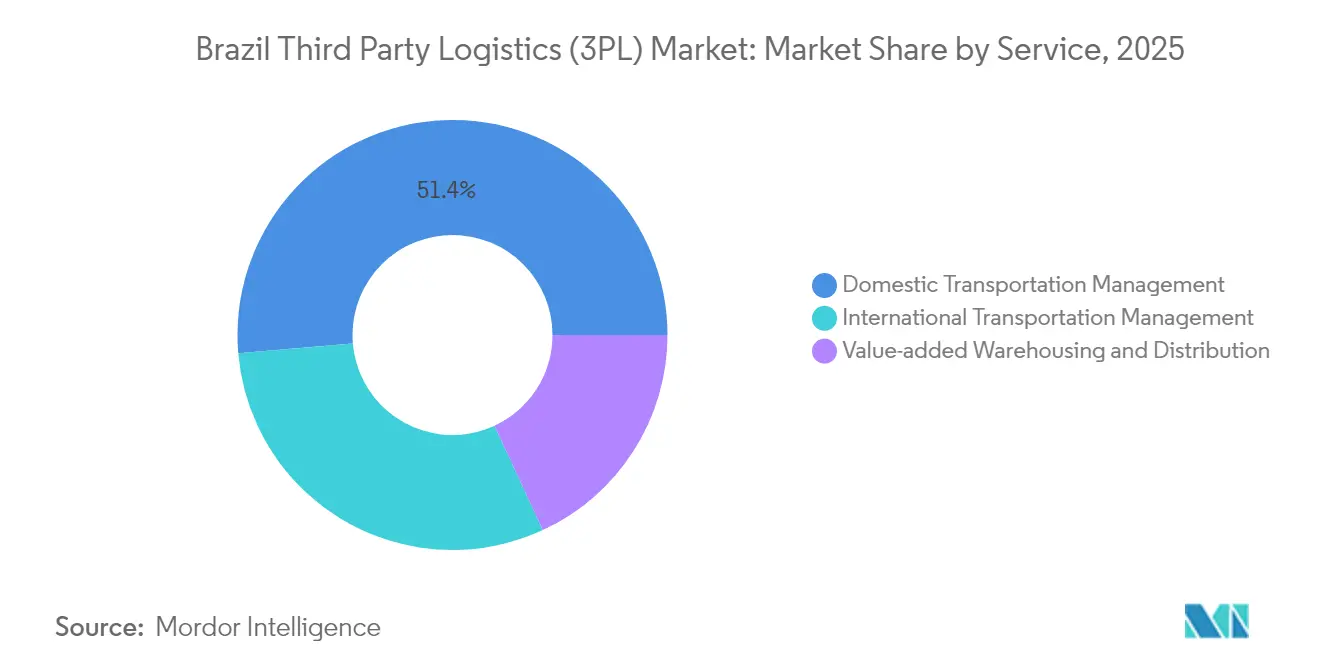

- Por servicio, la Gestión de Transporte Doméstico lideró con una participación del 51,35% del tamaño del mercado de 3PL de Brasil en 2025, mientras que el Almacenamiento y Distribución con Valor Agregado tiene una previsión de expansión a una CAGR del 7,18% hasta 2031.

- Por geografía, el Sureste capturó el 46,55% de la participación del mercado de 3PL de Brasil en 2025; se proyecta que la región Norte crezca a una CAGR del 5,74% hasta 2031.

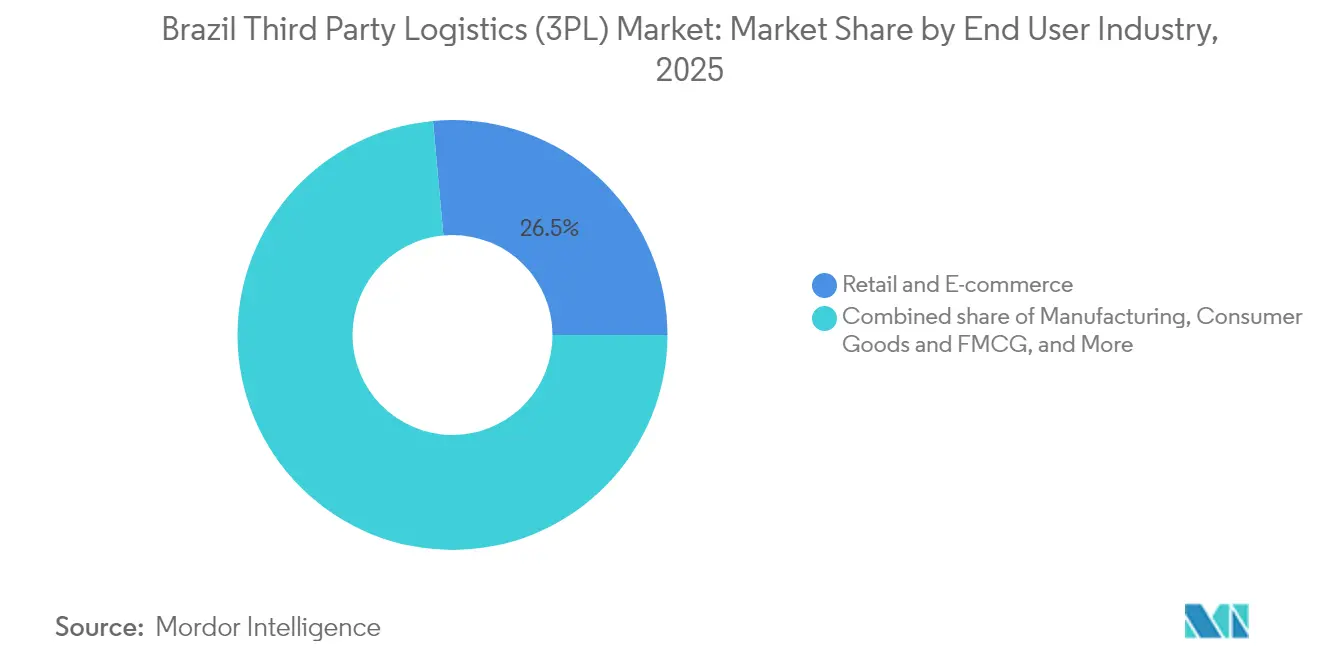

- Por industria de usuario final, el Comercio Minorista y el Comercio Electrónico representaron el 26,45% del tamaño del mercado de 3PL de Brasil en 2025; Ciencias de la Vida y Salud avanza a una CAGR del 8,75% entre 2026 y 2031.

- Por modelo logístico, las operaciones Ligeras en Activos representaron el 47,30% de la participación del mercado de 3PL de Brasil en 2025, mientras que los modelos Híbridos están en camino de alcanzar la CAGR más rápida del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de 3PL de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda explosiva de comercio electrónico en ciudades de segundo nivel | +1.8% | Nacional; concentración en Sureste y Sur | Corto plazo (≤ 2 años) |

| Aumento de la cadena de frío para biológicos y vacunas | +1.2% | Sureste, Sur, Noreste | Mediano plazo (3-4 años) |

| Auge de las exportaciones de granos del agronegocio | +1.5% | Centro-Oeste, Norte, Noreste | Mediano plazo (3-4 años) |

| Presentación de informes ESG obligatoria | +0.9% | Sureste, Sur | Largo plazo (≥ 5 años) |

| Construcción de almacenes de Grado A liderada por capital privado | +1.6% | Sureste, Sur | Corto plazo (≤ 2 años) |

| Mandato del Comprobante Fiscal Digital (DT-e) que acelera la adopción tecnológica de 3PL | +0.8% | Nacional | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Comercio Electrónico en Ciudades de Segundo Nivel

Las zonas urbanas de segundo nivel registraron el mayor crecimiento de las ventas en línea a nivel mundial en 2024, impulsando los volúmenes de cumplimiento hacia regiones donde las existencias logísticas modernas son escasas. Mercado Libre está duplicando su número de centros de distribución en Brasil hasta 21 para 2025, invirtiendo BRL 23 mil millones para colocar instalaciones en Rio Grande do Sul, Brasília y Pernambuco. Estos nodos están reduciendo los costos de última milla hasta en un 50% y ampliando el alcance de la entrega en el mismo día en un 40%, lo que obliga a los competidores a reconsiderar las huellas de su red[1]Mercado Libre, "Informe de Sostenibilidad 2024," mercadolibre.com. Las nuevas rutas multimodales que combinan el transporte de carga completa con el transporte aéreo regional están ganando popularidad porque eluden las autopistas congestionadas alrededor de São Paulo. Para el mercado de 3PL de Brasil, el aumento significa una menor tasa de vacancia en almacenes —con previsión de alcanzar el 6,8% en 2025, la más baja registrada— y una mayor demanda de tecnología de gestión de pedidos que orqueste los flujos omnicanal a través de grupos de inventario dispersos. Los proveedores capaces de equilibrar la velocidad de procesamiento con la disciplina de costos están captando contratos a largo plazo tanto de comerciantes nacionales como transfronterizos.

Aumento de la Cadena de Frío para Biológicos y Vacunas

Los volúmenes de ciencias de la vida crecen a una CAGR del 9,2% a medida que las terapias inyectables con agonistas del receptor GLP-1 y las vacunas combinadas se incorporan cada vez más a los programas de salud pública de Brasil. Novo Nordisk está invirtiendo BRL 6,4 mil millones para modernizar su planta de Montes Claros, añadiendo capacidad que requerirá rutas de transporte validadas a 2-8 °C para la distribución a escala nacional[2]Novo Nordisk, "Novo Nordisk Invierte BRL 6,4 Mil Millones en la Expansión de Montes Claros," Novo Nordisk, novonordisk.com. Los 3PL especializados están instalando monitoreo de rutas basado en IoT que cumple con las Buenas Prácticas de Distribución de Anvisa, reduciendo las tasas de pérdida de productos reportadas vinculadas a excursiones de temperatura que le cuestan al sector BRL 15 mil millones cada año. Empresas emergentes como Pharmalog integran paneles de control térmicos en tiempo real con registros de auditoría en cadena de bloques, brindando a los expedidores trazabilidad por línea de artículo. Para el mercado de 3PL de Brasil, la expansión de la cadena de frío está ampliando el conjunto de ganancias más allá de los productos alimenticios e invitando a la consolidación, ya que los almacenes regionales se reconvierten para el almacenamiento de doble zona con el fin de satisfacer los requisitos farmacéuticos de mayor margen.

Auge de las Exportaciones de Granos del Agronegocio

Las exportaciones de soja ascendieron a 25,4 millones de t en el tercer trimestre de 2024 a un precio FOB promedio de USD 434,91 t, anclando un auge del flete desde los cinturones agrícolas de Mato Grosso y MATOPIBA. El Ferrocarril Norte-Sur, ya completado, ahora conecta los silos de grano del interior con los puertos del Arco Norte, reduciendo el costo de extremo a extremo en un 30% y reduciendo el tránsito en cuatro días[3]ANEC, "Informe del Corredor Logístico del Arco Norte 2024," ANEC, anec.com.br. Los 3PL multimodales están arrendando trenes de bloque y coordinando barcazas en el río Tapajós para asegurar capacidad durante la temporada alta de cosecha, reemplazando el transporte por camión fragmentado en el mercado spot. Los clientes están asegurando asignaciones ferroviarias plurianuales, lo que señala cambios de volumen duraderos que elevan la participación de toneladas-milla no carreteras en el mercado de 3PL de Brasil.

Presentación de Informes ESG Obligatoria

La política de adquisiciones federales (Plano Diretor de Logística Sustentável) ahora incorpora criterios de emisiones en las licitaciones del sector público, y los prestamistas como Bradesco han vinculado BRL 250 mil millones en líneas de crédito a cadenas de suministro de bajo carbono verificadas. Las empresas responden externalizando a 3PL que operan flotas eléctricas o rutas con prioridad ferroviaria. Eletrobras ya audita el 100% de los transportistas críticos en métricas ESG. Mercado Libre aumentó su flota de vehículos eléctricos en Brasil en un 30% en 2024, reduciendo las emisiones urbanas de CO₂ y mejorando el valor de marca entre los compradores con conciencia ecológica. La integración de plataformas de análisis de Alcance 3 se ha convertido, por tanto, en un requisito de calificación, acelerando la adopción digital en todo el mercado de 3PL de Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez crónica de conductores de camiones | −1.2% | Nacional | Mediano plazo (3-4 años) |

| Alta participación de costos logísticos para las pymes | −0.8% | Norte, Noreste, Centro-Oeste | Mediano plazo (3-4 años) |

| Puntos críticos de robo de carga que elevan los costos de seguros | −0.5% | Sureste (São Paulo y Río de Janeiro) | Corto plazo (≤ 2 años) |

| Congestión en el Puerto de Santos y tiempo de permanencia promedio de 8 días | −0.9% | Sureste; implicaciones a nivel nacional para la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Conductores de Camiones

El transporte por carretera mueve una participación significativa del flete brasileño, pero el conjunto de conductores habilitados está envejeciendo y las mujeres poseen apenas el 3,4% de las licencias para vehículos pesados. La inflación salarial ha subido más rápido que los costos del diésel, presionando los márgenes tanto de las flotas propias de los transportistas como de los subcontratistas de 3PL. Programas como "Caminhos para Elas" de IVECO colocaron al 60% de las capacitadas en puestos de conducción de camiones en su primer año, aunque persisten brechas estructurales. Los ensayos de vehículos autónomos en São Paulo insinúan un alivio a largo plazo, pero la adopción regulatoria e infraestructural tomará la década. Mientras tanto, la escasez impulsa a los expedidores hacia alternativas ferroviarias y de cabotaje de corta distancia, limitando la capacidad disponible por carretera para el mercado de 3PL de Brasil durante los picos estacionales.

Alta Participación de Costos Logísticos para las Pymes

Para los pequeños fabricantes, los gastos logísticos pueden superar el 25% del valor del producto debido a las redes de transportistas fragmentadas, los impuestos en múltiples capas y el limitado poder de negociación que inflan las tarifas de puerta a puerta. Las investigaciones demuestran que el reposicionamiento de los inventarios en estados con ventajas fiscales reduce el costo de destino, aunque las pymes a menudo carecen de datos para optimizar los centros. Los 3PL que ofrecen almacenamiento compartido y rutas de reparto múltiple están captando este segmento desatendido. Sin soluciones eficientes a escala, la competitividad de las pymes se deteriora, moderando la expansión del comercio electrónico y limitando el potencial de crecimiento del mercado de 3PL de Brasil en su conjunto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Almacenamiento con Valor Agregado Reescribe la Economía del Cumplimiento

La Gestión de Transporte Doméstico capturó el 51,35% de los ingresos de 2025, anclada en una red vial que aún transporta el 58% del tonelaje nacional. Ese dominio garantiza volúmenes base estables para el mercado de 3PL de Brasil, pero la creciente escasez de conductores y la congestión de los corredores están fomentando la diversificación modal. El Almacenamiento y Distribución con Valor Agregado (ADVA) avanza a una CAGR del 7,18%, impulsado por los minoristas omnicanal que solicitan postergación de inventario, servicios de selección y empaque, y logística inversa dentro del mismo nodo. Mercado Libre tiene como objetivo 2 millones de m² de almacenamiento para 2025, lo que ilustra el desplazamiento hacia centros de cumplimiento automatizados con robótica en entresuelo y microclasificación. Los proveedores que combinan la visibilidad del inventario en tiempo real con la colocación de inventario distribuido están asegurando márgenes premium. El tamaño del mercado de 3PL de Brasil para los subservicios de ADVA proyecta incrementos de dos dígitos a medida que los expedidores de comercio electrónico y salud externalizan las actividades no esenciales.

En paralelo, la Gestión de Transporte Internacional gana impulso gracias a nuevos corredores como el Ferrocarril Norte-Sur, que permite soluciones integradas de ferrocarril-camión-puerto que reducen drásticamente los costos de exportación de granos. El transporte aéreo conserva un nicho para productos farmacéuticos y electrónicos de alto valor, con 3PL que integran contenedores de carga de temperatura controlada y motores de reserva impulsados por API. A medida que aumenta la complejidad del servicio, los expedidores se inclinan hacia socios que proporcionan paneles de control unificados en transporte y almacenamiento, consolidando aún más el mercado de 3PL de Brasil.

Por Industria de Usuario Final: La Salud Desafía el Liderazgo del Comercio Minorista

El Comercio Minorista y el Comercio Electrónico representaron el 26,45% de los ingresos del mercado de 3PL de Brasil en 2025, impulsados por una expansión del 16% en ventas en línea. La innovación en la última milla, incluidos los microcentros preparados para drones y los puntos de entrega comunitarios en favelas, permite una densidad de paquetes que sostiene los niveles de servicio en el mismo día fuera de las metrópolis de primer nivel. Sin embargo, Ciencias de la Vida y Salud, que crece a una CAGR del 8,75%, está reduciendo la brecha gracias a los volúmenes de vacunas y biológicos que exigen tarifas premium. Las actualizaciones de la cadena de frío, la calificación de rutas y el cumplimiento de las Buenas Prácticas de Distribución generan nuevas líneas de ingresos, elevando el tamaño del mercado de 3PL de Brasil para los servicios de temperatura controlada. El Sector Automotriz, Energía y FMCG siguen siendo contribuidores significativos, pero la intensidad de capital y la supervisión regulatoria del sector salud elevan las barreras de cambio, consolidando contratos plurianuales. Los proveedores que agrupan la serialización, el cumplimiento de devoluciones y el despacho de aduanas bajo un único Acuerdo de Nivel de Servicio están mejor posicionados para superar el crecimiento sectorial de referencia.

Por Modelo Logístico: Las Plataformas Híbridas Ganan Impulso

Las operaciones Ligeras en Activos entregaron el 47,30% de los ingresos del mercado de 3PL de Brasil en 2025, valoradas por su escalabilidad y mínimo gasto de capital. Sin embargo, la CAGR más rápida del 6,42% pertenece a los modelos Híbridos que poseen selectivamente centros de distribución cruzada, camiones o vagones de ferrocarril mientras subcontratan los tramos menos estratégicos. Esta estructura proporciona resiliencia frente a los cuellos de botella de los subcontratistas y respalda la presentación de informes ESG con datos de emisiones verificados. La participación del mercado de 3PL de Brasil para las operaciones Híbridas está creciendo a medida que los grandes expedidores buscan capacidad garantizada durante los picos de cosecha o temporadas de compras. Los modelos Intensivos en Activos persisten en el transporte de materiales peligrosos y líquidos a granel, donde las flotas dedicadas mitigan el riesgo de cumplimiento. En todos los modelos, el hilo conductor común es la tecnología de orquestación: plataformas de torre de control que integran sistemas de gestión de transporte, sistemas de gestión de almacenes y telemetría IoT en una única pila de toma de decisiones, brindando a los expedidores visibilidad de extremo a extremo.

Análisis Geográfico

El Sureste sigue siendo el eje del mercado de 3PL de Brasil, con el 46,55% de los ingresos de 2025 gracias a los clústeres industriales de São Paulo y la conectividad de aguas profundas de Santos. Sin embargo, la crónica congestión portuaria y las carreteras con financiación insuficiente les cuestan ingresos a los exportadores, como lo ilustran 637.767 sacos de café que perdieron las ventanas de envío de marzo de 2025, renunciando a USD 1,568 millones de ganancias potenciales. Las deficiencias de infraestructura hacen que la agilidad modal —ferrocarril, cabotaje, distribución cruzada— sea imperativa para los 3PL que operan en la región.

La región Norte representa la base más pequeña, pero registra la CAGR más rápida del 5,74% hasta 2031, a medida que los corredores de granos pivotan hacia los puertos del Arco Norte. Estas terminales manejaron 52,3 millones de toneladas de soja y maíz en 2024, el 47,4% de las exportaciones nacionales de maíz. Sin embargo, solo el 41% de las carreteras pavimentadas están en buenas condiciones y las restricciones de calado fluvial vinculadas al cambio climático amenazan la capacidad en la temporada seca. Los 3PL se cubren combinando tramos ferroviarios en la Estrada de Ferro Carajás con flotas de barcazas equipadas con pontones de poco calado, preservando la fiabilidad de los horarios durante los meses de bajo nivel de agua.

Los territorios del Centro-Oeste, liderados por Mato Grosso, son el centro de la expansión de la soja en Brasil, añadiendo 5,4 millones de hectáreas de área sembrada desde 2017. El Plan Nacional de Logística (PNL2035) tiene como objetivo aumentar la cobertura ferroviaria en un 91%, prometiendo ahorros de flete del 10% al 23% una vez que los pasillos de grano dedicados lleguen al interior. Los 3PL que prearriendan tramos de vía y construyen patios de transbordo integrados están reclamando posiciones tempranas en los volúmenes que se espera aumenten a medida que 70 millones de acres de pastizales degradados se conviertan en tierras de cultivo.

El Noreste asegura financiamiento multilateral para contrarrestar la infraestructura subdesarrollada. Un préstamo de USD 150 millones del Banco Mundial a Bahía se suma a un programa de infraestructura sostenible de USD 200 millones dirigido a mejoras de carreteras y energía. El área de soja de MATOPIBA creció de 4,1 millones a 5,8 millones de ha en siete años, intensificando la demanda de cadenas ferroviarias-carreteras-portuarias que evitan las congestionadas carreteras costeras. Los 3PL con presencia de almacenamiento local y capacidades de despacho de aduanas pueden acelerar los tiempos de ciclo hacia los mercados de exportación.

Panorama Competitivo

La competencia en el mercado de 3PL de Brasil se intensifica a medida que los transitarios internacionales adquieren especialistas locales mientras los actores nacionales modernizan sus carteras de almacenes. El acuerdo de septiembre de 2024 por parte de CMA CGM para adquirir el 48% de Santos Brasil por USD 1,13 mil millones marca un pivote hacia la integración vertical de activos terminales con logística interior. Scan Global Logistics continuó con la adquisición de Blu Logistics Brasil, añadiendo BRL 570 millones en ingresos de 2023 y un sólido libro de fletes marítimos. Los consolidadores persiguen escala para negociar contratos marítimos, asegurar atraques portuarios y alimentar redes ferroviarias, presionando a los operadores más pequeños que carecen de capital para actualizaciones tecnológicas o flotas ecológicas.

Los participantes de nicho están ocupando posiciones defensibles. Favela Brasil Xpress entrega 4.000 paquetes diarios a barrios informales, combinando personal de entrega colaborativa con enrutamiento de inteligencia artificial para reducir las tasas de entrega fallida. Estoca opera nodos omnicanal impulsados por un sistema de gestión de almacenes propietario, prometiendo reducciones del 20% en los costos logísticos para comerciantes del mercado medio. Los pesos pesados de la cadena de frío, como Emergent Cold Latin America, controlan una capacidad combinada de 157 millones de ft³, lo que permite cobertura nacional para clientes farmacéuticos y de alimentos congelados. La adopción de tecnología es el gran igualador: las cadenas de suministro digitalizadas aumentan los márgenes de beneficio en un 40% y reducen los gastos logísticos en un 50% para los pioneros.

Las inversiones estratégicas se centran en flotas de energía limpia y densidad de red. Vibra Energia opera 10.000 conductores y 8.000 camiones contratados, implementando camiones cisterna eléctricos para reducir las emisiones de Alcance 1. La participación del 50% de Ultracargo en el operador de terminal de etanol Opla extiende el almacenamiento de líquidos a granel hacia la distribución multimodal. Dentro de este mosaico, los principales 3PL convergen en modelos de plataforma que combinan la propiedad de activos con la escala de intermediación, reforzando la tendencia híbrida mapeada anteriormente.

Líderes del Sector de 3PL de Brasil

DHL Supply Chain (Deutsche Post AG)

A.P. Moller - Maersk Logistics & Services

BBM Logística SA

JSL SA

CEVA Logistics AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Novo Nordisk comprometió BRL 6,4 mil millones para ampliar su sede en Montes Claros, creando 600 empleos dependientes de la logística.

- Febrero de 2025: El Ministerio de Transporte presentó un plan de reducción de costos logísticos con el objetivo de lograr una caída del 40% en los gastos de transporte de alimentos mediante la mejora de carreteras y concesiones de vías fluviales.

- Febrero de 2025: Eletrobras lanzó un Programa ESG para Proveedores que supervisa el 100% de los transportistas críticos en materia de cumplimiento de sostenibilidad.

- Enero de 2025: Brasil promulgó la Ley Complementaria 214/2025, que implementa un régimen dual de impuesto al consumo IBS-CBS con vigencia a partir de enero de 2026, obligando a los 3PL a revisar sus motores de planificación fiscal.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de logística de terceros de Brasil como todo servicio de pago multicliente que gestiona el transporte nacional o transfronterizo, el almacenamiento de valor añadido o la orquestación de extremo a extremo en nombre de cargadores de todos los sectores. Según Mordor Intelligence, los ingresos obtenidos por los gestores de activos ligeros y los contratistas basados en activos son ambos capturados, siempre que el 3PL controle el flete o el flujo de inventario.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito las flotas cautivas internas y las empresas de mensajería que sólo realizan rutas de última milla sin activos de almacenamiento.

Segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Carretera

- Aéreo

- Ferroviario

- Vías Navegables Interiores

- Gestión de Transporte Internacional

- Carretera

- Aéreo

- Marítimo

- Multimodal / Intermodal

- Almacenamiento y Distribución con Valor Agregado (ADVA)

- Gestión de Transporte Doméstico

- Por Industria de Usuario Final

- Automotriz

- Energía y Servicios Públicos

- Manufactura

- Ciencias de la Vida y Salud

- Tecnología y Electrónica

- Comercio Minorista y Comercio Electrónico

- Bienes de Consumo y FMCG

- Alimentos y Bebidas

- Otros

- Por Modelo Logístico

- Ligero en Activos (Basado en Gestión)

- Intensivo en Activos (Flota y Almacenes Propios)

- Híbrido

- Por Región (Doméstica)

- Sureste

- Sur

- Noreste

- Centro-Oeste

- Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ejecutivos de 3PL, comerciantes de comercio electrónico, exportadores de agribulk y desarrolladores de almacenes regionales en Sao Paulo, Paraná, Bahía y Amazonas. Estos diálogos validan las tendencias de tarifas, las tasas de rotación de contratos y los plazos de adopción de tecnología, llenando las lagunas de datos señaladas durante el análisis de escritorio y dando forma a las hipótesis de consenso.

Investigación documental

Comenzamos con conjuntos de datos gubernamentales y comerciales, como las encuestas de transporte de mercancías por carretera de la ANTT, las declaraciones de importación y exportación de la Receita Federal, los índices de envíos manufactureros del IBGE y los registros de tráfico portuario de la ANTAQ, que aclaran los volúmenes de carga y las cuotas modales. La información complementaria procede de los libros blancos de la Associacao Brasileira de Logistica, las tablas de costes logísticos del Banco Mundial, los archivos de los 3PL y los archivos de prensa de Dow Jones Factiva y D&B Hoovers. Los rastreadores de envíos de pago, como Volza, ayudan a comparar las rutas internacionales. Las fuentes citadas son ilustrativas; muchas otras publicaciones y bases de datos guían nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de los gastos logísticos de Brasil, desglosados por modo y usuario final, y luego asigna el conjunto de gastos a la parte subcontratada utilizando ratios de penetración extraídos de las entrevistas. Los totales se calibran mediante comprobaciones ascendentes seleccionadas, muestreos de declaraciones de ingresos de 3PL, existencias de metros cuadrados de almacén y tarifas medias de facturación. Las variables clave de nuestro modelo incluyen el PIB real, los volúmenes de paquetería de comercio electrónico, el tonelaje interestatal de grano, el índice de precios del gasóleo y la absorción de almacenes de grado A; cada una de ellas se prevé mediante regresión multivariante con bandas de escenarios revisadas por los profesionales. Cuando faltan datos de los proveedores, se utilizan aproximaciones razonables (por ejemplo, las series de tarifas de flete BR-116) para colmar la laguna antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se contrastan con parámetros independientes y un analista senior revisa las anomalías antes de dar el visto bueno. Los informes se renuevan cada año, con actualizaciones provisionales si los cambios políticos, las fusiones y adquisiciones importantes o las crisis de los precios del combustible alteran sustancialmente nuestra base de referencia. Una comprobación de última hora garantiza que los clientes reciban la información más reciente.

Por qué la base logística para terceros de Mordor en Brasil inspira confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen combinaciones de servicios, palancas de fijación de precios o cadencias de actualización únicas.

Entre los principales factores de brecha visibles en Brasil se incluyen si se contabilizan las flotas cautivas, la cuota de transporte informal asumida, la progresión del ASP para el almacenamiento de valor añadido y el año en el que se congelan las conversiones de divisas. Nuestro equipo presenta un caso base equilibrado, actualizado en 2025, mientras que algunos editores se basan en matrices comerciales más antiguas o en agresivas curvas de crecimiento del comercio electrónico.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 28,40 B (2025) | Inteligencia de Mordor | - |

| USD 29,25 B (2024) | Consultoría regional A | Excluye los contratos de gran volumen de activos; prevé una mayor cuota de subcontratación del comercio minorista. |

| USD 30,75 B (2023) | Consultoría global B | Utiliza el reparto modal anterior a COVID y se prorroga con una TCAC fija del 6 |

En conjunto, la comparación muestra cómo nuestra disciplinada definición del alcance, la actualización anual y la validación de doble vía ofrecen un punto de referencia fiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de 3PL de Brasil?

El tamaño del mercado de 3PL de Brasil asciende a USD 29,74 mil millones en 2026 y se proyecta que alcance USD 37,45 mil millones en 2031.

¿Qué segmento de servicio crece más rápido?

El Almacenamiento y Distribución con Valor Agregado lidera con una previsión de CAGR del 7,18% para 2026-2031 a medida que los minoristas omnicanal externalizan tareas complejas de cumplimiento.

¿Por qué la región Norte se expande más rápido que otras áreas?

La finalización del Ferrocarril Norte-Sur y el aumento de las exportaciones de granos a través de los puertos del Arco Norte están impulsando una CAGR del 5,74% en los ingresos de 3PL de la región Norte.

¿Cómo influyen las regulaciones ESG en la externalización logística?

Las divulgaciones ESG obligatorias empujan a las empresas a contratar 3PL con flotas eléctricas, soluciones con prioridad ferroviaria y plataformas de seguimiento de emisiones, abriendo nuevas oportunidades de contratos.

Última actualización de la página el: