Tamaño y participación del mercado de petróleo y gas de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 22.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

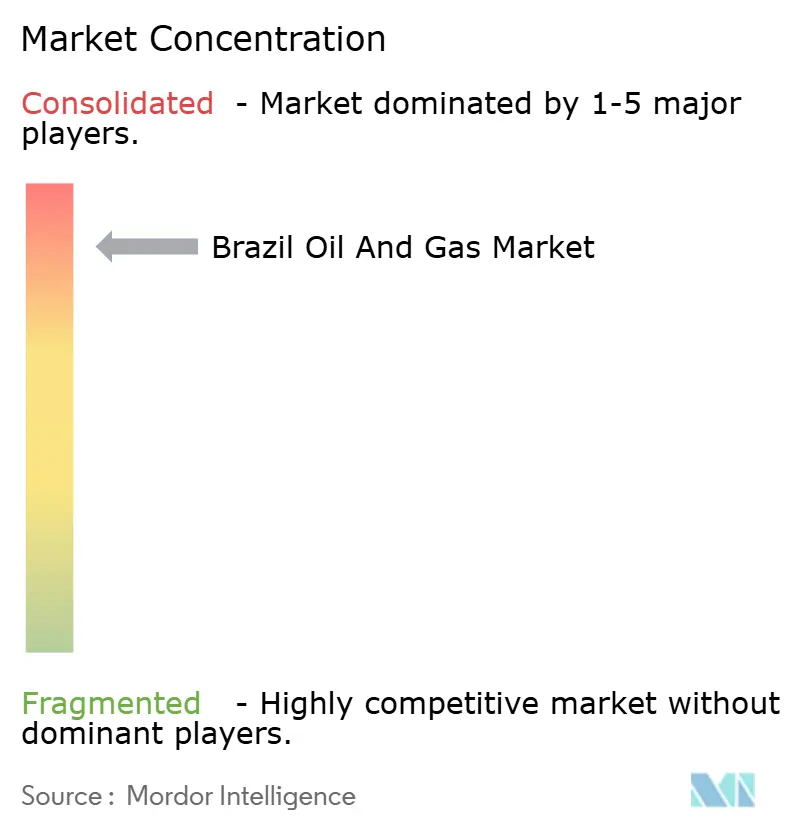

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Brasil por Mordor Intelligence

Se espera que el mercado de petróleo y gas de Brasil crezca de USD 22,76 mil millones en 2025 a USD 23,67 mil millones en 2026, y se prevé que alcance USD 28,82 mil millones para 2031 a una CAGR del 4,01% durante el período 2026-2031.

La sólida producción en aguas ultraprofundas presalinas, el constante desarrollo de infraestructura intermedia y las políticas de sustitución de combustibles mantienen la demanda resiliente incluso cuando las condiciones de financiamiento se endurecen. La actividad en aguas arriba domina los flujos de capital, ya que los yacimientos presalinos ofrecen una productividad récord y costos de extracción competitivos, mientras que las subastas gubernamentales están desbloqueando nueva acreaje tanto para operadores estatales como privados. El crecimiento del segmento intermedio se acelera a medida que los nuevos gasoductos reducen las tasas de reinyección y alimentan los crecientes proyectos de gas para generación eléctrica, y la liberalización del segmento aguas abajo genera ganancias de eficiencia al permitir que refinadores independientes modernicen sus activos. El capital privado, las herramientas digitales avanzadas para campos petroleros y los proyectos piloto de captura de carbono respaldan la eficiencia operativa, mientras que las normas de contenido local y los cuellos de botella en la refinación moderan los márgenes.

Conclusiones clave del informe

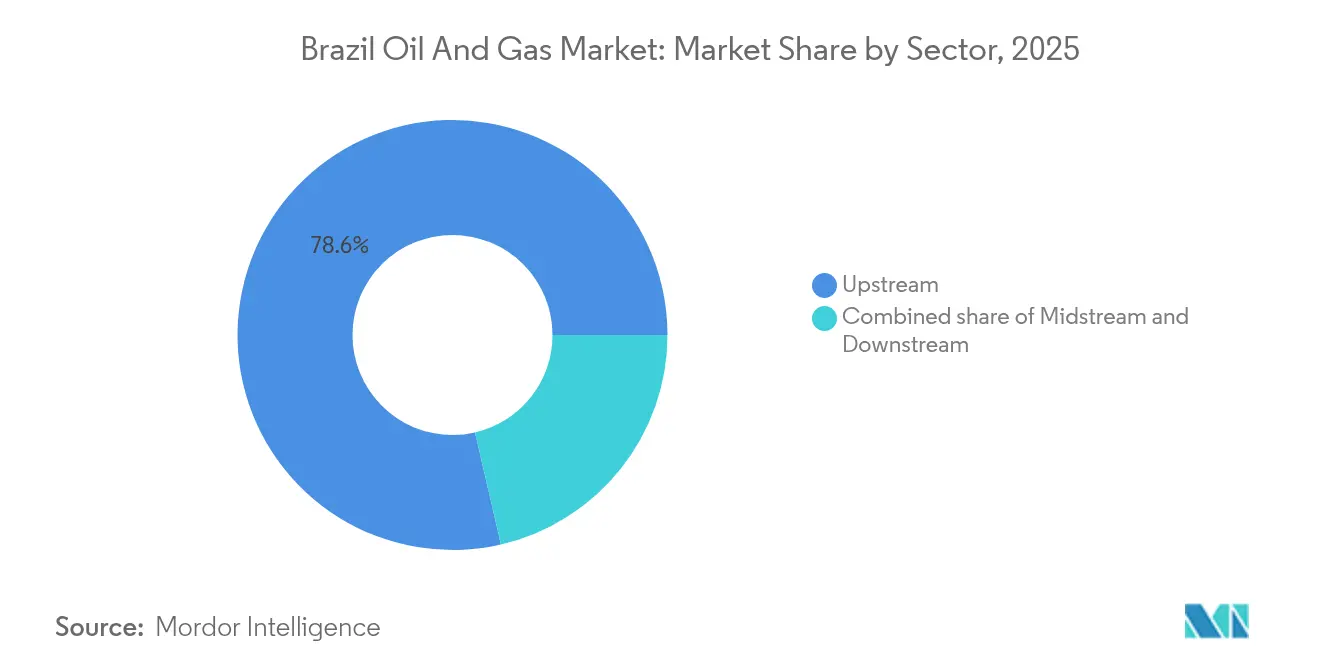

- Por sector, el segmento de aguas arriba representó el 78,62% de la participación del mercado de petróleo y gas de Brasil en 2025 y se proyecta que registre el crecimiento más rápido con una CAGR del 4,27% hasta 2031.

- Por ubicación, los campos terrestres capturaron el 75,40% de la participación de ingresos en 2025, mientras que se espera que las operaciones marinas crezcan a una CAGR del 5,63% hasta 2031.

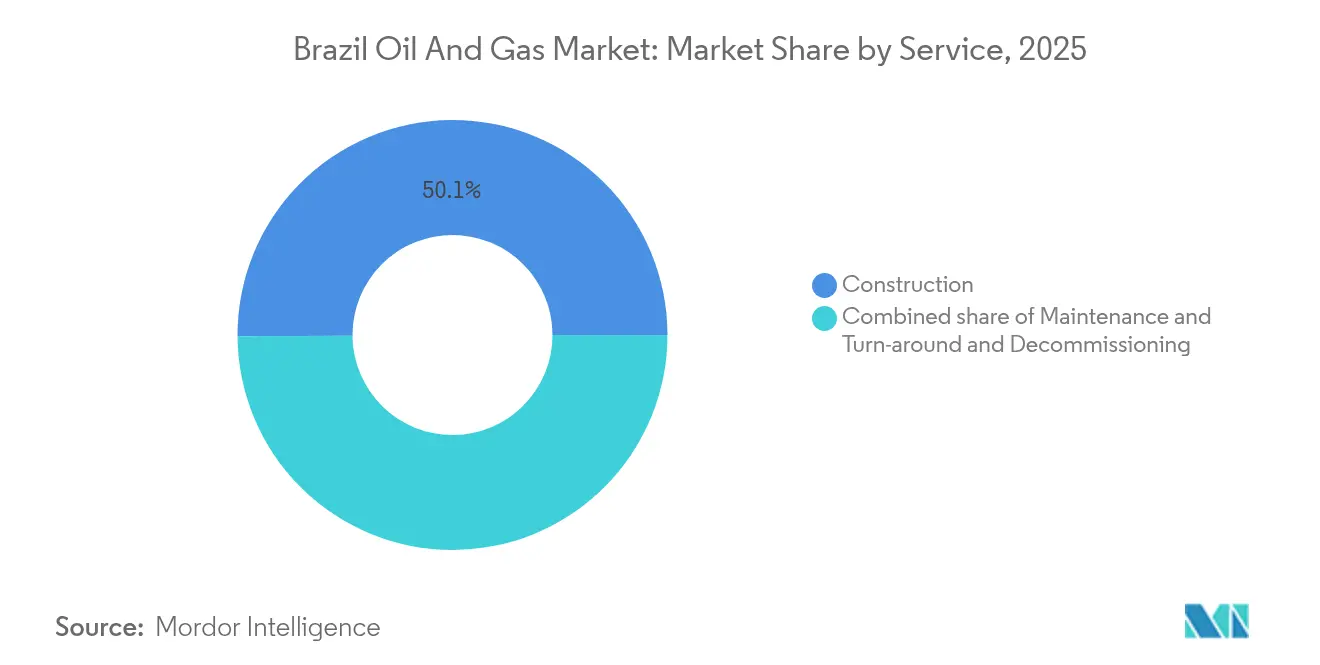

- Por servicio, la construcción representó el 50,10% de la demanda en 2025; el desmantelamiento es el servicio de mayor crecimiento, con una CAGR del 6,44% hasta 2031.

- Petrobras produjo el 90,19% de los hidrocarburos del país en 2024; sin embargo, las desinversiones en curso están ampliando el espacio para las grandes empresas internacionales y los operadores independientes locales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de petróleo y gas de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Aceleración de la producción presalina 2025-2029 | 1.20% | Cuencas de Santos y Campos, costa afuera de Brasil | Mediano plazo (2-4 años) |

| Las rondas de licitación 13.ª y 14.ª de la ANP impulsan el gasto de capital en exploración y producción (2024 en adelante) | 0.80% | Nacional, con concentración en el margen ecuatorial | Corto plazo (≤ 2 años) |

| Desinversiones de Petrobras que abren el segmento intermedio y aguas abajo al capital privado | 0.60% | Nacional, con enfoque en las refinerías del Nordeste | Mediano plazo (2-4 años) |

| Desarrollo de gas para generación eléctrica bajo la Nueva Ley del Gas | 0.40% | Nacional, con énfasis en el Nordeste y el Sureste | Largo plazo (≥ 4 años) |

| Adopción de campos petroleros digitales (optimización de pozos impulsada por IA) | 0.30% | Campos presalinos y postsalinos en alta mar | Mediano plazo (2-4 años) |

| No suficientemente reportado: centros de captura y almacenamiento de carbono vinculados a campos agotados de Campos | 0.20% | Cuenca de Campos, estado de Río de Janeiro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la producción presalina 2025-2029

Los pozos presalinos entregaron el 71,5% de la producción de Brasil de 36,9 millones de b/d en 2024, y el campo Tupi por sí solo bombeó 780.050 b/d en marzo de 2025.[1]Agência Brasil, "Brasil supera las exportaciones de soja con petróleo en 2024", agenciabrasil.ebc.com.br Cinco FPSO en operación en Búzios ya han alcanzado una producción combinada de 600.000 b/d, y se espera que dos unidades adicionales (P-84 y P-85) añadan una producción combinada de 450.000 b/d para 2030. Petrobras planea destinar USD 79 mil millones de su presupuesto 2025-2029 a exploración y producción, lo que permitirá a Brasil aspirar a un puesto entre los cinco principales exportadores mundiales antes de 2030. Las gruesas capas de evaporita a 5.500–6.500 m sellan los yacimientos, lo que permite proyectos piloto de inyección de CO₂ que podrían desbloquear 5.700 millones de barriles adicionales y secuestrar 266 millones de t de CO₂ en dos décadas. El aumento de los volúmenes sustenta las entradas de divisas, ayudando a Brasil a superar a la soja como su principal exportación en 2024.

Rondas de licitación 13.ª y 14.ª de la ANP que impulsan el gasto de capital en exploración y producción

Las recientes rondas de licenciamiento de la ANP ofrecieron 173 bloques, atrayendo a Chevron, Shell y otros a pesar del escrutinio ambiental. Las adjudicaciones en el sur de Santos y Pelotas en 2024 ampliaron la diversidad de la cartera, mientras que la cuenca Foz do Amazonas hizo su debut en la lista de oferta permanente con 47 bloques en alta mar. El modelo mixto de concesión y contratos de producción compartida de Brasil logra un equilibrio entre la flexibilidad para los inversores y los ingresos estatales, con la ANP estimando un gasto de aguas arriba de entre USD 428.000 y 474.000 millones hasta 2031. Los trabajos sísmicos y de evaluación en etapas tempranas se están acelerando a medida que los operadores buscan participación en el próximo análogo presalino.[2]ANP, "Resultados de las rondas de licenciamiento 13.ª y 14.ª", anp.gov.br

Desinversiones de Petrobras que abren el segmento intermedio y aguas abajo al capital privado

La venta de RLAM a Mubadala Capital por USD 1.800 millones en 2024 marcó un cambio estructural en el segmento aguas abajo. La integración de la red de TAG con una terminal privada de GNL en octubre de 2024 ilustró cómo los nuevos participantes están remodelando la logística del gas. TAG tiene como objetivo BRL 5.200 millones en mejoras de gasoductos para 2028, mientras que Petrobras continúa implementando desinversiones selectivas para centrarse en su acreaje principal en aguas ultraprofundas. Una propiedad más amplia fomenta la eficiencia, eleva la utilización de la refinación doméstica y diversifica los canales de financiamiento.

Desarrollo de gas para generación eléctrica bajo la Nueva Ley del Gas

La producción de gas natural ascendió a 165,53 millones de m³/d en marzo de 2025, un aumento interanual del 15% respaldado por la capacidad de 44 millones de m³/d de la Rota 3. La Nueva Ley del Gas de 2021 fomenta el acceso de terceros y limita los volúmenes de reinyección, garantizando que las moléculas lleguen a las centrales eléctricas cuando los embalses hidroeléctricos están agotados. Petrobras ya firmó un contrato de suministro indexado al precio por BRL 6.400 millones con Compagas, efectivo a partir de 2025, y ha lanzado su primera licitación de biometano, que establece un contenido renovable del 1% a partir de enero de 2026. Las tarifas competitivas y la mayor seguridad del suministro deberían estabilizar los costos de electricidad y catalizar una mayor capacidad térmica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Normas de contenido local que elevan los costos del proyecto | -0.90% | Nacional, con mayor impacto en los proyectos en alta mar | Mediano plazo (2-4 años) |

| Persistente subcapacidad de refinerías y volatilidad en las importaciones de combustible | -0.60% | Nacional, con concentración en el Nordeste | Corto plazo (≤ 2 años) |

| Crecientes obstáculos de financiamiento impulsados por criterios ESG en alta mar | -0.40% | Operaciones presalinas y postsalinas en alta mar | Largo plazo (≥ 4 años) |

| No suficientemente reportado: congestión logística portuaria para módulos de GNL y FPSO | -0.30% | Santos, Suape y principales puertos costeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de contenido local que elevan los costos del proyecto

La Resolución 726 restablece los objetivos mínimos, pero aún obliga a los operadores a obtener bienes especializados localmente, lo que eleva los costos de los FPSO y de perforación hasta un 60% por encima de los promedios de los astilleros globales.[3]Centro Columbia sobre Inversión Sostenible, "Normas de contenido local en el sector de petróleo y gas de Brasil", ccsi.columbia.edu La verificación requiere auditores externos e impone riesgos de programación, por lo que el organismo sectorial IBP aboga por créditos de licitación más flexibles. Las cargas de cumplimiento recaen con mayor peso en los empalmes de aguas ultraprofundas de ejecución acelerada, donde la capacidad doméstica limitada para hardware subsea de alta especificación alarga los plazos de entrega y reduce la competencia entre proveedores.

Persistente subcapacidad de refinerías y volatilidad en las importaciones de combustible

Petrobras está invirtiendo USD 892 millones para duplicar la capacidad de RNEST a 260.000 b/d para 2028, sin embargo, se prevé que la demanda de gasolina y diésel crezca entre un 2% y un 3% anual, manteniendo la dependencia de las importaciones. La utilización en las 11 refinerías de Brasil se encuentra cerca de los límites técnicos, lo que obliga a exportar petróleo crudo e importar productos refinados más costosos, lo que comprime los márgenes y genera exposición al tipo de cambio. Los mayores mandatos de mezcla de biocombustibles mitigan parte del déficit; sin embargo, es probable que los desequilibrios sostenidos en los productos persistan hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el segmento de aguas arriba consolida el liderazgo del mercado

El segmento de aguas arriba representó el 78,62% del mercado de petróleo y gas de Brasil en 2025 y también está proyectado para expandirse a una CAGR del 4,27% de 2026 a 2031, confirmando su doble condición de ancla de ingresos y motor de crecimiento del mercado de petróleo y gas de Brasil. La productividad presalina impulsa este dominio, con la zona contribuyendo el 79,8% de la producción nacional en marzo de 2025 y registrando un récord de 3,716 millones de barriles de petróleo equivalente (boe) por día, más que cualquier otra fuente individual en América Latina. Petrobras ha destinado USD 77.300 millones para exploración y producción en su plan 2025-2029, lo que subraya cómo el capital continúa fluyendo hacia la delimitación de yacimientos, nuevos pozos y nueva capacidad de FPSO incluso cuando las condiciones de financiamiento se endurecen. Las actividades del segmento intermedio y aguas abajo siguen siendo estructuralmente menores, aunque se benefician del desarrollo de gasoductos y las desinversiones que invitan a refinadores privados y transportistas de gas a modernizar activos.

El dinamismo de aguas arriba también refleja la proyección de la ANP de entre USD 428.000 y 474.000 millones en gasto nacional de exploración y producción hasta 2031, ya que las recientes rondas de licitación han abierto nuevo acreaje a las grandes empresas globales que buscan replicar el éxito presalino. El contrato de servicios integrados de USD 800 millones de SLB en más de 100 pozos de Petrobras demuestra cómo las empresas de servicios están incorporando pruebas de formación impulsadas por IA y mapeo de fluidos en tiempo real para reducir los ciclos de perforación y aumentar los factores de recuperación. Estos avances tecnológicos, combinados con caudales confiables de 15.000 a 20.000 barriles por día (b/d) por pozo, posicionan a Brasil para alcanzar aproximadamente 4,9 millones de barriles por día (b/d) para 2032, un nivel que situaría a Brasil entre los cinco principales exportadores de petróleo crudo del mundo. La continua consolidación en aguas arriba, por tanto, sigue siendo fundamental para generar divisas, ingresos fiscales y seguridad de suministro a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por ubicación: el dominio terrestre enfrenta el desafío marino

Los activos terrestres mantuvieron el 75,40% de la participación del mercado de petróleo y gas de Brasil en 2025, reflejando décadas de despliegue de infraestructura en campos maduros de las cuencas del Recôncavo, Potiguar y Solimões. Estas áreas se benefician de menores costos de extracción, sistemas de recolección establecidos y proximidad a las refinerías, lo que las convierte en generadores confiables de efectivo incluso cuando la producción declina naturalmente. Sin embargo, los proyectos en alta mar avanzan más rápido, con una CAGR del 5,63% proyectada para 2026-2031, a medida que la tecnología de aguas ultraprofundas accede a zonas de pago más gruesas y presiones más altas que la geología terrestre no puede igualar. El desarrollo presalino de Gato do Mato, programado para producir 120.000 b/d desde 2029, ejemplifica cómo los nuevos centros en la Cuenca de Santos están remodelando el mapa de producción de Brasil y desplazando el capital corporativo hacia el mar.

La puesta en servicio por parte de Petrobras de los FPSO P-84 y P-85, cada uno con capacidad para 225.000 b/d y programados para entrar en operación en 2029-2030, subraya aún más la creciente atracción marina sobre el gasto de capital nacional. El licenciamiento en la frontera refuerza esta inclinación: cuarenta y siete bloques en la cuenca Foz do Amazonas entraron en el ciclo de oferta permanente por primera vez en 2025, atrayendo ofertas de consorcios Petrobras-Chevron a pesar de los obstáculos ambientales. Si bien los campos terrestres siguen suministrando volúmenes constantes y flujo de efectivo rápido, la narrativa de crecimiento a largo plazo descansa ahora en plataformas en alta mar, empalmes subsea y FPSO de alta capacidad que pueden monetizar yacimientos de miles de millones de barriles con puntos de equilibrio competitivos.

Por servicio: la construcción domina mientras el desmantelamiento se acelera

Las actividades de construcción representaron el 50,10% del gasto de 2025, reflejando el tamaño del mercado de petróleo y gas de Brasil requerido para financiar refinerías, gasoductos y FPSO de próxima generación que anclan el crecimiento de la producción. Los ejemplos emblemáticos incluyen la integración Reduc-Boaventura por USD 4.800 millones, que añade 76.000 b/d de capacidad de procesamiento de diésel, y el proyecto de USD 892 millones para duplicar la capacidad de RNEST a 260.000 b/d para 2028, ambos diseñados para aumentar la producción doméstica de productos refinados y reducir la dependencia de las importaciones. Los pedidos de FPSO, aunque menores hoy en día, son el tipo de activo de más rápido crecimiento, proyectados para una CAGR del 6,44% entre 2026 y 2031, a medida que los campos maduros en aguas someras alcanzan el final de su vida útil y las nuevas líneas troncales mantienen ocupados los astilleros de ingeniería, asegurando que la construcción siga siendo la mayor porción individual de la cadena de valor.

El desmantelamiento, aunque menor hoy en día, es el tipo de activo de más rápido crecimiento, proyectado para una CAGR del 6,44% entre 2026 y 2031, a medida que los campos maduros en aguas someras llegan al final de su vida útil y los reguladores endurecen las normas de restauración de sitios. La ANP recientemente aprobó BRL 72.000 millones en garantías para que Petrobras retire 127 campos, creando un auge de trabajo en taponamiento de pozos, purga de gasoductos y desmantelamiento de instalaciones superiores que los contratistas especializados están ansiosos por capturar. Este equilibrio del ciclo de vida —construcciones de campos nuevos y retiros de campos existentes de manera simultánea— enriquece el portafolio de servicios petroleros de Brasil, incorpora estándares ambientales más elevados y señala un sector que está madurando hacia una administración integral de activos en todo su espectro, en lugar de un modo de pura expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Las riquezas presalinas anclan la producción en las Cuencas de Santos y Campos frente a Río de Janeiro y São Paulo, produciendo juntas el 79,8% de la producción nacional en marzo de 2025. El clúster de Santos alberga Búzios, Tupi y Mero, cada uno vinculado a FPSO de alta capacidad que simplifican los empalmes y comparten rutas de exportación de gas. Campos proporciona reservas maduras y futuros centros de captura y almacenamiento de carbono, mientras que la expansión del gasoducto Rota 3 canaliza el gas hacia el corredor industrial del Sureste.

El Nordeste está emergiendo como un nodo de refinación y GNL. La duplicación de RNEST a 260.000 b/d y la terminal multipropósito de Suape reducirán los déficits de productos limpios y sustentarán el crecimiento en Bahía y Pernambuco. Los acuerdos de TAG y utilidades de gas están ampliando las interconexiones de gasoductos, convirtiendo la región en un punto de equilibrio para las moléculas domésticas y los cargamentos al contado.

La atención se está desplazando hacia el norte, donde la cuenca Foz do Amazonas del margen ecuatorial entró en el ciclo de oferta permanente en 2025, atrayendo el interés de Petrobras y Chevron, a pesar de la presión ambiental. Las imágenes sísmicas mejoradas y los posibles análogos al bloque Stabroek de Guyana son alentadores. Si se materializan los éxitos exploratorios, el mercado de petróleo y gas de Brasil podría experimentar un cambio significativo en la diversificación geográfica y una mitigación del riesgo de concentración en el Sureste.

Panorama competitivo

Petrobras todavía controla el 90,19% del petróleo crudo nacional, pero sus desinversiones han reducido la concentración en el segmento aguas abajo, permitiendo que independientes como Acelen de Mubadala y PRIO ganen escala. Las grandes empresas internacionales —Shell, TotalEnergies, Equinor— cooperan con FPSO y mantienen participaciones considerables en licencias de frontera, aprovechando el conocimiento global en aguas profundas y el acceso al capital.

La digitalización y la eficiencia impulsan la ventaja competitiva: la perforación autónoma de SLB reduce el tiempo en pozo en un 60%, mientras que Baker Hughes ofrece empalmes subsea integrados que acortan los ciclos de proyectos presalinos. Las oportunidades sin explotar incluyen sistemas expansores de gas intermedio, refinerías modulares y centros de captura y almacenamiento de carbono. Las restricciones de financiamiento ESG elevan el estándar de transparencia y gestión del metano, recompensando a las empresas que implementan kits de reducción de quema de gas y adoptan informes verificados por medición.

El flujo reciente de operaciones destaca el dinamismo: la adquisición de Peregrino por parte de PRIO por USD 3.500 millones a Equinor crea el mayor productor independiente de Brasil, mientras que el compromiso de Shell con Gato do Mato consolida su posición como el principal productor de empresa de petróleo internacional. Por lo tanto, se espera que la intensidad competitiva aumente a medida que el capital privado respalda tanto los proyectos de campos existentes bien definidos como las licitaciones de frontera.

Líderes de la industria de petróleo y gas de Brasil

Petrobras

Shell Brasil

Equinor ASA

TotalEnergies

Repsol Sinopec Brasil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Petrobras confirmó un plan de USD 4.800 millones para integrar Reduc y Boaventura, añadiendo 76.000 barriles por día (b/d) de producción de diésel y ampliando las líneas de queroseno de aviación.

- Junio de 2025: Se firmaron contratos por USD 892 millones para duplicar la capacidad de la refinería RNEST a 260.000 barriles por día (b/d) para 2028, incluyendo una unidad de reducción de azufre SOx.

- Junio de 2025: Los consorcios Petrobras-Chevron aseguraron múltiples bloques en Foz do Amazonas, marcando la primera entrada permanente de la cuenca en la oferta.

- Marzo de 2025: Shell sancionó el proyecto presalino Gato do Mato con Ecopetrol y TotalEnergies, con el objetivo de alcanzar 120.000 barriles por día (b/d) desde 2029.

Alcance del informe del mercado de petróleo y gas de Brasil

El informe del mercado de petróleo y gas de Brasil incluye:

| Aguas arriba |

| Segmento intermedio |

| Aguas abajo |

| Terrestre |

| En alta mar |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Segmento intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| En alta mar | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de petróleo y gas de Brasil en 2026 y hacia dónde se dirige para 2031?

El mercado se sitúa en USD 23.670 millones en 2026 y se proyecta que ascienda a USD 28.820 millones para 2031, lo que implica una CAGR del 4,01% a medida que los barriles presalinos sustentan el crecimiento de las exportaciones.

¿Qué parte de la cadena de valor genera más ingresos?

La actividad de aguas arriba genera el 78,62% de los ingresos del sector en 2025 y se espera que se expanda a una CAGR del 4,27% hasta 2031, gracias a la sostenida inversión presalina y al nuevo acreaje de las rondas de licitación.

¿Qué impulsa la próxima etapa de crecimiento para los productores de Brasil?

Las aceleraciones más rápidas de la producción presalina, los nuevos bloques de exploración de las rondas 13.ª y 14.ª de la ANP, y el dinero privado que fluye hacia los activos del segmento intermedio tras las desinversiones de Petrobras impulsan la producción y la eficiencia al alza.

¿Dónde se encuentran los principales obstáculos?

Las estrictas cuotas de contenido local elevan los costos del proyecto, los déficits de refinerías obligan a importaciones costosas de productos, y la congestión portuaria retrasa los módulos de GNL y FPSO; en conjunto, estos factores recortan los márgenes y retrasan las implementaciones.

¿Quiénes son los actores clave que dan forma al mercado?

Petrobras todavía bombea el 90,19% de los volúmenes nacionales, pero grandes empresas como Shell, TotalEnergies y Chevron, más independientes como PRIO, están ampliando sus participaciones a través de nuevos proyectos y acuerdos de activos.

¿Cómo está cambiando la tecnología la economía de los campos?

Los operadores están implementando perforación guiada por IA, pruebas de formación en tiempo real y reinyección de CO₂ a gran escala, reduciendo los tiempos en pozo, aumentando la recuperación y abriendo un mercado de almacenamiento potencial de 950 millones de toneladas de CO₂ en yacimientos agotados.

Última actualización de la página el: