Tamaño y Participación del Mercado de Combustible para Aviación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

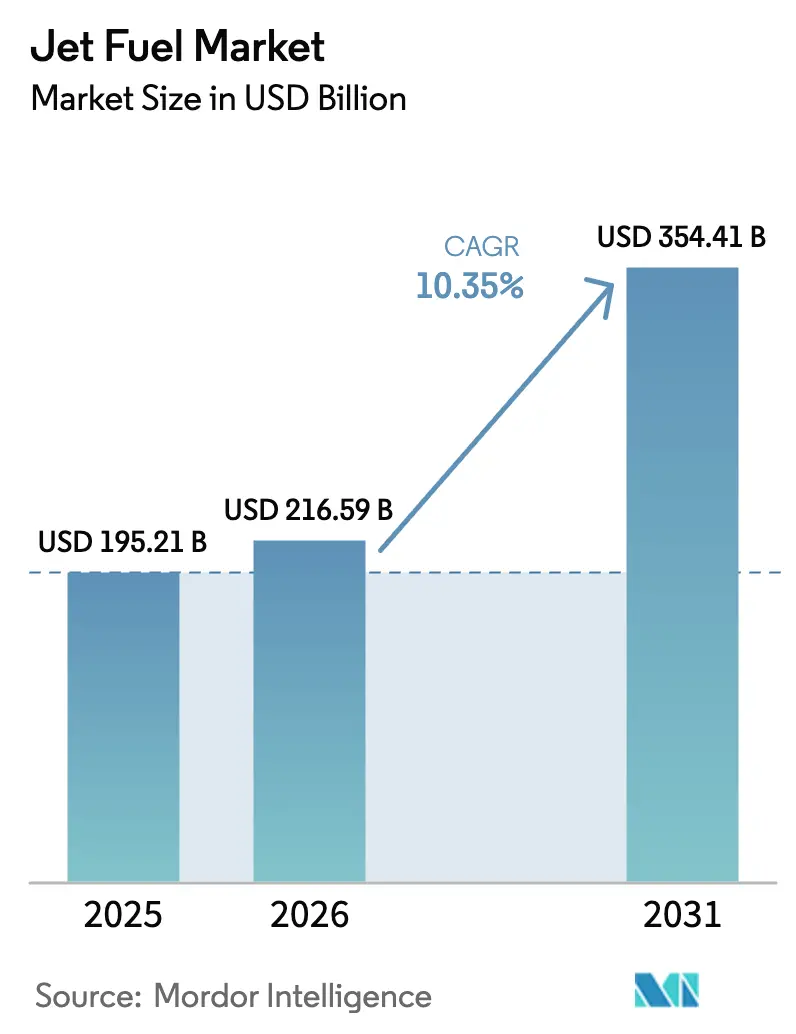

| Tamaño del Mercado (2026) | 216.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 354.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.35% CAGR |

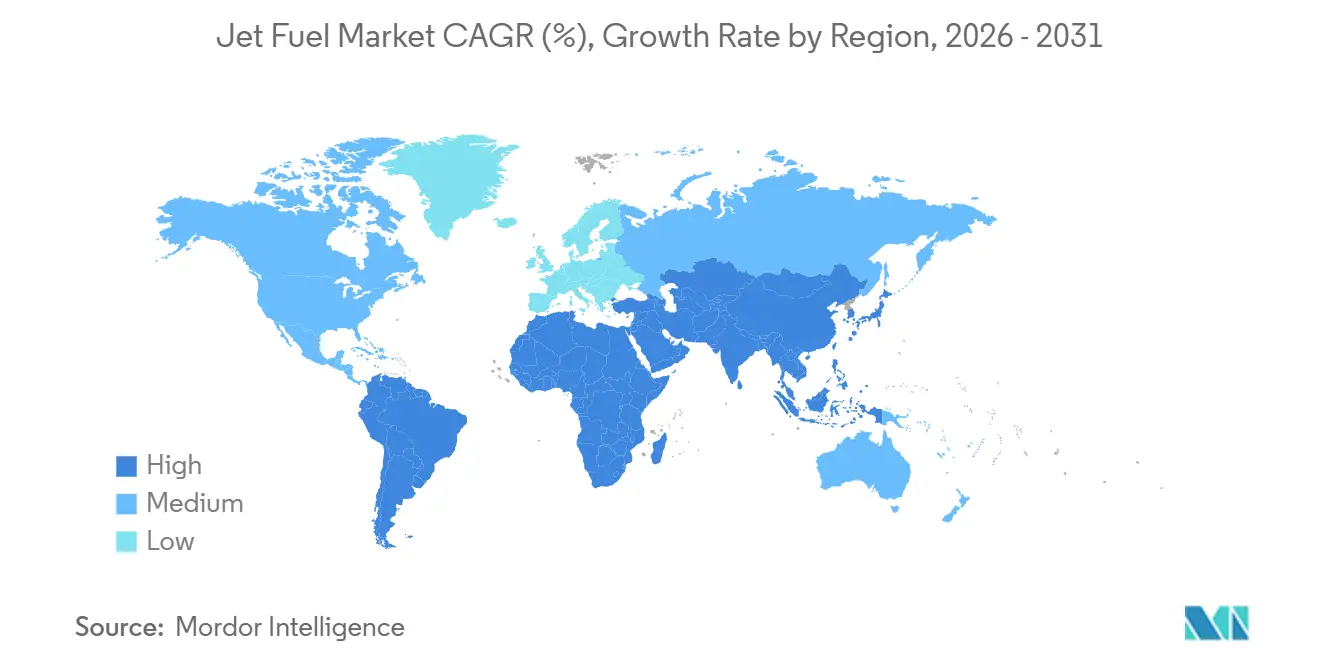

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

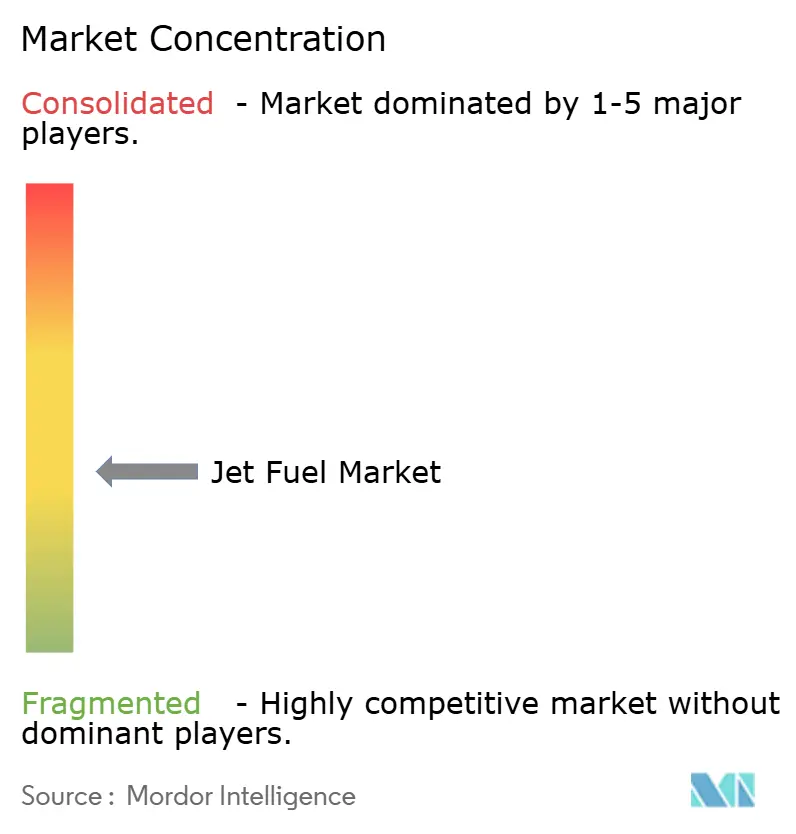

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible para Aviación por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Combustible para Aviación sea de USD 195,21 mil millones en 2025, USD 216,59 mil millones en 2026, y alcance USD 354,41 mil millones en 2031, creciendo a una CAGR del 10,35% de 2026 a 2031.

La acelerada recuperación de la capacidad de asientos en Asia-Pacífico, las sostenidas entregas de cargueros de fuselaje ancho en rutas transpacíficas y los mandatos regulatorios que mezclan combustible de aviación sostenible (SAF) con queroseno convencional sustentan colectivamente esta expansión del mercado de combustible para aviación. Los factores de ocupación de pasajeros en niveles récord en enero de 2025 impulsaron a las aerolíneas a ampliar sus flotas en lugar de limitar el tráfico, elevando el reabastecimiento de combustible por vuelo incluso cuando las aeronaves de nueva generación prometen un menor consumo por asiento. Al mismo tiempo, la normativa ReFuelEU Aviation de la Unión Europea obliga a los operadores a utilizar mezclas de SAF con una densidad energética ligeramente inferior, por lo que el total de litros demandados aumenta a pesar de las ganancias en eficiencia. Los grandes grupos integrados que controlan refinerías, oleoductos y derechos de hidrantes aeroportuarios obtienen resiliencia de margen a medida que las aerolíneas buscan contratos integrales que cubran tanto el SAF como el Jet A-1, mientras que productores especializados como Neste y LanzaJet capturan primas en el incipiente nicho del SAF.

Conclusiones Clave del Informe

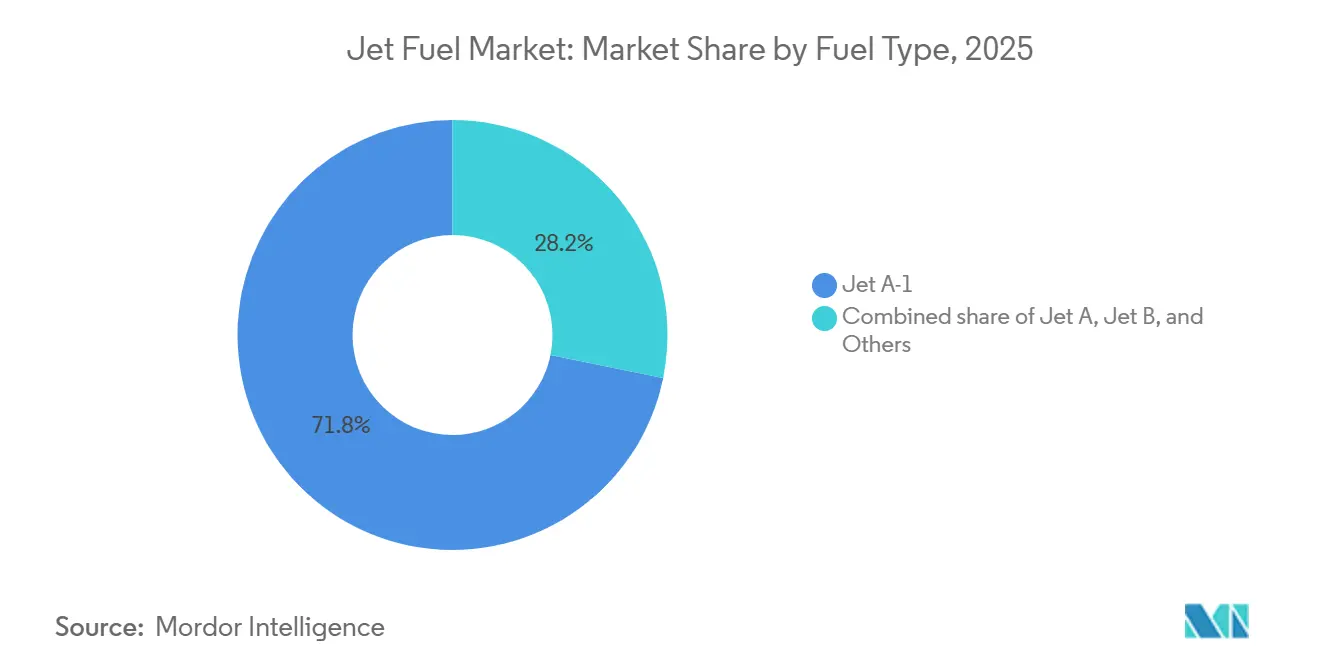

- Por tipo de combustible, el Jet A-1 representó el 71,8% de la participación del mercado de combustible para aviación en 2025; se prevé que la categoría "Otros", liderada por el SAF, se expanda a una CAGR del 17,4% hasta 2031.

- Por aplicación, la aviación comercial representó el 78,3% del tamaño del mercado de combustible para aviación en 2025 y avanza a una CAGR del 11,1% hasta 2031.

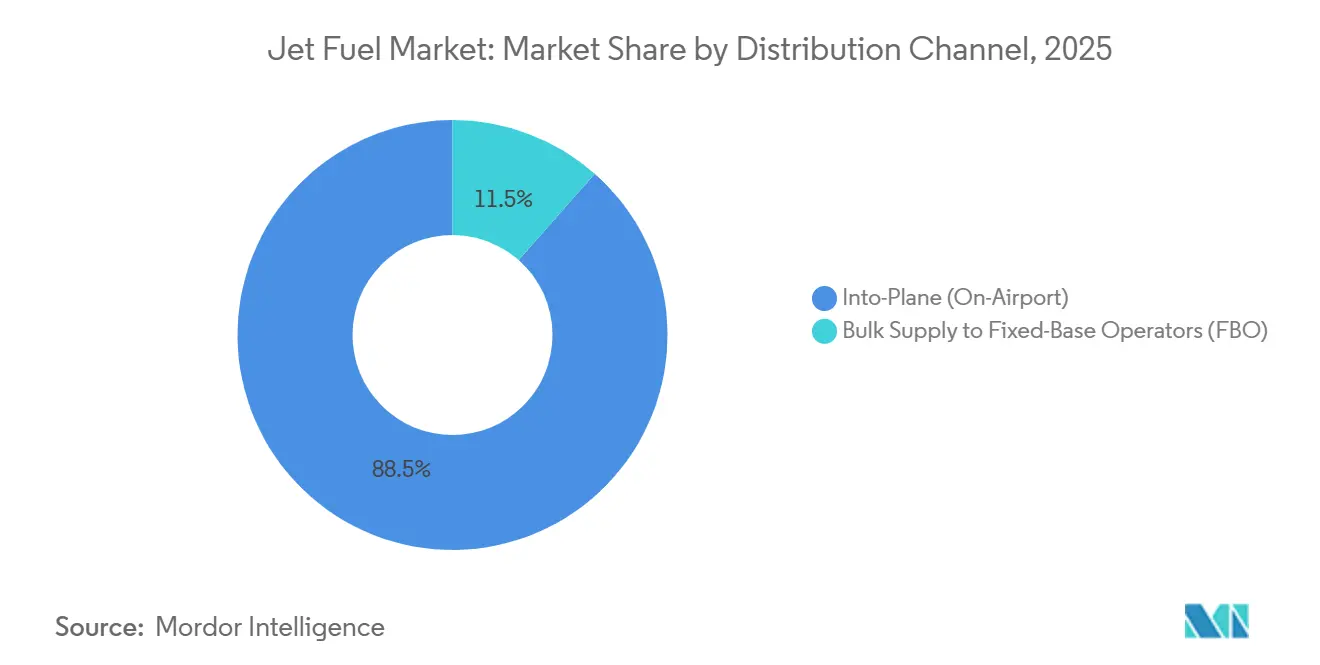

- Por canal de distribución, el reabastecimiento directo a aeronave capturó el 88,5% de la participación del mercado de combustible para aviación en 2025, mientras que el suministro a granel a operadores de base fija registra una CAGR inferior del 8,9% hasta 2031.

- Por geografía, Asia-Pacífico representó el 36,9% de la participación del mercado global de combustible para aviación en 2025 y se prevé que crezca a una CAGR del 11,7% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Combustible para Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación post-COVID del factor de ocupación que impulsa la demanda de Jet A en Asia | +2.1% | Núcleo de Asia-Pacífico, con efecto secundario en los centros de Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de aerolíneas de bajo coste en África y la ASEAN | +1.8% | ASEAN, África Subsahariana, India | Mediano plazo (2–4 años) |

| Auge en los pedidos de cargueros de fuselaje ancho en rutas transpacíficas | +1.3% | América del Norte, Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2–4 años) |

| Construcción de capacidad en megacentros y inversiones en instalaciones de combustible en Oriente Medio | +1.0% | Oriente Medio (Emiratos Árabes Unidos, Qatar, Arabia Saudita), tráfico de conexión hacia Asia y Europa | Largo plazo (≥ 4 años) |

| Ejercicios aéreos a gran escala de EE. UU. y la OTAN que impulsan el consumo de JP-8 | +0.7% | América del Norte, Europa (estados miembros de la OTAN) | Corto plazo (≤ 2 años) |

| Mandato de mezcla del 2% de SAF de la UE que eleva los volúmenes totales por pérdida de densidad | +0.9% | Europa (UE-27), con efecto secundario en el Reino Unido y Suiza | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Post-COVID del Factor de Ocupación que Impulsa la Demanda de Jet A en Asia

Los factores de ocupación de pasajeros en Asia-Pacífico promediaron el 82,1% en enero de 2025, un nivel que obligó a los operadores a aumentar la frecuencia de vuelos y desplegar aeronaves de pasillo doble más grandes, impulsando la demanda del mercado de combustible para aviación.[1]Asociación Internacional de Transporte Aéreo, "Análisis del Mercado de Pasajeros Aéreos," iata.org La red doméstica de China se recuperó al 95% de la capacidad de 2019 a mediados de 2025, aunque las frecuencias internacionales de largo radio se mantuvieron entre un 15 y un 20% por debajo de los niveles prepandémicos, generando una demanda latente que las aerolíneas esperan liberar una vez que el procesamiento de visados se normalice completamente en 2026.[2]Consejo Internacional de Aeropuertos, "Informe Mundial de Tráfico Aeroportuario," aci.aero El crecimiento de pasajeros de doce meses del 14,2% en India hasta marzo de 2025, impulsado por el pedido de 500 aviones de la familia Airbus A320neo de IndiGo, consolida a Asia del Sur como motor de crecimiento estructural del mercado de combustible para aviación. Las aerolíneas de bajo coste de la ASEAN incorporaron 87 aeronaves en 2024 con configuraciones de alta densidad que intensifican el reabastecimiento de combustible por rotación en los principales centros. Se proyecta ahora que el tráfico regional de pasajeros crecerá a una CAGR del 6,3% hasta 2028, superando el promedio mundial y asegurando un aumento de dos dígitos en el consumo de queroseno de aviación en India, Bangladesh y Sri Lanka.

Expansión de Aerolíneas de Bajo Coste en África y la ASEAN

Los operadores de bajo coste en África Subsahariana y el Sudeste Asiático replican el modelo de tipo único y punto a punto de Southwest Airlines, pero se enfrentan a una infraestructura de combustible incipiente. El brazo de bajo coste de Ethiopian Airlines desplegó cuatro Boeing 737-800 en 2024 en aeropuertos secundarios del África Oriental que carecen de sistemas de hidrantes robustos, lo que obliga a utilizar suministro por camión cisterna que eleva los costes entre un 10 y un 15%. El lanzamiento de 12 rutas transfronterizas por parte de VietJet en 2024 bajo el régimen de cielos abiertos de la ASEAN genera escaseces episódicas de combustible, donde solo opera un proveedor de suministro directo a aeronave. Boeing prevé que el Sudeste Asiático necesitará 4.720 nuevas aeronaves para 2043, lo que sustenta un crecimiento sostenido del mercado de combustible para aviación. Sin embargo, en Myanmar, Laos y Camboya, el almacenamiento limitado obliga a los operadores a transportar combustible desde refinerías costeras, comprimiendo el margen de maniobra del modelo de bajo coste.

Auge en los Pedidos de Cargueros de Fuselaje Ancho en Rutas Transpacíficas

Boeing entregó 70 cargueros de producción en 2024, y la demanda del 777-8F y del Airbus A350F persiste a medida que el comercio electrónico reconfigura la logística global. Las flotas de FedEx y UPS ya superan los 220 cargueros dedicados cada una, y los nuevos diseños de doble motor consumen entre un 15 y un 20% menos por tonelada-kilómetro, aunque requieren reabastecimientos individuales de mayor volumen debido al mayor alcance. SF Airlines y Cargolux llenaron sus carteras de pedidos con 34 Boeing 777-8F capaces de operar rutas sin escala entre Shanghái y Los Ángeles que consumen hasta 100 t de Jet A-1 por trayecto. Los datos de IATA de enero de 2025 mostraron que las toneladas-kilómetro de carga fueron un 8,3% superiores en términos interanuales, con el 65% del flete global originándose o terminando en Asia-Pacífico y América del Norte. Los centros de carga de Anchorage, Memphis, Louisville y Hong Kong aseguran así un volumen duradero para el mercado de combustible para aviación.

Construcción de Capacidad en Megacentros e Inversiones en Instalaciones de Combustible en Oriente Medio

El Aeropuerto Internacional de Dubái procesó 44,9 millones de viajeros en el primer semestre de 2024, mientras que la flota de 260 aeronaves de fuselaje ancho de Emirates reabastecía más de 2 millones de toneladas de combustible en el aeropuerto, situándolo como el mayor cliente individual del mundo. Qatar Jet Fuel Company añadió 50 millones de litros de almacenamiento subterráneo en el Aeropuerto Internacional Hamad, permitiendo el reabastecimiento simultáneo de 12 Airbus A350-1000 sin caídas de presión. Saudi Aramco y Saudia invirtieron USD 150 millones en una terminal de mezcla de SAF con el objetivo de alcanzar mezclas del 5% para 2028, posicionando a Yeda como nodo de reexportación hacia operadores africanos y del sur de Asia. Estas expansiones garantizan la presión de los hidrantes y el inventario, apoyando un crecimiento de dos dígitos en el volumen de operaciones que beneficia al mercado de combustible para aviación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los recargos en billetes de la Fase IV del RCDE-UE reducen los vuelos de ocio | -1.4% | Europa (UE-27, Reino Unido, Suiza, Noruega) | Corto plazo (≤ 2 años) |

| La renovación de flotas hacia aeronaves más eficientes en combustible reduce el consumo por vuelo | -1.9% | Global, con adopción más rápida en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| La elevada prima del SAF comprime la cobertura de riesgos de las aerolíneas y el reabastecimiento de combustible | -0.8% | Europa, América del Norte (California, Washington), emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Escasez de crudo rico en aromáticos que reduce el rendimiento de queroseno en la Costa del Golfo de EE. UU. | -0.6% | América del Norte (complejo de refino de la Costa del Golfo de EE. UU.) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Recargos en Billetes de la Fase IV del RCDE-UE Reducen los Vuelos de Ocio

La Fase IV del Régimen de Comercio de Derechos de Emisión de la UE elevó los precios del carbono por encima de EUR 80/t y suprimió las asignaciones gratuitas para vuelos intraeuropeos, incrementando los costes por sector entre EUR 700 y 880 en un trayecto Londres-Barcelona en un A320neo.[3]Comisión Europea, "Directrices de la Fase IV del RCDE-UE," ec.europa.eu Aerolíneas como Ryanair y easyJet añadieron recargos de entre EUR 5 y 12, y easyJet registró una caída del 4,3% en las reservas de ocio en rutas inferiores a 1.000 km en el tercer trimestre de 2024. IATA prevé una caída anual del 2 al 3% en los pasajeros-kilómetro intraeuropeos hasta 2027, lo que reduce los volúmenes del mercado de combustible para aviación en rutas sensibles al precio.

La Renovación de Flotas Hacia Aeronaves Más Eficientes en Combustible Reduce el Consumo por Vuelo

El Airbus A320neo ahorra un 20% de combustible por asiento frente al A320ceo, y el Boeing 737 MAX reduce entre un 14 y un 20% respecto al 737NG, desvinculando el crecimiento del tráfico del consumo.[4]Airbus, "Características de la Familia de Aeronaves A320," airbus.com El despliegue de 50 aviones MAX 9 por parte de United Airlines en 2024 redujo el consumo de combustible doméstico en un 3,2% a pesar de un aumento del 5% en los asientos-milla. Los ciclos de renovación de flotas implican que el 40% de las 28.000 aeronaves actuales serán reemplazadas para 2035, lo que frena el mercado de combustible para aviación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Los Mandatos de SAF Aceleran el Crecimiento de la Categoría "Otros"

El Jet A-1 mantuvo el 71,8% del volumen de 2025 gracias a la estandarización global fuera de América del Norte, mientras que el Jet A domina el reabastecimiento doméstico en EE. UU. porque su punto de congelación, relajado a −40 °C, se adapta a operaciones de trayecto más corto. Se proyecta que el tamaño del mercado de combustible para aviación en la categoría "Otros", que comprende TS-1, Jet B y SAF, crecerá a una CAGR del 17,4%, la más rápida entre las clases de combustible, impulsada por objetivos vinculantes de SAF en la UE, el Reino Unido y California. La expansión de 1,3 millones de t de Neste en Róterdam y la línea Freedom Pines de 10 millones de galones de LanzaJet son ejemplos de la intensidad de capital necesaria para suministrar los volúmenes mandatados.

El crecimiento de la cuota de mercado dentro de la industria del combustible para aviación sigue estando limitado por la escasez de materias primas; los aceites de cocina usados, el sebo y los flujos de residuos municipales aún no pueden escalar hasta los umbrales de varios millones de toneladas que los reguladores prevén. El Jet B queda relegado a mercados de frío extremo y se enfrenta a una retirada acelerada a medida que los operadores canadienses de aviación en zonas remotas modernizan sus flotas. El TS-1 ruso continúa en servicio doméstico, pero las sanciones congelan las actualizaciones tecnológicas, limitando la flexibilidad de las refinerías. El mecanismo de créditos de emisiones de CORSIA, no obstante, debería incorporar entre 5 y 8 millones de t adicionales de SAF en circulación para 2030, asegurando que el agregado "Otros" capture ganancias desproporcionadas de cuota en el mercado de combustible para aviación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio Comercial frente a Resiliencia de la Defensa

Las aerolíneas comerciales representaron el 78,3% del consumo de 2025 y sostendrán una CAGR del 11,1% a medida que las aerolíneas de bajo coste de Asia-Pacífico y los conectores de Oriente Medio amplían su capacidad. Los factores de ocupación récord del 82,1% sugieren que las aerolíneas deben añadir frecuencias o aeronaves más grandes, ambos escenarios que elevan la demanda del mercado de combustible para aviación. La aviación de defensa, que representa aproximadamente el 15% de la demanda, crece a un ritmo más estable del 7 al 8%; solo la Fuerza Aérea de EE. UU. consumió 85 millones de barriles en el año fiscal 2024 a medida que se amplía la adopción del F-35A.

La porción del 7% de la aviación general en el mercado de combustible para aviación se beneficia del crecimiento de la demanda de propiedad fraccionada de entre un 12 y un 15% en horas de vuelo en 2024, aunque sus emisiones desproporcionadas por pasajero atraen el escrutinio regulatorio. La FAA reportó una adopción creciente de aeronaves de entrenamiento de vuelo diésel que consumen Jet A, elevando incrementalmente la demanda del segmento entre un 2 y un 3% anual. Los contratos de logística militar, a menudo indexados al Brent más un diferencial, proporcionan un suelo de consumo cuando los volúmenes comerciales se suavizan, subrayando el efecto equilibrador de la combinación de aplicaciones en la industria del combustible para aviación.

Por Canal de Distribución: La Infraestructura de Hidrantes Consolida la Participación del Suministro Directo a Aeronave

El suministro directo a aeronave representó el 88,5% del volumen mundial en 2025 y se prevé que se expanda a una CAGR del 11,0% durante 2026-2031, reflejando la recuperación del tráfico en los aeropuertos centrales y la preferencia de las aerolíneas por rotaciones rápidas basadas en hidrantes. Dubái, Changi y Heathrow dispensan cada uno entre 5 y 8 millones de t anuales a través de tuberías dedicadas, eliminando el riesgo de contaminación por camión cisterna y apoyando contratos a gran escala del mercado de combustible para aviación. El contrato anual de USD 6 mil millones de Emirates en Dubái ilustra el suministro oligopólico en los megacentros, donde Shell, BP y ExxonMobil gestionan empresas conjuntas que incluyen opciones de SAF.

El suministro a granel a operadores de base fija mantiene una participación del 11,5%, concentrada en aeródromos secundarios donde el tráfico no justifica la instalación de hidrantes. Signature Flight Support y Atlantic Aviation gestionan más de 200 instalaciones en EE. UU., pero aplican recargos de entre 5 y 10 centavos por galón dado que la rotación del almacenamiento es más lenta. La migración de los jets regionales de los ERJ-145 de 50 asientos a los E175 de 76 asientos trasladó entre un 15 y un 20% de los volúmenes anteriores de operadores de base fija hacia las redes de hidrantes de los centros, reforzando el dominio del suministro directo a aeronave dentro del mercado de combustible para aviación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 36,9% de la demanda de 2025 y está en camino de registrar una CAGR del 11,7% hasta 2031, la más rápida a nivel mundial. La recuperación doméstica de China al 95% de los niveles de pasajeros de 2019 y el aumento anual del tráfico del 14,2% en India, impulsado por el pedido récord de 500 aeronaves de IndiGo, anclan el impulso regional. Los cielos abiertos de la ASEAN permiten a VietJet y AirAsia añadir 19 nuevos sectores transfronterizos en 2024, concentrando el reabastecimiento de combustible donde proveedores únicos controlan los hidrantes, impulsando los márgenes del mercado regional de combustible para aviación. El objetivo de mezcla del 10% de SAF de Japón para 2030 estimula las inversiones de Idemitsu Kosan y ENEOS en conversión de residuos en combustible de aviación, posicionando al país para posibles exportaciones a Corea del Sur y Taiwán.

América del Norte mantuvo una participación de aproximadamente el 28% en 2025 y crece a una CAGR del 9,2% hasta 2031. El consumo de EE. UU. de entre 1,7 y 1,8 millones de barriles por día se beneficia del repunte transatlántico; United y Delta registraron cada una un crecimiento interanual de entre el 18 y el 22% en asientos-kilómetro internacionales en el cuarto trimestre de 2024. El modelo centrado en centros de Canadá en el Aeropuerto Pearson de Toronto y Vancouver impulsa el reabastecimiento, mientras que el pedido de 18 Boeing 787-10 de Air Canada reduce el consumo por trayecto entre un 20 y un 25% en comparación con los 767 que se retiran. El aumento anual del 10 al 12% de México se vincula a los flujos de pasajeros por la relocalización industrial, aunque la limitada inversión de Pemex en refinerías obliga a depender de las importaciones, lo que tensiona el suministro del mercado de combustible para aviación.

Europa contribuyó con el 22% de la demanda global en 2025, expandiéndose a una CAGR más lenta del 8,5%. Los recargos del RCDE-UE y la sustitución por ferrocarril en trayectos cortos moderan el crecimiento, aunque el reabastecimiento impulsado por la densidad derivado de los mandatos de SAF compensa parte de la pérdida de volumen. Heathrow, Charles de Gaulle y Fráncfort movieron conjuntamente 12 millones de t en 2024 a través de tuberías integradas operadas por Shell, BP, TotalEnergies y ExxonMobil. Los recargos de carbono de Ryanair y easyJet redujeron las reservas de ocio en un 4,3% en rutas inferiores a 1.000 km, y Rusia permanece limitada a los niveles de 2019 debido a las sanciones.

Oriente Medio y África representan el 14% de la demanda en 2025. Los 44,9 millones de pasajeros del Aeropuerto Internacional de Dubái en el primer semestre de 2024 y el reabastecimiento anual de 2 millones de t de Emirates evidencian la fortaleza duradera del centro. La ampliación de 50 millones de litros de almacenamiento de Qatar Jet Fuel garantiza el reabastecimiento simultáneo de aeronaves A350, mientras que el objetivo del 5% de SAF de Saudi Aramco para 2028 apunta a oportunidades de reexportación. Los lanzamientos de rutas de Ethiopian Airlines hacia Lusaka y Dar es Salaam ponen de relieve las carencias de infraestructura en el África Subsahariana, donde el suministro por camión cisterna añade entre un 10 y un 15% a los costes, aunque una CAGR del 9,5% hasta 2031 mantiene atractivo el mercado de combustible para aviación. La participación del 6% de América del Sur se concentra en el Aeropuerto Internacional de São Paulo Guarulhos y el Aeropuerto Internacional de Río Galeão, abastecidos por las tuberías de Petrobras Distribuidora, pero limitados por una renovación de flota más lenta.

Panorama Competitivo

El mercado de combustible para aviación está moderadamente concentrado: Shell, BP, ExxonMobil, Chevron y TotalEnergies controlan colectivamente cerca del 40% del volumen de suministro directo a aeronave en los 50 aeropuertos más concurridos, aunque ninguno supera el 12% de cuota global. Los derechos de hidrantes, que requieren un uso intensivo de capital, y los contratos con aerolíneas de entre 5 y 10 años erigen barreras de entrada, pero los grandes grupos integrados se enfrentan a márgenes de diferencial cada vez más estrechos cuando las oscilaciones del crudo comprimen los márgenes de refino. La integración vertical permite a estas empresas ofrecer precios con diferencial fijo, compensaciones de carbono y mezcla de SAF en facturas únicas que las aerolíneas prefieren por su transparencia de costes.

Los proveedores secundarios como Vitol Aviation y World Fuel Services aprovechan su agilidad comercial, pero carecen de activos en la cadena ascendente, lo que limita su capacidad para cubrir la volatilidad de precios incorporada en las primas del SAF. La escala de Neste en Róterdam y la licencia modular de alcohol a combustible de aviación de LanzaJet demuestran que los especialistas ágiles pueden monetizar nichos verdes, aunque los grandes grupos se aproximan con cautela. Las compañías petroleras nacionales, Sinopec, PetroChina e Indian Oil, reconvierten sus hidrocrackers para el coprocesamiento renovable del 5 al 10%, sacrificando rendimiento pero evitando inversiones en nuevas instalaciones.

Las apuestas tecnológicas se aceleran: el sistema de trazabilidad basado en cadena de bloques FuelAssure de Shell ganó un contrato exclusivo de 10 años y USD 12 mil millones en el Aeropuerto de Singapur Changi al certificar la procedencia del combustible de extremo a extremo, un argumento de venta para las aerolíneas sometidas a auditorías de criterios ambientales, sociales y de gobernanza cada vez más estrictas. Las especificaciones nacionales divergentes —el límite de azufre del TS-1 ruso, los límites de aromáticos de Japón— impiden la plena mercantilización y sostienen diferenciales de precios regionales que los operadores ágiles explotan para arbitrar el mercado de combustible para aviación.

Líderes de la Industria del Combustible para Aviación

Shell PLC

Exxon Mobil Corporation

BP PLC

Chevron Corporation

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En un paso importante hacia la sostenibilidad, DHL Express ha firmado un acuerdo clave con Phillips 66, un destacado proveedor integrado de energía aguas abajo con sede en EE. UU. y productor de Combustible de Aviación Sostenible (SAF).

- Julio de 2025: Saneg, una empresa privada que adquirió la Refinería de Petróleo de Fergana en 2022 por USD 100 millones, anunció la nueva incursión de la refinería en la producción de combustible de aviación Jet A-1. Utilizando un componente de queroseno sintético procedente de la planta de conversión de gas a líquidos de Uzbekistán, la refinería ha iniciado la producción en serie de combustible Jet A-1.

- Junio de 2025: Twelve, una empresa pionera en transformación del carbono, presentó su campaña de marca "Fuel for the Long Haul™". Esta iniciativa destaca una tecnología innovadora sin precedentes en la industria y marca el debut en el mercado del Combustible de Aviación Sostenible (SAF) de tipo E-Jet.

- Enero de 2025: Jet Aviation ha firmado un acuerdo con World Fuel Services para suministrar Combustible de Aviación Sostenible (SAF) en su instalación de Basilea, en Suiza. Con este movimiento, Basilea se convierte en la 12.ª instalación de Jet Aviation a nivel mundial en ofrecer SAF in situ.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de combustible para aviación abarca toda venta de combustible de turbina de grado queroseno que cumpla con las especificaciones Jet A, Jet A-1, Jet B o combustible de aviación sostenible (SAF) certificado, entregado a aeronaves comerciales, de defensa y de aviación general en todo el mundo. Nuestra cadena de valor comienza en la puerta de la refinería, rastrea el transporte a granel, el almacenamiento y la entrega directa a la aeronave, y concluye en el precio pagado por el operador de la aeronave.

Las exclusiones del alcance incluyen gasolina de aviación para motores de pistón, combustibles de turbina marinos o estacionarios, instrumentos de crédito de carbono y hardware de gestión de combustible a bordo, los cuales quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Combustible

- Jet A

- Jet A-1

- Jet B

- Otros [TS-1, Combustible de Aviación Sostenible (SAF)]

- Por Aplicación

- Aviación Comercial

- Aviación de Defensa

- Aviación General

- Por Canal de Distribución

- Suministro Directo a Aeronave (En Aeropuerto)

- Suministro a Granel a Operadores de Base Fija

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Qatar

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos recopilando referencias factuales de fuentes abiertas de primer nivel, como los datos de pasajeros-kilómetro de IATA, las previsiones de tráfico de la ICAO, las tablas de rendimiento de refinerías de la U.S. EIA, los movimientos de vuelo de Eurocontrol, los códigos de comercio de combustible para aviación de UN Comtrade y las autoridades regionales de aviación civil. Los informes 10-K de las empresas, las estadísticas de las autoridades aeroportuarias, las presentaciones para inversores y las transcripciones de llamadas con analistas amplían el análisis, mientras que D&B Hoovers y Dow Jones Factiva (nuestras bases de datos de pago) confirman los datos financieros de los operadores y el flujo de operaciones. Las fuentes mencionadas ilustran la amplitud del trabajo; se revisan numerosos documentos adicionales para contrastar cifras y resolver discrepancias.

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con compradores de combustible de aerolíneas, grandes refinadores, proveedores de servicios de entrega directa a aeronaves y reguladores de aviación en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones verifican los hallazgos secundarios, cubren las brechas de información y someten a prueba de estrés los supuestos de precio y volumen antes de la triangulación final.

Dimensionamiento y previsión del mercado

Empleamos una combinación de enfoques descendente y ascendente. El modelo reconstruye la demanda global a partir de las horas de vuelo, el consumo promedio de combustible por asiento-kilómetro y los factores de carga regionales, y luego la valora utilizando precios spot trimestrales promedio y contratos a término. Los resultados se corroboran mediante consolidaciones ascendentes selectivas del rendimiento de las refinerías, los volúmenes de suministro en aeropuertos y los precios de venta promedio muestreados. Las variables clave incluyen los diferenciales de craqueo de crudo a jet, las tasas de renovación de flota, los mandatos de mezcla de SAF, la elasticidad del transporte aéreo vinculada al PIB y las tendencias regionales de utilización de capacidad. Las previsiones se basan en regresión multivariante anclada a las perspectivas del PIB y el tráfico de pasajeros, complementada con análisis de escenarios que evalúan casos de precios del petróleo elevados y tráfico más lento. Las brechas correspondientes a aeropuertos más pequeños se cubren con ratios de penetración validados obtenidos de entrevistas primarias.

Validación de datos y ciclo de actualización

Las verificaciones de varianza automatizadas detectan anomalías, que luego son revisadas por un segundo analista antes de su aprobación. Nuestros informes se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos como shocks en el precio del crudo o cambios importantes en políticas alteran materialmente los supuestos de referencia. Una revisión final del analista garantiza que los clientes reciban la perspectiva más actualizada.

Por qué nuestra línea de base de combustible para aviación es confiable

Las estimaciones publicadas suelen divergir. Las diferencias generalmente se originan en las decisiones sobre los límites del mercado, los puntos de valoración y la frecuencia de actualización. Algunos editores combinan volúmenes de avgas o SAF en sentido amplio con el combustible para aviación, otros valoran únicamente las ventas en la puerta de la refinería, y algunos se basan en multiplicadores de tráfico estáticos que se desactualizan rápidamente. El alcance disciplinado de Mordor, la valoración al precio de entrega y la actualización anual mantienen nuestra línea de base alineada con los volúmenes de suministro observables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 195,21 (2025E) | Mordor Intelligence | - |

| USD 200,21 B (2024) | Global Consultancy A | Combina avgas y SAF con combustible para aviación; aplica ratios de consumo macroeconómico |

| USD 204,34 B (2024) | Industry Journal B | Modelo de ingresos en puerta de fábrica; omite los márgenes de manejo aeroportuario |

| USD 215,00 B (2024) | Regional Consultancy C | Reporta únicamente ventas de refinería; excluye los márgenes de distribución |

La comparación muestra que las cifras más elevadas suelen surgir cuando otros editores amplían el alcance o excluyen los costos posteriores en la cadena. Al basar los cálculos en volúmenes de suministro observables, variables transparentes y un ciclo de actualización documentado, Mordor Intelligence proporciona a los tomadores de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de combustible para aviación en 2026 y qué crecimiento se espera para 2031?

El tamaño del mercado de combustible para aviación alcanzó USD 216,59 mil millones en 2026 y se prevé que se expanda a USD 354,41 mil millones para 2031 con una CAGR del 10,35%.

¿Qué región lidera el crecimiento de la demanda de combustible para aviación hasta 2031?

Asia-Pacífico lidera, con una participación del 36,9% en 2025 y una expansión a una CAGR del 11,7% gracias a la recuperación del tráfico en China, India y la ASEAN.

¿Qué impacto tendrán los mandatos de SAF en los volúmenes futuros de combustible?

Las normas de mezcla de SAF de la UE, el Reino Unido y California elevan el total de litros demandados porque la menor densidad energética obliga a las aerolíneas a reabastecerse con más combustible para el mismo alcance.

¿Cómo afecta la renovación de flotas al consumo de combustible para aviación?

Las aeronaves de nueva generación como el Airbus A320neo y el Boeing 737 MAX reducen el consumo por asiento entre un 14 y un 20%, compensando parte del crecimiento de la demanda impulsado por el tráfico.

¿Quiénes son los principales proveedores en el mercado de combustible para aviación?

Shell, BP, ExxonMobil, Chevron y TotalEnergies controlan colectivamente aproximadamente el 40% del volumen de suministro directo a aeronave en los aeropuertos más concurridos del mundo.

Última actualización de la página el: