Tamaño y Cuota del Mercado Europeo de Biocombustibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 33.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Biocombustibles por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Biocombustibles crezca de 33.290 millones de USD en 2025 a 37.250 millones de USD en 2026 y se prevé que alcance 62.780 millones de USD en 2031 a una CAGR del 11% durante 2026-2031.

El fortalecimiento de las cuotas de energías renovables, la ampliación de los diferenciales de precios del carbono y el rápido crecimiento de la aviación están impulsando a las refinerías a redirigir capital desde los combustibles fósiles hacia vías escalables de hidrotratamiento, gasificación y alcohol a combustible de aviación. Los precios de los Derechos de Emisión de la UE por encima de 80 EUR por tonelada están otorgando al diésel renovable a base de aceites residuales paridad de precios con el diésel convencional, mientras que el reglamento ReFuelEU Aviación está convirtiendo el combustible de aviación sostenible en un mercado estratégico de compra tanto para las grandes petroleras como para los productores especializados. Las rutas de generación avanzada están pasando de escala piloto a escala de demostración a medida que los límites de sostenibilidad de la RED III restringen la capacidad de cultivos de primera generación y recompensan las cadenas de suministro de residuos y desechos. La intensidad competitiva se mantiene moderada porque los catalizadores propietarios, las plataformas enzimáticas y los contratos de suministro a largo plazo crean márgenes defendibles incluso cuando los precios de las materias primas fluctúan.

Conclusiones Clave del Informe

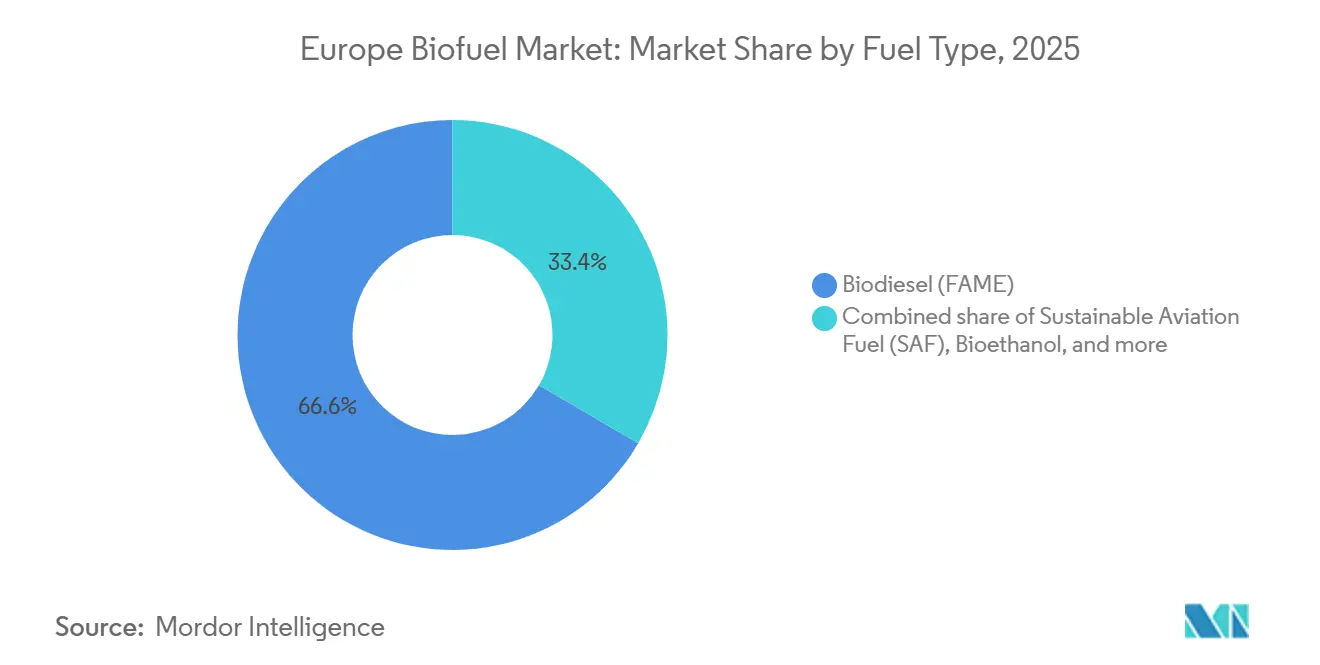

- Por tipo de combustible, el biodiésel capturó el 66,6% de la cuota del mercado europeo de biocombustibles en 2025, mientras que se prevé que el combustible de aviación sostenible se expanda a una CAGR del 25,2% hasta 2031.

- Por generación, las plataformas de primera generación a base de cultivos azucareros y de almidón representaron el 65,2% del tamaño del mercado europeo de biocombustibles en 2025, mientras que se proyecta que las rutas de biología sintética de cuarta generación crezcan un 19,5% anual hasta 2031.

- Por materia prima, las oleaginosas suministraron el 45,9% del volumen en 2025, aunque se prevé que los insumos derivados de algas aumenten un 18,1% cada año durante el período de perspectiva.

- Por tecnología, la transesterificación representó el 55,1% de la capacidad instalada en 2025, pero las unidades de hidrotratamiento están escalando a un 17,6% anual impulsadas por acuerdos de compra de combustible de aviación.

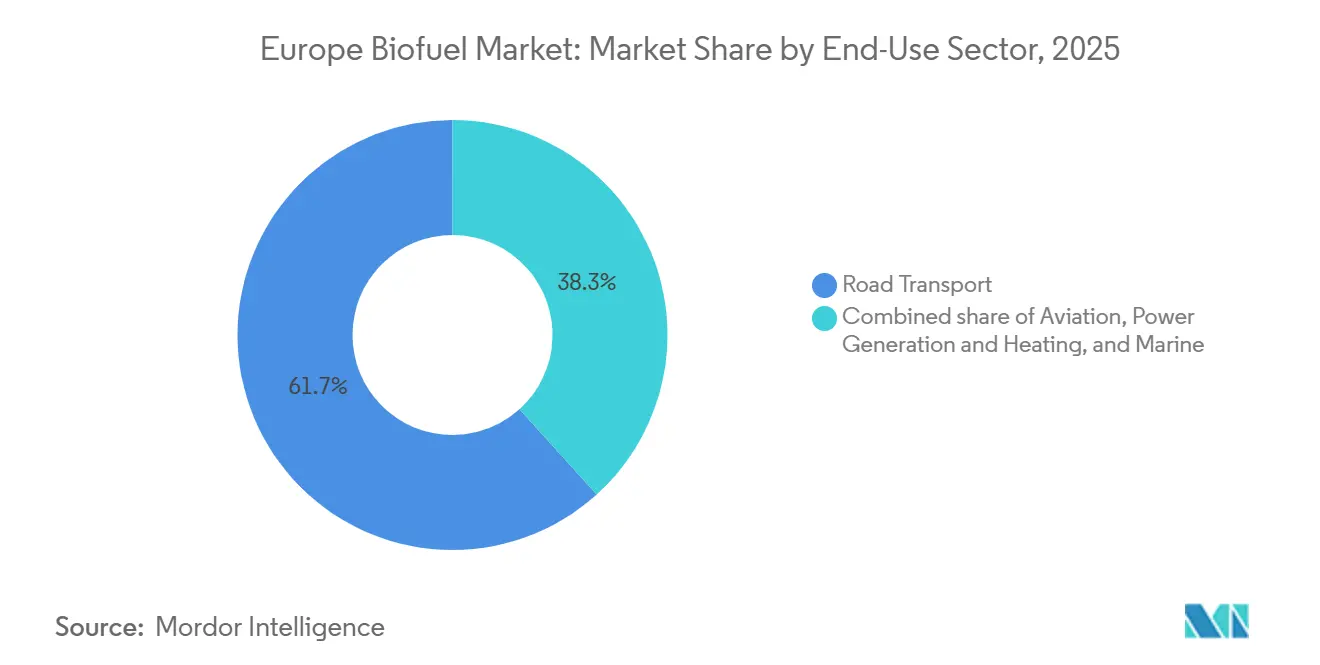

- Por sector de uso final, el transporte por carretera absorbió el 61,7% de la demanda en 2025, mientras que los volúmenes de aviación aumentan un 25,2% anual a medida que las aerolíneas aseguran contratos a largo plazo de combustible de aviación sostenible.

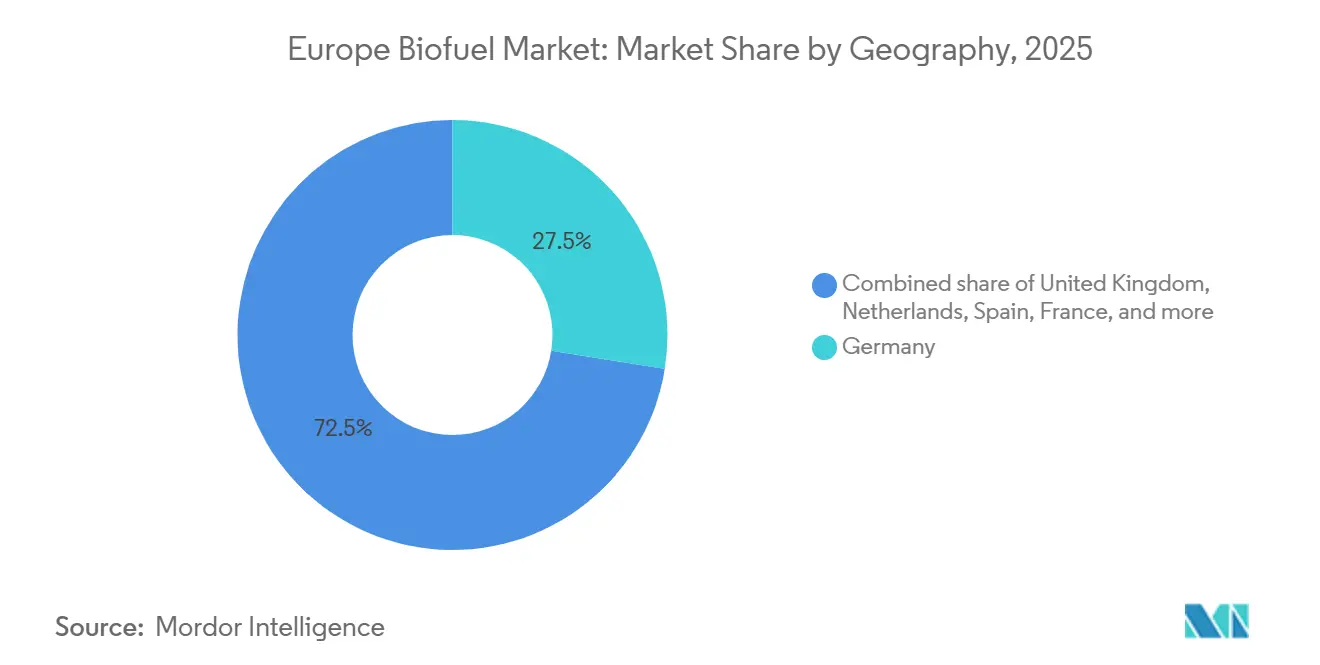

- Por geografía, Alemania lideró con una cuota de ingresos del 27,5% en 2025, mientras que el Reino Unido avanza a una CAGR del 17,2% gracias al fortalecimiento de los objetivos de la Obligación de Combustible de Transporte Renovable.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Biocombustibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos crecientes de la Directiva de Energías Renovables III de la UE | +2.8% | Toda la UE, con mayor intensidad en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Objetivos de reducción de GEI del paquete Objetivo 55 | +2.3% | Toda la UE, con adopción acelerada en los países nórdicos | Mediano plazo (2-4 años) |

| Aumento de los precios del carbono en el RCDE UE | +1.9% | Toda la UE, especialmente Alemania, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Mandatos de combustible de aviación sostenible (ReFuelEU) | +2.5% | Toda la UE, concentrado en los centros de aviación de Francia, Países Bajos y Reino Unido | Largo plazo (≥ 4 años) |

| Potencial de créditos BECCS para plantas integradas | +0.9% | Suecia, Países Bajos, Finlandia | Largo plazo (≥ 4 años) |

| Proyectos de residuos a biocombustibles impulsados por prohibiciones de vertederos | +1.4% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Crecientes de la Directiva de Energías Renovables III de la UE

La RED III, en vigor desde 2024, exige que las energías renovables cubran el 29% del consumo de transporte para 2030 y establece un subobjetivo de 5,5 puntos porcentuales para los biocombustibles avanzados.[1]Comisión Europea, "Detalles del Paquete Objetivo 55," ec.europa.eu Los estados miembros deben transponer la ley antes de mayo de 2025, creando una ola de cumplimiento sincronizada que ya ha acelerado las decisiones de inversión en Alemania, Francia y los Países Bajos. Las materias primas con alto riesgo de cambio indirecto del uso de la tierra (CIUT), como el aceite de palma y la soja, se enfrentan a una eliminación gradual, redirigiendo el capital hacia aceites residuales, residuos agrícolas y algas. Alemania emitió normas preliminares en 2025 que penalizan los volúmenes de primera generación a partir de 2028, impulsando a los desarrolladores a reconvertir destilerías para etanol lignocelulósico. Francia elevó su multiplicador de biocombustibles avanzados a 1,5 en 2024, lo que llevó a TotalEnergies a reconvertir líneas de hidrotratamiento para materias primas de aceite de cocina usado y sebo. El endurecimiento de los criterios de sostenibilidad está comprimiendo los márgenes del biodiésel convencional, pero abriendo espacio para las biorrefinerías integradas capaces de fraccionar la biomasa en múltiples productos.

Objetivos de Reducción de Gases de Efecto Invernadero del Paquete Objetivo 55

El paquete Objetivo 55 obliga a una reducción neta del 55% de los GEI para 2030 respecto a 1990, con nuevos límites de emisiones del 37,5% para turismos y del 31% para furgonetas en 2030. El diésel renovable y el bioetanol siguen siendo las únicas opciones de sustitución directa para las flotas de transporte pesado que carecen de rutas de electrificación viables. St1 Nordic de Finlandia puso en marcha una planta de etanol a partir de residuos de 400.000 toneladas en Gotemburgo en 2024 para aprovechar esta oportunidad de sustitución del diésel. El transporte marítimo y la aviación están ahora dentro del RCDE UE, impulsando la demanda de biocombustibles marinos y combustible de aviación sostenible. La biorefinaría de Venecia de Italia comenzó a producir gasóleo marino renovable en 2024 para atender a los buques que se preparan para los límites de emisiones de FuelEU Marítimo.

Aumento de los Precios del Carbono en el RCDE UE

Los Derechos de Emisión de la UE se dispararon hasta 90 EUR por tonelada a principios de 2024 antes de estabilizarse cerca de 80 EUR en 2025. A estos precios, el diésel renovable a partir de aceites residuales, con emisiones de ciclo de vida inferiores a 50 g CO₂e/MJ, alcanza la paridad de costes con el diésel convencional incluso sin subvenciones. El complejo de Rotterdam de Shell comenzó a coprocesar un 10% de aceite de cocina usado en su hidrocraqueador en 2024 para monetizar tanto la reducción del coste del carbono como las primas de los certificados HBE neerlandeses. Los precios más altos del carbono también están reduciendo la brecha de costes para las rutas de gasificación a líquidos; Velocys cerró 150 millones de GBP en financiación de proyectos para una planta de residuos a combustible de aviación en Immingham en 2025, estructurada en torno a una compra a precio Brent más prima de carbono.

Mandatos de Combustible de Aviación Sostenible (ReFuelEU)

ReFuelEU Aviación obliga a una mezcla del 2% de combustible de aviación sostenible desde 2025, que aumenta al 6% para 2030 y al 70% para 2050, con penalizaciones de 5 EUR por kilogramo por incumplimiento. Neste ha reservado el 30% de su producción de productos renovables en Rotterdam y Singapur para combustible de aviación sostenible antes de 2027 en virtud de contratos a largo plazo con Lufthansa, Air France-KLM y British Airways. SkyNRG cerró un acuerdo de 10 años con el Aeropuerto de Ámsterdam Schiphol en 2025 para suministrar 200.000 toneladas de combustible de aviación sostenible, agregando volúmenes de UPM y Preem. El aumento de los mandatos también está catalizando proyectos de alcohol a combustible de aviación y de energía a líquidos; la planta Freedom Pines de LanzaJet exportó combustible de aviación derivado de etanol a aerolíneas europeas a finales de 2024, mostrando la aprobación ASTM D7566 para rutas no basadas en HEFA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas y escasez de suministro | -1.6% | Toda la UE, aguda en Alemania, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Límites de sostenibilidad por uso del suelo y CIUT | -1.2% | Toda la UE, con especial incidencia en las importaciones de aceite de palma y soja | Mediano plazo (2-4 años) |

| Elevado CAPEX para plantas de biocombustibles avanzados | -0.9% | Toda la UE, concentrado en los países nórdicos, Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Competencia de los combustibles electrónicos y el hidrógeno verde | -0.7% | Alemania, Países Bajos, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas y Escasez de Suministro

Los precios al contado del aceite de cocina usado en Rotterdam se dispararon de 800 EUR por tonelada en enero de 2024 a 1.350 EUR en diciembre de 2025, ya que las refinerías de diésel renovable superaron en puja a los compradores de productos químicos y piensos para animales. El aceite de colza se mantuvo cerca de 1.100 EUR por tonelada a mediados de 2025 tras la sequía que redujo las cosechas francesas y alemanas. Las materias primas representan ahora tres cuartas partes de los costes en efectivo de los productos renovables de Neste, lo que aumenta la sensibilidad de los márgenes. Las importaciones de éster metílico de aceite de palma han disminuido bajo el límite de alto riesgo de CIUT de la RED III, lo que significa que cualquier interrupción del suministro provocada por el clima en Indonesia genera inmediatas subidas de precios en Europa. Por ello, los productores se están cubriendo mediante la firma de acuerdos de compra plurianuales e invirtiendo en materias primas alternativas como la paja y la lignina.

Elevado CAPEX para Plantas de Biocombustibles Avanzados

Los proyectos de etanol celulósico pueden costar entre 300 y 500 millones de EUR para una producción anual de 100.000 toneladas, casi el triple que una planta convencional de etanol de maíz, debido al complejo pretratamiento y la hidrólisis enzimática.[2]Agencia Internacional de Energía, "Puntos de Referencia de Costes de Biocombustibles Avanzados," iea.org Las unidades de hidrotratamiento requieren entre 200 y 400 millones de EUR para una capacidad de 200.000 toneladas, más logística adicional de hidrógeno y materias primas. La deuda para proyectos avanzados exige una prima de 200 a 300 puntos básicos sobre los préstamos a refinerías, lo que refleja el riesgo tecnológico. El KfW alemán intentó cerrar la brecha con 100 millones de EUR en financiación concesional a Verbio en 2024, pero el flujo de proyectos bancables sigue siendo escaso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Auge del Combustible de Aviación Sostenible Remodela la Economía de las Refinerías

El biodiésel mantuvo el 66,6% de la cuota del mercado europeo de biocombustibles en 2025, aunque el combustible de aviación sostenible se expandió un 25,2% anual y se prevé que mantenga ese ritmo hasta 2031. El diésel renovable, químicamente idéntico al diésel fósil, está ganando contratos de flota en Escandinavia y Alemania porque cumple cuotas de reducción de gases de efecto invernadero más estrictas. El tamaño del mercado europeo de biocombustibles para el combustible de aviación sostenible alcanzó 2.400 millones de USD en 2025 y se proyecta que supere los 10.000 millones de USD en 2031, lo que subraya el impulso de cumplimiento de la aviación. Las aerolíneas están cerrando acuerdos de suministro de 10 a 15 años. Air France-KLM se ha comprometido con 800.000 toneladas hasta 2035, proporcionando flujos de ingresos predecibles que reducen el riesgo de las inversiones en hidrotratamiento y alcohol a combustible de aviación. La demanda de biodiésel se está estabilizando a medida que los motores convencionales alcanzan el límite de mezcla B7 y los límites de CIUT restringen las materias primas de aceites vírgenes. Las características de sustitución directa del diésel renovable, junto con las primas de los certificados HBE, están canibalizando los volúmenes de biodiésel en los Países Bajos y Alemania. Las moléculas de nicho como la bio-nafta siguen por debajo del 3% de los volúmenes, pero están ganando relevancia estratégica como materias primas petroquímicas para plásticos renovables.

El consumo de bioetanol depende de la adopción de vehículos flexibles; las ventas de E85 en Suecia aumentaron un 12% en 2024 gracias a incentivos fiscales, mientras que Italia y España registraron descensos ante la contracción de la demanda de gasolina. El crecimiento del combustible de aviación sostenible está impulsando la reoptimización de la gama de productos en las refinerías: TotalEnergies trasladó el 40% de la producción de La Mède a combustible de aviación en 2024, y Neste planea un cambio similar en Rotterdam para 2027. La capacidad de la ruta de hidrotratamiento para ajustar los rendimientos de corte entre diésel y combustible de aviación proporciona un seguro de margen frente a las fluctuaciones de la demanda. A medida que aumentan las tasas de mezcla de ReFuelEU, se espera que la producción de combustible de aviación sostenible represente casi una cuarta parte de las adiciones de capacidad de hidrotratamiento entre 2026 y 2031, alterando permanentemente la economía de las refinerías europeas.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Generación: Las Plataformas de Cuarta Generación Pasan del Laboratorio al Piloto

Las rutas de primera generación a base de cultivos azucareros y de almidón controlaron el 65,2% del mercado europeo de biocombustibles en 2025, pero los límites de política y los costes de las materias primas limitan un mayor crecimiento. Las plantas de segunda generación basadas en residuos están avanzando hacia la viabilidad comercial, ayudadas por los créditos de doble contabilización; la instalación Sunliquid de Clariant en Rumanía entregó etanol a 0,90 EUR por litro en 2024, acercándose a menos del 10% de la economía de primera generación. Las algas de tercera generación siguen en escala de demostración; la empresa emergente neerlandesa Photanol atrajo 30 millones de EUR en 2025 para pilotar una planta de cianobacterias de 10.000 toneladas que convierte CO₂ y luz solar directamente en etanol. Se prevé que las plataformas de biología sintética de cuarta generación, como la fermentación de gas de LanzaTech, aumenten su cuota del tamaño del mercado europeo de biocombustibles creciendo un 19,5% anual. Esa trayectoria refleja la financiación de capital de riesgo corporativo y la caída de los costes de edición genómica, que acortan los ciclos de laboratorio a piloto y mejoran la productividad de las cepas.

A medida que la RED III endurece los límites de CIUT, las instalaciones de primera generación en Francia y Alemania están explorando reconversiones a aceites residuales o cierres de capacidad. Tereos paralizará dos destilerías antes de 2026, eliminando 400.000 toneladas de suministro de etanol a base de cultivos. Los inversores están favoreciendo las plataformas con materias primas neutras en cuanto al uso del suelo; British Airways invirtió 10 millones de GBP en un proyecto de LanzaTech en Port Talbot para asegurar acceso temprano al combustible de aviación sostenible por fermentación de gas. Los proyectos de cuarta generación aún deben demostrar escalabilidad y competitividad en costes, pero la curva de aprendizaje tecnológico y el potencial de créditos BECCS los convierten en un ganador de cuota material más allá de 2030.

Por Materia Prima: Las Algas y los Residuos Desafían el Dominio de las Oleaginosas

Las oleaginosas suministraron el 45,9% de los volúmenes de 2025, aunque se proyecta que el tamaño del mercado europeo de biocombustibles vinculado a insumos derivados de algas registre una CAGR del 18,1%, erosionando la cuota de los aceites vegetales. La recogida de aceite de cocina usado alcanzó 3,5 millones de toneladas en 2024 a medida que se ampliaron las prohibiciones municipales de vertederos, y los procesadores de grasas animales en Dinamarca enviaron 200.000 toneladas de sebo a productores de diésel renovable. El rápido crecimiento de la demanda de aceites residuales está generando ahora cuellos de botella logísticos; España e Italia importan aceite de cocina usado asiático con primas de 100 a 150 EUR por tonelada sobre el suministro doméstico. Los residuos lignocelulósicos están escalando a medida que maduran las redes de agregación de paja; la planta de Zörbig de Verbio procesa 240.000 toneladas de paja al año y entrega etanol con una huella de carbono un 85% inferior a la del etanol de maíz.

El cultivo de algas finalmente superó la escala de laboratorio; el piloto de Photanol en Rotterdam apunta a eficiencias fotosintéticas cercanas al 15%, duplicando los parámetros de referencia convencionales de algas y evitando el estrés hídrico al utilizar agua salobre. La dependencia de las oleaginosas sigue siendo una cobertura económica porque los trituradores existentes y las unidades de transesterificación están diseñados para colza y soja. Sin embargo, el endurecimiento de las normas de CIUT y los picos de precios subrayan el valor estratégico de las materias primas diversificadas y neutras en cuanto al uso del suelo. Los inversores anticipan que los residuos y las algas superarán un tercio del suministro total de materias primas para 2031, avanzando en el cumplimiento de Europa con los criterios de sostenibilidad de la RED III.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Hidrotratamiento Gana Terreno a la Transesterificación

La transesterificación aún proporcionó el 55,1% de la capacidad de producción en 2025, pero el hidrotratamiento se está expandiendo un 17,6% anual porque produce múltiples combustibles de sustitución directa (diésel renovable, combustible de aviación sostenible, bio-nafta y bioGLP) a partir de diversas gamas de materias primas.

La mejora del aceite de pirólisis, pilotada por Fortum y BTG, ofrece una ruta modular hacia combustibles líquidos, pero aún produce entre un 20 y un 30% menos de producto terminado por tonelada de biomasa que el hidrotratamiento. Los costes de capital de hidrotratamiento en campo nuevo se alinean con los de la transesterificación, pero los mayores márgenes netos y los acuerdos de compra de combustible de aviación acortan los períodos de recuperación. Las estrategias de coprocesamiento en refinerías como Shell Pernis evitan por completo el gasto en campo nuevo, lo que subraya la flexibilidad del hidrotratamiento. Como resultado, se espera que el tamaño del mercado europeo de biocombustibles añadido mediante hidrotratamiento supere a todas las demás rutas tecnológicas hasta 2031.

Por Sector de Uso Final: La Aviación Supera al Transporte por Carretera en Impulso de Crecimiento

El transporte por carretera absorbió el 61,7% del volumen en 2025, pero la adopción de vehículos eléctricos está aplanando la demanda de diésel y gasolina. El endurecimiento de las cuotas alemanas de gases de efecto invernadero aumentó la absorción de diésel renovable, aunque el límite en las mezclas de biodiésel B7 restringe un mayor crecimiento. La aviación está creciendo un 25,2% cada año, reflejando el suministro de combustible de aviación sostenible. Lufthansa se comprometió a alcanzar un uso del 10% de combustible de aviación sostenible en toda su red para 2030, garantizando una compra que respalda nuevas unidades de hidrotratamiento. El tamaño del mercado europeo de biocombustibles atribuido a la aviación se situó en 2.400 millones de USD en 2025 y probablemente superará los 10.000 millones de USD en 2031.

La demanda marina está emergiendo bajo los objetivos de cero emisiones netas de la OMI; la planta de Venecia de Eni comenzó a producir 750.000 toneladas de gasóleo marino renovable en 2024, aunque la infraestructura de abastecimiento de combustible sigue siendo limitada fuera de Rotterdam y Amberes. Los mercados de generación de energía y calefacción son marginales pero lucrativos bajo la economía de eliminación de carbono; Stockholm Exergi monetizará 800.000 toneladas de eliminaciones de CO₂ anualmente a partir de 2026. El crecimiento de los biocombustibles en el sector del transporte por carretera se estabilizará cerca de 2028, mientras que la aviación y, en menor medida, el transporte marítimo captarán la demanda incremental. La segmentación por uso final, por tanto, pasa de estar centrada en el transporte por carretera a estar centrada en la aviación a lo largo del horizonte de previsión.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo el 27,5% de los ingresos en 2025, lo que refleja 2,5 millones de toneladas de capacidad de biodiésel y diésel renovable bajo una cuota de reducción de gases de efecto invernadero del 25%. El complejo de Schwedt de Verbio procesó 450.000 toneladas de aceite de cocina usado y paja en 2024, suministrando flotas domésticas y exportaciones a Polonia. Los precios del carbono por encima de 80 EUR por tonelada hacen de Alemania un mercado atractivo para los combustibles a base de aceites residuales y residuos, reduciendo la brecha de costes con el diésel fósil. La revisión de la Ley de Cuota de Biocombustibles del país en 2025 penaliza los biocombustibles de primera generación después de 2028, obligando a los productores a acelerar las conversiones celulósicas y de hidrotratamiento.

El Reino Unido registró el crecimiento más rápido, aumentando un 17,2% anual hacia 2031 a medida que la Obligación de Combustible de Transporte Renovable elevó el multiplicador de combustible de desarrollo y la cuota global al 12,4% para 2032.[3]Departamento de Transporte del Reino Unido, "Revisión 2024 de la Obligación de Combustible de Transporte Renovable," gov.uk Los proyectos de Velocys y LanzaJet, respaldados por British Airways y Virgin Atlantic, están transformando el Reino Unido en un centro de combustible de aviación sostenible. Francia controló el 18% de la cuota de mercado en 2025 gracias a las plantas La Mède y Grandpuits de TotalEnergies, que procesan 1 millón de toneladas de aceites residuales al año. La ley energética francesa de 2024 elevó el multiplicador de biocombustibles avanzados a 1,5, impulsando las inversiones en celulósicos e hidrotratamiento.

Los países nórdicos en conjunto mantuvieron el 16% del mercado europeo de biocombustibles. La refinería de Porvoo de Neste entregó 1,5 millones de toneladas de diésel renovable en 2024, exportando el 60% a California y los Países Bajos. Las refinerías suecas de Preem produjeron 1 millón de toneladas de diésel renovable y planean una expansión de 500.000 toneladas para 2027. La biorefinaría de aceite de tall de UPM en Lappeenranta produjo 150.000 toneladas en 2024, aprovechando la integración de residuos forestales. Italia y España representaron cada una alrededor del 9% en 2025; los centros convertidos de Gela y Venecia de Eni procesan 1,5 millones de toneladas de aceites residuales, mientras que Cepsa está construyendo una planta de combustible de aviación sostenible de 500.000 toneladas en Huelva para 2028. Los Países Bajos, con una cuota del 7%, operan como centro de comercio de biocombustibles a través del puerto de aguas profundas de Rotterdam, donde Shell y Neste coprocesen materias primas biológicas.

El resto de Europa, Bélgica, Austria, Polonia y mercados más pequeños, combinaron el 12% en 2025. El sector del biodiésel belga, anclado por Cargill y Bunge, cumple los mandatos de mezcla domésticos y exporta un excedente a Francia. Rusia sigue siendo marginal con menos del 2% dado los limitados mandatos domésticos y la infraestructura de exportación. El liderazgo geográfico, por tanto, sigue la rigurosidad de las políticas, la disponibilidad de materias primas y la flexibilidad de las refinerías, consolidando a Alemania, Francia y los países nórdicos como anclas regionales mientras el Reino Unido emerge como el referente para la comercialización del combustible de aviación sostenible.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales productores, Neste, TotalEnergies, Shell, Eni y Preem, controlan colectivamente alrededor del 40% de la capacidad europea, situando al mercado europeo de biocombustibles en un territorio de concentración moderada. Neste aprovecha el hidrotratamiento propietario NEXBTL para procesar una amplia gama de materias primas y capturó el 30% de los volúmenes de diésel renovable en 2025. TotalEnergies reconvirtió La Mède y Grandpuits del refino fósil a la producción de biocombustibles, ilustrando la eficiencia de capital de las conversiones en instalaciones existentes.[4]TotalEnergies, "Conversión de la Biorefinaría de Grandpuits," totalenergies.com La refinería Pernis de Shell coprocesa un 10% de materia prima biológica en un hidrocraqueador, aprovechando los activos existentes de hidrógeno y destilación para reducir el desembolso de capital.

Las empresas especializadas como Verbio, UPM y Clariant se diferencian a través de nichos tecnológicos: paja a etanol, aceite de tall a diésel y enzimas celulósicas, respectivamente. SkyNRG ha sido pionera en el modelo de agregador de combustible de aviación sostenible, firmando acuerdos de suministro de una década con aeropuertos y aerolíneas sin poseer hardware de refino. Stockholm Exergi está demostrando el modelo de doble ingreso BECCS más biocombustible, capturando eliminaciones para su venta bajo el Artículo 6 mientras vende calor y energía localmente. Las ventajas tecnológicas importan: los catalizadores propietarios, los cócteles de enzimas y los sistemas de trazabilidad certificados permiten a los actores defender los márgenes incluso cuando los precios de las materias primas se disparan.

El cumplimiento normativo crea barreras de entrada; las auditorías de sostenibilidad detalladas bajo la RED III favorecen a los operadores establecidos con cadenas de custodia consolidadas. La disciplina de capital es visible: Shell destina el 40% del gasto en bajas emisiones de carbono al hidrógeno y los combustibles electrónicos, cubriendo el riesgo de erosión de los márgenes de biocombustibles a largo plazo. En general, los movimientos estratégicos se centran en la seguridad de las materias primas, la flexibilidad de las refinerías y las credenciales de emisiones del ciclo de vida, reforzando la concentración media mientras se deja espacio para los disruptores tecnológicos.

Líderes de la Industria Europea de Biocombustibles

Neste Oyj

TotalEnergies SE

Preem AB

UPM-Kymmene Oyj

Verbio Vereinigte BioEnergie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Etlas, una nueva empresa conjunta entre Corteva Inc. y el gigante energético BP, está preparada para extraer aceite de cultivos como la canola, la mostaza y el girasol. Este aceite se utilizará en la producción de biocombustibles, incluido el combustible de aviación sostenible y el diésel renovable.

- Diciembre de 2025: El gabinete alemán ha aprobado una ley para adoptar la Directiva de Energías Renovables (RED III) de la UE. La legislación simplifica las aprobaciones de proyectos de energías renovables, elimina la burocracia y establece directrices claras para la expansión de la energía eólica, solar y otras tecnologías de energía limpia.

- Septiembre de 2025: Altalto (Immingham) Limited, propiedad de Velocys, ha asegurado financiación del Fondo de Combustibles Avanzados del Departamento de Transporte del Reino Unido. Esta subvención tiene como objetivo finalizar el Diseño de Ingeniería Básica para la instalación insignia de residuos a combustible de aviación sostenible de Altalto.

- Diciembre de 2024: BP ha lanzado BP Bioenergy HVO en España, dirigido al sector del transporte por carretera de mercancías pesadas. Este diésel renovable se ofrecerá en estaciones de servicio seleccionadas en Madrid, Valencia y Navarra. El proyecto piloto en España llega tras el debut de bp bioenergy HVO en estaciones de servicio de varias naciones europeas, como el Reino Unido, Austria, Alemania y los Países Bajos.

Alcance del Informe del Mercado Europeo de Biocombustibles

El biocombustible es un tipo de combustible que se produce en un corto período de tiempo a partir de biomasa, en lugar de a través de los procesos naturales muy lentos que generan los combustibles fósiles como el petróleo. El biocombustible puede producirse a partir de plantas o de biorresiduos agrícolas, domésticos o industriales.

El mercado europeo de biocombustibles está segmentado por tipo de combustible, generación, materia prima, tecnología, uso final y geografía. Por tipo de combustible, el mercado se segmenta en bioetanol, biodiésel, diésel renovable/HVO, combustible de aviación sostenible y bio-nafta. Por generación, el mercado se segmenta en primera, segunda, tercera y cuarta. Por materia prima, el mercado se segmenta en azúcar, almidón, oleaginosas, aceite de cocina usado, lignocelulósico y algas. Por tecnología, el mercado se segmenta en fermentación, transesterificación, hidrotratamiento, gasificación y pirólisis. Por uso final, el mercado se segmenta en transporte por carretera, aviación, marina y generación de energía y calefacción. El informe también cubre el tamaño del mercado y las previsiones para el mercado europeo de biocombustibles en los principales países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Bioetanol |

| Biodiésel (FAME) |

| Diésel Renovable/HVO |

| Combustible de Aviación Sostenible (SAF) |

| Bio-nafta y Otros Biocombustibles de Sustitución Directa |

| Primera Generación (Azúcar y Almidón) |

| Segunda Generación (Celulósica) |

| Tercera Generación (Basada en Algas) |

| Cuarta Generación (Biología Sintética/Fotobiológica) |

| Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) |

| Cultivos de Almidón (Maíz, Trigo, Yuca) |

| Oleaginosas (Soja, Colza, Palma) |

| Aceite de Cocina Usado y Grasa Animal |

| Residuos Agrícolas Lignocelulósicos |

| Algas |

| Fermentación |

| Transesterificación |

| Hidrotratamiento (HVO / Combustible de Aviación Sostenible) |

| Gasificación y Síntesis Fischer-Tropsch |

| Pirólisis y Mejora |

| Transporte por Carretera |

| Aviación |

| Marina |

| Generación de Energía y Calefacción |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Tipo de Combustible | Bioetanol |

| Biodiésel (FAME) | |

| Diésel Renovable/HVO | |

| Combustible de Aviación Sostenible (SAF) | |

| Bio-nafta y Otros Biocombustibles de Sustitución Directa | |

| Por Generación | Primera Generación (Azúcar y Almidón) |

| Segunda Generación (Celulósica) | |

| Tercera Generación (Basada en Algas) | |

| Cuarta Generación (Biología Sintética/Fotobiológica) | |

| Por Materia Prima | Cultivos Azucareros (Caña de Azúcar, Remolacha Azucarera) |

| Cultivos de Almidón (Maíz, Trigo, Yuca) | |

| Oleaginosas (Soja, Colza, Palma) | |

| Aceite de Cocina Usado y Grasa Animal | |

| Residuos Agrícolas Lignocelulósicos | |

| Algas | |

| Por Tecnología | Fermentación |

| Transesterificación | |

| Hidrotratamiento (HVO / Combustible de Aviación Sostenible) | |

| Gasificación y Síntesis Fischer-Tropsch | |

| Pirólisis y Mejora | |

| Por Sector de Uso Final | Transporte por Carretera |

| Aviación | |

| Marina | |

| Generación de Energía y Calefacción | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado europeo de biocombustibles en 2026?

El tamaño del mercado europeo de biocombustibles se situó en 37.250 millones de USD en 2026 y se proyecta que aumente a 62.780 millones de USD en 2031, creciendo a una CAGR del 11% hasta 2031.

¿Qué ruta tecnológica está escalando más rápidamente en las biorrefinerías europeas?

Las unidades de hidrotratamiento están añadiendo capacidad a un ritmo del 17,6% anual porque producen diésel renovable, combustible de aviación sostenible y coproductos en un único tren de proceso.

¿Qué cuota de la capacidad europea de biocombustibles controlan los cinco principales productores en la actualidad?

Neste, TotalEnergies, Shell, Eni y Preem representan conjuntamente alrededor del 40% de la capacidad instalada, lo que indica una concentración moderada.

¿Por qué las oleaginosas están perdiendo cuota de materias primas a pesar de su elevado uso histórico?

Los estrictos límites de CIUT, las preocupaciones sobre el uso del suelo y los picos de precios están redirigiendo la inversión hacia aceites residuales, residuos y algas que evitan los conflictos entre alimentos y combustibles.

¿Cómo influyen las tendencias de los precios del carbono en la UE en la competitividad de los biocombustibles?

Los precios de los Derechos de Emisión de la UE por encima de 80 EUR hacen que los biocombustibles bajos en carbono sean competitivos en costes con el diésel fósil incluso sin subvenciones de mezcla, acelerando el cambio de las refinerías hacia materias primas renovables.

¿A qué velocidad crecerá la demanda de combustible sostenible en la aviación europea para 2031?

Los volúmenes de aviación para el combustible de aviación sostenible se están expandiendo a una CAGR del 25,2%, elevando el segmento por encima de los 10.000 millones de USD para 2031.

Última actualización de la página el: