Tamaño y Participación del Mercado de Servicios de Bioinformática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Bioinformática por Mordor Intelligence

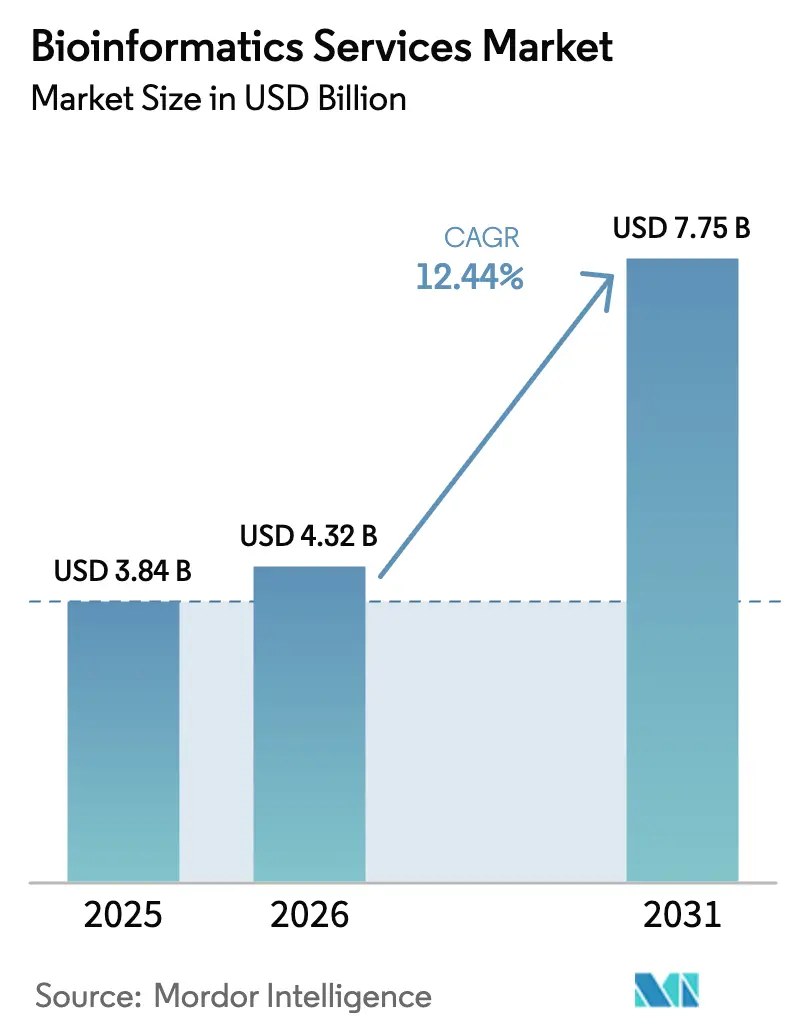

El tamaño del Mercado de Servicios de Bioinformática en 2026 se estima en USD 4.320 millones, creciendo desde el valor de 2025 de USD 3.840 millones, con proyecciones para 2031 que muestran USD 7.750 millones, creciendo a una CAGR del 12,44% durante 2026-2031.

La expansión refleja un cambio desde el procesamiento de datos convencional hacia plataformas nativas en la nube habilitadas por inteligencia artificial que ofrecen interpretación genómica en tiempo real para el descubrimiento de fármacos y la toma de decisiones clínicas.[1]Teng Zhou, "Modelos de Lenguaje de Gran Escala en Genómica: Una Perspectiva sobre la Medicina Personalizada," MDPI, mdpi.com Los canales farmacéuticos, los lanzamientos de biobancos nacionales y la integración multi-ómica mantienen colectivamente las cargas de trabajo analíticas en una pronunciada curva de crecimiento. Los gobiernos están invirtiendo fuertemente en la secuenciación a escala poblacional, lo que amplía los volúmenes de conjuntos de datos al tiempo que democratiza el acceso a los datos para las empresas más pequeñas. Al mismo tiempo, el aumento de las tarifas de salida de datos en la nube y la aguda escasez de talento en bioinformática elevan los costos operativos y ralentizan los plazos de los proyectos. Los proveedores que pueden incorporar flujos de trabajo automatizados de inteligencia artificial, reducir el costo analítico por muestra y navegar por las emergentes normas de soberanía de datos están captando una demanda desproporcionada. Los pioneros también están lanzando plataformas de suscripción que combinan análisis, almacenamiento y gestión del cumplimiento normativo, posicionando al mercado de servicios de bioinformática para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

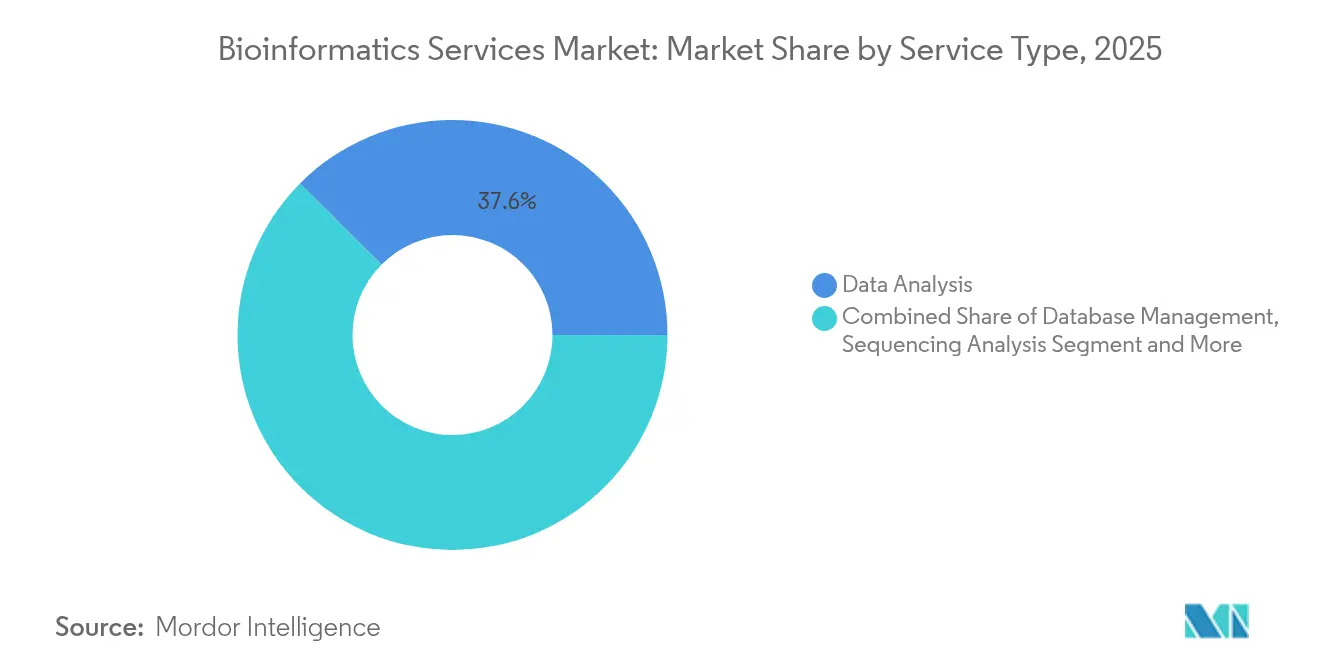

- Por tipo de servicio, el análisis de datos representó el 37,55% de la participación del mercado de servicios de bioinformática en 2025, mientras que las ofertas de integración y plataforma como servicio tienen una previsión de crecimiento a una CAGR del 18,08% hasta 2031.

- Por aplicación, la genómica y proteómica representó el 41,90% de los ingresos en 2025; se proyecta que el diagnóstico clínico y la medicina de precisión se expandirá a una CAGR del 19,25% hasta 2031.

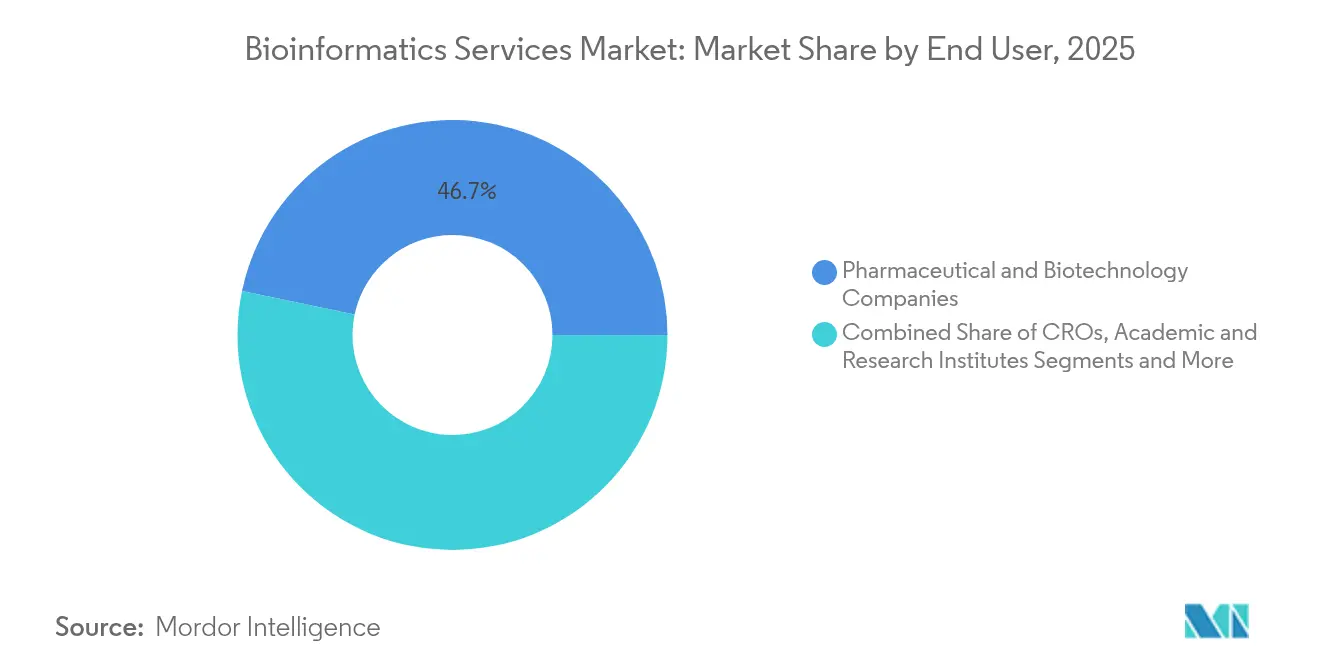

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 46,72% del tamaño del mercado de servicios de bioinformática en 2025, mientras que los hospitales y laboratorios de diagnóstico crecen a una CAGR del 17,12% hasta 2031.

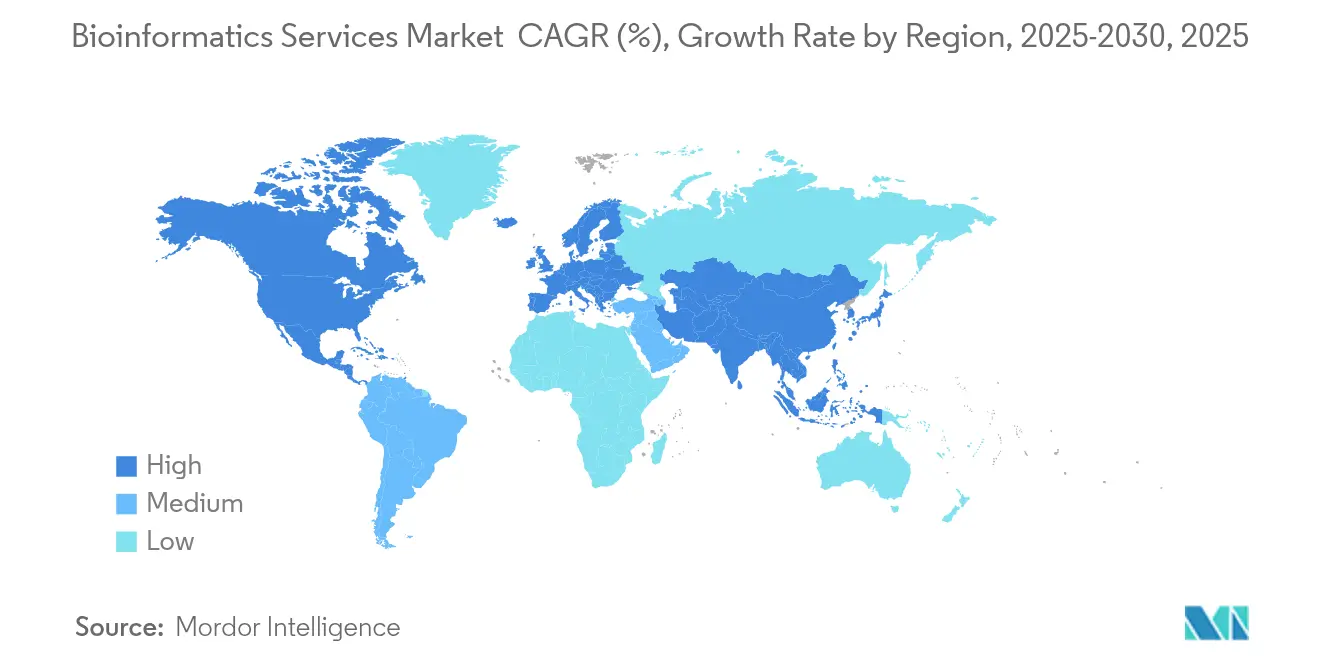

- Por geografía, América del Norte lideró con una participación de ingresos del 46,10% en 2025; Asia Pacífico registra el crecimiento más rápido con una CAGR del 16,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Bioinformática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de medicina personalizada y atención sanitaria de precisión | +2.80% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápidos avances en tecnologías de genómica y proteómica | +2.10% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Uso creciente de inteligencia artificial y aprendizaje automático para el análisis de datos multi-ómicos a gran escala | +3.20% | América del Norte, UE, Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de biobancos nacionales que ofrecen acceso abierto mediante API a proveedores de servicios | +1.90% | Europa, América del Norte, Asia Pacífico selecto | Mediano plazo (2-4 años) |

| Adopción creciente de plataformas de bioinformática nativas en la nube con pago por uso | +1.70% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Aceleración de programas de biología sintética y edición génica que requieren soporte informático | +1.40% | América del Norte, UE, China, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Medicina Personalizada y Atención Sanitaria de Precisión

Los sistemas de salud globales están transitando de los regímenes basados en la población hacia la terapia específica para cada paciente, ampliando los requisitos para el análisis multi-ómico. El Proyecto del Proteoma Humano alcanzó una cobertura proteómica del 93% en 2024, ofreciendo un complemento proteómico a la estratificación genómica. La iniciativa PROMISE de Suecia combina datos ómicos con registros del mundo real, demostrando cómo los proveedores de servicios deben suministrar interpretación de grado clínico además de canalizaciones computacionales.[2]Centro Médico de la Universidad de Vanderbilt, "Datos genómicos en el Programa de Investigación All of Us," nature.com Los patrocinadores farmacéuticos demandan cada vez más flujos de trabajo llave en mano que vinculen los resultados de la secuenciación con las recomendaciones de tratamiento, reforzando los modelos basados en plataformas dentro del mercado de servicios de bioinformática.

Rápidos Avances en Tecnologías de Genómica y Proteómica

Las curvas de costos de secuenciación continúan descendiendo mientras el rendimiento aumenta, generando conjuntos de datos a escala de petabytes. La asociación de Illumina con NVIDIA en 2025 coloca los algoritmos DRAGEN en unidades de procesamiento gráfico, reduciendo los tiempos de análisis del genoma completo y ampliando la adopción multi-ómica. Las aprobaciones regulatorias, como la autorización de la Administración de Alimentos y Medicamentos en 2024 de la terapia génica Kebilidi, destacan la complejidad clínica posterior que requiere soporte informático continuo.[3]Oficina del Comisionado, "La FDA aprueba la primera terapia génica para la deficiencia de descarboxilasa de L-aminoácidos aromáticos," fda.gov La ómica unicelular y espacial amplifica aún más la densidad de datos, elevando la demanda de proveedores capaces de procesar millones de perfiles celulares con una latencia mínima.

Uso Creciente de Inteligencia Artificial y Aprendizaje Automático para el Análisis de Datos Multi-Ómicos a Gran Escala

La inteligencia artificial está migrando la bioinformática de la estadística descriptiva al modelado predictivo. El modelo ESM3 de EvolutionaryScale puede simular 500 millones de años de evolución para diseñar proteínas novedosas, ilustrando cómo la inteligencia artificial ahora genera hipótesis biológicas en lugar de simplemente ponerlas a prueba. Las alianzas farmacéuticas, como la colaboración de NVIDIA con Novo Nordisk en 2025, incorporan agentes de inteligencia artificial a medida en los canales de descubrimiento de fármacos. Los proveedores de servicios capaces de ajustar modelos de lenguaje de gran escala para dominios terapéuticos específicos obtienen una ventaja diferenciadora en el mercado de servicios de bioinformática.

Expansión de Biobancos Nacionales que Ofrecen Acceso Abierto mediante API a Proveedores de Servicios

Los programas de biobanco están convirtiendo los repositorios de datos estáticos en plataformas de investigación dinámicas. El Programa de Investigación All of Us publicó 245.388 genomas de grado clínico —aproximadamente el 77% de cohortes minoritarias— a través de un banco de trabajo basado en la nube que reduce los costos de análisis y fomenta la colaboración global. El Biobanco del Reino Unido alberga ahora más de 30 petabytes de datos con entornos integrados de Jupyter y RStudio, demostrando un cambio hacia la distribución exclusiva en plataforma que los proveedores de servicios pueden aprovechar para análisis personalizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de Integración de Datos e Interoperabilidad en Conjuntos de Datos Heterogéneos | -1.80% | Global, con mayor impacto en regiones con estándares de datos diversos | Mediano plazo (2-4 años) |

| Escasez de Bioinformáticos Especializados y Científicos de Datos | -2.10% | Global, particularmente aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Incertidumbres de Cumplimiento en la Transferencia Transfronteriza de Datos Genómicos | -1.40% | Corredores UE-EE. UU., colaboraciones transfronterizas en Asia Pacífico | Corto plazo (≤ 2 años) |

| Escalada de Tarifas de Salida de Datos en la Nube para Conjuntos de Datos Ómicos a Escala de Petabytes | -1.20% | Global, con mayor impacto en organizaciones dependientes de la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Integración de Datos e Interoperabilidad en Conjuntos de Datos Heterogéneos

Los formatos de archivo divergentes, las nomenclaturas y los protocolos de muestreo a menudo obligan a los analistas a dedicar más tiempo a la armonización que a la interpretación biológica. Los estudios de integración multi-ómica reportan resultados inconsistentes cuando los datos de origen varían según la plataforma o el punto temporal, lo que socava la reproducibilidad clínica. Las brechas semánticas dentro de los registros electrónicos de salud dificultan aún más la vinculación entre conjuntos de datos genómicos y fenotípicos. El Reglamento del Espacio Europeo de Datos de Salud introduce estándares comunes, pero al mismo tiempo impone nuevas auditorías de cumplimiento, retrasando los proyectos transfronterizos durante el despliegue inicial.

Escasez de Bioinformáticos Especializados y Científicos de Datos

Las estimaciones de la industria apuntan a una brecha de competencias del 35% para 2030, a medida que la demanda de experiencia interdisciplinaria supera la producción académica. Los mercados emergentes sufren una escasez pronunciada, lo que infla los costos salariales y la rotación de personal. Además, la integración de la inteligencia artificial eleva el nivel de competencia requerido: los analistas ahora necesitan dominio de Python, computación en unidades de procesamiento gráfico e informática regulatoria, una combinación que rara vez se encuentra en un solo profesional. Los proveedores más pequeños en el mercado de servicios de bioinformática son los más afectados, ya que las reservas de efectivo limitadas dificultan los programas agresivos de contratación o capacitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Integradas Impulsan el Crecimiento Futuro

Los servicios de análisis de datos generaron el mayor grupo de ingresos en 2025, capturando el 37,55% del mercado de servicios de bioinformática. El dominio del segmento se deriva del requisito fundamental de convertir archivos FASTQ, mzML o CEL sin procesar en señales biológicas interpretables. Sin embargo, las ofertas de plataforma como servicio superarán a todas las demás categorías con una CAGR del 18,08%, lo que refleja la preferencia de los clientes por flujos de trabajo integrales alojados en la nube. Los proveedores que combinan almacenamiento, análisis impulsado por inteligencia artificial y paneles de cumplimiento normativo están reduciendo el costo total de propiedad y ampliando la demanda potencial, agrandando así el tamaño general del mercado de servicios de bioinformática. Los servicios de gestión de bases de datos y archivado mantienen una adopción constante porque la retención de datos a largo plazo sigue siendo una necesidad regulatoria.

Los servicios de consultoría y desarrollo de flujos de trabajo personalizados registran un crecimiento de un solo dígito medio, ya que los clientes buscan soluciones especializadas de interoperabilidad y documentación de validación. El auge de los motores de inteligencia artificial por suscripción para el descubrimiento de fármacos alienta a las empresas emergentes de biotecnología más pequeñas a adoptar modelos de pago por uso en lugar de contratar científicos de datos internos, ampliando la base de usuarios. A medida que mejora la elasticidad de la plataforma, el costo marginal de cómputo disminuye, lo que permite a los proveedores de servicios agrupar canalizaciones de aprendizaje automático que recomiendan automáticamente los parámetros de alineación óptimos. Dicha automatización alivia la escasez de talento y mejora el rendimiento en toda la industria de servicios de bioinformática.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Auge del Diagnóstico Desafía a los Segmentos con Fuerte Orientación Investigadora

La genómica y la proteómica retuvieron el 41,90% de la participación del mercado de servicios de bioinformática en 2025, debido a la fuerte financiación para el descubrimiento de dianas. Sin embargo, el nicho de diagnóstico clínico y medicina de precisión se acelera a una CAGR del 19,25%, impulsado por la adopción hospitalaria de paneles de secuenciación de nueva generación para oncología y cribado de enfermedades raras. Cada nueva aprobación diagnóstica aumenta la demanda de informática conforme y de alta confianza. Como resultado, se proyecta que el tamaño del mercado de servicios de bioinformática vinculado a aplicaciones clínicas casi se duplique para 2030.

Mientras tanto, los flujos de trabajo de diseño de fármacos asistidos por inteligencia artificial ganan tracción porque el aprendizaje automático puede predecir efectos fuera del objetivo antes de la costosa validación en laboratorio húmedo. La metabolómica y la transcriptómica también están en ascenso a medida que los investigadores examinan las lecturas funcionales para complementar los datos de secuencias de ADN. La agrigenómica y el análisis del microbioma ofrecen oportunidades de diversificación, especialmente en economías emergentes que buscan soluciones de seguridad alimentaria. Los proveedores de servicios que se especializan en informática del microbioma se benefician de una menor intensidad competitiva dentro de la industria de servicios de bioinformática en general.

Por Usuario Final: Los Laboratorios Hospitalarios Reducen la Brecha

Las empresas farmacéuticas y de biotecnología representaron el 46,72% del tamaño del mercado de servicios de bioinformática en 2025, lo que refleja la continua externalización del análisis de secuencias durante el desarrollo de fármacos. Sin embargo, los hospitales y laboratorios de diagnóstico avanzan rápidamente, respaldados por la caída de los costos de secuenciación y las iniciativas de atención basada en el valor. Las pruebas de cáncer en el punto de atención ahora se comercializan con software integrado que reenvía las lecturas sin procesar a canalizaciones en la nube y devuelve las llamadas de variantes en cuestión de horas, comprimiendo los ciclos de decisión clínica.

Las organizaciones de investigación por contrato mantienen una participación constante al agrupar ofertas de laboratorio húmedo, in vivo e informáticas. Los institutos académicos aprovechan los créditos en la nube financiados por subvenciones para acceder a flujos de trabajo de nivel empresarial sin inversión de capital. Las agencias agrícolas adoptan canalizaciones de datos de selección genómica orientadas a cultivos resistentes al clima, un contribuyente modesto pero en expansión al mercado de servicios de bioinformática. En conjunto, estos cambios reducen el dominio histórico de los clientes farmacéuticos y diversifican los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Nube Ocupa el Centro del Escenario a Pesar de los Costos de Salida de Datos

Las configuraciones alojadas en la nube sustentan ahora la mayoría de las nuevas instalaciones porque los recursos de cómputo elásticos se adaptan a la demanda irregular impulsada por proyectos. El ecosistema exclusivo en plataforma de 30 petabytes del Biobanco del Reino Unido demuestra que los datos sensibles pueden gestionarse de forma segura a hiperescala cumpliendo al mismo tiempo con el Reglamento General de Protección de Datos, lo que alienta migraciones similares en todo el mundo. El crecimiento en la nube también se beneficia de menores costos de entrada, incorporando a las empresas emergentes al mercado de servicios de bioinformática más rápido de lo que permiten los ciclos de adquisición local.

No obstante, las elevadas tarifas de salida de datos para mover conjuntos de datos a escala de petabytes desafían la planificación presupuestaria, especialmente cuando los análisis multirregionales requieren transferencias repetitivas. Las arquitecturas híbridas emergen como un compromiso práctico: los datos sin procesar residen en almacenamiento de objetos bloqueado por región, mientras que los formatos derivados se mueven a zonas de cómputo globales. Las normas de localización del Espacio Europeo de Datos de Salud motivan aún más a los proveedores a añadir zonas de disponibilidad regional, garantizando que los participantes de la industria de servicios de bioinformática cumplan con la normativa sin sacrificar la velocidad analítica.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional, con el 46,10% de los ingresos globales en 2025. Los sólidos canales farmacéuticos, la amplia financiación de capital de riesgo y la adopción temprana de la bioinformática habilitada por inteligencia artificial sustentan el liderazgo. Proyectos federales como el Programa de Investigación All of Us inyectan millones de genomas vinculados clínicamente en nubes públicas, sosteniendo la demanda de servicios. Sin embargo, los debates sobre el control de exportaciones y las nuevas normas sobre pruebas desarrolladas en laboratorio aumentan la carga de cumplimiento para los estudios transfronterizos.

Europa registra un sólido crecimiento de mediados de la adolescencia, impulsado por la iniciativa de secuenciación de referencia Genoma de Europa, dotada con 45 millones de euros (52 millones de USD), y el marco del Espacio de Datos de Salud a escala continental. Si bien las estrictas normas de privacidad elevan los costos de integración iniciales, también crean una prima para los proveedores capaces de certificar el cumplimiento del Reglamento General de Protección de Datos. Las iniciativas nacionales como PROMISE de Suecia demuestran cómo la bioinformática integrada acelera la adopción clínica a escala.

Asia Pacífico es el mercado de más rápido crecimiento, registrando una CAGR del 16,62% a medida que China, Japón y Singapur canalizan fondos públicos hacia programas de medicina de precisión, biología sintética e investigación sobre el envejecimiento. El enfoque estratégico de China en la rivalidad biotecnológica con Estados Unidos mantiene elevada la demanda interna, aunque las fricciones geopolíticas complican las colaboraciones en el extranjero. La sociedad superenvejecida de Japón financia estudios geriátricos multi-ómicos, mientras que los incentivos de Singapur atraen a empresas multinacionales a establecer sedes regionales. Esta diversidad obliga a los proveedores de servicios a adaptar los modelos de implementación y las posturas de cumplimiento para cada jurisdicción, pero el potencial en cobertura poblacional y gasto sanitario posiciona a Asia Pacífico como el principal motor a largo plazo del mercado de servicios de bioinformática.

Panorama Competitivo

El ecosistema de proveedores está moderadamente fragmentado, con conglomerados globales de ciencias de la vida compitiendo contra especialistas ágiles. Los grandes actores buscan escala a través de fusiones e integración de plataformas; la declaración de Thermo Fisher Scientific de que podría gastar hasta USD 50.000 millones en adquisiciones ilustra la aceleración de la consolidación. Los acuerdos estratégicos combinan hardware de secuenciación, reactivos de laboratorio húmedo e informática en ofertas unificadas que anclan a los clientes en ecosistemas a largo plazo.

El liderazgo tecnológico ahora depende de canalizaciones de inteligencia artificial propietarias capaces de ingerir datos multi-ómicos y ofrecer biomarcadores predictivos con rapidez. QIAGEN duplicó su inversión en su suite Digital Insights, comprometiéndose con al menos cinco nuevos lanzamientos mejorados con inteligencia artificial en 2025. Los nuevos participantes aprovechan las arquitecturas nativas en la nube, ofreciendo planes de suscripción que reducen las tarifas iniciales y aceleran la incorporación. Estos competidores a menudo se asocian con nubes de hiperescala para acceder a clústeres de unidades de procesamiento gráfico y regiones globales, lo que les permite ofrecer seguridad de nivel empresarial sin grandes inversiones de capital.

Abundan las oportunidades en nichos verticales como las herramientas de diseño de biología sintética, el monitoreo de enfermedad residual mínima y la analítica del microbioma. Las empresas que combinan experiencia específica del dominio con API interoperables pueden integrarse sin problemas en los canales de investigación farmacéutica, creando flujos de ingresos más estables dentro del mercado de servicios de bioinformática. A medida que más conjuntos de datos a escala de petabytes migran a entornos de software como servicio, los proveedores de integración capaces de agregar y deduplicar datos entre nubes adquieren importancia estratégica.

Líderes de la Industria de Servicios de Bioinformática

CD Genomics

Charles River Laboratories

Illumina, Inc.

PerkinElmer Inc.

QIAGEN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA y Novo Nordisk se asociaron para desarrollar agentes de inteligencia artificial para el descubrimiento de fármacos en la supercomputadora Gefion.

- Mayo de 2025: Charles River Laboratories llegó a un acuerdo con el Hospital General de Singapur para suministrar servicios de banca de células maestras con buenas prácticas de fabricación y pruebas de secuenciación de nueva generación para programas de células T con receptor de antígeno quimérico de sangre de cordón umbilical.

- Abril de 2025: GeneDx adquirió Fabric Genomics por hasta USD 51 millones, añadiendo interpretación impulsada por inteligencia artificial para la secuenciación neonatal.

- Enero de 2025: Illumina y NVIDIA integraron las canalizaciones DRAGEN con aceleración de unidades de procesamiento gráfico para democratizar el análisis multi-ómico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de servicios de bioinformática como todas las ofertas computacionales de terceros basadas en honorarios, que van desde la limpieza de lecturas de secuenciación de nueva generación sin procesar hasta la interpretación multi-ómica compleja, vendidas a usuarios finales de ciencias de la vida, atención sanitaria y agrigenómica en todo el mundo. Las soluciones agrupadas únicamente como capas de servicio gestionado sobre hardware propietario se contabilizan una vez que el componente de servicio se factura por separado.

Exclusión del alcance: las licencias de software de bioinformática desarrolladas internamente y las ventas de instrumentos de secuenciación independientes se mantienen fuera del dimensionamiento.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Análisis de Datos

- Gestión de Bases de Datos

- Análisis y Ensamblaje de Secuenciación

- Consultoría y Desarrollo de Flujos de Trabajo Personalizados

- Integración y Plataforma como Servicio

- Otros

- Por Aplicación

- Diseño y Descubrimiento de Fármacos

- Genómica y Proteómica

- Metabolómica

- Transcriptómica

- Diagnóstico Clínico y Medicina de Precisión

- Agrigenómica y Salud Animal

- Microbioma y Metagenómica

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Institutos Académicos y Centros de Investigación

- Hospitales y Laboratorios de Diagnóstico

- Agencias Agrícolas y Ambientales

- Otros

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Consejo de Cooperación del Golfo

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos el trabajo de escritorio con debates estructurados y encuestas breves que abarcaron proveedores de servicios, responsables de bioinformática farmacéutica, directores de laboratorios clínicos y gestores de instalaciones centrales académicas en América del Norte, Europa y Asia Pacífico. Estas entrevistas aclararon las proporciones prevalentes de la combinación de servicios, los traspasos de costos de secuenciación y la intensidad esperada de externalización, ayudándonos a conciliar indicadores secundarios divergentes.

Investigación Documental

Comenzamos con fuentes de acceso público, extrayendo volúmenes de base anual y señales de precios de organismos como el Centro Nacional de Información Biotecnológica, el Archivo de Lecturas de Secuencias de los Institutos Nacionales de Salud, los códigos comerciales de Eurostat para reactivos de secuenciación y las tablas de gasto en investigación y desarrollo del Banco Mundial. La analítica de patentes de Questel y las divisiones de ingresos de empresas a las que se accedió a través de D&B Hoovers nos permitieron evaluar la exposición de los proveedores a la externalización. Se recopilaron señales de crecimiento comparables de revistas revisadas por pares y portales de asociaciones como la Alianza Global para la Genómica y la Salud, mientras que los comunicados de prensa y los informes anuales proporcionaron valores de contratos a corto plazo y precios de venta promedio. La lista de fuentes secundarias es ilustrativa; se examinaron muchas referencias adicionales para completar y verificar el conjunto de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente convierte la producción global de secuenciación de nueva generación (en terabases) en un grupo de demanda, aplicando tasas de externalización específicas por región y precios de venta promedio de servicios combinados. Los totales de proveedores y los valores de contratos muestreados sirven como verificaciones ascendentes para ajustar los totales. Los insumos clave incluyen: costo promedio por análisis de genoma completo, proporción de los presupuestos de investigación y desarrollo farmacéutico asignados a la bioinformática externa, tendencias de precios de cómputo en la nube e hitos regulatorios que desencadenan picos en la demanda de análisis de datos. Los pronósticos se basan en regresión multivariante, con la trayectoria del costo de secuenciación y la adopción de la medicina de precisión indexadas como variables líderes; el análisis de escenarios captura cambios repentinos en la financiación de la investigación pública. Donde faltaban datos granulares de proveedores, las brechas se cubrieron con ratios de proxy conservadores validados mediante consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados modelados se someten a controles de anomalías y varianza antes de la revisión por parte de analistas sénior. Luego los comparamos con métricas independientes, como informes de consumo de cómputo en la nube y volúmenes de publicaciones académicas. El modelo se actualiza cada doce meses, y se emiten actualizaciones intermedias si eventos materiales, como un genoma por debajo de USD 400, alteran nuestro caso base.

Por Qué la Línea de Base de Servicios de Bioinformática de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen cestas de servicios desiguales, bases de divisas distintas y cadencias de actualización inconsistentes.

Los principales factores de brecha aquí incluyen alcances más estrechos centrados solo en la secuenciación, curvas de adopción agresivas desvinculadas de las realidades de financiación, y instantáneas de divisas puntuales que oscurecen la reciente fortaleza del dólar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.840 millones (2025) | ||

| USD 3.620 millones (2025) | Consultora Regional A | contabiliza solo la analítica de secuenciación, omite los ingresos de consultoría y desarrollo de flujos de trabajo personalizados |

| USD 6.510 millones (2025) | Consultora Global B | agrupa las ventas de licencias de software, aplica una adopción optimista sin recalibración a mitad de ciclo |

La comparación muestra que nuestro alcance disciplinado, la actualización anual y la validación de doble vía ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible en la que pueden confiar para las discusiones de presupuesto y estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de bioinformática para 2031?

Se prevé que el mercado alcance USD 7.750 millones para 2031, creciendo a una CAGR del 12,44%.

¿Qué tipo de servicio domina actualmente el gasto?

Los servicios de análisis de datos lideran con una participación de ingresos del 37,55%, aunque los servicios de plataforma integrada son los de más rápido crecimiento.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Los programas de medicina de precisión respaldados por el gobierno, el aumento de la inversión en biotecnología y el creciente gasto sanitario impulsan una CAGR del 16,62% en Asia Pacífico.

¿Cuál es la principal restricción para el crecimiento del mercado?

La escasez global de bioinformáticos capacitados y científicos de datos está frenando los esfuerzos de escalamiento y añadiendo retrasos en los proyectos.

¿Cómo están cambiando las tecnologías de inteligencia artificial el panorama competitivo?

Los proveedores que integran modelos de inteligencia artificial propietarios para la interpretación multi-ómica ofrecen perspectivas más rápidas y predictivas, diferenciándose y atrayendo a clientes farmacéuticos.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los hospitales y laboratorios de diagnóstico avanzan a una CAGR del 17,12% a medida que las pruebas genómicas se convierten en una práctica habitual en la atención clínica.

Última actualización de la página el: