Tamaño y Participación del Mercado de Proteómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

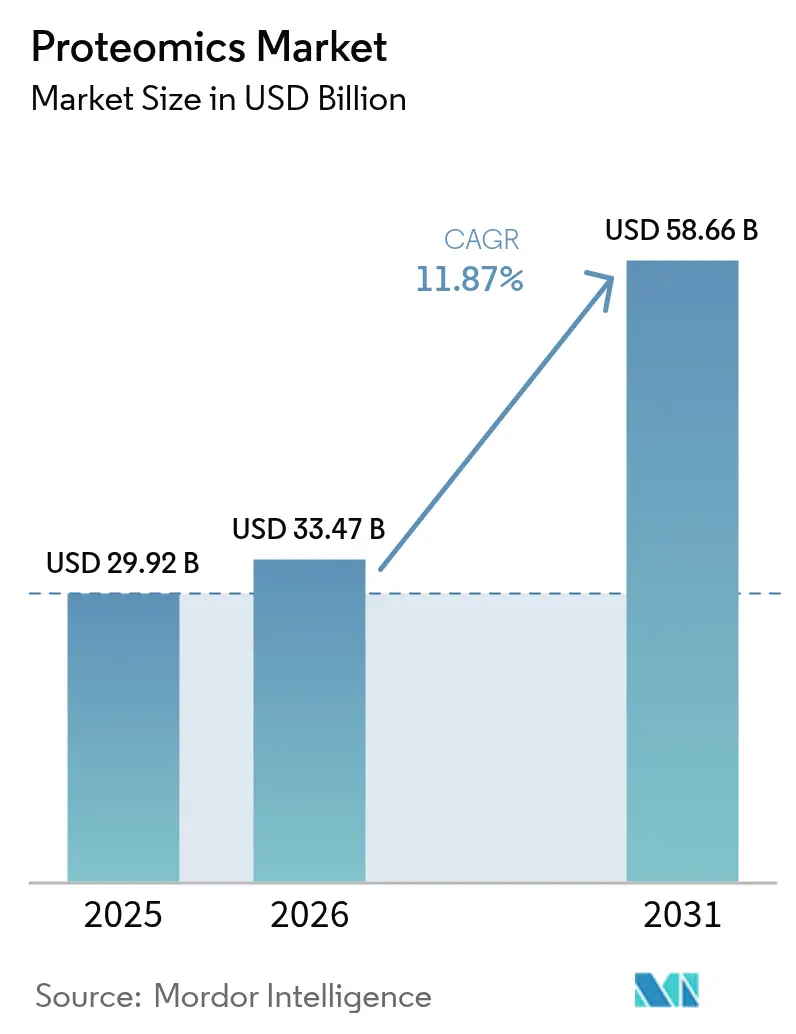

| Tamaño del Mercado (2026) | 33.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

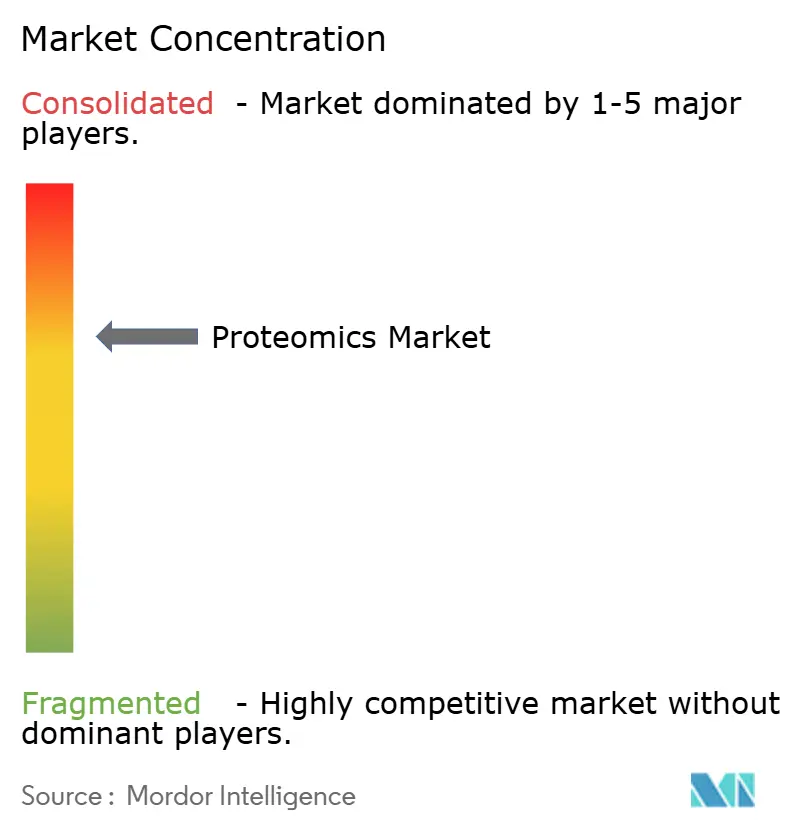

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteómica por Mordor Intelligence

El tamaño del mercado de proteómica fue valorado en 29.920 millones de USD en 2025 y se estima que crecerá desde 33.470 millones de USD en 2026 hasta alcanzar 58.660 millones de USD en 2031, a una CAGR del 11,87% durante el período de pronóstico (2026-2031). La expansión está impulsada por la rápida adopción de sistemas de espectrometría de masas de alto rendimiento, flujos de trabajo de células individuales habilitados por inteligencia artificial y la creciente integración de lecturas proteómicas en programas de medicina de precisión. Las empresas farmacéuticas están incorporando la proteómica en el descubrimiento de dianas, la optimización de candidatos y la validación de biomarcadores, mientras que las organizaciones de investigación por contrato (CRO) escalan servicios especializados. A nivel regional, el financiamiento continuo en I+D y la consolidada infraestructura biofarmacéutica anclan el liderazgo de América del Norte, mientras que la vigorosa inversión en China, India, Japón y Corea del Sur posiciona a Asia-Pacífico como el área de mayor crecimiento. La dinámica competitiva se centra en la consolidación de plataformas: los grandes proveedores adquieren innovadores de nicho para ofrecer soluciones integrales de reactivos, instrumentos y análisis que acortan los plazos de los proyectos para los clientes de desarrollo farmacéutico.

Conclusiones Clave del Informe

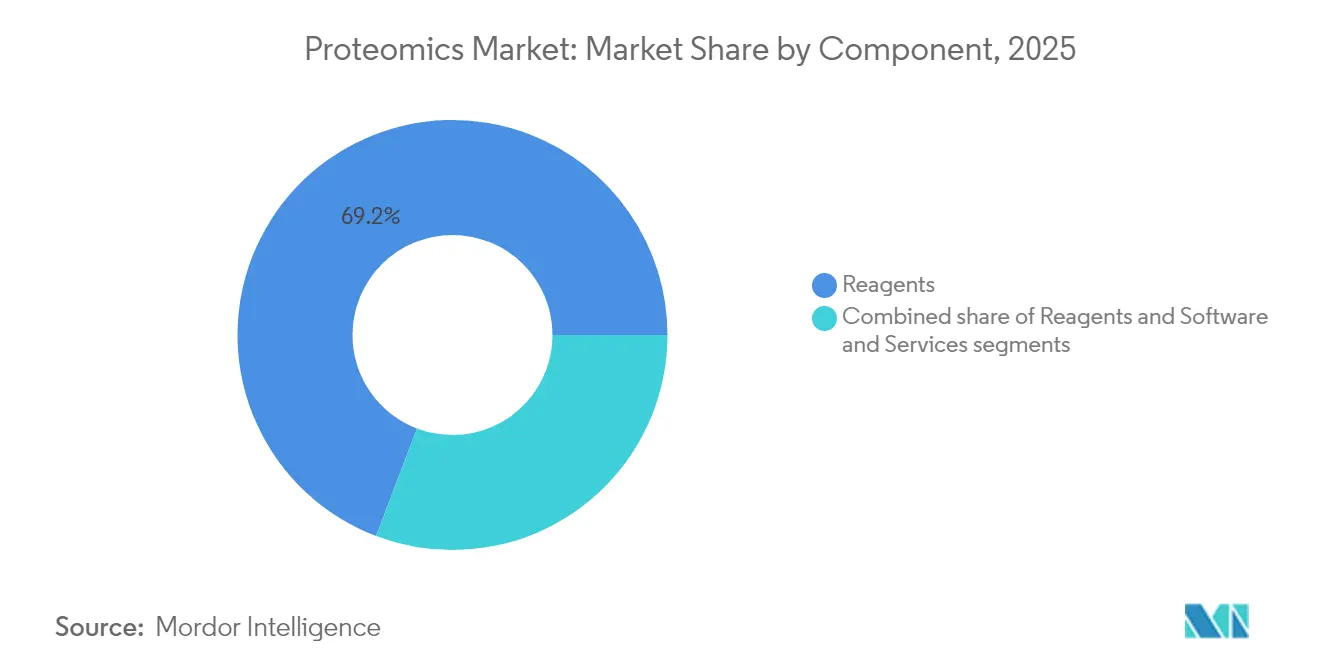

- Por componente, los reactivos lideraron con una participación del 69,22% en los ingresos del mercado de proteómica en 2025; se prevé que el software y los servicios se expandan a una CAGR del 13,31% hasta 2031.

- Por tecnología, la espectrometría de masas representó el 30,28% de la participación en los ingresos del mercado de proteómica en 2025, mientras que se proyecta que la secuenciación de nueva generación crezca a una CAGR del 13,55% hasta 2031.

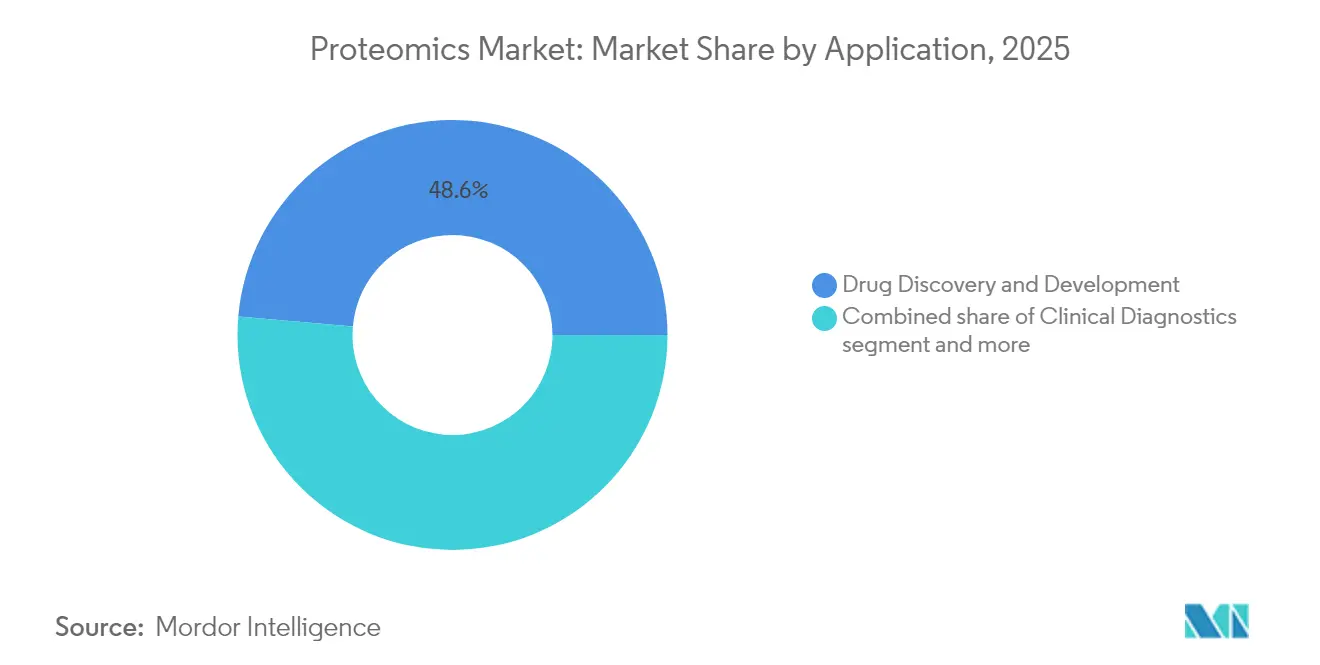

- Por aplicación, el descubrimiento y desarrollo de fármacos capturó el 48,63% del tamaño del mercado de proteómica en 2025; la medicina de precisión y personalizada avanza a una CAGR del 13,95% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 73,06% de la demanda en 2025; el segmento de CRO crece a una CAGR del 12,71% hasta 2031.

- Por geografía, América del Norte contribuyó con el 44,02% de los ingresos en 2025, mientras que Asia-Pacífico registrará una CAGR del 13,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de medicina personalizada y de precisión | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D y financiamiento público | +2.1% | América del Norte y UE, núcleo de APAC | Largo plazo (≥ 4 años) |

| Rápidos avances en plataformas de espectrometría de masas de alto rendimiento y cromatografía líquida acoplada a espectrometría de masas | +1.9% | Global | Corto plazo (≤ 2 años) |

| Creciente adopción de la proteómica en los procesos de descubrimiento de fármacos | +1.7% | América del Norte, Europa, expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en proteómica de células individuales habilitada por inteligencia artificial | +1.4% | Global, concentrado en centros de investigación | Corto plazo (≤ 2 años) |

| Uso creciente de la proteómica en agrigenómica y seguridad alimentaria | +0.8% | Núcleo de APAC, emergente en MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Medicina Personalizada y de Precisión

La creciente evidencia clínica vincula los biomarcadores basados en proteínas con la estratificación de enfermedades, fomentando la inclusión rutinaria de paneles proteómicos en grandes estudios de cohortes. La selección de la plataforma Olink de Thermo Fisher Scientific[1]Thermo Fisher Scientific, "Plataforma Olink Seleccionada para el Mayor Estudio del Proteoma Humano del Mundo," thermofisher.com para el programa del Biobanco del Reino Unido, que perfila 5.400 proteínas en 600.000 muestras, ejemplifica este cambio, creando conjuntos de datos multidimensionales que orientan la selección terapéutica. Las puntuaciones de aptitud proteómica ahora complementan las métricas de riesgo genético y han demostrado capacidad de respuesta a intervenciones de estilo de vida, subrayando su valor para la planificación de atención preventiva. Los relojes de envejecimiento específicos de órganos derivados de firmas de proteínas circulantes están informando estrategias de intervención temprana. Las partes interesadas del sector farmacéutico consideran estos conocimientos fundamentales para el desarrollo de diagnósticos complementarios, reforzando la demanda sostenida de plataformas de ensayo de nueva generación.

Aumento del Gasto en I+D y Financiamiento Público

Los modelos de financiamiento de consorcios que agrupan recursos biofarmacéuticos y públicos están escalando infraestructuras que antes estaban limitadas a centros académicos de élite. La iniciativa de proteómica del Biobanco del Reino Unido, financiada por 14 empresas biofarmacéuticas[2]UK Biobank, "Proyecto de Proteómica Farmacéutica del Biobanco del Reino Unido," ukbiobank.ac.uk, representa un cambio de paradigma en el que la colaboración industrial impulsa estudios proteómicos a gran escala que antes eran inviables. Las subvenciones gubernamentales en China, Japón y Corea subsidian instalaciones de espectrometría de masas de alta resolución y centros de datos en la nube, reduciendo las barreras para los laboratorios emergentes. El capital de riesgo fluye hacia empresas de software proteómico nativas de inteligencia artificial, acelerando herramientas automatizadas de reconocimiento de patrones que reducen los tiempos de análisis de días a minutos y amplían el acceso de los usuarios.

Rápidos Avances en Plataformas de Espectrometría de Masas de Alto Rendimiento y Cromatografía Líquida Acoplada a Espectrometría de Masas

Los proveedores de instrumentos introdujeron sucesivos lanzamientos insignia en 2024-25 que multiplican la velocidad de exploración y la sensibilidad. El Espectrómetro de Masas Stellar de Thermo Fisher reporta una sensibilidad cuantitativa 10 veces mayor, mientras que el timsTOF Ultra 2 de Bruker eleva la eficiencia de captura de iones hacia el 100%, permitiendo una cobertura más profunda del proteoma por análisis. El ZT Scan DIA de SCIEX logra una aceleración diez veces mayor respecto a los flujos de trabajo de adquisición independiente de datos anteriores, apoyando estudios a escala poblacional sin sacrificar la calidad de los datos. Estas mejoras acortan colectivamente las ventanas de adquisición, aumentan el rendimiento de muestras y hacen que la elaboración de perfiles profundos sea económicamente viable para proyectos traslacionales.

Creciente Adopción en los Procesos de Descubrimiento de Fármacos

La proteómica sustenta cada eslabón desde la validación de dianas hasta las lecturas de biomarcadores en ensayos clínicos. Bristol Myers Squibb destinó 400 millones de USD para colaborar con AI Proteins en terapéuticos basados en miniproteínas. La colaboración de Pfizer con Edelris incorpora el descubrimiento de pegamentos moleculares impulsado por proteómica en su cartera de moléculas pequeñas. Estos acuerdos ilustran cómo los equipos internos de descubrimiento se asocian con plataformas especializadas para abordar proteínas previamente no tratables farmacológicamente, ampliando los mercados totales direccionables para tratamientos de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y operación de los instrumentos | -1.8% | Global, con impacto particular en laboratorios más pequeños | Largo plazo (≥ 4 años) |

| Escasez de bioinformáticos especializados y expertos en proteómica | -1.2% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad del análisis de datos y falta de estándares de flujo de trabajo | -0.9% | Global | Corto plazo (≤ 2 años) |

| Rendimiento limitado para estudios de proteínas de membrana nativas | -0.6% | Global, impacto centrado en la investigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Operación de los Instrumentos

Las plataformas Orbitrap de primer nivel o de movilidad iónica atrapada superan rutinariamente el millón de USD por sistema, y los contratos de servicio anuales pueden añadir el 10% del precio de compra. Los laboratorios también deben presupuestar consumibles, infraestructura de vacío y controles ambientales. Aunque iniciativas a nivel universitario como el método E3 reducen los costos de preparación de muestras, los desembolsos en hardware siguen siendo un obstáculo para las instituciones de nivel medio. Los modelos de instalaciones compartidas y la externalización a CRO mitigan los costos de entrada, aunque pueden limitar la flexibilidad experimental.

Escasez de Bioinformáticos Especializados y Expertos en Proteómica

Los procesos de análisis exigen experiencia que abarca química, estadística y aprendizaje automático. La demanda global de científicos con formación interdisciplinaria supera a los graduados universitarios, generando inflación salarial y cuellos de botella en la contratación. Los flujos de trabajo de grado regulatorio requieren además conocimiento de estándares de validación similares a CLIA, lo que extiende los plazos de formación. Los grupos industriales han respondido con programas de microcredenciales, pero persiste una brecha estructural de talento, especialmente en los mercados de Asia-Pacífico de rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de los Reactivos e Impulso en el Software

Los reactivos representaron el 69,22% de la participación del mercado de proteómica en 2025, lo que refleja su naturaleza de consumible y su indispensabilidad en las etapas de lisis de muestras, enriquecimiento, marcaje y cuantificación. La alta adopción de etiquetas bioortogonales que mejoran la especificidad de detección sostiene sólidos volúmenes de reorden. El subsegmento de instrumentos se beneficia de precios premium en espectrómetros de ultralata resolución diseñados para ensayos de células individuales. El software y los servicios crecen a una CAGR del 13,31% a medida que los laboratorios enfrentan volúmenes de datos crecientes y buscan plataformas de análisis impulsadas por inteligencia artificial que eliminen los cuellos de botella en bioinformática. Los procesos nativos en la nube que integran paneles de control de calidad con anotación automatizada amplían la accesibilidad para no especialistas, apoyando la expansión general del mercado de proteómica.

La adopción de licencias por suscripción acelera los ingresos de los proveedores, mientras que los contratos de servicios gestionados agrupan la supervisión de instrumentos, el almacenamiento de datos y la elaboración de informes de cumplimiento en tarifas predecibles. Las CRO aprovechan el software modular para ofrecer estudios de respuesta rápida, permitiendo a las empresas de biotecnología más pequeñas realizar descubrimientos sin instalar hardware costoso. A medida que la integración multiómicas se vuelve rutinaria, los flujos de trabajo híbridos que co-analizan capas transcriptómicas y proteómicas dependen de middleware capaz de armonizar conjuntos de datos heterogéneos, impulsando aún más la demanda de soluciones de análisis especializadas dentro del mercado de proteómica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Liderazgo de la Espectrometría de Masas y Auge de la Secuenciación de Nueva Generación

Las plataformas de espectrometría de masas capturaron el 30,28% de la participación del mercado de proteómica en 2025, gracias a la innovación continua en óptica de iones y diseño de detectores que extiende el poder de resolución por encima de 200.000 para proteínas de hasta 80 kDa. Los híbridos de tiempo de vuelo-Orbitrap ofrecen precisión de masa inferior a ppm a velocidades de exploración que respaldan estudios de cohortes a escala poblacional. Se prevé que el tamaño del mercado de proteómica vinculado a la secuenciación de nueva generación se expanda a una CAGR del 13,55%, lo que refleja la utilidad convergente de las bibliotecas codificadas por ADN y los sistemas de presentación en ribosomas para mapear redes de interacción proteica. Las lecturas basadas en secuenciación proporcionan validación ortogonal de modificaciones postraduccionales y apoyan la cuantificación de alta multiplexación.

Los métodos complementarios, como la separación basada en microfluídica y los microarreglos de proteínas con resolución espacial, ganan terreno para el análisis del contexto tisular. La integración de mejoras en cromatografía, incluidas las variantes de ultralata presión, mejora la separación en la etapa inicial y reduce el arrastre de muestras, aumentando la confianza en la identificación de péptidos de baja abundancia. Los proveedores ahora empaquetan kits multiplataforma que agilizan la transferencia entre flujos de trabajo de cromatografía líquida acoplada a espectrometría de masas, electroforesis capilar y técnicas basadas en imágenes, garantizando la continuidad del método para estudios longitudinales dentro del mercado de proteómica.

Por Aplicación: Escala del Descubrimiento de Fármacos y Aceleración de la Medicina de Precisión

El descubrimiento y desarrollo de fármacos representó el 48,63% del tamaño del mercado de proteómica en 2025 gracias a su profunda dependencia del perfil proteómico para la validación de dianas, la elucidación del mecanismo de acción y el seguimiento de biomarcadores farmacodinámicos. Los diseños de ensayos adaptativos incorporan puntos finales proteómicos en tiempo real para agilizar las decisiones de avance o abandono, reduciendo así los costos de desgaste. Se proyecta que las iniciativas de medicina de precisión crezcan a una CAGR del 13,95% a medida que los sistemas de salud adopten diagnósticos multiómicos para orientar la selección terapéutica. Se espera que el tamaño del mercado de proteómica asociado a los ensayos de diagnóstico complementario aumente considerablemente a medida que los reguladores respalden los paneles de firmas proteicas para oncología y enfermedades metabólicas.

Los laboratorios de diagnóstico clínico implementan paneles de proteínas multiplexados para la detección temprana de neurodegeneración y riesgo cardiovascular. Los grupos de agricultura y seguridad alimentaria adoptan la proteómica dirigida para verificar el contenido de alérgenos y monitorear la resistencia de los cultivos a patógenos. Las agencias ambientales monitorean contaminantes emergentes mediante bioindicadores proteicos en especies centinela, ampliando las oportunidades comerciales más allá de la atención médica. Los consorcios académicos aprovechan repositorios compartidos para validar de forma cruzada las firmas de biomarcadores, subrayando el impulso colaborativo dentro del mercado de proteómica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Preeminencia de la Industria Farmacéutica y Biotecnológica y Auge de las CRO

Las empresas farmacéuticas y de biotecnología generaron el 73,06% de la participación del mercado de proteómica en 2025 al incorporar la elaboración de perfiles proteómicos de alta profundidad en sus procesos de descubrimiento. La integración de la cuantificación sin etiqueta y la proteómica estructural acelera el tiempo de selección de candidatos e informa terapias combinadas racionales. Las CRO avanzan a una CAGR del 12,71% a medida que la externalización mitiga la carga de capital y aporta profundidad analítica especializada. La participación del mercado de proteómica que corresponde a las CRO aumenta junto con su capacidad para gestionar la documentación regulatoria y entregar conjuntos de datos de grado clínico.

Las instituciones académicas continúan liderando los avances tecnológicos fundamentales, a menudo en asociación con grandes proveedores de instrumentación que proporcionan unidades de demostración a cambio de conocimientos sobre el desarrollo de métodos. Los laboratorios gubernamentales invierten en programas de biovigilancia y biodefensa, aplicando ensayos proteómicos para la identificación de patógenos. Las instalaciones de análisis de alimentos implementan paneles dirigidos para programas de garantía de calidad, añadiendo fuentes de ingresos no farmacéuticos que estabilizan el crecimiento general del mercado de proteómica.

Análisis Geográfico

América del Norte retuvo el 44,02% de los ingresos globales en 2025 gracias a una consolidada empresa biofarmacéutica, el financiamiento sostenido de los Institutos Nacionales de Salud y grandes cohortes de medicina de precisión. Estados Unidos alberga a los principales proveedores, como Thermo Fisher Scientific, que ha cerrado 54 adquisiciones estratégicas, con un promedio de 3.090 millones de USD, para ampliar su alcance tecnológico. Canadá se expande a través de iniciativas genómicas público-privadas, mientras que México desarrolla capacidades de CRO de nicho que sirven a fabricantes regionales de medicamentos genéricos.

Europa registró una CAGR del 11,72% con Alemania, el Reino Unido y Francia como principales contribuyentes. El programa de proteoma del Biobanco del Reino Unido ejemplifica la colaboración paneuropea y sustenta un ecosistema de proveedores de análisis por contrato que interpretan conjuntos de datos multiómicos para patrocinadores farmacéuticos. Alemania aprovecha su ingeniería doméstica de instrumentos de precisión para exportar sistemas de cromatografía líquida acoplada a espectrometría de masas de alto rendimiento, mientras que Francia e Italia escalan redes de ensayos clínicos que integran puntos finales proteómicos, fortaleciendo el mercado de proteómica en todo el continente.

Asia-Pacífico se posiciona como la región de mayor crecimiento con una CAGR del 13,62% hasta 2031. El Plan Quinquenal de China designa la biotecnología como pilar estratégico, y las concesiones de patentes para nuevos paneles de diagnóstico validan la capacidad de innovación doméstica. India atrae inversiones hacia centros de CRO rentables y establece programas de doble titulación en proteogenómica para aliviar la escasez de talento. Japón es pionero en la preparación de muestras habilitada por robótica, mientras que Corea del Sur subsidia empresas emergentes de bioinformática nativas de inteligencia artificial. Las alianzas de investigación traslacional de Australia se centran en la agrigenómica y el diagnóstico de enfermedades raras, ampliando el mercado de proteómica direccionable. Oriente Medio y África muestran una adopción progresiva en hospitales de tercer nivel, y Brasil lidera la adopción en América del Sur a través de estudios de proteoma relacionados con vacunas.

Panorama regulatorio

La proteómica utilizada para el bioanálisis regulado y la toma de decisiones clínicas sigue cada vez más las expectativas armonizadas de validación para la medición de biomarcadores basada en espectrometría de masas. La ICH M10 (vigente desde enero de 2023) y la guía de implementación de la EMA establecen un estándar común para la validación de métodos bioanalíticos, moldeando cómo se diseñan, validan y documentan los ensayos cuantitativos de proteómica para el desarrollo de productos medicinales, especialmente cuando los datos resultantes respaldan los expedientes de autorización de comercialización.

Para los diagnósticos complementarios habilitados por proteómica en Europa, el Reglamento (UE) 2017/746 (IVDR) exige la evaluación de conformidad y activa la consulta de la EMA con organismos notificados para medicamentos autorizados centralmente. En los Estados Unidos, la colaboración de la FDA en ciencia regulatoria con el NIH a través de CPTAC ofrece una vía estructurada para la orientación de mejores prácticas en ensayos proteómicos dirigidos y cuantitativos, mientras que los requisitos de la Política de Gestión y Compartición de Datos (DMS) del NIH (vigente desde enero de 2023) formalizan las obligaciones de planificación, gobernanza y compartición de datos para muchos programas de proteómica financiados con fondos públicos.

Análisis de la cadena de valor

La cadena de valor de la proteómica abarca fabricantes de equipos originales (OEM) de instrumentos (espectrómetros de masas, sistemas de LC y automatización), consumibles y reactivos (preparación de muestras, marcaje, enriquecimiento por inmunoafinidad, columnas), y software y servicios (canalizaciones de identificación y cuantificación, control de calidad, gestión de datos e interpretación). Los flujos de trabajo de descubrimiento biofarmacéutico y de control de calidad regulado impulsan cada vez más la demanda a lo largo de la cadena, y las CRO y los laboratorios clínicos actúan como amplificadores de escala al agrupar el desarrollo de métodos, la ejecución de corridas y la generación de informes de nivel de cumplimiento.

Las asociaciones también muestran una vinculación más estrecha entre las etapas para reducir la complejidad del flujo de trabajo y mejorar el rendimiento. La colaboración de Thermo Fisher Scientific de abril de 2026 con el biobanco PRECISE-SG100K de Singapur conecta los sistemas Olink PEA y Orbitrap Astral en una canalización a escala poblacional, mientras que el acuerdo de reventa y comercialización conjunta de IonOptiks de junio de 2026 con SCIEX empaqueta la cromatografía (columnas Aurora Series XS y control de temperatura HeatSync) a través de un canal OEM. En el trabajo traslacional y de modalidades emergentes, la asociación de Nomic Bio de abril de 2026 con Broad Clinical Labs integra Omni 1000 en flujos de trabajo de descubrimiento y traslacionales, y Quantum-Si y Cell Signaling Technology están validando flujos de trabajo de PTM al combinar la secuenciación de proteínas de molécula única con capacidades establecidas de enriquecimiento por inmunoafinidad.

Panorama Competitivo

La competencia está marcada por la consolidación entre los proveedores de instrumentos que persiguen soluciones verticalmente integradas. La adquisición de Olink por parte de Thermo Fisher por 3.100 millones de USD en julio de 2024 une los ensayos de extensión de proximidad con la espectrometría de masas Orbitrap, creando un flujo de trabajo integral de muestra a conocimiento. Bruker completó una compra de 870 millones de EUR de ELITech[4]Bruker Corporation, "Bruker Completa la Adquisición de ELITech," bruker.com para reforzar las ofertas de kits de diagnóstico que alimentan la confirmación por espectrometría de masas en etapas posteriores. Quanterix integró la cartera de ómica espacial de Akoya Biosciences para ofrecer detección de biomarcadores proteicos tanto en sangre como en contexto tisular.

Las asociaciones estratégicas escalan los procesos de descubrimiento: Bristol Myers Squibb firmó un acuerdo de 400 millones de USD con AI Proteins para co-desarrollar terapéuticos de miniproteínas. Orionis Biosciences aseguró 105 millones de USD por adelantado de Genentech para el descubrimiento de fármacos de pegamento molecular. Los proveedores se diferencian mediante algoritmos de inteligencia artificial propietarios que automatizan la correspondencia péptido-espectro, reducen las identificaciones falsas positivas y permiten retroalimentación en tiempo real durante las ejecuciones cromatográficas. Los disruptores más pequeños se centran en soluciones de laboratorio en caja nativas de la nube que reducen la huella de hardware y atraen a equipos de investigación descentralizados.

Los nuevos participantes del mercado especializados en proteómica de células individuales incorporan eyección acústica de gotas y cromatografía líquida de nanoflujo para aumentar la sensibilidad a niveles subpicogramo. La integración de químicas de etiquetado rápido de muestras con analizadores de masas de ultralata resolución ofrece información sobre la heterogeneidad célula a célula, crítica para los programas de inmuno-oncología. Los actores establecidos responden lanzando rutas de actualización que conectan módulos de nueva generación en la etapa inicial a las bases instaladas, protegiendo su participación dentro del mercado de proteómica.

Líderes de la Industria de Proteómica

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

Bruker Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la estandarización y la traducción de nivel regulatorio de la proteómica, donde la comparabilidad entre plataformas y los flujos de trabajo validados se convierten en requisitos de adquisición esperados en lugar de mejoras opcionales. El Estándar Abierto de Péptidos de Charité para Proteómica del Plasma (OSPP), publicado en diciembre de 2025, ofrece un enfoque de material de referencia diseñado para respaldar la reproducibilidad en estudios de plasma y suero, abordando una barrera clave para los programas clínicos multicéntricos y los conjuntos de datos entregados por CRO.

Otra oportunidad es la escalabilidad de los programas de infraestructura nacional y poblacional que consolidan la demanda a largo plazo de instrumentos, reactivos y análisis. En los Países Bajos, la segunda ronda de financiamiento de Oncode Accelerator (123 millones de EUR, julio de 2025) y la adjudicación de la hoja de ruta BioBeyond_NL financiada por NWO (17 millones de EUR, septiembre de 2025) se dirigen explícitamente a instalaciones de espectrometría de masas, glicociencia y computación, lo que amplía la base instalada y los ecosistemas de servicios circundantes. En el lado de las plataformas, las divulgaciones de rendimiento de espectrometría de masas de ultra alto rendimiento, como los datos de Orbitrap Astral Zoom (enero de 2026) y los principales lanzamientos de proveedores en ASMS 2026 (Thermo Fisher Scientific, mayo de 2026), mantienen el interés de adquisición en torno a tasas de escaneo más rápidas y análisis integrados, mientras que el trabajo de validación adecuado alineado con ICH Q2(R2) para proteómica no dirigida en la cuantificación de proteínas de células huésped biofarmacéuticas (marzo de 2026) apunta a una vía comercial para métodos conformes, trazabilidad de software y paquetes de ensayo listos para control de calidad.

Desarrollos recientes del sector

- Junio de 2026: Bruker lanzó el sistema timsMRMS en ASMS, combinando la separación por movilidad iónica atrapada con espectrometría de masas por resonancia magnética. La introducción extiende los flujos de trabajo de proteómica 4D hacia una mayor selectividad y lecturas más ricas de proteoformas y PTM, elevando el estándar de rendimiento para las compras de instrumentos premium y las actualizaciones de software posteriores.

- Mayo de 2026: Agilent lanzó una solución de método de múltiples atributos (MAM) construida en torno a la espectrometría de masas de alta resolución por LC para casos de uso de control de calidad farmacéutico y biofarmacéutico. Posicionar la HRMS como un flujo de trabajo de control de calidad más rutinario respalda la demanda recurrente de consumibles estandarizados, paquetes de métodos y software orientado al cumplimiento.

- Julio de 2024: Thermo Fisher Scientific completó su adquisición de Olink por 3.1 mil millones de USD, combinando las capacidades del ensayo de extensión de proximidad con el ecosistema de espectrometría de masas de Thermo Fisher. El acuerdo fortaleció las ofertas integrales desde la muestra hasta la lectura de proteínas e intensificó la consolidación de plataformas en reactivos, instrumentos y análisis.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos globales generados por herramientas, reactivos, software y servicios utilizados para estudiar proteínas, incluyendo la identificación, cuantificación, estructura y funciones biológicas relacionadas de las proteínas en entornos de investigación y aplicados.

Exclusiones de alcance: se excluyen los flujos de trabajo exclusivamente de genómica, los productos de producción y expresión de proteínas, y los consumibles de laboratorio generales que no puedan vincularse al uso de la proteómica.

Descripción general de la segmentación

- Por Componente

- Instrumentos

- Reactivos

- Software y Servicios

- Por Tecnología

- Espectrometría de Masas

- Espectroscopía

- Cromatografía

- Secuenciación de Nueva Generación

- Microarreglos de Proteínas

- Microfluídica

- Cristalografía de Rayos X

- Otras Tecnologías

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Diagnóstico Clínico

- Descubrimiento de Biomarcadores

- Medicina de Precisión y Personalizada

- Proteómica Agrícola y Ambiental

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo un límite claro sobre lo que cuenta como ingresos de proteómica y vinculándolo a señales medibles. Nos basamos en fuentes públicas como las bases de datos de financiamiento de los Institutos Nacionales de Salud (NIH), las estadísticas de enfermedades y salud de la Organización Mundial de la Salud (OMS), los indicadores de salud de la OCDE y las bases de datos de la FDA de EE. UU. cuando el contexto de diagnóstico regulado era relevante. También revisamos los indicadores macroeconómicos del Banco Mundial y las estadísticas de comercio internacional para verificar la dirección de la demanda regional de instrumentos y reactivos.

Para que el conjunto de datos fuera utilizable, revisamos presentaciones corporativas, presentaciones a inversionistas, catálogos de productos y revistas revisadas por pares para comprender la adopción de flujos de trabajo y la combinación de productos. También se utilizó el análisis de bases de datos de patentes para detectar cambios en la intensidad tecnológica (por ejemplo, avances en espectrometría de masas y análisis de datos). Paralelamente, utilizamos suscripciones de pago para datos financieros de empresas y registros de importación y exportación a nivel de envío para verificar la huella de proveedores y los flujos comerciales. Estos ejemplos no son exhaustivos, y también se consultaron otras fuentes públicas y de pago para recopilar, validar y aclarar puntos de datos específicos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de instrumentos, proveedores de reactivos, especialistas en software y servicios, partes interesadas de laboratorios clínicos y grandes usuarios de investigación. Incluimos APAC, EMEA y las Américas para poder reconciliar las prácticas de precios, los ciclos de adquisición y las diferencias de adopción antes de finalizar las suposiciones sobre volúmenes y precios de venta promedio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 19% | APAC: 47% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 53% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde los grupos de gasto se reconstruyen a partir de la adopción de flujos de trabajo de proteómica en investigación, biofarmacéutica y uso clínico, y luego se dividen en instrumentos, reactivos y software y servicios. Después de conformar el grupo de demanda, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como la consolidación de ingresos de proveedores muestreados, la aplicación de precios de venta promedio muestreados multiplicados por volúmenes de unidades, y la validación de la retroalimentación de canal. Esto ayuda a ajustar los totales cuando la imagen de arriba hacia abajo parece forzada.

Las entradas clave utilizadas en el modelo incluyen las tendencias de instalación de espectrometría de masas, la absorción de reactivos y consumibles por instrumento activo, las tasas de adopción de software y servicios, la división entre uso de descubrimiento y clínico o aplicado, y la dirección de financiamiento y presupuesto en los principales mercados de investigación. Cuando una entrada no es consistentemente observable por país, cerramos las brechas utilizando indicadores proxy como la densidad de laboratorios y la intensidad de investigación, y luego sometemos el resultado a prueba de estrés con la retroalimentación de expertos. Para la previsión, se utiliza el análisis de escenarios en torno a la velocidad de adopción y la progresión de los precios de venta promedio, y la trayectoria año por año se alinea con las expectativas a nivel de variable compartidas por los encuestados del sector para que la curva prospectiva se mantenga realista.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, como la dirección de los envíos de instrumentos, la combinación de ingresos por reactivos reportada y las tendencias de gasto en investigación regional, y luego se investigan las variaciones antes de la aprobación final. Cuando aparece una discrepancia importante, revisamos las suposiciones, verificamos nuevamente las conversiones y la alineación temporal, y contactamos de nuevo a los encuestados relevantes para confirmar si hubo un cambio de precios, un cambio en la combinación de productos o un shock de demanda.

Cada estudio pasa por revisiones de analistas en varias etapas, donde se verifican los cálculos, los límites de alcance y la asignación de años. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, cambios tecnológicos o movimientos macroeconómicos bruscos que afectan los presupuestos de los laboratorios. Antes de la entrega, se completa una revisión final para que la vista publicada refleje la información más reciente disponible.

Comparación del tamaño del mercado global de proteómica de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la proteómica a menudo divergen porque los investigadores no siempre contabilizan las mismas fuentes de ingresos, y también eligen diferentes años base y momentos de actualización. Las diferencias también pueden provenir de cómo se agrupan los instrumentos, reactivos y servicios, y de cómo se maneja la conversión de divisas entre regiones.

La tabla hace visible la brecha, y generalmente se remonta a lo que se incluye como ingresos de proteómica y a la rapidez con la que se supone que se expande la adopción en la demanda de investigación y clínica. Algunas fuentes excluyen áreas de flujo de trabajo como software y servicios o las tratan como un complemento menor, mientras que otras pueden incluir categorías adyacentes que no son estrictamente proteómica. La elección del año base también importa porque los precios y la combinación de productos han estado cambiando, por lo que un año base 2024 puede resultar en un valor más bajo que un año base 2026, incluso antes de aplicar los supuestos de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33.47 mil millones de USD (2026) | |

| Editorial del Sector A | 31.00 mil millones de USD (2025) | Utiliza un año base anterior y aplica un límite de producto diferente que puede excluir determinados software y servicios de proteómica, lo que reduce el valor inicial antes de aplicar el crecimiento. |

| Consultoría Global B | 27.80 mil millones de USD (2024) | Ancla el dimensionamiento a un año base 2024 con un mayor peso en reactivos y consumibles, y puede subestimar los efectos del ciclo de instrumentos de años posteriores y el aumento del precio de venta promedio al convertir entre regiones. |

La tabla señala una dispersión en el año base y el alcance, y en el modelo de Mordor Intelligence, el valor de 2026 se construye contabilizando instrumentos, reactivos y software y servicios únicamente cuando están vinculados a flujos de trabajo de proteómica, y luego alineando la temporalidad de las divisas regionales al mismo año. Cuando estas decisiones se toman de manera consistente, el resultado es más fácil de rastrear hasta indicadores de demanda claros, y los pasos de la previsión son más simples de replicar y revisar.

Preguntas Clave Respondidas en el Informe

¿Por qué los reactivos son los productos más adquiridos en la industria de la proteómica?

Cada ejecución de laboratorio requiere reactivos frescos para la preparación de muestras, el marcaje y la cuantificación, por lo que las compras repetidas generan ingresos constantes y mantienen esta categoría por delante de los instrumentos y el software.

¿Cómo está cambiando la inteligencia artificial la proteómica de células individuales?

Los algoritmos de inteligencia artificial ahora automatizan la correspondencia péptido-espectro y el reconocimiento de patrones, lo que permite a los investigadores extraer información significativa de miles de células individuales en horas en lugar de días.

¿Qué factores convierten a Asia-Pacífico en el centro de proteómica de mayor expansión?

Los gobiernos de China, India, Japón y Corea del Sur financian nuevos parques biotecnológicos, subsidian instalaciones de espectrometría de masas de alta resolución y fomentan asociaciones entre la academia y la industria que aceleran la adopción tecnológica.

¿Qué grupo de usuarios finales externaliza más los servicios de proteómica y por qué?

Las empresas farmacéuticas y de biotecnología de tamaño mediano dependen cada vez más de las organizaciones de investigación por contrato para acceder a instrumentación avanzada y flujos de trabajo de grado regulatorio sin realizar grandes inversiones de capital.

¿Cómo están influyendo las fusiones y adquisiciones en la competencia del mercado?

Los grandes proveedores de instrumentos están adquiriendo desarrolladores de ensayos y software de nicho para ofrecer plataformas integrales, brindando a los clientes flujos de trabajo continuos de muestra a conocimiento y consolidando las opciones de proveedores.

¿Cuál es el mayor desafío operativo que enfrentan los laboratorios que adoptan hardware de proteómica de nueva generación?

La escasez de científicos con formación interdisciplinaria capaces de operar instrumentos complejos e interpretar conjuntos de datos ralentiza los plazos de los proyectos y limita el ritmo al que se pueden implementar nuevos sistemas.

Última actualización de la página el: