Tamaño y Participación del Mercado de Genómica del Consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

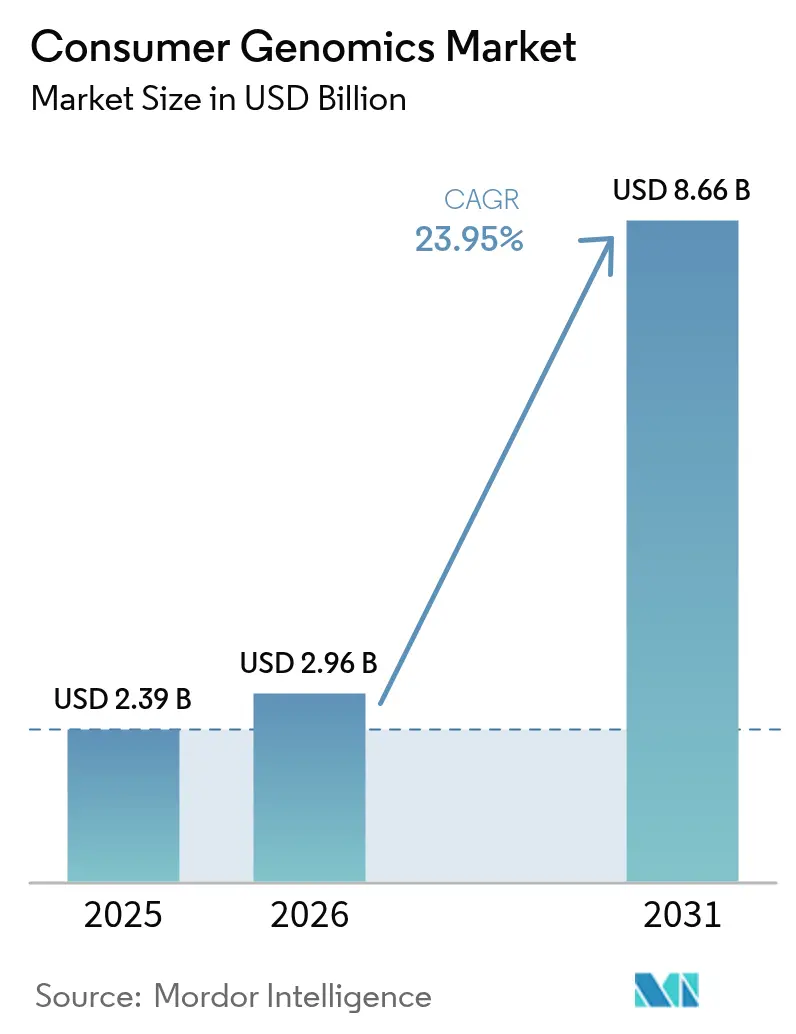

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.95% CAGR |

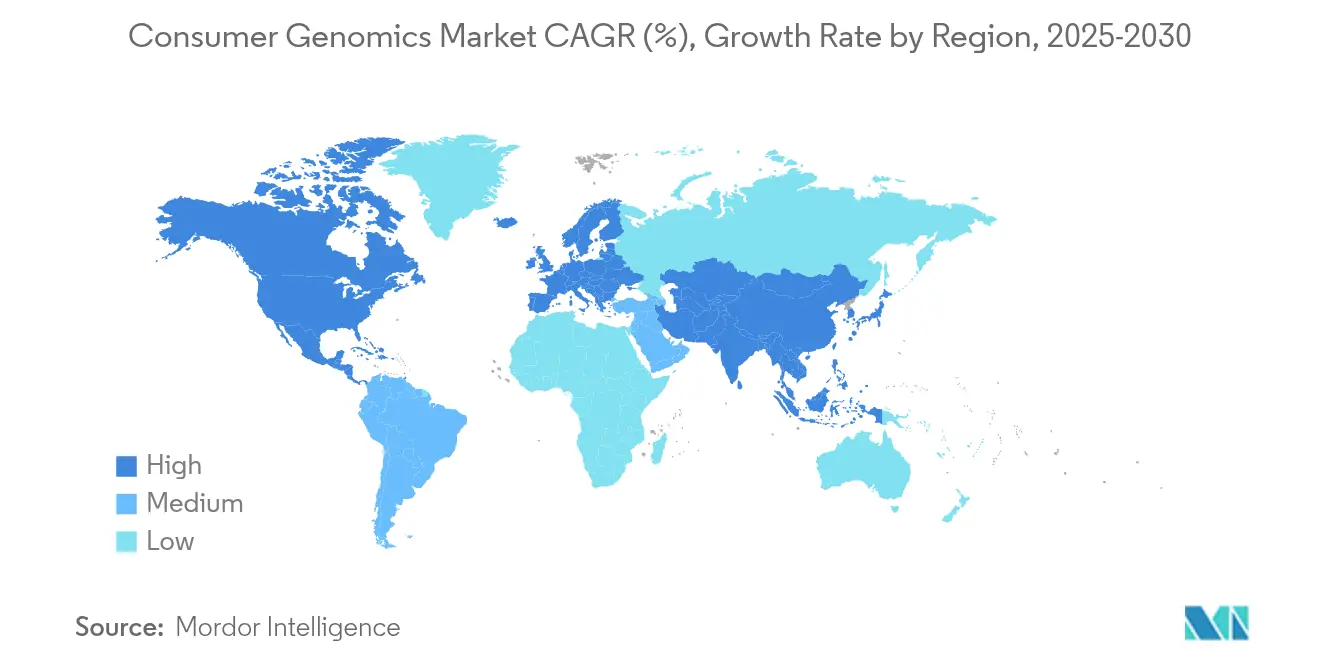

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

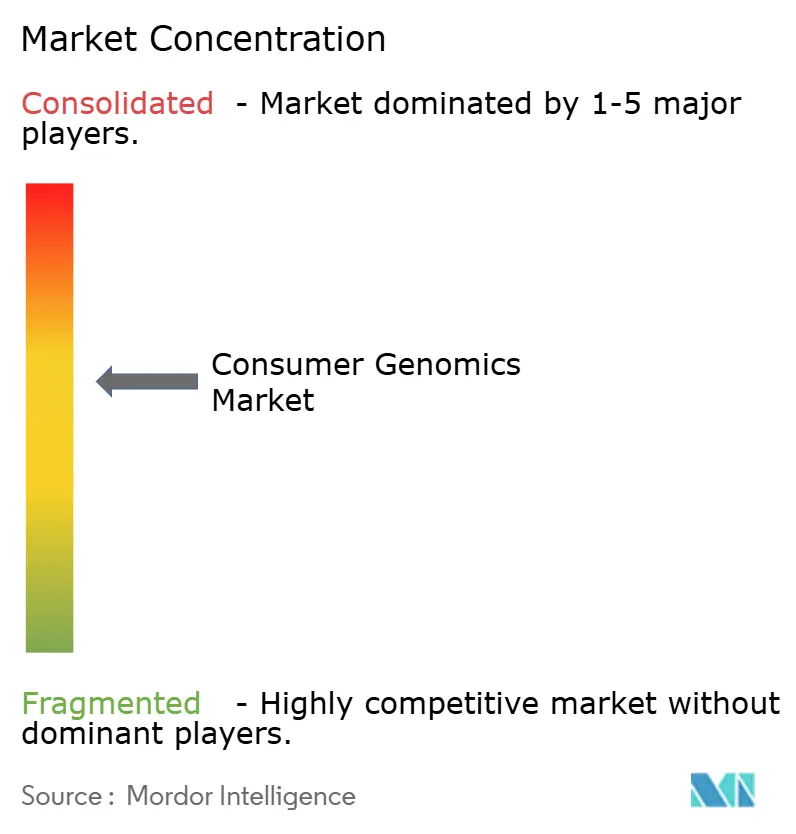

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Genómica del Consumidor por Mordor Intelligence

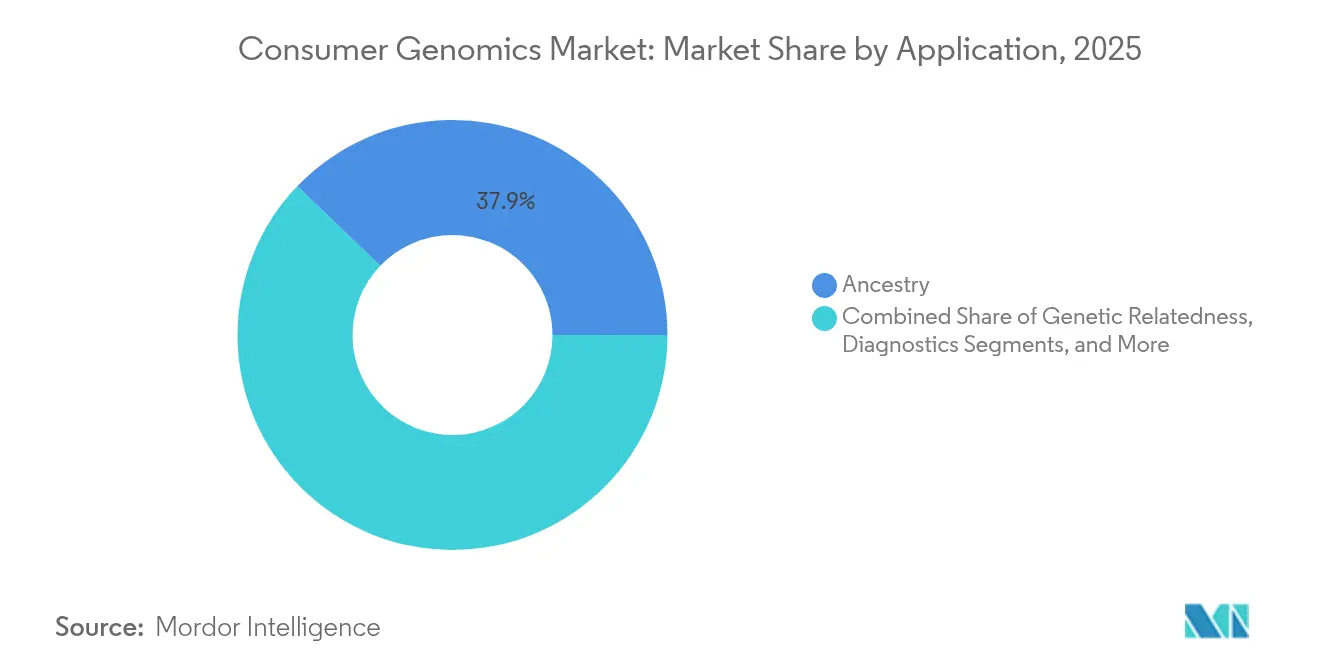

El tamaño del mercado de genómica del consumidor fue valorado en USD 2,39 mil millones en 2025 y se estima que crecerá desde USD 2,96 mil millones en 2026 hasta alcanzar USD 8,66 mil millones en 2031, a una CAGR del 23,95% durante el período de previsión (2026-2031). Una proporción creciente de consumidores digitalmente activos ahora prescinde de las vías médicas tradicionales para obtener información genómica, lo que refleja tendencias más amplias de digitalización de la atención médica. Aproximadamente 35 millones de estadounidenses ya habían adquirido kits domésticos en 2021, lo que subraya un cambio generalizado hacia la gestión proactiva de la salud.[1]Onero Institute, "Pruebas Genéticas y Comportamiento en Salud Pública," Onero Institute, oneroinstitute.org Los servicios de ancestría representan actualmente el 38,4% de los ingresos, aunque las pruebas de salud, bienestar y nutrición deportiva de rápido crecimiento están abriendo nuevas vías para la prevención personalizada de enfermedades. El genotipado de polimorfismos de nucleótido único (SNP) sigue siendo la tecnología dominante con una participación del 44,6%, mientras que los análisis de puntuación de riesgo poligénico se están escalando rápidamente a través de alianzas con aseguradoras que vinculan el riesgo genómico con programas preventivos. Los canales en línea capturan el 82,1% de los envíos de kits, pero las asociaciones con aseguradoras recién formadas son las que crecen más rápido, impulsadas por corredores regulatorios que reconocen la propiedad del consumidor sobre los datos de salud.

Conclusiones Clave del Informe

- Por aplicación, la ancestría mantuvo el 37,85% de la participación del mercado de genómica del consumidor en 2025, mientras que las pruebas de nutrición deportiva y salud se proyecta que crecerán a una CAGR del 28,1% hasta 2031.

- Por tipo de muestra, los kits de recolección basados en saliva representan la mayor participación en el muestreo de genómica del consumidor, con un 41,55% en 2025. Se espera que la recolección mediante hisopo bucal (mejilla) registre la tasa de crecimiento más alta, del 17,9%, hasta 2031.

- Por tecnología, el genotipado de SNP representó el 44,12% del tamaño del mercado de genómica del consumidor en 2025; los análisis de puntuación de riesgo poligénico avanzan a una CAGR del 31,1% hasta 2031.

- Por canal de distribución, las ventas directas en línea tuvieron una participación de ingresos del 81,35% en 2025, mientras que las asociaciones con aseguradoras se expandirán a una CAGR del 33,8% entre 2026 y 2031.

- Por geografía, América del Norte representó el 41,12% de la participación de ingresos en 2025, pero se prevé que Asia-Pacífico registre una CAGR del 26,3% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Genómica del Consumidor*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés de consumidores y médicos en kits de venta directa al consumidor | +4.20% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Caída continua en los costos de secuenciación y avances tecnológicos | +6.80% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de corredores regulatorios favorables para la venta directa al consumidor | +3.10% | América del Norte, mercados selectivos de la Unión Europea | Largo plazo (≥ 4 años) |

| Integración de puntuaciones de riesgo poligénico en planes de seguros | +5.40% | América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Quioscos genómicos en farmacias minoristas y asociaciones | +2.70% | América del Norte, programas piloto en Europa | Corto plazo (≤ 2 años) |

| Ecosistemas de monetización de datos genómicos habilitados por cadena de bloques | +1.80% | Global, adopción temprana en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés de Consumidores y Médicos en Kits de Venta Directa al Consumidor

Se realizaron más de 33 millones de pruebas en 2023, lo que ilustra cómo la alfabetización genómica influye ahora en las decisiones cotidianas de salud.[2]Asociación Americana del Corazón, "Genómica del Consumidor y Riesgo Cardiovascular," Asociación Americana del Corazón, heart.org Los médicos consideran cada vez más los resultados domésticos como punto de partida para la atención preventiva, especialmente cuando el asesoramiento genético apoya la interpretación. El empoderamiento del consumidor es evidente en la demanda de ofertas combinadas de ancestría, farmacogenética y predisposición a enfermedades que traducen los datos en elecciones precisas de dieta, ejercicio y medicación. Las clínicas complementan esta tendencia integrando portales seguros que importan archivos de venta directa al consumidor en registros de salud electrónicos para el seguimiento longitudinal. El cambio confirma un movimiento conductual desde las pruebas episódicas hacia el compromiso genómico continuo.

Caída Continua en los Costos de Secuenciación y Avances Tecnológicos

El primer genoma humano costó USD 3 mil millones. Hoy en día, los servicios de secuenciación del genoma completo tienen precios regularmente por debajo de USD 1.000, reduciendo la barrera económica que antes limitaba la adopción generalizada. Los secuenciadores de nueva generación ofrecen mayor precisión y tiempos de ejecución más cortos, permitiendo plazos de entrega de una semana que se alinean con las expectativas de los consumidores de obtener información rápida. GeneDx pagó recientemente USD 51 millones por Fabric Genomics para integrar la interpretación de variantes basada en inteligencia artificial, un acuerdo que destaca la demanda del mercado de análisis automatizados a escala. Estos avances alimentan directamente puntuaciones poligénicas más ricas que cubren condiciones cardiovasculares, metabólicas y oncológicas.

Expansión de Corredores Regulatorios Favorables para la Venta Directa al Consumidor

Los legisladores favorecen cada vez más los modelos de acceso del consumidor que equilibran la innovación con la supervisión de seguridad. La Ley de Protección de Datos Genómicos del Senado de los Estados Unidos, presentada en marzo de 2025, señala el compromiso bipartidista con normas de privacidad más estrictas al tiempo que respalda los servicios genéticos domésticos. Trece estados ya han codificado directrices de venta directa al consumidor, creando un mosaico de requisitos que las empresas deben gestionar. La postura evolutiva de la Administración de Alimentos y Medicamentos sobre las pruebas desarrolladas en laboratorio ofrece vías de validación más claras sin socavar la velocidad de comercialización de los productos. A nivel internacional, mercados selectivos de la Unión Europea están pilotando exenciones para ensayos de bienestar de bajo riesgo, allanando el camino para la distribución transfronteriza de kits cuando las empresas cumplan con las obligaciones del Reglamento General de Protección de Datos.

Integración de Puntuaciones de Riesgo Poligénico en Planes de Seguros

Las aseguradoras están reposicionando los datos genéticos como palanca para la prevención personalizada en lugar de la exclusión en la suscripción. La colaboración de MassMutual con Genomics plc llevó al 70% de los asegurados cubiertos a adoptar intervenciones de estilo de vida específicas tras recibir información poligénica, validando una tesis de cambio de comportamiento. Bupa, con sede en el Reino Unido, introdujo recientemente una prueba predictiva para adultos mayores de 40-45 años para identificar riesgos cardiovasculares y de cáncer, integrando algoritmos de aprendizaje automático en los exámenes de rutina. La reaseguradora SCOR ofrece paneles genómicos de cáncer a clientes de vida, subrayando cómo las puntuaciones de riesgo pueden reducir las trayectorias de costos de reclamaciones mediante una detección más temprana. Estas asociaciones profundizan colectivamente el mercado de genómica del consumidor al trasladar la responsabilidad del pago de los individuos a los gestores de beneficios.

Análisis del Impacto de las Restricciones del Mercado de Genómica del Consumidor*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de privacidad de datos y ciberseguridad | –3.9% | Global, intensificado en la Unión Europea bajo el Reglamento General de Protección de Datos | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas y en evolución en múltiples países | –2.6% | Europa principalmente, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Liquidación de bases de datos genéticas por insolvencia | –1.8% | Global, concentrado en startups respaldadas por capital de riesgo | Corto plazo (≤ 2 años) |

| Sesgo impulsado por inteligencia artificial derivado de conjuntos de datos étnicos sobreindexados | –1.4% | Global, afecta particularmente a poblaciones no europeas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Privacidad de Datos y Ciberseguridad

La brecha de 2023 que expuso 7 millones de perfiles de 23andMe demostró con qué rapidez puede erosionarse la confianza cuando las bóvedas genómicas se ven comprometidas. La Comisión Federal de Comercio de los Estados Unidos ha reforzado desde entonces la supervisión, multando a las empresas que tergiversan las prácticas de seguridad o no eliminan los archivos de ADN sin procesar cuando los clientes retiran su consentimiento. La ansiedad pública sigue siendo aguda en torno a la discriminación genética en los seguros, a pesar de protecciones como la Ley de No Discriminación por Información Genética. Los líderes de la industria ahora anclan su marketing en torno a la encriptación de nivel bancario, arquitecturas de prueba de conocimiento cero y auditorías periódicas de terceros para tranquilizar a los compradores escépticos.

Regulaciones Fragmentadas y en Evolución en Múltiples Países

Europa encarna el campo de juego más fragmentado. Francia prohíbe la mayoría de las ventas directas, Alemania exige la mediación médica, mientras que el Reino Unido permite el autoencargo siempre que haya opciones de asesoramiento disponibles.[3Revista Europea de Genética Humana, "Regulación de las Pruebas de Venta Directa al Consumidor," EJHG, ejhg.org] Los equipos de cumplimiento normativo gestionan formularios de consentimiento locales, restricciones de envío de muestras y leyes de localización de datos que inflan los costos operativos. Las startups a menudo deben elegir entre una entrada al mercado focalizada o costosos marcos de cumplimiento multirregional, lo que ralentiza el ritmo al que el mercado de genómica del consumidor escala globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Genómica del Consumidor

Por Aplicación:

El Dominio de la Ancestría Cede Terreno a la Innovación Orientada a la SaludLos servicios de ancestría representaron el 37,85% de los ingresos de 2025, ilustrando su atractivo de pionero entre los compradores de kits por primera vez. La creciente penetración de los ensayos de salud, nutrición y rendimiento deportivo está remodelando el tamaño del mercado de genómica del consumidor para productos premium que integran orientación dietética, coaching del sueño y suplementos personalizados. Las pruebas de nutrición deportiva por sí solas registran una CAGR del 28,1% hasta 2031, ya que los atletas de élite y aficionados buscan proporciones de macronutrientes adaptadas a su genotipo. Los paneles de diagnóstico para trastornos monogénicos también ganan terreno al combinar el cribado de portadores con asesoramiento reproductivo accionable. Los consumidores prefieren cada vez más las ofertas combinadas que integran ancestría, rasgos y bienestar en una sola suscripción, lo que sugiere una desaparición gradual de los kits de genealogía de propósito único. Las partes interesadas que posicionan las pruebas dentro de ecosistemas de salud digital más amplios, incluidas las aplicaciones de coaching móvil, fortalecen el valor de vida del cliente a medida que evolucionan de ventas únicas a información recurrente.

Las plataformas de segunda generación ahora incorporan módulos farmacogenómicos que traducen el estado del metabolizador en ajustes prácticos de medicación que cubren anticoagulantes, antidepresivos y estatinas. Las clínicas reportan una reducción de eventos adversos a medicamentos cuando dichos datos aparecen en los registros de salud electrónicos antes de las decisiones de prescripción. La claridad regulatoria en torno a las afirmaciones de bienestar frente a las diagnósticas continúa influyendo en el diseño de características, aunque la evidencia temprana indica que los kits de múltiples categorías aseguran precios de venta promedio más altos sin prolongar los tiempos de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

El Liderazgo del Genotipado de SNP Desafiado por los Análisis AvanzadosEl genotipado de SNP sustenta el 44,12% de los volúmenes de kits de 2025, favorecido por su eficiencia de costos y un legado de una década de precisión. Aun así, los programas respaldados por aseguradoras están acelerando el cambio hacia motores de puntuación de riesgo poligénico que integran cientos de miles de variantes para ofrecer curvas de riesgo continuas para enfermedades complejas. Se espera que este subsegmento se expanda a una CAGR del 31,1%, superando a cualquier otra pila tecnológica dentro del mercado de genómica del consumidor. La secuenciación del genoma completo disfruta de un punto de inflexión de precio por debajo de USD 1.000, lo que lleva a Bupa a pilotar paquetes de bienestar genómico para determinados afiliados que buscan cobertura integral de 300 genes. Los microarreglos siguen siendo relevantes para el trabajo de ancestría porque las bibliotecas de referencia históricas se mapean perfectamente con su selección de variantes, mientras que los paneles de secuenciación dirigida ocupan nichos en kits enfocados en cardiovascular u oncología donde la profundidad de cobertura es importante.

Las canalizaciones en la nube han madurado hasta el punto en que la alineación de lecturas sin procesar, la identificación de variantes y la anotación se completan en horas en lugar de días, dando a los proveedores la agilidad para prometer ventanas de entrega de un solo dígito de días. La maduración de la bioinformática en contenedores también permite a las startups más pequeñas alquilar capacidad de los mercados de hiperescaladores sin construir una infraestructura costosa en las instalaciones, democratizando la entrada en segmentos ricos en datos.

Por Tipo de Muestra:

La Conveniencia de la Saliva Impulsa la Preferencia del ConsumidorLos kits de recolección basados en saliva representan la mayor participación en el muestreo de genómica del consumidor, con un 41,55% en 2025. Según la encuesta, los tubos de saliva dominan la adopción del mercado con tasas de respuesta del 72%, ofreciendo a los usuarios un flujo de trabajo sin dolor y apto para correo que se ajusta a la promesa de marca de venta directa al consumidor. Los hisopos bucales registran las tasas de respuesta más altas de la industria, del 80%, entre los grupos demográficos pediátricos y geriátricos que tienen dificultades para generar saliva, posicionando los hisopos como un canal de expansión estratégico para los kits orientados a la familia. Las tarjetas de manchas de sangre, aunque invasivas, mantienen su relevancia en contextos de recién nacidos y enfermedades raras donde la profundidad de cobertura o las copruebas de biomarcadores mejoran el valor diagnóstico. Los proveedores desarrollan nuevos tampones de estabilización que protegen los ácidos nucleicos a temperaturas ambiente durante hasta 28 días, ampliando el alcance geográfico a regiones tropicales sin refrigeración. La próxima ola de innovación apunta a dispositivos de microcolección que integran códigos de barras y sellos de seguridad con marca de tiempo para mitigar la confusión de muestras y reforzar los registros de cadena de custodia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

Dominio del Comercio Electrónico Directo al Consumidor con Modelos de Asociación EmergentesEl comercio electrónico puro capturó el 81,35% de los envíos de kits de 2025, validando la conveniencia de la entrega a domicilio y la devolución de muestras iniciada por el usuario. El embudo de conversión del canal se beneficia del marketing de influencers, los descuentos por referidos y los paquetes combinados de ancestría más salud. Sin embargo, las asociaciones con aseguradoras registran el crecimiento más rápido, con una CAGR del 33,8%, ya que las aseguradoras cofinancian los kits para impulsar intervenciones preventivas que pueden reducir los desembolsos por reclamaciones en tres años. Los portales de bienestar corporativo representan un tercer pilar, con empleadores como SAP descubriendo variantes accionables en cientos de empleados e integrando los hallazgos en programas de coaching patrocinados por la empresa. Las farmacias avanzan en el alcance omnicanal almacenando kits seleccionados en estantes y ofreciendo servicios de flebotomía cuando se solicita una secuenciación más profunda, señalando un modelo híbrido donde el comercio físico mejora la accesibilidad para las poblaciones incómodas con los pagos en línea.

Análisis Geográfico

Mercado de Genómica del Consumidor en América del Norte

América del Norte retuvo el 41,12% de los ingresos en 2025 debido a la alta conciencia del consumidor, la madura infraestructura de pagos digitales y la familiaridad de los médicos con las herramientas de apoyo a la toma de decisiones genómicas. El tamaño del mercado de genómica del consumidor en la región seguirá expandiéndose a medida que la claridad legislativa estado por estado mitigue los riesgos de litigios anteriores relacionados con la privacidad y la propiedad de los datos. Las principales universidades se asocian frecuentemente con proveedores de kits para obtener cohortes de investigación de forma colaborativa, ofreciendo pruebas gratuitas o con descuento que canalizan volumen adicional hacia las bases de datos de referencia.

Mercado de Genómica del Consumidor en Asia-Pacífico

Asia-Pacífico, avanzando a una CAGR del 26,3%, se destaca como la principal frontera de expansión. El aumento de los ingresos disponibles en China, India y el Sudeste Asiático se combina con el incremento de las enfermedades relacionadas con el estilo de vida, lo que convierte la evaluación genómica preventiva de riesgos en un gasto doméstico atractivo. Los gobiernos locales están invirtiendo en proyectos genómicos nacionales que estimulan la curiosidad del consumidor, mientras que los proveedores localizan el contenido en mandarín, hindi y bahasa para superar las barreras lingüísticas. La recolección de saliva en el hogar evita las colas hospitalarias en las megaciudades, una conveniencia valorada por las familias de clase media con agendas ocupadas.

Mercados Europeos en General

Europa presenta una dicotomía entre derechos de datos progresistas y normativas de pruebas heterogéneas. El Reglamento General de Protección de Datos exige prácticas de consentimiento explícito, autenticación multifactor y transferencia cifrada, lo que eleva los costos de cumplimiento pero genera confianza en el consumidor. Países como los Países Bajos y el Reino Unido permiten los pedidos directos, mientras que Francia insiste en la supervisión médica. Los proveedores implementan plataformas modulares que activan o desactivan funciones para adaptarse a las leyes locales, lo que indica una estrategia de expansión personalizada en lugar de generalizada. Los consumidores muestran un apetito creciente por los paquetes orientados a la salud, especialmente aquellos que integran rasgos cardiovasculares y metabólicos alineados con las prioridades de salud pública regionales.

Panorama Competitivo

El mercado de genómica del consumidor muestra actualmente una concentración moderada. La adquisición de 23andMe por parte de Regeneron por USD 256 millones trajo uno de los conjuntos de datos más grandes del sector bajo la tutela farmacéutica, generando debate sobre la integración vertical entre proveedores de pruebas y desarrolladores de medicamentos. AncestryDNA continúa aprovechando su biobanco de 25 millones de muestras para mejorar los desgloses de etnicidad, mientras que MyHeritage aprovecha su familiaridad con la regulación europea para consolidar segmentos de genealogía de nicho. La compra de Fabric Genomics por parte de GeneDx subraya un giro hacia motores de interpretación basados en inteligencia artificial que pueden escanear millones de vínculos variante-fenotipo en segundos.

Tempus fortaleció la cobertura oncológica con Ambry Genetics, añadiendo capacidades de línea germinal a su cartera de cáncer somático. Labcorp absorbió activos selectos de Invitae para reforzar los flujos de trabajo clínicos que combinan la confirmación diagnóstica y el asesoramiento al paciente a escala. En el lado de la cadena de bloques, Nebula Genomics y GenoBank.io comercializan las regalías por compartir datos como diferenciador, con el objetivo de atraer a usuarios preocupados por la privacidad lejos de los almacenes centralizados. Las oportunidades de espacio en blanco persisten en grupos étnicos subrepresentados, con startups formando consejos de gobernanza comunitaria para guiar el intercambio de datos y la distribución de beneficios.

Los laboratorios regulados también están cortejando a la industria de genómica del consumidor ofreciendo servicios híbridos donde los consumidores solicitan paneles básicos en línea por su cuenta y reciben seguimiento médico si emergen variantes de significado médico. Este modelo mitiga el riesgo de cumplimiento de los informes puramente no mediados mientras preserva la autonomía del usuario.

Líderes de la Industria de Genómica del Consumidor

23andMe, Inc.

Ancestry

Positive Biosciences, Ltd.

Futura Genetics

Helix OpCo LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Genómica del Consumidor Incluidas en este Informe

- 23andMe

- AncestryDNA

- MyHeritage

- Helix

- Illumina

- Color Genomics

- Veritas Genetics

- Nebula Genomics

- Futura Genetics

- Gene by Gene

- Pathway genomics

- Xcode Life

- Toolbox Genomics

- CircleDNA

- Dante Labs

- LifeDNA

- Living DNA

- Invitae

Leer el Análisis de las Empresas del Mercado de Genómica del Consumidor

Desarrollos Recientes de la Industria en el Mercado de Genómica del Consumidor

- Mayo de 2025: Regeneron Pharmaceuticals adquirió 23andMe por USD 256 millones, obteniendo los activos de Personal Genome Service y Total Health, excluyendo la unidad Lemonaid Health.

- Abril de 2025: GeneDx finalizó la adquisición de Fabric Genomics por USD 51 millones, obteniendo secuenciación del genoma completo rápida impulsada por inteligencia artificial para cuidados intensivos neonatales.

- Febrero de 2025: Bupa lanzó Health Insights, el primer servicio de predicción de enfermedades poligénicas del Reino Unido para adultos de mediana edad.

- Enero de 2025: Endeavor Health y GenomicMD lanzaron paquetes de pruebas de riesgo poligénico de grado clínico por USD 250.

Mercado de Genómica del Consumidor Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de genómica para el consumidor como los ingresos obtenidos de los servicios directos al consumidor (DTC) que analizan el ADN de un individuo para proporcionar información sobre ascendencia, riesgo de salud, estilo de vida, bienestar, nutrición e insights recreativos, independientemente de si los datos se generan mediante genotipado de SNP, secuenciación dirigida o kits de secuenciación del genoma completo. Según Mordor Intelligence, este alcance abarca todas las ventas de kits en línea, las tarifas de procesamiento de laboratorio y los informes digitales de valor añadido, excluyendo las pruebas clínicas ordenadas por médicos.

Exclusiones del alcance: No se contabilizan las pruebas solicitadas exclusivamente en entornos clínicos, los análisis forenses para las fuerzas del orden ni los contratos de secuenciación masiva empresarial.

Segmentos cubiertos en este informe

- Por Aplicación

- Parentesco Genético

- Diagnóstico

- Estilo de Vida, Bienestar y Nutrición

- Ancestría

- Medicina Personalizada y Farmacogenética

- Nutrición Deportiva y Salud

- Rasgos Recreativos

- Otros Tipos de Aplicación

- Por Tecnología

- Genotipado por Microarreglos

- Genotipado de SNP

- Paneles de Secuenciación Dirigida

- Secuenciación del Exoma Completo (WES)

- Secuenciación del Genoma Completo (WGS)

- Análisis de Puntuación de Riesgo Poligénico

- Otras Tecnologías

- Por Tipo de Muestra

- Saliva

- Hisopo Bucal

- Mancha de Sangre

- Otras Muestras

- Por Canal de Distribución

- Venta Directa al Consumidor

- Mediado por Médico y Clínicas

- Farmacias y Comercio Minorista

- Asociaciones de Salud y Bienestar

- Asociaciones con Aseguradoras

- Programas de Bienestar Corporativo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestro equipo entrevistó a gerentes de laboratorio, clínicos en genómica, responsables de producto de plataformas DTC y ejecutivos de pagadores en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios de venta promedio, las tasas de devolución de kits y la demanda emergente de los programas de bienestar corporativo, lo que nos ayudó a conciliar las señales secundarias con los patrones de adopción en el mundo real.

Investigación documental

Recopilamos datos fundamentales de fuentes abiertas como la base de datos 510(k) de la FDA de EE. UU. para kits DTC autorizados, el NIH Genome Sequencing Cost Tracker, los códigos comerciales de Eurostat para dispositivos de recolección de ADN, artículos de investigación sobre puntuaciones de riesgo poligénico en Nature Genetics y portales de asociaciones como la American Society of Human Genetics. Los archivos de empresas, las llamadas de resultados y los archivos de noticias de fuentes reconocidas aportaron contexto sobre precios y volúmenes. En los casos en que las exportaciones de kits o los registros regulatorios eran escasos, los analistas de Mordor complementaron los insights con bases de datos de suscripción, incluidas D&B Hoovers para ingresos de empresas y Dow Jones Factiva para la verificación cruzada de anuncios de envíos. Las fuentes aquí mencionadas son ilustrativas; se revisaron muchas publicaciones, conjuntos de datos y portales adicionales para validar los puntos de incertidumbre.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo comenzó con los totales nacionales de importación y producción de kits, que luego se distribuyen según el precio promedio del kit y las tasas de adopción para dimensionar la línea de base de 2025. Verificaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores muestreados y auditorías de canales en línea, ajustaron los totales. Las variables clave que alimentan el modelo incluyen los envíos anuales de kits DTC, el costo medio de secuenciación por genoma, el índice de alfabetización genómica del consumidor, los plazos de aprobación regulatoria, el gasto en publicidad de las principales plataformas y la penetración de teléfonos inteligentes que respalda la entrega de resultados a través de aplicaciones. La regresión multivariante, anclada en estos factores, proyecta la demanda hasta 2030; el análisis de escenarios se ajusta ante posibles reacciones negativas en materia de privacidad o impactos derivados de asociaciones con aseguradoras. Las brechas de datos identificadas se subsanan mediante supuestos conservadores validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Antes de la aprobación final, otro analista revisa las etiquetas de fuentes, los indicadores de varianza y los resultados triangulados frente a indicadores independientes como los flujos de financiación de capital de riesgo y el interés en Google Trends. Los informes se actualizan cada 12 meses, con actualizaciones intermedias activadas por eventos relevantes como grandes brechas de datos o reajustes de precios, lo que garantiza que los clientes siempre reciban una visión actualizada.

Cómo se compara el tamaño del mercado de genómica de consumo de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas varían. Un editor sitúa las ventas de 2024 en USD 2.03 mil millones, otro cita USD 1.52 mil millones para 2023, mientras que un tercero coloca el valor de 2024 en USD 1.31 mil millones, cifras que reflejan diferentes tipos de kits, combinaciones de canales y cadencias de actualización.

Estas comparaciones muestran que cuando el alcance, la dispersión de precios y la cadencia de actualización difieren, también lo hacen los valores de mercado. Al capturar la combinación completa de categorías de kits DTC, reflejar los precios específicos por país y actualizarse anualmente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables públicamente verificables y pasos reproducibles.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2.39 B (2025) | Mordor Intelligence | - |

| USD 2.03 B (2024) | Global Consultancy A | Omite los kits de estilo de vida y nutrición y ajusta los volúmenes solo cada tres años |

| USD 1.52 B (2023) | Industry Journal B | Utiliza un único precio de venta promedio sin variación regional |

| USD 1.31 B (2024) | Research Boutique C | Excluye los ingresos por ventas adicionales de suscripciones en línea y trata los reembolsos como deducciones netas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de genómica del consumidor en 2031?

Se estima que el mercado de genómica del consumidor alcanzará USD 8,66 mil millones en 2031, expandiéndose a una CAGR del 23,95% durante el período de previsión (2026-2031).

¿Qué segmento de aplicación está creciendo más rápido?

Las pruebas de nutrición deportiva y enfocadas en la salud registran el mayor impulso, con una CAGR proyectada del 28,1% hasta 2031.

¿Cómo influyen las aseguradoras en el crecimiento del mercado?

Las asociaciones con aseguradoras crecen ahora a una CAGR del 33,8%, ya que las aseguradoras subvencionan los kits para fomentar acciones de salud preventiva, impulsando la adopción a largo plazo.

¿Por qué está ganando terreno la puntuación de riesgo poligénico?

Los análisis poligénicos integran millones de variantes genómicas para producir predicciones de enfermedades matizadas, ayudando a médicos y aseguradoras a adaptar las intervenciones tempranas.

¿Qué papel desempeñan las plataformas de cadena de bloques en la genómica del consumidor?

Las soluciones de cadena de bloques permiten a los usuarios monetizar sus archivos de ADN anonimizados vendiendo acceso limitado para investigación, reforzando la propiedad de los datos mientras crean nuevas fuentes de ingresos.

¿Qué región presenta la mayor oportunidad de crecimiento a corto plazo?

Asia-Pacífico lidera en potencial de crecimiento, con una CAGR del 26,3% impulsada por el aumento de los ingresos, la urbanización y la mayor prevalencia de enfermedades relacionadas con el estilo de vida.

Última actualización de la página el: