Tamaño y Participación del Mercado de Biotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

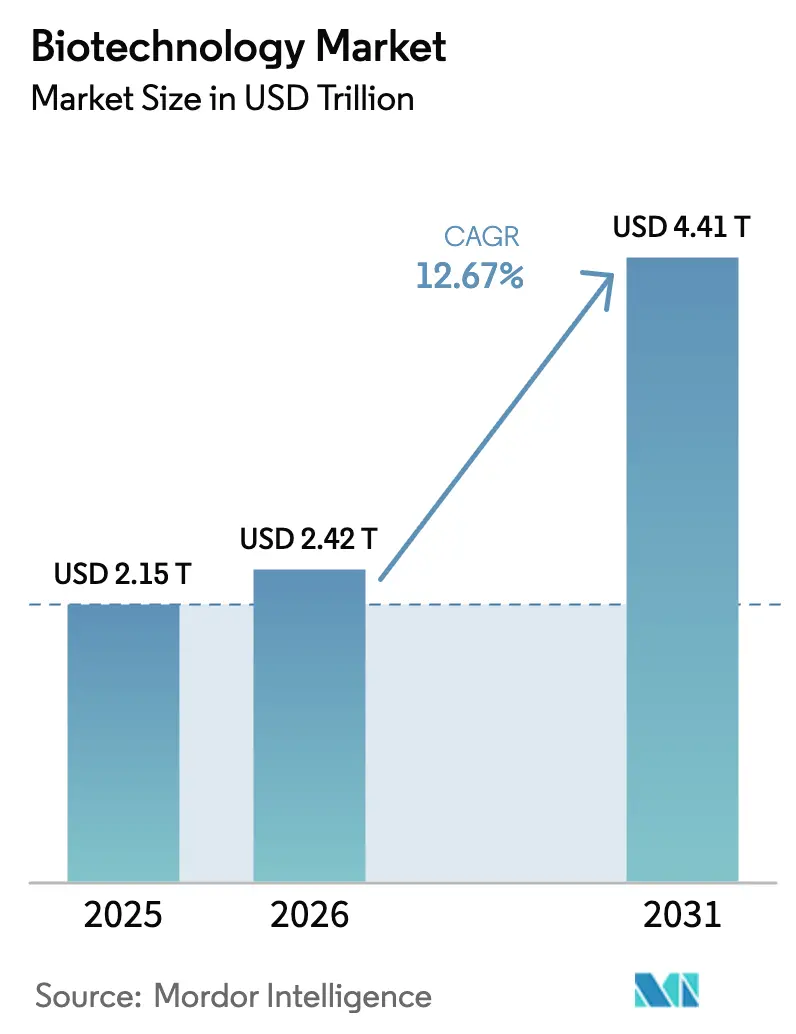

| Tamaño del Mercado (2026) | 2.42 Billones de dólares |

| Tamaño del Mercado (2031) | 4.41 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

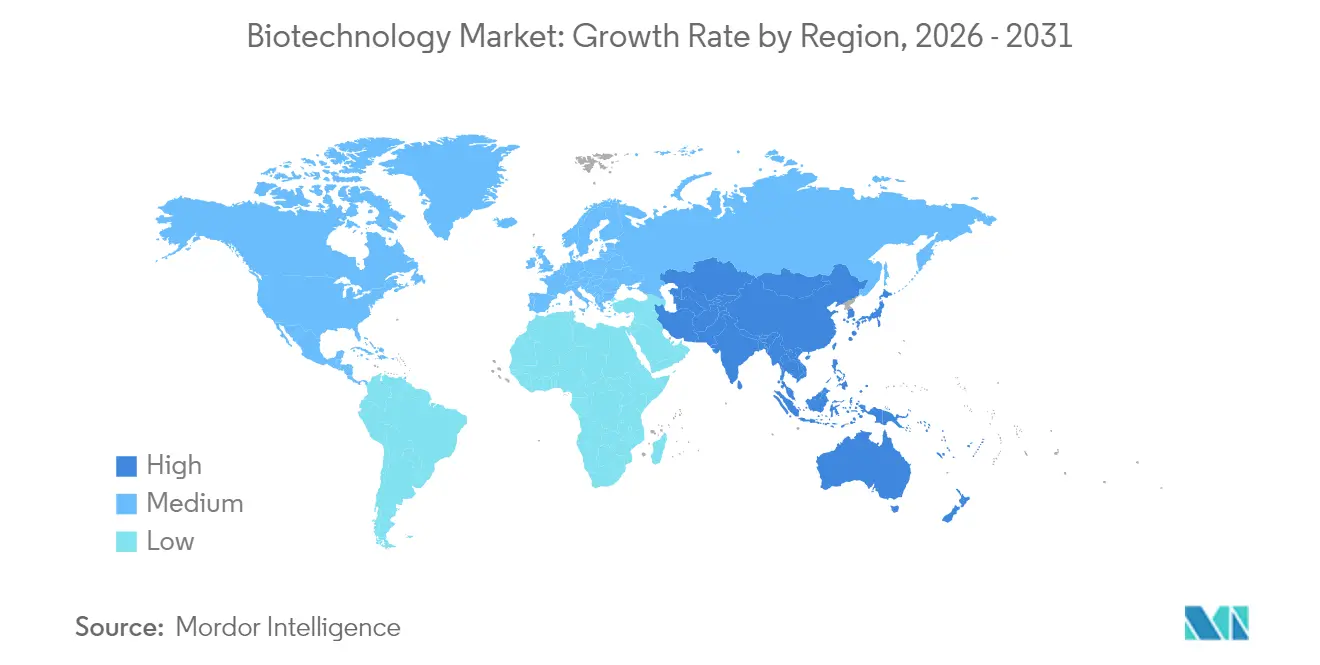

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

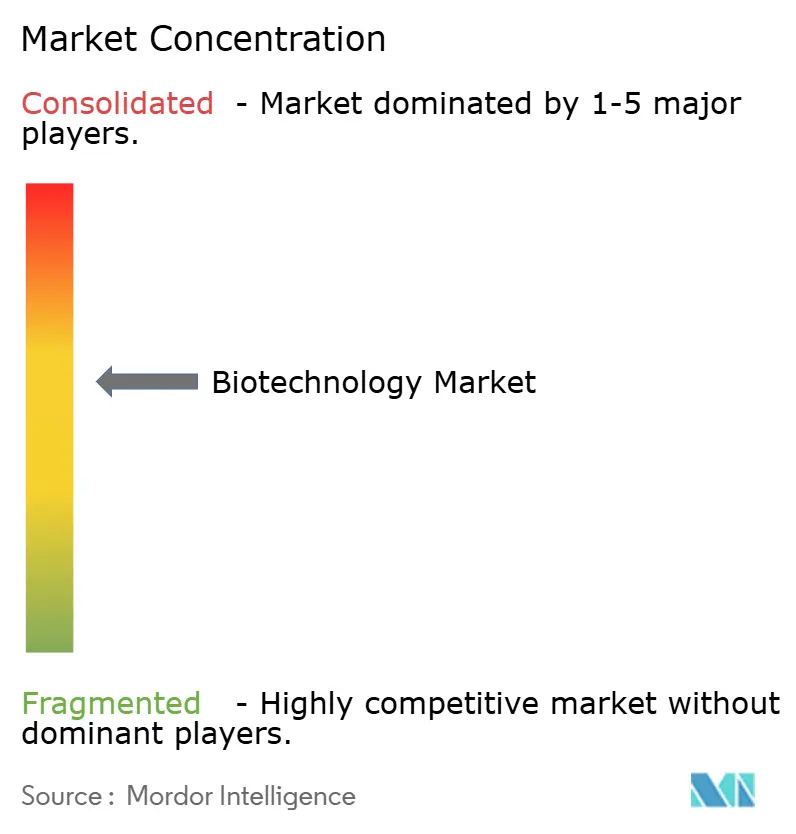

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biotecnología por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Biotecnología se expanda desde 2,15 billones de USD en 2025 y 2,42 billones de USD en 2026 hasta 4,41 billones de USD en 2031, registrando una CAGR del 12,67% entre 2026 y 2031.

Descripción General del Mercado de Biotecnología

La trayectoria arraigada en la evolución del sector desde la fabricación convencional de medicamentos hacia un ecosistema de medicina de precisión habilitado por inteligencia artificial.[1]Comisión Europea, "Construyendo el Futuro con la Naturaleza: Impulsando la Biotecnología y la Biofabricación en la UE," research-and-innovation.ec.europa.eu Las vías regulatorias aceleradas, como las aprobaciones de terapia innovadora de la FDA para terapias génicas y celulares en 2024-2025, continúan acortando los plazos de comercialización y fortaleciendo la visibilidad de los ingresos. Los gobiernos están ampliando el gasto en programas de bioeconomía; Japón por sí solo asignó 110.000 millones de JPY (760 millones de USD) para investigación en medicina regenerativa, mientras que el Departamento de Energía de los EE. UU. aprobó un préstamo de 213 millones de USD para ampliar la capacidad de producción bioquímica. Las expansiones de capacidad intensivas en capital de Eli Lilly y Novo Nordisk, que en conjunto superan los 8.600 millones de USD, subrayan la confianza de los fabricantes en la demanda de productos a largo plazo. Las asociaciones de inteligencia artificial con OpenAI y proveedores similares se están convirtiendo en requisitos básicos para descubrir, diseñar y optimizar las carteras de biológicos, impulsando una mayor eficiencia en I+D en todo el mercado de biotecnología.

Conclusiones Clave del Informe

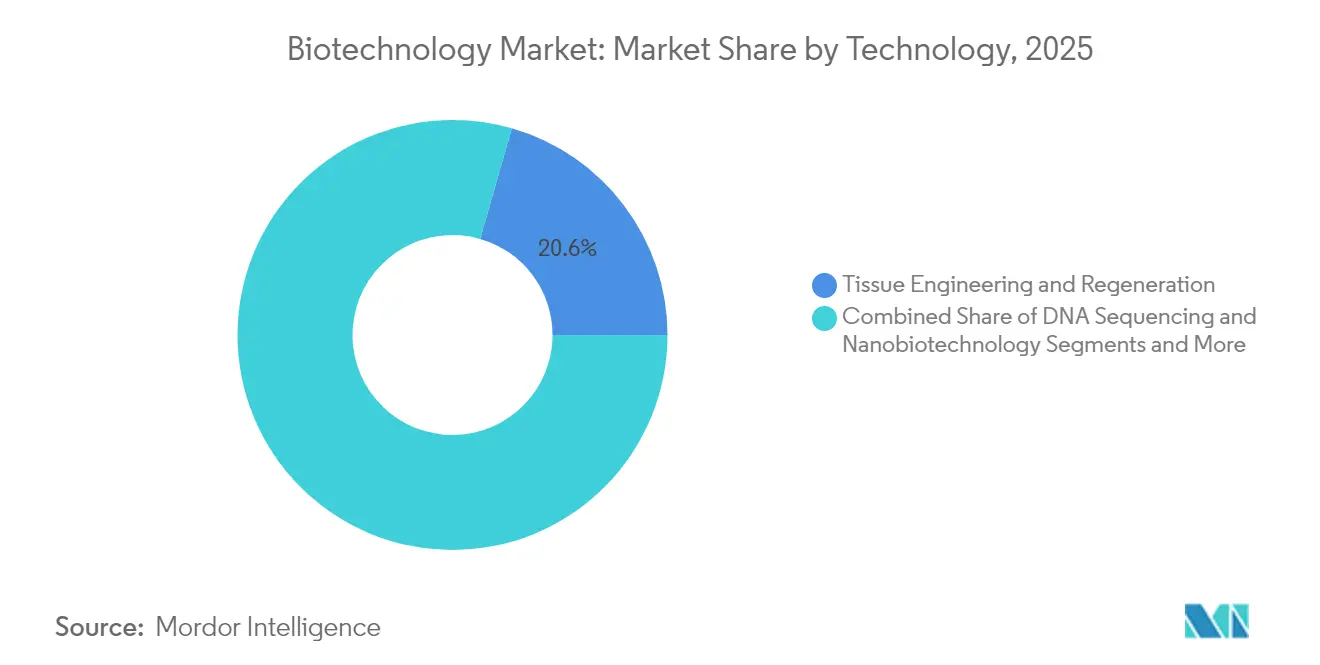

- Por tecnología, la Ingeniería y Regeneración de Tejidos representó el 20,55% de la participación del mercado de biotecnología en 2025, mientras que se proyecta que la Secuenciación de Nueva Generación avance a una CAGR del 21,4% hasta 2031.

- Por aplicación, la biotecnología de la Salud representó una participación del 48,85% del tamaño del mercado de biotecnología en 2025, y se prevé que las aplicaciones de Bioinformática y Ómica se expandan a una CAGR del 22,1% hasta 2031.

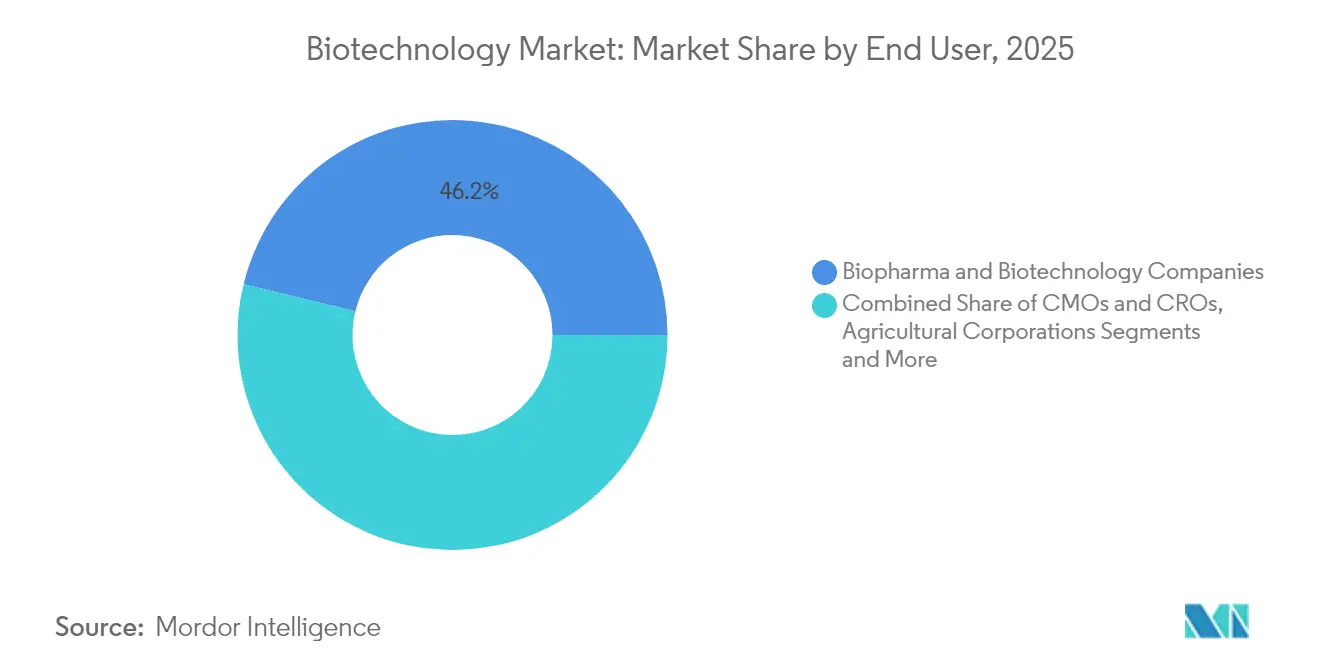

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología controlaron el 46,20% de la participación del mercado de biotecnología en 2025; los Institutos Académicos y de Investigación registran el mayor crecimiento con una CAGR del 17,6% hasta 2031.

- Por tipo de producto, los Biofármacos representaron el 45,35% del tamaño del mercado de biotecnología en 2025, mientras que se prevé que las Plataformas de Bioinformática se aceleren a una CAGR del 16,2% entre 2026 y 2031.

- Geográficamente, América del Norte lideró con el 44,90% de los ingresos en 2025, y se proyecta que la participación de Asia-Pacífico en el tamaño del mercado de biotecnología crezca a una CAGR del 16,95% durante el mismo período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de nuevos biológicos y terapias basadas en genes | +2.8% | Concentración global, en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida reducción de costos en la secuenciación de alto rendimiento | +2.1% | Global, más fuerte en los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estímulo gubernamental a la bioeconomía y créditos fiscales de I+D de la era pandémica | +1.9% | América del Norte y la UE como primarios, Asia-Pacífico como secundario | Largo plazo (≥ 4 años) |

| Carrera de fusiones y adquisiciones por plataformas de descubrimiento de fármacos impulsadas por inteligencia artificial | +1.7% | Global, principales centros de biotecnología | Mediano plazo (2-4 años) |

| Surgimiento de microplantas de biofabricación sin células | +0.9% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Materiales con huella de carbono negativa habilitados por biología sintética | +0.8% | Global, liderazgo regulatorio de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Nuevos Biológicos y Terapias Basadas en Genes

Las aprobaciones recientes de terapias génicas de primera clase para enfermedades raras validan la transición de la medicina genética hacia la práctica comercial, impulsando a los fabricantes a escalar las capacidades de bioprocesamiento continuo e invertir en tecnologías de un solo uso que reducen los tiempos de cambio y disminuyen los riesgos de contaminación.[2]Abeona Therapeutics, "La FDA aprueba Zevaskyn," drugs.com Los precios premium para productos regenerativos —el vaso SYMVESS de Humacyte se vende a 29.500 USD por unidad— ilustran el potencial económico que atrae a nuevos participantes y capital. Las herramientas de estratificación de pacientes impulsadas por inteligencia artificial están impulsando el éxito de los ensayos, destacado por la combinación de epcoritamab de Genmab que logra una respuesta del 87% en linfomas refractarios. En conjunto, estos factores elevan el techo del conjunto de ingresos del mercado de biotecnología y refuerzan la visibilidad de la demanda en todas las etapas de la cartera.

Rápida Reducción de Costos en la Secuenciación de Alto Rendimiento

Las caídas en los costos de secuenciación sustentan el cambio del sector hacia el diagnóstico a escala poblacional y la vigilancia de patógenos en tiempo real. La adquisición de SomaLogic por parte de Illumina por 425 millones de USD señala la intención estratégica de fusionar flujos de datos proteómicos con la genómica para análisis multiómicos.[3]Illumina, "Adquisición de SomaLogic," biopharmadive.com Los clasificadores impulsados por aprendizaje automático ahora superan el 90% de precisión en la detección de subtipos de cáncer, impulsando la integración multiómica en los flujos de trabajo clínicos de rutina. Los mejores rendimientos de reactivos y la automatización de laboratorios reducen aún más el costo por muestra, ampliando el acceso para laboratorios académicos y empresas más pequeñas, democratizando así la innovación dentro del mercado de biotecnología.

Estímulo Gubernamental a la Bioeconomía y Créditos Fiscales de I+D de la Era Pandémica

La inversión pública sigue siendo un pilar del crecimiento a largo plazo. La estrategia de suministro de biomasa de los EE. UU. describe esfuerzos coordinados en investigación, demostración y comercialización para reducir el riesgo de escalado de materias primas sostenibles.[4]Departamento de Agricultura de los EE. UU., "Construyendo un Suministro de Biomasa Resiliente," usda.gov La propuesta de Ley de Biotecnología de Europa tiene como objetivo agilizar las aprobaciones y el acceso a un superávit comercial de 52.000 millones de EUR, apoyando a más de 900.000 empleos. El aumento del 78% en el financiamiento de biotecnología en Alemania hasta 1.917 millones de EUR en 2024 apunta a la disponibilidad de capital alineada con las prioridades gubernamentales. Tales medidas reducen el riesgo en las etapas iniciales, acelerando los plazos de laboratorio a mercado en todo el mercado de biotecnología.

Carrera de Fusiones y Adquisiciones por Plataformas de Descubrimiento de Fármacos Impulsadas por Inteligencia Artificial

La consolidación de plataformas está redefiniendo la dinámica competitiva. La fusión Recursion-Exscientia por 688 millones de USD ensambló un motor unificado de descubrimiento de fármacos computacional-experimental que puede iterar ciclos de diseño de moléculas rápidamente. La adquisición de Verve Therapeutics por parte de Eli Lilly por 1.300 millones de USD demuestra el apetito de las grandes farmacéuticas por activos de edición génica capaces de curas de dosis única. A medida que la inteligencia artificial reduce los plazos de descubrimiento, el acceso a algoritmos propietarios y conjuntos de datos curados se convierte en un diferenciador estratégico en el mercado de biotecnología.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de especialistas en sistemas de un solo uso para bioprocesamiento | -1.4% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Retraso regulatorio en diagnósticos complementarios multiómicos | -1.1% | Global, complejo en la UE | Mediano plazo (2-4 años) |

| Aumento de los controles de exportación biogeopolíticos sobre datos genéticos | -0.8% | Global, tensiones entre EE. UU. y China como principal factor | Largo plazo (≥ 4 años) |

| Volatilidad en el financiamiento de capital de riesgo para empresas emergentes basadas únicamente en plataformas | -0.7% | Global, principales centros de biotecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Especialistas en Sistemas de Un Solo Uso para Bioprocesamiento

Las rápidas construcciones de instalaciones han superado el crecimiento del capital humano, produciendo escaseces agudas de operadores de tecnología de un solo uso a pesar de la expansión de 1.000 empleos de Novo Nordisk en Carolina del Norte. La brecha de habilidades ralentiza la validación de instalaciones y pone en riesgo los lanzamientos de productos a tiempo, lo que lleva a las empresas a asociarse con universidades para desarrollar planes de estudio a medida y ampliar los programas de capacitación internos. En los mercados emergentes, los limitados canales educativos agravan la restricción, moderando la utilización de la infraestructura y la realización de ingresos a corto plazo dentro del mercado de biotecnología.

Retraso Regulatorio en Diagnósticos Complementarios Multiómicos

Los marcos que rigen los diagnósticos multiómicos mejorados por inteligencia artificial siguen siendo fragmentados. Los requisitos divergentes entre la FDA, la EMA y los organismos notificados nacionales alargan los tiempos de aprobación e inflan los costos de desarrollo. Las reglas de actualización de algoritmos, la detección de sesgos y los umbrales de evidencia carecen de armonización, lo que obliga a las empresas a seguir estrategias país por país que desincentivan la secuenciación de lanzamientos globales y retrasan la captación de ingresos en el mercado de biotecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Medicina Regenerativa Impulsa la Innovación

La Ingeniería y Regeneración de Tejidos capturó el 20,55% de los ingresos del mercado de biotecnología en 2025, lo que refleja la transición de los constructos de tejido diseñado desde prototipos de laboratorio hasta productos clínicamente reembolsados. Aprobaciones como el vaso SYMVESS de Humacyte validaron las vías comerciales y mejoraron la confianza de los inversores. Se proyecta que la amplitud terapéutica en expansión del segmento, que abarca el trauma vascular y la reparación de órganos, refuerce su posición de liderazgo hasta 2031.

Se prevé que la Secuenciación de Nueva Generación registre una CAGR del 21,4%, la más rápida entre las tecnologías. A medida que el costo por genoma continúa cayendo, las plataformas de secuenciación integran cada vez más módulos de inteligencia artificial que aceleran la interpretación de variantes, impulsando una amplia adopción en oncología, vigilancia de enfermedades infecciosas y genómica agrícola. En paralelo, los kits de CRISPR y edición génica se benefician de revisiones regulatorias más fluidas y protocolos de fabricación maduros, elevando su participación en el mercado general de biotecnología.

Por Aplicación: Dominio de la Salud con Transformación Digital

La biotecnología de la Salud representó el 48,85% de los ingresos de 2025, anclada por una fuerte demanda biofarmacéutica y altos niveles de reembolso para terapias que salvan vidas. Se espera que el dominio de este segmento persista a medida que los tratamientos editados genéticamente y las terapias celulares se comercialicen a precios premium. Las plataformas de salud digital que integran datos ómicos están impulsando la estratificación de pacientes, mejorando los resultados y reforzando así el apoyo de los pagadores.

La Bioinformática y la Ómica, proyectadas para crecer a una CAGR del 22,1%, encarna el cambio del campo hacia la creación de valor centrada en los datos. Las plataformas multiómicas habilitadas por inteligencia artificial agilizan el descubrimiento de objetivos y la toma de decisiones diagnósticas, catalizando nuevos modelos de servicio para la medicina de precisión. A medida que proliferan las herramientas digitales, la diversidad de aplicaciones se expande, ampliando aún más el panorama de oportunidades del mercado de biotecnología.

Por Usuario Final: Las Instituciones Académicas Aceleran el Crecimiento

Las Empresas Farmacéuticas y de Biotecnología controlaron el 46,20% de los ingresos en 2025, aprovechando grandes presupuestos de I+D y una profunda experiencia en comercialización. No obstante, los Institutos Académicos y de Investigación representan el grupo de usuarios finales de más rápido crecimiento, avanzando a una CAGR del 17,6% gracias al financiamiento público sostenido y los marcos colaborativos que acortan el camino desde el descubrimiento hasta los acuerdos de licencia. La externalización a CMOs y CROs también aumenta, ya que la fabricación especializada y la experiencia regulatoria se vuelven cada vez más vitales para capitalizar el mercado de biotecnología.

Por Tipo de Producto: Auge de las Plataformas de Bioinformática

Los Biofármacos siguieron siendo el ancla, con el 45,35% de los ingresos globales en 2025. Los altos precios de las terapias y la adopción constante de anticuerpos monoclonales y terapias génicas sustentan el crecimiento. Sin embargo, las Plataformas y el Software de Bioinformática están destinados a crecer un 16,2% anualmente, impulsados por la demanda de análisis avanzados, computación en la nube y modelado impulsado por inteligencia artificial. La innovación continua en equipos de bioprocesamiento apoya el escalado rápido, sosteniendo tanto los segmentos de productos establecidos como los emergentes en el mercado de biotecnología.

Por Biotecnología de Color: Liderazgo Rojo con Expansión Verde

La Biotecnología Roja domina la creación de valor a través de aplicaciones farmacéuticas y médicas. Sin embargo, la Biotecnología Verde se está expandiendo rápidamente sobre la base de cultivos editados con CRISPR y proteínas de fermentación de precisión que se alinean con los mandatos de sostenibilidad. La Biotecnología Blanca —bioprocesos industriales que desplazan a los petroquímicos— gana terreno a medida que las empresas priorizan la reducción de emisiones de alcance 3. Estos subsegmentos codificados por color diversifican colectivamente los flujos de ingresos, reforzando la resiliencia dentro del mercado de biotecnología más amplio.

Análisis Geográfico

América del Norte retuvo el 44,90% de los ingresos globales en 2025, respaldada por densos clústeres de innovación, regímenes favorables de propiedad intelectual y aprobaciones regulatorias rápidas. Las inversiones emblemáticas, como la Fundición de Medicamentos de 4.500 millones de USD de Eli Lilly, ilustran la confianza de los fabricantes en la estabilidad de la cadena de suministro doméstica. Las garantías de préstamos federales para instalaciones de base biológica y la supervisión coordinada de agencias reducen aún más el riesgo de financiamiento y aceleran los ciclos de lanzamiento de productos, consolidando el liderazgo regional en el mercado de biotecnología.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 16,95%, catalizada por un financiamiento público significativo y menores costos operativos. El programa de medicina regenerativa de 110.000 millones de JPY de Japón demuestra la ambición estratégica de convertirse en una "tierra de descubrimiento de fármacos", mientras que el apoyo político de China y la agenda de transición verde de India sustentan la expansión manufacturera. Las asociaciones transfronterizas aceleran la transferencia de tecnología, fomentando un entorno dinámico que mejora la participación de la región en el mercado de biotecnología.

Europa se beneficia de una infraestructura sólida, altos estándares éticos y la próxima Ley de Biotecnología diseñada para agilizar las aprobaciones. El salto del 78% en el financiamiento de biotecnología en Alemania hasta 1.917 millones de EUR subraya el apetito de los inversores. Las importantes adiciones de capacidad por parte de Boehringer Ingelheim y Sanofi aumentan la base manufacturera del continente. El enfoque de Europa en la biotecnología sostenible refuerza su ventaja competitiva en aplicaciones verdes, fortaleciendo su posición en el mercado global de biotecnología.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, pero está evolucionando hacia la consolidación. Los acuerdos de alto perfil —Roche-Poseida (1.500 millones de USD) e Illumina-SomaLogic (425 millones de USD)— subrayan la prima otorgada a las plataformas transformadoras y la propiedad intelectual. Las empresas centradas en inteligencia artificial obtienen valoraciones desproporcionadas, lo que refleja la capacidad de la tecnología para comprimir los plazos de descubrimiento y reducir el riesgo del desarrollo clínico.

Los actores emergentes aprovechan la biología sintética para crear materiales con huella de carbono negativa, posicionando la sostenibilidad como un diferenciador. La plataforma de azúcar a polímero de ZymoChem ejemplifica este cambio, abriendo oportunidades de espacio en blanco que los titulares están comenzando a perseguir. La actividad de patentes en CRISPR y la fabricación avanzada se intensifica, con empresas compitiendo por asegurar la libertad de operación y la ventaja de ser el primero en moverse en el mercado de biotecnología en expansión.

Las colaboraciones estratégicas entre biopharma y empresas de computación en la nube profundizan la capacidad de análisis de datos. Por ejemplo, los grandes modelos de lenguaje ahora facilitan la selección automatizada de pacientes para ensayos, impulsando las tasas de inscripción y reduciendo los costos administrativos. A medida que la competencia gira en torno a las capacidades digitales, el acceso a la computación escalable y el talento especializado determina a los ganadores, haciendo que el mercado de biotecnología sea cada vez más impulsado por los datos.

Líderes de la Industria de Biotecnología

Thermo Fisher Scientific Inc.

Biogen Inc.

Novozymes A/S

Vertex Pharmaceuticals Inc.

BioNTech SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eli Lilly acordó adquirir Verve Therapeutics por 1.300 millones de USD, fortaleciendo su cartera de edición génica.

- Junio de 2025: Illumina finalizó la compra de SomaLogic por 425 millones de USD, añadiendo proteómica a su suite multiómica.

- Mayo de 2025: La FDA autorizó Zevaskyn, la primera terapia génica autóloga para la epidermólisis bullosa distrófica recesiva.

- Marzo de 2025: La FDA aprobó Attruby para la miocardiopatía por transtiretina, con una estabilización casi completa de la transtiretina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de biotecnología como todos los ingresos generados por tecnologías que utilizan deliberadamente organismos vivos o sus derivados, como herramientas de ADN recombinante, fermentación avanzada, plataformas de edición génica y software de bioinformática, para crear soluciones en salud, agricultura, industria y medio ambiente.

Exclusión del alcance: las ventas de genéricos tradicionales de moléculas pequeñas o agentes de protección de cultivos puramente químicos se mantienen fuera del dimensionamiento para evitar la doble contabilización.

Descripción general de la segmentación

- Por Tecnología

- Secuenciación de ADN

- Nanobiotecnología

- Ingeniería y Regeneración de Tejidos

- Tecnología de PCR

- Fermentación

- Cromatografía

- Tecnologías de Amplificación Génica

- Biología Sintética

- CRISPR y Herramientas de Edición Génica

- Biochips y Microarrays

- Otros

- Por Aplicación

- Salud y Biotecnología Roja

- Biofármacos

- Diagnósticos

- Terapia Génica

- Medicina Personalizada

- Alimentación y Agricultura (Verde)

- Procesamiento Industrial (Blanco)

- Medio Ambiente y Recursos Naturales (Gris)

- Bioinformática y Ómica

- Otros

- Salud y Biotecnología Roja

- Por Usuario Final

- Empresas de Biopharma y Biotecnología

- CMOs y CROs

- Institutos Académicos y de Investigación

- Hospitales y Centros de Diagnóstico

- Corporaciones Agrícolas

- Agencias Ambientales y ONG

- Por Tipo de Producto

- Biofármacos

- Equipos y Consumibles de Bioprocesos

- Reactivos y Kits

- Bioservicios

- Plataformas y Software de Bioinformática

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a científicos en institutos de investigación, ingenieros de procesos en plantas de biofabricación de América del Norte, Europa y Asia, y responsables de adquisiciones en empresas de agrobiotecnología. Estas conversaciones nos ayudaron a validar las tasas de adopción de kits CRISPR, el rendimiento promedio de secuenciación y los plazos regulatorios específicos por región, anclando así los supuestos que las fuentes secundarias solo podían iluminar parcialmente.

Investigación documental

Comenzamos con la minería estructurada de conjuntos de datos públicos, como las estadísticas de I+D de la OCDE, el gasto en salud del Banco Mundial, los registros de ensayos clínicos de la OMS, la superficie de cultivos biotecnológicos del USDA y las familias de patentes registradas en los portales de la USPTO y la EPO. El contexto complementario se extrae de revistas revisadas por pares, documentos técnicos de asociaciones, informes 10-K de empresas y bases de datos de transacciones alojadas en Dow Jones Factiva y D&B Hoovers, que nos permiten comparar los ingresos a nivel de empresa. Cuando aparecen brechas, los análisis de patentes de Questel, los rastreadores de subvenciones del NIH y los paneles de envíos aduaneros refinan aún más los flujos comerciales y la demanda de equipos. Las fuentes enumeradas son ilustrativas; muchas publicaciones adicionales respaldan la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Se emplea un modelo combinado de arriba hacia abajo y de abajo hacia arriba. El gasto nacional en salud, la superficie de biotecnología agrícola, la producción de enzimas industriales, los flujos de financiación de capital de riesgo, el número de patentes concedidas y las aprobaciones de nuevos biológicos por parte de la FDA se proyectan primero mediante regresión multivariante. Los resultados se contrastan con resúmenes de proveedores muestreados (precio de venta promedio × volúmenes unitarios) y verificaciones de canales para ajustar los totales. Donde los datos de abajo hacia arriba son escasos, las ratios de geografías análogas o las curvas históricas de sustitución cubren la brecha. El análisis de escenarios en torno a la productividad de I+D y la disminución del costo de secuenciación da forma al pronóstico hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis de anomalías frente a indicadores externos, aprobación de analistas senior y una actualización final justo antes de la publicación. El modelo se revisa anualmente, con actualizaciones intermedias si eventos materiales, como aprobaciones históricas de terapia génica, modifican la curva de demanda.

Por qué la línea de base de biotecnología de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de actividad, monedas y cadencias de actualización. Nuestro equipo aclara si las cifras cubren solo terapéuticos humanos, incluyen agrobiotecnología o se extienden a enzimas bioindustriales, para que los clientes vean la causa de la variación desde el principio.

Los principales impulsores de brechas surgen cuando otros editores limitan la cobertura a los ingresos de empresas cotizadas, aplican escaladores de precios fijos sin rastrear la deflación del costo de secuenciación, o actualizan los modelos con menos frecuencia que el ritmo al que nuevas modalidades, por ejemplo, las vacunas de ARNm, llegan al mercado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 2,15 billones (2025) | Mordor Intelligence | - |

| USD 1,55 billones (2024) | Consultoría Regional A | Excluye los segmentos de bioagricultura y biotecnología industrial |

| USD 1,55 billones (2023) | Revista Especializada B | Cobertura tecnológica limitada y menor frecuencia de actualización |

| USD 0,48 billones (2024) | Consultoría Global C | Contabiliza solo los ingresos por productos de empresas públicas, omite servicios y regiones emergentes |

En conjunto, la comparación muestra que la segmentación disciplinada de Mordor, los datos primarios en tiempo real y el ciclo de actualización anual producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo adicional mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de biotecnología para 2031?

Se prevé que el mercado de biotecnología alcance los 4,41 billones de USD en 2031, creciendo a una CAGR del 12,67% durante 2026-2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente dentro del mercado de biotecnología?

Se espera que la Secuenciación de Nueva Generación crezca a una CAGR del 21,4% hasta 2031, la más alta entre los segmentos tecnológicos.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva para el mercado de biotecnología?

El financiamiento público, los menores costos operativos y las inversiones estratégicas de China, Japón e India respaldan una CAGR del 16,95% en Asia-Pacífico.

¿Cómo están influyendo las adquisiciones impulsadas por inteligencia artificial en el panorama competitivo del mercado de biotecnología?

Acuerdos como los de Recursion-Exscientia y Eli Lilly-Verve Therapeutics demuestran la prima otorgada a las plataformas de inteligencia artificial que acortan los plazos de descubrimiento y reducen el riesgo de I+D.

¿Cuáles son los principales obstáculos regulatorios que frenan el crecimiento en el mercado de biotecnología?

La armonización retrasada para los diagnósticos complementarios multiómicos y los controles emergentes de exportación de datos genéticos introducen complejidad de cumplimiento y extienden el tiempo de comercialización.

¿Qué grupo de usuarios finales está creciendo más rápido en el mercado de biotecnología?

Los Institutos Académicos y de Investigación muestran el mayor crecimiento con una CAGR del 17,6%, impulsado por el aumento del financiamiento gubernamental y asociaciones industriales más sólidas.

Última actualización de la página el: