Tamaño y Participación del Mercado de Biología Sintética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

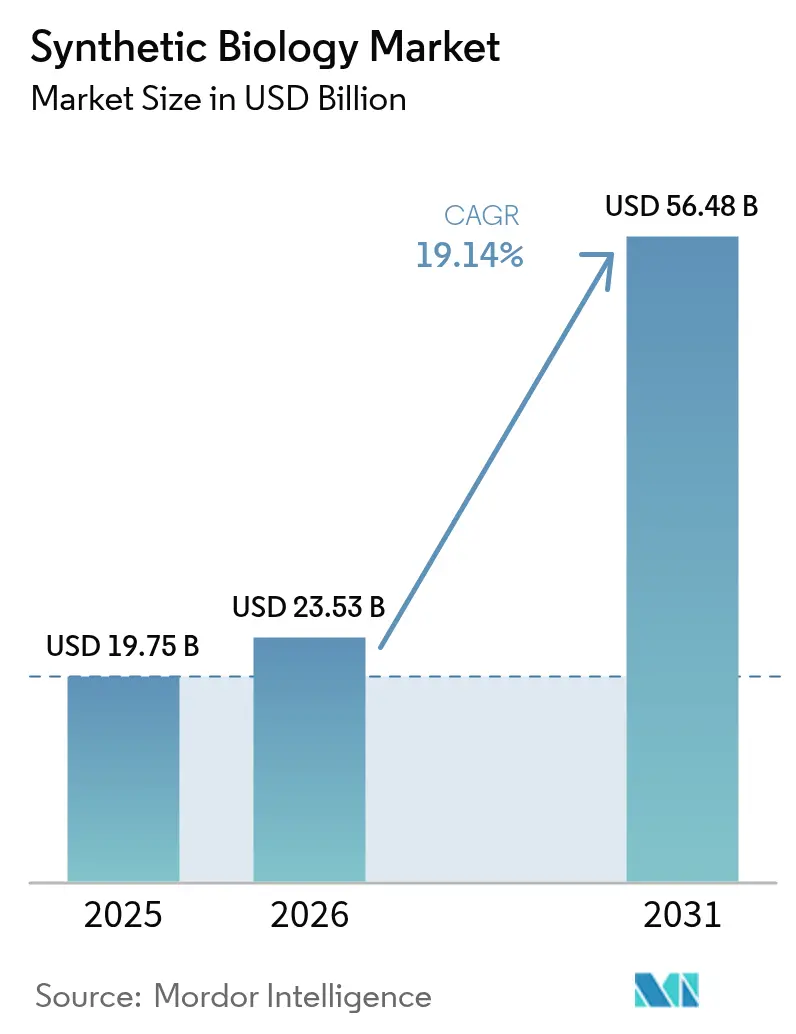

| Tamaño del Mercado (2026) | 23.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biología Sintética por Mordor Intelligence

El tamaño del Mercado de Biología Sintética fue valorado en USD 19,75 mil millones en 2025 y se estima que crecerá desde USD 23,53 mil millones en 2026 hasta alcanzar USD 56,48 mil millones en 2031, a una CAGR del 19,14% durante el período de pronóstico (2026-2031).

Los avances recientes reflejan la transición de la bioingeniería de prueba de concepto a la biofabricación a gran escala. Los avances convergentes en el diseño de proteínas guiado por inteligencia artificial, la reducción de los costos de síntesis génica y el financiamiento gubernamental sostenido han acortado los ciclos de innovación y reducido las barreras de entrada. Los compromisos corporativos de neutralidad en carbono crean una demanda duradera de alternativas biológicas a los petroquímicos, mientras que los avances en la edición del genoma y las biofábricas automatizadas amplían las aplicaciones abordables en atención médica, alimentación y materiales especializados. Al mismo tiempo, las regulaciones de doble uso y la escasez de talento moderan la trayectoria de crecimiento, otorgando una prima a la navegación regulatoria y el desarrollo de la fuerza laboral en el mercado de biología sintética.

Conclusiones Clave del Informe

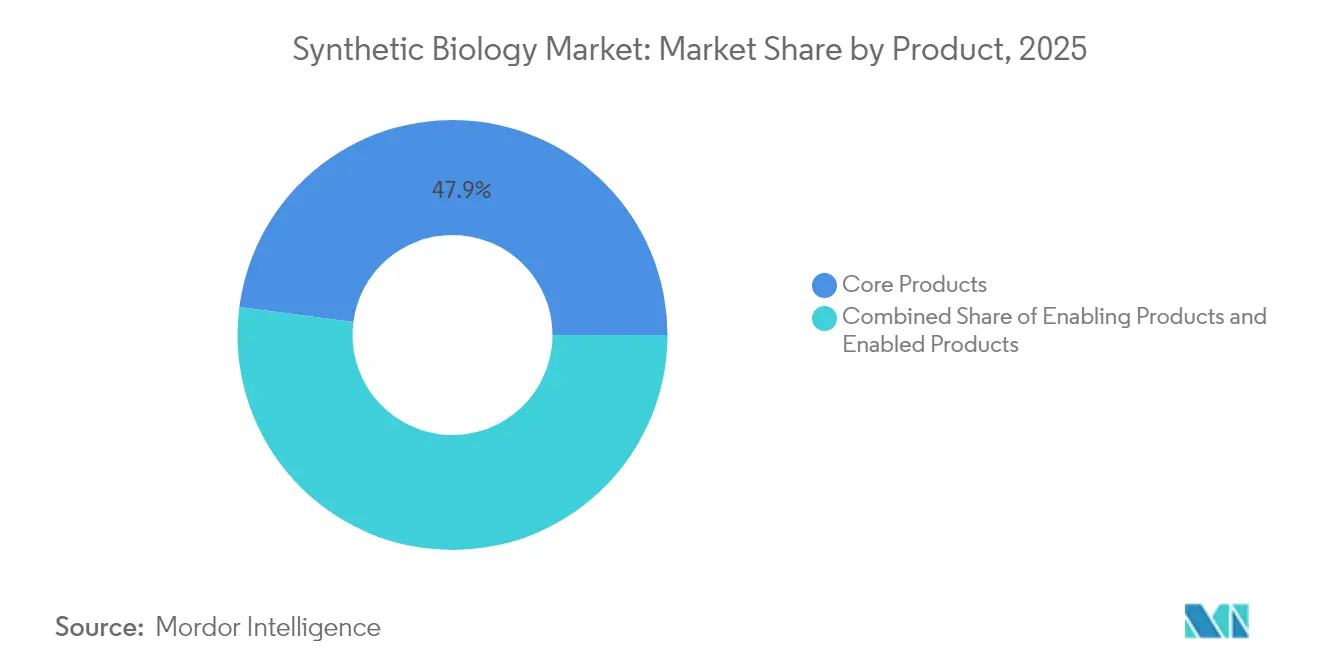

- Por categoría de producto, los Productos Básicos representaron el 47,92% de los ingresos en 2025, mientras que se prevé que los Productos Habilitadores se expandan a una CAGR del 19,91% hasta 2031.

- Por tecnología, la Ingeniería Genómica capturó el 33,21% de la participación de mercado en 2025, mientras que las Herramientas de Bioinformática y CAD avanzan a una CAGR del 19,56% hasta 2031.

- Por aplicación, la Atención Médica representó el 53,62% del tamaño del mercado de biología sintética en 2025; se prevé que Alimentación y Agricultura crezca a una CAGR del 18,62% entre 2026 y 2031.

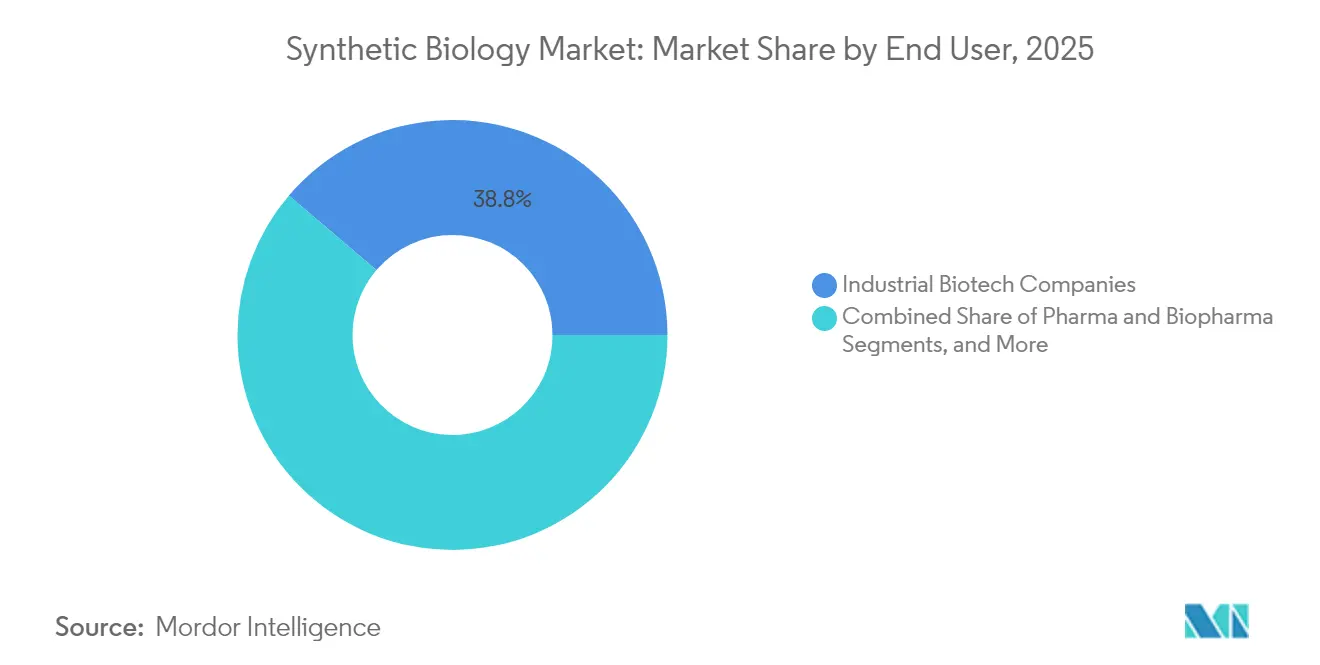

- Por usuario final, las Empresas de Biotecnología Industrial concentraron el 38,76% de la participación en 2025, con los Laboratorios de Defensa y Gobierno creciendo más rápidamente a una CAGR del 19,22%.

- Por geografía, América del Norte lideró con el 43,12% de participación de mercado en 2025, mientras que Asia-Pacífico se expande más rápidamente a una CAGR del 21,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Biología Sintética*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Arrastre regulatorio por amenaza biológica de doble uso | -1.4% | Global, con intensidad regulatoria variable | Mediano plazo (2-4 años) |

| Cuello de botella de talento en ingenieros de bioinformática | -1.1% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estándares limitados de almacenamiento de datos en ADN | -0.7% | Global, con impacto temprano en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Preocupaciones sociales y éticas sobre la adopción de OGM | -0.8% | Global, más pronunciado en la UE y mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental y de Capital de Riesgo

Los grandes programas públicos están profundizando el fondo de capital que respalda el desarrollo de la biofabricación. Los Estados Unidos promulgaron una Ley de Iniciativa Nacional de Biotecnología por USD 15 mil millones para satisfacer el 30% de la demanda química interna mediante producción biológica para 2040 [1]Jennifer Granholm, "La Administración Biden-Harris lanza la Iniciativa Nacional de Biotecnología y Biofabricación", Departamento de Energía de los Estados Unidos, energy.gov. China comprometió USD 4,17 mil millones en 2024 para infraestructura de biofabricación, señalando prioridades de soberanía tecnológica. El proyecto SYNBEE de Horizonte Europa fomenta empresas emergentes en 25 naciones, mientras que el financiamiento de capital de riesgo se ha mantenido por encima de los niveles previos a la pandemia según SynBioBeta. Esta confluencia de capital público y privado acorta el "valle de la muerte" desde el laboratorio hasta la planta piloto, acelerando el tiempo de comercialización en todo el mercado.

Curva de Costos Decreciente para la Síntesis Génica

La síntesis enzimática de ADN ahora entrega construcciones de múltiples kilobases en días en lugar de semanas. La plataforma de Ansa Biotechnologies sintetiza secuencias que superan los 1.000 pb en la actualidad y tiene como objetivo una capacidad de 10.000 pb para 2025 [2]John Cumbers, "Ansa Biotechnologies extiende la síntesis enzimática de ADN a longitudes de kilobase", SynBioBeta, synbiobeta.com. Los chips basados en semiconductores de Evonetix fabrican fragmentos de longitud génica 10 veces más rápido que la química tradicional de fosforamidita. Los sintetizadores de sobremesa de Kilobaser y Telesis Bio democratizan aún más el acceso para laboratorios más pequeños. Estas innovaciones reducen los costos de iteración para proyectos de ingeniería metabólica y optimización de proteínas, reforzando la demanda en todo el mercado de biología sintética.

Adopción del Diseño de Proteínas Basado en Inteligencia Artificial

Los modelos de base entrenados en vastos corpus genómicos están convirtiendo la ingeniería de proteínas en una disciplina predictiva. El modelo Evo 2 del Arc Institute identifica mutaciones de enfermedades con un 90% de precisión, guiando el rediseño de enzimas. ZymCTRL de Basecamp Research genera nuevas enzimas con solo un 30% de homología de secuencia con los datos de entrenamiento, ampliando el espacio de búsqueda para biocatalizadores industriales. El PAMmla del Hospital General de Massachusetts evalúa 64 millones de variantes de CRISPR-Cas9 para minimizar los efectos fuera del objetivo. Ginkgo Bioworks expone estas capacidades a través de API públicas, reduciendo los ciclos de diseño-construcción-prueba. La integración de la inteligencia artificial mejora por tanto las tasas de éxito de los proyectos e impulsa los ingresos por servicios dentro del mercado de biología sintética.

Avances en Plataformas de Edición Génica que Amplían las Aplicaciones Abordables

La finalización del cromosoma de levadura sintética synXVI en el marco del programa Sc2.0 ilustra la capacidad de reescritura a escala genómica. Yale logró la edición de bases multiplexada con el triple del recuento de ediciones anterior, impulsando las perspectivas de la medicina de precisión. El MIT reveló el sistema compacto TIGR que elimina las restricciones de PAM, mejorando la flexibilidad de la ingeniería vegetal y microbiana. La aprobación de CASGEVY para la enfermedad de células falciformes establece un precedente terapéutico. Estos avances desbloquean nuevos nichos de mercado —desde biocombustibles hasta remediación ambiental— dentro del mercado.

Mandatos Corporativos de Neutralidad en Carbono que Impulsan la Demanda de Productos Químicos, Combustibles y Materiales de Base Biológica

Las señales de política amplifican la demanda corporativa de química baja en carbono. La Administración Biden tiene como objetivo reemplazar el 90% de los plásticos derivados del petróleo en 20 años. La Empresa Conjunta Circular Bio-Based Europe de Europa ha asignado USD 2,2 mil millones a 15 biorrefinerías [3]Alexander H. Tullo, "Europa respalda 15 biorrefinerías en el impulso circular de base biológica", Chemical & Engineering News, cen.acs.org. Los microbios de Anthrogen convierten el CO₂ atmosférico en productos químicos equivalentes al 80% del costo fósil. Las barreras de entrada al mercado ahora dependen menos de la incertidumbre de la demanda y más de la ejecución del escalado, lo que energiza aún más el mercado de biología sintética.

Análisis del Impacto de las Restricciones del Mercado de Biología Sintética*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Arrastre regulatorio por amenaza biológica de doble uso | -1.4% | Global, con intensidad regulatoria variable | Mediano plazo (2-4 años) |

| Cuello de botella de talento en ingenieros de bioinformática | -1.1% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estándares limitados de almacenamiento de datos en ADN | -0.7% | Global, con impacto temprano en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Preocupaciones sociales y éticas sobre la adopción de OGM | -0.8% | Global, más pronunciado en la UE y mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arrastre Regulatorio por Amenaza Biológica de Doble Uso

Las cargas de cumplimiento crecen a medida que los legisladores endurecen el escrutinio del material genético. SecureDNA examina cada pedido de más de 30 pb contra bases de datos de patógenos preservando la confidencialidad del cliente, añadiendo costos y tiempo de procesamiento. El marco de bioseguridad de China impone una supervisión estricta de los microbios modificados, aunque tiene como objetivo apoyar la innovación. Europa pospuso su Ley de Biotecnología hasta el tercer trimestre de 2026, prolongando la incertidumbre. Investigaciones de Frontiers advierten que la bioautomatización habilitada por inteligencia artificial puede superar los ciclos legislativos, requiriendo nuevos modelos de gobernanza. Las empresas más pequeñas en el mercado de biología sintética a menudo carecen del ancho de banda en asuntos regulatorios para navegar estos regímenes, lo que ralentiza los lanzamientos de productos.

Cuello de Botella de Talento en Ingenieros de Bioinformática

La demanda de profesionales que conecten la biología de laboratorio húmedo y el modelado computacional supera la oferta. El Marco Nacional de la Fuerza Laboral en Biotecnología destaca que la creación de empleos en biofabricación supera el empleo en los sectores aeroespacial y automotriz. El programa SYNBEE de Europa financia iniciativas de mejora de habilidades y diversidad en 25 países. Sin embargo, los canales de graduados siguen siendo escasos para las habilidades híbridas en construcción de modelos metabólicos, bioprocesamiento con gemelos digitales y despliegue de algoritmos de inteligencia artificial. La industria ha respondido con academias internas y asociaciones universitarias, pero las brechas de capacidad aún inhiben la velocidad de escalado dentro del mercado de biología sintética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Biología Sintética

Por Producto:

Los Productos Básicos Anclan los Ciclos de Construcción y Prueba Mientras los Productos Habilitadores Aceleran la InnovaciónLos Productos Básicos representaron el 47,92% de los ingresos de 2025, ya que los sintetizadores de ADN/ARN y los kits de edición génica formaron la infraestructura indispensable de los flujos de trabajo de laboratorio. El sintetizador basado en chips de Evonetix ejemplifica la innovación en hardware, reduciendo los tiempos de síntesis en un factor de 10 y anclando la demanda recurrente de consumibles. Se espera que el tamaño del mercado de biología sintética para los Productos Básicos crezca de manera constante, respaldado por mejoras continuas en precisión y rendimiento.

Se prevé que los Productos Habilitadores —que abarcan oligonucleótidos, vectores de clonación y sistemas libres de células— crezcan a una CAGR del 19,91% hasta 2031, la más rápida entre las clases de productos. La participación de Twist Bioscience en consorcios de seguridad de inteligencia artificial subraya la importancia estratégica del abastecimiento seguro de ADN. El primer genoma de levadura sintética y las fábricas de proteínas programables libres de células reflejan necesidades de complejidad creciente, que amplifican el volumen de consumibles en todo el mercado de biología sintética.

Por Tecnología:

La Ingeniería Genómica Domina los Ingresos Mientras las Herramientas de Bioinformática Redefinen el DiseñoLa Ingeniería Genómica representó el 33,21% de la participación del mercado de biología sintética en 2025, impulsada por la amplia adopción de CRISPR-Cas9 y alternativas emergentes como TIGR. Los hitos de comercialización como CASGEVY validan los fondos de ingresos terapéuticos. Los precedentes regulatorios están fomentando iniciativas de edición genómica industrial y agrícola, reforzando el liderazgo de este segmento tecnológico.

Las Herramientas de Bioinformática y CAD se expandirán a una CAGR del 19,56%, transformando la experimentación empírica en ingeniería guiada algorítmicamente. Los investigadores describen el marco de optimización multiespecies de CodonTransformer que acorta los plazos de identificación de candidatos. A medida que los modelos de inteligencia artificial escalan, los ingresos por software de suscripción están destinados a crecer más rápido que las ventas de reactivos, remodelando la distribución del tamaño del mercado de biología sintética entre los actores de la cadena de valor.

Por Aplicación:

La Atención Médica Genera el Flujo de Caja Mientras Alimentación y Agricultura Escala RápidamenteLa Atención Médica generó el 53,62% de los ingresos de 2025 a través de vectores de terapia génica, vacunas de ARNm y bibliotecas de anticuerpos. La ampliada alianza de Ginkgo Bioworks con Novo Nordisk destaca las ventajas de la plataforma en terapéuticos para enfermedades crónicas. El acuerdo de codesarrollo de USD 1 mil millones de Pearl Bio con Merck aprovecha los Organismos Genómicamente Recodificados para producir proteínas multifuncionales. Estas inversiones consolidan la centralidad de la atención médica en el mercado de biología sintética.

Las aplicaciones de Alimentación y Agricultura registrarán una CAGR del 18,62%, ayudadas por la reducción de costos en la fermentación de precisión. Onego Bio está escalando la proteína de clara de huevo bioidentical para compensar los choques de suministro por la gripe aviar. El interruptor genético de la Universidad Estatal de Colorado permite el control de la maduración de frutas bajo demanda. Tales innovaciones amplían la exposición orientada al consumidor, aumentando el tamaño del mercado de biología sintética atribuible a los segmentos agroalimentarios.

Por Usuario Final:

Las Empresas de Biotecnología Industrial Lideran la Adopción Mientras los Laboratorios de Defensa AceleranLas Empresas de Biotecnología Industrial absorbieron el 38,76% del gasto de los usuarios finales en 2025 al convertir los chasis microbianos en caballos de trabajo de producción. La asociación de Primient con Synonym para renovar activos de fermentación bajo una subvención del Departamento de Comercio tipifica el impulso hacia la bioinfrastructura doméstica. Los gemelos digitales integrados y la fermentación continua prometen mayores ganancias de eficiencia en todo el mercado de biología sintética.

Los Laboratorios de Defensa y Gobierno son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 19,22%. El programa Ag × BTO de DARPA y el paradigma BIOINT ilustran la intención estratégica de neutralizar los riesgos agrobiológicos mediante biosensores de respuesta rápida. Es probable que las adquisiciones de servicios de síntesis génica segura y biofábricas automatizadas por parte de los laboratorios gubernamentales se traduzcan en empresas derivadas comercializadas.

Por Plataforma Tecnológica:

La Automatización Escala la Producción Mientras la Inteligencia Artificial Agudiza la PrecisiónLas biofábricas impulsadas por robots como FAST-PB automatizan las ediciones del genoma vegetal y los flujos de trabajo de cultivo de tejidos, reduciendo el tiempo de desarrollo para cultivos de alto contenido en aceite. Los laboratorios de conducción autónoma de la Universidad de Sheffield optimizan las reacciones de polímeros en tiempo real, ahorrando semanas de iteraciones manuales. Los robots plug-and-play de Trilobio llevan la automatización sin código a laboratorios con recursos limitados. Los nanorobots de ADN programan membranas lipídicas para la administración precisa de fármacos, presagiando terapéuticos inteligentes. En conjunto, la inteligencia artificial y la automatización convergen para extender el mercado de biología sintética de kilogramos a kilotoneladas de producción.

Análisis Geográfico

Mercado de Biología Sintética en América del Norte

América del Norte concentró el 43,12% de la participación en ingresos en 2025. El compromiso federal de 15 mil millones de USD en biofabricación ancla el desarrollo de capacidades, mientras que el capital de riesgo y los consolidados clústeres de I+D sostienen la formación de nuevas empresas. Las alianzas de plataforma de Ginkgo Bioworks y la reserva de fusiones y adquisiciones de Thermo Fisher Scientific de entre 40.000 y 50.000 millones de USD ilustran las ventajas de consolidación y escala. No obstante, las empresas estadounidenses enfrentan cuellos de botella de talento en bioinformática y la carga de cumplimiento derivada de la superposición de normativas federales y estatales, factores que podrían modular el crecimiento del mercado de biología sintética en la región.

Mercado de Biología Sintética en China

Asia-Pacífico es la región de expansión más rápida, con una CAGR del 21,7%. China ha superado a Europa en publicaciones científicas y patentes de alto impacto en biotecnología, respaldada por inversiones de 4,17 mil millones de USD en 2024 y asignaciones adicionales previstas para 2025. El hub biotecnológico de Shanghái aprovecha la infraestructura de fabricación colocalizada y los programas de subsidios para acelerar la comercialización. Las capacidades de producción competitivas en precio posicionan a la región como una plataforma de exportación líder, reforzando su influencia en el mercado global de biología sintética.

Mercado de Biología Sintética en Europa

Europa combina una sólida política de sostenibilidad con una ejecución regulatoria fragmentada. La iniciativa Circular Bio-Based Europe destina 2,2 mil millones de USD a 15 biorrefinerías que emplean a 165.000 trabajadores. El programa SYNBEE de Horizonte Europa extiende el apoyo a emprendedores en 25 naciones. Sin embargo, los retrasos en la Ley de Biotecnología de la UE prolongan la incertidumbre y podrían ralentizar la financiación de proyectos. Empresas como Insempra han captado 20 millones de USD para escalar ingredientes de base biológica para cosméticos, incluso en mercados de capital cautelosos. A pesar de los obstáculos, el enfoque de economía circular de Europa asegura su relevancia a largo plazo dentro del mercado de biología sintética.

Panorama regulatorio

La regulación de la biología sintética se está orientando hacia una supervisión basada en riesgos para organismos modificados genéticamente, con un énfasis adicional en la bioseguridad y el escrutinio de secuencias. En Estados Unidos, la National Security Commission on Emerging Biotechnology (NSCEB) destacó la necesidad de modernizar la regulación de los Microorganismos Genéticamente Modificados (GEMs), incluidas opciones para abordar las brechas creadas por estatutos heredados como la Toxic Substances Control Act (TSCA), y solicitó vías más claras hacia el mercado y una mejor preparación de las agencias.

En Europa, las propuestas de la Comisión Europea vinculadas a la agenda de la European Biotech Act incluyen medidas para armonizar las normas de biotecnología y biomanufactura y para introducir vías más simplificadas para la comercialización de Microorganismos Genéticamente Modificados de Bajo Riesgo (GMMs), junto con requisitos adaptados de monitoreo ambiental posterior a la comercialización. El retraso de la EU Biotech Act mencionado en el contexto del mercado mantiene incierto el calendario de la política, por lo que los desarrolladores y las CDMO siguen tratando la planificación del cumplimiento y la secuenciación de entrada al mercado como una restricción de ejecución a corto plazo.

Análisis de la cadena de valor

La cadena de valor de la biología sintética abarca (1) la ideación y selección de objetivos, (2) los ciclos de ingeniería de diseño-construcción-prueba-aprendizaje (DBTL), y (3) la ampliación de escala y la comercialización. Las etapas iniciales están ancladas en laboratorios académicos y start-ups que generan piezas, vías metabólicas y diseños de chasis, mientras que los proveedores de herramientas suministran síntesis de ADN/ARN, reactivos de ingeniería genómica y hardware de automatización. Flujos de trabajo especializados de bioinformática y CAD traducen luego los diseños en instrucciones de construcción. El mapeo de actores del mercado SYNBEE y el ecosistema más amplio muestran la participación de usuarios industriales en sectores como química, bienes de consumo y agricultura (por ejemplo, Novozymes, Bayer, L'Oreal, Shell y BASF), con organismos comerciales como EuropaBio apoyando la coordinación del sector.

La creación de valor aguas abajo se concentra en el desarrollo de procesos, la fabricación bajo GMP y la validación específica de la aplicación (clínica, alimentaria o ambiental). Los cuellos de botella tienden a aparecer en las transferencias entre ingeniería y fabricación, incluidos los riesgos de transferencia de tecnología, la alineación de la gestión de calidad y la reproducibilidad en la ampliación de escala. Esta dinámica aumenta la demanda de asociaciones integradas con CDMO y flujos de trabajo estandarizados, canalizando valor hacia capacidades habilitadoras y de escalado, como entradas de ADN sintético de alta calidad, sistemas robustos de expresión microbiana y de mamíferos, y plataformas de bioprocesamiento automatizadas que reducen el tiempo de iteración y mejoran la consistencia entre lotes.

Panorama Competitivo

El mercado de biología sintética sigue siendo moderadamente fragmentado, con especialistas en plataformas y proveedores de reactivos coexistiendo junto a conglomerados de ciencias de la vida. La planificada adquisición de Olink por parte de Thermo Fisher Scientific por USD 3 mil millones subraya una estrategia para asegurar activos diferenciados de proteómica. Ginkgo Bioworks está buscando reducciones de costos de USD 200 millones mediante la reorientación de la fuerza laboral para alcanzar el punto de equilibrio de EBITDA en 2026. Mientras tanto, la inversión de AMD de USD 20 millones en Absci ilustra la entrada de actores del sector de semiconductores que apuntan al descubrimiento de fármacos habilitado por inteligencia artificial.

Los segmentos de espacio en blanco incluyen el almacenamiento de datos en ADN, donde DNAformer ofrece ganancias de velocidad de escritura de 3.200 veces. El concepto de DARPA de biofabricar estructuras espaciales en microgravedad podría redefinir la economía de la cadena de suministro para el despliegue de satélites. Los actores emergentes aprovechan la inteligencia artificial y la automatización propietarias para desafiar a los titulares en velocidad y costo, asegurando una competencia activa en todo el mercado de biología sintética.

Líderes de la Industria de Biología Sintética

Genscript

Thermo Fisher Scientific Inc

Amyris Inc

Integrated DNA Technologies Inc. (Danaher Corporation)

Illumina, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Biología Sintética Incluidas en este Informe

- Thermo Fisher Scientific

- Danaher (IDT & Cytiva)

- Illumina

- Genscript

- Twist Bioscience

- Amyris

- Gingko Bioworks

- Precigen

- Novozymes

- DSM-Firmenich

- Zymergen

- Synthetic Genomics (Viridos)

- New England Biolabs

- Inscripta

- Benchling

- Oxford Nanopore

- Evonetix

- Prokarium

- Arzeda

- Deep Genomics

Leer el Análisis de las Empresas del Mercado de Biología Sintética

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de biomanufactura a escala industrial y las líneas de producción dedicadas están abriendo nuevas vías de comercialización más allá de la fermentación a escala piloto. La evidencia en 2026 incluye la puesta en marcha por parte de Magdalena de una instalación de fermentación de precisión de 650.000 litros en Guatemala, lo que posiciona a Centroamérica como una nueva geografía de fabricación para los productos de la biología sintética. AMSilk también firmó un acuerdo a largo plazo con Ajinomoto Foods Europe para establecer una línea de fabricación dedicada a gran escala en Nesle, Francia, con 160 metros cúbicos de capacidad de reactor de fermentación. En aplicaciones alimentarias, la asociación de The Every Company con ADM para iniciar la producción a escala comercial de OvoPro en la instalación de ADM en Clinton, Iowa, muestra cómo los ingredientes de la biología sintética se están integrando en infraestructuras de fabricación de grado alimentario ya establecidas, con operadores identificados y de escala relevante.

En el sector de la salud, la oportunidad se centra en plataformas que acortan el ciclo de diseño a clínica y mejoran los paquetes de seguridad exigidos por los reguladores. La guía preliminar de la FDA emitida en abril de 2026 sobre la evaluación de seguridad de la edición genómica en productos de terapia génica humana mediante secuenciación de nueva generación es una señal concreta de que la caracterización intensiva en datos se está volviendo central en las presentaciones regulatorias, lo que aumenta la importancia de los ensayos validados, los estándares de referencia y la bioinformática conforme a la normativa. Las tecnologías de fabricación y habilitación respaldadas por programas también crean espacio en blanco para sistemas de expresión de alta productividad y modelos de producción modular, respaldados por la actividad de un consorcio financiado por BARDA que involucra a Ginkgo Bioworks y la licencia de tecnología de vectores orientada a la fabricación de anticuerpos monoclonales.

Desarrollos Recientes de la Industria en el Mercado de Biología Sintética

- Junio de 2026: Thermo Fisher Scientific anunció una importante expansión de su plataforma integrada de ciencias de la vida, vinculando la ingeniería aguas arriba, los ciclos de diseño-construcción-prueba-aprendizaje y la fabricación aguas abajo con análisis de datos mejorados en múltiples sitios. La iniciativa señala un impulso estratégico para acelerar los flujos de trabajo de biología sintética de extremo a extremo y ampliar capacidades para satisfacer la creciente demanda de los clientes.

- Marzo de 2025: GenScript firmó un acuerdo de licencia con el Broad Institute para acceder y comercializar componentes de Prime Editing. El acuerdo fortalece el conjunto de herramientas de edición genética de GenScript para flujos de trabajo avanzados y respalda aplicaciones de mayor precisión en el descubrimiento de terapias celulares y génicas.

- Mayo de 2024: Integrated DNA Technologies (Danaher) invirtió en una expansión de una nueva instalación de fabricación en Coralville, Iowa, ampliando la huella de producción nacional y acelerando la continuidad del suministro de insumos para biología sintética. La inversión se alinea con la construcción continua de capacidad para satisfacer la demanda de los clientes en aplicaciones industriales, sanitarias y de consumo.

Mercado de Biología Sintética Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las herramientas y los productos de la biología sintética utilizados para diseñar, construir y probar piezas, vías metabólicas y organismos biológicos modificados con fines de investigación y producción comercial.

Exclusiones del alcance: el dimensionamiento excluye las licencias de software de bioinformática independientes y los servicios rutinarios de secuenciación por contrato.

Descripción general de la segmentación

- Por Producto

- Productos Básicos

- Sintetizadores de ADN/ARN

- Kits y Enzimas de Edición Génica

- Productos Habilitadores

- Oligonucleótidos

- Vectores de Clonación

- Productos Habilitados

- Sistemas Libres de Células

- Microorganismos Modificados

- Productos Básicos

- Por Tecnología

- Ingeniería Genómica

- Síntesis de ADN/ARN

- Herramientas de Bioinformática y CAD

- Bioprocesamiento y Automatización

- Por Aplicación

- Atención Médica

- Descubrimiento de Fármacos

- Terapia Génica y Celular

- Productos Químicos y Biocombustibles

- Productos Químicos Especializados

- Biocombustibles Avanzados

- Alimentación y Agricultura

- Proteínas Alternativas

- Ingeniería de Rasgos de Cultivos

- Otros (Bioseguridad, Medio Ambiente, Almacenamiento de Datos)

- Atención Médica

- Por Usuario Final

- Empresas de Biotecnología Industrial

- Farmacéutica y Biofarmacéutica

- Institutos Académicos y de Investigación

- Laboratorios de Defensa y Gobierno

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para el planteamiento inicial, recopilamos señales científicas e industriales públicas que muestran la rapidez con la que está escalando la biología sintética y de dónde proviene la demanda. Los insumos habituales incluyen los comunicados de financiación de los NIH y la NSF, la actividad de patentes de la USPTO relacionada con la ingeniería genómica y la síntesis de ADN, y publicaciones revisadas por pares que rastrean los patrones de adopción en laboratorios y las mejoras de rendimiento.

También revisamos indicadores económicos y comerciales más amplios para verificar la disponibilidad de suministro y la dirección de los precios, como los datos comerciales del US Census para reactivos e instrumentos relevantes, los indicadores de biotecnología de la OCDE y las bases de datos públicas de la FDA y la EMA para las tuberías de productos regulados cuando corresponde. En paralelo, revisamos los informes de empresas, las presentaciones a inversores, los sitios web de asociaciones y la cobertura de prensa de reputación reconocida, y luego complementamos las brechas con suscripciones pagadas para datos financieros e inteligencia de empresas, bases de datos de patentes y vistas comerciales a nivel de envío cuando es necesario. Estas fuentes son solo ilustrativas, y se utilizan otras referencias durante el trabajo para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Para confirmar lo que sugiere el rastro secundario, realizamos entrevistas con expertos y encuestas estructuradas a lo largo de la cadena de valor, incluidos proveedores de herramientas y reactivos, proveedores de servicios, usuarios finales en laboratorios de investigación y equipos más cercanos a la ampliación de escala de fabricación. Dado que se trata de un mercado global, equilibramos la cobertura entre APAC, EMEA y las Américas para captar el momento de adopción, el comportamiento de los precios y los ciclos de adquisición antes de finalizar las hipótesis.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos: 12% | APAC: 39% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 56% | Américas: 24% |

Dimensionamiento del mercado y previsión

El modelo central se construye mediante una reconstrucción descendente del conjunto de demanda, donde mapeamos el gasto abordable vinculado a los flujos de trabajo de biología sintética y luego aplicamos supuestos de penetración y utilización que reflejan el comportamiento de compra observado. Esto se contrasta con aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores muestreados, verificaciones de canal para artículos de alto volumen, y una construcción de ASP multiplicado por volumen para consumibles de compra habitual, que se utilizan para ajustar los totales si las dos perspectivas divergen.

Los insumos se seleccionan porque son observables y pueden actualizarse, incluida la dirección de la financiación para investigación, las tendencias de rendimiento y precios de la síntesis de ADN/ARN, la adopción de kits de ingeniería genómica, la intensidad de la automatización de laboratorios y la tasa a la que los programas pasan del trabajo de banco a la escala piloto y comercial. Una vez establecida la forma principal del mercado, la previsión utiliza un análisis de escenarios respaldado por el consenso de expertos sobre el ritmo de normalización de precios, las adiciones de capacidad y la adopción de nuevos casos de uso. Cuando las verificaciones ascendentes son más débiles, utilizamos multiplicadores proxy conservadores vinculados a gastos de flujos de trabajo similares, y luego los sometemos a pruebas de estrés durante las entrevistas para que los resultados sigan siendo explicables.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, donde los totales modelados se comparan con señales independientes como el impulso de financiación, la aceleración de patentes y las bandas de precios observadas para los insumos principales. Cuando aparecen valores atípicos, se revisan los supuestos y se vuelven a ejecutar los cálculos, y se vuelve a contactar a los expertos si la variación parece estar vinculada a un cambio real del mercado y no a un artefacto de datos.

Antes de la aprobación final, el trabajo pasa por una revisión de analista de varios pasos, que incluye verificaciones de lógica, verificaciones de coherencia de unidades y verificaciones de razonabilidad interanual entre regiones. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, reajustes de precios importantes o cambios bruscos en la disponibilidad de suministro. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de biología sintética de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para la biología sintética a menudo difieren, y generalmente se debe al momento y a lo que exactamente se cuenta como ingreso de mercado. Incluso cuando dos estudios utilizan la misma etiqueta de año, la ventana del tipo de cambio, la lógica de precios para los consumibles de alta rotación y qué tan recientemente se realizaron las entrevistas de validación pueden mover el total final.

Un factor común de la brecha es si el modelo trata el precio de la síntesis de ADN/ARN como una disminución constante o permite una rigidez temporal de precios en ciertos flujos de trabajo, lo que cambia los ingresos a corto plazo. Otro factor es la cadencia de actualización, donde las desaceleraciones o aceleraciones en las adquisiciones se captan en momentos diferentes, y el momento de conversión de divisas utilizado para las agregaciones globales puede ampliar la dispersión, particularmente cuando las tasas de crecimiento regionales se mueven de manera desigual. Esta es una elección orientada a la actualización que se refleja en el enfoque utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,75 mil millones de USD (2025) | |

| Grupo de Investigación del Sector A | 18,94 mil millones de USD (2025) | Utiliza un enfoque de alcance y una ventana de año ligeramente diferentes, y parece basarse en una progresión de ASP a corto plazo más suave, lo que puede subestimar los ingresos cuando los precios no bajan de manera uniforme en todos los flujos de trabajo. |

| Editorial de Investigación Global B | 26,63 mil millones de USD (2025) | Probablemente contabiliza flujos de ingresos adyacentes de forma más amplia y aplica un calendario de conversión de divisas diferente para la agregación global, lo que puede aumentar el total del mismo año cuando las categorías y las ventanas de tipo de cambio no están alineadas. |

La dispersión en la tabla se explica mejor por lo estrictamente que cada estudio mantiene el límite en torno a los ingresos de la biología sintética, además de la frecuencia con la que se actualizan los supuestos de precios y divisas. Al mantener los pasos trazables a señales de demanda claras y volver a verificar las cifras frente a comprobaciones de realidad de expertos, la estimación sigue siendo práctica de reproducir y más fácil de interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Biología Sintética?

Se espera que el tamaño del Mercado de Biología Sintética alcance USD 23,53 mil millones en 2026 y crezca a una CAGR del 19,14% para llegar a USD 56,48 mil millones en 2031.

¿Qué región lidera el mercado de biología sintética?

América del Norte lidera con el 43,12% de participación en los ingresos, respaldada por un sustancial financiamiento federal y un ecosistema de capital de riesgo maduro.

¿Quiénes son los actores clave en el Mercado de Biología Sintética?

Genscript, Thermo Fisher Scientific Inc, Amyris Inc, Integrated DNA Technologies Inc. (Danaher Corporation) e Illumina, Inc. son las principales empresas que operan en el Mercado de Biología Sintética.

¿Qué segmento de producto crece más rápido dentro del mercado de biología sintética?

Se proyecta que los Productos Habilitadores crecerán a una CAGR del 19,91%, impulsados por los avances en la química de oligonucleótidos y los sistemas libres de células.

¿Qué región tiene la mayor participación en el Mercado de Biología Sintética?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Biología Sintética.

¿Qué área de aplicación tiene la mayor participación en los ingresos?

La Atención Médica concentra el 53,62% de los ingresos, respaldada por las aprobaciones de terapia génica y las principales asociaciones de plataformas farmacéuticas.

Última actualización de la página el: