Tamaño y Participación del Mercado de Genómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Genómica por Mordor Intelligence

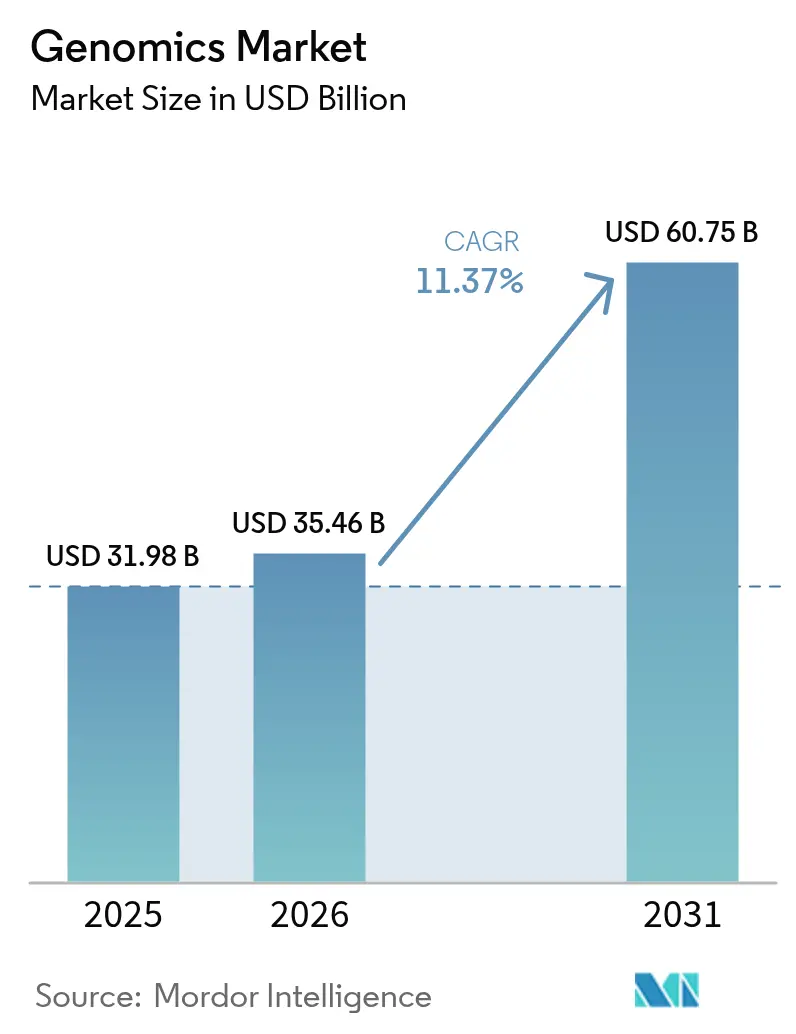

Se proyecta que el tamaño del Mercado de Genómica sea de USD 31,98 mil millones en 2025, USD 35,46 mil millones en 2026, y alcance USD 60,75 mil millones en 2031, creciendo a una CAGR del 11,37% de 2026 a 2031.

La demanda se acelera porque los hospitales deben instalar secuenciadores en sus instalaciones para cumplir con las leyes de residencia de datos, un cambio que incrementa las ventas de instrumentos pero fragmenta los flujos de trabajo de bioinformática[1]Centro Nacional de Datos Genómicos, "Centro Nacional de Datos Genómicos de China," ngdc.cncb.ac.cn. La caída en los costos por genoma, los programas nacionales de mega-genoma y una mayor cobertura de reembolso para la elaboración de perfiles genómicos integrales refuerzan la intención de compra en entornos clínicos y de investigación[2]Instituto Nacional de Investigación del Genoma Humano, "Datos de Costos de Secuenciación de ADN," genome.gov. La precisión de lectura larga que supera el 99% desbloquea la detección de variantes estructurales complejas, atrayendo a empresas farmacéuticas que utilizan estos conocimientos para reducir el riesgo en sus canales de terapia génica. Mientras tanto, las iniciativas de inteligencia artificial convierten los datos multi-ómicos en modelos preventivos de atención con gemelos digitales, impulsando a los pagadores hacia el reembolso basado en riesgo. El mercado de genómica también se beneficia de que los criadores de ganado y las agencias de salud pública adopten la secuenciación de baja cobertura para el cribado a gran escala, ampliando aún más el mercado total direccionable.

Conclusiones Clave del Informe

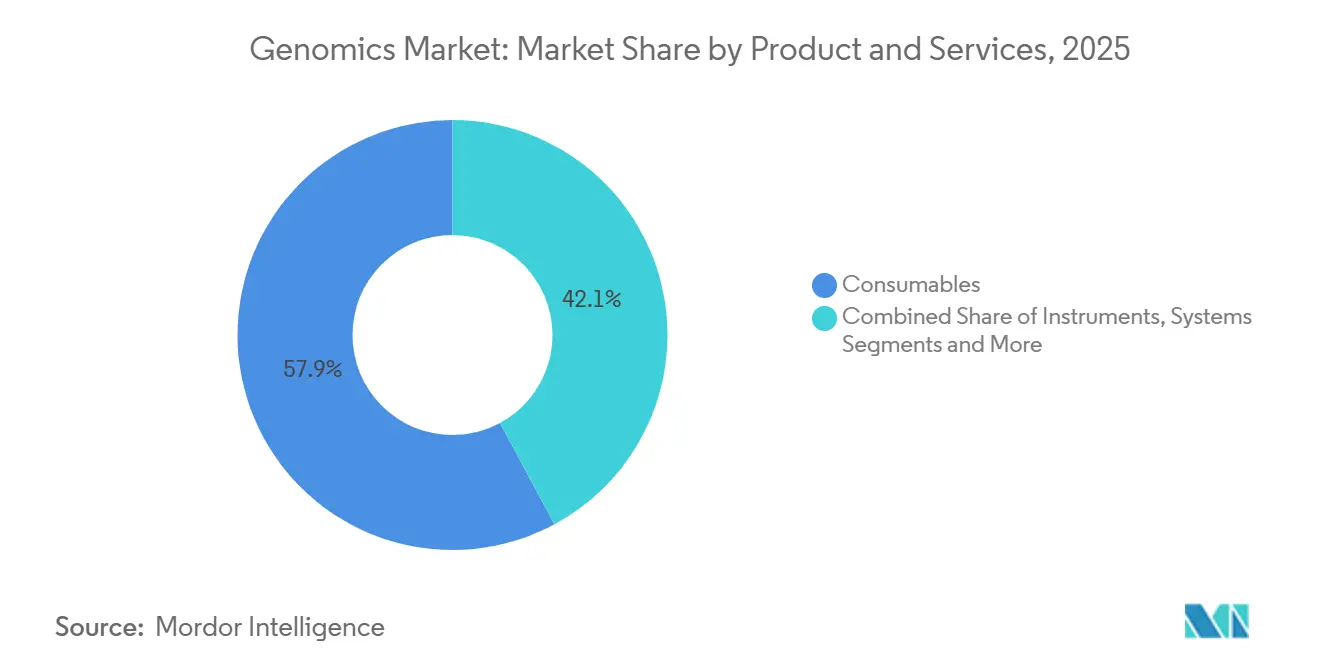

- Por producto y servicios, los consumibles lideraron con el 57,87% de la participación del mercado de genómica en 2025. Se prevé que el segmento de instrumentos y sistemas registre el crecimiento más rápido, con una CAGR del 12,05% hasta 2031.

- Por tecnología, las plataformas de secuenciación representaron el 34,27% del tamaño del mercado de genómica en 2025. Se proyecta que los sistemas de lectura larga y de molécula única avancen a una CAGR del 13,78% hasta 2031.

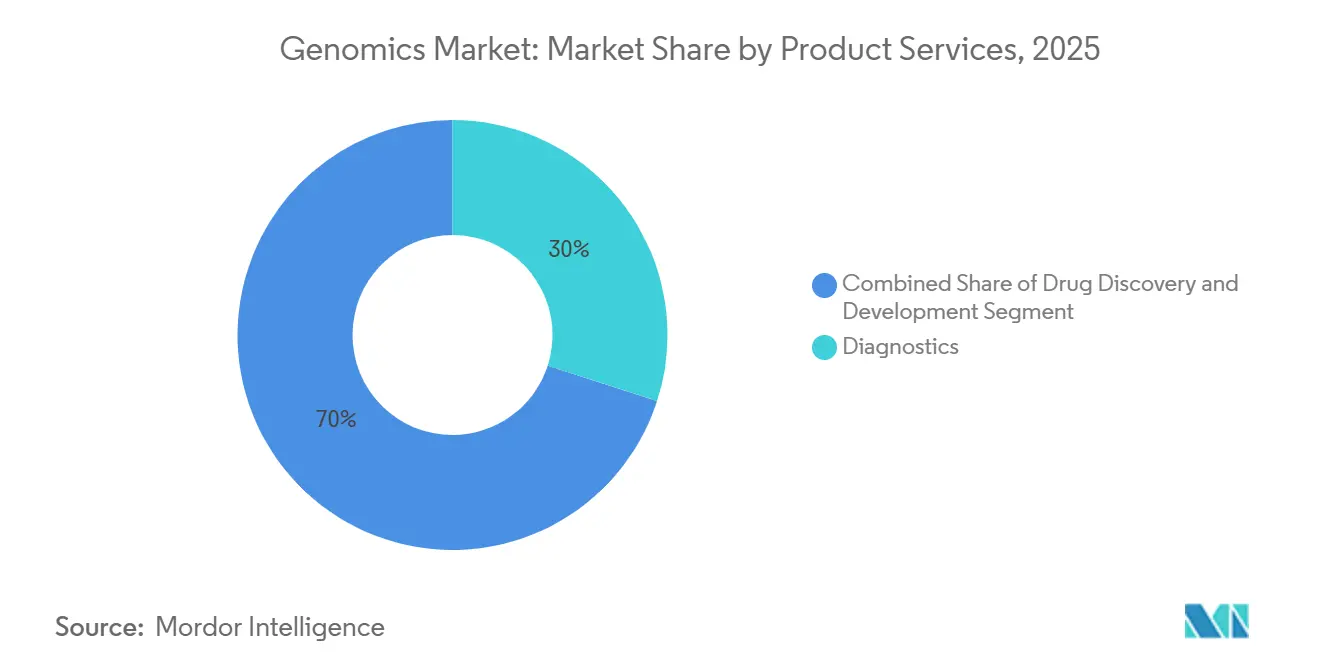

- Por aplicación, el diagnóstico representó el 29,97% de los ingresos en 2025. Se espera que la medicina de precisión y personalizada registre la CAGR más alta, del 12,26%, hasta 2031.

- Por usuario final, los laboratorios de diagnóstico y referencia representaron el 34,41% de los ingresos en 2025. Se anticipa que las empresas farmacéuticas y de biotecnología se expandan a una CAGR del 10,86% durante 2026-2031.

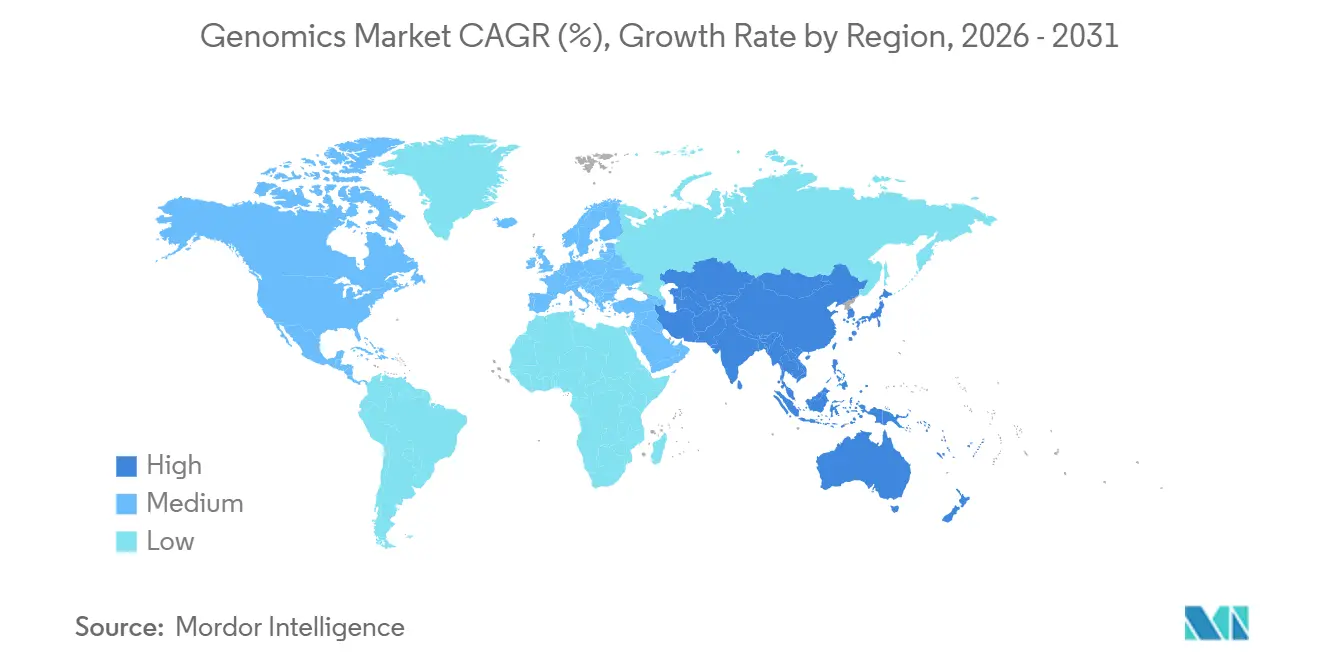

- América del Norte dominó con una participación del 41,45% en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 12,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Genómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Curva Descendente de Costos de Secuenciación de Nueva Generación Sostiene una Adopción más Amplia | +3.2% | Global, más rápido en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Las Iniciativas Gubernamentales de Mega-Genoma Escalan la Demanda | +2.8% | América del Norte, Europa, China, India, Japón | Largo plazo (≥ 4 años) |

| Los Datos Genómicos Listos para Inteligencia Artificial Impulsan la Atención Preventiva con Gemelos Digitales | +2.5% | América del Norte, Unión Europea, proyectos piloto en Singapur y Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Las Plataformas de Lectura Larga y Lectura Vinculada Desbloquean Variantes Ocultas | +2.1% | Global, concentrado en institutos de investigación y I+D farmacéutico | Corto plazo (≤ 2 años) |

| La Secuenciación de Genoma Completo de Baja Cobertura más Imputación Permite el Cribado Poblacional | +1.6% | Asia-Pacífico central, expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| La Cobertura de Reembolso en Oncología Clínica y Enfermedades Raras se Amplía | +2.4% | América del Norte, Europa Occidental, Japón, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Curva Descendente de Costos de Secuenciación de Nueva Generación Sostiene una Adopción más Amplia

Secuenciar un genoma completo a 30× cuesta menos de USD 600 en 2025, un 40% por debajo de los niveles de 2022, tras la duplicación por parte de los fabricantes de la densidad de celdas de flujo a 48 muestras por ejecución. Los hospitales de India y Brasil ahora operan secuenciadores de sobremesa para el cribado de portadores, reduciendo el tiempo de respuesta de 21 días a 72 horas. Los proveedores de consumibles responden vendiendo reactivos a la carta en lugar de cartuchos propietarios. Los menores costos también habilitan proyectos no clínicos; por ejemplo, los criadores de ganado lechero de Nueva Zelanda secuencian 50.000 genomas bovinos anualmente para optimizar los rendimientos de proteínas de la leche.

Las Iniciativas Gubernamentales de Mega-Genoma Escalan la Demanda

Más de 8 millones de ciudadanos habían sido inscritos en proyectos genómicos nacionales a finales de 2025. El Programa de Investigación All of Us trasladó a 245.000 participantes a la secuenciación de lectura larga para una mejor faseado de haplotipos. Canadá destinó CAD 400 millones para 500.000 genomas, insistiendo en que los datos residan en servidores nacionales. La Iniciativa 1+ Millón de Genomas de Europa superó 1,2 millones de secuencias, pero los requisitos de consentimiento del Artículo 9 del RGPD ralentizaron el análisis transfronterizo. China ha archivado 3,2 millones de genomas mientras prohíbe la exportación de archivos sin procesar, impulsando a las multinacionales a replicar clústeres de cómputo localmente. Japón presupuestó JPY 30 mil millones en 2025 para incorporar genomas tumorales a su registro de cáncer, preparando canales de evidencia del mundo real.

Los Datos Genómicos Listos para Inteligencia Artificial Impulsan la Atención Preventiva con Gemelos Digitales

El Departamento de Salud y Servicios Humanos de los Estados Unidos reservó USD 150 millones para el consorcio MAGen, que combina conjuntos de datos de los Institutos Nacionales de Salud con plataformas farmacéuticas in silico[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Plan Estratégico de Inteligencia Artificial del HHS 2024," hhs.gov. Kaiser Permanente aprovechó las puntuaciones de riesgo poligénico en 2025 para tratar preventivamente a 12.000 afiliados, reduciendo la incidencia de infarto de miocardio en un 18%. La guía preliminar de la Administración de Alimentos y Medicamentos clasifica las puntuaciones impulsadas por inteligencia artificial como software regulado y exige validación estratificada por ascendencia. La Ley de Inteligencia Artificial de Europa, vigente desde enero de 2026, clasifica los gemelos digitales genómicos como de alto riesgo, retrasando los lanzamientos en la Unión Europea aproximadamente 18 meses.

Las Plataformas de Lectura Larga y Lectura Vinculada Desbloquean Variantes Previamente Ocultas

La química Q20+ de Oxford Nanopore alcanzó una precisión modal del 99,5% en 2025, igualando la fidelidad de lectura corta mientras preserva las marcas epigenéticas. El sistema Revio de PacBio ahora procesa 24 genomas por ejecución a una cobertura de 15× por USD 400 cada uno, haciendo asequible la detección de variantes estructurales para estudios de gran escala. La Red de Enfermedades No Diagnosticadas diagnosticó 340 casos de expansión de repeticiones aplicando lecturas de molécula única. Los patrocinadores farmacéuticos utilizan ensayos de lectura larga para mapear las ediciones fuera del objetivo de CRISPR; la Administración de Alimentos y Medicamentos ahora exige dicha validación en todas las presentaciones de solicitud de investigación de nuevo fármaco para edición genómica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Leyes de Soberanía de Datos Genómicos Restringen los Flujos de Trabajo Transfronterizos | -1.8% | China, Rusia, Unión Europea, en desarrollo en India y Brasil | Largo plazo (≥ 4 años) |

| Escasez de Bioinformáticos Especializados y Consejeros Genéticos | -1.5% | Global, aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Elevada Inversión Inicial en Capital para Secuenciadores y Reactivos | -1.2% | Asia-Pacífico, América Latina, Oriente Medio y África, sistemas hospitalarios rurales en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Escrutinio de la Huella Plástica y Química de los Laboratorios | -0.9% | Unión Europea, California, debates iniciales en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Leyes de Soberanía de Datos Genómicos Restringen los Flujos de Trabajo Transfronterizos

La Ley de Protección de Información Personal de China, vigente desde noviembre de 2024, exige que los datos sin procesar permanezcan en servidores del territorio continental, obligando a los proveedores a duplicar clústeres en la nube en Shanghái. Bajo el Artículo 9 del RGPD, los datos de la Unión Europea solo pueden transferirse a jurisdicciones consideradas adecuadas; los Estados Unidos carecen actualmente de ese estatus. La Ley de Protección de Datos Personales Digitales en borrador de India replica estas restricciones, lo que podría dejar los datos del Proyecto Genoma India varados en Bengaluru. Una encuesta de la Sociedad Internacional de Bioinformática Computacional de 2025 mostró que el 62% de las empresas emergentes de genómica suspendieron ensayos multinacionales porque los costos de localización superaron los USD 2 millones por territorio.

Escasez de Bioinformáticos Especializados y Consejeros Genéticos

Los Institutos Nacionales de Salud contabilizaron 15.000 puestos vacantes de bioinformática en los Estados Unidos y 8.000 en Europa a finales de 2025[4]Institutos Nacionales de Salud, "Desarrollo de la Fuerza Laboral en Ciencia de Datos Genómicos," genome.gov. Su iniciativa de fuerza laboral de USD 50 millones capacitará a 2.000 especialistas para 2029, aunque la demanda supera a la oferta. Solo 4.200 consejeros genéticos de los Estados Unidos estaban certificados en 2025 frente a una necesidad de 7.500. Los hospitales implementan chatbots para el preselección, pero los aseguradores alemanes y franceses aún rechazan las reclamaciones de farmacogenómica debido a la escasez de consejeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicios: El Bloqueo de Reactivos Sostiene el Dominio de los Consumibles

Los consumibles capturaron el 57,87% del mercado de genómica en 2025 a través de químicas de reactivos propietarias que aseguran ingresos recurrentes. Sin embargo, los servicios avanzan a una CAGR del 11,89% a medida que los desarrolladores de fármacos externalizan las cargas de trabajo de anotación e interpretación. El DRAGEN v4.3 de Illumina redujo la identificación de variantes de 8 horas a 45 minutos, permitiendo a los laboratorios procesar 500 genomas diarios en un solo NovaSeq X. Los instrumentos siguen siendo intensivos en capital, aunque Oxford Nanopore vendió 340 unidades PromethION 2 Solo en el primer trimestre de 2025 a USD 225.000 cada una.

Los márgenes se desplazan hacia el software a medida que los reguladores exigen transparencia algorítmica. La guía de la Administración de Alimentos y Medicamentos emitida en 2025 exige que los motores de interpretación de variantes divulguen la procedencia de sus datos de entrenamiento y la precisión estratificada por ascendencia. Los hospitales integran vínculos del Sistema de Gestión de Información de Laboratorio con los registros electrónicos, reduciendo los errores de transcripción que causaron 120 eventos adversos en 2024. La secuenciación como servicio florece en Asia-Pacífico, donde el menú de pago por muestra de BGI superó las ofertas occidentales en un 30%, ganando el 18% de los volúmenes de diagnóstico en 2025.

Por Tecnología: La Secuenciación de Lectura Larga Interrumpe el Dominio de la Lectura Corta

Las plataformas de secuenciación representaron el 34,27% del mercado de genómica en 2025, pero las químicas de lectura larga se expanden a una CAGR del 13,78%. Los líderes de lectura corta persisten para paneles de oncología dirigida, aunque la incapacidad de resolver variaciones en el número de copias y expansiones de repeticiones limita su relevancia futura. La secuenciación de genoma completo de baja cobertura ahora reemplaza a los microarreglos para el riesgo poligénico a un costo equivalente. La química Q20+ de Oxford Nanopore igualó una precisión del 99,5%, acercando el cumplimiento clínico, mientras que el Revio de PacBio alcanzó USD 400 por genoma a una profundidad de 15×. El código de barras de lectura vinculada de 10x Genomics fasa haplotipos de megabases por USD 150 por muestra, cubriendo una brecha presupuestaria. La automatización de extracción de QIAGEN reduce el tiempo de manipulación manual en un 70%, aunque los precios de los sistemas de USD 80.000 limitan la adopción a laboratorios centrales.

Por Aplicación: La Medicina de Precisión Supera el Crecimiento del Diagnóstico

El diagnóstico representó el 29,97% de los ingresos en 2025, impulsado por las pruebas de diagnóstico prenatal no invasivo y las biopsias líquidas. La medicina de precisión y personalizada ahora lidera el crecimiento, con una CAGR del 12,26%, después de que los Centros de Servicios de Medicare y Medicaid comenzaran a pagar USD 3.200 por la elaboración de perfiles integrales, elevando los pedidos de FoundationOne CDx en un 35% en 2025. Guardant360 CDx, aprobado para 14 tipos de tumores, reduce el inicio del tratamiento en 12 días y extiende la supervivencia media libre de progresión en 2,3 meses en el cáncer colorrectal metastásico. Los desarrolladores de fármacos dependen de los puntos finales genómicos; el 42% de los ensayos de Fase II en oncología presentados en 2025 estratificaron por carga mutacional tumoral. Las aplicaciones agrícolas también crecen: el Departamento de Agricultura de los Estados Unidos secuenció 120.000 genomas bovinos en 2025 para reducir las emisiones de metano en un 15% por kilogramo de leche.

Por Usuario Final: La I+D Farmacéutica Impulsa la Adopción más Rápida

Los laboratorios de diagnóstico y referencia representaron el 34,41% de los ingresos de 2025 y las empresas farmacéuticas y de biotecnología crecen a una CAGR del 10,86%. Los hospitales dudan porque los presupuestos de capital siguen siendo ajustados y la cobertura de Medicare es desigual; el 38% aplazó nuevos secuenciadores en 2025. El proyecto de genoma tumoral de 50.000 pacientes de AstraZeneca e Illumina identificó 14 dianas farmacológicas en 2025. Eurofins procesó la anotación externalizada para 12 patrocinadores, reduciendo los costos por muestra a USD 85.

Análisis Geográfico

América del Norte comandó el 41,45% de los ingresos de 2025 a medida que convergieron el financiamiento de los Institutos Nacionales de Salud, la claridad de la Administración de Alimentos y Medicamentos y el reembolso de Medicare. Los Estados Unidos procesaron 1,8 millones de genomas clínicos en 2025, un 22% más interanual, impulsados por la adopción de pruebas de diagnóstico prenatal no invasivo y biopsias líquidas. Canadá invierte CAD 400 millones hacia medio millón de genomas, aplicando el almacenamiento nacional para satisfacer las normas federales de privacidad. México sigue limitado porque solo el 12% de los aseguradores privados cubrían las pruebas en 2025.

Europa secuenció 1,1 millones de genomas clínicos a través de la Iniciativa 1+ Millón de Genomas, aunque los obstáculos de consentimiento del RGPD ralentizan el análisis multinacional. El Servicio de Medicina Genómica del Sistema Nacional de Salud del Reino Unido analizó a 85.000 pacientes con cáncer en 2025, reduciendo el tiempo hasta la terapia dirigida en 16 días. Francia reembolsa las pruebas de BRCA1/2 pero no las puntuaciones poligénicas, y los pagadores alemanes cubren solo 8 paneles de fármacos farmacogenómicos.

Se prevé que Asia-Pacífico supere a todas las regiones con una CAGR del 12,14%. China almacena 3,2 millones de genomas pero prohíbe la exportación de datos sin procesar, obligando a las multinacionales a duplicar clústeres de cómputo. El DNBSEQ-T20×2 de BGI procesa 40 genomas por USD 300 cada uno, captando el 32% del segmento de diagnóstico de China en 2025. India catalogó 10.000 genomas, revelando variantes ausentes en los paneles occidentales e informando el cribado neonatal desde 2026. Japón asignó JPY 30 mil millones para integrar genomas tumorales con resultados clínicos, abriendo estudios de evidencia del mundo real. Corea del Sur y Australia ampliaron la cobertura de enfermedades raras, reduciendo las odiseas diagnósticas a 18 meses.

Panorama Competitivo

El mercado de genómica presenta una concentración moderada. Illumina envió más de 1.200 unidades NovaSeq X a finales de 2025, aunque Oxford Nanopore y PacBio captan la demanda de variantes estructurales mediante mejoras en la precisión de lectura larga. Illumina adquirió las patentes de lectura vinculada de Complete Genomics a principios de 2025 para contrarrestar el avance del Chromium de 10x Genomics. Thermo Fisher ahora agrupa los secuenciadores Ion Torrent con los kits de preparación de Applied Biosystems, promoviendo el bloqueo de extremo a extremo.

Surgen oportunidades en espacios no cubiertos en la secuenciación de genoma completo de baja cobertura con precios inferiores a USD 100, lo que podría habilitar la vigilancia de la tuberculosis; los Centros para el Control y la Prevención de Enfermedades realizan proyectos piloto con secuenciadores portátiles en 12 laboratorios estatales. Las plataformas de ómica espacial añaden una nueva capa: el Visium HD de 10x Genomics mapea la expresión génica a resolución subcelular, ayudando a las empresas farmacéuticas a visualizar nichos de resistencia. Los actores de software como SOPHiA GENETICS aprovechan el aprendizaje federado en 300 hospitales sin mover datos sin procesar, eludiendo los cuellos de botella del RGPD.

Los marcos de cumplimiento se endurecen. La acreditación ISO 15189 y el Reglamento de Diagnóstico In Vitro de la Unión Europea, vigente desde mayo de 2025, imponen cargas de documentación que favorecen a los actores establecidos con sistemas de calidad maduros. Los proveedores se diferencian en las curvas de rendimiento-precisión y la apertura de formatos de archivo; los formatos propietarios dificultan el análisis multiplataforma, impulsando a los compradores hacia los adoptantes de estándares abiertos.

Líderes de la Industria de Genómica

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: PacBio y Berry Genomics obtuvieron el Registro de Dispositivo Médico de Clase III para el sistema Sequel II CNDx de la Administración Nacional de Productos Médicos de China.

- Octubre de 2025: Genomics Plc presentó Mystra, una plataforma de genética humana habilitada por inteligencia artificial diseñada para acelerar el descubrimiento de dianas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de genómica como los ingresos totales generados a nivel mundial a partir de consumibles, instrumentos, software y servicios de laboratorio o analíticos asociados utilizados para secuenciar, mapear, editar o interpretar genomas completos en muestras humanas, animales, vegetales y microbianas. Tratamos los módulos auxiliares de bioinformática únicamente cuando están incluidos en un flujo de trabajo de análisis genómico.

Exclusión del alcance: no incluimos honorarios independientes de asesoramiento genético ni suscripciones de almacenamiento de datos en la nube de carácter puramente pasivo que se vendan sin componentes de secuenciación o análisis en laboratorio húmedo.

Descripción general de la segmentación

- Por Producto y Servicios

- Consumibles

- Reactivos

- Kits

- Microplacas

- Instrumentos y Sistemas

- Plataformas de Secuenciación de Nueva Generación

- Máquinas de PCR

- Escáneres de Microarreglos

- Software e Informática

- Suites de Análisis

- Sistemas de Gestión de Información de Laboratorio (LIMS)

- Soporte de Decisiones Impulsado por Inteligencia Artificial

- Servicios

- Secuenciación como Servicio

- Análisis de Datos

- Consultoría

- Consumibles

- Por Tecnología

- Reacción en Cadena de la Polimerasa (PCR)

- Secuenciación (Secuenciación de Nueva Generación de Lectura Corta)

- Secuenciación de Lectura Larga / Molécula Única

- Microarreglos

- Extracción y Purificación de Ácidos Nucleicos

- Otras Técnicas

- Por Aplicación

- Diagnóstico

- Descubrimiento y Desarrollo de Fármacos

- Medicina de Precisión / Personalizada

- Genómica Agrícola y Animal

- Forense y Ascendencia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico y Referencia

- Institutos y Centros de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a genetistas clínicos, gerentes de producto de plataformas de secuenciación, responsables de adquisiciones de laboratorio y especialistas en reembolso en América del Norte, Europa, Asia-Pacífico y la región del Golfo. Estas conversaciones nos ayudaron a validar las capacidades promedio de ejecución, los ciclos de reposición de reactivos, los rangos de precios de los servicios y, de manera crucial, las intenciones de compra futuras que no son visibles en las divulgaciones públicas.

Investigación documental

Comenzamos con conjuntos de datos públicos de primer nivel, como el rastreador de financiamiento del National Human Genome Research Institute, los registros de cáncer de la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE y los códigos de envíos aduaneros que identifican secuenciadores de nueva generación; estos establecen señales de demanda de referencia. También analizamos familias de patentes a través de Questel, revisamos las autorizaciones de dispositivos publicadas por la US FDA y la Agencia Europea de Medicamentos, y examinamos estudios revisados por pares archivados en PubMed para identificar curvas de adopción tecnológica.

Nuestros analistas luego contrastan las actualizaciones de asociaciones comerciales (Genome Canada, European Biotechnology Association), los informes 10-K de las empresas consultados a través de D&B Hoovers, y los flujos de noticias agregados en Dow Jones Factiva para verificar los cambios de precios y los anuncios de expansión antes de que las cifras lleguen al modelo. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago orientaron la recopilación de evidencia, la validación y la aclaración.

Dimensionamiento del mercado y pronóstico

Reconstruimos el mercado de arriba hacia abajo, comenzando con los recuentos de secuenciadores instalados, el rendimiento de ejecución reportado (gigabases) y el precio promedio por equivalente de genoma humano completo, que luego se multiplican para derivar un conjunto de demanda; los resultados se corroboran con consolidaciones de proveedores de ASP muestreado × volumen y verificaciones de canales. Las variables clave incluyen el número de pruebas genómicas reembolsadas por cada 1.000 habitantes, el gasto de programas gubernamentales en secuenciación a gran escala, el costo promedio de consumibles por gigabase, la proporción de ejecuciones clínicas frente a las de investigación y los lanzamientos anuales de plataformas de alto rendimiento. Una regresión multivariante sobre estos factores produce el pronóstico base, mientras que el análisis de escenarios ajusta los impactos regulatorios o de reembolso. Las brechas ascendentes, como los volúmenes de laboratorios privados en economías emergentes, se cubren con proxies regionales ponderados acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Sometemos cada actualización trimestral a controles de varianza y anomalías, comparamos los resultados con los recuentos de envíos externos y las publicaciones de financiamiento, y luego enviamos el libro de trabajo a una revisión por pares en dos etapas antes de su aprobación. Los informes se actualizan una vez al año, con una actualización provisional activada por eventos materiales como el lanzamiento de una plataforma disruptiva o una nueva iniciativa genómica nacional.

Por qué la línea de base genómica de Mordor inspira confianza

Reconocemos que las estimaciones publicadas suelen divergir porque las empresas enmarcan la genómica de manera diferente, eligen años base distintos o fijan supuestos de tipo de cambio en fechas disímiles.

Los principales factores de brecha incluyen alcances más limitados centrados solo en productos, inflación optimista del ASP o cadencias de actualización más lentas. El modelo de Mordor captura los servicios junto con los productos, se actualiza anualmente y convierte los ingresos a tipos de cambio contemporáneos, por lo que los clientes reciben una línea de base equilibrada y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 59,28 B (2025) | Mordor Intelligence | - |

| USD 37,89 B (2024) | Global Consultancy A | Excluye servicios y se basa principalmente en presentaciones de empresas públicas |

| USD 42,60 B (2024) | Market Data Firm B | Contabiliza solo productos y aplica un incremento de precio uniforme en todas las regiones |

| USD 30,75 B (2024) | Industry Analyst C | Utiliza promedios de tipo de cambio del año anterior y omite las nuevas tasas de adopción diagnóstica |

Creemos que la comparación demuestra que nuestras disciplinadas elecciones de alcance, el conjunto de variables de múltiples fuentes y las actualizaciones oportunas ofrecen la línea de base más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de genómica entre 2026 y 2031?

Se espera que el mercado de genómica crezca a una CAGR del 11,37% durante 2026-2031.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 12,14% respaldada por los programas nacionales de genoma y las normas locales de residencia de datos.

¿Por qué las plataformas de secuenciación de lectura larga están ganando impulso?

La precisión ahora supera el 99%, lo que permite una detección confiable de variantes estructurales para ensayos de terapia génica y diagnóstico de enfermedades raras.

¿Qué tan grande es el segmento de consumibles hoy?

Los consumibles generaron el 57,87% de los ingresos de 2025, reflejando el bloqueo de reactivos en los secuenciadores instalados.

¿Cuál es la principal restricción para el intercambio transfronterizo de datos genómicos?

Las leyes de soberanía de datos en China, la Unión Europea y varios mercados emergentes impiden las transferencias de datos sin procesar, obligando a inversiones en infraestructura redundante.

¿Qué grupo de usuarios finales crece más rápidamente?

Las empresas farmacéuticas y de biotecnología avanzan a una CAGR del 10,86% a medida que integran la genómica en el diseño de ensayos clínicos y el descubrimiento de fármacos.

Última actualización de la página el: