Tamaño y Participación del Mercado de Secuenciación de ADN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

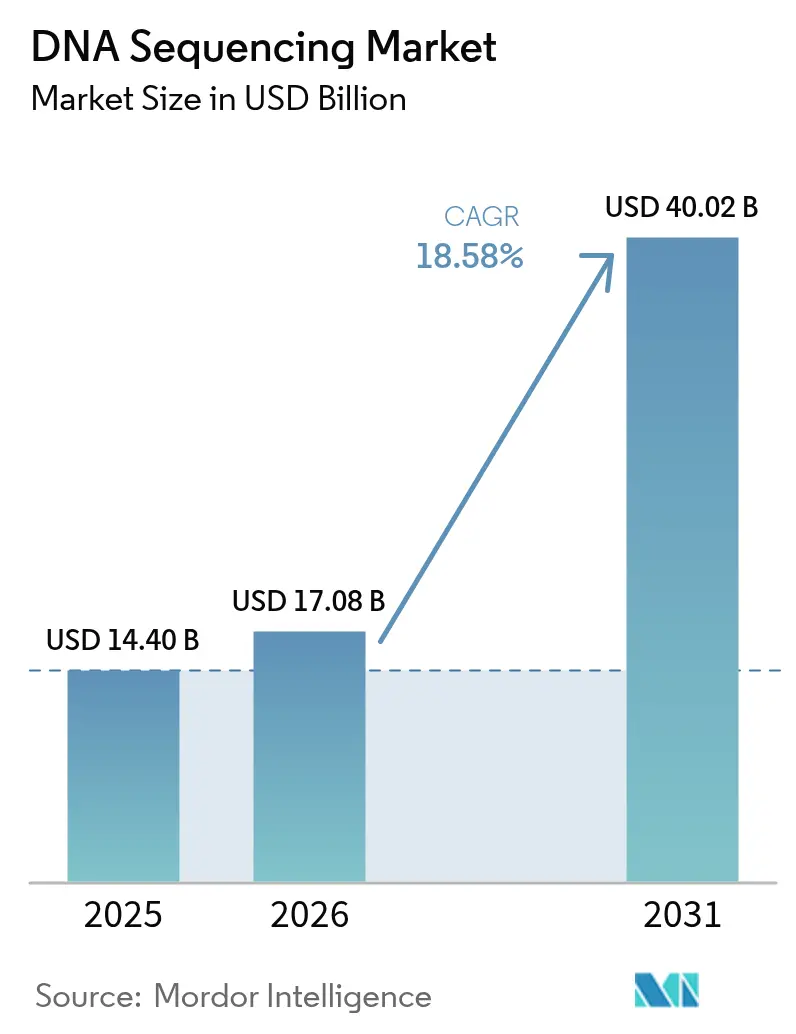

| Tamaño del Mercado (2026) | 17.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Secuenciación de ADN por Mordor Intelligence

El tamaño del mercado de secuenciación de ADN en 2026 se estima en 17,08 mil millones de USD, creciendo desde el valor de 2025 de 14,4 mil millones de USD con proyecciones para 2031 que muestran 40,02 mil millones de USD, creciendo a una CAGR del 18,58% durante 2026-2031. La demanda está pasando del descubrimiento académico hacia las pruebas clínicas de rutina en oncología, enfermedades raras y vigilancia de enfermedades infecciosas. Una caída sostenida en el costo por genoma, la expansión constante del reembolso y los programas de medicina de precisión financiados por el gobierno están ampliando el acceso de los pacientes al tiempo que aumentan las bases de instrumentos instalados. Las plataformas de nanoporos y otras de lectura larga están erosionando el dominio de la lectura corta al resolver regiones genómicas complejas, mientras que la bioinformática en la nube y los flujos de trabajo de inteligencia artificial agilizan la interpretación y reducen los tiempos de respuesta. Sin embargo, las normas fragmentadas de privacidad de datos y los riesgos geopolíticos en la cadena de suministro elevan los costos de cumplimiento y amenazan la continuidad de los reactivos, moderando el impulso de crecimiento.

Conclusiones Clave del Informe

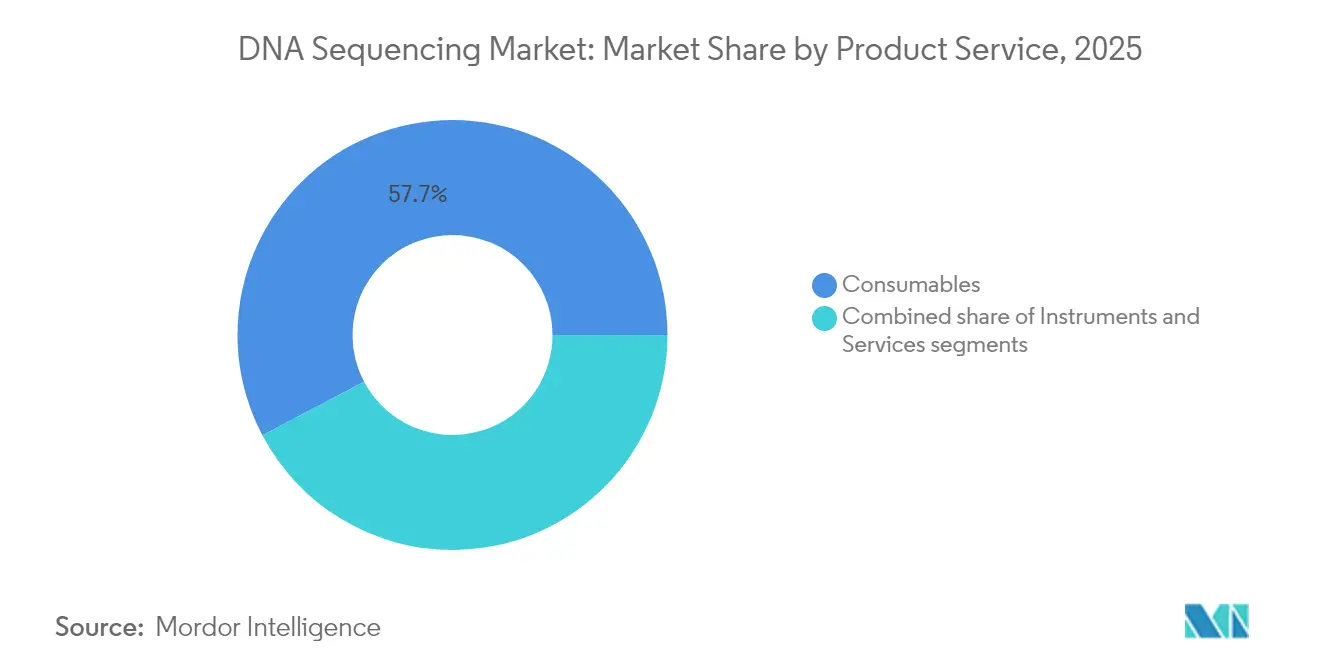

- Por producto y servicio, los consumibles representaron el 57,73% de la participación del mercado de secuenciación de ADN en 2025, mientras que se espera que la secuenciación como servicio escale a una CAGR del 17,85% hasta 2031.

- Por tecnología de secuenciación, la secuenciación de nueva generación representó el 80,98% de la participación del mercado de secuenciación de ADN en 2025; se prevé que la secuenciación por nanoporos registre una CAGR del 27,62% entre 2026 y 2031.

- Por paso del flujo de trabajo, las actividades de secuenciación capturaron el 44,92% del tamaño del mercado de secuenciación de ADN en 2025, mientras que se proyecta que el análisis y almacenamiento de datos crezca a una CAGR del 19,55% hasta 2031.

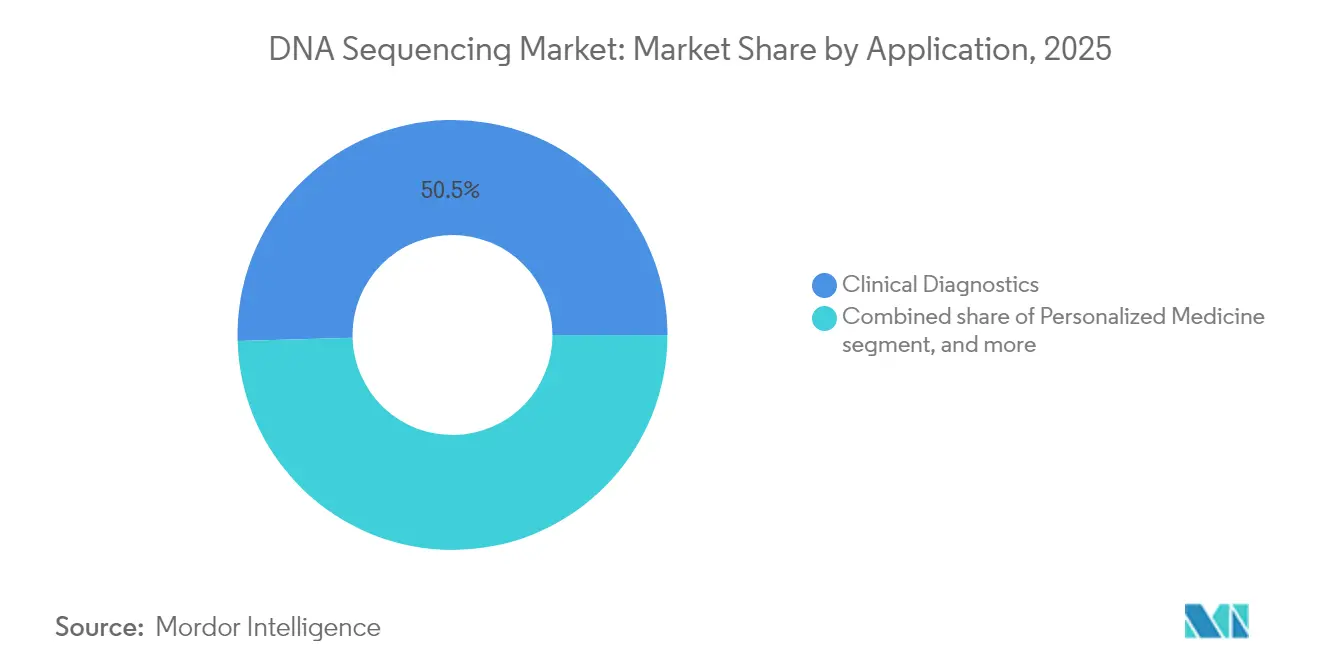

- Por aplicación, el diagnóstico clínico representó el 50,45% de los ingresos en 2025 y el diagnóstico oncológico está creciendo a una CAGR del 18,95% durante 2026-2031.

- Por usuario final, las instituciones académicas controlaron el 39,78% del tamaño del mercado de secuenciación de ADN en 2025, mientras que se anticipa que los hospitales y laboratorios clínicos crezcan a una CAGR del 16,72% hasta 2031.

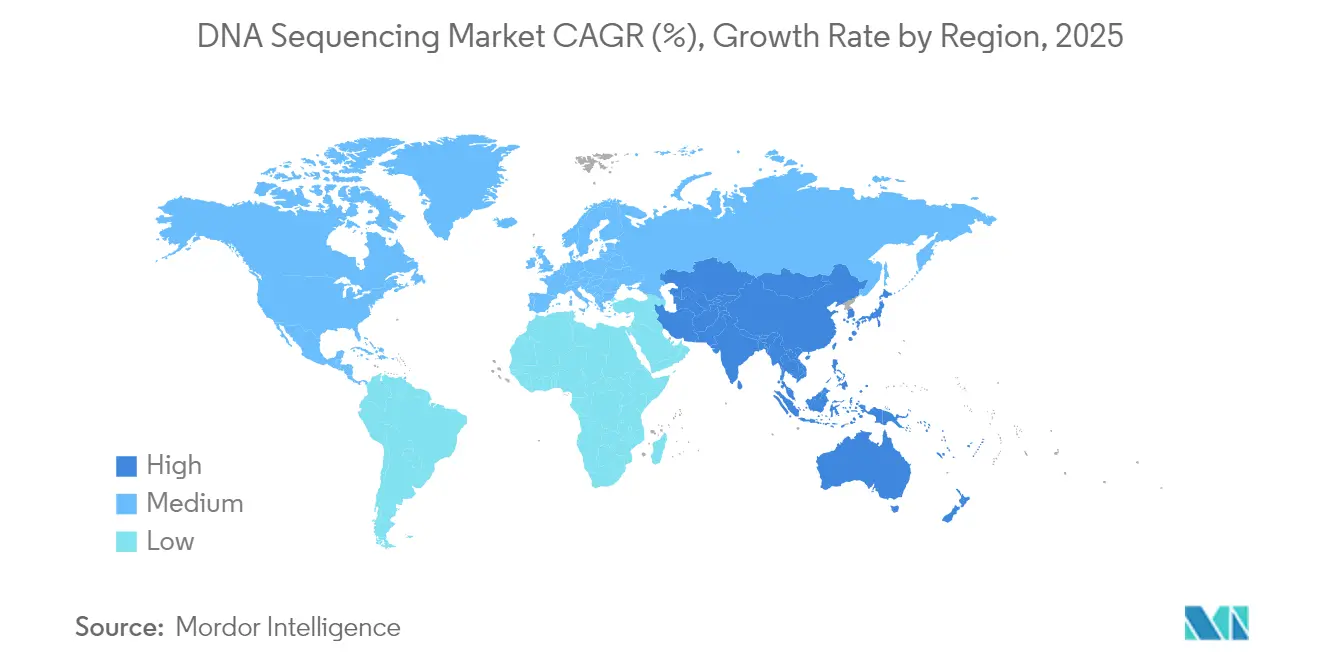

- Por geografía, Asia Pacífico es la región de más rápido crecimiento con una CAGR del 19,12%, mientras que América del Norte retuvo una participación de ingresos del 44,65% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Secuenciación de ADN

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del costo por genoma con plataformas de mayor rendimiento | +2.0% | Global | Largo plazo (≥ 4 años) |

| Mayor reembolso y aprobaciones para la secuenciación clínica | +1.7% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales de medicina de precisión y genómica poblacional | +1.5% | EE. UU., UE, Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción del descubrimiento de fármacos basado en genómica y diagnósticos complementarios | +1.3% | Global | Mediano plazo (2-4 años) |

| Expansión de flujos de trabajo de lectura larga, célula única y multi-ómica | +1.2% | Global | Largo plazo (≥ 4 años) |

| Crecimiento de la secuenciación como servicio y la bioinformática en la nube | +1.0% | Global (más fuerte en centros desarrollados) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Disminución del Costo por Genoma Revoluciona el Acceso

La secuenciación de un genoma humano completo ha caído de 1 millón de USD en 2007 a menos de 600 USD en 2025, lo que permite el uso rutinario en hospitales comunitarios. El NovaSeq X de Illumina reduce esa cifra por debajo de los 200 USD, y Ultima Genomics comercializa un genoma de 100 USD, alterando la asignación presupuestaria hacia herramientas de interpretación de datos. Los centros oncológicos del Reino Unido ahora implementan la secuenciación del genoma completo para cánceres pediátricos, y Alemania y Suecia están pilotando programas similares[1]Servicio Nacional de Salud, "Actualización del Servicio de Medicina Genómica 2024," nhs.uk. Los proveedores están pivotando de las ventas de hardware hacia soluciones específicas por aplicación; la adquisición de Fluent BioSciences por parte de Illumina fortalece las carteras de ensayos de célula única, subrayando un cambio hacia ofertas de mayor margen y ricas en software. A medida que los costos se acercan a niveles de producto básico, el enfoque competitivo se centra en química diferenciada y ecosistemas de bioinformática.

Mayor Reembolso Acelera la Adopción Clínica

Los Centros de Servicios de Medicare y Medicaid ampliaron la cobertura nacional para la secuenciación de nueva generación en tumores sólidos en 2024, eliminando una barrera primaria para la adopción. La Red Nacional Integral del Cáncer ahora recomienda la secuenciación del genoma completo para la leucemia mieloide aguda, consolidando aún más la demanda clínica. Sin embargo, el reembolso sigue siendo irregular entre los pagadores privados y las aseguradoras europeas, lo que lleva a los proveedores a invertir en paquetes de evidencia de economía de la salud y equipos de educación a pagadores. Las Determinaciones de Cobertura Local apuntan cada vez más a usos de alto valor, como la estratificación del riesgo de nódulos pulmonares indeterminados, creando vientos de cola incrementales.

Los Programas Gubernamentales de Medicina de Precisión Impulsan la Infraestructura

El Instituto Nacional de Investigación del Genoma Humano de EE. UU. destina 5,3 millones de USD anuales a la integración de la genómica en la atención de rutina, mientras que la iniciativa de Medicina de Precisión Nacional de Singapur se asocia con PacBio y Oxford Nanopore para generar genomas de referencia de lectura larga para poblaciones asiáticas. Los proyectos europeos Horizon dedican financiación de subvenciones al desarrollo de puntuaciones de riesgo poligénico para ascendencias subrepresentadas. Dichos programas proporcionan colocaciones de secuenciadores, muestras de biobanco y procedimientos operativos estándar que colectivamente reducen las barreras de entrada comercial y amplían el mercado de secuenciación de ADN.

El Descubrimiento de Fármacos Basado en Genómica Amplía las Aplicaciones

Los desarrolladores farmacéuticos dependen cada vez más de la secuenciación a gran escala para la validación de dianas y los diagnósticos complementarios. Illumina está pilotando una prueba de enfermedad residual mínima de genoma completo para tumores sólidos, lo que permite la detección temprana de recaídas. Las plataformas de inteligencia artificial entrenadas en conjuntos de datos multi-ómicos aceleran los ciclos de identificación a candidato principal, con el segmento de inteligencia artificial en bioinformática proyectado para superar los 37 mil millones de USD en 2029[2]Administración de Alimentos y Medicamentos de EE. UU., "Marco de Inteligencia Artificial en el Desarrollo de Fármacos," fda.gov. La guía de la FDA sobre ensayos clínicos descentralizados permite la recolección remota de muestras genómicas, ampliando la participación de los pacientes y consolidando la secuenciación como columna vertebral del desarrollo futuro de fármacos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de los sistemas de alto rendimiento | −1.6% | Global | Corto plazo ( 2 años) |

| Escasez de talento en bioinformática y cuellos de botella en el análisis | −1.4% | Global (agudo en mercados emergentes) | Mediano plazo (2-4 años) |

| Panorama regulatorio global fragmentado y normativa de privacidad de datos | −1.3% | América del Norte, UE, comercio transfronterizo | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para reactivos críticos y celdas de flujo | −1.1% | Global (especialmente corredores EE. UU.-China) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Capital Crean Barreras de Entrada al Mercado

Un instrumento de alto rendimiento de primer nivel puede superar el millón de USD, con contratos de mantenimiento anuales que añaden gastos generales significativos. Los laboratorios más pequeños difieren la adquisición o dependen de modelos de alquiler de reactivos e instalaciones centralizadas. Element Biosciences intenta democratizar el acceso con el sistema AVITI de 289.000 USD que presenta costos operativos por gigabase de 2 a 5 USD, aunque la economía de maquinilla y cuchillas aún favorece a los titulares que controlan el suministro de consumibles. Los requisitos de capital, por tanto, ralentizan la expansión en entornos de bajos recursos y refuerzan las economías de escala para los proveedores establecidos.

Los Cuellos de Botella en Bioinformática Limitan la Extracción de Valor

El rendimiento de los secuenciadores sigue duplicándose, mientras que la demanda de profesionales en ciencia de datos ha aumentado un 42% desde 2018. La escasez de experiencia en Python, SQL y R retrasa la interpretación de variantes, limitando la utilidad clínica. Los esfuerzos de automatización, como el flujo de trabajo DRAGEN de Illumina y la anotación impulsada por inteligencia artificial de DNAnexus-Intelliseq, alivian pero no eliminan estas brechas. La identificación de variantes estructurales complejas y la curación de variantes raras novedosas aún requieren revisión manual, lo que limita la velocidad a la que los usuarios finales pueden traducir los datos de secuenciación en decisiones accionables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Ingresos Recurrentes por Consumibles Dominan los Modelos Operativos

Los consumibles generaron el 57,73% de los ingresos en 2025 gracias a las celdas de flujo y los kits de reactivos propietarios que los usuarios deben reordenar en cada ejecución, lo que subraya el modelo de maquinilla y cuchillas que sustenta el mercado de secuenciación de ADN. Los márgenes en química superan rutinariamente a los de los instrumentos, financiando ciclos acelerados de actualización de productos. Los servicios, incluida la secuenciación como servicio y el análisis de datos, están creciendo a una CAGR del 17,85% a medida que los laboratorios externalizan cargas de trabajo complejas de informática y cumplimiento normativo.

La innovación en consumibles ahora se centra en reducir costos y aumentar el rendimiento. Ultima Genomics está pasando a obleas sin patrón que reducen los gastos de litografía y facilitan la fabricación a escala. Mientras tanto, proveedores de servicios como DNAnexus combinan cómputo en la nube, cumplimiento normativo e interpretación de inteligencia artificial para ofrecer informes accionables de extremo a extremo en lugar de datos brutos, mejorando la fidelización de clientes. En conjunto, estos cambios posicionan a los consumibles recurrentes y los servicios gestionados como el sustento del mercado de secuenciación de ADN.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Secuenciación: Las Plataformas de Lectura Corta Aún Dominan pero las Soluciones de Lectura Larga Cierran la Brecha

Los instrumentos de lectura corta de nueva generación capturaron el 80,98% de los ingresos en 2025 gracias a los flujos de trabajo clínicos validados, la alta precisión y los amplios menús de ensayos. La secuenciación por nanoporos es el subsegmento de más rápido crecimiento con una CAGR del 27,62%, impulsada por lecturas largas en tiempo real que resuelven variantes estructurales y patrones de metilación. La química SPRQ de PacBio reduce los costos del genoma humano HiFi por debajo de los 500 USD, mejorando la asequibilidad para estudios poblacionales.

El PromethION 2 Integrated de Oxford Nanopore ofrece hasta 290 Gb por celda de flujo con cómputo integrado, mientras que su precisión del 99,7% en nucleótidos individuales fortalece la credibilidad clínica. Los proveedores promueven cada vez más flujos de trabajo híbridos que combinan la economía de la lectura corta con el contexto de la lectura larga, ampliando los escenarios de uso desde la oncología hasta la metagenómica y la transcriptómica. La intensidad competitiva está, por tanto, acelerando el ritmo de innovación en ambos regímenes de longitud de lectura.

Por Paso del Flujo de Trabajo: El Análisis de Datos se Convierte en el Principal Motor de Crecimiento

La secuenciación en sí retuvo el 44,92% de los ingresos de 2025, aunque se espera que el análisis y almacenamiento de datos crezca un 19,55% anual hasta 2031. El crecimiento refleja el aumento del tamaño de los archivos de proyectos multi-ómicos y la necesidad clínica de una interpretación rápida y confiable. El DRAGEN 4.3 de Illumina introduce el mapeo de grafos multi-genoma, mientras que herramientas como Sniffles2 refinan la identificación de variantes estructurales en archivos de lectura larga.

La automatización de laboratorio se extiende hacia la preparación de muestras, con kits de biblioteca de bajo insumo y multicanal que reducen el tiempo de manipulación manual y el desperdicio de reactivos. Los flujos de trabajo en la nube democratizan el cómputo de alto rendimiento, permitiendo que los hospitales de nivel medio eviten la inversión en servidores locales. A medida que el reembolso vincula el pago a informes accionables en lugar de secuencias brutas, el valor migra hacia la informática, consolidando el análisis como la capa de ingresos de más rápido crecimiento en el mercado de secuenciación de ADN.

Por Aplicación: El Diagnóstico Supera a la Investigación como Principal Contribuyente de Ingresos

El diagnóstico clínico produjo el 50,45% de las ventas en 2025, superando los usos de investigación por primera vez. La oncología impulsa la adopción, con la elaboración de perfiles genómicos integrales ganando el respaldo de los pagadores hasta 2031. La Sociedad Americana de Oncología Clínica enfatiza la secuenciación de ARN para capturar fusiones que los ensayos de ADN pueden pasar por alto, ampliando el conjunto de herramientas clínicas.

Las aplicaciones de enfermedades raras, farmacogenómica y salud reproductiva también se expanden. Una cohorte rumana de cáncer de pulmón observó variantes accionables en el 74,8% de los pacientes mediante secuenciación de nueva generación inicial, aunque solo el 35,3% accedió a terapia dirigida debido a barreras de reembolso y estado funcional. Las pruebas de enfermedad residual molecular apuntan a proporcionar monitoreo longitudinal del cáncer, preparando el terreno para pruebas recurrentes de pacientes e ingresos sostenidos para el mercado de secuenciación de ADN.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Académicos Lideran, los Hospitales Escalan la Adopción

Las instituciones académicas controlaron el 39,78% de los ingresos de 2025, aprovechando los fondos de subvenciones para pilotar flujos de trabajo de célula única y ómica espacial. Se proyecta que los hospitales y laboratorios clínicos crezcan un 16,72% por año hasta 2031 a medida que las plataformas llave en mano simplifican la validación y los informes. El MiSeq i100 de Illumina ofrece ejecuciones de cuatro horas y reactivos a temperatura ambiente, lo que permite la detección de patógenos el mismo día en entornos de atención urgente.

Las empresas farmacéuticas y de biotecnología integran la secuenciación en el descubrimiento de dianas, la estratificación de pacientes y el codesarrollo de diagnósticos complementarios, proporcionando un flujo constante de trabajo de secuenciación por contrato. Los usuarios de nicho en genética forense y bienestar del consumidor añaden volumen incremental, aunque plantean consideraciones de privacidad y éticas que requieren marcos de gobernanza sólidos.

Análisis Geográfico

América del Norte representó el 44,65% de los ingresos de 2025, impulsada por la expansión de la cobertura de Medicare, el abundante capital de riesgo y un marco regulatorio favorable de la Administración de Alimentos y Medicamentos. Los Institutos Nacionales de Salud canalizan subvenciones plurianuales hacia iniciativas de genoma de enfermedades raras y cáncer, mientras que las leyes de infraestructura incentivan la biofabricación. Sin embargo, la legislación propuesta en EE. UU. que restringe a los proveedores genómicos chinos amenaza el flujo de reactivos y aumenta los costos de inventario para los laboratorios nacionales.

Asia Pacífico está preparada para ser el territorio de más rápido crecimiento con una CAGR del 19,12%, impulsada por proyectos de secuenciación a escala poblacional y el aumento del gasto en atención médica. China domina el volumen a través de registros de cáncer hospitalarios y pruebas directas al consumidor, mientras que el programa de lectura larga poblacional de Singapur tiene como objetivo crear un genoma de referencia asiático de alta calidad que sustente los ensayos regionales. India anuncia redes de biobanco bajo su Misión Nacional de Genómica, aunque el reembolso dispar dificulta la implementación clínica.

Europa mantiene una participación significativa a través de sistemas de salud financiados públicamente que integran las pruebas genómicas en la atención de rutina. El Reglamento General de Protección de Datos impone estrictos protocolos de consentimiento y normas de datos transfronterizos, elevando los costos de cumplimiento. Genomics England del Reino Unido tiene como objetivo 5 millones de genomas completos, Alemania financia la digitalización hospitalaria para la integración de datos genómicos, y el plan nacional de Francia escala los pilotos de cribado neonatal. Los mercados emergentes en Oriente Medio, África y América del Sur siguen siendo incipientes, pero invierten en secuenciación oncológica y vigilancia de enfermedades infecciosas a medida que los costos caen y los laboratorios móviles se extienden a clínicas remotas.

Panorama Regulatorio

El entorno regulatorio para la secuenciación de ADN está configurado por diferentes vías para los diagnósticos in vitro y por un escrutinio más estricto de los métodos de secuenciación de nueva generación utilizados en terapias avanzadas. En los Estados Unidos, la supervisión de la Administración de Alimentos y Medicamentos para las pruebas basadas en secuenciación de nueva generación abarca la clasificación de dispositivos y las expectativas de rendimiento para la elaboración de perfiles tumorales (por ejemplo, 21 CFR 866.6080). En abril de 2026, la agencia procedió a emitir orientación preliminar sobre la evaluación de seguridad de la edición del genoma en productos de terapia génica humana mediante secuenciación de nueva generación, lo que refuerza las expectativas en torno al rendimiento analítico y la fiabilidad de la bioinformática en aplicaciones de mayor riesgo.

En Europa, el Reglamento sobre Diagnósticos In Vitro (IVDR, UE 2017/746) continúa endureciendo los requisitos de evaluación de conformidad para los paneles de secuenciación de nueva generación, aumentando la importancia de los organismos notificados y los sistemas de calidad para los fabricantes que venden en los sistemas de salud de la UE. Los plazos de transición siguen siendo un ancla clave de planificación, con los plazos del IVDR fijados en el 31 de diciembre de 2027 para los dispositivos de Clase D y el 31 de diciembre de 2028 para los de Clase C. Junto a las normas sobre dispositivos, los esfuerzos de normalización como los materiales de referencia de metagenómica del NIST (por ejemplo, RM 8375 y RM 8376) y el trabajo del NIST sobre marcos de ciberseguridad y privacidad de datos genómicos se utilizan cada vez más para evaluar el rendimiento de la secuenciación y el manejo de datos en flujos de trabajo regulados.

Panorama Competitivo

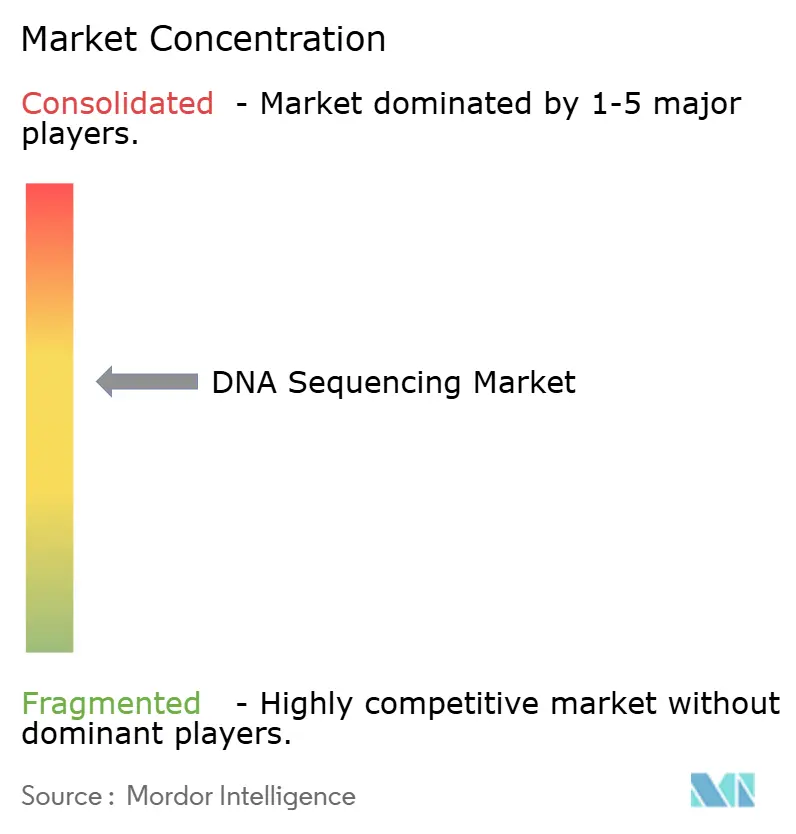

El mercado de secuenciación de ADN está moderadamente concentrado. Illumina retiene cerca del 66% de las instalaciones globales a través de sus familias MiSeq, NextSeq y NovaSeq. Oxford Nanopore y PacBio compiten en nichos de lectura larga, mientras que Element Biosciences desafía la economía de los instrumentos de sobremesa con el costo de funcionamiento de 2 a 5 USD por gigabase del sistema AVITI.

Las adquisiciones estratégicas configuran la competencia. Illumina adquirió Fluent BioSciences por sus capacidades de ensayo de célula única, y Hitachi High-Tech adquirió Nabsys para comercializar el mapeo electrónico del genoma. La química SPRQ de PacBio reduce las brechas de costos, y los nuevos participantes como 454.bio apuntan a ofrecer secuenciadores de código abierto a aproximadamente 33 USD por ejecución, dirigidos a mercados educativos.

La resiliencia de la cadena de suministro ha surgido como un diferenciador competitivo ante las restricciones propuestas en EE. UU. sobre los proveedores de genómica chinos. Los proveedores están diversificando sus huellas de fabricación de reactivos y forjando acuerdos de segunda fuente. Las oportunidades de espacio en blanco persisten en la secuenciación en el punto de atención, los instrumentos totalmente automatizados de muestra a informe y las plataformas de análisis integradas que alivian el cuello de botella en bioinformática.

Líderes de la Industria de Secuenciación de ADN

-

Merck KGaA

-

Thermo Fisher Scientific, Inc.

-

Agilent Technologies, Inc.

-

Illumina, Inc.

-

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de Mercado y Perspectivas Futuras

Una oportunidad clara es acortar los tiempos de respuesta y simplificar los pasos operativos para los flujos de trabajo clínicos y traslacionales, donde los fabricantes de instrumentos están empaquetando química, informática y flujos de trabajo estandarizados como soluciones de extremo a extremo. En 2026, Illumina lanzó TruPath Genome como una solución integral de genoma completo, posicionada en torno a una mayor producción diaria de genomas. Roche también lanzó la plataforma AXELIOS 1 de secuenciación de nueva generación utilizando tecnología SBX para apuntar a la secuenciación del genoma completo el mismo día en flujos de trabajo de investigación, manteniendo la competencia centrada en el rendimiento, la integración del flujo de trabajo y los informes estandarizados en lugar de la diferenciación solo por instrumento.

La economía de la secuenciación de lectura larga y los requisitos de los programas a escala poblacional también están creando espacios en blanco para casos de uso de variantes estructurales, expansiones de repeticiones y epigenética que sobrecargan los flujos de trabajo de solo lectura corta. PacBio comenzó el envío global de la química SPRQ-Nx para Revio en mayo de 2026, con un precio de lista por genoma de alrededor de 345 USD y un énfasis continuo en reducir la barrera de costos para proyectos a gran escala. En el extremo del flujo de trabajo, las adquisiciones de herramientas de muestra a respuesta y adyacentes a la automatización abordan las limitaciones de bioinformática y mano de obra manual citadas por los usuarios finales, incluidos los pedidos iniciales de n6 para el sistema de amplificación adaptativa icon16 en julio de 2026 para apoyar flujos de trabajo de secuenciación de nueva generación de menor rendimiento. Por el lado de la demanda, el reembolso sigue siendo un palanca clave para sostener el volumen de pruebas clínicas, con la actividad de los Centros de Servicios de Medicare y Medicaid en pruebas genéticas oncológicas y facturación y codificación farmacogenómica proporcionando anclajes prácticos para los laboratorios que amplían la amplitud del menú y los procedimientos operativos estándar en entornos regulados.

Desarrollos Recientes de la Industria

- Julio de 2026: Thermo Fisher Scientific recibió la aprobación del Sistema Nacional de Índice de ADN del FBI (NDIS) para el cartucho Applied Biosystems RapidIntel Plus. La autorización amplía el despliegue elegible para flujos de trabajo de perfilado rápido de ADN en entornos forenses y de aplicación de la ley. Refuerza la autorización regulatoria como barrera de entrada para soluciones de perfilado rápido competidoras.

- Julio de 2025: Thermo Fisher Scientific introdujo el Oncomine Comprehensive Assay Plus en el Sistema Ion Torrent Genexus. El lanzamiento amplió una oferta integrada de muestra a informe para pruebas oncológicas. Apoya a los laboratorios que buscan tiempos de respuesta más rápidos y flujos de trabajo más estandarizados para la secuenciación clínica.

- Octubre de 2024: PacBio introdujo la química SPRQ para el sistema Revio, reduciendo el costo declarado del genoma humano HiFi por debajo de los 500 USD. El lanzamiento fortaleció la competitividad de la lectura larga para proyectos a gran escala. Redujo la economía de consumibles por genoma y amplió los casos de uso factibles más allá de las aplicaciones de nicho de variantes estructurales.

Marco de la metodología de investigación y alcance del informe

Definición y Cobertura del Mercado

Este mercado abarca los ingresos generados por los flujos de trabajo de secuenciación de ADN y las herramientas y servicios relacionados utilizados para leer material genético, comenzando desde la preparación de muestras y la secuenciación hasta el análisis y almacenamiento de datos. Tratamos el mercado como global y lo medimos en USD para los años indicados.

Exclusiones del alcance: Excluye los productos terapéuticos posteriores, los servicios de patología de rutina que no requieren secuenciación y el equipo de laboratorio general que no se utiliza específicamente para flujos de trabajo de secuenciación.

Descripción General de la Segmentación

-

Por Producto y Servicio

- Instrumentos

- Consumibles

- Servicios

-

Por Tecnología de Secuenciación

- Secuenciación de Sanger

-

Secuenciación de Nueva Generación (NGS)

- Secuenciación por Síntesis de Illumina

- Semiconductor Iónico

- Otras Tecnologías

- Secuenciación de Tercera Generación

-

Por Paso del Flujo de Trabajo

- Preparación de Muestras

- Preparación de Bibliotecas

- Secuenciación

- Análisis y Almacenamiento de Datos

-

Por Aplicación

-

Diagnóstico Clínico

- Oncología

- Salud Reproductiva (NIPT, Portador)

- Enfermedades Infecciosas

- Enfermedades Raras y Genéticas

- Medicina Personalizada

- Descubrimiento y Desarrollo de Fármacos

- Otras Aplicaciones

-

Diagnóstico Clínico

-

Por Usuario Final

- Hospitales y Laboratorios Clínicos

- Instituciones Académicas y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Otros Usuarios Finales

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- GCC

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Documental

El trabajo documental se utilizó para mapear el conjunto de demanda y el contexto operativo antes de finalizar cualquier cálculo. Las fuentes públicas, como las bases de datos de financiación de los Institutos Nacionales de Salud, las bases de datos públicas de la Administración de Alimentos y Medicamentos de EE. UU. para pruebas autorizadas o aprobadas, y las estadísticas de salud de la OCDE, nos ayudaron a comprender la intensidad de la investigación y las señales de adopción clínica que influyen en los volúmenes de secuenciación.

También revisamos fuentes como los datos de cáncer y enfermedades genéticas de la Organización Mundial de la Salud, las publicaciones de vigilancia de los Centros para el Control y la Prevención de Enfermedades de EE. UU. donde son relevantes para la secuenciación de enfermedades infecciosas, y revistas revisadas por pares de genómica y medicina de laboratorio para verificar la rapidez con que se están adoptando los nuevos métodos. Las actualizaciones de asociaciones comerciales, las estadísticas de aduanas y comercio, los archivos de empresas y las presentaciones a inversores se utilizaron para verificar las adiciones de capacidad y la dirección de los precios. Se utilizaron suscripciones de pago seleccionadas que compilan datos financieros de empresas y actividad de patentes únicamente para apoyar el mapeo de propiedad y detectar nuevos lanzamientos de plataformas. Estos ejemplos son ilustrativos, y también se utilizaron muchas otras fuentes públicas y de suscripción para la recopilación, validación y aclaración de datos.

Entrevistas Primarias y Encuestas

Las conversaciones primarias y las encuestas breves se utilizaron para someter a prueba de presión los supuestos que las fuentes documentales no pueden resolver con claridad, especialmente en lo que respecta al consumo de consumibles, los tamaños promedio de ejecución y los cambios de precios por geografía. Hablamos con una combinación de proveedores, laboratorios de servicios, usuarios clínicos y grupos de investigación en las Américas, EMEA y APAC, de modo que los patrones de adopción en oncología, enfermedades infecciosas y pruebas de enfermedades raras se reflejaran en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directores ejecutivos: 19% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 40% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 41% | Américas: 23% |

Dimensionamiento del Mercado y Pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo donde las señales de gasto en atención médica y ciencias de la vida se traducen en un conjunto de demanda de secuenciación aplicando ratios de adopción y utilización que surgieron repetidamente en las entrevistas. Una vez construido el modelo, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como instalaciones de instrumentos muestreadas multiplicadas por ejecuciones promedio por sistema, más una verificación de razonabilidad sobre los ingresos por consumibles por sistema activo, lo que ayudó a ajustar los totales donde la penetración parecía sobreestimada.

Algunos insumos que más importan para la secuenciación de ADN se rastrearon explícitamente, incluido el crecimiento de la base instalada de instrumentos, el gasto promedio en consumibles por ejecución, los cambios en la longitud de lectura y el rendimiento que influyen en el costo por muestra, el crecimiento del volumen de pruebas clínicas en oncología y enfermedades raras, y la intensidad de financiación regional para programas de genómica. Los precios se manejaron a través de una curva de precio de venta promedio que refleja el cambio de mezcla entre instrumentos y consumibles, y luego se verifica con los comentarios de las entrevistas sobre descuentos y agrupación de servicios.

Para el pronóstico, nos basamos en el análisis de escenarios respaldado por el suavizado de tendencias en series históricas, porque pueden ocurrir cambios escalonados cuando el reembolso se expande, los programas públicos escalan o una nueva plataforma cambia la economía del rendimiento. Donde faltaban insumos de abajo hacia arriba para países más pequeños o usos finales de nicho, las brechas se llenaron utilizando indicadores proxy (financiación de investigación, población e intensidad de pruebas, y tasas de adopción regional) y luego se verificaron con los encuestados primarios antes de que se bloquearan los números finales.

Validación de Datos y Ciclo de Actualización

Los resultados se validan mediante verificaciones cruzadas con señales independientes, incluidas las tendencias de la base instalada, la dirección de la financiación pública para la investigación y el movimiento de precios observado en consumibles y servicios. Si una región o línea de usuario final muestra un salto inusual, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si se trata de un cambio real en la demanda o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por una revisión interna de múltiples pasos donde los cálculos, el manejo de divisas y la alineación de años son verificados por otro analista y luego revisados a nivel de resumen para verificar la coherencia con los impulsores del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento material, por ejemplo, un cambio regulatorio importante, una gran adquisición o un cambio brusco en la financiación pública. Justo antes de la entrega, realizamos un pase final para que los clientes reciban la visión más actualizada disponible.

Tamaño del Mercado de Secuenciación de ADN de Mordor Intelligence Medido frente a Otras Estimaciones Publicadas

Los valores de mercado publicados para la secuenciación de ADN pueden parecer muy diferentes incluso cuando el nombre del tema suena igual, porque las fuentes no siempre cuentan los mismos pasos del flujo de trabajo o períodos de tiempo. Las diferencias también provienen de cómo cada modelo trata los precios, el ritmo de adopción clínica y el momento de la conversión de divisas.

Los principales factores de diferencia en este mercado generalmente se encuentran en torno a qué se cuenta como ingresos de secuenciación, cuánto del análisis y almacenamiento de datos está incluido, y si el pronóstico asume una disminución constante de costos o un cambio más rápido hacia plataformas de mayor rendimiento. Otra división común es la elección del año base, ya que algunas estimaciones se anclan en 2023 o 2024 mientras que otras usan años posteriores, lo que cambia el punto de partida antes de aplicar el crecimiento.

Comparación de referencia

| Fuente | Tamaño del Mercado | Brechas en la Metodología de Investigación |

|---|---|---|

| Mordor Intelligence | 17,08 mil millones de USD (2026) | |

| Editor de la Industria A | 12,50 mil millones de USD (2023) | Utiliza un año base anterior y una ventana de 2024 a 2029, lo que puede subestimar la tasa de ejecución actual si la adopción se aceleró después de 2023, y el alcance a menudo combina instrumentos y consumibles de manera diferente entre los usuarios finales. |

| Consultora Global B | 14,88 mil millones de USD (2024) | Ancla el dimensionamiento en 2024 y extiende el pronóstico hasta 2033, lo que puede amplificar el crecimiento a largo plazo si se asume que los volúmenes clínicos y las caídas de precios se mueven más rápido de lo que los indicadores de demanda a corto plazo respaldan. |

La tabla muestra que la diferencia está impulsada primero por la selección del año base y el horizonte del pronóstico, y luego por qué partes del flujo de trabajo de secuenciación se monetizan en el total de ingresos. En el modelo de Mordor Intelligence, el análisis y almacenamiento de datos se cuentan solo cuando forman parte de los ingresos del flujo de trabajo de secuenciación capturados por los proveedores de secuenciación, lo que evita incluir el gasto más amplio en bioinformática que no está directamente vinculado a las ejecuciones de secuenciación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de secuenciación de ADN para 2031?

Se espera que el mercado de secuenciación de ADN alcance los 40,02 mil millones de USD en 2031, reflejando un crecimiento sostenido de dos dígitos.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Se prevé que la secuenciación por nanoporos crezca a una CAGR del 27,62% a medida que su capacidad de lectura larga gana tracción en el análisis de variantes estructurales y epigenética.

¿Qué tan significativos son los consumibles en los modelos de ingresos de los proveedores?

Los consumibles representaron el 57,73% de los ingresos de 2025, ilustrando la importancia de los reactivos propietarios y las celdas de flujo para sostener el flujo de caja.

¿Por qué se considera a Asia Pacífico como un motor clave de crecimiento?

Las iniciativas de medicina de precisión a escala poblacional y el aumento de la inversión en atención médica están impulsando una CAGR del 19,12% para Asia Pacífico hasta 2031.

¿Cuáles son las principales barreras que limitan una adopción más amplia de la secuenciación?

Los altos costos de capital de los instrumentos y la escasez de profesionales calificados en bioinformática restringen una adopción más amplia a pesar de la caída de los precios por genoma.

¿Qué tan dominante es Illumina en el panorama competitivo actual?

Illumina controla aproximadamente el 66,11% de las instalaciones de sistemas globales, pero enfrenta una competencia creciente de PacBio, Oxford Nanopore y Element Biosciences.

Última actualización de la página el: