Tamaño y Participación del Mercado de Farmacogenómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.61% CAGR |

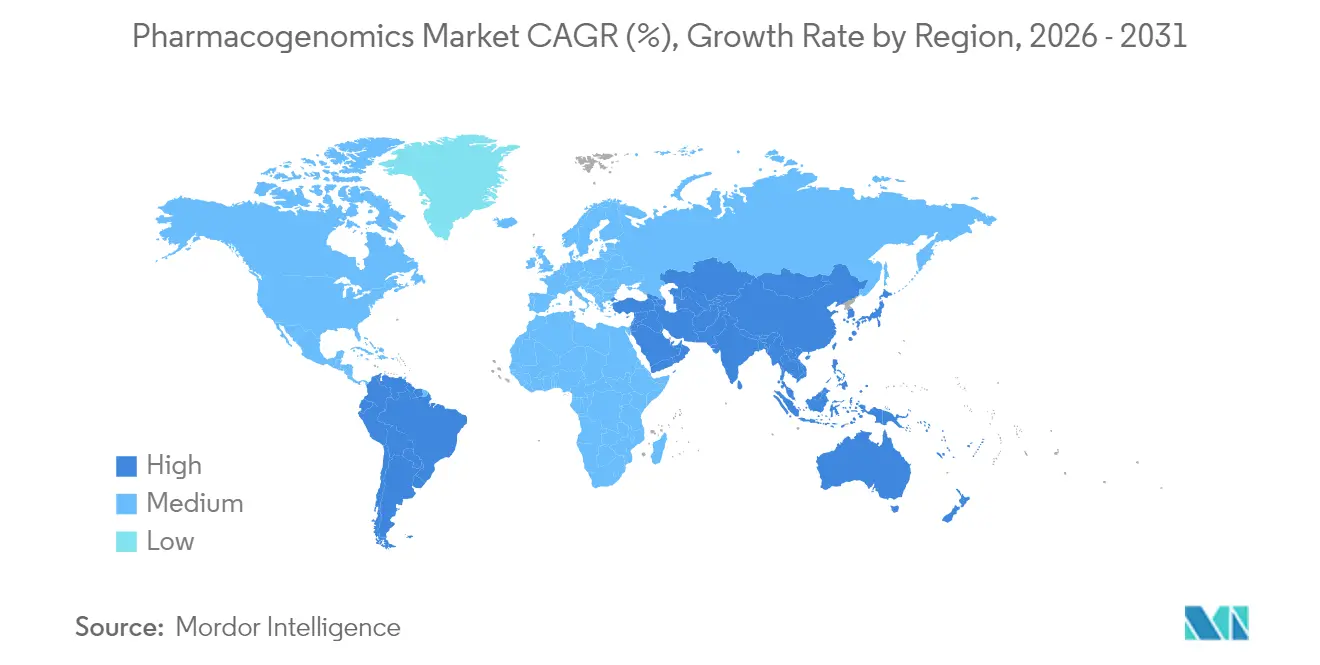

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

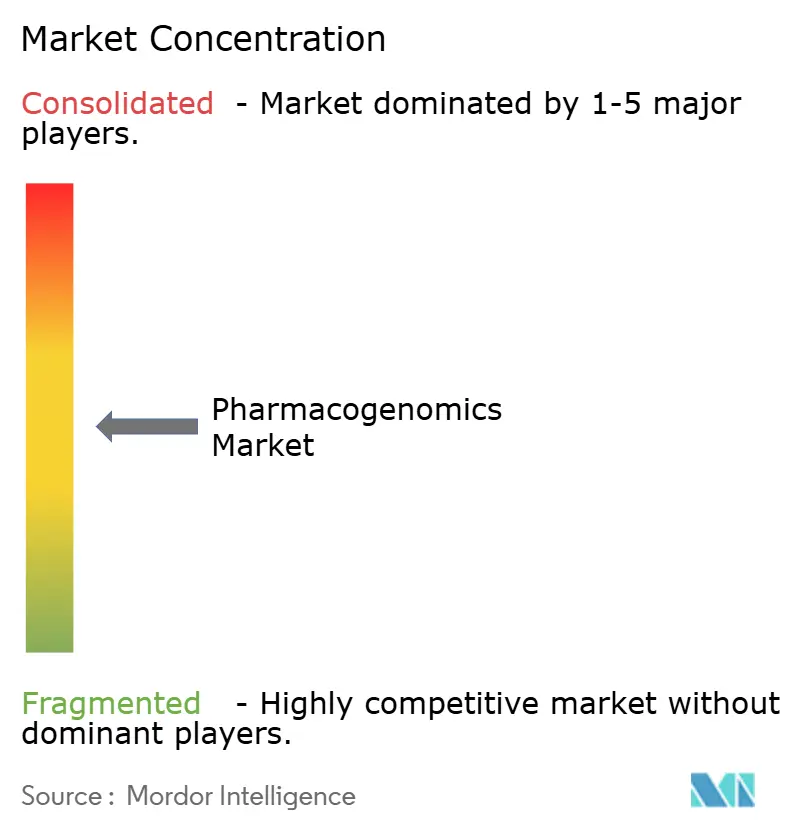

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Farmacogenómica por Mordor Intelligence

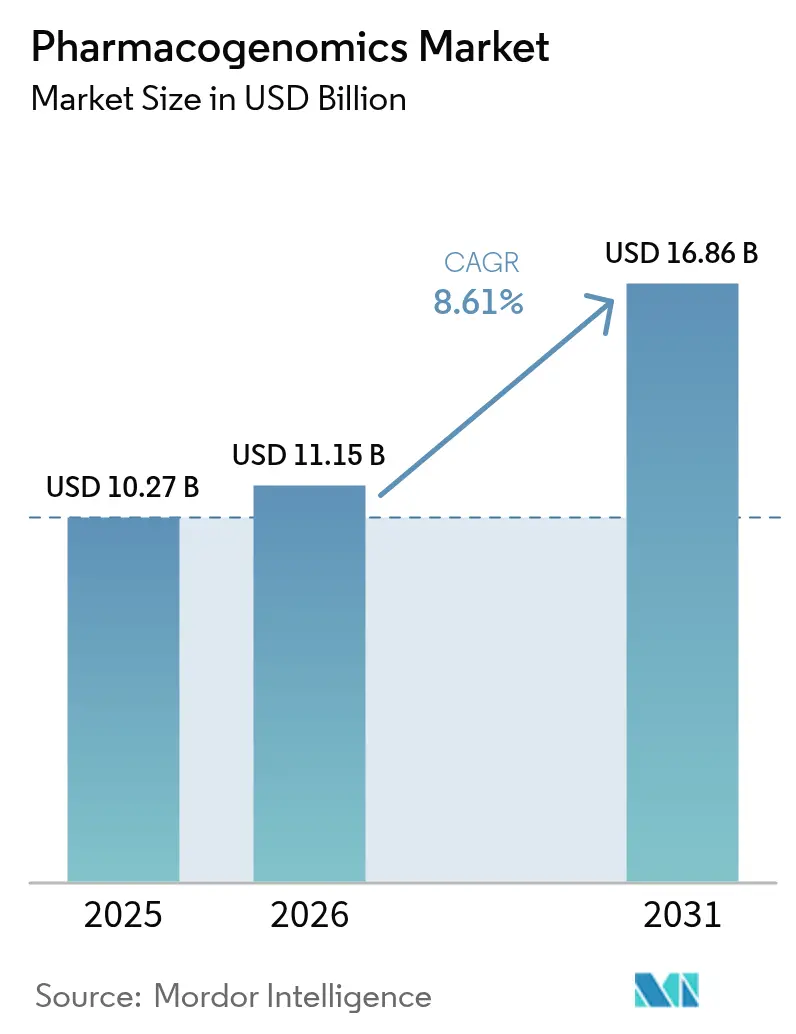

Se espera que el tamaño del mercado de Farmacogenómica crezca de USD 10,27 mil millones en 2025 a USD 11,15 mil millones en 2026 y se prevé que alcance USD 16,86 mil millones en 2031 a una CAGR del 8,61% durante 2026-2031.

La adopción clínica se está expandiendo a medida que los sistemas de salud integran las pruebas genéticas preventivas en los flujos de trabajo rutinarios, reduciendo la prescripción por ensayo y error y disminuyendo las reacciones adversas. Las Determinaciones de Cobertura Local de Medicare de 2024 y la guía de diagnósticos complementarios de la FDA han creado vías de reembolso y regulación más claras, alentando a los laboratorios a ampliar su capacidad. La demanda se acelera en el manejo del dolor, donde las pruebas de CYP2D6 apoyan la gestión de opioides y registran la CAGR de segmento más rápida del 13,75%. Asia-Pacífico muestra un crecimiento de dos dígitos a medida que China e India incorporan programas farmacogenómicos en las estrategias nacionales de salud. Mientras tanto, las plataformas de software impulsadas por IA acortan el tiempo de interpretación y orientan cada vez más las decisiones de compra de los hospitales.

Conclusiones Clave del Informe

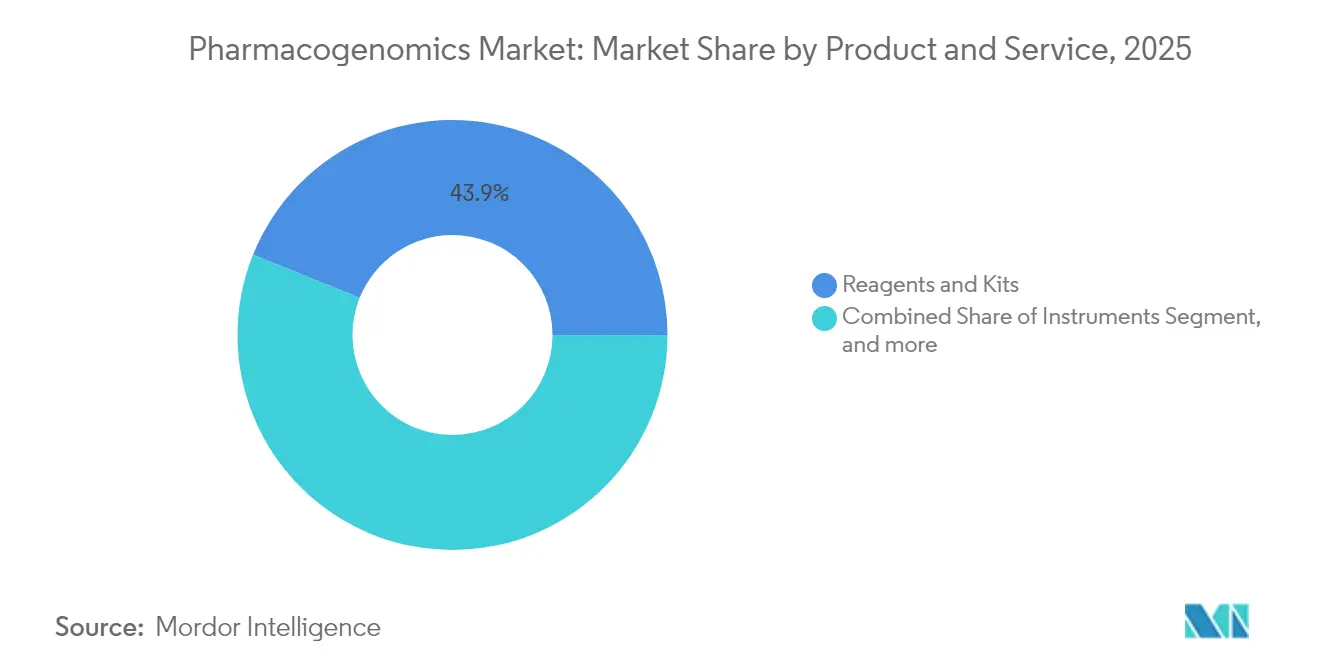

- Por producto y servicio, los reactivos y kits lideraron con una participación de ingresos del 43,92% en 2025; se proyecta que el software y los servicios se expandirán a una CAGR del 10,68% hasta 2031.

- Por tecnología, la secuenciación de ADN mantuvo el 32,41% de la participación del mercado de farmacogenómica en 2025, mientras que la secuenciación también registra la CAGR de pronóstico más alta del 11,86%.

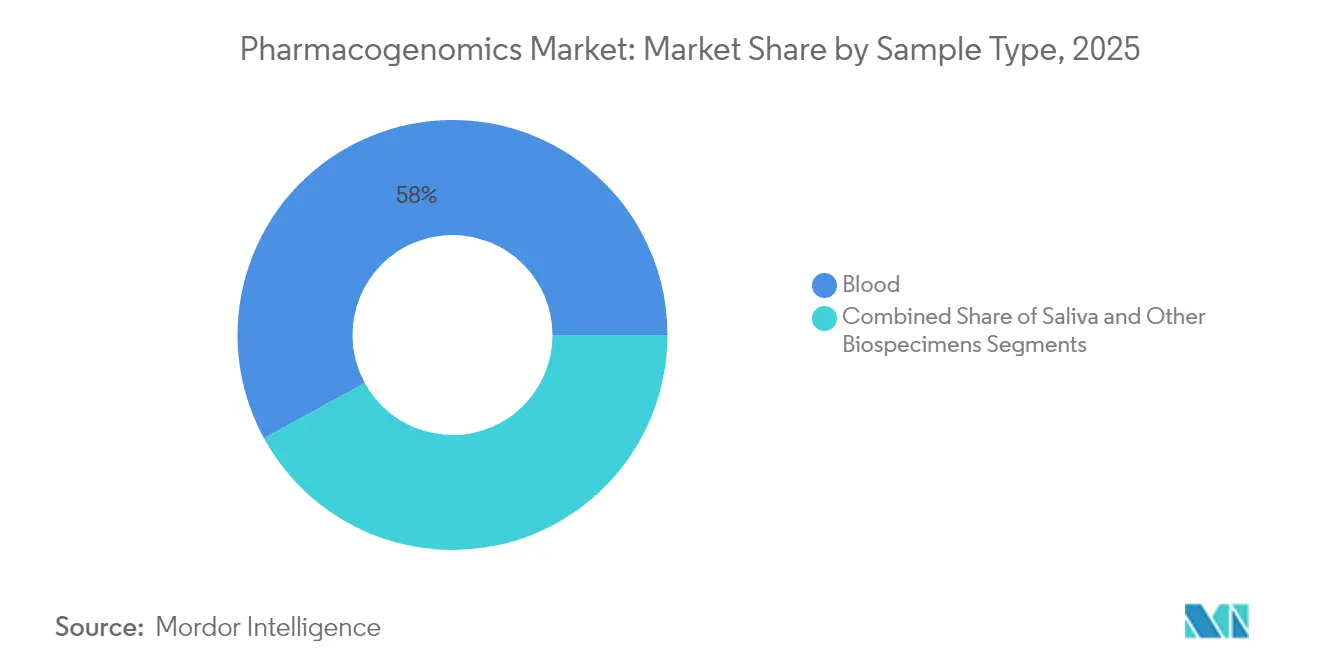

- Por tipo de muestra, las muestras de sangre representaron el 57,98% del tamaño del mercado de farmacogenómica en 2025 y las pruebas de saliva avanzan a una CAGR del 12,09% hasta 2031.

- Por aplicación, la oncología capturó el 27,15% de la participación del mercado de farmacogenómica en 2025; se prevé que el manejo del dolor crezca a una CAGR del 13,26% hasta 2031.

- Por geografía, América del Norte comandó el 41,35% del tamaño del mercado de farmacogenómica en 2025, mientras que Asia-Pacífico probablemente se acelerará a una CAGR del 14,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Farmacogenómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Medicina Personalizada | +2.1% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Secuenciación Genética | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Enfermedades Crónicas y Genéticas | +1.5% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Aumento de Inversiones en Investigación y Desarrollo | +1.2% | América del Norte, UE y mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Alta Incidencia de Reacciones Adversas a Medicamentos | +0.9% | Global, particularmente en poblaciones con polifarmacia | Corto plazo (≤ 2 años) |

| Expansión de las Industrias Farmacéutica y Biotecnológica | +0.8% | Global, con concentración en centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Medicina Personalizada

Los sistemas de salud ahora consideran las pruebas genéticas como infraestructura básica porque los datos de resultados muestran un 42% menos de ajustes en la prescripción y mayor adherencia cuando se utilizan paneles preventivos.[1]Richard Weinshilboum, "Farmacogenómica: Medicina de Precisión y la Experiencia de Mayo Clinic," Mayo Clinic Proceedings, mayoclinicproceedings.org El estudio multisitio PREPARE reportó una caída del 33% en eventos adversos relacionados con medicamentos bajo orientación farmacogenómica. El Departamento de Asuntos de Veteranos ha implementado un programa nacional para alinear la elección de medicamentos con los genotipos de los veteranos, alejándose de la prescripción única para todos. Estos beneficios sustentan el crecimiento constante del mercado de farmacogenómica incluso en sistemas con restricciones presupuestarias. Los modelos de implementación ricos en datos también ayudan a los pagadores a cuantificar los ahorros a largo plazo, fortaleciendo las propuestas de cobertura.

Avances en Tecnologías de Secuenciación Genética

El NovaSeq X de Illumina ha reducido los costos por muestra al tiempo que aumenta el rendimiento, haciendo que los paneles completos sean asequibles para los hospitales comunitarios. Las plataformas de lectura larga de Oxford Nanopore y PacBio ahora resuelven variantes estructurales de CYP2D6 que los métodos anteriores no detectaban. Un sistema de nanoporos de la Universidad de Illinois comprime el tiempo de secuenciación de 2 semanas a 1 hora, reduciendo los costos en un 90% y permitiendo pruebas cercanas al paciente. Las herramientas de tercera generación capturan haplotipos complejos en poblaciones subrepresentadas, cerrando brechas de equidad y expandiendo el mercado de farmacogenómica direccionable. Una secuenciación más rápida y económica también libera presupuestos para servicios de informática y asesoramiento.

Creciente Prevalencia de Enfermedades Crónicas y Genéticas

La prescripción de opioides guiada por CYP2D6 se ha vinculado a una reducción de 6,14 veces en las visitas a urgencias entre genotipos de alto riesgo. Los programas cardiovasculares hacen referencia cada vez más a los resultados de CYP2C19 para optimizar la dosificación de clopidogrel y reducir la trombosis del stent nature.com. Los ensayos sobre depresión muestran ciclos de medicación más cortos y mejor control de síntomas cuando los paneles farmacogenómicos informan la selección de medicamentos. La oncología sigue siendo un pilar fundamental, con nuevas aprobaciones de la FDA como RYTELO que requieren uso guiado por biomarcadores.[2]Administración de Alimentos y Medicamentos, "Tabla de Biomarcadores Farmacogenómicos en el Etiquetado de Medicamentos," fda.gov La creciente multimorbilidad sostiene por tanto la demanda en múlos silos terapéuticos dentro del mercado de farmacogenómica.

Aumento de Inversiones en Investigación y Desarrollo

Thermo Fisher ha destinado entre USD 40.000 y 50.000 millones para adquisiciones que profundicen su conjunto de herramientas genómicas, reforzando las ventajas de escala. Genomics plc amplió su acuerdo con Vertex para explorar cohortes de grandes datos en busca de objetivos validados por variantes. QIAGEN lanzó cinco módulos de información digital habilitados por IA para agilizar el diseño de paneles y la interpretación clínica. Los programas genómicos gubernamentales en China y el Golfo añaden capital no dilutivo, catalizando rondas privadas de seguimiento. Esta afluencia acelera la convergencia de plataformas, impulsando el mercado de farmacogenómica más allá de los kits de diagnóstico hacia flujos de trabajo integrados de desarrollo de fármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Asociados con las Pruebas Farmacogenómicas | -1.4% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Cobertura de Reembolso Limitada | -1.1% | Principalmente América del Norte y mercados selectos de la UE | Mediano plazo (2-4 años) |

| Preocupaciones Éticas y de Privacidad | -0.8% | Global, con marcos regulatorios variables | Largo plazo (≥ 4 años) |

| Falta de Directrices Regulatorias Claras | -0.6% | Mercados emergentes y regiones con marcos en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Asociados con las Pruebas Farmacogenómicas

Los paneles completos oscilan entre USD 200 y 2.000, creando brechas de asequibilidad para pacientes sin seguro y clínicas pequeñas. Los proveedores rurales también asumen gastos de capacitación e integración de TI, retrasando las implementaciones. La inversión inicial en motores de apoyo a la toma de decisiones presiona los presupuestos de capital, aunque los modelos muestran ahorros a largo plazo derivados de menos reacciones adversas. Los consorcios de compras en bloque y las herramientas de clasificación por aprendizaje automático ayudan a reducir los cargos por prueba. Se espera que la caída de los costos en reactivos y hardware de secuenciación alivie esta restricción en el mediano plazo.

Cobertura de Reembolso Limitada

UnitedHealthcare redujo el pago por paneles multigénicos en 2024, afectando soluciones como GeneSight y provocando revisiones en la agrupación de pruebas. Medicare cubre pares definidos de fármaco-gen pero no llega a cubrir perfiles farmacogenómicos generales, obligando a los proveedores a depender de facturación fragmentada.[3]Centros de Servicios de Medicare y Medicaid, "LCDs para Procedimientos de Patología Molecular," cms.gov Aunque las directrices del CPIC y las etiquetas de medicamentos actualizadas respaldan la utilidad clínica, la aceptación por parte de los pagadores sigue siendo desigual. Demostrar el impacto presupuestario con evidencia sólida del mundo real es por tanto esencial para los proveedores que buscan ampliar el mercado de farmacogenómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Transformación Centrada en el Software en Curso

Los reactivos y kits representaron el 43,92% de la participación del mercado de farmacogenómica en 2025, respaldados por altos volúmenes de pruebas y el arrastre de consumibles. Sin embargo, el software y los servicios se están expandiendo más rápidamente a una CAGR del 10,68%, lo que refleja un giro hacia información procesable más allá de los datos de secuencia brutos. Los hospitales prefieren módulos de apoyo a la toma de decisiones asistidos por IA que se conectan directamente a los registros de salud electrónicos, reduciendo el tiempo de interpretación de horas a minutos. El modelo Deneb de PGxAI ejemplifica este cambio al combinar llamadas farmacogenéticas con algoritmos de respuesta a medicamentos para informar los ajustes de dosificación. Los instrumentos siguen siendo un contribuyente estable a medida que los proveedores integran la preparación de muestras, la amplificación y el análisis en unidades de sobremesa únicas, simplificando la complejidad del flujo de trabajo.

La convergencia de los componentes de laboratorio húmedo y digitales está redefiniendo los paquetes de soluciones dentro del mercado de farmacogenómica. La línea de PCR digital QIAcuity de QIAGEN añadió 100 ensayos en 2024 para respaldar paneles de oncología, cardiología y dolor. Los contratos de servicio ahora incluyen asesoramiento telegenético para cumplir con los estándares de acreditación para el consentimiento informado. A medida que la infraestructura en la nube madura, la bioinformática basada en suscripción está desplazando las licencias perpetuas, suavizando el flujo de caja tanto para proveedores como para clínicas. Estas tendencias refuerzan la trayectoria del tamaño del mercado de farmacogenómica al desplazar los ingresos hacia análisis recurrentes y ofertas de soporte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Secuenciación Extiende su Liderazgo

La secuenciación de ADN ya controla el 32,41% de la participación del mercado de farmacogenómica y se proyecta que crecerá a una CAGR del 11,86%, impulsada por la caída de los costos de reactivos y una detección de variantes más rica. La plataforma NovaSeq X de Illumina redujo los costos por genoma, desbloqueando el cribado a escala poblacional para grandes redes de salud. Los instrumentos de lectura larga de PacBio mapean reordenamientos complejos de CYP2D6 críticos para la dosificación de opioides.

Los microarreglos siguen siendo relevantes para paneles dirigidos de alto rendimiento, especialmente el Infinium Global Diversity Array con 1,9 millones de marcadores de farmacogenómica. Los ensayos de PCR ganan donde el tiempo de respuesta rápido es vital, como en el manejo antiagregante perioperatorio. La espectrometría de masas y la electroforesis conservan roles de nicho. El efecto neto es la consolidación continua en torno a centros de secuenciación multiómicos, fortaleciendo el mercado de farmacogenómica.

Por Tipo de Muestra: La Recolección de Saliva Aumenta

Las muestras de sangre mantuvieron el 57,98% del tamaño del mercado de farmacogenómica en 2025 debido a los protocolos de laboratorio establecidos y el robusto rendimiento de ADN. Sin embargo, los kits de saliva registrarán la CAGR más alta del 12,09% a medida que el muestreo no invasivo aumenta el cumplimiento del paciente, especialmente en entornos de telesalud y pediátricos. Las químicas validadas ahora ofrecen tasas de llamada comparables a las extracciones venosas, eliminando las preocupaciones de calidad anteriores.

Los programas de inscripción remota envían kits de saliva directamente a los participantes y luego cargan los resultados en paneles de control en la nube, un flujo de trabajo bien adaptado a los planes de bienestar de los empleadores. Los hisopados bucales y las biopsias de tejido satisfacen necesidades específicas de enfermedades pero siguen siendo contribuyentes minoritarios. Las opciones diversificadas de especímenes mejoran el alcance entre cohortes con movilidad limitada o rurales, ampliando el mercado de farmacogenómica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Manejo del Dolor Supera a la Oncología

La oncología capturó el 27,15% de la participación del mercado de farmacogenómica en 2025 a través de diagnósticos complementarios obligatorios. El manejo del dolor, aunque más pequeño, se expandirá a una CAGR del 13,26% a medida que los paneles de CYP2D6 respaldan regímenes de opioides más seguros. El Departamento de Asuntos de Veteranos ahora examina a los veteranos antes de iniciar opioides, citando evidencia genética de metabolismo diferencial.

La neurología se beneficia de los datos de epilepsia farmacorresistente que guían la elección de bloqueadores de canales de sodio, mientras que los programas de cardiología integran el estado de CYP2C19 para ajustar la terapia antiplaquetaria. Los equipos de desarrollo de fármacos también integran biomarcadores de farmacogenómica para estratificar los sujetos de ensayos clínicos, alineándose con la guía de la FDA para pruebas complementarias. El creciente despliegue de múltiples terapias consolida el mercado de farmacogenómica como una plataforma multiespecialidad en lugar de un nicho de enfermedad única.

Análisis Geográfico

América del Norte representó el 41,35% del mercado de farmacogenómica en 2025, respaldada por una infraestructura de laboratorio madura, recursos de implementación del CPIC y marcos de apoyo de la FDA. Mayo Clinic y la Universidad de Colorado proporcionan modelos para la integración del flujo de trabajo, mientras que el programa del Departamento de Asuntos de Veteranos extiende el alcance a 9 millones de beneficiarios. Sin embargo, la variabilidad de los pagadores persiste, con las restricciones de cobertura de UnitedHealthcare en 2024 que frenan la adopción de paneles multigénicos myriad.com.

Europa muestra avances constantes a medida que la Agencia Europea de Medicamentos finalizó la guía farmacogenómica impulsada por IA en 2024, dando a los fabricantes claridad para escalar las presentaciones de diagnósticos complementarios. Los servicios nacionales de salud en Francia, Alemania y los países nórdicos están pilotando paneles poblacionales para medir las compensaciones de costos a largo plazo, promoviendo una mayor penetración del mercado de farmacogenómica.

Asia-Pacífico es la región de más rápido crecimiento, con un pronóstico de CAGR del 14,18%. El Plan Quinquenal de Salud de China incorpora el cribado farmacogenómico en los hospitales públicos y asegura las cadenas de suministro de secuenciación doméstica. Empresas emergentes indias como Acrannolife ofrecen paquetes de farmacogenómica con precios locales para cardiología y psiquiatría. Una investigación de Singapur encontró que el 46,1% de los participantes portaban alelos de CYP2D6 accionables, subrayando la necesidad no satisfecha nature.com. Las amplias cohortes poblacionales y los diversos haplotipos aumentan los canales globales de descubrimiento de biomarcadores, amplificando el tamaño general del mercado de farmacogenómica.

Panorama regulatorio

Los marcos regulatorios para la farmacogenómica se están endureciendo en torno al etiquetado procesable, el rendimiento validado de las pruebas y vías más claras tanto para los DIV como para los flujos de trabajo de laboratorio. En Estados Unidos, la FDA mantiene tablas de referencia que orientan la actuabilidad clínica, incluida la Tabla de Biomarcadores Farmacogenómicos en el Etiquetado de Medicamentos, actualizada en marzo de 2026, y la Tabla de Asociaciones Farmacogenéticas para contextos de dispositivos de medicina de precisión. Un hito clave en dispositivos es el 21 CFR 862.3364, vigente desde el 21 de agosto de 2025, que estableció controles especiales para los sistemas de evaluación farmacogenética, enfatizando la validación de la precisión analítica y las declaraciones limitativas apropiadas para resultados preliminares.

El reembolso y la adopción clínica están siendo definidos por la política de los pagadores en paralelo con la orientación regulatoria. La cobertura de Medicare se está operacionalizando a través de Determinaciones de Cobertura Local, como la LCD L39995 de CMS para pruebas farmacogenómicas, que respalda vías de facturación definidas por fármaco-gen, mientras la cobertura más amplia de paneles multigénicos sigue siendo variable entre pagadores. En Europa, el conjunto de directrices de farmacogenómica de la Agencia Europea de Medicamentos (EMA), incluida su directriz científica de buenas prácticas farmacogenómicas y su guía de evaluación farmacocinética, continúa orientando las presentaciones de diagnósticos complementarios y las expectativas de evidencia. La EMA también realizó una consulta desde diciembre de 2025 hasta marzo de 2026 sobre una directriz revisada de buenas prácticas farmacogenómicas, reforzando el enfoque de la región en la generación estandarizada de evidencia farmacogenómica.

Panorama Competitivo

El sector está moderadamente concentrado, con Illumina, Thermo Fisher Scientific y Roche anclando los ecosistemas de secuenciación y ensayos. Illumina agrupa hardware con informática en la nube y cuenta con extensos expedientes regulatorios, asegurando el estatus de proveedor preferido en muchas redes de prestación integrada. El presupuesto de adquisiciones multimillonario de Thermo Fisher busca software analítico y activos de diagnóstico complementario que complementen sus líneas Ion Torrent y KingFisher. Roche amplía las asociaciones con Foundation Medicine para integrar los puntos finales de farmacogenómica en los ensayos de oncología.

Los participantes centrados en software aumentan la intensidad competitiva. PGxAI utiliza modelos basados en transformadores para predecir interacciones fármaco-gen y recientemente firmó proyectos piloto con 50 hospitales en Estados Unidos. PillHarmonics incorpora alertas en los sistemas de prescripción electrónica, reduciendo la fricción en la implementación. QIAGEN aprovecha su unidad de información digital para vender de forma cruzada suscripciones de bioinformática junto con consumibles de preparación de muestras.

Los actores regionales completan el panorama. Berry Genomics de China comercializa paneles de farmacogenómica aprobados por la CFDA, mientras que GeneByGene de Australia se asocia con farmacias para kits directos al consumidor. A medida que las pilas tecnológicas convergen, la diferenciación se desplaza hacia servicios integrados, seguridad de datos y estrategias de participación de pagadores que amplían el mercado de farmacogenómica.

Líderes de la Industria de Farmacogenómica

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Bio-Rad Laboratories

Abbott Laboratories

bioMérieux

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La farmacogenómica vinculada a la oncología es un área de espacio comercial en blanco donde los paneles de metabolismo y toxicidad multigénicos se están empaquetando para su implementación rutinaria, particularmente en torno a la seguridad de las fluoropirimidinas y otras terapias de alto riesgo. En mayo de 2026, Foundation Medicine anunció FoundationOne PGx a través de una alianza ampliada con Fulgent Genetics, que cubre nueve genes procesables de metabolismo y toxicidad (incluidos CYP2C19, CYP2C9, CYP2D6, DPYD y UGT1A1), lo que respalda el impulso de ofertas en paneles que pueden adaptarse a los canales establecidos de pruebas oncológicas. En el mismo mes, Labcorp lanzó una prueba ampliada de genotipado DPYD alineada con las recomendaciones de variantes de Nivel 1 y Nivel 2 de la Association for Molecular Pathology (AMP), mientras que Yourgene Health lanzó su ensayo Insight DPYD que detecta 19 variantes de DPYD. Juntos, estos lanzamientos crean oportunidades incrementales para laboratorios, proveedores de kits y vendedores de soporte a la decisión enfocados en estandarizar los flujos de trabajo de DPYD en todos los centros.

Los laboratorios clínicos de alto rendimiento siguen siendo una vía clave de escalamiento, ya que los proveedores de plataformas y los desarrolladores de kits se alinean en torno a la PCR multiplex y la automatización simplificada para reducir la friccion operativa. En junio de 2026, Genedrive se asoció con Thermo Fisher Scientific para desarrollar un kit de PCR farmacogenético multiplex para CYP2C19 diseñado para su implementación en el sistema QuantStudio 5 Dx, reforzando menús anclados a instrumentos que pueden adoptarse en laboratorios moleculares existentes. Desde el punto de vista de política y regulación, las tablas de etiquetado y asociación farmacogenómica actualizadas continuamente de la FDA, junto con la guía de Health Canada sobre la presentación de información farmacogenómica para solicitudes de medicamentos, respalda una integración más amplia de la farmacogenómica en el desarrollo de medicamentos y el uso posterior a la comercialización, mientras que el grupo de trabajo de buenas prácticas farmacogenómicas de la EMA proporciona un ancla adicional para paquetes de evidencia armonizados entre regiones.

Novedades recientes del sector

- Julio de 2026: Bio-Rad Laboratories lanzó los kits Vericheck ddPCR compatibles con la plataforma QX700, ampliando las opciones de menú ddPCR para el control de calidad biofarmacéutico y los flujos de trabajo de terapia celular y génica. Aunque orientado a casos de uso biofarmacéuticos y traslacionales, el ecosistema ddPCR ampliado respalda una mayor capacidad de pruebas moleculares y la adopción posterior de flujos de trabajo de genómica cuantitativa relevantes para los laboratorios de farmacogenómica.

- Diciembre de 2025: Roche recibió la aprobación de la FDA para indicaciones ampliadas de la prueba PATHWAY HER2 (4B5) y del cóctel de sondas de ADN VENTANA HER2 Dual ISH para identificar a pacientes con cáncer de mama metastásico HER2-positivo elegibles para ENHERTU. La actualización refuerza el papel de los diagnósticos complementarios regulados y las vías de tratamiento impulsadas por biomarcadores, respaldando la inversión continua en infraestructura de pruebas genómicas clínicamente procesables.

- Mayo de 2024: Oxford Nanopore Technologies presentó un Programa Beta de Farmacogenómica (PGx) que combina el enriquecimiento de objetivos NGS de Twist Bioscience con la secuenciación de Oxford Nanopore. El programa amplió el acceso a flujos de trabajo de PGx habilitados por lecturas largas, lo que puede mejorar la resolución de variantes complejas y respaldar el desarrollo de ensayos para la farmacogenómica clínica y de investigación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de farmacogenómica se define como los ingresos generados por pruebas, instrumentos, reactivos y software y servicios relacionados que utilizan información sobre la variación genética humana para orientar la selección de fármacos, la dosificación y la gestión terapéutica en entornos clínicos y de desarrollo de medicamentos.

Exclusiones de alcance: Los kits de ADN de ascendencia para consumidores o de bienestar general, y las pruebas de genómica animal, se excluyen de los totales del mercado.

Descripción general de la segmentación

- Por Producto y Servicio

- Instrumentos

- Reactivos y Kits

- Software y Servicios

- Por Tecnología

- Reacción en Cadena de la Polimerasa (PCR)

- Secuenciación de ADN

- Microarreglos

- Espectrometría de Masas

- Electroforesis

- Otras Tecnologías

- Por Tipo de Muestra

- Sangre

- Saliva

- Otras Bioespecímenes

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Oncología

- Neurología

- Cardiología

- Manejo del Dolor

- Otras Áreas Terapéuticas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos sobre la actividad de pruebas genéticas, la utilización de la atención médica y la infraestructura de laboratorio, y luego se mapea a los casos de uso de farmacogenómica. Nos basamos principalmente en fuentes públicas como las actualizaciones de etiquetas de medicamentos de la FDA de EE. UU. para biomarcadores farmacogenómicos, los recursos del NIH y NCBI para la anotación de genes y variantes, las publicaciones de genómica y salud pública de los CDC, y las estadísticas de salud de la Organización Mundial de la Salud.

Para mantener los supuestos fundamentados, también revisamos fuentes como publicaciones de directrices clínicas en revistas revisadas por pares, referencias públicas de reembolso y codificación cuando están disponibles, y actualizaciones de redes hospitalarias y de laboratorio en prensa reconocida. Para el contexto a nivel de empresa, se utilizan presentaciones regulatorias, informes anuales y presentaciones a inversores, y también utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes, y visibilidad de importación o exportación a nivel de envíos en países seleccionados cuando ayuda a validar la disponibilidad de la oferta. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar lo que los datos documentales no pueden mostrar con claridad, especialmente con qué frecuencia se solicita la farmacogenómica, qué paneles son más comunes y cómo difieren los precios según el entorno. Hablamos con una combinación equilibrada de líderes de laboratorios de diagnóstico, partes interesadas de hospitales y sistemas de salud, usuarios de la industria farmacéutica y de investigación, y expertos del canal en las principales regiones para que nuestros supuestos sobre adopción, reembolso y capacidad sean realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 18% | APAC: 45% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 24% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 58% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando métodos ascendentes y descendentes, donde los grupos de demanda se reconstruyen primero a partir de los volúmenes de pruebas genéticas, la proporción de solicitudes relevantes para la farmacogenómica y la división entre uso clínico y de investigación, que luego se convierten en valor utilizando rangos de precios típicos. En la práctica, seguimos entradas como el número de fármacos con etiquetado de biomarcadores farmacogenómicos, el ritmo de expansión de la cobertura de los pagadores, las limitaciones de capacidad y tiempo de respuesta del laboratorio, los cambios de combinación hacia paneles multigénicos, y el nivel de adopción de NGS frente a PCR, porque estas variables explican con qué rapidez puede escalar el mercado.

Para mantener los totales realistas, agregamos verificaciones selectivas de abajo hacia arriba, como la consolidación de menús de servicios de laboratorio muestreados y listas de precios publicadas, y luego validamos el gasto implícito en instrumentos y reactivos por prueba cuando hay datos disponibles. Cuando un país tiene datos publicados limitados, llenamos los vacíos utilizando indicadores proxy como el gasto en atención médica, la densidad de laboratorios de diagnóstico y los patrones de adopción observados en mercados comparables, y luego ajustamos esto mediante la opinión de expertos. Para el pronóstico, se utiliza el análisis de escenarios para poder reflejar diferentes velocidades de adopción de directrices y endurecimiento o flexibilización del reembolso, y luego verificamos la coherencia de la tendencia utilizando relaciones de regresión simples entre la adopción y los indicadores clave de demanda.

Validación de datos y ciclo de actualización

La validación se maneja mediante controles repetidos entre fuentes y mediante revisiones internas, de modo que los valores atípicos se expliquen antes de finalizar las cifras. Comparamos los resultados del modelo con señales independientes como cambios en las etiquetas de biomarcadores farmacogenómicos, expansiones visibles de la capacidad de laboratorio, y cambios en las recomendaciones de las directrices, y luego revisamos los supuestos de precios y adopción cuando una variación parece demasiado grande.

El informe se actualiza anualmente, y se realizan ajustes provisionales cuando ocurren eventos materiales, como cambios importantes en el reembolso o guías clínicas actualizadas. Antes de la entrega, se completa una revisión fresca por parte de los analistas para que el conjunto de datos final refleje las últimas actualizaciones públicas disponibles y la retroalimentación primaria.

Tamaño del mercado de farmacogenómica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la farmacogenómica a menudo difieren porque el límite del mercado no siempre es consistente, y el mismo término puede abarcar grupos de ingresos muy diferentes. La dispersión suele estar impulsada por lo que se cuenta como farmacogenómica, el año utilizado como base, y cómo se proyectan la adopción y los precios en el pronóstico.

La actividad de etiquetado de biomarcadores farmacogenómicos de la FDA y las verificaciones cruzadas sobre la disponibilidad de servicios de laboratorio son dos de las señales prácticas que mantienen a Mordor Intelligence vinculado a la solicitud clínica más el gasto de flujo de trabajo de apoyo (instrumentos, reactivos, software y servicios de pruebas de proveedores), en lugar de contar los ingresos más amplios de pruebas genéticas para consumidores. Otras estimaciones pueden subir o bajar cuando incluyen categorías adyacentes de pruebas genéticas, asumen una adopción más rápida del reembolso, o aplican progresión de precios sin validar cómo cambian con el tiempo la combinación de paneles y las limitaciones de rendimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,15 mil millones USD (2026) | |

| Consultora Global A | 3,46 mil millones USD (2025) | Utiliza un conjunto de valores más reducido que parece enfatizar los ingresos de pruebas de farmacogenómica y excluye partes del gasto en instrumentos, reactivos y software vinculados a los flujos de trabajo de farmacogenómica, lo que puede comprimir el total. |

| Editorial de la Industria B | 9,24 mil millones USD (2024) | Se construye a partir de un año base anterior y puede tratar la actividad de investigación como una proporción mayor de la demanda, lo que puede desplazar los totales año por año cuando se proyectan la adopción y los precios hacia adelante. |

En las tres cifras, las principales diferencias provienen de qué ingresos se incluyen, qué año se trata como punto de partida, y cómo se proyectan la adopción y los precios hacia años posteriores. Al mantener las entradas rastreables a señales observables y al aplicar pasos repetibles, la cifra final sigue siendo más fácil de reproducir y explicar durante la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de farmacogenómica?

El mercado de farmacogenómica está valorado en USD 11,15 mil millones en 2026 y se proyecta que alcance USD 16,86 mil millones en 2031.

¿Qué segmento está creciendo más rápidamente dentro del mercado de farmacogenómica?

El manejo del dolor es la aplicación de más rápido crecimiento, con un pronóstico de expansión a una CAGR del 13,26% a medida que las pruebas de CYP2D6 ganan terreno.

¿Por qué es importante la secuenciación de ADN para la farmacogenómica?

La secuenciación de ADN ofrece la amplia cobertura de variantes necesaria para los paneles de respuesta a múltiples fármacos, con una participación de mercado del 32,41% y una CAGR del 11,86%.

¿Qué región verá el mayor crecimiento del mercado de farmacogenómica?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 14,18% gracias a los programas gubernamentales de medicina de precisión a gran escala.

¿Qué desafíos limitan una adopción más amplia de la farmacogenómica?

Los altos costos por prueba y las políticas de reembolso inconsistentes siguen siendo las principales barreras, aunque la evidencia de utilidad clínica está gradualmente reduciendo la resistencia de los pagadores.

¿Quiénes son las principales empresas en farmacogenómica?

Illumina, Thermo Fisher Scientific y Roche dominan las plataformas de secuenciación y ensayos, mientras que innovadores de software como PGxAI están emergiendo rápidamente.

Última actualización de la página el: