Tamaño y Participación del Mercado de Secuenciación de Proteínas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secuenciación de Proteínas por Mordor Intelligence

Se espera que el tamaño del mercado de Secuenciación de Proteínas crezca de USD 1,67 mil millones en 2025 a USD 1,74 mil millones en 2026 y se prevé que alcance USD 2,16 mil millones en 2031 a una CAGR del 4,35% durante 2026-2031.

El crecimiento de la demanda refleja un cambio en el ecosistema desde los flujos de trabajo clásicos de espectrometría de masas hacia enfoques de molécula única que revelan variantes de proteínas y modificaciones postraduccionales en tiempo real. Las empresas farmacéuticas profundizan su adopción para acelerar la validación de dianas, mientras que las Organizaciones de Investigación por Contrato (CRO) capturan presupuestos incrementales de externalización. Los desarrolladores de plataformas agrupan instrumentos con consumibles y software de análisis, convirtiendo las ventas de reactivos en flujos de ingresos recurrentes que amortiguan la presión sobre los precios del hardware. América del Norte mantiene el liderazgo en gasto gracias a su consolidada infraestructura de I+D, aunque Asia-Pacífico supera a todas las regiones en crecimiento a medida que aumenta la inversión local en biofarmacéutica y las vías regulatorias se alinean con las normas globales.

Conclusiones Clave del Informe

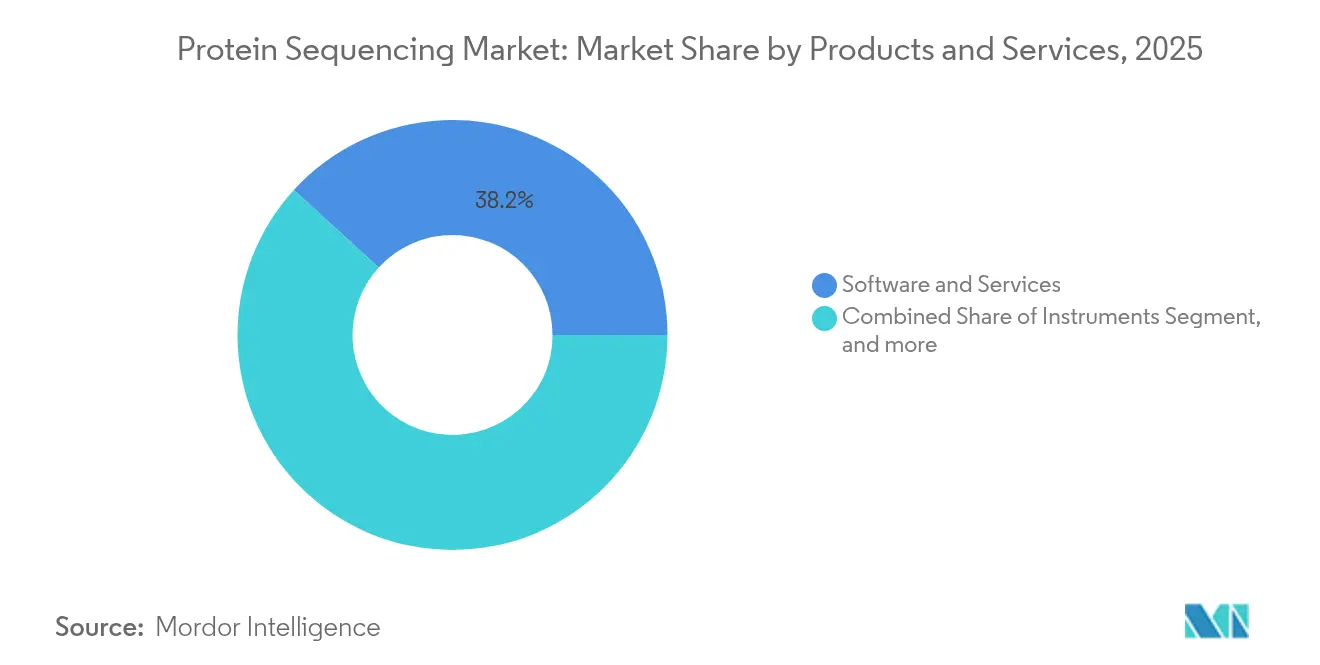

- Por productos y servicios, el software y los servicios representaron el 38,21% de la participación en ingresos en 2025; los reactivos y consumibles se expanden a una CAGR del 7,50% hasta 2031.

- Por aplicación, el control de calidad y descubrimiento de bioterapéuticos capturó el 36,05% de la participación del mercado de secuenciación de proteínas en 2025, mientras que se proyecta que la biología sintética y los sistemas libres de células escale a una CAGR del 12,08% hasta 2031.

- Por usuario final, las empresas farmacéuticas dominaron con el 53,05% de la participación del tamaño del mercado de secuenciación de proteínas en 2025, mientras que las CRO registran la CAGR más rápida del 8,45% durante el período de previsión.

- Por geografía, América del Norte lideró con una participación del 43,12% en 2025; Asia-Pacífico avanzará a una CAGR del 8,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Secuenciación de Proteínas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en tecnologías de secuenciación | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente enfoque en el desarrollo de fármacos basado en dianas | +1.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor financiación de I+D en proteómica | +0.9% | Global, particularmente América del Norte y China | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones en bioterapéuticos | +1.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción del costo de los servicios de secuenciación | +0.7% | Global, adopción más rápida en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

La creciente carga del cáncer, los trastornos cardiovasculares y la neurodegeneración impulsa a los sistemas de salud a complementar los datos genómicos con información proteómica. El UK Biobank inició en 2025 un estudio que perfila 5.400 proteínas en 600.000 muestras, sentando las bases para la correlación a gran escala entre proteínas circulantes y resultados clínicos.[1]UK Biobank, "El estudio de proteómica del UK Biobank transforma la investigación en salud poblacional," ukbiobank.ac.uk El cribado de cáncer en estadio temprano muestra un beneficio pronunciado: las pruebas de múltiples cánceres basadas en plasma alcanzaron una sensibilidad del 93% en hombres y del 84% en mujeres, superando a muchas modalidades actuales. La combinación de capas de proteoma, genoma e imagen alimenta modelos de IA que perfeccionan la predicción de riesgos e impulsan la demanda dentro del mercado de secuenciación de proteínas. Las empresas farmacéuticas, que ya ostentan el 53,78% de la participación, integran estos conjuntos de datos para priorizar dianas terapéuticas y estratificar las poblaciones de ensayos.

Avances en Tecnologías de Secuenciación

Las innovaciones de molécula única están redefiniendo los límites técnicos. Oxford Nanopore Technologies reportó una precisión superior al 98% en la identificación de variantes de proteínas con un sistema prototipo basado en nanoporos.[2]Oxford Nanopore Technologies, "Avances en la precisión de la secuenciación de proteínas," nanoporetech.com Quantum-Si comercializó esta visión a través del secuenciador de sobremesa Platinum Pro lanzado en 2025, combinando chips semiconductores con llamada de bases guiada por aprendizaje automático. En el ámbito del software, modelos de aprendizaje profundo como InstaNovo ofrecen ahora una precisión del 90,5% en la secuenciación de péptidos a partir de lecturas escasas de aminoácidos, acortando drásticamente los ciclos de análisis. El mayor poder analítico sustenta el incremento del 7,63% en la CAGR de la demanda de reactivos, a medida que los usuarios procesan mayores volúmenes de muestras para aprovechar la nueva resolución.

Creciente Enfoque en el Desarrollo de Fármacos Basado en Dianas

Los pipelines estratégicos priorizan la estructura y función de las proteínas en lugar de la expresión génica por sí sola. Generate Biomedicines recaudó USD 700 millones para diseñar proteínas terapéuticas con IA generativa, avanzando dos moléculas a ensayos clínicos en 2025. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) refinó la orientación sobre biológicos recombinantes, aclarando los requisitos para la validación de secuencias y los estudios de comparabilidad.[3]Administración de Alimentos y Medicamentos, "Guía para la industria: proteínas terapéuticas recombinantes," fda.gov La síntesis de proteínas libre de células acelera los ciclos de optimización y sostiene una CAGR del 12,32% dentro de las aplicaciones de biología sintética. Los investigadores también emplean el diseño computacional para crear enzimas con ganancias de eficiencia 100 veces superiores a los esfuerzos anteriores de IA, ampliando el alcance del mercado de secuenciación de proteínas más allá del análisis hacia la ingeniería.

Mayor Financiación de I+D en Proteómica

La financiación intersectorial se ha multiplicado. Catorce empresas biofarmacéuticas financian el proyecto de proteómica del UK Biobank, lo que subraya el interés compartido en datos proteicos a escala poblacional. Glyphic Biotechnologies obtuvo USD 39,2 millones para avanzar en una plataforma de molécula única, lo que ilustra la confianza de los inversores en los enfoques de próxima generación. Las asociaciones académico-industriales florecen; el Centro de Proteómica de Northwestern adoptó el sistema basado en chips de Quantum-Si para investigar proteoformas en enfermedades neurodegenerativas. Los flujos de capital sostenidos permiten la maduración tecnológica y amplían la base de usuarios del mercado de secuenciación de proteínas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de instrumentos y servicios | -1.4% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de la interpretación de datos | -0.8% | Global, más pronunciada en regiones con experiencia limitada | Mediano plazo (2-4 años) |

| Obstáculos regulatorios | -0.6% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización limitada entre plataformas | -0.5% | Global, afecta la interoperabilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instrumentos y Servicios

El capital inicial sigue siendo un factor limitante. Los secuenciadores de molécula única de gama alta tienen un precio de lista superior a USD 500.000 por unidad, mientras que los consumibles pueden añadir USD 50 por muestra para una cobertura profunda del proteoma. Las reducciones de personal de la FDA en 2024 inflaron los plazos de revisión, elevando indirectamente los costos de cumplimiento para los nuevos participantes. Esta economía motiva a los desarrolladores de fármacos a contratar CRO, cuya CAGR del 8,59% refleja una preferencia por la externalización que modera las ventas directas de instrumentos. Los proveedores contrarrestan ofreciendo financiación por suscripción y planes de alquiler de reactivos, aunque las brechas de asequibilidad persisten en mercados sensibles al precio.

Complejidad de la Interpretación de Datos

Los conjuntos de datos del proteoma superan a sus equivalentes genómicos en escala y heterogeneidad. Si bien los modelos de lenguaje proteico mejoran la fidelidad de la anotación, la escasez de datos etiquetados y la explicabilidad de los modelos dificultan la adopción. Las organizaciones que carecen de talento en bioinformática enfrentan cuellos de botella incluso después de adquirir el hardware, lo que impulsa al Software y Servicios a una participación de mercado del 38,83%. Los proveedores de plataformas ofrecen ahora pipelines llave en mano que integran la preparación de muestras, la secuenciación y el análisis de IA, aunque dominar el contexto biológico posterior sigue requiriendo supervisión experta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: La Integración de Software Impulsa la Adopción de Plataformas

El segmento generó la mayor contribución al mercado de secuenciación de proteínas en 2025, con Software y Servicios representando el 38,21% de los ingresos. Los instrumentos siguen siendo esenciales, pero el valor migra cada vez más hacia suscripciones de análisis en la nube que traducen espectros complejos en lecturas accionables. El crecimiento se acelera en Reactivos y Consumibles, que se expanden a una CAGR del 7,50% a medida que los flujos de trabajo de molécula única dependen de chips y kits de química de marca. Los ecosistemas integrados crean dependencia del proveedor que estabiliza la facturación recurrente y sustenta flujos de caja predecibles para los proveedores.

Los clientes priorizan ahora soluciones integrales que agrupan kits de ensayo, algoritmos de IA y automatización de flujos de trabajo. Los desarrolladores incorporan métricas de calidad en tiempo real y químicas adaptativas, acortando los tiempos de ejecución y reduciendo los experimentos fallidos. A lo largo del período de previsión, los márgenes de los instrumentos pueden comprimirse a medida que aumenta la competencia, mientras que los modelos de software como servicio y los volúmenes de reactivos sostienen la rentabilidad. Como resultado, se espera que el mercado de secuenciación de proteínas experimente un cambio más amplio hacia ingresos centrados en servicios sin diluir la innovación continua en hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Biología Sintética Emerge como Motor de Crecimiento

La Biología Sintética y los Sistemas Libres de Células es el caso de uso de mayor expansión, con una CAGR del 12,08% y una participación en constante crecimiento dentro del mercado de secuenciación de proteínas. La demanda está impulsada por la creación rápida de prototipos de enzimas terapéuticas y antígenos de vacunas, que se benefician de plataformas libres de células que evitan los ciclos de clonación y agilizan las pruebas funcionales. El Control de Calidad y Descubrimiento de Bioterapéuticos mantuvo la participación líder del 36,05% debido a los mandatos regulatorios para la confirmación de secuencias y la elaboración de perfiles de impurezas en anticuerpos monoclonales, proteínas de fusión y formatos biespecíficos.

Los avances en ingeniería de enzimas demuestran por qué importa la precisión de molécula única: el rediseño computacional logró ganancias catalíticas 100 veces superiores en relación con esfuerzos anteriores guiados por IA, validando la secuenciación del proteoma como una herramienta de retroalimentación crítica. La creciente sensibilidad permite además el descubrimiento de biomarcadores en oncología y neurodegeneración, extendiendo el impacto de la tecnología al diagnóstico clínico. En general, el tamaño del mercado de secuenciación de proteínas para los segmentos de aplicación exhibe un patrón de barra de pesas característico, combinando una demanda estable en control de calidad con un crecimiento desproporcionado de la biología sintética.

Por Usuario Final: Las CRO Capitalizan las Tendencias de Externalización

Las empresas farmacéuticas mantuvieron una participación dominante del 53,05% en el mercado de secuenciación de proteínas en 2025, respaldada por la amplitud de su pipeline y el tamaño de su presupuesto. Sin embargo, las CRO registran la CAGR más rápida del 8,45% al absorber tareas que requieren personal especializado e instrumentos de alto costo de capital. Este cambio refleja las prioridades internas de contención de costos y el deseo de un gasto en I+D variable en lugar de fijo.

Los institutos académicos amplían sus capacidades a través de instalaciones centrales compartidas, pero frecuentemente se asocian con CRO para estudios a gran escala, imitando el comportamiento de externalización de la biofarmacéutica. Las empresas emergentes de biotecnología aprovechan los servicios liderados por CRO para acceder a la proteómica de forma temprana sin gastar escaso capital de riesgo en equipos. Con el tiempo, el mercado puede bifurcarse entre gigantes de I+D integrados con plataformas internas y una capa de servicios que cubre a los innovadores más pequeños. Sin embargo, ambos grupos continuarán impulsando el consumo de reactivos y la utilización de software, sosteniendo la expansión del mercado global de secuenciación de proteínas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 43,12% de los ingresos en 2025, beneficiándose de profundas reservas de capital de riesgo, concentración de I+D corporativo y vías regulatorias establecidas. Los principales proveedores como Thermo Fisher Scientific y Quantum-Si operan extensas redes de fabricación y soporte que refuerzan el dominio regional. No obstante, los elevados costos laborales y operativos moderan el crecimiento incremental, resultando en una CAGR de un solo dígito medio a lo largo del período de perspectiva.

Asia-Pacífico es el de mayor dinamismo con una CAGR del 8,68%, impulsado por iniciativas gubernamentales que financian la capacidad local de biofabricación y agilizan la revisión ética para estudios multicéntricos. China financia parques biotecnológicos a gran escala, mientras que Japón, Corea del Sur e India amplían las colaboraciones académico-industriales. La afluencia de ensayos clínicos multinacionales estimula la demanda de proteómica de alto rendimiento, ampliando el mercado regional de secuenciación de proteínas.

Europa exhibe un progreso constante, anclado por centros de proteómica de larga trayectoria y mecanismos de financiación paneuropeos como Horizonte Europa. Los estándares de documentación armonizados facilitan el intercambio transfronterizo de muestras, lo que permite esfuerzos de descubrimiento impulsados por consorcios. Los mercados de América del Sur, Oriente Medio y África siguen siendo emergentes, pero muestran potencial a medida que los programas de diagnóstico se expanden y los organismos de salud pública reconocen el valor de la vigilancia a nivel proteico. En conjunto, la diversificación geográfica protege a los proveedores frente a los patrones de gasto cíclicos y amplía la huella global del mercado de secuenciación de proteínas.

Panorama Competitivo

El campo competitivo presenta una combinación de proveedores de instrumentos diversificados y especialistas respaldados por capital de riesgo. La adquisición de Olink por parte de Thermo Fisher por USD 3.100 millones en 2024 amplió su alcance hacia los ensayos de proteínas basados en proximidad y señaló una creciente consolidación entre los actores establecidos. Agilent, Waters y Bruker defienden su participación mediante mejoras incrementales en espectrometría de masas e informática integrada. Los nuevos participantes, incluidos Quantum-Si, Encodia y Erisyon, se centran en chips semiconductores, códigos de barras fluorescentes o lecturas de nanoporos de tiempo de vuelo que prometen precisión de molécula única.

Las alianzas estratégicas proliferan: Quantum-Si firmó acuerdos de distribución con Avantor para ampliar el acceso a laboratorios en América del Norte. Mientras tanto, los proveedores de plataformas de IA cortejan a los fabricantes de hardware para incorporar algoritmos predictivos directamente en el software de control de ejecución, agudizando la diferenciación competitiva. La competencia de precios se intensifica en los instrumentos de rendimiento medio, donde múltiples actores ofrecen ahora especificaciones comparables. Sin embargo, los sistemas de molécula única de gama alta siguen diferenciándose por la fidelidad química, el rendimiento y la madurez del ecosistema, lo que otorga a los pioneros una ventaja defensible.

De cara al futuro, el éxito dependerá de propuestas de valor integradas que combinen instrumentos, reactivos y análisis en la nube en experiencias de usuario cohesivas. Los proveedores capaces de reducir las curvas de aprendizaje y disminuir el costo total de propiedad están bien posicionados para capturar participación incremental. El impulso de la financiación de capital de riesgo y los avances tecnológicos sugieren fusiones adicionales o asociaciones estratégicas a medida que las empresas buscan escala y capacidades complementarias dentro del mercado de secuenciación de proteínas.

Líderes de la Industria de Secuenciación de Proteínas

Agilent Technologies, Inc.

SGS SA

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Selvita SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Formation Bio anunció el lanzamiento de su herramienta de IA Muse en asociación con OpenAI y Sanofi para acelerar el desarrollo de fármacos, particularmente para tratamientos de esclerosis múltiple, aprovechando la IA generativa para el mapeo y la creación de proteínas. La asociación representa un avance significativo en las capacidades de diseño de proteínas impulsado por IA.

- Mayo de 2025: Quantum-Si reportó un aumento de ingresos del 84% en el primer trimestre de 2025 en comparación con el primer trimestre de 2024, demostrando una fuerte tracción en el mercado para su plataforma de Secuenciación de Proteínas de Nueva Generación. La empresa amplió su red internacional de socios de canal a 23 socios y sigue en camino de lograr una secuenciación de proteínas exitosa en un sistema prototipo para finales de 2025.

- Enero de 2025: Quantum-Si lanzó el Platinum Pro, un secuenciador de sobremesa avanzado para análisis de proteínas mejorado en investigación de proteómica, con una interfaz de pantalla táctil ampliada y el Modo Pro para el desarrollo de aplicaciones personalizadas. El sistema se envió en el primer trimestre de 2025 con asociación de distribución a través de Avantor para los mercados de Estados Unidos y Canadá.

- Enero de 2025: UK Biobank lanzó el mayor estudio de proteómica del mundo, analizando hasta 5.400 proteínas en 600.000 muestras con financiación de 14 empresas biofarmacéuticas. El estudio combinará datos proteómicos con información genética y de imagen para facilitar el desarrollo de modelos de IA para la predicción de enfermedades.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de secuenciación de proteínas como los ingresos generados por instrumentos, reactivos, consumibles y software dedicado o servicios analíticos que determinan cadenas de aminoácidos completas o parciales de proteínas o péptidos purificados para uso en investigación, clínico o industrial. Según Mordor Intelligence, el mercado fue valorado en USD 1,67 mil millones en 2025 y se proyecta que alcance USD 2,08 mil millones en 2030.

Exclusión del Alcance: el mapeo rutinario de péptidos realizado únicamente como paso secundario de control de calidad en flujos de trabajo estándar de espectrometría de masas queda excluido.

Descripción General de la Segmentación

- Por Productos y Servicios

- Instrumentos

- Espectrometría de Masas

- Sistemas de Degradación de Edman

- Secuenciadores de Molécula Única

- Reactivos y Consumibles

- Software y Servicios

- Instrumentos

- Por Aplicación

- Descubrimiento de Biomarcadores

- Estudios de Ingeniería de Proteínas

- Control de Calidad y Descubrimiento de Bioterapéuticos

- Biología Sintética y Sistemas Libres de Células

- Otros

- Por Usuario Final

- Empresas Farmacéuticas

- Empresas de Biotecnología

- Organizaciones de Investigación por Contrato

- Institutos Académicos y de Investigación

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de instalaciones centrales de proteómica en Boston, Basilea, Singapur e Hyderabad, científicos senior en grupos de descubrimiento de bioterapéuticos y responsables de adquisiciones en organizaciones de investigación por contrato. Estas conversaciones validaron los niveles de precios unitarios y las tasas de utilización, e indicaron que las plataformas de espectrometría de masas actualizadas están reemplazando los sistemas de Edman más rápidamente en Asia que en América del Norte.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como el registro de subvenciones NIH RePORTER, los códigos comerciales de Eurostat para reactivos HS 2843 90 y las listas de proyectos del Ministerio de Ciencia y Tecnología de China, que nos ayudaron a establecer puntos de referencia para los volúmenes de financiación que alimentan la demanda de instrumentos. Las estadísticas del portal de patentes de la Organización Mundial de la Propiedad Intelectual aclararon los plazos de difusión tecnológica, mientras que artículos en revistas como Proteomics y Nature Methods revelaron las tasas de adopción de secuenciadores de molécula única. Los archivos 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones (por ejemplo, la Organización del Proteoma Humano) proporcionaron recuentos de envíos y precios de venta promedio. Los datos se verificaron adicionalmente con recursos de pago, incluidos D&B Hoovers para ingresos de proveedores y Dow Jones Factiva para noticias recientes sobre lanzamientos de productos. Esta lista es ilustrativa; muchas fuentes abiertas y de suscripción adicionales informaron nuestro análisis documental.

Dimensionamiento del Mercado y Previsión

Primero aplicamos una reconstrucción de arriba hacia abajo que asigna los gastos globales de I+D en ciencias de la vida al gasto en proteómica y luego a equipos de secuenciación, reactivos y servicios. Verificaciones selectivas de abajo hacia arriba, acumulaciones de base instalada de los principales proveedores y validaciones de precio de venta promedio por volumen muestreado ajustaron los totales. Las variables clave en nuestro modelo de regresión multivariante incluyen la base instalada de espectrometría de masas, los recuentos de pipelines clínicos de bioterapéuticos, el número de laboratorios de proteómica activos y los desembolsos regionales de subvenciones de investigación; sus trayectorias a cinco años impulsan la CAGR del 4,51%. Donde los datos de los proveedores eran parciales, las brechas se cubrieron utilizando factores de utilización medianos derivados de promedios de entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de varianza que señalan desviaciones superiores a dos desviaciones estándar respecto a las tendencias históricas; los elementos señalados desencadenan un nuevo contacto con expertos de campo antes de la aprobación. Los informes se actualizan cada doce meses, con ajustes intermedios cuando ocurren eventos materiales, como importantes proyectos de ley de financiación y lanzamientos tecnológicos significativos.

Por qué la Línea de Base de Secuenciación de Proteínas de Mordor Genera la Confianza de los Tomadores de Decisiones

Las cifras publicadas varían porque las empresas eligen diferentes combinaciones de productos, años de datos y supuestos de crecimiento. Aclaramos el alcance desde el principio, actualizamos anualmente y conciliamos los totales de arriba hacia abajo con indicadores tangibles de abajo hacia arriba, proporcionando a los usuarios un punto de referencia equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,67 mil millones (2025) | ||

| USD 1,43 mil millones (2024) | Consultoría Regional A | El año base más antiguo y la cobertura geográfica más estrecha limitan la comparabilidad |

| USD 2,39 mil millones (2025) | Consultoría Global B | Incluye servicios de proteómica adyacentes y aplica un incremento agresivo del precio de venta promedio |

La comparación muestra cómo los diferentes alcances y supuestos de precios pueden alterar rápidamente los totales. Nuestra selección disciplinada de variables, las actualizaciones oportunas y las verificaciones cruzadas transparentes ofrecen a las partes interesadas una línea de base confiable que pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de secuenciación de proteínas?

El tamaño del mercado de secuenciación de proteínas es de USD 1,74 mil millones en 2026 y se proyecta que alcance USD 2,16 mil millones en 2031.

¿Qué segmento se expande más rápidamente dentro del mercado?

La Biología Sintética y los Sistemas Libres de Células lidera el crecimiento con una CAGR del 12,08% hasta 2031.

¿Por qué las Organizaciones de Investigación por Contrato están ganando terreno?

Las CRO crecen a una CAGR del 8,45% porque ofrecen experiencia especializada y eliminan la necesidad de que los desarrolladores de fármacos inviertan en instrumentos de alto costo.

¿Qué región tiene la mayor participación de mercado?

América del Norte representa el 43,12% de los ingresos de 2025 gracias a su consolidada infraestructura de I+D y una densa base de proveedores.

¿Qué tendencias tecnológicas están remodelando el panorama competitivo?

La secuenciación de molécula única, la interpretación de datos impulsada por IA y los ecosistemas integrados de instrumentos y software impulsan la diferenciación y la consolidación de proveedores.

¿Cómo se están abordando los altos costos de los instrumentos?

Los proveedores introducen financiación por suscripción, modelos de alquiler de reactivos y paquetes de análisis basados en la nube para reducir las barreras de capital inicial y operativas.

Última actualización de la página el: